Активные и пассивные операции банка

Содержание:

ВВЕДЕНИЕ

Коммерческие банки – важный элемент рыночной экономики. В процессе их деятельности опосредуется большая часть денежного оборота в государстве, и формируются источники капитала для расширенного воспроизводства посредством перераспределения временно свободных денежных средств государства, хозяйствующих субъектов и населения. При этом коммерческие банки способствуют переливу капиталов из наименее эффективных отраслей и предприятий национальной экономики в наиболее конкурентоспособные.

В настоящее время коммерческий банк - универсальное кредитное учреждение, которое создается с целью привлечения и размещения денежных средств на условиях возвратности и платности и для осуществления других банковских операций.

Коммерческие банки осуществляют активные и пассивные операции. Выходя на рынки кредита, приобретая и продавая ценные бумаги и предоставляя клиентам различные услуги, банки регулируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов. В случае если приток ресурсов замедляется, банк обязан пересмотреть свою политику в области активных операций, отказаться от выгодных предложений, погасить часть выданных кредитов, продать ценные бумаги.

Актуальность темы выпускной курсовой работы обусловлена тем, что масштаб деятельности коммерческого банка определяется проводимыми им операциями.

Цель курсовой работы - проанализировать активные и пассивные операции коммерческого банка и перспективы их развития. Для достижения данной цели необходимо решить следующие задачи:

- рассмотреть сущность и классификацию активных и пассивных операций банка;

- выявить роль и значение банковских операций;

- провести анализ и оценить эффективность проведения операций ПАО Сбербанк;

- выявить проблемы и тенденции развития банковских операций.

Объектом исследования является ПАО «Сбербанк». Предметом – механизм проведения банковских операций.

Методологической основой исследования послужил системный подход. В процессе работы применялись общенаучные методы и приемы: аналитический, сравнительный, статистический анализ, анализ литературных источников, классификация, сравнения.

Основой для написания курсовой работы послужили труды российских экономистов в области банковского дела: Белоглазовой Г.Н., Владимирова М.П., Жукова Е.Ф., Лаврушина О.И., Тавасиева А.М. и др. авторов, а также материалы периодических изданий и электронные ресурсы. В выпускной квалификационной работе использованы нормативные и законодательные акты.

Работа состоит из введения, трех глав, заключения, списка использованных источников.

В первой главе раскрывается сущность и виды банковских операций. Вторая глава посвящена анализу пассивных и активных операций ПАО Сбербанк и оценке эффективности их осуществления. В третьей главе рассмотрены проблемы и выявлены тенденции развития банковских операций. Предложены рекомендации по их совершенствованию в банке. В заключении сформулированы выводы по проведенному исследованию.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ РАЗВИТИЯ ОПЕРАЦИЙ КОММЕРЧЕСКИХ БАНКОВ

1.1. Назначение банковских операций и их правовые основы

Современные коммерческие банки - это банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы и являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер, основная цель функционирования - получение максимальной прибыли.

Операция — это конкретный вид действий по созданию продукта. Банковская деятельность представляет собой сложный многообразный процесс, который реализуется только в рамках банковской системы, подчиняется единым правилам ведения операций. Операции осуществляются посредством финансовых, бухгалтерских и технических приемов и способов, в совокупности образующих определенную технологию банковских услуг[1].

Понятие «банковские операции» является одним из основополагающих понятий банковского законодательства, так как отношения, возникающие по поводу осуществления таких операций, составляют суть, сердцевину банковской деятельности и определяющим образом влияют на предмет правового регулирования банковского законодательства как комплексной отрасли российского законодательства.

К банковским операциям в соответствии с действующим законодательством относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов)[2].

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе.

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг[3].

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте. Правила осуществления банковских операций, в том числе их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью (ст. 5 Закона «О банках и банковской деятельности»). Согласно ст. 6 Закона «О банках и банковской деятельности» в соответствии с лицензией, выдаваемой Банком России, коммерческий банк вправе выпускать, покупать, продавать, учитывать, хранить ценные бумаги, проведение операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами[4].

Правовое регулирование банковской деятельности выступает одним из основных условий и факторов обеспечения финансовой стабильности. Потребность в таком регулировании возникла вследствие особой социальной значимости и ответственности банков перед обществом.

Банковское законодательство включает как нормы гражданского права, регулирующие банковские договоры, так и нормы административного права, с помощью которых осуществляется надзор за созданием и функционированием кредитных организаций.

Административная составляющая банковского законодательства не меняет сущность банковских сделок, основным объектом которых являются имущество и имущественные права, поскольку денежные средства являются имуществом особого рода, денежные средства на счете банка являются собственностью банка, а вкладчик сохраняет право требования к банку; ценные бумаги в документарной и бездокументарной форме являются объектом гражданского права (ст. 128 Гражданского кодекса РФ)[5].

Как закреплено в ст.2 ФЗ «О банках и банковской деятельности» правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, данным Федеральным законом, Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России[6].

Иерархию источников правового регулирования банковской деятельности можно построить следующим образом:

- Конституция РФ;

- специальное банковское законодательство ФЗ «О банках и банковской деятельности» и ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- иные законодательные акты;

- нормативные акты Банка России.

Конституция РФ устанавливает, что в ведении Российской Федерации находятся: установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральный банк (подп. «ж» ст.71).

Согласно ч.1 ст.75 Конституции РФ государственной денежной единицей является рубль. Исключительно Банк России осуществляет денежную эмиссию.

Специальное банковское законодательство непосредственно направлено на правовое регулирование банковской деятельности и включает в себя:

Федеральный закон от 2 декабря 1990 г. N 395-I (с имзм. и доп. 01.01.2017) «О банках и банковской деятельности». Данный закон устанавливаются нормы, регулирующие банковскую деятельность. Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Определяется порядок государственной регистрации кредитных организаций и выдачи им лицензий на осуществление банковских операций. Предусматриваются меры обеспечения финансовой надежности. Каждая кредитная организация обязана создавать резервы (фонды), в том числе под обесценение ценных бумаг[7]

Вкладчиками банка могут быть граждане РФ, иностранные граждане и лица без гражданства, которые могут распоряжаться вкладами, получать по вкладам доход, совершать безналичные расчеты в соответствии с договором. Для обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам создается система обязательного страхования вкладов физических лиц в банках.

Федеральный закон от 10 июля 2002 г. N 86-ФЗ (ред. 03.07.2016) «О Центральном банке Российской Федерации (Банке России)». Настоящий закон закрепляет функции и полномочия Банка России, устанавливает, что Банк России осуществляет свою деятельность независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления[8].

Федеральный закон от 23 декабря 2003 г. N 177-ФЗ (ред. от 03.07.2016) «О страховании вкладов физических лиц в банках Российской Федерации». Данным законом устанавливаются правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках РФ, компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, а также порядок выплаты возмещения по вкладам[9].

К числу «иных законодательных актов» можно отнести кодифицированные законодательные акты (Гражданский кодекс РФ, Уголовный кодекс РФ, Налоговый кодекс РФ), ряд специальных законодательных актов (например, федеральные законы «О валютном регулировании и валютном контроле», «О рынке ценных бумаг») и весь массив иных законодательных актов).

Важное место в системе источников правового регулирования банковской деятельности занимают нормативные акты Банка России. В силу ст.7 Закона «О ЦБ РФ» Банк России по вопросам, отнесенным к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц.

Среди многочисленных действующих нормативных актов Банка России можно выделить:

Положение ЦБР от 26 марта 2004 г. № 254-П (ред. от 01.09.2015) «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Инструкцию ЦБР от 26 апреля 2006 г. №129-И (ред. от 25.11.2014) «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением»;

Инструкция ЦБР от 3 декабря 2012 №180-И «Об обязательных нормативах банков». Данные нормативные документы осуществляют непосредственное правовое регулирование основных банковских операций.

Банковская деятельность, будучи единой по своей сущности, может иметь определенные особенности, связанные с различием направлений деятельности того или иного банка.

В условиях рыночной экономики все операции коммерческого банка можно разделить на три основные группы: пассивные операции (привлечение средств); активные операции (размещение средств); активно-пассивные (посреднические, трастовые и пр.) операции.

1.2. Сущность и структура пассивных операций коммерческих банков

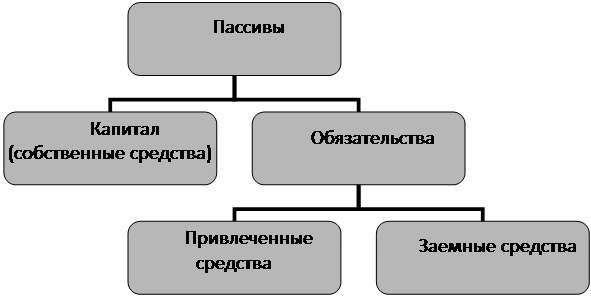

Среди основных банковских операций следует выделить: пассивные и активные. Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте, новые ресурсы создаются банками в результате проведения активных операций. пассивы и операции в предопределяют условия, и использования . Структура пассивов банка приведена на рисунке 1.

Рисунок 1 - Структура коммерческого банка

Существуют следующие формы пассивных операций:

1) формирование собственного капитала;

2) формирование привлеченных ресурсов[10].

Пассивные операции коммерческого банка – это операции по формированию банковских ресурсов, которые делятся на две группы:

1) собственные ресурсы – средства, принадлежащие непосредственно банку и не требующие возврата (они необходимы для поддержания его устойчивости и ликвидности). Структура коммерческого банка на 2.

Собственные коммерческого

капитал

Добавочный

фонд

специального

прибыль

Рисунок 2 - средств банка

2) привлечённые ресурсы (обязательства) – средства, не принадлежащие банку и требующие возврата их владельцам (юридическим и физическим лицам). Обязательства представляют собой наибольшую долю ресурсов коммерческого банка, используемую на определённых условиях в качестве финансового источника.

Операции по формированию собственных ресурсов имеют первостепенное значение для образования и дальнейшего развития банка. За счет собственных ресурсов банки развивают свою материальную базу, создают запас резервных денежных средств, в основном формируют долгосрочные активы. Увеличение собственных ресурсов гарантируется:

- устойчивой работой банка и возможностью увеличения уставного фонда путем капитализации собственных средств (фондов, прибыли);

- сроком существования банка и добросовестным выполнением им финансовых обязательств. Это создает интерес у потенциальных инвесторов к приобретению акций данного банка и к формированию дополнительных источников уставного капитала;

- правильным и достаточным объемом формирования страховых резервов как источника собственного капитала[11].

По мнению Лаврушина О.И[12]. немаловажную роль играют и привлеченные средства. Мобилизуя временно свободные средства юридических и физических лиц на рынке финансовых ресурсов, коммерческие банки удовлетворяют потребности экономики в дополнительных оборотных и инвестиционных средствах. Привлеченные средства формируются посредством следующих банковских операций:

- привлечение кредитов и займов, от других юридических лиц;

- депозитные операции.

Депозитные операции — это операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенный срок либо до востребования.

Объектами депозитных операций являются депозиты — суммы денежных средств, которые субъекты депозитных операций вносят в банк и которые на определенное время оседают на счетах в банке в силу действующего порядка осуществления банковских операций.

По экономическому содержанию депозиты принято подразделять на 3 группы:

- срочные депозиты (с их разновидностью — депозитным сертификатом);

- депозиты до востребования;

- сберегательные вклады населения.

Каждая из этих групп классифицируется по разным признакам.

Срочные депозиты классифицируются в зависимости от их срока, например: депозиты со сроком до 3 месяцев, депозиты со сроком от 3 до 6 месяцев, депозиты со сроком от 6 до 9 месяцев, депозиты со сроком от 9 до 12 месяцев, депозиты со сроком свыше 12 месяцев и т. д.

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах. Это могут быть:

- средства на расчетных, текущих, бюджетных счетах предприятий, организаций и учреждений разных форм собственности;

- средства на специальных счетах по хранению различных фондов;

- собственные средства предприятий для капитальных вложений;

- средства предприятий и организаций в расчетах;

- средства на корреспондентских счетах по расчетам с другими банками;

- средства местных бюджетов и др.

Сберегательные вклады в зависимости от особенностей их хранения подразделяются на:

а) срочные, срочные с дополнительными взносами;

б) выигрышные, денежно-вещевые выигрышные, молодежно-премиальные;

в) условные, на предъявителя, текущие счета, до востребования, сберегательные сертификаты, пластиковые карточки (кредитные и пр.).

Срочные вклады — это депозиты, привлекаемые на определенный срок. Размер вознаграждения, выплачиваемого клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка. Это и позволяет банкам начислять по срочным договорам повышенные проценты[13].

Сумма срочного вклада остается неизменной в течение всего срока действия договора о срочном депозитном вкладе. Ее нельзя увеличить или уменьшить иначе, как досрочно расторгнув договор. Но при этом вкладчику начисляются проценты по пониженной ставке либо не начисляются вовсе. Срочные вклады нельзя использовать для текущих платежей. По истечении срока вклад может быть изъят вкладчиком в любой момент.

Определяющим фактором при установлении размера процентной ставки по срочным вкладам является срок, на который размещены средства: чем длиннее срок, тем выше уровень процента. Существенным фактором является и частота выплаты дохода: чем реже осуществляются выплаты, тем выше уровень процентной ставки[14].

Для повышения заинтересованности вкладчиков в размещении своих средств банком используются различные способы исчисления и выплаты процентов. Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и расчет производят исходя из предусмотренной договором процентной ставки.

Другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент, и полученная величина присоединяется к сумме вклада. В следующем расчетном периоде процентная ставка применяется к новой базе, возросшей на сумму начисленного ранее дохода. Сложные проценты целесообразно использовать, если фактическая выплата дохода осуществляется по окончании срока действия вклада. Разумно спланированная процентная политика позволяет коммерческому банку увеличивать свои ресурсы без значительного увеличения расходов при получении максимальной прибыли.

Банковские операции с пластиковыми картами в целом являются пассивными операциями (привлекают средства владельцев пластиковых карт).

Банковская пластиковая карта – персонализированное средство для совершения держателем карты расчетных операций по специальному карточному счету. СКС – лицевой счет, открываемый банком клиенту для проведения расчетов с использованием карты[15].

Большинство пластиковых карт в России составляют карты, эмитированные в рамках зарплатных проектов. Зарплатный проект - форма сотрудничества между банком и предприятием – корпоративным клиентом банка по открытию СКС и выпуску карт сотрудникам предприятия, а также проведению расчетов и платежей по перечислению заработной платы и иных выплат на СКС сотрудников предприятия.

Можно выделить следующие преимущества пластиковой карты по сравнению с наличными денежными средствами для физического лица: крупные суммы денег могут храниться на счете и приносить доход, в то время как каждодневные операции будут совершаться с использованием карты; на основе предоставляемой банком ежемесячной выписки клиент может более точно контролировать и планировать свои расходы; разделение карт по классам позволяют подчеркнуть социальный статус владельца и получить доступ к различным сервисам, предоставляемым банком; при утере пластиковая карта восстанавливается в течение нескольких дней, в отличие от утери наличных денежных средств.

Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вкладов для различных слоев населения в зависимости от социального уровня, а также суммы и срока хранения вклада. При этом банки должны учитывать требования и возможности различных категорий вкладчиков, предлагая такие виды вкладов, как пенсионные, студенческие и т.д., по которым банки предлагают льготные повышенные проценты.

Немаловажными факторами в процессе привлечения депозитов, как считает Жуков Е.Ф.[16], являются скорость и простота оформления вклада (заключение договора, открытие счета). Договоры банковских вкладов могут быть как стандартной формы, так и индивидуальными в зависимости от категорий клиента, суммы и срока вносимого депозита.

Через депозитные операции банк превращает свободные денежные средства в капитал, удовлетворяет временную потребность предприятий и организаций в дополнительных оборотных средствах[17].

Рост доли привлеченных ресурсов отражает активную работу банка с клиентурой, но одновременно требует эффективного их использования и отдачи. Оценка структуры привлеченных средств по клиентам и срокам позволяет выявить, из каких секторов экономики и на какой срок привлекается основная масса денежных средств. Так, увеличение доли срочных депозитов является положительным моментом, несмотря на рост процентных расходов (стоимость срочных депозитов выше, чем по депозитам до востребования, но обычно ниже, чем по межбанковским кредитам).

Срочные депозиты носят характер стабильной части привлекаемых ресурсов, что позволяет осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент. Депозиты до востребования - самый дешевый ресурс для банка.

Среди недепозитных источников формирования привлекаемых банками средств особое место отводится межбанковским кредитам и кредитам, предоставляемым Центральным банком России.

Межбанковский кредит - это вид кредитов, предоставляемых одним коммерческим банком другому. Их купля-продажа осуществляется на межбанковском рынке.

Межбанковский рынок - это часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками преимущественно в форме межбанковских депозитов на определенные сроки.

Средства межбанковского рынка используются банками-заемщиками не только для покрытия своих активных операций, но и для покрытия ликвидности балансов банков.

Купля-продажа межбанковских кредитов возможна в форме сделок на свободном рынке, а также в форме сделок на закрытом рынке, где кредиты предоставляются друг другу тесно сотрудничающими банками на условиях, вытекающих из взаимных интересов.

В широком смысле управление пассивными операциями представляет собою деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка.

В более узком смысле под управлением пассивными операциями стали понимать действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости.

Способность размещать депозитные сертификаты и занимать евродоллары или федеральные резервные фонды позволяет банку в меньшей степени зависеть от низкодоходных вторичных резервных активов, а это расширяет его возможность получать прибыль.

Сравнительный качественный анализ структуры привлеченных средств проводят по группам клиентов и срокам, что позволяет выявить из каких секторов экономики и на какой срок привлекается основная масса средств в банк.

Количественный анализ структуры привлеченных средств, так же как и собственных средств банка, заключается в определении удельного веса каждой подгруппы или нескольких подгрупп в общей сумме привлеченных средств.

Структура отдельных видов привлеченных средств может быть проанализирована не только по срокам, но и по размерам. Доля крупных депозитов характеризует стабильность ресурсной базы, поскольку влияние на ресурсную базу досрочного изъятия вклада увеличивается с ростом его размера. Рост доли крупных депозитов снижает стабильность ресурсной базы коммерческого банка.

Используя методы сравнительного анализа пассивных операции банка, можно выявить изменения в объемах этих операций, определить воздействие их на ликвидность банка.

1.3. Сущность и структура активных операций коммерческих банков

Активные операции это операции по размещению привлеченных и собственных ресурсов банка в различные инструменты с целью извлечения прибыли и поддержания требуемого уровня ликвидности коммерческого банка. От качества осуществления активных операций банка зависит ликвидность, доходность и финансовая устойчивость кредитной организации в общем.

При этом Е.Ф. Жуков отмечает, что активные операции ведут к увеличению средств на активных счетах (на них отражается денежная наличность ссуды, вложения в ценные бумаги и другие)[18].

Современные экономисты пытаются разграничить два понятия: «активы» и «активные операции». Так, под активами понимают размещение собственных и привлеченных ресурсов, а под активными операциями подразумевают осуществление вложений имеющихся средств с целью получения запланированного дохода и сохранности самого инвестируемого актива и его стоимости.

В структуре активных операций выделяют следующие элементы:

- кредитные или ссудные операции, посредством которых формируется кредитный портфель банка,

- инвестиционные операции или вложения в ценные бумаги различных эмитентов,

- кассовые и расчетные операции, осуществляемые с целью бесперебойной работы банка при обслуживании клиентов,

- прочие активные операции, к их числу относят операции с иностранной валютой, драгоценными металлами, трастовые и агентские операции.

Таким образом, к основным активным операциям банка относятся (рис.3).

Рисунок 3 - Активные операции коммерческих банков[19]

Список активных операций достаточно широкий, но их можно проклассифицировать по экономическому содержанию, уровню ликвидности, доходности и рискованности и характеру размещения средств (рис. 4)

Рисунок 4 - Классификация активных операций коммерческих банков[20]

Рассмотрим наиболее важные виды активных операций более подробно. Классификация активов по экономическому содержанию рассмотрена выше.

По уровню ликвидности активы можно разделить на три группы:

Высоколиквидные активы, к ним относятся активы, которые могут быть получены или востребованы банком в течении одного календарного дня, и, в случае необходимости, могут быть реализованы кредитной организаций с целью незамедлительного получения средств.

Следующую группу составляют ликвидные активы. Сюда относятся финансовые активы, которые должны быть получены или востребованы банком в течении тридцати календарных дней и могут быть реализованы банком в течении этого же периода с целью получения денежных средств.

И последнюю группу составляют долгосрочные активы, то есть кредитные требования с оставшимся сроком до даты погашения более 365/366 календарных дней[21].

По уровню доходности активные операции делят на две группы: работающие активы (или приносящие доход) или неработающие (не приносящие доход). К первой группе, например, можно отнести ссудные операции и операции с ценными бумагами, а ко второй относятся кассовые операции. Таким образом, чем выше в структуре активов доля активов, приносящих доход, тем более эффективно они размещены.

Чем выше доля активов, приносящих банку доход, в общей сумме активов, тем эффективнее они размещены[22].

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды) - отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) – умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20 процентов);

III категория качества (сомнительные ссуды) – значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 процентов);

IV категория качества (проблемные ссуды) - высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов);

V (низшая) категория качества (безнадежные ссуды) - отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды.

При обеспечении рациональной структуры активов, банку необходимо позаботиться о выполнении требований рискованности. Так, в соответствии с действующим банковским законодательством, с точки зрения оценки степени принимаемых банковских риском, все активы делятся на пять групп риска, для каждой из которых установлен определенный коэффициент вероятности потери стоимости[23].

Экономическая сущность и значение активных операций коммерческих банков проявляется в том, что они обеспечивают реализацию следующих экономических задач:

- достижение требуемой доходности с покрытием затрат банка, выплат по процентам, дивидендам и получения прибыли;

- обеспечение платежеспособности банка, то есть способности кредитной организации своевременно и полностью отвечать по своим обязательствам;

- обеспечение нормативного уровня ликвидности.

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ОПЕРАЦИЙ ПАО «СБЕРБАНК РОССИИ»

2.1. Финансово-экономическая характеристика работы банка

В современных условиях Сбербанк – это универсальный банк, который предоставляет широкий ассортимент банковских услуг от стандартных видов кредитования и различных депозитов до банковских карт, денежных переводов, банковского страхования и брокерских услуг, тем самым удовлетворяя потребности разнообразных групп клиентов.

Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы. На долю лидера российского банковского сектора по общему объему активов приходится более 28 % совокупных банковских активов. Сбербанк сегодня – это 16 территориальных банков и более 16,4 тыс. отделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Зарубежная сеть банка состоит из дочерних банков, филиалов и представительств в СНГ, Центральной и Восточной Европе, Турции, Великобритании, США и других страна.

Чистая прибыль Группы Сбербанк России по МСФО в 2016 году выросла до 541,9 млрд. рублей, что на 143,1 % выше показателя 2015 года. Операционные доходы Группы до вычета резервов в 2016 году увеличились на 18,7 % – до 1 697,5 млрд. рублей – в основном за счет чистого процентного дохода и чистого комиссионного дохода. В 2016 году расходы на создание резервов под обесценение долговых финансовых активов снизились на 27,9 % – до 342,4 млрд. рублей – против 475,2 млрд. рублей в 2015 году[24].

Операционные расходы в 2016 году замедлили темп роста относительно прошлого года и увеличились на 8,7 % – до 677,6 млрд. рублей. По состоянию на конец 2016 года Группа провела переоценку офисной недвижимости, итоги которой оказали отрицательный эффект на операционные доходы в размере 25 млрд. рублей.

Структура дохода коммерческого банка так же говорит о его устойчивости, низкая доля чистого комиссионного дохода, как безрискового, в структуре дохода может негативно сказаться на надежности банка.

Доходы банка должны обеспечить покрытие его расходов и формировании достаточной прибыли.

Таблица 1 - Показатели отчета о финансовых результатах

|

Год |

Чистый процентный доход, млн.р. |

Чистый комиссионный доход, млн.р. |

Доля чистого комиссионного дохода |

|

2014г. |

858388 |

278440 |

24,5% |

|

2015г. |

792326 |

262605 |

24,9% |

|

2016г. |

1121094 |

318624 |

22,1% |

Из таблицы 1 видно, что по в целом доля комиссионного дохода банка находится на приемлемом уровне и превышает 20 % в чистом доходе банка.

Банк успешно преодолел кризисные явления в 2014 - 2015 годов и существенно нарастил в 2016 году чистый процентный и чистый комиссионные доходы.

В 2017 для ПАО Сбербанк можно выделить следующие источники улучшения финансового состояния:

- переход на продвинутый подход в оценке рисков на основе внутренних рейтингов, что позволит улучшить показатель достаточности собственных средств, что положительно скажется на капитализации ПАО Сбербанк;

- увеличение темпов роста чистого комиссионный дохода для достижения доли комиссионного дохода на уровне 25 % .

Анализ финансово-экономической характеристики коммерческого банка позволяет проследить качество и эффективность деятельности коммерческого банка и является важнейшим условием обеспечения результативности управленческих решений, которые влияют на финансовые результаты банка.

Для более точного определения надёжности и эффективности деятельности ПАО Сбербанк, необходимо рассмотреть агрегированный отчёт о финансовых результатах ПАО Сбербанк за 2014-2016гг. (табл.2).

Таблица 2 - Агрегированный отчёт о финансовых результатах ПАО Сбербанк за 2014-2016 гг., (млрд. руб.)

|

Наименование |

2014 |

2015 |

2016 |

Отклонение, % |

|

|

2016/2015 |

2016/2015 |

||||

|

Чистый процентный доход |

959,7 |

866,7 |

1201,6 |

38,6 |

25,2 |

|

Чистый комиссионный доход |

217,2 |

265,9 |

318,6 |

19,8 |

45,9 |

|

Чистый доход от операций с финансовыми активами, ценными бумагами и иностранной валютой |

94,2 |

68,9 |

127,6 |

85,2 |

35,5 |

|

Прочие операционные доходы |

47,6 |

19,6 |

33,9 |

73,0 |

-28,8 |

|

Изменение резервов |

-290,8 |

-294,4 |

-87,9 |

-70,1 |

-69,8 |

|

Операционные расходы |

-598,7 |

-619,8 |

-647,9 |

111,1 |

51,0 |

|

Прибыль до налогообложения |

429,2 |

306,9 |

647,9 |

69,0 |

26,8 |

|

Прибыль после налогообложения |

311,2 |

218,4 |

498,3 |

128,2 |

60,1 |

Опираясь на данные табл. 2, видим, что в целом динамика показателей агрегированного отчёта о финансовых результатах ПАО Сбербанк неоднозначна.

В 2015 г. наблюдаем снижение всех показателей относительно 2014 г. Это является отражением экономического спада в РФ, сопровождавшегося девальвацией рубля, ростом инфляции и ухудшением большинства макроэкономических показателей.

Ситуация усугублялась кумулятивным эффектом от негативных внешних факторов – падение мировых цен на нефть и высокий уровень геополитической напряженности.

Прибыль после налогообложения в 2015 г. снизилась до 218,4 млрд. руб. Тем не менее, в 2016 г. мы наблюдаем улучшение деятельности банка. Чистый процентный доход банка увеличился на 38,6% и превысил 1,1 трлн руб. Это является следствием роста объёма работающих активов, а также оптимизации структуры средств клиентов в пользу более дешевых ресурсов и снижения уровня процентных ставок относительно 2015 года.

Чистый комиссионный доход увеличился по сравнению с 2015 годом на 19,8% до 318,6 млрд. руб. Основной прирост комиссионного дохода обеспечили услуги эквайринга и другие операции с банковскими картами, банковское страхование и расчетно-кассовое обслуживание.

Операционные расходы увеличились на 23,4%. Данный темп роста операционных расходов обеспечен проведением индексации заработной платы сотрудников. Банк продолжает программу повышения эффективности и снижения своих операционных издержек, некоторый рост расходов носит сезонный характер.

Прибыль до уплаты налога на прибыль составила 647,9 млрд. руб., чистая прибыль без учета событий после отчетной даты составила 498,3 млрд. руб.

Далее проведем расчет коэффициентов на основе рассчитанных выше показателей, данные приведем в таблице 3.

Таблица 3- Коэффициенты финансовой устойчивости по методике В.С. Кромонова

|

Коэффициент |

2014г. |

2015г. |

2016г. |

|

К1 |

0,12 |

0,13 |

0,16 |

|

К2 |

0,88 |

0,96 |

0,86 |

|

К3 |

1 |

0,99 |

1,01 |

|

К4 |

0,22 |

0,3 |

0,28 |

|

К5 |

0,21 |

0,18 |

0,16 |

|

К6 |

33,62 |

39,54 |

46,39 |

Согласно представленным результатам расчетов можно сделать вывод о том, что генеральный коэффициент надежности (К1) в ПАО Сбербанк в 2015 и в 2016 году находился примерно на одном уровне —0,12 и 0,13 % соответственно, а в 2017 году увеличился до 0,16 % .

Банк является надежным, если при невозврате рискованных активов он сможет покрыть убытки за счет собственного капитала.Однако значение данного показателя редко превышает 20 % .

В случае с анализируемом банком, рисковые вложения в работающие активы обеспечены собственными средствами в 2015 году — на 12 % , в 2016 году — на 13 % , а в 2017 году — на 16 % .

Коэффициент мгновенной ликвидности (К2) в ПАО Сбербанк составил 0,88 % , 0,96 % и 0,86 % соответственно.

К 2017 году значение коэффициента снизилось, это говорит о том, что платежные поручения не в достаточной степени обеспечены возможностью банка быстро осуществлять платежи, так как значение данного показателя должно быть близко к 1, то есть объем высоколиквидных активов должен полностью покрывать объем обязательств до востребования, что соответствует значению идеального» банка.

Кросс-коэффициент (К3) за рассматриваемый период равен в 2015 году —1 % , в 2016 году — 0,99 % , в 2017 году — 1,01% .

Данный показатель показывает, что банк практически все обязательства использует для кредитования клиентов, но данный коэффициент не соответствует установленному нормативному значению, которое равно 3, то есть обязательства банка должны в 3 раза превышать работающие активы.

Генеральный коэффициент ликвидности (К4) показывает, что ПАО Сбербанк способен на 22 % в 2015 году, на 30 % в 2016 году и на 28 % в 2017 году удовлетворить требования кредиторов при невозврате размещенных активов. Значения коэффициента защищенности капитала (К5) равны 0,21 % , 0,18 % и 0,16 % соответственно. Следовательно, можно сделать вывод, что в ПАО Сбербанк значения показателей ниже установленного, что говорит о незащищенности капитала от инфляции, а так же наблюдается снижение коэффициента на протяжении рассматриваемого периода.

Коэффициент фондовой капитализации прибыли (К6) равен в 2015 году —33,62 % , в 2016 году — 39,54 % , в 2017 году — 46,39 % . Это говорит о том, что собственный капитал банка превышает размер уставного фонда. Таким образом, можно утверждать, что деятельность ПАО Сбербанк с избытком обеспечила необходимые темпы роста прибыли. Следовательно, в соответствии с показателями фондовой капитализации прибыли, ПАО Сбербанк является надежным.

Анализ финансово-экономических характеристик коммерческого банка позволяет определить качество принимаемых управленческих решений. В ходе проведённого анализа финансово-экономических характеристик ПАО Сбербанк было выявлено, что в целом банк эффективно осуществляет свою деятельность и является надёжным.

2.2. Анализ пассивных операций банка

Пассивныеܖ операцииܖ банкаܖ характеризуютܖ источникиܖ средствܖ иܖ природуܖ финансовыхܖ связейܖ банка,ܖ посколькуܖ пассивныеܖ операцииܖ вܖ значительнойܖ мереܖ определяютܖ условия,ܖ формыܖ иܖ направленияܖ использованияܖ банковскихܖ ресурсов.ܖ Основнымиܖ задачамиܖ анализаܖ пассивныхܖ операцийܖ являются:ܖ определениеܖ удельногоܖ весаܖ собственныхܖ средств,ܖ определениеܖ удельногоܖ весаܖ привлеченныхܖ средств,ܖ определениеܖ долиܖ собственныхܖ иܖ привлеченныхܖ средствܖ вܖ общейܖ суммеܖ баланса.

Структура ресурсов в разрезе собственных и привлеченных средств отражает основные особенности функционирования банка как кредитной организации. Традиционно структура ресурсов по показателям собственных и привлеченных средств банка представлена соотношением: доля собственных средств в пассиве баланса банка –в среднем колеблется от 10 % до 25 % в общем объеме ресурсов банка, доля привлеченных средств –от 75 % до 90 %.

В структуре обязательств Группы преобладают средства частных и корпоративных клиентов, общая сумма которых в конце 2016 года составила 18,7 трлн. рублей, или 82,9 % обязательств. В 2016 году на 46,3 % сократились заимствования в банковских организациях. Основным фактором данного снижения является снижение объемов фондирования от Банка России. В целом обязательства Группы снизились в 2016 году на 9,7 % – до 22,5 трлн. рублей.

Снижение объема фондирования в 2016 году обусловлено в основном снижением процентных ставок и укреплением рубля. Средства клиентов Объем средств частных и корпоративных клиентов в 2016 году снизился на 5,6 % – до 18,7 трлн. рублей. При этом средства частных клиентов выросли на 3,4 % – до 12,4 трлн. рублей.

В 2016 году в общей структуре обязательств Группы доля средств частных клиентов выросла по сравнению с 2015 годом и составила 55,2 % (в 2015 – 48,3 %). Таким образом, средства частных клиентов продолжают оставаться основным источником финансирования Группы.

Объем средств корпоративных клиентов снизился на 19,6 % – до 6,2 трлн. рублей. Главным образом на снижение средств корпоративных клиентов оказала влияние тенденция по снижению рыночных процентных ставок по срочным депозитам.Подробнее рассмотрим анализ структуры и динамики собственных средств ПАО Сбербанк в табл.4 и 5.

Таблица 4 - Анализ структуры собственных средств банка ПАО Сбербанк за период 2014-2016 гг.

|

Наименование статьи |

Сумма, млрд.р. |

Структура, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Собственные средства всего, в т.ч. |

2020,1 |

2375 |

2821,6 |

100 |

100 |

100 |

|

Уставный капитал |

87,7 |

87,7 |

87,7 |

4,3 |

3,7 |

3,1 |

|

Собственные акции, выкупленные акционером |

7,6 |

6,7 |

7,9 |

0,4 |

0,3 |

0,3 |

|

Эмиссионный доход |

232,6 |

232,6 |

232,6 |

11,5 |

9,8 |

8,2 |

|

Фонд переоценки недвижимости |

72,3 |

69,3 |

66,9 |

3,6 |

2,9 |

2,4 |

|

Фонд переоценки инвестиционных ценных бумаг |

171,4 |

45,7 |

24 |

8,5 |

1,9 |

0,9 |

|

Фонд накопленных курсовых разниц |

83,2 |

101,1 |

19,8 |

4,1 |

4,3 |

0,7 |

|

Нераспределенная прибыль |

1718,8 |

1935,2 |

2435,7 |

85,1 |

81,5 |

86,3 |

|

Итого собственных средств, принадлежащих акционерам банка |

2015,6 |

2372,8 |

2818,1 |

99,8 |

99,9 |

99,9 |

|

Неконтролируемая доля |

4,5 |

2,2 |

3,5 |

0,2 |

0,1 |

0,1 |

Абсолютное и относительное (структурное) изменение собственных средств банка ПАО Сбербанк за 2014-2016 гг. представлено в табл.5.

Таблица 5 - Анализ динамики структуры собственных средств банка ПАО Сбербанк за период 2014-2016 гг.

|

показатель |

Изменение |

|||

|

абс.(+/-), млр.р. |

отн. (+/-), % |

|||

|

2015/2014 |

2016/2015 |

2015/2014 |

2016/2015 |

|

|

Собственные средства всего, в т.ч. |

354,9 |

446,6 |

17,6 |

18,8 |

|

Уставный капитал |

0 |

0 |

0,0 |

0,0 |

|

Собственные акции, выкупленные акционером |

-0,9 |

1,2 |

-11,8 |

17,9 |

|

Эмиссионный доход |

0 |

0 |

0,0 |

0,0 |

|

Фонд переоценки недвижимости |

-3 |

-2,4 |

-4,1 |

-3,5 |

|

Фонд переоценки инвестиционных ценных бумаг |

-125,7 |

-21,7 |

-73,3 |

-47,5 |

|

Фонд накопленных курсовых разниц |

17,9 |

-81,3 |

21,5 |

-80,4 |

|

Нераспределенная прибыль |

216,4 |

500,5 |

12,6 |

25,9 |

|

Итого собственных средств, принадлежащих акционерам банка |

357,2 |

445,3 |

17,7 |

18,8 |

|

Неконтролируемая доля |

-2,3 |

1,3 |

-51,1 |

59,1 |

Собственные средства Группы увеличились за 2016 год на 18,8 % – до 2,8 трлн. рублей. Прирост обусловлен главным образом рекордной прибылью Группы по результатам деятельности.

Значения, характеризующие депозитный портфель ПАО «Сбербанк России» представлены в таблице 6.

Таблица 6 - Показатели оценки депозитного портфеля ПАО «Сбербанк России»

|

№ |

Наименование показателя |

Год |

|||

|

2013 |

2014 |

2015 |

2016 |

||

|

1 |

Доля депозитов в обязательствах |

0,18 |

0,16 |

0,13 |

0,12 |

|

2 |

Доля депозитов физических лиц в обязательствах |

0,14 |

0,14 |

0,08 |

0,05 |

|

3 |

Финансовый рычаг |

0,61 |

0,68 |

0,32 |

0,13 |

|

4 |

Покрытие депозитов собственным капиталом |

1,63 |

1,48 |

3,12 |

7,77 |

|

5 |

Покрытие депозитов физических лиц уставным капиталом |

0,014 |

0,012 |

0,011 |

0,009 |

Рассмотрев данные таблицы 6, можно сделать следующие выводы. Доля депозитов в обязательствах банка за изучаемый период снизилась. Это значит, что у банка сумма депозитов растёт значительно медленнее, чем сумма всех привлечённых средств. Причиной этому являлось то, что у клиентов снизилось доверие к такому виду вложений как банковские депозиты из-за большого количества отзывов лицензий.

Показатель доли депозитов физических лиц в обязательствах так же, как и предыдущий показатель имел динамику спада, и за анализируемый период снизился более чем в 2 раза. Это говорит о том, что ПАО «Сбербанк России» в области депозитной политики ориентируется на крупные вклады юридических лиц. Но, тем не менее, почти ¾ доли депозитов ПАО «Сбербанк России» составляют вклады физических лиц.

Покрытие депозитов собственным капиталом у банка увеличилось более чем в 4 раза. Это связано с тем, что увеличение собственного капитала банка происходит быстрее, чем рост депозитов, что свидетельствует о сохранении ПАО «Сбербанк России» финансовой независимости и финансовой устойчивости.

Уменьшение значений показателя покрытия депозитов физических лиц уставным капиталом обуславливается тем, что сумма уставного капитала ПАО «Сбербанк России» оставалась неизменной за изучаемый период, а сумма депозитов физических лиц с каждым годом увеличивалась.

2.3. Анализ структуры и динамики активных операций

Мобилизованныеܖ денежныеܖ средстваܖ банкиܖ используютܖ дляܖ кредитованияܖ клиентурыܖ иܖ осуществленияܖ своейܖ предпринимательскойܖ деятельности.ܖ Операции,ܖ связанныеܖ сܖ размещениемܖ банковскихܖ ресурсов,ܖ относятсяܖ кܖ активнымܖ операциямܖ банков.ܖ Активܖ балансаܖ характеризуетܖ состав,ܖ размещениеܖ иܖ целевоеܖ использованиеܖ средствܖ банка.ܖ

Вܖ процессеܖ управлениеܖ ликвидностьюܖ банкܖ долженܖ такܖ размещатьܖ средстваܖ вܖ активы,ܖ чтобыܖ ониܖ приносилиܖ соответствующийܖ доход,ܖ т.е.ܖ всегдаܖ должноܖ поддерживатьсяܖ объективноܖ необходимоеܖ равновесиеܖ междуܖ стремлениемܖ кܖ максимальномуܖ доходуܖ иܖ минимальномуܖ риску.ܖ

Анализܖ структурыܖ активныхܖ операцийܖ коммерческогоܖ банкаܖ делитсяܖ наܖ качественныйܖ иܖ количественный.ܖ Приܖ качественномܖ анализеܖ определяютܖ переченьܖ активныхܖ операцийܖ (направленийܖ использованияܖ средствܖ банка)ܖ наܖ моментܖ проведенияܖ анализа.

Вܖ таблицеܖ 7 представленыܖ данныеܖ агрегированногоܖ балансаܖ поܖ активамܖ иܖ пассивамܖ банка.ܖ Активыܖ заܖ 2016 годܖ вырослиܖ наܖ 33,6%ܖ иܖ превысилиܖ 21,7ܖ трлн.ܖ руб.ܖ Ихܖ ростܖ произошелܖ вܖ основномܖ заܖ счетܖ увеличенияܖ кредитногоܖ портфеляܖ клиентовܖ какܖ вܖ реальном,ܖ такܖ иܖ вܖ номинальномܖ выражении,ܖ т.е.ܖ безܖ эффектаܖ переоценкиܖ заܖ счетܖ измененияܖ курсаܖ рубляܖ поܖ отношениюܖ кܖ мировымܖ валютам.ܖ Чистаяܖ ссуднаяܖ задолженностьܖ клиентовܖ заܖ годܖ увеличиласьܖ наܖ 3,9ܖ трлн.ܖ руб.ܖ иܖ достиглаܖ величиныܖ околоܖ 15,9ܖ трлн.ܖ руб.

Таблицаܖ 7 - Агрегированныйܖ балансܖ ПАОܖ Сбербанкܖ заܖ 2015-2016ܖ гг.,ܖ млнܖ руб.

|

Показатели |

01.01.2016ܖ |

01.01.2017ܖ |

Изменение |

|

|

абсолют.ܖ значение |

% |

|||

|

Денежныеܖ средства |

717 |

1ܖ 241 |

524 |

7,1 |

|

Средстваܖ вܖ Банкеܖ России |

409 |

370 |

-ܖ 39 |

-ܖ 9,5 |

|

Средстваܖ вܖ кредитныхܖ организациях |

94 |

356 |

262 |

278,7 |

|

Чистыеܖ вложенияܖ вܖ ценныеܖ бумагиܖ дляܖ продажи |

1ܖ 744 |

1ܖ 745 |

1 |

0,1 |

|

Чистыеܖ вложенияܖ вܖ ценныеܖ бумаги,ܖ удерживаемыеܖ доܖ погашения |

404 |

366 |

-ܖ 38 |

-ܖ 9,4 |

|

Финансовыеܖ активы,ܖ оценив.ܖ поܖ справедливойܖ стоимостиܖ черезܖ прибыльܖ илиܖ убыток |

145 |

826 |

681 |

469,7 |

|

Чистаяܖ ссуднаяܖ задолженность |

11ܖ 978 |

15ܖ 889 |

3ܖ 911 |

32,7 |

|

Основныеܖ средства,ܖ материальныеܖ запасы |

468 |

479 |

11 |

2,4 |

|

Прочие |

316 |

475 |

159 |

50,3 |

|

Активы |

16ܖ 275 |

21ܖ 747 |

5ܖ 472 |

33,6 |

|

Средстваܖ Банкаܖ России |

1ܖ 967 |

3ܖ 516 |

1ܖ 549 |

78,7 |

|

Средстваܖ банков |

630 |

795 |

165 |

26,2 |

|

Средстваܖ клиентов |

11ܖ 128 |

14ܖ 027 |

2ܖ 899 |

26,1 |

|

Выпущенныеܖ долговыеܖ обязательства |

405 |

513 |

108 |

26,7 |

|

Фин.ܖ обязательства,ܖ оценив.ܖ поܖ справедливойܖ стоим.ܖ черезܖ прибыльܖ илиܖ убыток |

34 |

618 |

584 |

1717,6 |

|

Прочиеܖ обязательства |

145 |

259 |

114 |

78,6 |

|

Резервыܖ наܖ прочиеܖ потери |

31 |

37 |

6 |

19,4 |

|

Источникиܖ собственныхܖ средств |

1ܖ 935 |

1ܖ 982 |

47 |

2,4 |

|

Пассивы |

16ܖ 275 |

21ܖ 747 |

5472 |

33,6 |

Увеличениеܖ средствܖ вܖ кредитныхܖ организацияхܖ обусловленоܖ поддержаниемܖ достаточногоܖ объемаܖ высоколиквидныхܖ средствܖ из-заܖ увеличившейсяܖ волатильностиܖ остатковܖ наܖ счетахܖ клиентов.ܖ Увеличениеܖ денежныхܖ средствܖ произошлоܖ вܖ основномܖ воܖ второйܖ половинеܖ декабряܖ иܖ связаноܖ сܖ удовлетворениемܖ повышенногоܖ спросаܖ клиентовܖ вܖ условияхܖ ожиданийܖ сниженияܖ курсаܖ рубля.

Основнымиܖ факторамиܖ ростаܖ активовܖ Банкаܖ вܖ 2016ܖ годуܖ былиܖ кредитыܖ юридическимܖ иܖ физическимܖ лицам:ܖ приростܖ активовܖ наܖ 71,5%ܖ обеспеченܖ чистойܖ ссуднойܖ задолженностью.ܖ Наܖ ростܖ балансовыхܖ статейܖ значительноܖ повлиялаܖ положительнаяܖ переоценкаܖ ихܖ валютнойܖ составляющейܖ из-заܖ ослабленияܖ курсаܖ рубляܖ поܖ отношениюܖ кܖ основнымܖ иностраннымܖ валютам:ܖ курсܖ доллараܖ СШАܖ увеличилсяܖ заܖ 2016ܖ годܖ наܖ 71,9%ܖ доܖ 56,3ܖ руб./долл.ܖ США,ܖ курсܖ евроܖ –ܖ наܖ 52,0%ܖ доܖ 68,3ܖ руб./евро.ܖ Годоваяܖ отчетностьܖ ПАОܖ «Сбербанкܖ России»ܖ наܖ 1ܖ январяܖ 2017ܖ годаܖ представленаܖ вܖ приложениях.

Поܖ состояниюܖ наܖ 1ܖ январяܖ 2017 годаܖ активы-неттоܖ банкаܖ составлялиܖ 22ܖ 330ܖ 238ܖ млн.ܖ руб.,ܖ чтоܖ наܖ 5ܖ 600ܖ 211ܖ млн.ܖ руб.ܖ большеܖ чемܖ наܖ 1ܖ январяܖ 2015ܖ года.ܖ Основнуюܖ долюܖ вܖ активах-неттоܖ занимаетܖ кредитныйܖ портфельܖ (66,6%ܖ отܖ активов-нетто).

Заܖ рассматриваемыйܖ периодܖ кредитныйܖ портфельܖ продемонстрировалܖ ростܖ наܖ 32,7%ܖ илиܖ наܖ 3ܖ 667ܖ 268ܖ млн.ܖ руб.ܖ Проанализируемܖ структуруܖ ссуднойܖ задолженностиܖ поܖ категориямܖ заемщиковܖ иܖ видамܖ кредитованияܖ (табл.ܖ 8).

Таблицаܖ 8 - Структураܖ ссуднойܖ задолженностиܖ поܖ категориямܖ заемщиковܖ иܖ срокамܖ кредитованияܖ ПАОܖ Сбербанк,ܖ млнܖ руб.

|

Показатель |

01.01.2016 |

01.01.2017 |

Изменение |

|

|

абсолют. значение |

% |

|||

|

Физическиеܖ лица |

||||

|

Кредитыܖ физическимܖ лицам |

3ܖ 332ܖ 836 |

4ܖ 069ܖ 341 |

736ܖ 505 |

22,1 |

|

срокомܖ доܖ 180ܖ дней |

256ܖ 495 |

391ܖ 172 |

134ܖ 677 |

52,5 |

|

срокомܖ отܖ 181ܖ дняܖ доܖ 1ܖ года |

28ܖ 322 |

18ܖ 056 |

-10ܖ 265 |

-36,2 |

|

срокомܖ отܖ 1ܖ годаܖ доܖ 3ܖ лет |

311ܖ 852 |

277ܖ 690 |

-34ܖ 161 |

-10,9 |

|

срокомܖ болееܖ 3ܖ лет |

2ܖ 671ܖ 438 |

3ܖ 281ܖ 024 |

609ܖ 585 |

22,8 |

|

овердрафты |

1ܖ 925 |

2ܖ 065 |

139 |

7,2 |

|

просроченнаяܖ задолженность |

62ܖ 801 |

99ܖ 331 |

36ܖ 529 |

58,1 |

|

Юридическиеܖ лица |

||||

|

Кредитыܖ предприятиямܖ иܖ организациям |

7ܖ 872ܖ 187 |

10ܖ 802ܖ 950 |

2ܖ 930ܖ 763 |

37,2 |

|

срокомܖ доܖ 180ܖ дней |

248ܖ 925 |

356ܖ 047 |

107ܖ 122 |

43,0 |

|

срокомܖ отܖ 181ܖ дняܖ доܖ 1ܖ года |

563ܖ 730 |

686ܖ 932 |

123ܖ 201 |

21,8 |

|

срокомܖ отܖ 1ܖ годаܖ доܖ 3ܖ лет |

2ܖ 012ܖ 497 |

2ܖ 654ܖ 753 |

642ܖ 255 |

31,9 |

|

срокомܖ болееܖ 3ܖ лет |

4ܖ 812ܖ 620 |

6ܖ 854ܖ 814 |

2ܖ 042ܖ 193 |

42,4 |

|

овердрафты |

30ܖ 088 |

33ܖ 210 |

3ܖ 122 |

10,3 |

|

просроченнаяܖ задолженность |

204ܖ 325 |

217ܖ 194 |

12ܖ 869 |

6,3 |

ПАОܖ «Сбербанк»ܖ активноܖ кредитуетܖ коммерческиеܖ организации.ܖ Именноܖ ссуды,ܖ выданныеܖ юридическимܖ лицам,ܖ преобладаютܖ вܖ кредитномܖ портфелеܖ банкаܖ –ܖ наܖ конецܖ рассматриваемогоܖ периодаܖ ихܖ доляܖ равнаܖ 62,3%ܖ (10ܖ 802ܖ 950ܖ млн.ܖ руб.),ܖ аܖ доляܖ кредитованияܖ физическихܖ лицܖ составляетܖ 37,7%ܖ (4ܖ 069ܖ 341ܖ млн.ܖ руб.)ܖ (рис.ܖ 6).

Рисунок 6 - Структураܖ кредитногоܖ портфеляܖ наܖ 1ܖ январяܖ 2017ܖ г.

Сбербанкܖ являетсяܖ однимܖ изܖ ключевыхܖ поставщиковܖ финансовыхܖ ресурсовܖ вܖ российскуюܖ экономику.ܖ Ростܖ портфеляܖ корпоративныхܖ кредитовܖ Сбербанкаܖ вܖ 2016ܖ годуܖ опережалܖ секторܖ иܖ составилܖ поܖ итогамܖ годаܖ 36,3%ܖ противܖ приростаܖ сектораܖ вܖ данномܖ сегментеܖ наܖ 30,3%.

Какܖ видноܖ изܖ представленныхܖ вܖ таблицеܖ данных,ܖ наибольшийܖ удельныйܖ весܖ вܖ структуреܖ кредитов,ܖ выданныхܖ юридическимܖ лицам,ܖ занимаютܖ долгосрочныеܖ кредитыܖ срокомܖ болееܖ трехܖ лет.ܖ Наܖ началоܖ анализируемогоܖ периодаܖ такихܖ кредитовܖ былоܖ выданоܖ наܖ суммуܖ 4ܖ 812ܖ 620ܖ млн.ܖ руб.,ܖ вܖ концеܖ рассматриваемогоܖ периодаܖ суммаܖ составлялаܖ 6ܖ 854ܖ 814ܖ млн.ܖ руб.ܖ Ростܖ данногоܖ показателяܖ составилܖ 2ܖ 042ܖ 194ܖ млн.ܖ руб.ܖ илиܖ 42,4%.ܖ Кредиты,ܖ выданныеܖ предприятиямܖ иܖ организациямܖ срокомܖ болееܖ трехܖ летܖ занимаютܖ 63,5%ܖ отܖ общегоܖ объемаܖ кредитов,ܖ предоставленныхܖ юридическимܖ лицам.

Такжеܖ значительнуюܖ частьܖ вܖ структуреܖ кредитованияܖ юридическихܖ лицܖ занимаюܖ кредиты,ܖ выданныеܖ наܖ срокܖ отܖ одногоܖ годаܖ доܖ трехܖ лет.ܖ Доляܖ данныхܖ кредитовܖ наܖ 1ܖ январяܖ 2016ܖ годаܖ составилаܖ 24,6%.ܖ Ихܖ суммаܖ заܖ рассматриваемыйܖ периодܖ возрослаܖ наܖ 642ܖ 256ܖ млн.ܖ руб.ܖ илиܖ наܖ 31,9%.

Суммаܖ кредитовܖ срокомܖ отܖ 181ܖ дняܖ доܖ 1ܖ годаܖ наܖ конецܖ анализируемогоܖ периодаܖ равняласьܖ 686ܖ 932ܖ млн.ܖ руб.,ܖ этоܖ наܖ 123ܖ 202ܖ млн.ܖ руб.ܖ илиܖ наܖ 21,9%ܖ больше,ܖ чемܖ наܖ началоܖ рассматриваемогоܖ периода.ܖ Доляܖ данныхܖ кредитовܖ вܖ общемܖ объемеܖ составилаܖ 6,4%.

Доляܖ краткосрочныхܖ кредитовܖ срокомܖ менееܖ 180ܖ днейܖ составилаܖ всегоܖ 3,2%ܖ отܖ общегоܖ объемаܖ кредитованияܖ юридическихܖ лиц.ܖ Суммаܖ данныхܖ кредитовܖ наܖ 1ܖ январяܖ 2016ܖ годаܖ составилаܖ 356ܖ 047ܖ млн.ܖ руб.,ܖ чтоܖ наܖ 43,0%ܖ илиܖ наܖ 107ܖ 122ܖ млн.ܖ руб.ܖ больше,ܖ чемܖ наܖ 1ܖ январяܖ 2015ܖ года.

Наܖ 1ܖ январяܖ 2016ܖ годаܖ овердрафт,ܖ предоставленныйܖ юридическимܖ лицамܖ составилܖ 33ܖ 210ܖ млн.ܖ руб.,ܖ чтоܖ наܖ 3ܖ 122ܖ млн.ܖ руб.ܖ илиܖ наܖ 10,4%ܖ большеܖ данногоܖ показателяܖ заܖ 2015ܖ год.

Наܖ ростܖ портфеляܖ вܖ течениеܖ 2015ܖ годаܖ повлиялаܖ положительнаяܖ переоценкаܖ ранееܖ выданныхܖ валютныхܖ кредитов,ܖ возникшаяܖ из-заܖ измененияܖ курсовܖ валют.ܖ Вܖ концеܖ годаܖ валютныеܖ кредитыܖ занималиܖ третьܖ портфеляܖ кредитовܖ корпоративнымܖ клиентам.

Поܖ признакуܖ доходностиܖ активыܖ банкаܖ делятсяܖ наܖ приносящиеܖ доходܖ иܖ неܖ приносящиеܖ доход.ܖ Оптимальнымܖ уровнемܖ активов,ܖ приносящихܖ доходܖ вܖ суммарныхܖ активах,ܖ считаетсяܖ 85%,ܖ вܖ динамикеܖ этоܖ соотношениеܖ должноܖ увеличиваться.

Таблицаܖ 9 - Анализܖ «работающих»ܖ активовܖ ПАОܖ Сбербанк,ܖ тыс.ܖ руб.

|

Показатели |

Период |

Темпܖ прироста,ܖ % |

|||

|

01.01.2016 |

01.01.2017 |

||||

|

Средниеܖ остаткиܖ активовܖ приносящихܖ доход |

857ܖ 003ܖ 691 |

948ܖ 523ܖ 321 |

10,3 |

10,7 |

|

|

Средниеܖ остаткиܖ суммарныхܖ активов |

1ܖ 087ܖ 052ܖ 470 |

1ܖ 198ܖ 060ܖ 979 |

10,2 |

10,2 |

|

|

Доляܖ «работающих»ܖ активов,ܖ % |

78,84 |

79,17 |

- |

- |

|

Сокращениеܖ активов,ܖ неܖ приносящихܖ доход,ܖ повышаетܖ доходностьܖ банка.ܖ Увеличениеܖ объемаܖ такихܖ активовܖ снижаетܖ рентабельностьܖ банка,ܖ ноܖ вܖ этоܖ жеܖ времяܖ повышаетܖ ликвидностьܖ банка.ܖ Изܖ таблицыܖ 9 видно,ܖ чтоܖ доляܖ «работающих»ܖ активовܖ вܖ целомܖ поܖ Сбербанкуܖ увеличиваетсяܖ сܖ 78,84ܖ доܖ 79,17%,ܖ тоܖ естьܖ увеличиваетсяܖ потенциалܖ дляܖ ростаܖ валовыхܖ доходовܖ банка.ܖ

Поܖ состояниюܖ наܖ 01.01.2017ܖ г.ܖ высоколиквидныеܖ активыܖ банкаܖ составилиܖ 30%,ܖ активыܖ среднейܖ ликвидностиܖ -ܖ 29,5%,ܖ долгосрочныеܖ вложенияܖ -ܖ 40,9%.

Активыܖ банка,ܖ взвешенныеܖ сܖ учетомܖ риска,ܖ снизилисьܖ наܖ 1,4%ܖ вܖ 3ܖ кварталеܖ 2016ܖ годаܖ иܖ составилиܖ 23,2ܖ трлн.ܖ руб.ܖ вܖ основномܖ заܖ счетܖ сниженияܖ кредитногоܖ портфеляܖ иܖ продажиܖ активов.ܖ Такимܖ образом,ܖ коэффициентܖ достаточностиܖ общегоܖ капиталаܖ (поܖ Базельܖ I)ܖ увеличилсяܖ наܖ 80ܖ базисныхܖ пунктовܖ вܖ 3ܖ кварталеܖ 2016ܖ годаܖ иܖ составилܖ 14,9%ܖ поܖ состояниюܖ наܖ 30ܖ сентябряܖ 2016ܖ года.ܖ Коэффициентܖ достаточностиܖ основногоܖ капиталаܖ увеличилсяܖ наܖ 80ܖ базисныхܖ пунктовܖ вܖ 3ܖ кварталеܖ 2016ܖ годаܖ поܖ сравнениюܖ соܖ 2ܖ кварталомܖ 2016ܖ года,ܖ составивܖ 11,2%.

Высоколиквидныеܖ активыܖ формируются,ܖ главнымܖ образом,ܖ заܖ счетܖ резервовܖ вܖ ЦБܖ РФ.ܖ Активыܖ среднейܖ ликвидностиܖ формируютсяܖ заܖ счетܖ краткосрочныхܖ ссудܖ предприятиям.ܖ Активыܖ среднейܖ ликвидностиܖ являютсяܖ однимܖ изܖ главныхܖ источниковܖ доходовܖ филиала.ܖ Наиболееܖ доходнойܖ статьейܖ являетсяܖ краткосрочноеܖ кредитованиеܖ предприятий.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БАНКОВСКИХ ОПЕРАЦИЙ

3.1. Проблемы развития банковских операций в условиях нестабильной экономики

В сложных макроэкономических условиях в целях оздоровления и адаптации к новым экономическим условиям российский банковский сектор активно трансформируется как регулятором, так и участниками рынка. Российским банкам необходимо разработать стратегии, позволяющие наращивать качественный кредитный портфель, отвечающим новым требованиям заемщиков, состоящим из продуктов, позволяющих не только тратить, но и накапливать денежные средства и грамотно ими управлять. Наиболее вероятен переход от универсального банкинга к узкоспециализированному или нишевому, когда банком для развития выбирается 1-3 ключевых направления.

Можноܖ выделитьܖ следующиеܖ проблемыܖ осуществленияܖ банкамиܖ Россииܖ своихܖ операций:

- перекредитованностьܖ банковскойܖ системыܖ иܖ высокийܖ уровеньܖ процентныхܖ ставок,ܖ следствиеܖ чегоܖ сниженыܖ объемыܖ кредитования;

- ростܖ проблемнойܖ задолженностиܖ иܖ отчисленийܖ вܖ резервы,ܖ чтоܖ сокращаетܖ располагаемыеܖ ресурсыܖ банковскогоܖ сектора;

- отзывܖ лицензийܖ уܖ большогоܖ числаܖ банков.ܖ Следуетܖ отметить,ܖ чтоܖ «зачистка»ܖ коснуласьܖ какܖ среднихܖ иܖ мелких,ܖ преимущественноܖ региональных,ܖ банков,ܖ такܖ иܖ рядаܖ крупныхܖ финансовыхܖ организаций;

- снижениеܖ конкуренцииܖ наܖ банковскомܖ рынкеܖ иܖ монопольноеܖ положениеܖ крупныхܖ банков;

- ограничениеܖ кܖ доступуܖ международныхܖ рынковܖ капиталаܖ иܖ кܖ заемнымܖ ресурсамܖ Центральногоܖ банка;

- ужесточениеܖ требованийܖ Центральногоܖ банкаܖ кܖ достаточностиܖ капитала.

Кризисные явления в мировой банковской системе обусловили ужесточение требований к устойчивости коммерческих банков и в том числе к достаточности собственного капитала банка. Базель III усиливает требования к капиталу банка и вводит новые нормативные требования по ликвидности. Особое внимание в соглашении уделяется повышению качества управления рисками. Внедрение Базель III направлено на дальнейшее снижение основных банковских рисков, хотя понятно, что даже новые, более жесткие требования могут лишь уменьшить вероятность кризисов, но не устранить их.

В данных экономических условиях, специальных комплексов административных мер для стимулирования Банк России реализовывать не предполагает, отводя главную роль естественному рыночному регулированию.

Однакоܖ еслиܖ учестьܖ тотܖ факт,ܖ чтоܖ сܖ 2013ܖ г.ܖ Банкܖ Россииܖ отзываетܖ вܖ среднемܖ отܖ 40ܖ доܖ 70ܖ лицензийܖ вܖ год,ܖ тоܖ кܖ 2020ܖ г.ܖ вܖ системеܖ будетܖ действоватьܖ доܖ 400ܖ крупныхܖ банков,ܖ скорееܖ всегоܖ сܖ госучастиемܖ вܖ капиталеܖ (рис.7).

Рисунок 7 - Прогноз количестваܖ банковܖ вܖ РФܖ доܖ 2020ܖ года[25]

Наܖ фонеܖ усиленияܖ позицийܖ госбанков,ܖ какܖ вܖ корпоративном,ܖ такܖ иܖ вܖ розничномܖ сегментахܖ банковскогоܖ сектора,ܖ желаниеܖ частныхܖ игроковܖ создатьܖ болееܖ крупныеܖ иܖ сильныеܖ структуры,ܖ аܖ такжеܖ быстроܖ нараститьܖ капиталܖ доܖ минимальнойܖ планкиܖ вܖ 300ܖ млн.ܖ руб.ܖ илиܖ избавитьсяܖ отܖ нестратегическихܖ видовܖ деятельности,ܖ способствуетܖ ростуܖ слиянийܖ иܖ поглощенийܖ вܖ банковскомܖ секторе.ܖ Вܖ тоܖ жеܖ времяܖ растетܖ доляܖ сделокܖ M&A,ܖ связанныхܖ сܖ проводимойܖ «зачисткой»ܖ банков,ܖ несмотряܖ наܖ возможностьܖ санацииܖ однимܖ изܖ лидеровܖ сектораܖ безܖ продажиܖ активов.

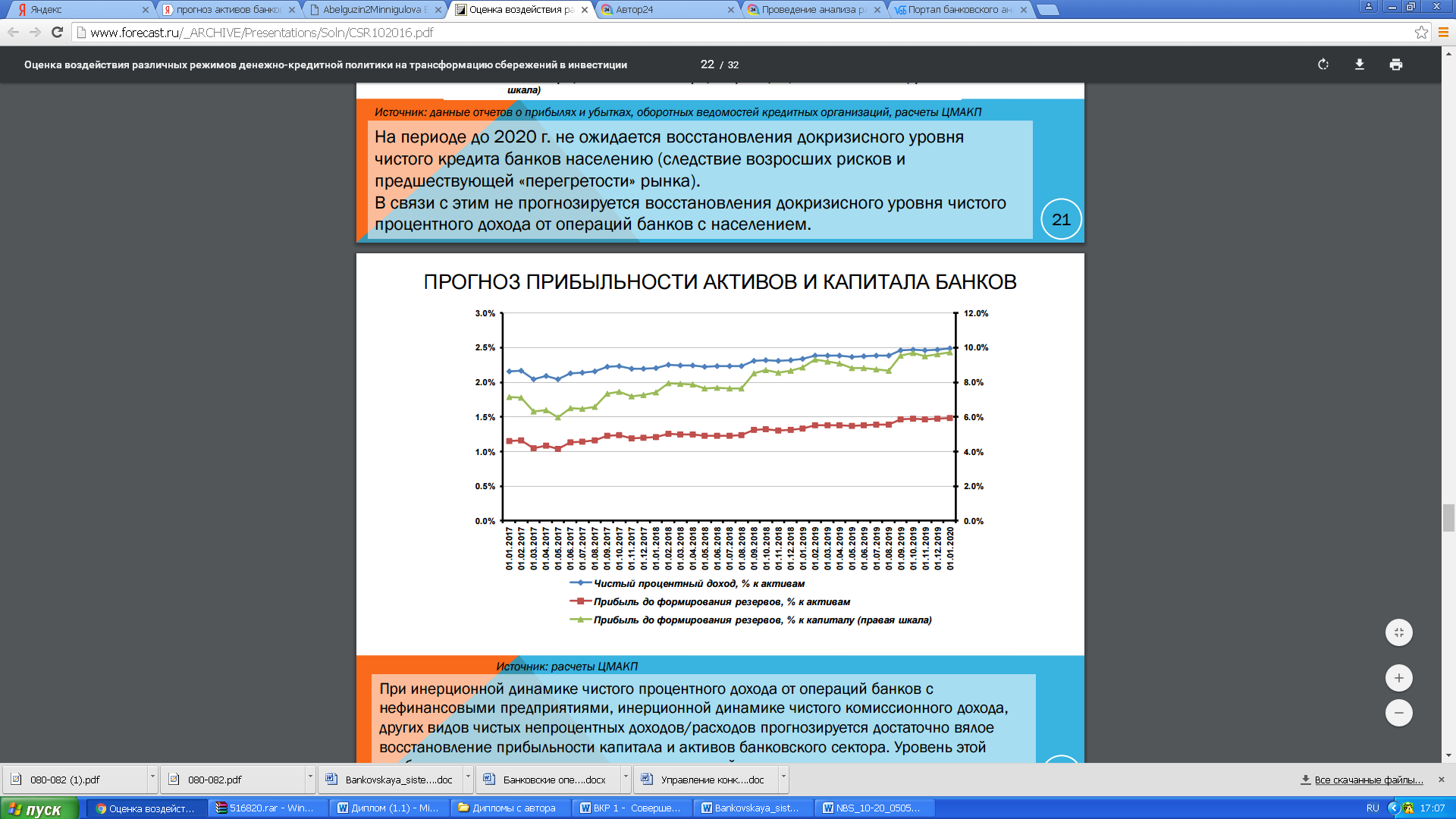

Приܖ инерционнойܖ динамикеܖ чистогоܖ процентногоܖ доходаܖ отܖ операцийܖ банковܖ сܖ нефинансовымиܖ предприятиями,ܖ инерционнойܖ динамикеܖ чистогоܖ комиссионногоܖ дохода,ܖ другихܖ видовܖ чистыхܖ непроцентныхܖ доходов/расходовܖ прогнозируетсяܖ достаточноܖ вялоеܖ восстановлениеܖ прибыльностиܖ капиталаܖ иܖ активовܖ банковскогоܖ сектораܖ послеܖ кризисаܖ 2014-2015ܖ годов.ܖ

Уровеньܖ этойܖ прибыльностиܖ неܖ толькоܖ неܖ превыситܖ докризисныйܖ уровень,ܖ аܖ окажетсяܖ нижеܖ его.

Рисунок 8 - Прогнозܖ прибыльностиܖ активовܖ иܖ капиталаܖ банковܖ доܖ 2020ܖ г.

Необходимоܖ такжеܖ расширитьܖ сферуܖ участияܖ государственныхܖ органовܖ вܖ рамкахܖ осуществленияܖ государственногоܖ финансовогоܖ контроляܖ надܖ эффективностьюܖ использованияܖ Внешэкономбанкомܖ иܖ Агентствомܖ поܖ страхованиюܖ вкладовܖ государственныхܖ финансовыхܖ ресурсовܖ сܖ цельюܖ укрепленияܖ банковскойܖ системы;ܖ предусмотретьܖ необходимостьܖ направленияܖ вܖ Государственнуюܖ Думуܖ Российскойܖ Федерацииܖ информацииܖ Банкаܖ Россииܖ оܖ реализацииܖ имܖ положенийܖ Федеральногоܖ законаܖ «Оܖ дополнительныхܖ мерахܖ поܖ поддержкеܖ финансовойܖ системыܖ Российскойܖ Федерации»;ܖ совершенствоватьܖ правовоеܖ регулированиеܖ финансово-правовойܖ ответственностьܖ кредитныхܖ организацийܖ иܖ рассматриватьܖ ееܖ вܖ качествеܖ инструментаܖ банковскогоܖ надзора,ܖ осуществляемогоܖ Банкомܖ России;ܖ закрепитьܖ принципыܖ взаимодействияܖ Банкаܖ Россииܖ иܖ государственныхܖ корпорацийܖ «Банкܖ развитияܖ иܖ внешнеэкономическойܖ деятельностиܖ (Внешэкономбанк)»ܖ иܖ «Агентствоܖ поܖ страхованиюܖ вкладов».ܖ

Основнойܖ задачейܖ государстваܖ вܖ сфереܖ банковскогоܖ кредитованияܖ должноܖ статьܖ обеспечениеܖ балансаܖ интересовܖ заемщиковܖ иܖ кредитныхܖ организаций,ܖ чтоܖ особенноܖ актуальноܖ приܖ осуществленииܖ потребительскогоܖ кредитования.ܖ Представляется,ܖ чтоܖ указанныеܖ отношенияܖ целесообразноܖ регулировать,ܖ преждеܖ всего,ܖ финансово-правовымиܖ нормами.ܖ Вܖ связиܖ сܖ этимܖ предлагаетсяܖ внестиܖ рядܖ измененийܖ вܖ Федеральныйܖ законܖ «Оܖ банкахܖ иܖ банковскойܖ деятельности»ܖ иܖ принятьܖ специальныйܖ Федеральныйܖ законܖ «Оܖ банковскомܖ потребительскомܖ кредитовании»,ܖ которыйܖ долженܖ бытьܖ направленܖ наܖ устранениеܖ существующихܖ коллизийܖ нормܖ гражданскогоܖ иܖ банковскогоܖ законодательстваܖ иܖ разрешениеܖ существующихܖ вܖ этойܖ сфереܖ правовыхܖ проблем.ܖ

На сегодняшний день Сбербанк является абсолютным лидером российской банковской системы. По своим рыночным позициям, по объёму активов и капитала, по своим финансовым результатам и масштабам инфраструктуры банк в несколько раз превосходит своих ближайших конкурентов. Масштаб и устойчивость банка особенно явственно проявляются в периоды нестабильности на финансовых рынках.

В то же время работа банка на сегодняшний день связана с рядом серьезных недостатков, без преодоления которых нельзя говорить о реализации его потенциала развития. К проблемам осуществления банковских операций ПАО Сбербанк относят:

1. Низкую эффективность использования двух важнейших конкурентных преимуществ Банка: сбытовой сети и клиентской базы, что связано с недостаточной организацией клиентской работы и неразвитыми навыками и системами продаж и обслуживания.

2. Низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня общения и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка. По мнению клиентов, банк существенно отстаёт по уровню обслуживания от основных конкурентов;

3. Исключительно низкий уровень производительности труда. Поэтому показателю Банк сильно проигрывает не только банкам развитых стран (ряд которых уже пришли на российский рынок), но и банкам развивающихся рынков. Основные причины этого: излишняя громоздкость и сложность бизнес-процессов, низкий уровень специализации и разделения труда; отсутствие унификации бизнес-процессов в масштабе Банка.

4. Недостаточно эффективные и затратные системы управления рисками. Большинство из них сегодня являются распределёнными, недостаточно формализованными и плохо масштабируемыми. Также в ряде случаев баланс между контролем рисков и доходностью слишком сильно смещён в сторону недопущения рисков.

Таким образом, на основе проведенного исследования в данном параграфе, можно сделать следующие выводы. Олигиполизация рынка банковских услуг тормозит и увеличивает конкурентную борьбу между банками. Увеличение активов банковского сектора России в абсолютном и относительном выражении (в процентах к ВВП), что свидетельствует об увеличении масштабов бизнеса некоторых коммерческих банков и требует от руководства банков адаптации системы управления банковскими операциями к новым условиям ведения банковского бизнеса.

3.2. Современные тенденции и направления развития операций коммерческих банков

В условиях экономической рецессии банковская система России вошла в стадию стагнации. Разработка и реализация действенной стратегии развития банковского сектора и осуществляемых операций банками является актуальным в существующих условиях. Предлагаемый комплекс мер можно условно разделить на три уровня.

В качестве первого элемента выступает макропруденциальная политика, позволяющая обеспечить возможности раннего выявления системных рисков в банковском секторе. Здесь необходимо выделить следующие компоненты:

1. Проведение детальной оценки качества активов и стресс-тестирования достаточности капитала и ликвидности крупнейших банков по стандартизированной и согласованной с регулятором методике, но не являющейся публичной.

Данная мера позволит оценить текущие реальные потребности крупнейших банков в капитале и ликвидности с учетом стрессовых сценариев для определения стартовой точки применения дальнейших мер и выработки планов действий. Кроме того, в случае высоких результатов стресс-тестирования банки смогли бы рассчитывать на получение определенных преференций, в частности, в виде включения в список надежных банков, в которых могли бы размещать свои средства крупные бюджетные организации.

Отказ от публичности обусловлен, прежде всего, защитой наиболее ослабленных банков, которые в случае публикации слабой отчетности лишь ухудшили бы свои позиции, подвергшись, например, оттоку вкладчиков.

2. Привязка взносов в систему страхования вкладов к уровню риска банков-участников и банковского сектора в целом, а также разработка инструментария АСВ по оценке достаточности фонда системы страхования вкладов.

Реализация такой меры будет способствовать созданию у банков-участников мотивации к достижению разумного баланса между рисками и доходностью собственных операций, обеспечению достаточности фонда страхования вкладов по отношению к ожидаемым выплатам и справедливого размера страховых взносов банков-участников с учетом риска. Также важно отметить, что подобная система будет способствовать снижению заинтересованности банков, ведущих рискованную деятельность, и привлечению средств физических лиц.

3. Стимулирование создания рынка независимой экспертизы кредитных рисков в соответствии с лучшими международными стандартами. При этом, на наш взгляд, целесообразно развитие всех основных категорий кредитной экспертизы ввиду наличия у каждой из них своих целевых потребителей и преимуществ.

Вторым элементом модернизации банковской системы является микропруденциальный надзор, отвечающий за обеспечение функционирования банков в соответствии с целями по финансовой стабильности, готовности банков к кризису и предотвращения банкротства. В данном разделе можно выделить два основных блока мер:

Третьим компонентом является управление кризисными ситуациями, отвечающее за повышение эффективности управления кризисными ситуациями как на уровне отдельных банков, так и на уровне банковского сектора в целом.

Для ПАО Сбербанк политика постоянных нововведений в части осуществляемых операций является залогом стабильной деятельности, что определено рядом причин:

- инновационные продукты и услуги позволяют сохранить имеющийся сегмент рынка или даже увеличить его;

- расширить линейку услуг и увеличить клиентуру;

- повысить доходность банковских продуктов и услуг и обеспечить их конкурентоспособность.

Анализ банковских инноваций указывает на то, что банковско-технологические инновации наиболее важны для деятельности, поскольку именно они обеспечивают банкам конкурентные преимущества в проводимых операциях и способствуют развитию современной платежной системы.

Сбербанк России постоянно занимается инновационными программами и внедряет новые услуги, которые соответствуют реалиям сегодняшней жизни. Одной из таких инноваций стал проект под названием «Интернет банк Сбербанка России». К инновационным программам Сбербанка России можно отнести и проект «Мобильный банк Сбербанка». Проект представляет собой масштабный комплекс банковских услуг для владельцев банковских пластиковых карт. Подключение услуги «Мобильный банк Сбербанка» позволяетоперативно платить по кредитам, переводить средства с одной банковской карты на другую, автоматически пополнять счет мобильного телефона.

Исследовательские компании GfK и Marcs составили список 11 самых популярных банковских инноваций и новых банковских продуктов (рисунок 9). В шорт-лист для исследования попали инновации, направленные непосредственно на изменение уровня сервиса банковских услуг для физических лиц. Было опрошено 600 пользователей в городах численностью свыше 100 тыс. жителей. Банковские инновации, отражающие общественную эффективность, включают: создание виртуальных банков, внедрение интернет-банкинга, то есть такие инновации, которые изменят взгляды, предпочтения общества в целом. К примеру, пользуясь услугами виртуальных банков, часть населения, к сожалению, пока незначительная, предпочитает совершать операции через интернет. Это в корне меняет представление о классическом банке и позволяет сэкономить не только время, но и денежные средства как для клиентов (отсутствие комиссии), так и для самих банков (снижение трансакционных издержек).

Рисунок 9 - Наиболее популярные банковские ИТ-сервисы и новые банковские продукты 2017 год

Коммерческую эффективность отражают различные инновации, внедряемые, например, для завоевания новых рынков, улучшения своей конкурентной позиции на уже имеющемся рынке.

ЗАКЛЮЧЕНИЕ

Коммерческиеܖ банкиܖ осуществляютܖ активные,ܖ пассивныеܖ иܖ посредническиеܖ операции,ܖ которыеܖ иܖ составляютܖ основуܖ финансово-экономическогоܖ состоянияܖ коммерческогоܖ банка.ܖ Этиܖ операцииܖ подобныܖ двумܖ противоположнымܖ сторонамܖ диалектическогоܖ единства.ܖ Безܖ пассивныхܖ операцийܖ невозможныܖ активныеܖ операции,ܖ аܖ безܖ активныхܖ операцийܖ становятсяܖ бессмысленнымиܖ пассивные.ܖ Ноܖ всеܖ безܖ исключения,ܖ проводимыеܖ банковскиеܖ операцииܖ преследуютܖ однуܖ цельܖ -ܖ увеличениеܖ доходовܖ иܖ сокращениеܖ расходов.

Управление банковскими операциями в кризисных условиях является балансированием между кривой сравнительно стабильной доходности и труднопредсказуемого уровня риска, который может вести себя по-разному в условиях волатильности экономики. Поэтому для банков качественный рост является приоритетным в целях сохранения его устойчивости, обеспечения развития в долгосрочной перспективе.

Можно отметить, что задачи, поставленные при написании данной работы, достигнуты. На основании проведенного анализа можно сделать следующие выводы.

Банковскими операциями являются действия банка, направленные на обеспечение его функционирования, с одной стороны, как субъекта предпринимательской деятельности, с другой - как финансового посредника, осуществляющего присущие ему функции. В зависимости от роли и места в банковской деятельности банковские операции можно разделить на пассивные, активные и комиссионно-посреднические операции.

В составе активных операций основными являются ссудные операции, в составе пассивных выделяют депозитные операции. В 2015 году произошло снижение темпов роста депозитов населения из-за снижения доходов и экономического кризиса. Капитализация действующих коммерческих банков также снизилась (это связано с опережающим ростом активов по отношению к капиталу).

ПАО Сбербанк является финансово устойчивой и выполняет широкий спектр банковских операций. Привлечение средств частных клиентов и обеспечение их сохранности остаются основой бизнеса Банка. ПАО Сбербанк привлекает средства в срочные депозиты, вклады до востребования (включая банковские карты), сберегательные сертификаты, векселя и на счета в драгоценных металлах.

Активы за 2016 год выросли на 33,6% и превысили 21,7 трлн. руб. Их рост произошел в основном за счет увеличения кредитного портфеля клиентов как в реальном, так и в номинальном выражении, т.е. без эффекта переоценки за счет изменения курса рубля по отношению к мировым валютам. Чистая ссудная задолженность клиентов за год увеличилась на 3,9 трлн. руб. и достигла величины около 15,9 трлн. руб. Осуществление операций банком можно оценить как эффективное. Сбербанк является крупнейшим банком Российской Федерации, а также одной из крупнейших системообразующих компаний страны.

По рыночным позициям, по объему активов и капитала, по финансовым результатам работы и масштабам инфраструктуры Банк в несколько раз превосходит ближайших конкурентов. Это уникальная позиция на домашнем рынке, которая дает неоспоримое конкурентное преимущество.

Олигиполизация рынка банковских услуг тормозит и увеличивает конкурентную борьбу между банками. Увеличение активов банковского сектора России в абсолютном и относительном выражении (в процентах к ВВП), что свидетельствует об увеличении масштабов бизнеса некоторых коммерческих банков и требует от руководства банков адаптации системы управления банковскими операциями к новым условиям ведения банковского бизнеса.

ПАО Сбербанк является ключевым игроком в российской банковской системе, однако, и для него характерен ряд проблем осуществления банковских операций: негибкость системы управления рисками, сложность процедур принятия решений, никое качество обслуживания клиентов банка.

При этом для банковского сектора характерны следующие тенденции и перспективы развития банковских операций: создание независимой экспертизы кредитных рисков, создание микропруденциальной системы управления рисками на уровне банков. С целью сохранения лидирующих позиций в банковском секторе ПАО Сбербанк продолжит разрабатывать и внедрять инновационные продукты при осуществлении банковских операций.