«Административные барьеры входа на российских рынках»

Содержание:

Введение

Актуальность. Деятельность современных предприятий находится под постоянным воздействием совокупности факторов внешней и внутренней среды. Анализ барьеров входа и выхода рынка является чрезвычайно важным для оценки рыночной власти и рыночной эффективности, которые может получить фирма. Поэтому исследованием характеристик рынка, актуальных

причин, которые мешают эффективному входу в отрасль уделяют внимание ученые со всего мира, такие как Дж. Стиглиц, М. Спенс, Я. Кепплер, А. Игнатюк, Л. Рой и др.

Компании, в свою очередь, разрабатывают стратегии, с помощью которых можно уменьшить высоту барьеров или вообще их преодолеть. Выбор

стратегии преодоления барьеров входа в отрасль является важным компонентом процесса глобализации предприятия, он определяет, насколько успешным будет будущее развитие каждого отдельного предприятия и страны в целом.

Цель курсовой работы – определение административных барьеров входа в отрасль, описание факторов, влияющих на способ выхода на рынок и исследование основных видов стратегий, их преимуществ и склонности предприятий их выбирать.

Задачи работы:

- исследовать понятие административных барьеров входа на рынок и их виды;

- рассмотреть роль государства в регулировании отраслевых барьеров;

- исследовать специфику барьеров входа на фармацевтический рынок;

- дать оценку степени монополизации фармацевтического рынка;

- определить стратегии для преодоления барьеров входа в отрасль.

Предмет исследования – административные барьеры входа на рынок.

Объект исследования – фармацевтическая отрасль России.

Теоретической основой исследования являются труды ведущих отечественных и зарубежных ученых в области государственного регулирования экономики, отраслевых рынков.

Информационной базой исследования послужила информация периодических изданий, сети Интернет.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы административных барьеров входа на рынок

1.1. Понятие барьеров входа на рынок и их виды

Рынок в широком смысле - это форма социально-экономической жизни

общества, реализующая производство материальных благ и интересов общества на основе свободной хозяйственной деятельности с целью получения прибыли.

В отличие от олигополистического рынка, характеризующегося властью на рынке нескольких крупных организаций, и монополистического, на котором какая-то определённая хозяйственная деятельность сосредотачивается в руках одного лица, организации или государства, свободный рынок предполагает наличие совершенной конкуренции между производителями товаров или услуг[1].

Современный рынок основан на принципе экономической свободы,

означающей, что каждый волен производить и продавать любой свой товар. Более того, экономическая свобода защищается на государственном уровне. Так, например, в России статья 34 Конституции Российской Федерации[2] защищает право каждого гражданина на предпринимательскую деятельность.

Право на свободное предпринимательство должно обеспечивать развитую конкурентную среду, но крупные производители, которые уже занимают прочное положение на рынке, не хотят впускать в него новых предпринимателей и создают им различные барьеры для входа на рынок[3].

Под барьерами для входа на рынок понимаются различные препятствия, через которые компания должна пройти, осуществляя вход в определённую отрасль рынка. Они могут быть обусловлены особенностями данной отрасли, типом рынка и поведением тех компаний, которые уже существуют на рынке[4].

В зависимости от типа рынка можно говорить, насколько высоки входные барьеры для производителей. Так, на рынке совершенной конкуренции они полностью отсутствуют. Рынок монополистической конкуренции характеризуется низкими барьерами для входа на рынок. Олигополия имеет высокие входные барьеры, а монополия - от очень высоких до абсолютных[5].

Отраслевые входные барьеры включают в себя экономические,

технологические, институциональные условия и параметры, которые препятствуют войти на рынок новым конкурентам[6]. К ним можно отнести следующие виды входных барьеров:

1) Реклама. Фирмы, уже находящиеся на рынке, путем рекламирования своего товара завоевывают рынок и тем самым не дают новым производителям привлечь покупателей;

2) Управление ресурсами. Новые компании не могут заниматься той отраслью производства, когда необходимые для этого ресурсы контролируются другой компанией, уже прочно занимающей положение на рынке;

3) Лояльность покупателей. Очень часто покупатели отдают свое предпочтение товарам крупных, «раскрученных» брендов, что, естественно, является достаточно серьезной проблемой для входа на рынок новых производителей со своими товарами;

4) Государственное регулирование экономики. Государственное регулирование экономики также может очень сильно затруднить вход на рынок или же сделать его вообще невозможным, установив государственную монополию;

5) Эффект масштаба. Крупные компании могут производить товары по меньшей себестоимости по сравнению с маленькими компаниями за счет снижения уровня постоянных затрат;

6) Сетевой эффект. Когда стоимость продукта зависит от количества клиентов, у новых компаний возникают трудности для входа на рынок, так как уже имеющиеся компании имеют большую базу клиентов;

7) Ограничительная торговая практика. К этому виду барьеров можно отнести, к примеру; авиатранспортные договорённости, не дающие возможности посадки новым авиалиниям в некоторых аэропортах;

8) Другие преимущества, не зависящие от масштаба компании. Это могут быть различные причины - владение технологией, преимущественное географическое положение (ближе к сырью или рынку сбыта), кривая обучения[7].

Что касаемо рынка труда, барьерами для входа являются образование,

лицензирование, квота на количество работающих по определённой профессии[8].

Важно заметить, что барьеры для входа на рынок могут быть не только внутри одной страны, но и на уровне рыночных отношений между странами[9]. Так государство, покровительствуя национальному рынку, путём введения высоких ставок таможенных, антидемпинговых и компенсационных пошлин, ограничивает вход на рынок своей страны иностранным производителям товаров. Установленные в стране на законодательном уровне стандарты и нормы для товаров также существенно затрудняют прохождение товаров на рынок, причём не только для иностранных производителей, но и для отечественных.

Говоря о влиянии барьеров для входа на рынок, нужно заметить, что они

негативны не только для производителей-новичков, которые не могут заниматься хозяйственной деятельностью, но и для потребителей производимых товаров[10]. Это связано с тем, что в условиях отсутствия жёсткой конкуренции между производителями аналогичных товаров, или же при монополизации какой-либо отрасли рынка, производители могут не уделять должного внимания качеству производимых ими товаров, могут устанавливать слишком высокую цену на них, что, разумеется, неблагоприятно для потребителей[11].

Совершенная же конкуренция по большей степени несёт положительные

эффекты как для производителей и потребителей, так и национальной экономики в целом новые производители положительно влияют на динамику рынка и конкуренцию[12].

1.2. Отраслевые барьеры и роль государства

Рассмотрим проблему барьеров на отраслевых рынках.

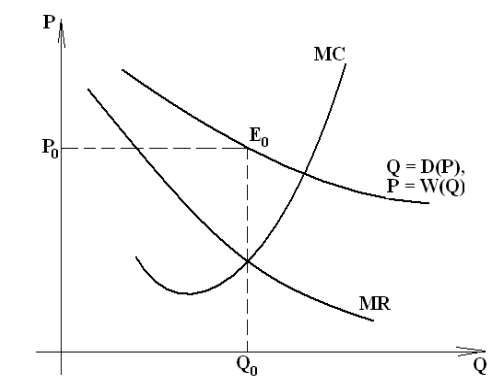

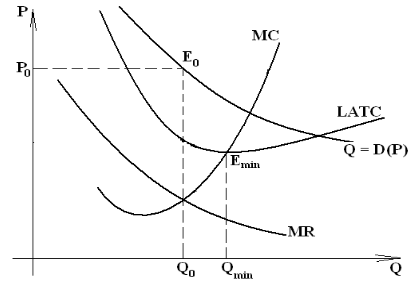

Пусть состояние однопродуктового отраслевого рынка описывается в координатах (Q, Р), где Q — объем производства продукта; Р — цена единицы продукта (рис. 1).

Пусть Q = D(P) — функция спроса, выражающая зависимость объема спроса на создаваемое экономическое благо от цены единицы этого блага.

Обозначим обратную функцию  через W: кривая спроса в координатах (Q, Р) выглядит как Р = W (Q). Поскольку спрос на продукт убывает с ростом его цены, то обратная к D функция W тоже будет монотонно убывающей по Q:

через W: кривая спроса в координатах (Q, Р) выглядит как Р = W (Q). Поскольку спрос на продукт убывает с ростом его цены, то обратная к D функция W тоже будет монотонно убывающей по Q:

(1)

(1)

Рисунок 1 – Равновесие квазимонополиста на отраслевой рынке[13]

На любом квазимонопольном рынке объем производства Q0 определяется квазимонополистом исходя из принципа равенства предельной выручки MR и предельных издержек МС, а складывающаяся при этом «квазиравновесная» цена единицы блага определяется спросом, то есть Р0 = W(Q) [14].

«Равновесие» квазимонополиста в данном случае традиционно понимается как состояние отсутствия внутренних побудительных мотивов для изменения рыночной стратегии[15]. Заметим, что предельная выручка квазимонополиста MR(Q) убывает с ростом Q, причем убывает быстрее, чем кривая спроса W(Q); поскольку потребители, предъявляющие спрос на данный продукт, оценивают приращение своей функции полезности от обладания данным благом выше, чем продавец этого блага[16].

Барьеры входа-выхода, которые существуют в отрасли, достаточно условно можно разделить на две большие категории: 1) стоимостные и 2) институциональные[17].

К стоимостным барьерам относятся:

1. Высокие первоначальные издержки (большой объем примененного в производстве капитала). Этот барьер преодолевается, в частности, посредством кредита.

2. Положительный эффект масштаба при крупном производстве (высокие объемы производства делают его более рентабельным).

3. Высокая себестоимость продукта. Причины этого факта могут быть весьма различны: слишком отсталая (или, наоборот, слишком передовая и дорогостоящая) технология, нерациональное территориальное размещение производства, неоптимальная структура хозяйственных связей.

4. Неблагоприятная конъюнктура в данной отрасли или общий спад производства.

5. Демпинг со стороны конкурентов (либо ценовая война, развернувшаяся на данном отраслевом рынке) [18].

К институциональным барьерам относятся:

1. Лицензирование, квотирование или прямой запрет на определенные виды деятельности.

2. Сертификация качества и стандартизация продукта (определенные детали должны быть сделаны с определенной нормативной точностью, химический состав нефтепродуктов должен соответствовать неким стандартам — это технологические проблемы, решение которых представляет собой барьер для входа в отрасль) [19].

3. Устойчивые предпочтения потребителей. Существуют группы отраслей, в которых между поставщиками и смежниками складываются прямые длительные хозяйственные связи. В некоторых случаях (например, в периоды, когда риски по каким-то причинам возрастают) потребители предпочитают проверенных, известных им поставщиков. В особенности это касается проблемы выхода на зарубежные рынки: продукт может быть достаточно хорош, но он чужероден, не соответствует культурным традициям и предпочтениям потребителей, и они этот продукт не берут[20].

4. Ограничения доступа к ресурсам. Это могут быть любые специфические активы (плодородная земля, источники сырья, человеческий капитал, научно-техническая или экономическая информация) и некоторые виды неспецифических активов.

5. Государственная поддержка конкурентов. В данном случае неважно, это поддержка финансовая или институциональная, на внутреннем рынке или на внешних, поддержка зарубежных конкурентов или отечественных, осуществляет ее ваше собственное правительство или государственные органы других стран. В любом случае сам факт государственной поддержки конкурентов выступает институциональным барьером для входа в отрасль.

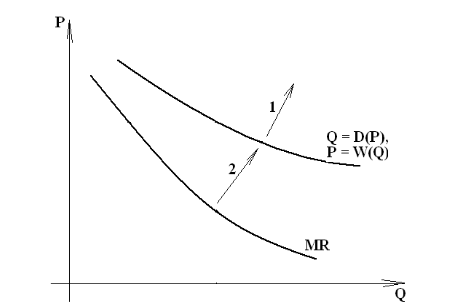

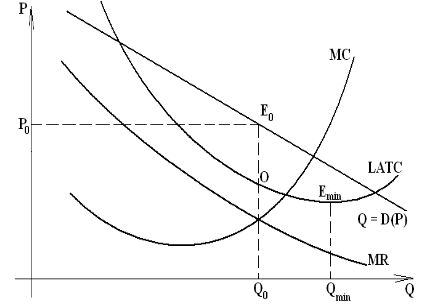

Существуют также психологические барьеры, влияние которых на развитие отраслевых рынков не следует недооценивать[21]. Заметим, что дифференциация продукта и ценовая дискриминация действуют в некотором смысле в противоположных направлениях[22]. Усиление дифференциации продукта поднимает кривую спроса W, увеличивая ее отрыв от кривой MR (стрелка 1 на рис. 2) и способствуя повышению «квазиравновесной» цены Ро, чем сильнее дифференциация, тем ближе квазимонопольный рынок к монополистическому, тем дальше он от состояния совершенной конкуренции[23]. Ценовая дискриминация, напротив, направлена на то, чтобы продать каждую единицу данного экономического блага по цене ее спроса, то есть по максимально

высокой цене, которую готов заплатить за нее какой-либо потребитель. Тем самым важнейшая цель, преследуемая фирмой, применяющей ценовую дискриминацию, заключается в том, чтобы поднять кривую MR и максимально сблизить ее с кривой спроса (стрелка 2 на рис. 2), увеличивая тем самым

«квазиравновесный» объем производства Q0.

Рисунок 2 - Стратегия квазимонополиста на отраслевом рынке[24]

Соотношение этих двух (отнюдь не исключающих друг друга) составных частей конкурентной стратегии фирм-квазимонополистов определяется состоянием и тенденциями развития конкретного отраслевого рынка.

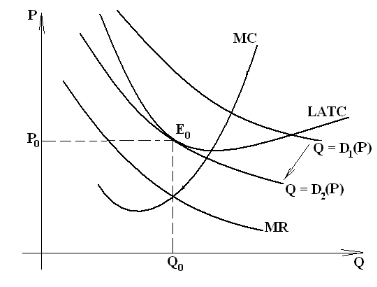

Большинство моделей рынка монополистической конкуренции исходит из факта наличия на этом рынке достаточно большого числа фирм, приблизительно равных по своим возможностям воздействия на цены и структуру этого рынка и пытающихся занять свою долю рынка главным образом за счет дифференциации продукта и сегментации рыночных ниш[25].

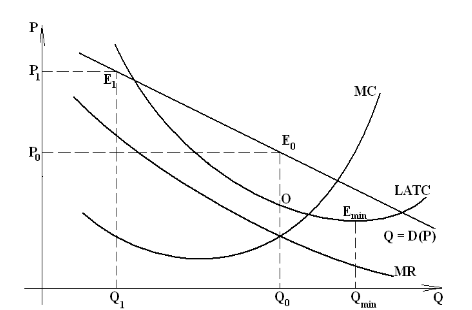

В этих условиях ни одна из присутствующих на рынке фирм не выступает квазимонополистом в собственном смысле этого слова, и ни одна из них в состоянии долгосрочного равновесия не получает экономическую прибыль[26]. Это объясняется тем, что в случае краткосрочного получения фирмами экономической прибыли (этой ситуации соответствует кривая спроса D1 на рис.3) новые производители будут входить на данный отраслевой рынок до тех пор, пока кривая спроса не понизится до состояния D1, в котором она будет касаться кривой долгосрочных совокупных издержек LATC, и ни один из участников рынка не получит экономической прибыли.

Рисунок 3 - Равновесие немонополистической фирмы на рынке монополистической конкуренции[27]

Это рассуждение, которое с удручающей частотой воспроизводят современные учебники экономической теории, характеризует равновесие немонополистической фирмы на рынке монополистической конкуренции[28].

Между тем стоит напомнить, что монополистическая конкуренция выступает единственным типом отраслевого рынка, на котором присутствуют фирмы разных типов, отличающиеся друг от друга степенью воздействия на цены, возможностью проведения ценовой дискриминации, аккумулированием информации о состоянии рыночных ниш, — иначе говоря, различающиеся возможностью проведения квазимонопольной стратегии[29].

Большинство рынков монополистической конкуренции характеризуется наличием относительно небольшого числа квазимонополистов, с которыми конкурирует немонополистический сектор. Например, такая ситуация традиционно складывается на страновых и региональных рынках информационных продуктов и информационных услуг (в частности, образовательных). Для квазимонополистов, действующих на этих рынках, описанная выше логика неприменима[30].

Квазимонополист должен получать монопольную прибыль, и залогом этого служит более низкий уровень издержек на единицу продукции, достигаемый квазимонополистом за счет правильного использования асимметричности рыночной информации и создания препятствий для входа на рынок других фирм. Кривая долгосрочных средних совокупных издержек LATC у квазимонополиста проходит ниже, чем у немонополистических участников того же рынка, и пересекает кривую спроса (рис. 4). Это неустранимое преимущество перед немонополизированным сектором приводит к получению им экономической прибыли в состоянии долгосрочного равновесия[31].

Рисунок 4 - Равновесие квазимонополиста на рынке монополистической конкуренции

Фирма-монополист, действующая в условиях естественной монополии, как и любой другой квазимонополист, при установлении цены и объемов производства не ориентируется на величину средних издержек, независимо от того, велики они или малы[32]. Решающим является правило равенства предельных издержек и предельной выручки, получаемой фирмой-производителем в результате продажи предельной единицы создаваемого им экономического блага[33]. В одних случаях «естественный» монополист терпит

убытки, и его спасает государство, которое с помощью субсидий поддерживает данный отраслевой рынок. Так функционирует большинство транспортных квазимонополистов — метрополитен, железная дорога и проч. В других случаях (РАО ЕЭС, Газпром) «естественный» монополист получает экономическую прибыль, и задача государства заключается в том, чтобы регулировать норму его прибыли, ограничивая ее разумными пределами и в то же время не допуская развала данного отраслевого рынка[34].

Рассмотрим эту ситуацию подробнее (рис. 5). Задача монополиста — найти объем производства Qо, при котором максимальна разница между ценой «квазиравновесия» и величиной средних совокупных издержек

(отрезок ОЕо на рис. 5). Этот «квазиравновесный» объем производства меньше объема выпуска Qmin, минимизирующего величину средних совокупных издержек LATC. Кривая LATC достигает глобального минимума при весьма значительном объеме производства, что является естественным барьером для входа других фирм в данную отрасль[35].

Рисунок 5 - Естественная монополия в состоянии

долгосрочного равновесия[36]

Нетрудно заметить, что предлагающиеся время от времени попытки насильственно «расчленить» на части фирму-монополиста такого рода приводят к заметной потере эффективности данного рынка, причем для всех его участников[37]. Пусть в результате преобразований монополия оказалась раздроблена на три приблизительно равные по объему выпуска фирмы, для каждой из которых объем производства составил Q1 = Qo : 3 (рис. 6).

Первым и наиболее очевидным следствием дробления естественной монополии становится резкий взлет цен на данном отраслевом рынке: «квазиравновесная» ситуация перемещается из точки Е0 в точку Е1, а это значит, что в результате разрушения монополии проиграют потребители. Одновременно с этим снизится прибыль квазимонополистов, а в некоторых случаях их ожидают убытки, которые придется частично покрывать правительству[38].

Рисунок 6 - Результат дробления естественной монополии[39]

На рис. 6 изображен именно тот случай, когда при объеме производства Q1, установившемся после раздробления естественной монополии, цена единицы продукции в долгосрочной перспективе окажется меньше ее средней себестоимости: кривая спроса в этой точке проходит ниже кривой LATC. Следовательно, с макроэкономической (народнохозяйственной) точки зрения данный отраслевой рынок тоже станет менее эффективным: при установленных государством небольших объемах производства фирмы-производители окажутся не в состоянии сами себя прокормить без помощи правительства[40].

Таким образом, прямое дробление фирм-монополистов с целью искусственного стимулирования конкуренции на отраслевом рынке далеко не всегда оказывается хорошим решением[41]. Следует помнить о том, что развитие конкуренции должно быть не самоцелью, а лишь средством повышения эффективности функционирования отраслевого рынка, и в случаях, когда оно приводит к противоположным результатам, от подобной меры регулирования монопольных рынков лучше отказаться[42].

В целом ряде случаев государственное регулирование монопольных отраслевых рынков должно сводиться не к подавлению фирм-монополистов, а к их разумной поддержке в интересах защиты потребителей и в целях повышения эффективности данного отраслевого рынка с точки зрения государства.

Выводы

Под барьерами для входа на рынок понимаются различные препятствия, через которые компания должна пройти, осуществляя вход в определённую отрасль рынка. Они могут быть обусловлены особенностями данной отрасли, типом рынка и поведением тех компаний, которые уже существуют на рынке.

В зависимости от типа рынка можно говорить, насколько высоки входные барьеры для производителей. Так, на рынке совершенной конкуренции они полностью отсутствуют. Рынок монополистической конкуренции характеризуется низкими барьерами для входа на рынок. Олигополия имеет высокие входные барьеры, а монополия - от очень высоких до абсолютных.

Несмотря на свободу предпринимательства и защиту конкуренции на государственном уровне, новые предприятия в процессе входа на рынок сталкиваются с множеством барьеров различного характера, которые негативно сказываются и на новых производителях, и на обществе. Барьеры для входа на рынок остаются серьёзной экономической проблемой и по сей день.

Глава 2. Исследование административных барьеров входа

2.1. Специфика барьеров входа на фармацевтический рынок

Согласно классификации отраслей в зависимости от высоты барьеров входа Д. Бэйна фармацевтическую отрасль можно отнести к отраслям с эффективными барьерами, то есть барьеры существуют, однако в долгосрочном периоде определенная часть игроков все же может прийти в отрасль[43].

Фармацевтическую отрасль целесообразно рассматривать в разрезе подотраслей: производство фармацевтической продукции, дистрибуция и розничная торговля.

Нестратегическими в данном случае предлагается считать барьеры, создаваемые фундаментальными условиями отрасли, факторами объективного характера и по большей части независимыми от деятельности компаний или слабо поддающимися их воздействию. Одним из барьеров является емкость рынка (ограничения спроса).

Несмотря на то, что фармацевтический рынок РФ является седьмым по величине в мире, нужно отметить, что в целом темпы роста данного рынка существенно замедлились. Безусловно, двузначные темпы роста прошлых лет имеют в качестве предпосылок и эффект низкой базы, и возросшую покупательскую способность времен высоких нефтяных цен, когда реальные располагаемые доходы граждан росли темпами опережающими производительность труда.

Однако на сегодняшний день рынок растет фактически лишь на размер инфляции ежегодно. Таким образом, можно сказать о том, что в ближайшее время какого-либо внушительного роста ожидать не следует, поскольку в ситуации снижения покупательной способности граждан государство как основной донатор драйверов роста раз за разом откладывает по настоящему серьезное решении о вводе в действие программы лекарственного возмещения.

В свое время значительный рост рынка обеспечило введение в действие

программы дополнительного лекарственного обеспечения. Сегодня же в рамках программ импортозамещения и локализации фармацевтических производств можно ожидать скорее внутренней перестройки структуры рынка и ее смещение в сторону отечественных препаратов. Это лучше всего проявляется на примере рынка инсулинов, где отечественные препараты за последние годы уже значительно увеличили свою долю.

Что касается барьеров капитальных затрат или объемов первоначальных инвестиций, необходимых для входа на рынок (оптимальный экономический размер предприятия), то самым низким является барьер входа на розничный рынок, а наиболее высоким — барьер на пути в производственный сектор.

Ярким примером этому утверждению является термин «big pharma», при

упоминании которого представляются исполины мировой фармацевтической индустрии, для которых фактически открыт путь на фармацевтический рынок любого государства, поскольку финансовая и научная мощь этих компаний позволяет им перешагивать барьеры, которые для остальных игроков рынка могут показаться неприступными. Красноречивым примером легкости преодоления барьера входа на российский рынок является приобретение одного из лучших фармацевтических производственных активов в России ПАО «Верофарм» компанией Abbott.

О барьерах, основанных на преимуществе (абсолютном или относительном) в уровне затрат можно получить представление, если анализировать ситуацию на рынке фармацевтической дистрибуции. Абсолютные преимущества означают, что функция долгосрочных средних издержек уже действующих в отрасли фирм расположена на всем своем протяжении ниже функции издержек потенциальных конкурентов (дешевые источники сырья, налаженные связи с поставщиками, прошлые инновации, опыт). Относительные преимущества в издержках возникают за счет производства уже функционирующими в отрасли фирмами большего объема выпуска, нежели может освоить потенциальный конкурент (возрастающая отдача от масштаба).

В то же время примером высоты данного барьера является крах и выход из отрасли путем последующей продажи российского подразделения финской компании Oriola-KD, которое так и не смогло выйти в прибыль в высококонцентрированном и низко маржинальном секторе дистрибуции.

Особое внимание из-за специфичности и высокой социальной значимости товаров следует уделить административным барьерам, к которым относятся лицензирование деятельности; порядок регистрации новых предприятий (стандартизация по GMP); система госконтроля над ценами наличие неформальных отношений между органами власти и предприятиями; экологические нормы; ограничения на использование земель;

Также следует обратить внимание на материальную базу инфраструктуры фармацевтического рынка, прежде всего, логистические и транспортные составляющие рынка. Учитывая географические особенности России, затраты на логистику играют большую роль в эффективности деятельности любого предприятия.

Основываясь на подходе чикагской школы высокий уровень концентрации, следует считать результатом высокой эффективности производства доминирующих компаний. Основные крупные игроки на рынке фармацевтической дистрибуции — это компании с самой высокой производственной эффективностью, что позволяет им расти значительными темпами, завоевывать большие доли рынка, такие как ПАО «Протек» и ААО «Катрен».

2.2. Оценка степени монополизации фармацевтического рынка

Для определения степени монополизации таких сегментов фармацевтического рынка как ритейл и фармдистрибуция был произведен расчет ряда индексов: индекса концентрации, индекса Линда, индекса Херфиндаля-Хиршмана, основанных на данных по долям рынка за 2016 г.

Так для фармритейла эти значения составляют для топ-15 компаний:

24,73%; 233,6%; 50,12 соответственно.

Таблица 1

Аптечные сети по доле на розничном коммерческом рынке ЛП[44]

|

Аптечная сеть |

Доля рынка в 2016 году, % |

|

|

1 |

Ригла |

5,11 |

|

2 |

A.V.E. GROUP |

3,10 |

|

3 |

Доктор Столетов (включая «Озерки») |

2,39 |

|

4 |

Имплозия |

2,28 |

|

5 |

А5 Group |

2,21 |

|

б |

Планета Здоровья |

1,70 |

|

7 |

Радуга (включая «Первую помощь») |

1,68 |

|

8 |

АСНА |

1,53 |

|

9 |

Фармаимпекс |

1,52 |

|

10 |

Фармленд |

1,19 |

|

11 |

Самсон-Фарма |

0,95 |

|

12 |

Вита |

0,87 |

|

13 |

Мелодия Здоровья |

0,75 |

|

14 |

Аптека-Таймер |

0,75 |

|

15 |

Ладушка |

0,70 |

Данные значения индексов можно трактовать как доказательства низкой

степени монополизации розничного рынка. Таким образом, учитывая тот факт, что входные барьеры на розничный рынок сравнительно невысоки, так, по данным ПАО «Протек», открытие одной аптеки обходится в 2,5 млн руб., можно предположить, что активное развитие на этом рынке будет происходить и в дальнейшем. В том числе можно ожидать и роста долей ведущих участников рынка, тем более, что даже до появления олигополии в данном сегменте рынка пока далеко.

Для фармдистрибуции для топ-15 компаний: 87,04%; 531,2%; 865,49

соответственно. При расчете коэффициента Линда можно видеть, что нарушение непрерывности имеет место при к = 11, следовательно, олигополию образуют первые десять участников рынка, характер олигополии — «расплывчатая». При этом значение индекса Херфиндаля-Хиршмана менее 1 000, что говорит о том, что рынок можно считать неконцентрированным.

Таблица 2

Дистрибьюторы по доле на рынке прямых поставок ЛП, %

(включая льготное лекарственное обеспечение)[45]

|

Дистрибьютор |

Доля рынка в 2016 г., % |

|

|

1 |

Катрен |

16,88 |

|

2 |

Протек |

13,44 |

|

3 |

РОСТА |

12,45 |

|

4 |

Пульс |

7,78 |

|

5 |

Alliance Healthcare Rus |

7,57 |

|

б |

СИА Интернейшнл |

6,51 |

|

7 |

Р-Фарм |

5,75 |

|

S |

Oriola |

5,26 |

|

9 |

Фармкомплект |

3,6 |

|

10 |

БСС |

2,09 |

|

11 |

Евросервис |

1,40 |

|

12 |

Биотэк |

1,26 |

|

13 |

Империя-Фарма |

1,09 |

|

14 |

Медэкспорт |

1,01 |

|

15 |

Профитмед |

0,95 |

Расчеты данных коэффициентов для фармацевтического производства

мы считаем нецелесообразными, поскольку различия в производимых

продуктах могут дать некорректные результаты.

Выводы

Особая социальная значимость фармацевтического рынка, обязывая

государственные институты активно вмешиваться в регулирование, поднимает уровень нестратегических барьеров входа на рынок.

Среди нестратегических барьеров входа на фармацевтический рынок

можно выделить следующие типы: емкость рынка (ограничения спроса); барьеры капитальных затрат или объемов первоначальных инвестиций; барьеры, основанные на преимуществе (абсолютном или относительном) в уровне затрат; административные барьеры; материальная база инфраструктуры фармацевтического рынка

Расчеты индексов концентрации, Линда, Херфиндаля-Хиршмана показывают, что рынок фармритейла не является концентрированным. Это является следствием сравнительно низкого уровня барьеров капитальных затрат или объемов первоначальных инвестиций, необходимых для входа на рынок.

Расчеты индексов концентрации, Линда, Херфиндаля-Хиршмана показывают, что рынок фармдистрибуции имеет все признаки олигополистического и учитывая высоту барьеров, основанных на преимуществе (абсолютном или относительном) в уровне затрат, тенденция к монополизации рынка будет сохранена.

Глава 3. Стратегии для преодоления административных

Стратегию преодоления входных барьеров можно понимать как синтез

стратегий глобализации фирмы, интернационализации продукции и стратегии получения конкурентных преимуществ. Эти три составляющие объединяют главные задачи фирмы: расширить рынки сбыта продукции, усовершенствовать процесс производства, адаптировать продукт к внешним требованиям рынка, получить конкурентные преимущества и положительный экономический эффект от их внедрения.

Альтернативной целью реализации стратегий преодоления барьеров является «оговаривание» барьеров входа[46].

Существуют два основных подхода к выбору способа выхода на новые

рынки: с полным контролем предприятия и с распределением ответственности. При этом менеджеры с международным опытом предпочитают стратегии с полным контролем, а управляющие с исключительно внутренним опытом – с распределением ответственности.

Глобальные стратегии выхода на внешние рынки можно классифицировать по принципу распространения «домашней» практики ведения бизнеса:

1) горизонтальные стратегии, то есть внедрение «домашней» деятельности на иностранных рынках;

2) вертикальные стратегии - инвестиции в ресурсо-разведовательные

операции и размещения отдельных этапов процесса производства за рубежом (своего рода аутсорсинг);

3) побочная (вспомогательная) интеграция;

4) стратегии диверсификации рисков[47].

К основным видам стратегий выхода на внешние рынки относят:

1) осуществление прямых иностранных инвестиций;

2) приобретение и поглощения действующих предприятий на рынке;

3) образование альянсов;

4) открытие совместного предприятия с локальным партнером - в странах с высокой неопределенностью среды является источником надежной

информации, защиты и внешней поддержки;

5) продажа франшизы;

6) создание самостоятельного предприятия в отрасли (greenfield entry).

Таблица 3

Матрица выбора глобальной стратегии выхода на внешние рынки

|

Сфера деятельности главной компании |

Выбор стратегии входа |

|

|

Иностранное подразделение |

Аналогичная сфера |

Горизонтальная интеграция |

|

Отрасли, связанные с используемыми ресурсами |

Вертикальная интеграция |

|

|

Та же отрасль, но другой сегмент |

Вспомогательная интеграция |

|

|

Несвязанные отрасли |

Диверсификация рисков |

Каждая из стратегий имеет свои преимущества (табл. 4), в частности,

осуществление прямых инвестиций отличается высокой ликвидностью и низким уровнем риска. В случае объединения с действующими предприятиями (с разными степенями иностранного контроля) основным конкурентным преимуществом является доступ к достоверной информации и уникального бизнес-опыта.

Таблица 4

Преимущества основных стратегий выхода на внешние рынки

|

Стратегия |

Преимущества |

|

1 |

2 |

|

Осуществление прямых иностранных инвестиций. |

Низкая рискованность и высокая ликвидность. |

|

Приобретение и поглощение действующих предприятий. |

Возможность перенять уникальный |

Продолжение таблицы 4

|

1 |

2 |

|

Образование альянса. |

Минимизация трансакционных издержек. Возможность перенять уникальный опыт функционирования на рынке. |

|

Открытие современного предприятия с локальным партнером. |

Быстрое налаживание связей с бизнес-сообществом. Доступ к знаниям о неформальных институтах. |

|

Франчайзинг. |

Возможность перенять уникальный |

|

Создание самостоятельного предприятия. |

Высокая гибкость в принятии решений |

После выхода предприятия на рынок возможны следующие сценарии

развития взаимоотношений с фирмами, которые работают на рынке:

1) фирмы могут конкурировать;

2) могут объединиться и разделить между собой монопольную прибыль;

3) действующий игрок может выйти из рынка.

Выводы

Эффективное внедрение стратегий преодоления входных барьеров обеспечивается качественной адаптацией предприятия к стратегическим изменениям в ходе формирования или изменения организационной структуры, формированием реакции на воздействие внешних рыночных факторов влияния. Измерение силы воздействия создающих барьеры факторов позволяет определить и предложить комплекс мер в соответствии с выбранной стратегией преодоления входных барьеров.

Заключение

Под барьерами для входа на рынок понимаются различные препятствия, через которые компания должна пройти, осуществляя вход в определённую отрасль рынка. Они могут быть обусловлены особенностями данной отрасли, типом рынка и поведением тех компаний, которые уже существуют на рынке.

В зависимости от типа рынка можно говорить, насколько высоки входные барьеры для производителей. Так, на рынке совершенной конкуренции они полностью отсутствуют. Рынок монополистической конкуренции характеризуется низкими барьерами для входа на рынок. Олигополия имеет высокие входные барьеры, а монополия - от очень высоких до абсолютных.

Несмотря на свободу предпринимательства и защиту конкуренции на государственном уровне, новые предприятия в процессе входа на рынок сталкиваются с множеством барьеров различного характера, которые негативно сказываются и на новых производителях, и на обществе. Барьеры для входа на рынок остаются серьёзной экономической проблемой и по сей день.

Особая социальная значимость фармацевтического рынка, обязывая

государственные институты активно вмешиваться в регулирование, поднимает уровень нестратегических барьеров входа на рынок.

Среди нестратегических барьеров входа на фармацевтический рынок

можно выделить следующие типы: емкость рынка (ограничения спроса); барьеры капитальных затрат или объемов первоначальных инвестиций; барьеры, основанные на преимуществе (абсолютном или относительном) в уровне затрат; административные барьеры; материальная база инфраструктуры фармацевтического рынка

Расчеты индексов концентрации, Линда, Херфиндаля-Хиршмана показывают, что рынок фармритейла не является концентрированным. Это является следствием сравнительно низкого уровня барьеров капитальных затрат или объемов первоначальных инвестиций, необходимых для входа на рынок.

Расчеты индексов концентрации, Линда, Херфиндаля-Хиршмана показывают, что рынок фармдистрибуции имеет все признаки олигополистического и учитывая высоту барьеров, основанных на преимуществе (абсолютном или относительном) в уровне затрат, тенденция к монополизации рынка будет сохранена.

Эффективное внедрение стратегий преодоления входных барьеров обеспечивается качественной адаптацией предприятия к стратегическим изменениям в ходе формирования или изменения организационной структуры, формированием реакции на воздействие внешних рыночных факторов влияния. Измерение силы воздействия создающих барьеры факторов позволяет определить и предложить комплекс мер в соответствии с выбранной стратегией преодоления входных барьеров.

Список литературы

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36.

Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187.

Иванова В.Р. Барьеры входа-выхода на отраслевой рынок в РФ // Экономика и социум. 2015. № 4 (17). С. 330-334.

Кеплер Я. Х. Барьеры для входа: отмена барьеров на взаимопонимания // Журнал государственных финансов и общественный выбор. – 2009. - 27. - С. 99-124.

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40.

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182.

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109.

Розанова Н.М. Теория отраслевых рынков. Учебник / Москва, 2015. – С. 102.

Хабибулина А.М., Егоров В.А. Барьеры входа на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197.

Шишкин М. В. Антимонопольное регулирование: Учебное пособие // М. В. Шишкин, А. В. Смирнов. — Москва: Экономика. 2013.

Источник: Российский фармацевтический рынок. Итоги 2016 г. (БионикаМедиа).

-

Хабибулина А.М., Егоров В.А. Барьеры входа на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

-

Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187. ↑

-

Шишкин М. В. Антимонопольное регулирование: Учебное пособие // М. В. Шишкин, А. В. Смирнов. — Москва: Экономика. 2013. — С. 22. ↑

-

Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187. ↑

-

Хабибулина А.М., Егоров В.А. Барьеры входя на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Хабибулина А.М., Егоров В.А. Барьеры входя на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Розанова Н.М. Теория отраслевых рынков. Учебник / Москва, 2015. – С. 102. ↑

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187. ↑

-

Хабибулина А.М., Егоров В.А. Барьеры входя на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Хабибулина А. М., Егоров В. А. Барьеры входа на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36. ↑

-

Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187. ↑

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36. ↑

-

Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187. ↑

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Иванова В.Р. Барьеры входа-выхода на отраслевой рынок в РФ // Экономика и социум. 2015. № 4 (17). С. 330-334. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Волошина Е.Ф. Институциальные барьеры в развитии современной региональной экономической системы // В мире научных открытий. 2013. № 4.1 (40). С. 20-36. ↑

-

Понькина Е.В., Маничева А.С., Комаров П.В. Модель рассосредоточенного рынка с барьерами на вход // Известия Алтайского государственного университета. 2012. № 1-2 (73). С. 104-109. ↑

-

Розанова Н.М. Теория отраслевых рынков. Учебник / Москва, 2015. – С. 102. ↑

-

Источник: Российский фармацевтический рынок. Итоги 2016 г. (БионикаМедиа). ↑

-

Источник: Российский фармацевтический рынок. Итоги 2016 г. (БионикаМедиа). ↑

-

Кеплер Я. Х. Барьеры для входа: отмена барьеров на взаимопонимания // Журнал государственных финансов и общественный выбор. – 2009. - 27. - С. 99-124. ↑

-

Розанова Н.М. Теория отраслевых рынков. Учебник / Москва, 2015. – С. 102. ↑

- «Определение, основные задачи, функции бухгалтерского учета»

- Теоретические аспекты исследования барьеров входа на рынок

- Теоретические налогообложения прибыли банка

- № 23 Государственное регулирование предпринимательской деятельности

- Ипотека в гражданском праве (Понятие)

- Основы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ

- Интернет-маркетинговые решения для магазина электрооборудования (Общая организационно-экономическая характеристика ООО «Электро»)

- Организация управления предприятием .

- "Разработка маркетинговой стратегии предприятия".

- Право государственной и муниципальной собственности 9Общие положения о праве государственной и муниципальной (публичной) собственности)

- Нотариальные действия(Понятие, виды и классификация нотариальных действий)

- Процедура банкротства .