Теоретические налогообложения прибыли банка

Содержание:

Введение

Актуальность темы. Банки и иные кредитные организации испытывают на себе все трудности неразрешенности и противоречивости многих положений налогового законодательства, влияющих на всех субъектов хозяйствования и на многие аспекты функционирования хозяйственного механизма. Принятие оптимальной системы налогообложения коммерческих банков – это задача достаточно сложная, и она не решается одним днем, так как банки в налоговой системе выполняют не одну функцию. Во-первых, они являются налогоплательщиками и производят уплату налогов, сборов и страховых взносов в бюджеты всех уровней. Во-вторых, они выступают посредниками между налогоплательщиками и государством, производят налоговые платежи в пользу государства. В-третьих, они являются налоговыми агентами, исчисляют и удерживают налоги из денежных средств, которые выплачиваются налогоплательщикам, и перечисляют налоговые платежи в бюджет.

Налогообложение банков представляет собой одну из наиболее интересных тем в контексте развития интеграционных процессов в банковском бизнесе. Формирование адекватных мер государственного регулирования затрагивает не отдельные стороны финансовой деятельности экономических агентов, а весь комплекс финансово-кредитных отношений в национальном хозяйстве. В этих условиях необходимо последовательно реформировать банковскую систему страны, обеспечивая эффективную работу ее отдельных элементов.

Целью работы является исследование налогообложения прибыли банков и определение путей совершенствования этого механизма.

Задачи работы:

- исследовать основные элементы налога на прибыль банка;

- рассмотреть порядок исчисления налога на прибыль банков;

- исследовать стимулирование инвестиционной деятельности банков через систему налогообложения;

- выявить проблемы налогообложения прибыли банков в России и определить пути их решения.

Объект исследования – влияние налога на прибыль на инвестиционную политику банка.

Предмет исследования – налогообложение прибыли банков.

Информационную базу работы составили нормативно-правовые акты, регулирующие банковскую деятельность и налогообложение в Российской Федерации.

Глава 1. Теоретические налогообложения прибыли банка

1.1. Налог на прибыль банка: объект налогообложения; функции налога

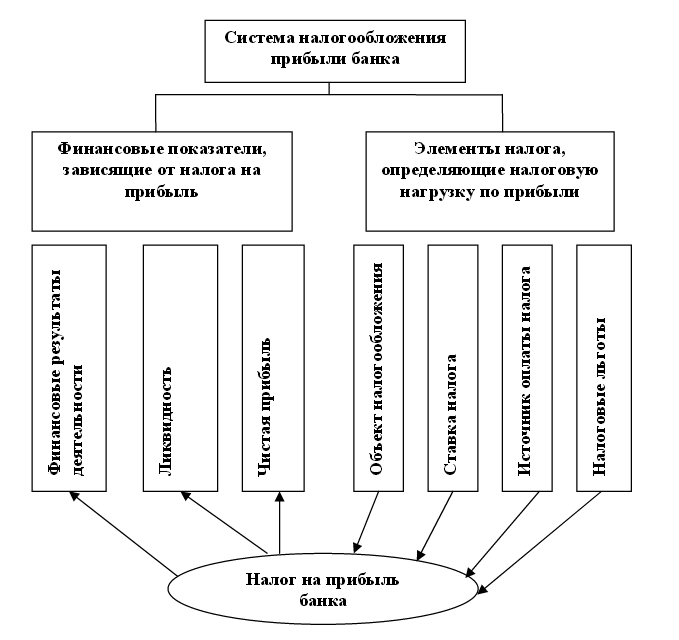

На рисунке 1 представлена схема системы налогообложения прибыли банка, отображающая связь налога на прибыль банка с основными финансовыми показателями его деятельности[1].

На данной схеме проблема учета резервов в валовых расходах имеет место при расчете показателей чистой прибыли и ликвидности[2].

Механизм резервирования является эффективным и гибким инструментом макроэкономического денежно-кредитного регулирования. Однако, с позиций отдельно взятых коммерческих банков формирование таких резервов (принимая во внимание необходимость выполнения нормативных требований, приводящих к отвлечению оборотных средств в нерабочие активы) приводит к

существенному сужению поля бизнеса и препятствует формированию долгосрочной стратегии развития банка[3].

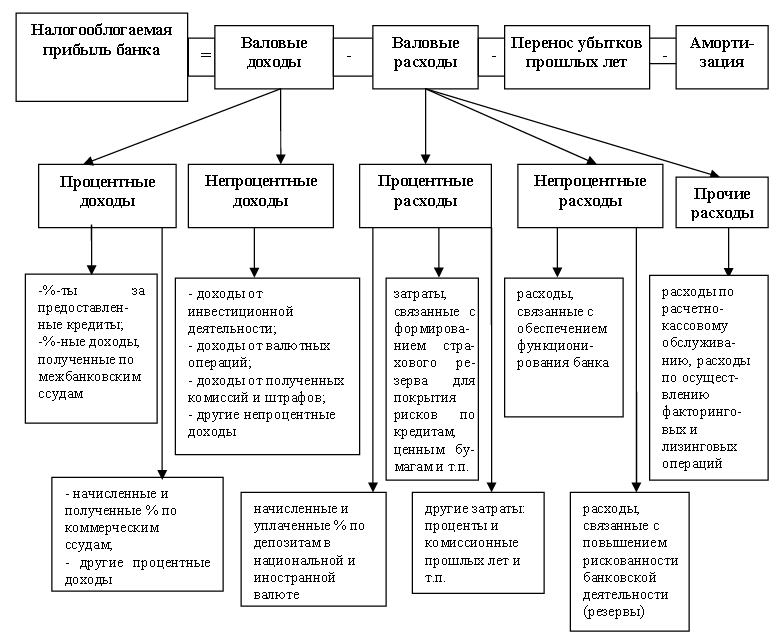

Российские банки имеют ряд характерных особенностей, связанных с налогообложением прибыли. На рисунке 2 представлена схема, отражающая механизм расчета налогооблагаемой прибыли банка в соответствии с нормами действующего законодательства.

Особую статью валовых расходов банка, с точки зрения налогообложения прибыли составляют страховые резервы, которые включают часть затрат, связанных с формированием страхового резерва для покрытия рисков невозвращения основного долга по кредитам, приобретенным ценным бумагам и другим видам задолженности[4].

Рисунок 1 - Система налогообложения прибыли банков[5]

К основным резервам банков согласно относят: резерв для возмещения возможных потерь по кредитным операциям; резерв для возмещения возможных потерь от снижения рыночной стоимости ценных бумаг; резерв для возмещения возможных потерь от дебиторской задолженности[6]. Банк имеет право списывать на валовые расходы всю сумму перечисленных резервов.

Рисунок 2 - Механизм расчета налогооблагаемой прибыли банков[7]

Таким образом, создание страхового резерва в налоговом учете является своего рода налоговой льготой, поэтому ее предоставление не должно зависеть от классификации кредитного портфеля в финансовом учете банка[8]. По отдельным группам кредитам (под контролем, субстандартным, сомнительными и

безнадежными) создается специальный резерв, отчисления в который относятся к валовым расходам коммерческого банка. Однако, в налоговой практике по группе стандартных кредитов формируется общий резерв за счет прибыли прошлых лет, что в свете вышесказанного является дискуссионным моментом, требующим дальнейшей проработки. Введение указанной льготы является одним из инструментов налоговой политики государства, который учитывает повышенный риск в сфере деятельности банков как финансовых посредников[9].

Помимо резервов по активным операциям коммерческие банки формируют резервы по пассивам (обязательное резервирование плюс отчисления в Фонд гарантирования вкладов физических лиц), которые также отвлекаются в нерабочие активы, уменьшающие норму прибыли на привлеченный капитал. Однако в налоговом учете эти резервы на валовые расходы банка не относятся.

1.2. Порядок налогообложения прибыли банков

Банки исчисляют и уплачивают налог на прибыль согласно главы 25 НК РФ. В соответствии с нормами главы 25 НК РФ объектом обложения налогом на прибыль признается реально полученная прибыль, которая определяется как полученный банком доход, уменьшенный на величину произведенных расходов. При этом расходами признаются любые затраты при условии, что налогоплательщик может доказать их обоснованность и необходимость для осуществления деятельности, направленной на получение дохода. Потому законом предусмотрены открытые перечни доходов и расходов, учитываемых при определении налоговой базы. Банки, так же как и другие организации, при формировании налоговой базы применяют общие принципы признания доходов и расходов, но только в отношении специфики банковской деятельности (по банковским операциям и сделкам) [10]. Главой 25 НК РФ установлены особенности формирования доходов и расходов банков. В частности, в особом порядке определяются доходы и расходы для банков в отношении налогообложения операций с драгоценными металлами и драгоценными камнями. В соответствии с п.5 ст. 290 НК РФ в состав доходов банка включается переоценка по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью. Кроме этого, предусмотрены особенности учета расходов на формирование резервов банков, а именно норма, устанавливающая порядок корректировки налоговой базы на сумму в срок не погашенной дебиторской задолженности по операциям, доходы от которых на дату их признания получены, подлежат включению в налоговую базу. Согласно ст. 290 НК РФ не подлежат включению в доходы банка суммы положительной переоценки средств в иностранной валюте, поступившие в оплату капиталов банка [16;113].

Банки как и другие плательщики налога на прибыль должны определять доходы и расходы для целей налогообложения одним из двух методов - методом начисления или кассовым методом. Согласно ст.271-273 НК РФ при методе начисления доходы и расходы признаются независимо от фактического поступления (выплаты) денежных средств в отчетном периоде[11].

При кассовом методе за основу признания доходов и расходов принимается день поступления средств на корреспондентский счет банка и соответственно, фактическая оплата расходов[12].

К доходам банков, кроме доходов, предусмотренных статьями 249 и 250 НК РФ, относятся также доходы от банковской деятельности, предусмотренные настоящей статьей. При этом доходы, предусмотренные статьями 249 и 250 НК РФ, определяются с учетом особенностей, предусмотренных статьей 290.

К доходам банков относятся, в частности, следующие доходы от осуществления банковской деятельности:

- в виде процентов от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов;

- в виде платы за открытие и ведение банковских счетов клиентов;

- от инкассации денежных средств, векселей, платежных и расчетных документов и кассового обслуживания клиентов;

- от проведения валютных операций;

- по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

- в виде положительной разницы от превышения положительной переоценки иностранной валюты и драгоценных металлов над отрицательной переоценкой;

- от операций по предоставлению банковских гарантий, обязательств, авалей и поручительств за третьих лиц, предусматривающих исполнение в денежной форме;

- в виде положительной разницы между полученной при прекращении или реализации (последующей уступке) права требования (в том числе ранее приобретенного) суммой средств и учетной стоимостью данного права требования;

- от депозитарного обслуживания клиентов;

- от предоставления в аренду специально оборудованных помещений и сейфов для хранения документов и ценностей;

- в виде платы за доставку, перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов (кроме инкассации);

- в виде платы за перевозку и хранение драгоценных металлов и драгоценных каменей;

- в виде платы, получаемой банком от экспортеров и импортеров, за выполнение функций агентов валютного контроля;

- по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения и др.[13].

Расходы банка перечислены в статье 291 НК РФ. В соответствии с данной статьей к расходам банка относятся также расходы в виде убытков по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью. Расходы на формирование резервов по сомнительным долгам и резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности включаются в состав прочих расходов равномерно в течение отчетного периода.

Сумма налога на прибыль определяется банками самостоятельно на основании бухгалтерского учета и отчетности. Налоговым периодом признается календарный год.

1.3. Стимулирование инвестиционной деятельности банков через систему налогообложения

Увеличение объемов негосударственных инвестиций в экономику России было и остается одним из приоритетов национальной экономической политики. Потенциальные инвесторы называют крупные банки «черными ящиками», которые по-прежнему могут таить огромные риски, тормозящие инвестиционную активность в стране[14]. Однако, обладая значительным запасом денежных средств, сами банки не спешат участвовать в инвестиционных проектах. Это связано не только с неудовлетворительным бизнес-климатом в стране, но и с несовершенством системы налогообложения инвестиционной деятельности[15].

Инвестиционной деятельностью на сегодняшний день в основном занимаются крупные коммерческие банки, имеющие для этого достаточные ресурсы и возможности. Но и перед некоторыми из них стоит проблема наличия соответствующим образом разработанной технологии, позволяющей до минимума снизить кредитные риски, временные издержки, издержки, связанные с процедурой проведения комплексной экспертизы представленного предприятием проекта и финансового состояния потенциального заемщика[16].

Не говоря о проблемах связанных с несправедливым налогообложением, необъективных судебных решений по результатам налоговых проверок, некорректного применения норм Налогового Кодекса, характерных для всех сфер экономики, не только банковской, проблема несовершенства налогообложения коммерческих банков приобрела в последние несколько лет особое значение[17]. Негативные последствия глобализации, в том числе усиление международной конкуренции среди банков, сохранение нетранспарентности всей банковской системы и одновременная необходимость увеличения объемов частных инвестиций в экономику, осложняют проблему совершенствования налогообложения инвестиционной деятельности коммерческих банков. Для проведения эффективных реформ и достижения поставленных целей, налоговые изменения следует рассматривать как стимул к повышению устойчивости российских банков и как в перспективе сильнейшее влияние банков на важные отрасли экономики и общей экономической ситуации страны в целом, за счет их инвестиционных вливаний. В таких условиях налоги играют одну из важнейших ролей, так как сама по себе инвестиционная деятельность содержит множество рисков, способствующих снижению деловой активности, задача же государства в современных условиях – не только минимизировать риски связанные с налогообложением, но и регулировать вложения коммерческих банков, способствуя привлечению инвестиций в приоритетные проекты[18].

Рассматривая налоговую политику государства последних лет в области стимулирования инвестиционной деятельности банков можно говорить о том, что исходя из обозначенных долгосрочных целей государства и общемировой тенденции экономики данное воздействие осуществляется косвенно, используется смешанная модель налоговой системы[19]. Такая модель в условиях сравнительной нестабильности экономики России и специфичностью ее развития, наиболее эффективна, так как позволяет быстро корректировать элементы в зависимости от внешних условий. Так изменяя структуру налоговых баз, процентные ставки и предоставляя льготы, государство стимулирует отдельные виды деятельности коммерческих банков или отдельные операции (например, при общем изменении ставки налога на прибыль воздействие осуществляется на все виды банков, при изменении порядка налогообложения операций с ценными бумагами - только операции банков-участников рынка ценных бумаг). Однако для стимулирования инвестиционной деятельности в целом (не только покупки-продажи ценных бумаг, но и инвестиций в реальный сектор экономики и инвестиций в инновационные проекты) не предусмотрено никаких специальных регуляторов[20].

Анализируя систему налогообложения инвестиционной деятельности коммерческих банков, наблюдается тенденция к унифицированию налогообложения банков и организаций, что характеризуется неэффективностью налоговых ставок, множественностью элементов налогооблагаемых баз, ограниченным и жестким режимом льготирования. Самым собираемым налогом с банков остается налог на прибыль, который является абсолютно фискальным и не преследует целей стимулирования конкретных видов деятельности.

Сейчас механизм налогообложения инвестиционной деятельности коммерческих банков не предполагает специального режима и базируется на общих нормах налогового законодательства, не смотря на всю свою специфичность[21]. На начальном этапе формирования устойчивых инвестиционных потоков со стороны коммерческих банков, целесообразно было бы ввести пониженную ставку налога на прибыль в том случае, если банк регулярно направляет прибыль не на выплату процентов и увеличение собственного капитала, а на инвестиционную деятельность, кредитование реального сектора экономики, поддержку инновационных проектов[22]. Так как налоги от основной деятельности уплачиваемые коммерческими банками, снижают чистую прибыль неравномерно, необходимо внести ряд поправок в законодательство, которые способствовали бы накоплению определенных банковских доходов. Например, если государству нужно получить от банков инвестиции в реальный сектор экономики, этими доходами могут стать доходы банка от обслуживания (прежде всего вложение средств на средне- и долгосрочной основе) приоритетных отраслей реального сектора. Что позволит максимально снизить налоговый риск от данного вида деятельности[23].

Система налогообложения реально не предусматривает возможности для развития инвестиционной деятельности коммерческих банков. Потому, что инвестиционная деятельность банков зависит от механизма налогообложения прибыли. Так, с 2002 г. изменился метод формирования финансовых результатов банка с кассового метода на метод начисления. Это послужило причиной снижения величины свободных ресурсов банка, произошло увеличение краткосрочного кредитования, соответственно снизилась заинтересованность в долгосрочном инвестировании экономики[24]. Для увеличения числа банков-участников в долгосрочных инвестиционных проектах, не изменяя метода, следует при расчете налоговой базы по налогу на прибыль предусмотреть возможность уменьшения базы на те доходы, которые начислены от долгосрочного инвестирования.

Выводы. Во взаимоотношениях с налоговыми органами банк выступает в трех лицах: непосредственно как самостоятельный налогоплательщик; как посредник между государством и налогоплательщиками, через которого осуществляют финансово-хозяйственные операции другие налогоплательщики и который в силу указанного может предоставить налоговым органам специфические услуги, в том числе необходимую информацию для проверки правильности исчисления и своевременности уплаты налогов в бюджет; как налоговый агент (в части исчисления, удержания налогов из денежных средств, выплачиваемых налогоплательщиками, и перечисления их в бюджет. Налогообложение банков имеет свои отличительные черты, которые связаны со спецификой банковской деятельности. Банки исчисляют и уплачивают налог на прибыль согласно главы 25 НК РФ. В соответствии с нормами главы 25 НК РФ объектом обложения налогом на прибыль признается реально полученная прибыль, которая определяется как полученный банком доход, уменьшенный на величину произведенных расходов.

Глава 2. Проблемы налогообложения прибыли банков и пути их решения

2.1. Проблемы налогообложения прибыли банков

Налог на прибыль организаций является одним из основных прямых личных налогов, уплачиваемых юридическими лицами, который в рамках реализации налоговой реформы с 1 января 2002 г. был введен в действие 25 главой НК РФ «Налог на прибыль организаций». С принятием главы 25 Налогового кодекса РФ льготы по налогу на прибыль были отменены с 2002 г. Была введена единая предельная ставка налога для всех организаций, которая снижена с 35 % (для банков 43 %) до 24 %, далее до 20 %. Нельзя не признать, что введение 25 главы НК РФ устранило многие неточности и противоречия в законодательстве в области налогообложения прибыли. Однако применение главы 25 привело к появлению новых проблем.

Наряду с проблемами, связанными со значительным объемом работ по расчету налоговой базы переходного периода, переходом на метод начисления доходов и расходов, а также проблемами психологического характера, связанными с введением, по сути, нового законодательства о налоге на прибыль, которое принципиально изменило порядок исчисления налога на прибыль, налогоплательщики столкнулись и с другими проблемами, связанными с несовершенством нового налогового законодательства[25].

Первая проблема, с которой столкнулись не только банки, но и все налогоплательщики, связана с введением в законодательство о налоге на прибыль понятия «налоговый учет». Главой 25 НК РФ предлагается порядок группировки и классификации возникающих у налогоплательщика доходов и расходов, не совпадающий с правилами, изложенными в нормативных документах бухгалтерского учета[26].

Основная проблема вытекает из того факта, что Положениями главы 25 НК РФ была введена новая самостоятельная система налогового учета[27]. Причем никакого сближения между бухгалтерским и налоговым учетом не предусмотрено[28]. И, как представляется, в дальнейшем оба вида учета будут существенно расходиться, если не будут приняты дополнительные указания по методологии осуществления налогового учета[29]. Проблемой введения налогового учета на сегодняшний день является еще и то, что в соответствии со ст. 314 НК РФ формы регистров налогового учета и порядок отражения в них аналитических данных первичных учетных документов организациям и предприятиям следует разработать самостоятельно. Это, несомненно, приводит к многовариантности методов ведения налогового учета по налогу на прибыль.

МНС России в свое время разработало рекомендуемые регистры налогового учета, и организации вправе воспользоваться этими регистрами в своей работе. При этом перечень не является полным, и налогоплательщики, с учетом специфики своей деятельности, могут в дополнение к рекомендуемым, самостоятельно разработать свои регистры налогового учета с учетом требований 25 главы НК РФ[30]. Очевидно, что, несмотря на то, что степень самостоятельности налогоплательщиков в этом вопросе определяется законодательством, ни на какое единообразие в формах отчетности рассчитывать не приходится[31].

Кроме того, банки, как налогоплательщики, сталкиваются еще и с проблемой применения разных методов признания доходов и расходов, так как бухгалтерский учет ведется по кассовому методу, а налоговый учет требуется вести по методу начислений[32].

Представляется целесообразным привести в соответствие эти две системы учета, что облегчило бы положение налогоплательщиков и налоговых органов.

Серьезной проблемой для банков также является деление доходов и расходов налогоплательщика-банка на доходы и расходы, связанные с реализацией, и на внереализационные доходы и расходы. В соответствии с 25 главой НК РФ, учитывая, что перечисленные в статьях 290 и 291 доходы и расходы банков не разделены на доходы и расходы, связанные с реализацией, и внереализационные доходы и расходы, данные доходы и расходы относятся к той или иной категории в соответствии с принципами, заложенными в статьях 249 и 250 НК РФ, а также в других статьях НК РФ.

Применение общих принципов и отсутствие учета специфики банков в данном вопросе привело к тому, что, например, доходы и расходы банка по операциям с ценными бумагами и по долговым обязательствам попали в группу внереализационных доходов и расходов. Это неизбежно приводит к завышению реального объема внереализационной сферы доходов и расходов, что в свою очередь ведет к искажению информации о работе организации[33].

Особенностью 25 главы является также то, что перечень расходов, учитываемых при расчете налогооблагаемой прибыли организации, является открытым. Налогоплательщик может учесть для целей налогообложения все расходы, связанные с производством и реализацией продукции (работ, услуг) [34]. Это нововведение, рассчитанное на законопослушного налогоплательщика, является положительным изменением в порядке расчета налогооблагаемой прибыли. Однако необходимо признать, что в условиях недостаточного уровня налоговой дисциплины в нашей стране это нередко приводит к злоупотреблениям со стороны налогоплательщиков. В целях устранения этих злоупотреблений представляется необходимым на данном этапе закрыть перечень расходов, учитываемых при расчете налогооблагаемой базы[35].

Кроме перечисленных выше проблем можно выделить также проблему нечеткости и недоработанности понятийного аппарата в области налогообложения прибыли, что серьезно затрудняет работу в этой сфере. Так, например, кодекс оперирует понятием – средний уровень процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. При этом не полностью ясен механизм определения этого среднего уровня – по среднеарифметической простой или средневзвешенной с учетом сумм и сроков привлечения. Результаты расчетов, а, следовательно, и их влияние на величину процентов, признаваемых расходом, могут существенно различаться. Методика расчета среднего уровня процентов, по всей вероятности, должна быть определена в учетной политике банка для целей налогообложения.

Имеет место неясность в трактовке вопроса об определении отклонения от среднего уровня процентной ставки по выданным обязательствам. Если средний уровень процентной ставки по обязательствам, выданным в том же квартале на сопоставимых условиях, составит, например, 10 % годовых, то допустимое для налогообложения отклонение будет находиться в интервале от 8 до 12 % годовых. Если фактическая процентная ставка по оцениваемому обязательству равна 15 % годовых, то, очевидно, предельной процентной ставкой для налогообложения будет признана ставка 12 % годовых[36].

Каковы же должны быть действия банка при расчете начисленных процентов, признаваемых расходом, если фактическая процентная ставка по оцениваемому обязательству оказалась, скажем, 5 % годовых, что также вне пределов допустимого отклонения, но в сторону понижения? На этот вопрос в Налоговом кодексе РФ ответа нет[37]. Также возникает вопрос относительно определения сопоставимости условий привлеченных и размещенных обязательств. Каким образом может быть оценена сопоставимость условий привлечения и размещения по срокам – сроки должны совпадать до одного дня или применяется их некое округление (до месяца, квартала)? Что такое аналогичное по качеству обеспечение? Являются ли аналогичными по качеству залог банковского здания и залог ценных бумаг, две гарантии различных банков или два поручительства различных предприятий? Простор для трактовок достаточно широкий. Для банков наиболее типичной является ситуация, когда привлечение средств осуществляется без формального обеспечения, и, вероятно, проблемы с трактовкой сопоставимости качества обеспечения будут достаточно редкими[38].

Также возникает вопрос, каким образом определить, в какую группу риска включил контрагент долговое обязательство, по которому банк начислил проценты по привлеченным средствам? Эта информация не является открытой, и кредитор не обязан предоставлять ее заемщику.

Интересен вопрос о суммах долговых обязательств как об условии их сопоставимости. Кодекс не предусматривает такого условия. При этом возможна ситуация, когда из-за случайных совпадений внутри одного квартала предельная величина процентов, начисленных по крупному долговому обязательству, будет зависеть от процентной ставки по сколь угодно малому выданному долговому обязательству.

Также можно отметить ряд противоречий, не устраненных с введением 25 главы НК РФ. Так, например, из ст. 290 и 291, а также ст. 331 следует, что в отличие от принятого в бухгалтерском учете порядка определения финансового результата в виде реализованных разниц как при покупке, так и при продаже драгоценных металлов для целей налогообложения учитываются лишь реализованные разницы при продаже. Вместе с тем ст. 251 и 270 НК РФ не предусматривают исключение из доходов и расходов банка реализованных разниц, возникающих при приобретении драгоценных металлов.

2.2. Пути решения налогообложения прибыли банка

В целях устранения проблем, а также в целях совершенствования налогообложения прибыли банков представляется целесообразным предпринять следующее:

– устранить применение в бухгалтерском и налоговом учете разных методов признания доходов и расходов (кассового метода и метода начислений) и перейти к применению единого метода;

– по возможности максимально сблизить ведение налогового и бухгалтерского учета;

– законодательным путем структурировать налоговый учет, унифицировать формы налогового учета и только потом ввести санкции за уклонение от ведения налогового учета, что возможно только при наличии четкого законодательства в отношении налогового учета[39];

– пересмотреть деление доходов и расходов банков на внереализационные и связанные с реализацией с учетом специфики банковской деятельности;

– принимать соответствующие меры по устранению допущенных противоречий и неточностей в налоговом законодательстве, а также к повышению общего уровня налоговой дисциплины и ответственности налогоплательщиков[40].

Для совершенствования системы налогообложения инвестиционной деятельности коммерческих банков целесообразно:

- ввести пониженные ставки налога на прибыль в части доходов от инвестиционной деятельности для банков;

- к расходам необходимо отнести затраты инвестиционного характера, а также расходы, связанные с организацией инвестиционной деятельности;

- расширить перечень льгот предоставляемым коммерческим банкам, участвующим в инвестиционных операциях;

- освободить от налогообложения проценты, полученные от выданных кредитов приоритетным отраслям экономики или на финансирование конкретных инвестиционных проектов;

- резервы на возможные потери по ссудам необходимо принимать в расчет затрат при определении налоговой базы по налогу на прибыль в полном объеме, что позволит повысить устойчивость банков и, таким образом, даст дополнительный стимул заниматься инвестиционными вложениями[41].

При реализации указанных преобразований система налогообложения инвестиционной деятельности коммерческих банков будет сочетать в себе максимальные ставки и значительные объемы предоставляемых льгот, при этом будет выполнена фискальная функция налогов и обеспечены приоритетные направления развития России на долгосрочную перспективу. Выдвинутые предложения предусматривают изменение механизма налогообложения прибыли, через изменение формирования финансовых результатов, применение дифференцированных налоговых ставок при налогообложении доходов банков-участников инвестиционной деятельности, и направлены на совершенствование механизма налогообложения инвестиционной деятельности коммерческих банков[42].

Представляется, что реализация перечисленных мер по совершенствованию налогообложения прибыли банков позволит в недалеком будущем существенно увеличить эффективность осуществления налогообложения прибыли.

Выводы. Направления совершенствования налогообложения прибыли банков:

- налоговые инструменты должны иметь явно выраженный косвенный характер влияния при преимущественном значении прямых форм государственного и гражданско-правового регулирования деятельности банков со стороны уполномоченных органов, что обусловлено объективными общественно-экономическими причинами, нашедшими выражение в специфике роли банковской системы в экономике страны, основных направлениях деятельности банков;

- механизм формирования налоговой базы по отдельным налогам должен учитывать специфику экономического содержания доходов и операций банков, а также меры, предпринимаемые для регулирования их деятельности органами, законодательно и нормативно определяющими требования к функционированию банковской системы;

- должны быть приняты меры по эффективному контролю за налоговыми платежами банков в бюджет, ибо независимость банков в оперативной профессиональной деятельности не означает отсутствия государственного контроля, в том числе со стороны налоговых органов за выполнением кредитными организациями законодательства РФ по налогам и сборам.

Заключение

Во взаимоотношениях с налоговыми органами банк выступает в трех лицах: непосредственно как самостоятельный налогоплательщик; как посредник между государством и налогоплательщиками, через которого осуществляют финансово-хозяйственные операции другие налогоплательщики и который в силу указанного может предоставить налоговым органам специфические услуги, в том числе необходимую информацию для проверки правильности исчисления и своевременности уплаты налогов в бюджет; как налоговый агент (в части исчисления, удержания налогов из денежных средств, выплачиваемых налогоплательщиками, и перечисления их в бюджет. Налогообложение банков имеет свои отличительные черты, которые связаны со спецификой банковской деятельности.

Банки исчисляют и уплачивают налог на прибыль согласно главы 25 НК РФ. В соответствии с нормами главы 25 НК РФ объектом обложения налогом на прибыль признается реально полученная прибыль, которая определяется как полученный банком доход, уменьшенный на величину произведенных расходов. Направления совершенствования налогообложения прибыли банков:

- налоговые инструменты должны иметь явно выраженный косвенный характер влияния при преимущественном значении прямых форм государственного и гражданско-правового регулирования деятельности банков со стороны уполномоченных органов, что обусловлено объективными общественно-экономическими причинами, нашедшими выражение в специфике роли банковской системы в экономике страны, основных направлениях деятельности банков;

- механизм формирования налоговой базы по отдельным налогам должен учитывать специфику экономического содержания доходов и операций банков, а также меры, предпринимаемые для регулирования их деятельности органами, законодательно и нормативно определяющими требования к функционированию банковской системы;

- должны быть приняты меры по эффективному контролю за налоговыми платежами банков в бюджет, ибо независимость банков в оперативной профессиональной деятельности не означает отсутствия государственного контроля, в том числе со стороны налоговых органов за выполнением кредитными организациями законодательства РФ по налогам и сборам.

Список литературы

- Налоговый кодекс РФ. – М.: Норма, 2015.

- Алиев Б.Х., Аликберова А.М. Оценка факторов регулирования прибыли коммерческого банка // Финансы и кредит. 2013. № 20 (548). С. 11-19.

- Гусев ВВ., Оганян К.И. «Как платить налог на прибыль?» Интернет-конференция МНС России по применению главы 25 НК РФ «Налог на прибыль организаций» // www.nalog.ru.

- Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24.

- Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162.

- Носачова И.В. Влияние финансового кризиса на налогообложение прибыли коммерческих банков // Научный вестник: финансы, банки, инвестиции. 2012. № 2 (15). С. 56-60.

- Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163.

- Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219.

-

Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219. ↑

-

Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163. ↑

-

Алиев Б.Х., Аликберова А.М. Оценка факторов регулирования прибыли коммерческого банка // Финансы и кредит. 2013. № 20 (548). С. 11-19. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Алиев Б.Х., Аликберова А.М. Оценка факторов регулирования прибыли коммерческого банка // Финансы и кредит. 2013. № 20 (548). С. 11-19. ↑

-

Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219. ↑

-

Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219. ↑

-

Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163. ↑

-

Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163. ↑

-

Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219. ↑

-

Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163. ↑

-

Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24. ↑

-

Носачова И.В. Влияние финансового кризиса на налогообложение прибыли коммерческих банков // Научный вестник: финансы, банки, инвестиции. 2012. № 2 (15). С. 56-60. ↑

-

Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219. ↑

-

Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24. ↑

-

Носачова И.В. Влияние финансового кризиса на налогообложение прибыли коммерческих банков // Научный вестник: финансы, банки, инвестиции. 2012. № 2 (15). С. 56-60. ↑

-

Алиев Б.Х., Аликберова А.М. Оценка факторов регулирования прибыли коммерческого банка // Финансы и кредит. – 2013. – № 20. – С. 11–19. ↑

-

Гусев ВВ., Оганян К.И. «Как платить налог на прибыль?» Интернет-конференция МНС России по применению главы 25 НК РФ «Налог на прибыль организаций» // www.nalog.ru. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Алиев Б.Х., Аликберова А.М. Оценка факторов регулирования прибыли коммерческого банка // Финансы и кредит. – 2013. – № 20. – С. 11–19. ↑

-

Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163. ↑

-

Гусев ВВ., Оганян К.И. «Как платить налог на прибыль?» Интернет-конференция МНС России по применению главы 25 НК РФ «Налог на прибыль организаций» // www.nalog.ru. ↑

-

Починок С.Н., Мурзагалиева А.Т. Специфика определения банками налоговой базы налога на прибыль // Вестник Волжского института экономики, педагогики и права. 2014. № 2. С. 217-219. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Гусев ВВ., Оганян К.И. «Как платить налог на прибыль?» Интернет-конференция МНС России по применению главы 25 НК РФ «Налог на прибыль организаций» // www.nalog.ru. ↑

-

Носачова И.В. Влияние финансового кризиса на налогообложение прибыли коммерческих банков // Научный вестник: финансы, банки, инвестиции. 2012. № 2 (15). С. 56-60. ↑

-

Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Гусев ВВ., Оганян К.И. «Как платить налог на прибыль?» Интернет-конференция МНС России по применению главы 25 НК РФ «Налог на прибыль организаций» // www.nalog.ru. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Погорелов А.В. К проблеме оценки формирования налога на прибыль коммерческого банка // В сборнике: ВСЕРОССИЙСКАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ПО ИТОГАМ 2014 ГОДА Материалы всероссийской заочной научно-практической конференции по экономике и гуманитарным наукам. 2014. С. 160-163. ↑

-

Зумакулова Ф.С. Особенности налогообложения коммерческих банков налогом на прибыль // В сборнике: СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 160-162. ↑

-

Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24. ↑

-

Ермошина Т.В., Уварова И.А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения // Контентус. 2013. № 4 (9). С. 19-24. ↑

- № 23 Государственное регулирование предпринимательской деятельности

- Ипотека в гражданском праве (Понятие)

- Основы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ

- "Внеоборотные активы предприятия (на примере МКП «Уваровщинское ЖКХ»)"

- "Учет производственных запасов"

- «Вариант 21. Модель клиент-сервер»

- Право государственной и муниципальной собственности 9Общие положения о праве государственной и муниципальной (публичной) собственности)

- Нотариальные действия(Понятие, виды и классификация нотариальных действий)

- Процедура банкротства .

- «Административные барьеры входа на российских рынках»

- «Определение, основные задачи, функции бухгалтерского учета»

- Теоретические аспекты исследования барьеров входа на рынок