Теоретические аспекты исследования барьеров входа на рынок

Содержание:

Введение

Актуальность. Понятие барьеров входа является одним из центральных как для антимонопольной политики, так и для экономической теории. В обеих сферах используются разные определения барьеров. Однако при анализе рынков для целей применения антимонопольного законодательства принципиальна разница между двумя подходами. В соответствии с первым из них к

барьерам (или издержкам) входа следует относить все затраты, которые несет новичок на конкретном рынке. В соответствии со вторым к барьерам входа относятся далеко не все затраты, а только те, которые при прочих равных условиях необходимы новичку для достижения того же уровня конкурентоспособности, что и укоренившийся продавец. Несмотря на имеющиеся различия в определениях, детерминанты входных барьеров получили анализ в

различных научных школах.

Отличительной чертой современных российских рынков являются существенные ограничения конкуренции всех его агентов. Так, в последние годы в российской научной экономической литературе были выявлены существенные структурно-технологические и поведенческие барьеры входа для рынков автомобильного бензина, рынка алюминия, лесопромышленного комплекса, рынка сахара; машиностроение; рынка авиационных пассажирских перевозок; сектора общественного питания и услуг. Важнейшими

инструментами такого ограничения конкуренции признают высокие входные барьеры, отсутствие динамичности структуры большинства отраслей, высокую концентрацию отраслей, а также второстепенность отечественного рынка для крупнейших национальных продавцов, активно конкурирующих на глобальном рынке, что объективно осложняет задачи развития конкуренции. На подобных рынках выше стимулы участников к отказу от соперничества, выше и возможности крупных компаний ограничивать конкуренцию в одностороннем порядке.

Исследования входа в отрасль или рынок и выхода из отрасли получили

заметное развитие со времен зарождения теории отраслевых рынков как самостоятельной области экономических исследований, и, в первую очередь, связаны с трудами Дж. Бейка. С 50-х гг. XX в., периода выхода в свет работ Дж. Бейка, и до сегодняшнего дня проблема потенциальной конкуренции и условий входа в отрасль является доминирующей в рамках экономики отраслевых рынков, что, безусловно, породило множество, иногда и противоречивых, подходов и концепций копр делению отраслевых входных барьеров. Современные политико-экономические реалии заставляют отечественные предприятия проводить ревизию своей внешнеторговой политики. Многие продуценты вынуждены менять географические направления или товарную структуру своей экспортной деятельности. В связи с этим решение вопросов вывода нового товара на зарубежный рынок становится для них стратегически важным и актуальным.

Цель работы: исследовать барьеры входа на рынок (на примере рынка резинотехнических изделий СНГ).

Задачи работы:

1) рассмотреть основные детерминанты и дефиниции входа новых компаний на рынки;

2) исследовать основные школы и подходы к определению барьеров входа;

3) рассмотреть классификацию барьеров входа на рынок;

4) провести анализ емкости рынка резинотехнических изделий стран СНГ;

5) проанализировать структуру рынка резинотехнических изделий стран СНГ;

6) провести анализ барьеров входа и выхода на рынке резинотехнических изделий в рамках стран СНГ;

7) провести анализ сегментов рынка резинотехнических изделий в рамках стран СНГ;

8) дать оценку маржинального дохода по новым экспортным рынкам.

Предмет исследования – барьеры входа на рынок.

Объект исследования – рынок резинотехнических изделий СНГ.

Научно-методической основой работы явились литературные источники по вопросам отраслевых рынков, экономики, а также публикации в периодических экономических изданиях, посвященные исследуемой проблеме.

Информационная база: научные исследования, публикации в периодических изданиях, статистическая информация.

Глава 1. Теоретические аспекты исследования барьеров входа на рынок

1.1. Вход новых компаний на рынки: основные детерминанты и дефиниции

По традиционному представлению теории отраслевых рынков положительная экономическая прибыль в равновесии является стимулом к входу в отрасль новичков[1].

Во-первых, новички выполняют «функцию уравновешивания» на рынке; уровни прибыльности и цен возвращаются к их долгосрочному конкурентному уровню.

Во-вторых, новички рассматриваются как «субъекты изменения». Опасность появления новых игроков заставляет существующие компании выпускать новые продукты, использовать новые процессы. С этой точки зрения маленькие фирмы не стараются стать уменьшенными копиями больших компаний, а стремятся обеспечить вход в отрасль с помощью инновационной деятельности. В результате новички на рынке очень важны и из-за их «нарушающего» влияния на равновесие[2]. Таким образом, они играют важную роль в динамике рынка и конкуренции.

Таким образом, вход - это важная характеристика, влияющая на динамику отрасли. Если существуют барьеры входа, то это является определяющим в развитии промышленности и экономического благосостояния. Более того, снижение барьеров входа или препятствование их появлению являются важным компонентом конкуренткой политики. Снижение барьеров входа рассматриваете я как одна из важнейших политических задач[3].

Британский комитет по конкуренции определяет вход новичка как ситуацию, при которой образуется новое предприятие или новые производственные мощности в отрасли. Вход в отрасль может принимать различные формы, например, такие как: новая фирма, только начинающая производство в отрасли; существующая компания, которая осваивает новую отрасль; существующая компания, приобретающая активы в данной отрасли; существующая компания, которая приспосабливает, модернизирует свой старый продукт; и иностранная фирма, осуществляющая вход одним из четырех способов. Можно предположить, что барьеры входа делятся исходя из разных форм входа в отрасль[4].

Объем входа (в терминах производственных мощностей) влияет впоследствии на существующие компании. Они должны «пропускать» на рынок маленьких новичков и «придерживать» вход более крупных конкурентов. Если новичок входит с большими производственными мощностями, то он создает серьезную угрозу для действующей фирмы. При таких обстоятельствах они скорее будут агрессивно настроены и, например, будут снижать цены. Таким образом, возможности потенциальных новичков будут оказывать влияние на реакцию со стороны действующих фирм[5].

Входные барьеры влияют на решение новичков о входе на рынок. Если барьеры слишком высоки, маленькие фирмы примут решение не входить на рынок. Это будет иметь негативный эффект на конкуренцию и динамику отрасли, в результате чего могут вырасти цены или снизится качество и объем инноваций[6].

Анализ литературы и исследований, посвященных детерминированию отраслевых входных барьеров, позволил выделить следующие подходы к анализу и определению барьеров: подход к определению отраслевых барьеров входа с точки зрения теории отраслевых рынков (Industrial Organization) и подход с точки зрения стратегического управления (Strategic Management). Целью первого подхода является выявление барьеров входа и анализ характеристик отрасли, в которой такие барьеры существуют. Второй подход предполагает оценку существования барьеров с точки зрения стратегических решений компании в рамках политики стратегического управления

1.2. Основные школы и подходы к определению барьеров входа

В рамках подхода теории отраслевых рынков можно выделить следующие концепции, детерминирующие отраслевые барьеры входа: 1) структурное определение Дж. Бэйна; 2) определение Чикагской школы; 3) нормативное определение; 4) определение с позиций укоренившихся фирм; 5) определение в рамках контрактного подхода; б) определение с точки зрения преимуществ интернализации[7].

По мнению Дж. Бэйна, входным барьером является все, что позволяет укоренившимся фирмам получать сверхприбыли без угрозы входа. Высота входных барьеров может быть оценена на основе сравнения объема прибыли укоренившихся фирм до входа и объема прибыли вошедших в отрасль фирм после входа. Таким образом, барьер существует, если входящие в отрасль фирмы не могут получить прибыль в таком же объеме, в каком ее получают укоренившиеся фирмы до входа. Предположим, что Пi (X*1, .... X*n) является прибылью n укоренившихся фирм в отрасли, где Хi представляет собой объемы выпуска этих фирм до входа в отрасль новых фирм. Также пусть Пe (X**1, .... X**n) - прибыль входящих в отрасль фирм с объемами производства после входа в размер X**n. Дж. Бэйн предлагает оценивать высоту входных барьеров следующим образом Пimax [Пe, 0]. Исходя из этого определения, Дж. Бэйн фокусирует внимание на последствиях от барьеров входа, например, установление цен, превышающих уровень долгосрочного равновесия при совершенной конкуренции[8]. Вследствие этого считается, что в отрасли с более высокими входными барьерами прибыли выше, чем в отраслях с более низкими барьерами входа. Чтобы изучить влияние и высоту входных барьеров, можно сфокусироваться на более успешных потенциальных новичках, а не на усредненном варианте. Неявно существует предположение, что из всего множества новичков, которые войдут на рынок, самые эффективные и успешные сделают это первыми. Если обнаружилось, что такой новичок справляется хуже, чем действующая фирма, то говорят о существовании входных барьеров[9].

Альтернативное определение отраслевых барьеров было предложено Ж. Стиплером, которое основывается на асимметрии укоренившихся фирм и новичков. По мнению представителей Чикагской школы, входные барьеры - это затраты производства, которые должна нести фирма, стремящаяся войти в отрасль, но не несут фирмы, уже находящиеся в отрасли. Таким образом, если Сi(X) и Сe(X) - издержки производства укоренившихся фирм и фирм

новичков, то высота барьера по Стиплеру может быть оценена как Сe (х) – Сi (X). Таким образом, Ж. Стиглер игнорирует барьеры, создаваемые источниками, основанными на доходах, например, дифференциацию товара[10].

Разница в определении между разными школами заключается в различии между новичком и действующей фирмой после входа. По логике Чикагской школы барьер входа существует, если условия вхождения для действующей фирмы были менее сложны, чем для новичка теперь. Действующие фирмы и новички оказываются в разной степени успешны, если принять во внимание затраты на вхождение в отрасль. Например, новичку приходится преодолевать большее сопротивление со стороны потребителей (к примеру, издержки потребителей, связанные со сменой потребления марки или лояльности к бренду). Структуралистская школа сравнивает состояние до и после входа и акцентирует внимание на структурных условиях, которые создают действующие фирмы, чтобы сделать цены выше минимальных средних затрат потенциальных новичков.

Практическое различие между двумя определениями состоит в том, относится ли экономия от масштаба к барьерам входа. По определению Дж. Бэйна, экономия от масштаба является входным барьером, потому что вхождение в отрасль приводит к снижению цены, и прибыли после вхождения в отрасль будут ниже, чем прибыли действующих фирм до нового входа. В понимании Ж. Стиплера экономия от масштаба не представляет собой входного барьера, если она подразумевает отклонение от субоптимальных уровней производства, которые одинаковы для обоих типов фирм. Если выпуск новичка находится на более низком уровне.

Это вызовет последствия со стороны спроса (неадекватный спрос), а не приведет к появлению входных барьеров[11]. Если новичок имеет доступ к той же кривой издержек, то экономия от масштаба не является причиной входного барьера.

Фон Вайцзекер представил нормативный анализ теории Ж. Стиплера, определившего барьеры входа как «издержки производства (при определенном или каждом уровне выпуска), которые придется понести фирме, входящей в отрасль, но не требуемые от уже действующей фирмы, в которых отражается неравенство в использовании экономических ресурсов с социальной точки зрения[12]. Тот факт, что новички несут такие издержки, которых избегают действующие фирмы, несущественен. Он становится значимым, если асимметрия затрат сопровождается неравенством в размещении ресурсов. Это означает с точки зрения социально-экономической эффективности, что некоторые барьеры входа желательны (особенно если деятельность создает положительные внешние эффекты)[13]. Если создаются положительные внешние эффекты и при этом деятельность в соответствующей отрасли не защищена в достаточной степени барьерами, то ресурсов, свойственных этой деятельности, должно быть совсем не много. В таком случае вход должен быть ограничен в той степени, чтобы цены на продукты и уровень технологических инноваций находились в оптимальной комбинации, то есть необходимо сделать выбор между статической и динамической эффективностью. Г. Демсец расширил этот взгляд, утверждая, что то, что называется барьером входа, это эндогенный ответ на потребительские предпочтения (роль внешних эффектов, информационные и трансакционные издержки должны приниматься в расчет). Например, количество брендов может быть ограничено способностью потребителей оценивать альтернативы. Поэтому, изучая входные барьеры, не следует замыкаться на последствиях только с точки зрения затрат, но необходимо принимать во внимание потребительские предпочтения и поведение потребителей (например, информация не общедоступна, что связано с оцениванием альтернативных затрат). Это означает, что информационная асимметрия, доступ к каналам дистрибуции и репутация могут также быть барьерами входа[14].

В противоположность нормативному подходу Р. Гильберт акцентировал внимание на преимуществах укоренившихся фирм. Согласно четвертой концепции входные барьеры существуют, если прибыль, которую укоренившаяся фирма зарабатывает как результат существования в отрасли, больше той, которую она могла бы зарабатывать, если бы была способна переместить свой капитал в другую отрасль, то есть барьер к входу - рента, которая получена из факта функционирования в отрасли[15]. Подход Р. Гильберта состоит в том, чтобы сосредоточиться на преимуществах функционирования в отрасли, а не на неудобствах, связанных со входом. Укоренившиеся фирмы могут зарабатывать прибыль и исключать одинаково эффективных конкурентов не только из-за преимуществ в издержках производства.

В рамках контрактного подхода анализируются главным образом те отраслевые барьеры входа, существование, величина и эффективность которых может быть описана теорией трансакционных издержек.

Наличие в поведении субъектов рынка таких черт, как ограниченная рациональность и поведенческий оппортунизм заставляет обращать пристальное внимание на институциональные формы преодоления барьеров входа, не полагаясь на рынок так на фундаментальный механизм согласования интересов экономических агентов. Участники трансакции должны решить сложную проблему минимизации трансакционных издержек.

В теории трансакционных издержек выделяются, по мнению О. Уильямсона, следующие основные качественные характеристики экономических трансакций: специфичность инвестиций либо активов, комплектность технологии (ноу-хау), частота трансакций, влияющих на величину трансакционных издержек, являющихся серьезным входным барьером[16].

В рамках теории интернализации анализ транснациональных (мультинациональных) компаний (МНК) с точки зрения трансакционных издержек означает преобладание МНК в высоко концентрированных отраслях, а факторы, влияющие на рост МНК, идентичны причинам возникновения ряда отраслевых барьеров входа[17]. В качестве базовых факторов, определяющих так технологический, так и институциональный рост МНК, иными словами, в качестве базовых преимуществ интернализации, экономисты выделяют следующие: 1) барьеры, связанные с издержками на первоначальный капитал, 2) экономия от масштаба, 3) расходы на рекламу, 4) расходы на исследования и разработки, 5) так называемая организационная сложность. Каждый из факторов, влияющих на рост МНК, может быть детерминирован как источник существования отраслевых входных барьеров. Следовательно, размер отраслевых барьеров входа и масштаб зарубежных инвестиций сильно коррелируемы. Итак, мы имеем предположение о тесной связи между интернализации и концентрацией продавцов, так как входные барьеры определяют уровень концентрации продавцов в отрасли[18]. Эмпирический анализ подтверждает это предположение. Дж. Даннинг обнаружил, что две трети исследованных дочерних компаний оперируют в высоко концентрированных отраслях[19]. Итак, резюмируя рассмотрение барьеров входа с точки зрения теории интернализации, можно сделать следующий вывод. Теория трансакционных издержек МНК предполагает, что МНК не станут осуществлять свою экспансию на совершенно конкурентном рынке. Существование корреляции между уровнем концентрации в отрасли и географической интернализацией МНК (объемами зарубежного инвестирования) позволяет ожидать, что одни и те же факторы рыночной структуры объясняют существование МНК и появление отраслевых барьеров входа[20].

1.3. Классификация барьеров входа

В таблице 1 приводится классификация подходов различных школ, определяющих отраслевые входные барьеры.

Таблица 1

Определение барьеров входа в рамках подходов различных школ теории отраслевых рынков[21]

|

№ |

Школа/подход, определяющая |

Барьер входа |

|

1 |

2 |

3 |

|

1. |

Структурное определение (Дж. Бейн) |

Факторы, позволяющие укоренившимся фирмам |

|

2. |

Определение Чикагской школы (Ж. Стиглер) |

Отраслевые барьеры входа - затраты производства, |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

3. |

Нормативный подход (Ф.Вайцзекер, Г.Демсец) |

Потребительские предпочтения и поведение потребителей как фактор «возведения» отраслевых барьеров входа |

|

4. |

Определение с позиции укоренившихся фирм (Р. Гилберг) |

Отраслевые барьеры входа - рента, полученная |

|

5. |

Контрактный подход (Р. Коуз, А. Алчиан, О.Уильямсон) |

Отраслевые барьеры входа - факторы, обуславливающие высокий уровень трансакционных издержек оперирования фирмы в отрасли |

|

6. |

Подход интернализации (М. Кэссон, Д. Кейвз) |

Идентичность факторов рыночной структуры, объясняющих существование мульти национальных |

Выводы.

Резюмируя выводы теоретически литературы и эмпирических работ, посвященных определению барьеров входа, попытаемся детерминировать отраслевые барьеры входа следующим образом.

Отраслевые барьеры входа - это совокупность экономических, технологических, институциональных условий и параметров, с одной стороны, позволяющих существующим фирмам в отрасли в долгосрочном периоде устанавливать цены выше минимальных средних издержек производства и доводить свой продукт до потребителя без стимулирования потенциальных конкурентов к входу на рынок, а с другой стороны, препятствующих потенциальным «новичкам» отрасли получить прибыль в том же объеме, который получают укоренившиеся фирмы до входа.

Глава 2. Исследование барьеров входа в отрасль на примере рынка резинотехнических изделий стран СНГ

2.1. Анализ емкости рынка резинотехнических изделий стран СНГ

Анализ рыночной среды по РТИ проведем путем расчета реальной емкости рынка резинотехнических изделий в рамках СНГ. Для этого воспользуемся данными по экспорту (табл. 2), импорту (см. табл. 3) и объему производства резинотехнических изделий по странам СНГ.

Таблица 2

Анализ экспорта РТИ из стран СНГ за 2010–2014 гг.[22]

|

Страна СНГ |

Экспорт РТИ, тыс. долл. |

||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Армения |

565 |

637 |

1426 |

970 |

1212 |

|

Азербайджан |

341 |

140 |

313 |

430 |

414 |

|

Беларусь |

495 849 |

686 241 |

765 505 |

671 799 |

664 172 |

|

Казахстан |

8 996 |

22 289 |

22 431 |

17 229 |

16 918 |

|

Киргизия |

6 230 |

36 438 |

28 638 |

23 441 |

23 386 |

|

Республика Молдова |

4 625 |

15 313 |

11 506 |

11 896 |

11426 |

|

Россия |

827 529 |

1007 753 |

1022 496 |

979191 |

931 367 |

|

Таджикистан |

894 |

1042 |

830 |

994 |

1000 |

|

Туркменистан |

22121 |

14 673 |

13 797 |

15 072 |

16 428 |

|

Украина |

166 885 |

166 389 |

217 694 |

185 661 |

155 784 |

|

Узбекистан |

484 |

69 |

746 |

1390 |

1566 |

|

ИТОГО |

1534 520 |

1950 986 |

2085 381 |

1908 073 |

1823 674 |

Анализ экспортных потоков в торговле резинотехническими изделиями показывает, что наибольший удельный вес имеют три государства: Россия, Беларусь и Украина. Это означает, что в данных странах присутствует крупное, хорошо организованное и вполне конкурентоспособное производство РТИ.

Таблица 3

Анализ импорта РТИ в страны СНГ за 2010-2014 гг. [23]

|

Страна СНГ |

Импорт РТИ, тыс. долл. |

||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Армения |

35 983 |

48 870 |

54 509 |

60 466 |

67183 |

|

Азербайджан |

43 690 |

62 533 |

64 811 |

79 477 |

77 847 |

|

Беларусь |

247 076 |

277 500 |

298 188 |

246 381 |

232 758 |

|

Казахстан |

313 771 |

438 738 |

652 781 |

671 925 |

600 467 |

|

Киргизия |

47 271 |

63 560 |

84 551 |

96 666 |

183 408 |

|

Республика Молдова |

44 346 |

66 747 |

69180 |

73132 |

71 622 |

|

Россия |

2 404 567 |

4 080 717 |

4 576 226 |

4 521 649 |

4 131 560 |

|

Таджикистан |

18 247 |

14 717 |

25 007 |

27 668 |

30 739 |

|

Туркменистан |

68 515 |

83 935 |

102 534 |

105 976 |

114455 |

|

Украина |

645 105 |

901 348 |

1019 346 |

1006 283 |

734 414 |

|

Узбекистан |

139 481 |

239 322 |

281 294 |

267 615 |

292 981 |

|

ИТОГО |

4 008 052 |

6 277 989 |

7 228 427 |

7 157 238 |

6 537 432 |

Следует обратить внимание на тот факт, что в остальных странах СНГ также имеются, хотя и небольшие, экспортные потоки РТИ, что говорит о существовании внутреннего производства данных изделий.

Экспортная динамика показывает, что для большинства стран переломным моментом, изменившим тренд с положительного на отрицательный, выступает 2012 г. Введение санкций со стороны Запада отразилось на снижении объемов промышленного производства в России и соответственно на уменьшении выручки предприятий — потребителей РТИ. Региональный конфликт на Украине, начавшийся в 2013 г., и развернувшиеся на ее территории боевые действия серьезно подорвали экономическую стабильность государства. Этим можно объяснить резкое падение объемов экспорта резинотехнических изделий в 2014 г.

Обратная ситуация наблюдается в Азербайджане, Таджикистане, Туркменистане и Узбекистане. В этих государствах удельный вес экспорта РТИ с 2013 г. стал расти. При небольших объемах экспорта это может означать, что резинотехническими предприятиями стран заключены долгосрочные контракты с зарубежными потребителями, расторжение которых невыгодно обеим сторонам.

Анализ импорта показывает, что все страны — участницы СНГ активно импортируют зарубежные резинотехнические изделия. По объему импорта лидируют такие страны, как Россия, Беларусь, Казахстан, Украина и Узбекистан. Первые четыре государства имеют, как следует из вышеизложенного, хорошие показатели по объему экспорта, однако и они вынуждены импортировать продукцию, так как внутреннее производство не покрывает спрос на РТИ. В Узбекистане ситуация несколько иная: до 2011 г. там старались поднять конкурентоспособность своей продукции, наладить внутреннее производство, а затем уже начать экспортировать в больших объемах.

В 2012 г. объемы экспорта выросли почти в 11 раз и сохраняют положительную динамику. Однако внутренний спрос по-прежнему обеспечивается за счет импортной продукции. Во всех странах СНГ до 2013 г., за исключением Таджикистана, наблюдается положительная динамика по объему импорта, то есть в полной мере самодостаточным с точки зрения РТИ не являлось ни одно государство. Что касается Таджикистана, то сокращение импорта отнюдь не означает стабилизации ситуации на рынке РТИ в данной стране, так как, скорее всего, это вызвано ограниченными финансовыми возможностями государства.

Заметим, Россия, Беларусь и Украина с 2013 г. стали снижать объемы импорта. Для Украины это связано с тяжелой экономической ситуацией из-за вооруженного конфликта. Россия в условиях санкций активно применяет политику импортозамещения, используя возможности внутреннего производства. Беларусь выбрала схожий план действий на пути к самодостаточности в сфере производства резинотехнических изделий.

Перейдем к анализу объема производства резинотехнических изделий по странам СНГ (табл. 4).

Таблица 3

Объем производства РТИ по странам СНГ за 2010–2014 гг., тыс. долл.[24]

|

Страна СНГ |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Армения |

4131 |

5155 |

5 445 |

6 259 |

6 647 |

|

Азербайджан |

31 619 |

35 999 |

38 123 |

40 457 |

41 298 |

|

Беларусь |

743 774 |

1 029 362 |

1 248 332 |

1 356 881 |

1 404 785 |

|

Казахстан |

77 758 |

101 218 |

110 715 |

123 263 |

128 820 |

|

Киргизия |

2446 |

3 378 |

2 949 |

4117 |

4197 |

|

Республика Молдова |

2 927 |

3 786 |

3 801 |

4164 |

4 674 |

|

Россия |

624 757 |

811 474 |

812 209 |

860 533 |

880 413 |

|

Таджикистан |

3151 |

3 857 |

4 984 |

5 735 |

6 431 |

|

Туркменистан |

11 479 |

15 261 |

21 292 |

24 456 |

27 406 |

|

Украина |

57 981 |

75 360 |

78 958 |

78 647 |

65 456 |

|

Узбекистан |

23 634 |

28 972 |

35 368 |

41 573 |

48 671 |

|

Итого |

1 583 656 |

2 113 822 |

2 362 177 |

2 546 084 |

2 618 797 |

Анализ данных табл. 4 позволяет сделать следующие выводы. Лидерами по объему выпускаемой продукции являются Россия и Беларусь. Также хорошие показатели показывают Казахстан, Украина, Азербайджан и Узбекистан. Эти страны, за исключением Украины, с каждым годом наращивают свой производственный потенциал, выпуская широкий ассортимент качественных резинотехнических изделий. Другие страны СНГ производят РТИ в меньших объемах, что связано с ограниченными производственными мощностями. Однако, постепенно модернизируя оборудование, они демонстрируют стабильный рост объемов выпуска.

Проведем расчет реальной емкости рынка резинотехнических изделий в рамках СНГ (табл. 5).

Таблица 5

Реальная емкость рынка РТИ стран СНГ за 2010-2014 гг.,

тыс. долл.

|

Страна СНГ |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Армения |

39 549 |

53 388 |

58 528 |

65 755 |

72 618 |

|

Азербайджан |

74 968 |

98 392 |

102 621 |

119 503 |

118 731 |

|

Беларусь |

495 001 |

620 621 |

781015 |

931 463 |

973 370 |

|

Казахстан |

382 532 |

517 667 |

741065 |

777 959 |

712 369 |

|

Киргизия |

43 486 |

30 500 |

58 862 |

77 342 |

164 218 |

|

Республика Молдова |

42 647 |

55 220 |

61476 |

65 400 |

64 869 |

|

Россия |

2 201 795 |

3 884 438 |

4 365 939 |

4 402 991 |

4 080 605 |

|

Таджикистан |

20 504 |

17 533 |

29 161 |

32 408 |

36 170 |

|

Туркменистан |

57 874 |

84 523 |

110 029 |

115 361 |

125 433 |

|

Украина |

536 200 |

810 318 |

880 610 |

899 269 |

644 086 |

|

Узбекистан |

162 631 |

268 226 |

315 916 |

307 798 |

340 085 |

|

Итого |

4057188 |

6440 825 |

7505 223 |

7795 249 |

7332 555 |

Анализ представленных данных табл. 2–4 показывает, что наибольший удельный вес на рынке по фактическому объему продаж РТИ занимают такие страны, как Россия, Беларусь, Казахстан и Украина. Динамика достижимого объема продаж по странам неоднозначная и во многом определяется внутренними особенностями на национальном рынке. В 2014 г. реальная емкость рынка РТИ составила 7 млрд 333 млн долл. США, снизившись по сравнению с 2013 г. на 6 %.

Далее проведем расчет потенциальной емкости рынка РТИ в рамках стран СНГ и проследим ее динамику (см. табл. 6).

Таблица 6

Потенциальная емкость рынка РТИ стран СНГ за период 2010-2014 гг., тыс. долл. [25]

|

Страна СНГ |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Армения |

40 995 |

55192 |

60 434 |

67 946 |

74 944 |

|

Азербайджан |

85 086 |

109 911 |

114 821 |

132 449 |

131 946 |

|

Беларусь |

643 756 |

826 493 |

1030 682 |

1202 839 |

1254 327 |

|

Казахстан |

413 635 |

558 154 |

785 352 |

827 264 |

763 897 |

|

Киргизия |

43 731 |

30 838 |

59157 |

77 754 |

164 638 |

|

Республика Молдова |

42 794 |

55 410 |

61 666 |

65 609 |

65 103 |

|

Россия |

2 451 697 |

4 209 027 |

4 690 823 |

4 747 204 |

4 432 770 |

|

Таджикистан |

20 598 |

17 649 |

29 311 |

32 580 |

36 363 |

|

Туркменистан |

62 466 |

90 628 |

118 546 |

125 143 |

136 395 |

|

Украина |

559 393 |

840 462 |

912 193 |

930 728 |

670 269 |

|

Узбекистан |

168 540 |

275 469 |

324 757 |

318 191 |

352 253 |

|

Итого |

4 475 273 |

6 998 874 |

8 128 838 |

8 467 415 |

8 023 918 |

Ситуация с распределением рыночных долей не изменилась. По-прежнему Россия, Казахстан, Беларусь и Украина являются основными производителями РТИ. Потенциальная емкость рынка РТИ составила в 2014 г. 8 млрд 24 млн долл. США. Таким образом, она превысила реальную емкость рынка на 691 млн долл. США.

2.2. Анализ структуры рынка резинотехнических изделий стран СНГ

Далее перейдем к анализу структуры рынка, что поможет предприятию в анализе и планировании конкурентной политики. Представим основных конкурентов — продавцов на рынке РТИ в Приложении 1.

Рассчитаем показатель концентрации — индекс Херфиндаля – Хиршмана и оценим степень конкуренции на данном рынке РТИ в границах СНГ (см. табл. 7).

Таблица 7

Значения индекса концентрации производства (HHI) РТИ по основным странам СНГ за период 2010-2014 гг.

|

Страна |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Россия |

0,15 |

0,15 |

0,13 |

0,14 |

0,24 |

|

Беларусь |

0,65 |

0,74 |

0,50 |

0,37 |

0,27 |

|

Украина |

0,76 |

0,59 |

0,47 |

0,47 |

0,37 |

|

Армения |

0,68 |

0,53 |

0,59 |

0,56 |

0,61 |

|

Казахстан |

0,51 |

0,38 |

0,39 |

0,40 |

0,44 |

|

Азербайджан |

0,56 |

0,68 |

0,82 |

0,71 |

0,68 |

|

Узбекистан |

0,46 |

0,38 |

0,34 |

0,32 |

0,29 |

Анализ показал, что наиболее концентрированными и менее конкурентными являются рынки Азербайджана, Армении, Украины. При этом на Украине уровень конкуренции постепенно снижается, что является отрицательной тенденцией. Что касается России, то в нашей стране наблюдается средняя острота конкуренции, а значит, отсутствуют барьеры для входа на рынок новых фирм, которые могли бы помочь удовлетворить возрастающий внутренний спрос.

2.3. Анализ барьеров входа и выхода на рынке резинотехнических изделий в рамках стран СНГ

Проанализируем барьеры, связанные с учреждением промышленного производства в странах СНГ в случае принятия предприятием такого решения при условии регулярных экспортных потоков. Также рассмотрим барьеры входа и выхода, с которыми могут столкнуться предприятия в странах СНГ.

В резинотехнической отрасли нет специфических рыночных барьеров, в связи с чем основные тенденции можно проследить при анализе общих барьеров.

Опираясь на рейтинг условий ведения бизнеса, составленный экспертами Всемирного банка для 189 государств мира, можно сформулировать следующие выводы. Меньше всего барьеров в случае организации зарубежного производства и его расширения присутствует в Армении (45-е место). На последнем месте рейтинга (166-е место) из стран СНГ находится Таджикистан, в котором не создано благоприятных условий для ведения бизнеса. В целом страны СНГ проигрывают по критериям развитости коммуникаций и возможности их быстрого подведения, условиям получения разрешений на строительство и внешнеторговым барьерам.

Проанализировав рейтинг, изложенный в Докладе по улучшению условий торговли Всемирного экономического форума, для 138 государств, мы пришли к следующим выводам. Наиболее привлекательной с точки зрения создания лучших внешнеторговых условий страной в рамках СНГ является Армения (53-е место). Достаточно низко в рейтинге располагаются Россия и Киргизия (105-е и 109-е места соответственно). Объясняется это высокими тарифными ставками, длительной и затратной процедурой таможенного оформления товаров, низким уровнем охраны интеллектуальной собственности и высокими требованиями в сфере участия иностранного капитала. Вышеизложенное не относится к торговле между государствами Таможенного союза ЕАЭС (Белоруссия, Россия, Казахстан, Киргизия, Армения), в которых экспортно-импортные барьеры сведены к минимуму.

Проанализируем барьеры входа и выхода по странам СНГ на основе опроса, проведенного Всемирным экономическим Форумом в 2014 г.

Наиболее сильными барьерами выхода в рамках стран СНГ являются возникающие сложности по выявлению потенциальных рынков сбыта продукции и покупателей, несоответствие технологической базы экспортеров требованиям целевых зарубежных рынков, а также ограниченные возможности по приведению качества продукции в соответствие со стандартами за рубежом.

Среди барьеров входа на рынки стран СНГ наибольшее негативное влияние оказывают следующие: коррупциогенный фактор в таможенных органах при перемещении товаров через границу, высокие ставки таможенных пошлин, а также сложные процедуры оформления импорта.

Выводы.

Проведенное исследование показывает, что рынок резинотехнических изделий не имеет специфических рыночных барьеров. В связи с этим были учтен рейтинг условий ведения бизнеса в странах СНГ.

Выявлено, что меньше всего барьеров в случае организации зарубежного производства и его расширения присутствует в Армении, а больше всего - в Таджикистане.

Наиболее сильными барьерами выхода в рамках стран СНГ являются возникающие сложности по выявлению потенциальных рынков сбыта продукции и покупателей, несоответствие технологической базы экспортеров требованиям целевых зарубежных рынков, а также ограниченные возможности по приведению качества продукции в соответствие со стандартами за рубежом.

Среди барьеров входа на рынки стран СНГ наибольшее негативное влияние оказывают следующие: коррупциогенный фактор в таможенных органах при перемещении товаров через границу, высокие ставки таможенных пошлин, а также сложные процедуры оформления импорта.

Глава 3. Рекомендации по выходу на рынок резинотехнических изделий стран СНГ с учетом существующих барьеров входа в отрасль

3.1. Анализ сегментов рынка резинотехнических изделий в рамках стран СНГ

Перейдем к анализу основных сегментов рынка резинотехнических изделий по странам СНГ, оценим концентрацию рынка. При этом будем опираться на данные Приложения 2 по объемам производства РТИ.

Индекс Херфиндаля–Хиршмана составил за период 2010–2014 гг. в среднем 40 %, что говорит о достаточно сильной концентрации рынка. К 2014 г. почти 92 % в общем объеме производства по странам СНГ занимают три страны: Россия, Казахстан и Беларусь, 8 % приходится на оставшиеся восемь стран. При этом следует отметить, что после финансового кризиса 2009 г., немного сократившись, концентрация продолжила тенденцию к усилению.

Рассмотрим объемы производства по основным сегментам рынка РТИ (Приложение 2), выделенным нами ранее. Анализ данных Приложения 2 показывает, что наибольшую долю по всем странам СНГ в объеме производства занимают формовые РТИ. Примерно одинаковый удельный вес приходится на РТИ специального назначения и резиновые смеси, что говорит о стабильном спросе на данные изделия. По-прежнему мало производится неформовых изделий, следовательно, в большом количестве они не востребованы (об этом можно судить исходя из одинакового соотношения по всем странам СНГ).

3.2. Оценка маржинального дохода по новым экспортным рынкам

В качестве исходного варианта для моделирования материальных затрат возьмем условные данные по опытному формовому изделию «продукт 1», относящемуся к номенклатурной группе «Формовые детали литьевым методом» (табл. 8), которое производится на импортном оборудовании предприятия. Сейчас продукт 1 выпускается небольшими партиями на внутренний рынок, однако по прогнозам мог бы продаваться и на внешних рынках. Требуется рассчитать его доходность в условиях конъюнктуры мирового рынка.

Таблица 8

Входящая информация для моделирования показателей экспорта продукта 1

|

Показатель |

Значение показателя |

Ед изм. |

|

Объем выпуска |

5 000,00 |

шт. |

|

Отпускная цена за 1 шт. |

137,66 |

руб. |

|

Сырье и материалы на 1 шт. |

42,71 |

руб. |

|

Топливо и энергия на технологические цели в расчете на 1 шт. |

5,03 |

руб. |

|

Заработная плата и отчисления на социальное страхование производственных рабочих |

14,36 |

руб. |

|

Переменные затраты на 1 шт. |

62,11 |

руб. |

В табл. 9 приведены результаты четырех вариантов экспортных показателей продукта 1. Учитывая взаимосвязи доходов и затрат с результатами, финансово-экономические расчеты позволяют проследить влияние принятых решений об изменениях объемов, материальных затрат на маржинальный доход данного продукта.

Таблица 9

Матрица моделирования показателей экспорта продукта 1

|

Вход |

Моделирование доходов и затрат |

|||||

|

Показатель |

Вариант |

|||||

|

Коэффициенты планового изменения показателей |

Исходный |

1 |

2 |

3 |

4 |

|

|

Коэффициент роста объема выпуска |

1 |

1 |

1 |

1 |

1,15 |

|

|

Коэффициент роста цены продукта |

1 |

1 |

1,05 |

1,1 |

1 |

|

|

Коэффициент роста сырья и материалов |

1 |

1,05 |

1,05 |

1,1 |

1,1 |

|

|

Коэффициент роста объема топлива и энергии на технологические цели |

1 |

1,15 |

1,05 |

1,15 |

1,15 |

|

|

Коэффициент роста заработной платы и расходов на социальное страхование рабочих |

1 |

1 |

1,2 |

1,15 |

1,1 |

|

|

Объем выпуска, шт. |

5000,00 |

5000,00 |

5 000,00 |

5000,00 |

5750,00 |

|

Продолжение таблицы 9

|

Выход |

Плановые значения показателей |

Вариант |

||||

|

с учетом коэффициентов их планового |

Исходный |

1 |

2 |

3 |

4 |

|

|

Оборот, тыс. руб. |

688,30 |

688,30 |

722,72 |

757,13 |

910,28 |

|

|

Цена продукта за 1 шт. руб. |

137,66 |

137,66 |

144,54 |

151,43 |

157,66 |

|

|

Сырье и материалы на объем выпуска, тыс. руб. |

213,55 |

224,23 |

224,23 |

234,91 |

234,91 |

|

|

Топливо и энергия на технологические цели, тыс. руб. |

25,15 |

28,92 |

26,41 |

28,92 |

28,92 |

|

|

Зарплата и расходы на социальное страхование рабочих на объем выпуска, тыс.руб. |

71,80 |

71,80 |

86,16 |

82,57 |

78,98 |

|

|

Итого переменных затрат на объем выпуска, тыс. руб. |

310,50 |

324,95 |

336,80 |

546,40 |

342,81 |

|

|

Маржинальный доход, тыс.руб. |

377,80 |

563,55 |

385,92 |

410,73 |

567,47 |

|

|

Коэффициент прироста маржинального дохода по сравнению с исходным вариантом |

1 |

0,96 |

1,02 |

1,09 |

1,50 |

|

|

Маржинальный доход (% к обороту) |

0,55 |

0,53 |

0,53 |

0,54 |

0,62 |

|

|

Эффективность сырья и материалов |

0,31 |

0,35 |

0,31 |

0,31 |

0,26 |

|

|

Эффективность переменных затрат |

0,45 |

0,47 |

0,47 |

0,46 |

0,38 |

|

В вариантах 1–4 табл. 9 показано влияние изменений объемов выпуска, цен на продукцию, материальных затрат, заработной платы отдельно.

Выводы.

1-й вариант прогнозирования предусматривает изменение стоимости сырья и материалов (5 %) и цен на энергоресурсы (15 %). 2-й вариант предусматривает изменение цен на продукцию (5 %), цен на сырье и материалы (5 %), цен на топливо и энергию (5 %) и рост заработной платы (20 %). 3-й вариант прогнозирования предполагает изменение цен на продукцию, стоимости сырья и материалов — на 10 %, цен на энергоресурсы и заработной платы — на 15 %. 4-й вариант предполагает рост объема выпуска на 15 %, цен на сырье и материалы — на 10 %, цен на топливо — на 15 %, а также увеличение заработной платы на 10 %.

Результаты моделирования экспортных показателей продукта 1 демонстрируют рост маржинального дохода по сравнению с его базовым значением по всем, за исключением 1-го, вариантам. Значительное увеличение затратных факторов во всех вариантах компенсировалось ростом цен или объемов выпуска продукции в натуральном выражении.

Заключение

Отраслевые барьеры входа - это совокупность экономических, технологических, институциональных условий и параметров, с одной стороны, позволяющих существующим фирмам в отрасли в долгосрочном периоде устанавливать цены выше минимальных средних издержек производства и доводить свой продукт до потребителя без стимулирования потенциальных конкурентов к входу на рынок, а с другой стороны, препятствующих потенциальным «новичкам» отрасли получить прибыль в том же объеме, который получают укоренившиеся фирмы до входа.

Проведенное исследование показывает, что рынок резинотехнических изделий не имеет специфических рыночных барьеров. В связи с этим были учтен рейтинг условий ведения бизнеса в странах СНГ.

Выявлено, что меньше всего барьеров в случае организации зарубежного производства и его расширения присутствует в Армении, а больше всего - в Таджикистане.

Наиболее сильными барьерами выхода в рамках стран СНГ являются возникающие сложности по выявлению потенциальных рынков сбыта продукции и покупателей, несоответствие технологической базы экспортеров требованиям целевых зарубежных рынков, а также ограниченные возможности по приведению качества продукции в соответствие со стандартами за рубежом.

Среди барьеров входа на рынки стран СНГ наибольшее негативное влияние оказывают следующие: коррупциогенный фактор в таможенных органах при перемещении товаров через границу, высокие ставки таможенных пошлин, а также сложные процедуры оформления импорта.

Для выхода на рынок резинотехнических изделий стран СНГ рассмотрено несколько вариантов. 1-й вариант прогнозирования предусматривает изменение стоимости сырья и материалов (5 %) и цен на энергоресурсы (15 %). 2-й вариант предусматривает изменение цен на продукцию (5 %), цен на сырье и материалы (5 %), цен на топливо и энергию (5 %) и рост заработной платы (20 %). 3-й вариант прогнозирования предполагает изменение цен на продукцию, стоимости сырья и материалов — на 10 %, цен на энергоресурсы и заработной платы — на 15 %. 4-й вариант предполагает рост объема выпуска на 15 %, цен на сырье и материалы — на 10 %, цен на топливо — на 15 %, а также увеличение заработной платы на 10 %.

Результаты моделирования экспортных показателей продукта 1 демонстрируют рост маржинального дохода по сравнению с его базовым значением по всем, за исключением 1-го, вариантам. Значительное увеличение затратных факторов во всех вариантах компенсировалось ростом цен или объемов выпуска продукции в натуральном выражении.

Список литературы

- Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011.

- Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013.

- Вертеева В. П. Экономическая теория отраслевых рынков. - М: ТЕИС, 2012.

- Долгова С. Р. Теория отраслевой организации рынков. - М. Образование, 2012.

- Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра, 2010.

- Круглеева И. М. Экономика отраслевых рынков. - М.: Кнорус, 2014.

- Конференция ООН по торговле и развитию (статистика) // Официальный сайт. [Электронный ресурс] URL: http://unctad.org (дата обращения: 20.04.2016).

- ЗАО «АК&М». URL: http://www.disclosure.ru (дата обращения: 15.10.2015).

- АНО «АЗИПИ». URL: http://e-disclosure.azipi.ru (дата обращения: 15.04.2016).

- ЗАО «Интерфакс». URL: http://www.e-disclosure.ru (дата обращения: 18.04.2016).

- ЗАО «АЭИ «ПРАЙМ-ТАСС». URL: http://disclosure.prime-tass.ru (дата обращения: 15.04.2016).

- ЗАО «СКРИН». URL: http://disclosure.skrin.ru (дата обращения: 15.04.2016).

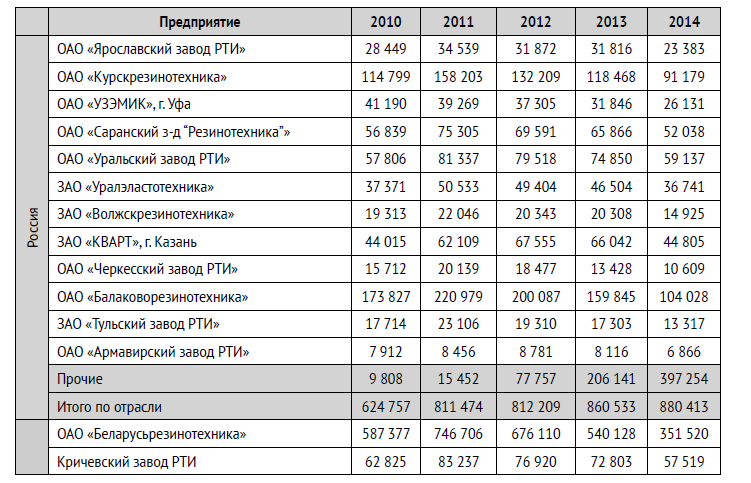

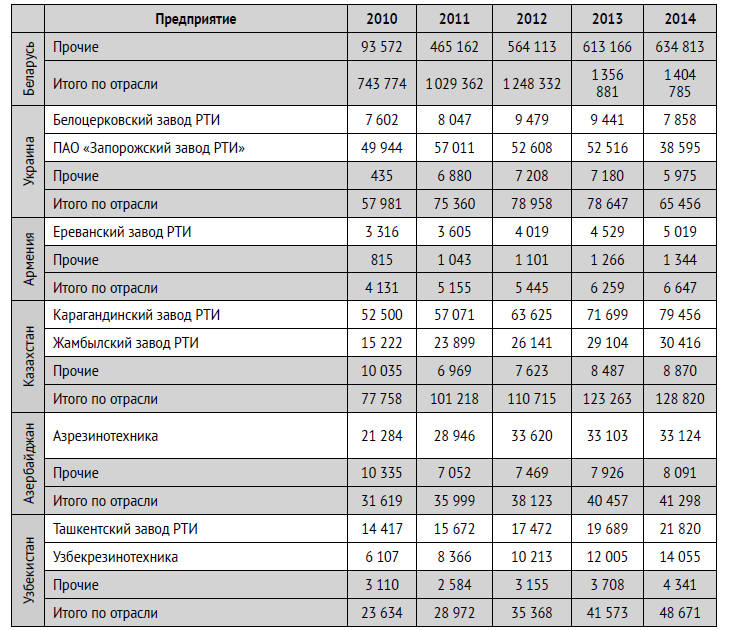

Приложение 1

Объем производства основных конкурентов на рынке РТИ

в странах СНГ за период 2010–2014 гг., тыс. долл.

Продолжение приложения 1

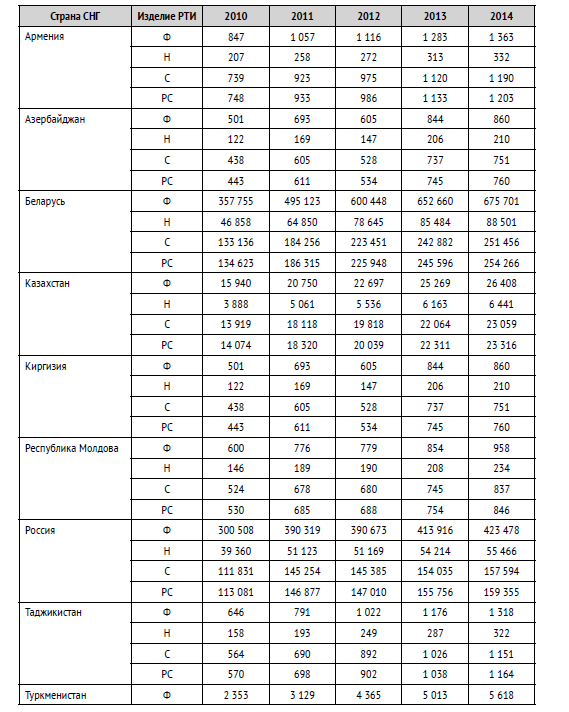

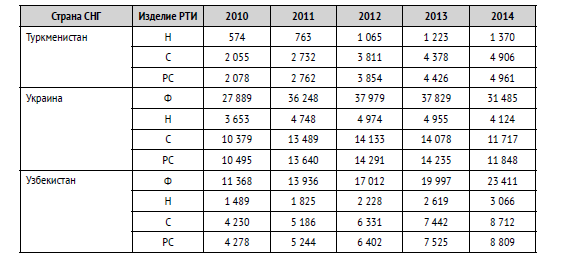

Приложение 2

Объем производства РТИ по товарным и географическим сегментам

за период 2010–2014 гг., тыс. долл.

Продолжение приложения 2

-

Вертеева В. П. Экономическая теория отраслевых рынков. - М: ТЕИС, 2012. – С. 65. ↑

-

Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011. – С. 54. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра,2010. – С. 65. ↑

-

Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011. – С. 54. ↑

-

Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра,2010. – С. 65. ↑

-

Долгова С. Р. Теория отраслевой организации рынков. - М. Образование, 2012. – С. 81. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра,2010. – С. 65. ↑

-

Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011. – С. 54. ↑

-

Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра,2010. – С. 65. ↑

-

Круглеева И. М. Экономика отраслевых рынков. - М.: Кнорус, 2014. – С. 111. ↑

-

Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра,2010. – С. 65. ↑

-

Круглеева И. М. Экономика отраслевых рынков. - М.: Кнорус, 2014. – С. 111. ↑

-

Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра,2010. – С. 65. ↑

-

Круглеева И. М. Экономика отраслевых рынков. - М.: Кнорус, 2014. – С. 111. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Круглеева И. М. Экономика отраслевых рынков. - М.: Кнорус, 2014. – С. 111. ↑

-

Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011. – С. 54. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Конференция ООН по торговле и развитию (статистика) // Официальный сайт. [Электронный ресурс] URL: http://unctad.org (дата обращения: 20.04.2016). ↑

-

Конференция ООН по торговле и развитию (статистика) // Официальный сайт. [Электронный ресурс] URL: http://unctad.org (дата обращения: 20.04.2016). ↑

-

Источник: ЗАО «АК&М». URL: http://www.disclosure.ru (дата обращения: 15.10.2015); АНО «АЗИПИ». URL: http://e-disclosure.azipi.ru (дата обращения: 15.04.2016); ЗАО «Интерфакс». URL: http://www.e-disclosure.ru (дата обращения: 18.04.2016); ЗАО «АЭИ «ПРАЙМ-ТАСС». URL: http://disclosure.prime-tass.ru (дата обращения: 15.04.2016); ЗАО «СКРИН». URL: http://disclosure.skrin.ru (дата обращения: 15.04.2016). ↑

-

Источник: ЗАО «АК&М». URL: http://www.disclosure.ru (дата обращения: 15.10.2015); АНО «АЗИПИ». URL: http://e-disclosure.azipi.ru (дата обращения: 15.04.2016); ЗАО «Интерфакс». URL: http://www.e-disclosure.ru (дата обращения: 18.04.2016); ЗАО «АЭИ «ПРАЙМ-ТАСС». URL: http://disclosure.prime-tass.ru (дата обращения: 15.04.2016); ЗАО «СКРИН». URL: http://disclosure.skrin.ru (дата обращения: 15.04.2016). ↑

- Теоретические налогообложения прибыли банка

- № 23 Государственное регулирование предпринимательской деятельности

- Ипотека в гражданском праве (Понятие)

- Основы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ

- "Внеоборотные активы предприятия (на примере МКП «Уваровщинское ЖКХ»)"

- "Учет производственных запасов"

- "Разработка маркетинговой стратегии предприятия".

- Право государственной и муниципальной собственности 9Общие положения о праве государственной и муниципальной (публичной) собственности)

- Нотариальные действия(Понятие, виды и классификация нотариальных действий)

- Процедура банкротства .

- «Административные барьеры входа на российских рынках»

- «Определение, основные задачи, функции бухгалтерского учета»