Сущность процентного риска банка и его виды

Введение.

В современных условиях кредитным организациям, а точнее коммерческим банкам в связи с усложнением своей деятельности, расширением предоставляемых услуг приходится сталкиваться в различными видами рисков. Очень часто даже обычные люди сфера деятельности которых далека от банка слышат такое понятие как банковские риски. Но что значит данное определение? Задавая себе этот вопрос у меня возникает еще ряд связанных с этим вопросов: Какое значение данный термин оказывает на банковскую деятельность? И какие виды банковских рисков бывают и какова их сущность? Чтобы разобраться в этом первым делом нужно дать само определение банковского риска. Многие учёные трактуют банковские риски по разному например:

Риск - это порождаемая неопределенностью проявления агрессивных факторов внешних и внутренних сред возможность отклонения реального протекания управляемого (наблюдаемого) процесса от предполагаемого сценария и в итоге от ожидаемого результат (цели).[1]

Банковский риск – опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями.[2]

Банковский риск – это не предположение о вероятности отрицательного события, его опасности, а деятельность экономического субъекта, уверенного в достижении высоких результатов.[3] Как видно определений очень много и все они трактуют банковский риск немного по разному. Обобщающим на мой взгляд является следующее определение риска.

Риск – это возможность (вероятность) понесени кредитной организацией потерь и (или ) ухудшения ликвидности в следствии наступления неблагоприятных событий связанных с внутренними и внешними факторами. После приведения разных определений стала понятна суть банковского риска. Но в своей работе я хочу рассмотреть один из видов банковского риска, а точнее процентный риск его сущность и виды. Также одна из моих целей при написании данного эссе является ответ на вопрос: Какое влияние процентный риск оказывает на банк и как это влияние минимизировать?

Любой банк в своей деятельности сталкивается с событиями, которые он не в состоянии регулировать и точно предсказывать. Это происходит при любой деятельности банка и в каждый момент времени. В современных теориях стало принято учитывать влияние таких неопределенностей на функционирование организаций и предлагать различные методы по снижению их неблагоприятного воздействия на результат. Таким образом, было введено понятие процентного риска.

Процентный риск – это опасность потерь банка вследствие превышения процентных ставок по депозитам над ставками по кредитам( либо значительного уменьшения маржи), а также вследствие роста рыночных процентных ставок по ценным бумагам, который ведет к их обесцениванию.[4]

Согласно указанию Банка России от 15.04.2015 № 3624-У под процентным риском понимается риск ухудшения финансового положения кредитной организации вследствие снижения размера капитала, уровня доходов, стоимости активов в результате изменения процентных ставок на рынке.

Следует обратить внимание на то, что в числе негативных последствий реализации процентного риска говорится не только о снижении чистого процентного дохода банков, но и о непроцентных доходах, а также о влиянии на стоимость активов и капитал. В экономической литературе наиболее адекватным представляется определение процентного риска, сформулированное О.И. Лаврушиным и Н.И. Валенцевой:

«процентный риск - это риск возможного снижения чистого процентного дохода вследствие негативного, непредвиденного изменения процентных ставок на рынке, чувствительности активов и обязательств к колебаниям рыночной конъюнктуры, последствием чего может стать снижение рыночной стоимости капитала кредитной организации». В данной трактовке процентного риска сделан акцент на вероятности убытков вследствие негативного и непредвиденного изменения процентных ставок. Действительно, в ситуации неопределенности относительно будущего движения ставок и отсутствии необходимого запаса времени у менеджмента кредитных организаций сильно снижается возможность для проведения каких-либо корректирующих изменений структуры баланса.[5]

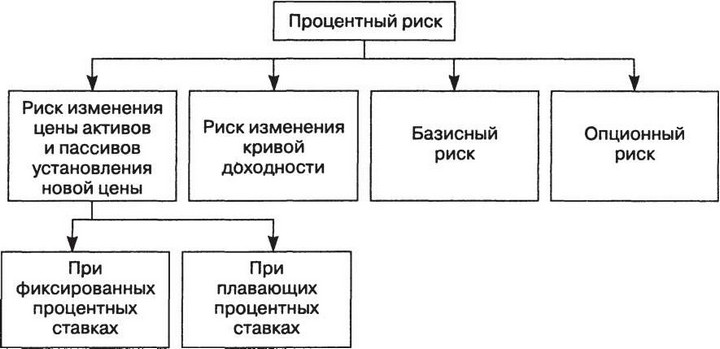

Для уточнения сущности процентного риска приведем классификацию по его видам. По источникам возникновения процентный риск можно классифицировать следующим образом.

Рис. 1. Классификация процентного риска

Риск изменения цены активов и пассивов возникает из-за несба-лансированности суммы активов и пассивов с плавающей процентной ставкой, а также из-за временного разрыва сроков погашения активов и пассивов

Риск изменения кривой доходности связан с несовпадением по времени динамики процентных ставок по активам и пассивам, что приводит к изменению конфигурации и формы кривой графика, отражающего равномерность получения чистого процентного дохода.

Базисный риск возникает в результате:

привлечения банком ресурсов по одной ставке, а размещения их по другой, например, размещение средств по плавающей процентной ставке, а привлечение по фиксированной. Чистый процентный доход банка подвержен изменениям вследствие колебаний процентных ставок на рынке.

Опционные риски связаны как с использованием непосредственно процентных опционов, так и с осуществлением сделок, контрагенты по которым имеют выбор (опционное условие) даты погашения своих обязательств или требования выплат по обязательствам банка, Сюда входят различные виды облигаций и векселей с условиями опциона «пут» или «кол», кредиты, дающие заемщику право досрочного погашения остатка задолженности, и различные депозитные инструменты без указания сроков погашения, которые дают вкладчикам право отзыва средств в любое время.

Как видно из выше сказанного процентный риск делится на несколько подвидов и каждый вид риска может приносить кредитной организации как положительные так и негативные последствия.

Из сказанного выше я также могу сделать вывод, что в общем сущность процентного риска независимо от его видов проявляется в возможности отклонения полученного результата от запланированного. Причём отклонение может быть связано не только с потерями, но и дополнительной прибылью о чём я упоминала раньше .

С сущностью процентного риска теперь понятно, но какие же факторы могут повлиять на него? И какой фактор может быть решающим и оказывать наибольшее влияние на процентный риск.

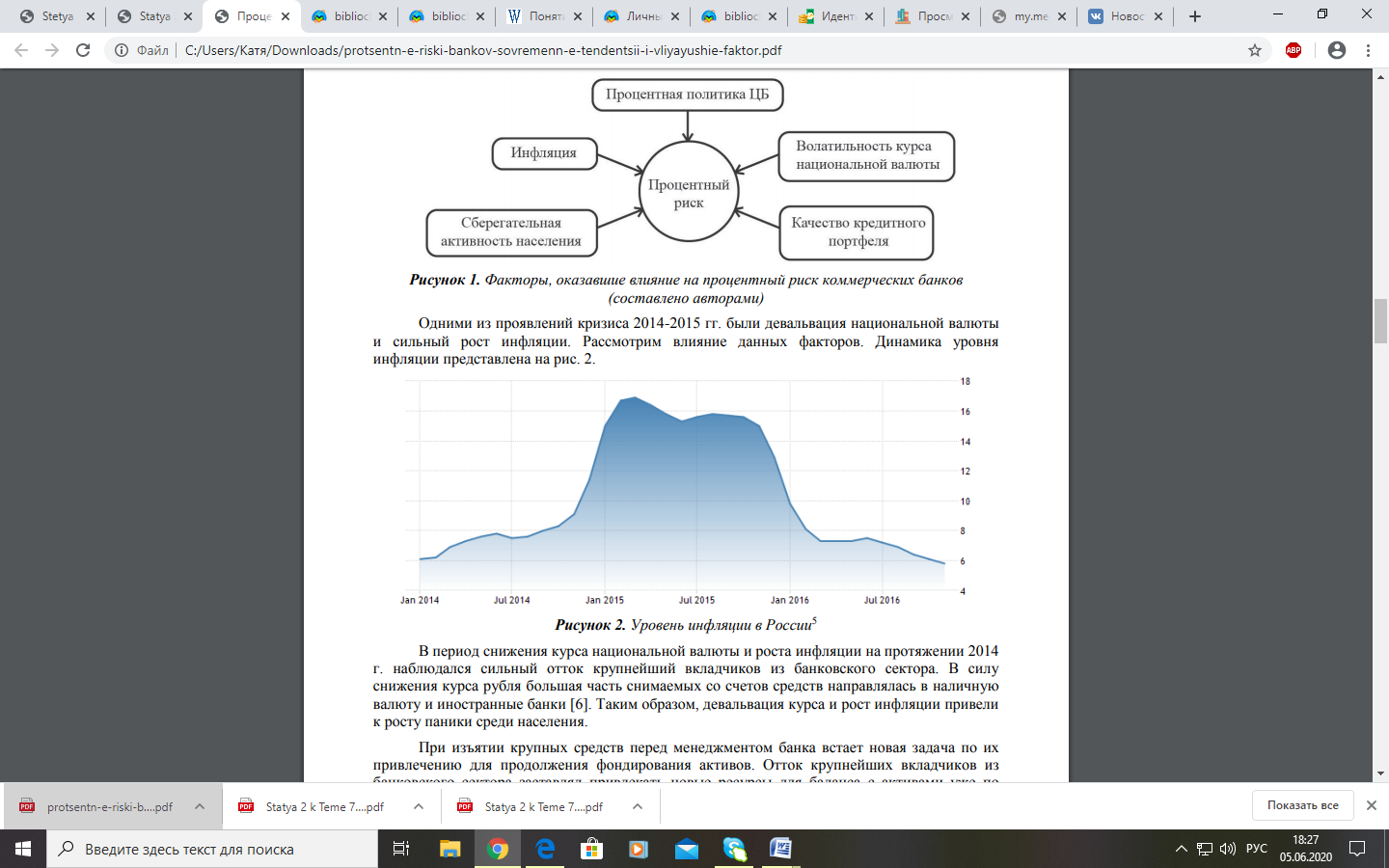

По мнению авторов одной из научных статей, в числе факторов, оказывающих влияние на процентные риски кредитных организаций, следует особо выделить особенности процентной политики Банка России, динамику и волатильность курса рубля, уровень инфляции, а также сберегательную активность населения и качество кредитного портфеля (рисунок 2).[6]

Рисунок 2 Факторы, оказавшие влияние на процентный риск коммерческих банков (составлено авторами)

Процентный риск зависти от множества факторов, которые делятся на внешние и внутренние.

В группе внешних факторов выделяют три вида факторов: экономические, политические и психологические. К экономическим факторам относятся темпы инфляции, динамика валового продукта, состояние государственного бюджета, динамика процентного курса и другие.

К политическим факторам, оказывающим влияние на макроэкономическое состояние страны, относятся, в частности, результаты выбора в различные органы власти. Например, приход к власти оппозиционной партии может привести к изменению (или ожиданию изменения) экономической политики страны, что повлияет на степень процентного риска.

К психологическим факторам, влияющим па процентный риск, относится проводимая банками и другими участниками рынка процентная политика.

К внутренним факторам процентного риска относятся следующие:

-использование более краткосрочных ресурсов для относительно долгосрочных активных операций и наоборот;

-несоответствие пассивов с фиксированной ставкой и активов с плавающей процентной ставкой и наоборот;

-количество процентных платежей в периоде, оставшемся я окончания срока определенного инструмента денежного рынка;

-методы расчета процентных платежей;

-виды финансовых инструментов, используемых банком (ссуды клиентам, сертификаты, векселя, облигации);

-сроки финансовых инструментов;

-несогласованность кредитной политики банка по активным и пассивным операциям;

-имидж эмитента ценных бумаг.

Большинство внутренних факторов процентного риска сводится к несбалансированности между активами и пассивами, чувствительности к изменению процентных ставок в данном периоде и к чувствительности финансовых инструментов.

В российских условиях наиболее распространенным фактором процентного риска является использование относительно краткосрочных ресурсов для более долгосрочных активных операций.

Теперь стало понятно какие факторы могут оказать влияние на операционный риск, но остается ответить на последний и на мой взгляд не менее важный вопрос как управлять риском и как его минимизировать. Ведь каждый банк или кредитная организация заинтересована в минимизации рисков и получении большей прибыли, а не несении убытков.

Для построения эффективной системы управления процентным риском необходимо решить следующие более конкретные задачи:

1) сформулировать на концептуальном уровне видение, стратегию и задачи управления процентными рисками банка и уточнить их на предмет взаимосвязи и внутренней логики;

2) установить принципы определения, оценки и диагностики риска в качестве основы при постановке приоритетных стратегий и задач и обеспечить сбалансированную защиту интересов всех лиц, имеющих отношение к банку;

3) использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий;

4) определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля, использовать данные процедуры в качестве факторов совершенствования процесса управления;

5) разработать механизм мониторинга и обратной связи в целях обеспечения высокого качества процедур оценки и проверки их соблюдения, ориентируясь на вышеупомянутые принципы и процедуры.

При построении эффективного управления процентным риском следует использовать системный подход, состоящий во взаимной увязке элементов управления и учета влияния особенностей внешней и внутренней среды банка.

Задачей управления процентным риском является минимизация отрицательного воздействия на рентабельность банка колебаний рыночных процентных ставок. Основной целью управления риском изменения процен-тной ставки является контроль за уровнем процентной маржи (разницей

между процентными доходами от активов, приносящих доход, и процентными расходами по обязательствам банка), необходимым для покрытия

операционных затрат и обеспечения прибыльной деятельности. Банк не

рассматривает процентный риск в качестве источника получения дополни-тельной прибыли и не проводит активного увеличения такого риска, исходя из ожиданий на рынке. Но банк оперативно реагирует на изменения общего уровня процентных ставок и проводит корректировку действующих базовыхставок по привлекаемым ресурсам и размещенным средствам с целью

обеспечения запланированных показателей процентного дохода.

В банках действует механизм внутреннего трансфертного

Ценообразования на ресурсы. Посредством регулирования внутри-банковских цен на денежные ресурсы в зависимости от ситуации на рынке

краткосрочного капитала (покупка и продажа денежных ресурсов между

подразделениями внутри банка) осуществляется стимулирование

подразделений к формированию необходимой структуры активов и пассивов для соблюдения принципов ликвидности и доходности процентного риска.

Вопросы управления процентным риском регулируются Положением

об основных принципах управления ресурсами банка в рублях и иностран-ной валюте. Ипотечные кредиты и возможность их досрочного погашения

являются основным источником потенциального процентного риска.

Однако объем досрочно погашаемых кредитов не является существенным. Мониторинг досрочного погашения портфеля долгосрочных кредитов

осуществляется банком на постоянной основе.

Основные методы снижения процентного риска -

балансировка активов и пассивов по срокам пересмотра процентных

ставок/срокам погашения, а также регулярный пересмотр действующих

ставок.

Управление процентным риском состоит из управления активами

(кредитами и инвестициями) и пассивами(заемным средствами). Управление активами зависит от уровня ликвидности самого банка и портфеля его

клиентов из ценных бумаг, а так же от степени существующей конкуренции (ценовой и неценовой), а управление пассивами от доступности средств для выдачи ссуд.

Существует несколько концепций управления процентным риском. 1. Чем выше процентная маржа банка, тем ниже уровень процентного риска ниже. Иными словами, маржа между процентными доходами от активов и

процентными расходами по обстоятельствам должна быть положительной. 2. Концепция «спрэд», при которой анализируется разница между

взвешенной средней ставкой, полученной по активам, и взвешенной

средней ставкой, выплаченной по пассивам (обязательствам). Чем разница

между этими двумя величинами больше, тем уровень процентного риска

ниже. Данные для анализа обычно берутся из статистической отчетности

банка.

3. Концепция разрыва состоит из анализа несбалансированности активов и

пассивов банка с фиксированной и плавающей процентной ставкой. При

этом берется превышение суммы активов с плавающей процентной ставкой над пассивами с фиксированной процентной ставкой за определенный

период времени.[7]

Таким образом, управление процентным риском это важнейшей составляющей банковского менеджмента, дающая способность достойно конкурировать на рынке привлечения и размещения денежных ресурсов. От качества управления процентным риском зависит способность банка получать прибыль, и также само его существование. Но для того, чтобы принять эффективное решение по управлению процентным риском в сначала производится его оценка с использованием методик о которых говорилось выше.

Заключение

В заключении моей работы хотелось бы сказать следующее. Мне удалось ответить на все поставленные вопросы ранее в начале работы. Раскрыть сущность и виды процентного риска, а также рассмотреть основные факторы влияющие на процентный риск и методы борьбы с ним.

Процентный риск является неотъемлемой частью банковского сектора и оказывает на него влияние, но как видно заинтересованность банков постоянно растёт в том, чтобы убрать риск или хотя бы его минимизировать. И для этого банк постоянно разрабатывает новые методы снижения риска и уменьшения его влияния на деятельности банка. Но можно ли полностью убрать риск? На мой взгляд процентный риск всё равно в какой то степени останется в банковской деятельности, несмотря на все методы его снижения. Но с помощью правильного применения методов и процедур по снижению процентного риска его можно минимизировать.

Список литературы:

1. https://economics.studio/bankovskie-riski/identifikatsiya-riska-24762.html

2. https://studfile.net/preview/5601182/page:3/

3. Вахрушев Д.С., Синдеева И.С. Процентные риски банков: современные тенденции и влияющие факторы. [Электронный ресурс] // Интернет журнал Науковедение. Т.9, № 1 (20). 2017. — С.1–8. Режим доступа: https://cyberleninka.ru/article/n/protsentnye-riski-bankov-sovremennye-tendentsii-i-vliyayuschie-faktory/viewer

4. Тепман Л.Н. Управление банковскими рисками: учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: Юнити-Дана, 2015. - 311с. - режим доступа: http://biblioclub.ru

5. Банковское дело. Учебник для Бакалавров /под ред. д.э.н., проф. Н.Н.Наточеевой. — 2-е изд., перераб. и доп. — Москва: Издательско-торговая Корпорация «Дашков и К», 2019. — 270 с. – режим доступа: http://biblioclub.ru

6. Леонтьев Л. В. Привалова С. Г. Сиколенко Т.Д. Высоцкая В. В. ВОПРОСУ О СУЩНОСТИ И КЛАССИФИКАЦИИ БАНКОВСКИХ РИСКОВ журнал «Управленец» Издательство Уральский государственный экономический университет (Екатеринбург) Номер 1(47) Год 2014 Страницы 26 – 35.

7. Банковские риски: учеб. пособие / под ред. О.И. Лаврушина, Н.И. Валенцевой. 2-е изд., стер. М.: КноРус, 2010.

-

Банковское дело. Учебник для Бакалавров /под ред. д.э.н., проф. Н.Н.Наточеевой. — 2-е изд., перераб. и доп. — Москва: Издательско-торговая Корпорация «Дашков и К», 2019. — 270 с. – режим доступа: http://biblioclub.ru ↑

-

Леонтьев Л. В. Привалова С. Г. Сиколенко Т.Д. Высоцкая В. В. ВОПРОСУ О СУЩНОСТИ И КЛАССИФИКАЦИИ БАНКОВСКИХ РИСКОВ журнал «Управленец» Издательство Уральский государственный экономический университет (Екатеринбург) Номер 1(47) Год 2014 Страницы 26 – 35. ↑

-

Леонтьев Л. В. Привалова С. Г. Сиколенко Т.Д. Высоцкая В. В. ВОПРОСУ О СУЩНОСТИ И КЛАССИФИКАЦИИ БАНКОВСКИХ РИСКОВ журнал «Управленец» Издательство Уральский государственный экономический университет (Екатеринбург) Номер 1(47) Год 2014 Страницы 26 – 35. ↑

-

- Тепман Л.Н. Управление банковскими рисками: учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: Юнити-Дана, 2015. - 311с. - режим доступа: http://biblioclub.ru

-

- Вахрушев Д.С., Синдеева И.С. Процентные риски банков: современные тенденции и влияющие факторы. [Электронный ресурс] // Интернет журнал Науковедение. Т.9, № 1 (20). 2017. — С.1–8. Режим доступа: https://cyberleninka.ru/article/n/protsentnye-riski-bankov-sovremennye-tendentsii-i-vliyayuschie-faktory/viewer

-

- Вахрушев Д.С., Синдеева И.С. Процентные риски банков: современные тенденции и влияющие факторы. [Электронный ресурс] // Интернет журнал Науковедение. Т.9, № 1 (20). 2017. — С.1–8. Режим доступа: https://cyberleninka.ru/article/n/protsentnye-riski-bankov-sovremennye-tendentsii-i-vliyayuschie-faktory/viewer

-

Тепман Л.Н. Управление банковскими рисками: учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: Юнити-Дана, 2015. - 311с. - режим доступа: http://biblioclub.ru ↑

- Менеджмента конкурентных действий

- Социальные сети: Польза или вред?

- Голос и внешний вид

- Корпоративная культура и лояльность персонала организации

- История развития оценочной деятельности в РФ и в мире

- Виды валютных ограничений, применяемых в Российской Федерации и их роли

- Ценности и мотивы покупателей как значимый фактор продаж

- Имидж и личность продавца.

- Какие профессии будут востребованы в условиях цифровой экономики

- Проектная структура

- Какие профессии будут востребованы в условиях цифровой экономики

- Товарное обеспечение предприятий торговли