Система управления рисками и внутреннего контроля в обществе: организация системы и ее сущность

В современной экономической, политической, социальной, культурной среде, характеризующейся постоянными и непредсказуемыми изменениями, деятельность любого экономического субъекта — коммерческой или некоммерческой организации, органа власти или учреждения — является рискованной. В результате от экономического субъекта, стремящегося не только сохранить свое положение, но и преуспеть, требуются постоянное отслеживание изменений окружающей среды, поиск творческих решений, гибкость и готовность к внедрению нововведений. Принимаемые решения должны быть взвешенными и обоснованными. В связи с этим неотъемлемой частью управления любой организацией или территорией в настоящее время является управление рисками. Это управление направлено на создание, защиту и рост активов с помощью учета факторов неопределенности, которые могут как отрицательно, так и положительно повлиять па достижение целей хозяйствующего субъекта. Для начала разберемся в данных понятиях. Система внутреннего контроля, СВК - совокупность организационных мер, методик и процедур, создаваемых и используемых для эффективного осуществления внутреннего контроля. Внутренний контроль – процесс, осуществляемый Советом директоров Общества, Ревизионной комиссией Общества, коллегиальным и единоличным исполнительными органами Общества, руководителями и работниками на всех уровнях управления Общества, направленный на обеспечение разумных гарантий достижения целей Общества. Внутренний контроль является непрерывным и цикличным процессом в составе общей системы управления Обществом, и является составной частью системы управления рисками Общества. Система внутреннего контроля охватывает все направления деятельности Общества, контрольные процедуры должны выполняться постоянно во всех процессах (направлениях деятельности) Общества на всех уровнях управления. Целью системы внутреннего контроля в Обществе является обеспечение разумной уверенности в достижении поставленных перед Обществом целей:

- обеспечения эффективности и результативности деятельности Общества, сохранности активов Общества;

- соблюдения применимых к Обществу требований законодательства и локальных нормативных актов Общества, в том числе при совершении фактов хозяйственной деятельности и ведении бухгалтерского учета;

- обеспечения достоверности и своевременности бухгалтерской (финансовой) и иной отчетности.

Стратегические цели не являются частью внутреннего контроля. Постановка стратегии является необходимым условием для осуществления внутреннего контроля. Система внутреннего контроля должна обеспечивать объективное, справедливое и ясное представление о текущем состоянии Общества, целостность и прозрачность отчетности Общества.

Задачи системы внутреннего контроля

- обеспечение надежного, качественного и доступного энергоснабжения потребителей;

- обеспечение сохранности окружающей среды и безопасности персонала и третьих лиц при осуществлении Обществом своей деятельности;

- обеспечение выполнения финансово-хозяйственных планов Общества наиболее эффективным и экономичным образом (путем построения эффективных процессов (направлений деятельности);

- обеспечение разработки и внедрения эффективных контрольных процедур, позволяющих снизить риски, связанные с деятельностью Общества, до уровня, не выше предпочтительного риска (риск-аппетита);

- обеспечение эффективного предупреждения, выявления и устранения нарушений при осуществлении Обществом своей деятельности и проведении финансово-хозяйственных операций;

- обеспечение сохранности активов Общества, обеспечение эффективного использования ресурсов Общества, обеспечение защиты интересов Общества, противодействие недобросовестным действиям работников Общества и третьих лиц;

- обеспечение предотвращения или выявления отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности;

- обеспечение соблюдения требований законодательства, применимого к деятельности Общества, соблюдения внутренних политик, регламентов и процедур Общества;

- обеспечение достоверности, полноты, надежности и своевременности формирования, доведения / представления информации и всех видов отчетности Общества, установленных применимым законодательством и нормативными документами Общества.

На деятельность Общества в области внутреннего контроля и эффективность достижения целей СВК влияют следующие ограничения:

- Ограничения внешней среды. Внутренний контроль действует на различных уровнях и направлен на достижение различных целей. Некоторые события и условия, оказывающие значительное воздействие на достижение целей, находятся вне контроля Общества.

- Ограничения внутренней среды, включая эффективность корпоративного управления, степень адекватности целей, определенных в качестве исходных условий для осуществления внутреннего контроля, субъективность суждений при принятии решений в отношении выбора мер контроля, действие человеческого фактора, ограничение ресурсов и связанная с этим необходимость учитывать затраты на внутренний контроль и выгоды от разработки действий в рамках любого из компонентов внутреннего контроля.

Система управления рисками — комплекс правил, документов и мероприятий по идентификации, оценке рисков, реагированию на риски, а также мониторингу и контролю их уровня. Система риск-менеджмента НРД, содействуя устойчивому развитию российского финансового рынка в соответствии с международными стандартами, ориентирована на эффективное управление рисками как самой компании, так и рисками участников инфраструктуры финансового рынка. Основная цель системы риск-менеджмента — обеспечить надежную работу ключевых направлений деятельности компании, поддержать их стабильное развитие, гарантировать выполнение обязательств перед акционерами, клиентами, регулятором и другими заинтересованными лицами. Таким образом, деятельность в области управления рисками охватывает все направления бизнеса НРД:

- Центральный депозитарий;

- Система управления обеспечением;

- Репозитарий;

- Платежная система;

- Информационные сервисы.

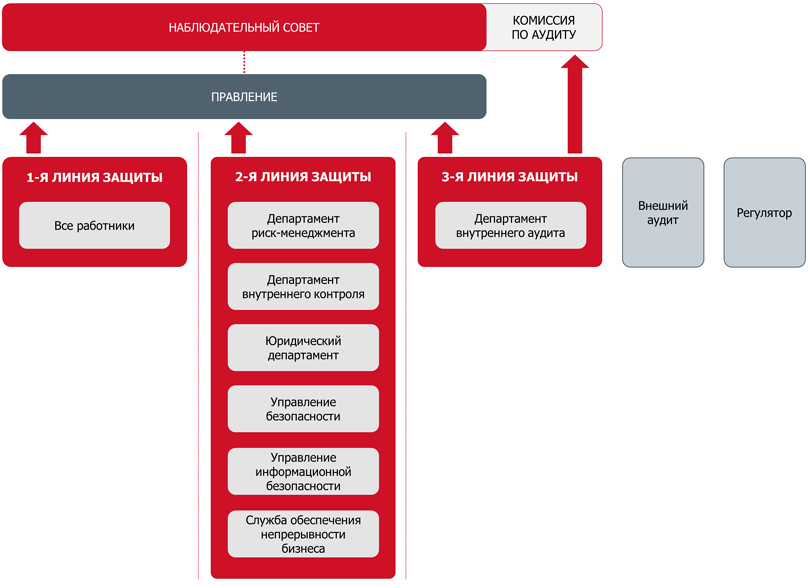

Система управления рисками НРД позволяет принимать управленческие решения, руководствуясь риск-ориентированным подходом, планировать капитал с учетом рисков, присущих деятельности НРД, а также обеспечивать выполнение НРД своих стратегических целей и обязательств перед акционерами, регуляторами, клиентами, контрагентами и иными заинтересованными лицами. Организационная структура системы управления рисками основывается на модели 3-х линий защиты, представленной на рисунке, согласно которой структурные подразделения в соответствии со своими полномочиями формируют одну из линий защиты в рамках процесса управления рисками.

Классификации рисков

|

№ |

Критерии классификации |

Виды рисков |

|

1 |

По времени возникновения |

Ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски |

|

2 |

По факторам возникновения |

Политические риски (изменение политической обстановки). Экономические (коммерческие) риски (неблагоприятные изменения в экономике). Социальные риски. Экологические риски |

|

3 |

По характеру учета |

Внешние риски: риски, непосредственно не связанные с деятельностью хозяйствующего субъекта. Внутренние риски: риски, обусловленные деятельностью самого хозяйствующего субъекта и его контактной аудитории |

|

4 |

По характеру последствии |

Чистые риски (всегда несут потери для предпринимательской деятельности: стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность организации и др.). Спекулятивные риски (могут нести как потери, так и дополнительную прибыль по отношению к ожидаемому результату: изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.) |

|

5 |

По сфере возникновения |

Производственный (невыполнение хозяйствующим субъектом своих планов и обязательств). Коммерческий (риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных). Финансовый (возможность невыполнения фирмой своих финансовых обязательств). Страховой (риск наступления предусмотренных условиями страховых событий) |

|

6 |

По последствиям |

Допустимый риск (потери имеют место, но они не превышают размера ожидаемой прибыли). Критический риск (опасность потерь, превышающих ожидаемую прибыль, или утраты всех средств, вложенных в проект). Катастрофический риск (потери могут достигнуть величины, равной имущественному состоянию предприятия; риск, связанный с прямой опасностью для жизни людей или с возникновением экологических катастроф) |

Заключение

Управление рисками – не первый и не последний компонент системы менеджмента компании, который предстоит российскому бизнесу интегрировать в сферу своей регулярной деятельности. Конечно, это происходит непросто и не так быстро, как хотелось бы. Однако события развиваются своим чередом, и особых альтернатив у нас нет. Регуляторам хочется пожелать на базе международного опыта и национальных стандартов сделать хороший шаг вперед и разработать действительно добротную отечественную методику, подобную COSO. Бизнесменам же я желаю, считая экономику, смелее внедрять КСУР, не боясь экспериментировать. Это эффективно. А так же, хотелось бы отметить , что внутренний контроль выступает как неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности фирмы , в задачу которого входит предвидение возможных ошибок , нарушений , отклонений и предотвращение их , а также , в случае их совершения , обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонений. В рыночной экономике проблема рационализации контроля решается прежде всего в интересах бизнеса.

Литература

- https://mrsk-cp.ru

- <Письмо> Банка России от 10.04.2014 N 06-52/2463 "О Кодексе корпоративного управления"

- https://www.nsd.ru

- Методы согласования результатов оценки стоимости предприятия (бизнеса), полученных в рамках используемых методов и подходов

- Нужен ли менеджмент образовательной организации? Если нет, то почему, если да, то зачем

- Менеджмент в образовании, нужен ли он, если да то зачем, если нет то почему

- Конвенция УНИДРУА

- Хороший лидер

- Организационно правовая форма моего бизнес

- Корпоративная культура организации как мотивирующий фактор

- Международная организации труда и ее роль в современных условиях

- «What specific things can you do to achieve your goal?»

- Понятие корпоративного права

- Роль построения ИСР в проекте

- Анализ финансовой отчетности ПАО “Лукойл”