Проблемы саморегулирования оценочной деятельности в России (саморегулирования в различные сферы общества)

Вне всяких сомнений, сегодняшняя Россия переживает активный процесс внедрения механизмов саморегулирования в различные сферы общества, что является, в свою очередь, очевидным доказательством готовности профессионалов той или иной сферы не только к самоорганизации и упорядочиванию своей деятельности, соучастию в процессах управления рынком, но и к принятию на себя ответственности за ситуацию в своей отрасли, в целом. Указанные процессы охватили и оценочную деятельность, в отношении которой, к слову, модель саморегулирования была реализована одной из первых[1].

Однако, несмотря на такие очевидные преимущества института саморегулирования в области оценочной деятельности, как фактическое отсутствие административных барьеров, ликвидация устаревших разрешительных и контрольных процедур, он не лишен и насущных проблем.

Почему тема, которую я раскрываю, является важной в настоящий момент? С одной стороны, рынок оценочных услуг испытывает устойчивую тенденцию роста[2], что говорит о высоком спросе на услуги по оценке. С другой стороны - проблемы саморегулирования оценочной деятельности в конечном итоге оказывают негативное влияние на качество услуг, оказываемых оценщиками, основной задачей которых является определение реальной стоимости объектов оценки.

В чем же заключаются основные проблемы новой модели контроля за осуществлением оценочной деятельности в форме саморегулирования? Разберемся со всем по порядку, определив сущность механизма

саморегулирования оценочной деятельности на современном этапе.

1. В чем заключается сущность саморегулирования оценочной деятельности?

Несколько слов из истории вопроса. Контроль за оценочной деятельностью далеко не всегда осуществлялся в форме саморегулирования. Первые попытки правового регулирования оценочной деятельности закрепили за государством контроль над ее осуществлением. Однако, немногим позже, стало понятно, что такая форма контроля в полной мере не отвечает целям и задачам оценочной деятельности, что послужило ее замене на саморегулирование. Необходимость такой замены была обусловлена, с одной стороны, желанием государства минимизировать свои расходы, с другой - создать условия для искоренения на рынке оценочных услуг недобросовестных оценщиков.

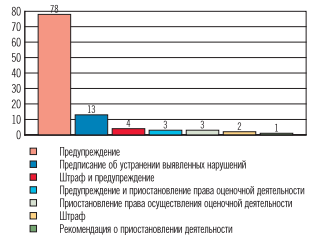

Сегодня, согласно положениям Федерального закона от 29.07.1998 N 135-ФЗ (в редакции от 03.08.2018) «Об оценочной деятельности в Российской Федерации» субъекты оценочной деятельности – физические лица, должны быть членами одной из саморегулируемых организаций оценщиков (далее – СРО), в чьи функции входит контроль за деятельностью членов таких организаций в части соблюдения ими требований действующего законодательства в области оценочной деятельности[3]. На наш взгляд, закон наделил СРО не только весьма широкими контрольными полномочиями в отношении осуществления оценочной деятельности ее членами-оценщиками, но и предоставил им право фактически осуществлять регулирование оценочной деятельности, что всегда являлось и по закону является прерогативой государства. Такое положение дел обусловило наличие проблем саморегулирования оценочной деятельности, которые условно можно классифицировать на проблемы, связанные с отсутствием единых требований «вхождения» в оценочную деятельность профессионалов-оценщиков (допуска к членству в СРО) и проблемы контроля со стороны СРО в отношении оценщиков, уже являющихся членами СРО. 2. В чем заключаются проблемы, связанные с отсутствием единых требований «вхождения» в оценочную деятельность профессионалов-оценщиков? Так, согласно статье 24 ФЗ об оценочной деятельности для вступления в члены СРО оценщиков физическое лицо представляет: - документ об образовании и (или) о квалификации, подтверждающий получение высшего образования по результатам освоения образовательных программ, имеющих направленность (профиль) в области оценочной деятельности, и (или) диплом о профессиональной переподготовке в области оценочной деятельности; - справку об отсутствии неснятой или непогашенной судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления[4]. Указанные законом требования к членству являются общими для многих видов деятельности. Мы полагаем, что для вступления в члены СРО оценщиков достаточно предоставления справки об отсутствии судимости за экономические преступления. Требование к оценщику о предоставлении справки об отсутствии неснятой или непогашенной судимости, тяжкие и особо тяжкие преступления является излишним[5] и скорее всего, не глядя, перенято из иных нормативных правовых актов. Подобную практику мы могли наблюдать ранее в отношении арбитражных управляющих. Так, статья 20 ФЗ от 26 октября 2002 г № 126-ФЗ (в редакции от 3 декабря 2008 г.) «О несостоятельности (банкротстве)» предусматривала в качестве одного из требований к арбитражному управляющему наличие справки об отсутствии судимости в сфере экономики, а также за преступления средней тяжести и особо тяжкие преступления. Однако это объясняется спецификой деятельности арбитражных управляющих, сопряженной с грузом психологической напряженности[6]. На указанных требованиях логично было бы остановиться, но законодатель в названной норме предусмотрел оговорку, согласно которой СРО оценщиков при приеме физических лиц в члены вправе предъявлять иные связанные с осуществлением оценщиком оценочной деятельности и не противоречащие отечественному законодательству требования. О характере таких требований законодатель умолчал, отдав его определение на откуп все тех же СРО. Таким образом, закон содержит требования к членству в СРО оценщиков, перечень которых открыт, что позволяет СРО предъявлять к потенциальным оценщикам фактически любые требования. Такое положение дел, зачастую, может приводить к необоснованным отказам в членстве в СРО оценщиков. 3. В чем заключаются проблемы контроля со стороны СРО в отношении оценщиков, уже являющихся членами СРО? Практика показала, что в отличие от «вхождения» в оценочную деятельность, в отношении действующих членов СРО не применяются адекватные меры дисциплинарной ответственности в случаях нарушения оценочного законодательства. Так, по результатам рассмотрения жалоб, направленных в 2017–2018 годах, дисциплинарными комитетами СРО в отношении 84 оценщиков применены 104 меры дисциплинарного взыскания. Однако, большую часть из них (87%) составили предупреждение (75%) и предписание об устранении выявленных нарушений (12 %)[7].

Наглядно меры дисциплинарной ответственности представлены ниже:

Источник: Банк России

Анализ применяемых СРО мер дисциплинарного взыскания к оценщикам, таким образом, демонстрирует недостаточную степень использования СРО инструментов реального воздействия на оценщиков, допускающих нарушения требований законодательства об оценочной деятельности в отчетах об оценке. Единичные случаи применения СРО штрафа (2%), приостановления права оценочной деятельности (3%) (при этом все случаи на очень короткий срок – не более одного месяца), рекомендации о приостановлении деятельности (1%) не позволяют в необходимой степени обеспечивать поддержание и повышение качества оценочных услуг, а такие оценщики продолжают их оказывать. Кроме того, статья 24.4 закона об оценочной деятельности предусматривает такую меру, как «рекомендация об исключении из членов СРО оценщиков». Однако указанная формулировка носит размытый характер, не конкретизируя, что, в конечном счете, представляет собой «рекомендация», каковы основания для принятия такого решения и, в свою очередь, для отклонения или утверждения данной рекомендации. Этот вопрос является сегодня предметом активной полемики специалистов, в то время как указанный вид дисциплинарного воздействия по своему характеру остается чисто номинальным и не работающим.

Заключение

Несмотря на теоретическую полезность института саморегулирования оценочной деятельности в современной России, с практической стороны он не лишен ряда проблем, связанных как с допуском потенциальных оценщиков в отрасль, так и с контролем за осуществлением оценочной деятельности уже вступивших в СРО оценщиков. Оба типа проблем обусловлены несовершенством действующего оценочного законодательства и сложившейся устойчивой позицией отечественного законодателя по наделению излишне широкими правомочиями СРО, которые не ограничиваются исключительно контролем, но и охватывают сферу регулирования оценочных отношений. Последнее, на наш взгляд, должно осуществляться государством. Оценочная деятельность и ее саморегулирование, впрочем, все еще находятся на стадии реформирования и шансы на адекватное решение выявленных проблем по-прежнему есть.

Список использованной литературы

1. Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 03.08.2018) "Об оценочной деятельности в Российской Федерации" // "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3813

2. Аганина Р.Н. Саморегулирование оценочной деятельности в Российской Федерации // Вестник Университета имени О.Е. Кутафина. № 1 - 2015. – С. 102-105

3. Аналитический обзор «Рынок оценочных услуг в Российской Федерации» // [Электронный ресурс]: Портал «Appraiser.ru». Вестник оценщика. – режим доступа: http://www.app.ru/default.aspx?SectionID=338raiser (дата обращения: 17.09.2019)

4. Обзор взаимодействия Службы анализа рисков Банка России и саморегулируемых организаций оценщиков за 2017-2018 гг. // [Электронный ресурс]: Официальный сайт Банка России. - режим доступа: https://www.cbr.ru/Content/Document/File/71185/review_sro_2018_2017.pdf (дата обращения: 17.09.2019)

-

Аганина Р.Н. Саморегулирование оценочной деятельности в Российской Федерации // Вестник Университета имени О.Е. Кутафина. № 1 - 2015. – С. 102-105 ↑

-

Аналитический обзор «Рынок оценочных услуг в Российской Федерации» // [Электронный ресурс]: Портал «Appraiser.ru». Вестник оценщика. – режим доступа: http://www.app.ru/default.aspx?SectionID=338raiser (дата обращения: 17.09.2019) ↑

-

Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 03.08.2018) "Об оценочной деятельности в Российской Федерации" // "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3813 ↑

-

Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 03.08.2018) "Об оценочной деятельности в Российской Федерации" // "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3813 ↑

-

Аганина Р.Н. Саморегулирование оценочной деятельности в Российской Федерации // Вестник Университета имени О.Е. Кутафина. № 1 - 2015. – С. 102-105 ↑

-

Аганина Р.Н. Саморегулирование оценочной деятельности в Российской Федерации // Вестник Университета имени О.Е. Кутафина. № 1 - 2015. – С. 102-105 ↑

-

Обзор взаимодействия Службы анализа рисков Банка России и саморегулируемых организаций оценщиков за 2017-2018 гг. // [Электронный ресурс]: Официальный сайт Банка России. - режим доступа: https://www.cbr.ru/Content/Document/File/71185/review_sro_2018_2017.pdf (дата обращения: 17.09.2019) ↑

- Проблемы применения подходов оценки стоимости предприятия (бизнеса) (уровень профессионализма современного оценщика)

- Диагностика когнитивных свойств личности

- Preparing with a Meeting

- Электронный документ, электронный документооборот

- Современные технологии взаимодействия банка и предприятий

- Обязательства из неосновательного обогащения

- Роль управления стоимостью проекта в системе управления проекта ( методы управления проектами)

- Социальная ценность права

- Значение управления коммуникациями в проекте

- Управление многоквартирным домом, осуществляемое товариществом собственников жилья либо жилищным кооперативом

- Понятие внешней среды бизнеса и ее структурообразующие элементы, значение в жизнедеятельности предпринимателей (все условия и факторы окружающей среды)

- Методологические проблемы затратного подхода (рыночные отношения)