Перспективы реформирования налогообложения НДС

Налог на добавленную стоимость (НДС) – один из ключевых налогов в налоговой системе Российской Федерации. НДС в значительной мере формирует федеральный бюджет. Сейчас ведутся активные дискуссии о том, увеличивать ли ставку налога на добавленную стоимость. При этом еще относительно недавно велась дискуссия, следует ли отменить НДС, заменив его налогом с продаж.

Налог на добавленную стоимость (НДС) – является одним из важнейших федеральных налогов в Российской Федерации. Налоговым кодеком РФ (ч.1 ст.13 НК РФ[1]) данный налог отнесен к федеральным (правила взимания которых устанавливаются только НК РФ на федеральном уровне, в НК РФ –это глава 21 «Налог на добавленную стоимость»[2]), согласно ст.50 Бюджетного кодекса РФ [3] НДС полностью зачисляется в федеральный бюджет.

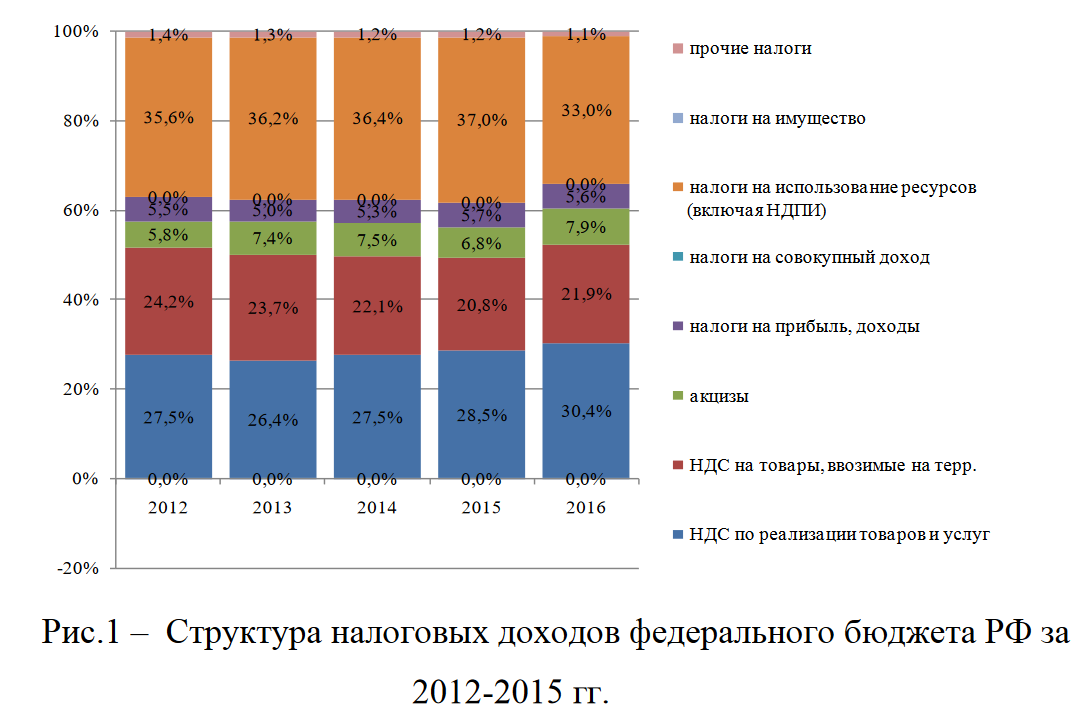

Важно, что доля НДС в федеральном бюджете – самая высокая среди всех налоговых доходов, что видно из рисунка 1 (по данным за 2012-2016 года):

Рис. 1 – Структура налоговых доходов федерального бюджета РФ за 2012-2016 гг.

Источник: составлено автором по данным об исполнения бюджета Минфина РФ [4]

Такая высокая доля (свыше 50% налоговых доходов федерального бюджета) означает крайнюю важность данного налога для бюджетной системы, а потому реформирование данного налога не может не повлиять на состояние данной системы.

В настоящее время отмечаются определенные проблемы, связанные с функционированием НДС.К таким проблемам специалистами отнесены: высокая трудоемкость, связанная с администрированием (в настоящее время работает АСК НДС-2 и внедряется АСК НДС-3, которые предполагают электронную отчетность по НДС, выверку данных книг покупок и продаж между контрагентами, при том, что возникает много технических ошибок при вводе плательщиками НДС этих данных)[5], длительный срок (до 3 месяцев) при использовании заявительного порядка возмещения НДС при применении ставки 0% (по экспорту товаров и по вывозу товаров в другие страны ЕАЭС), проблемы организации правильного раздельного учета НДС при применении разных ставок (0%, 10%, 18%) и по видам деятельности, освобожденным от НДС (и это часто является основанием отказа от возмещения НДС по экспорту [6]), разные налоговые ставки по НДС в разных странах ЕАЭС, имеющих единое экономическое пространство (например, 18 и 10% в России, 12% в Казахстане и 20 и 10% в Беларуси), что и усложняет, согласно действующему положению[7] о взиманию косвенных налогов в ЕАЭС, торговые операции между странами в едином экономическом пространстве[8].

Наличие всех этих проблем порождает дискуссии о том, какими должны быть дальнейшие направления реформирования НДС. Следует учесть, что НДС в России уже претерпел несколько реформ. Наиболее существенные его изменения имели место в 2004 - 2006 году, когда ставка налога была снижена ставка с 20 до 18%, отменено начисление и возмещение НДС «по оплате», изменен порядок возмещение НДС по капитальным вложениям. Эксперты на тот период заявляли, что потери федерального бюджета за счет влияния этих изменений как фактора составили 0,5 - 0,9% от суммы начисляемого налога [5, с.17] , и относительно незаметными они остались благодаря росту экономики. На сегодняшний день снижение налоговой ставки НДС не является актуальным, так как при слабом росте экономики (до 2018 года – имело место и снижение реального ВВП) такие потери для бюджета будут очень заметны. Поэтому остаются иные варианты реформирования, не связанные со снижением ставки. Идея замены НДС является одной из возможных решений реформирования, и это уже достаточно давно обсуждается в периодике [5]. Известно, что в налоговой системе США НДС не применяется, вместо него применяется налог с продаж (оборота), не являющийся возмещаемым налогом, отчего его администрирование намного более просто, не требует тех параллельных сверок, сложной налоговой отчетности, которая с 2014 года стала применяться в России. Вместе с тем, невозмещаемость налога с продаж делает экономически невыгодным процесс внутрикорпоративной реализации товаров (например, от дочерней компании торговому посреднику и т.п.), что тоже может рассматриваться как шаг к более прозрачной экономике. В тоже время, даже при сравнительно небольшой цепочке продажи одного товара («производитель – оптовая компания – розница») может производиться достаточно высокая наценка на товар, отчего крайне вероятен рост инфляции при применении такой схемы.

Повышение ставки НДС с 18% до 20 - 22% - также обсуждаемая ныне тема (одновременно со снижением прямых налогов).

На то, что в России достаточно низкая ставка НДС, которая ниже ставок, применяемых в странах ЕС, даже таких, как Литва, Латвия и Эстония, недавно вступивших в Евросоюз, то что она ниже ставки, которая применяется в Беларуси, ссылаются многие политики. Предполагается оставить систему начисления и администрирования такой, какая она есть, а увеличение ставки должно увеличить налоговые доходы федерального бюджета. При этом, повышение ставки НДС рассматривается параллельно с возможностью снижения ставки страховых взносов в ПФР, ФСС и ФОМС. Однако, по мнению Министерства финансов РФ, которое было высказано в марте 2017 года, такая мера негативно повлияет на инфляцию, увеличив ее в среднем на 2% [9]. Как раз поэтому предложение по увеличению ставки НДС, даже при одновременном снижении ставок страховых взносов или иных прямых налогов, встречает критику как со стороны экономистов, работающих в Правительстве РФ, так и со стороны независимых экспертов [10].

С учетом сказанного, по всей видимости, реформирование НДС должно происходить по следующим направлениям:

– дальнейшее улучшение налогового администрирования, его автоматизация для снижения возможностей допущения ошибок пользователям и (развитие электронных счетов-фактур через специальные сервисы, полноценная и правильная информация в Интернет о контрагентах для безошибочного ввода данных), развитие применения таких передовых форм налогового контроля как налоговый мониторинг для крупных предприятий (раздел V.2 НК РФ);

– освобождение большого количества малых предприятий, некоммерческих организаций от обязанностей уплаты НДС (сейчас предельная выручка в 3 млн. рублей в квартал для освобождения, а также 120 тыс.рублей в год

– для применения УСН, если по нормам гл.26.2 НК РФ организация может ее применять), предполагается предельную выручку для освобождения от обязанности уплаты НДС увеличить до более высокого уровня, и это снизит объем информации в системах налогового контроля, количество допускаемых ошибок за счет неучастия в данной системе таких организаций;

– унифицировать НДС в пределах ЕАЭС, постепенно приближаясь к единой информационной системе, единым ставкам и механизму взимания, чтобы упростить процедуру продажи товаров между странами, приблизить ее к «внутренней» реализации без необходимости заявительного возмещения НДС и прочих сложных моментов, которые имеются сейчас;

– усовершенствовать процедуры возмещение НДС по экспорту (ставке 0%), в частности, оптимальным было бы стимулирование развития экспортных компаний (посредников), для которых экспорт стал бы основным видом деятельности практически единственным видом реализации (с единой ставкой 0%), что облегчило бы ведение налогового учета (не требовалось бы вести его раздельно по разным ставкам), облегчило бы проверку, а, соответственно, была бы возможность ускоренной проверки заявлений таких организаций с возмещением им уплаченного поставщикам НДС.

Таким образом, можно сказать, что на сегодняшнем этапе вряд ли актуальными будет вопрос отмены НДС с заменой его налогом с продаж, либо вопрос снижения ставки НДС, поскольку в условиях кризиса снижаются бюджетные доходы в реальном выражении, и вряд ли для экономики от этого можно ожидать позитивный эффект. При этом, и повышение ставки НДС, даже при снижении ставок прямых налогов и страховых взносов, также опасно для современной российской экономики. Оптимальным будет развитие и совершенствование системы налогового администрирования и контроля при унификации ставок, механизма расчета налога, систем администрирования и контроля с другими странами ЕАЭС, и это должно решить значительную часть имеющихся проблем с применением НДС в России.

Библиографический список:

1. Налоговый кодекс Российской Федерации: часть 1 от 31 июля 1998 г. No 146-ФЗ (в ред. от 29.07.2017) // Собрание законодательства РФ. – 1998. - No31. - Ст. 3824

2. Налоговый кодекс Российской Федерации: часть 2 от 5 августа 2000 г. No 117-ФЗ (в ред. от 29.07.2017) // Собрание законодательства РФ. - 2000. - No32. - Ст. 3340.

3. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. No 145-ФЗ (в ред. от 29.07.2017) // Собрание законодательства РФ. - 1998. - No 31. - Ст. 3823.

4. Федеральный и консолидированный бюджет Российской Федерации (отчеты об исполнении) [Электронный ресурс] // Министерство финансов РФ.

– URL: https://www.minfin.ru/ru/statistics/(дата обращения 15.08.2017)

5. Кузьмичева И.А. Налог на добавленную стоимость: проблемы и возможные пути развития / И.А. Кузьмичева, М.А. Быкова // Фундаментальные исследования. - 2014. - No8(часть 4). - С.923-927.

6. Возмещение экспортного НДС. Почему не возмещают и как этого избежать [Электронный ресурс] // Экспортеры России.

- URL: http://www.rusexporter.ru/materials/3279/ (дата обращения 15.08.2017)

7. Протокол о порядке взимания косвенных налогов и механизме контроля заих уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение No 18 к Договору о Евразийском экономическом союзе) (Астана, 29 мая 2014 г.) // Официальный портал правовой информации.

– URL: www.pravo.gov.ru (дата обращения 15.08.2017)

8. Экспорт в страны Таможенного союза: НДС - вопросы и не только [Электронный ресурс] // Главная книга.

- URL: http://glavkniga.ru/elver/2013/13/1100-

eksport_strani_tamozhennogo_souza_nds_voprosi_ne_toliko.html (дата обращения 15.08.2017)

9. Фаляхов Р. Минфин разгонит инфляцию. Силуанов: увеличение НДС до 22% вызовет разовый рост инфляции на 2% [Электронный ресурс] // Газета.ру.

- URL: https://www.gazeta.ru/business/2017/03/13/10573835.shtml (дата обращения 15.08.2017)

10. Что даст унификация ставок НДС и страховых взносов [Электронный ресурс] // РБК.

- URL: http://www.rbc.ru/newspaper/2017/03/16/58c928c69a7947df94f9fa7a (дата обращения 15.08.2017)

- Классификация, назначение и возможности ИС в страховании

- Модели представления знаний: фреймы

- «Дикий» лоббизм в России и проблемы его политико-правового упорядочения и «окультуривания»

- Роль и место России в мировом историческом пространстве

- Правовые последствия признания гражданина банкротом

- Современный этап развития науки о менеджменте в России

- Особенности предпринимательства как вида деятельности

- Формирование перечня качеств и компетенций, необходимых лидерам в сфере гостиничного сервиса

- Виды стоимости

- Международные стандарты оценки

- История развития оценочной деятельности в РФ и в мире

- Биография и научно-практическое наследие Гаррингтона Эмерсона