Использование модели Value-at-Risk в управлении рисками портфеля активов

В данном эссе предлагается обзор модели Value-at-Risk, являющейся распространенным инструментом оценки ценового, валютного и кредитного рисков, а также риска ликвидности.

Наиболее важное применение модель находит в банковской сфере, где её использование предписывается базельскими стандартами банковскго регулирования, кроме того, данный класс моделей активно используется для управления портфелем рисковых финансовых инструментов, например, деривативов, а также на предприятиях реального сектора, в которых внедрена практика управления рыночными и финансовыми рисками.

Объектом и предметом исследования при построении модели являются, сооветственно, проблема управления портфелем рисков предприятия/финансовых активов и конкретная вариация модели Value-at-Risk, призванная устранить недостатки оригинальной постановки.

Идейно подход подразумевает нахождение денежной оценки величины, которую не превысят ожидаемые потери в течение определенного периода времени с заднной вероятностью.

Структура данных, используемых для построения модели представляет собой наблюдения временного ряда, например, дневные доходности акции или портфеля акций.

Формальное описание модели строится следующим образом:

По сути VaR это квантиль уровня для распределения потерь.

Математические методы, используемые для расчета модели, представляют собой концепции теории вероятностей и статистики, а также методы линейной алгебры для проведения вычислений. Показатель VaR можно посчитать с помощью исторического и ковариационного методов, а также метода Монте-Карло.

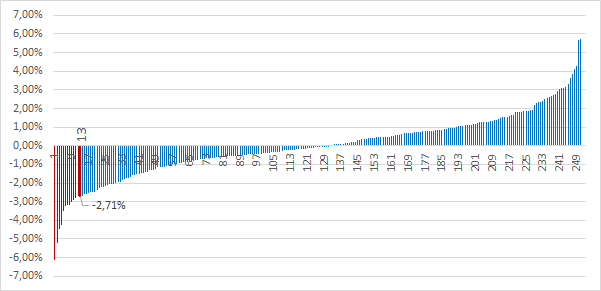

В качестве практического примера модели можно привести использование подхода на прмере дневных доходностей компании Apple:

Для начала за год (252 торговых дня) собираются дневные котировки закрытия, затем они преобразовываются в дневные доходности и строится вариационный ряд от самой большой просадки до самого большого дневного роста.

Рис. 1 Дневные доходности акций Apple

Далее мы выбираем порог, с которым хотим делать прогноз, например, 95%, т.е. мы отбрасывем 5% сильнейших потерь или примерно 13 дней. Таким образом, для данного примера получается, что в 13-й по степени неблагоприятности доходности закрылся с потерями на уровне -2,71%. Таким образом, с 95%-й вероятностью можно утверждать, что на горизонте года акции компании не потеряют более 2,71%.

Список литературы:

- Dr. Pasquale Cirillo. Online Lecture “The VaR and its derivations: Introducing the Value-at-Risk”. Delft university of thechnology (URL: https://courses.edx.org/c4x/DelftX/TW3421x/asset/Week3_var_1_slides.pdf)

- VaR как способ оценки риска. Исторический метод (URL: https://habr.com/post/315154/)

- Оптимизация портфеля финансовых активов с использованием нечетких и нечетко-случайных моделей

- Оказание психологической помощи персоналу организаций (живой медали)

- Организационная психология как научный менеджмент (Превращение индивида в профессионала

- Системный подход в управление проектами

- Для меня быть лидером-это значит… (мнению членов команды)

- Особенности искусства XX века (знакомство с особенностями искусства)

- Правовое регулирование рекламной деятельности: введение в проблему (юридической литературе)

- Проблемы оценки рыночной стоимости коммерческой недвижимости (здания, сооружения или земельные участки)

- Перспективы борьбы с преступностью

- Виды работ, которые Вам нравятся и/или работу своей мечты

- Ваша лучшая поездка/поход куда-либо (в музей, театр, в какое – либо интересное место/город, страну)

- УНИДРУА на службе международного частного права