Анализ собственных финансовых ресурсов на примере корпорации телекоммуникационной отрасли

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов.

Управление любым объектом требует, прежде всего, знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествовавшие настоящему. Лишь получив достаточно полную и достоверную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития объектов на будущие периоды. Высказанное положение относится к предприятиям, фирмам вне зависимости от их роли, масштаба, вида деятельности, формы собственности.

- Формирование полной и достоверной информации о финансовых результатах от хозяйственной деятельности организации для внутреннего и внешнего пользования;

- Обеспечение информацией о финансовых результатах организации для контроля за соблюдением предприятием законодательства Российской Федерации при осуществлении им хозяйственных операций;

- Оценка динамики полученных показателей прибыли (убытка), характеристика образования и распределения их фактической величины;

- Формирование базы для расчета налога на прибыль;

- Обеспечение информацией для оптимизации получения и использования прибыли;

- Разработка финансовых стратегий и мероприятий, которые направлены на снижение себестоимости и увеличение прибыли;

- Выявление отклонений фактического использования прибыли от планируемого, установление причин и последствий.

Одно из важнейших направлений учета финансовых результатов - это создание полной и достоверной информации об операциях, связанных с формированием финансовых результатов организации. Проверкой отчетности компании на её достоверность призван аудит.

Основной целью аудита финансовых результатов является выражение мнения аудитора о достоверности статей финансовой (бухгалтерской) отчетности.

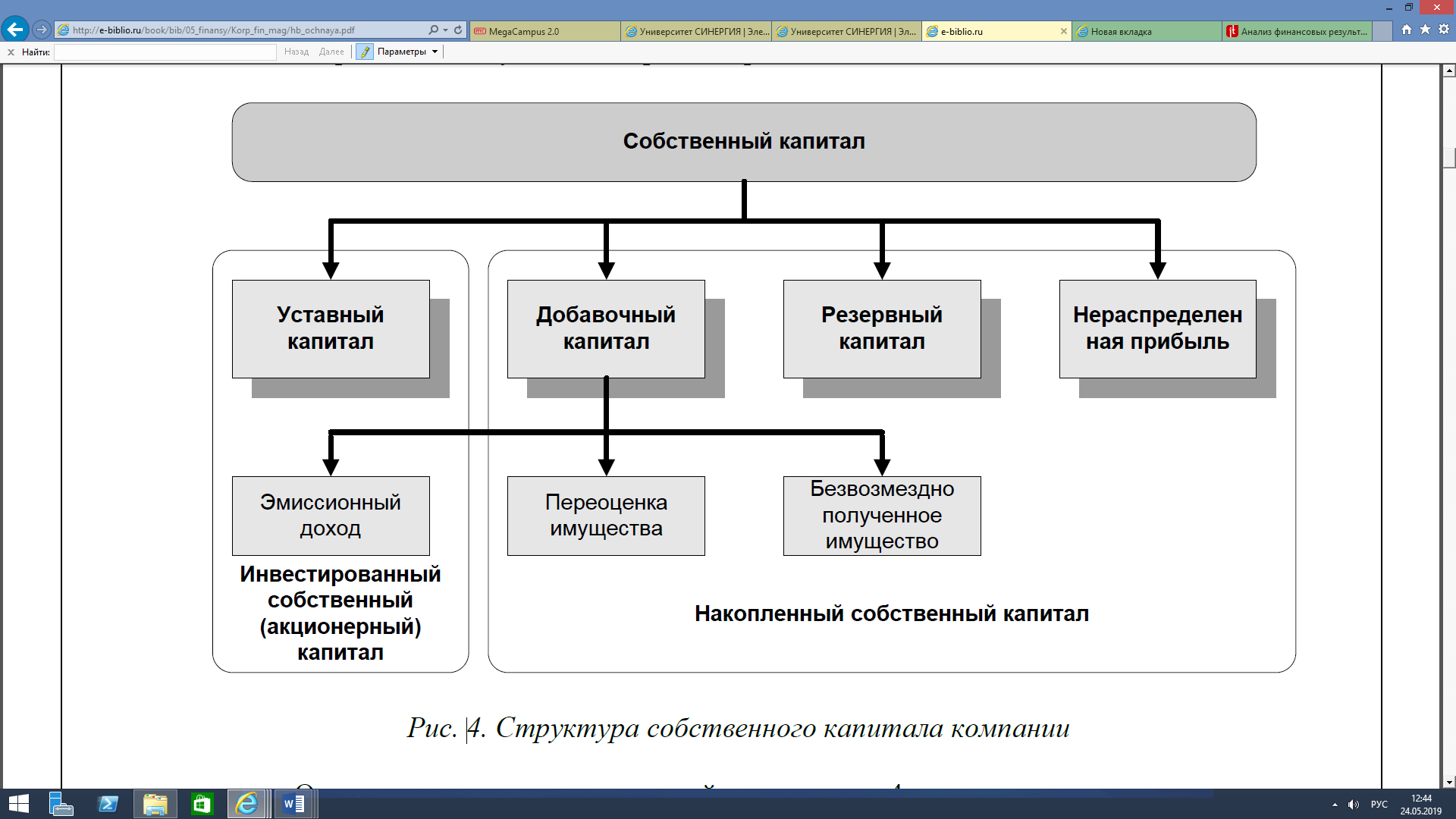

Далее необходимо разобраться с понятием собственного капитала, который подразумевает капитал, принадлежащий компании на правах собственности и гарантирующий интересы его кредиторов. Структурно собственный капитал можно разбить на две основные группы: инвестированный (акционерный) – вложенный собственниками компании и накопленный – сформированный за счет результатов работы менеджмента компании. Представление структуры капитала таким образом позволяет нам оценивать с одной стороны заинтересованность собственников в развитии бизнеса, а с другой – эффективность действующей команды менеджеров, что является весьма важным с позиции привлечения публичного финансирования. [1]

Рис. 1. Структура собственного капитала компании

Также стоит разобраться с понятием заемных средств. К их источникам относятся долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, включая авансы, полученные от покупателей и заказчиков, расчеты с учредителями по выплате доходов, прочие краткосрочные пассивы.

Долгосрочные кредиты и займы (на срок свыше одного года) выдаются, как правило, с целью технического совершенствования и улучшения организации производства и т.д. Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Кредиторская задолженность возникает вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия второму погашается по истечении определенного периода. Стоит отметить, что анализ движения заемного капитала следует начинать с изучения движения его источников: кредитов банков, займов и кредиторской задолженности.

Далее необходимо разобраться с понятием добавочного капитала, который подразумевает эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций за вычетом издержек по их продаже), суммы от до оценки; внеоборотных активов, сумма ассигнований из бюджета, использованная на финансирование капитальных вложений, стоимость безвозмездно полученного имущества.

Что касается резервного капитала, то он предназначен для покрытия непредвиденных потерь (убытков), а также для выплаты доходов инвесторам, когда не хватает прибыли на эти цели. Основным источником образования резервного капитала служит прибыль.

В балансе существует термин нераспределенной прибыли. Данный термин обозначает действительно чистую прибыль, которая (как следует из названия) не была распределена между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов. Стоит отметить, что решение о том, как распределять этот доход, принимается исключительно собственниками.

Разобравшись с основными понятиями анализа финансовых результатов, стоит перейти непосредственно к самой организации, которая представляет свои услуги в телекоммуникационной отрасли. Стоит отметить, что телекоммуникационная отрасль в настоящее время — это наиболее быстрорастущая отрасль практически в любой стране. Технологический прогресс в целом и в беспроводных технологиях в частности, а также развитие Интернет-технологий привели к значительному росту телекоммуникационной отрасли. В условиях современной глобальной экономики именно телекоммуникационная отрасль обеспечивает международную конкурентоспособность страны и является одним из ключевых факторов стабильного экономического роста.

Для примера возьмем ПАО «Ростелеком», который оказывает услуги на базе собственной высокотехнологичной магистральной сети, которая позволяет предоставлять голосовые услуги, а также услуги передачи данных и IP-приложений физическим лицам, корпоративным клиентам, российским и международным операторам.

В открытых источниках есть данные о бухгалтерской отчетности юр. лица ПАО «Ростелеком» есть данные 2014/15 года. Уставный капитал Компании на конец 2014 года составлял 7 280 089 рублей и был представлен 2 669 204 301 обыкновенной именной бездокументарной акцией номинальной стоимостью 0,0025 рубля каждая и 242 831 469 привилегированными именными бездокументарными акциями типа «А» номинальной стоимостью 0,0025 рубля каждая.

Решение об уменьшение уставного капитала путем погашения казначейских акций было принято 15 июня 2015 года на Годовом общем собрании акционеров ПАО «Ростелеком» по итогам работы Компании в 2014 году. Погашенные казначейские акции были выкуплены Компанией в начале 2014 года в ходе реорганизации в форме выделения интегрированного мобильного бизнеса в дочернюю компанию ЗАО «РТ-Мобайл».

Таким образом, уставный капитал Компании на 31 декабря 2015 года составляет 6 961 200 рублей и представлен 2 574 914 954 обыкновенной именной бездокументарной акцией номинальной стоимостью 0,0025 рубля каждая и 209 565 147 привилегированными именными бездокументарными акциями типа «А» номинальной стоимостью 0,0025 рубля каждая.

Далее проводится Анализ структуры баланса предприятия. Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния предприятия. Анализ активов и пассивов баланса позволяет проследить динамику их состояния в анализируемом периоде. Для анализа используется горизонтальный и вертикальный анализ.

Для начала прописывается аналитический баланс активов ПАО «Ростелеком», далее аналитический баланс пассивов ПАО «Ростелеком».

Следующим этапом является Анализ показателей платёжеспособности и ликвидности. Ликвидность – одна из важнейших характеристик финансового состояния предприятия, которая определяет возможность своевременно оплачивать долги, счета и является одним из показателей банкротства. Ликвидность баланса выражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путём установления равенства между обязательствами предприятия и его активами. Активы баланса группируются по превращению их во времени в денежную сумму.

Активы делятся:

Группа А1: Наиболее ликвидные активы:

- денежные средства и краткосрочные финансовые вложения.

Группа А2: Быстро реализуемые активы:

- дебиторская задолженность;

- прочие оборотные активы.

Группа А3: Медленно реализуемые активы:

- запасы;

- НДС;

- Долгосрочные финансовые вложения, которые нужно взять из внеоборотных активов.

Группа А4: Труднореализуемые активы:

- внеоборотные активы, за исключением долгосрочных финансовых вложений.

Пассивы делятся:

Группа П1: Наиболее срочные обязательства:

- кредиторская задолженность;

- прочие краткосрочные обязательства.

Группа П2: Краткосрочные пассивы:

- краткосрочные кредиты и займы;

- оценочные обязательства.

Группа П3: Долгосрочные пассивы:

- долгосрочные кредиты и займы.

Группа П4: Постоянные пассивы:

- собственный капитал;

- доходы будущих периодов из 5 раздела.

Для анализа ликвидности баланса сопоставляются группы активов с одноимёнными группами пассивов.

Баланс считается абсолютно ликвидным если:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Далее сравниваем полученные результаты с системой неравенства. Для обобщения показателей финансовой устойчивости ПАО «Ростелеком» необходимо рассчитать частные коэффициенты ликвидности.

Следующим этапом является анализ финансовой устойчивости предприятия. Основной целью проведения анализа финансового состояния организации является получение объективной оценки их платёжеспособности, финансовой устойчивости, деловой активности, эффективности деятельности.

Финансовая устойчивость – способность предприятия функционировать, развиваться, сохранять равновесие между активами и пассивами, обеспечивая его платёжеспособность и инвестиционную привлекательность в долгосрочной перспективе. [2]

Для оценки финансовой устойчивости с помощью абсолютных показателей проводят анализ обеспеченности запасов источниками их формирования.

Далее выявляется тип финансовой устойчивости исследуемого предприятия. Одним из самых важных показателей, характеризующих финансовую устойчивость предприятия, является разница между величиной источников средств и величиной запасов.

Исходя из вышеперечисленного, можно сказать, что основной целью проведения анализа финансового состояния является получение объективной оценки о платежеспособности организации, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности, своевременное выявление проблемных участков в деятельности предприятия и предупреждение наступления кризисного состояния. Данная тема «Анализ финансовых результатов» актуальна в настоящее время, так как финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Одной из наиболее значительных является задача построения эффективной системы корпоративного управления, которая заключается в защите интересов акционеров и достижения ситуации, когда все действия компании совершаются на условиях, максимально выгодных для нее. При этом построение такой системы компании следует проводить в рамках Кодекса корпоративного поведения, в частности выстроить прозрачные взаимоотношения с миноритарными акционерами, между советом директоров и топ–менеджментом.

Библиографический список:

- Волнин. В.А., Борисова О.В. Корпоративные финансы (Магистратура). М.: Москва, 2011. 130 с.

- Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственной деятельности. М.: Дашков и К, 2018. 248 с.

|

1 |

Цатурян Э.Д. |

Дата «______» _________________ 201___ г

Номер учебной группы _________________

Балл за работу_________________________

Подпись преподавателя ________________

-

Волнин. В.А., Борисова О.В. Корпоративные финансы (Магистратура). М.: Москва, 2011. 14 с. ↑

-

Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственной деятельности. М.: Дашков и К, 2018. 248 с. ↑

- Психологические зарисовки «Cogito ergo sum

- Архитектура: понятие, история, основные области

- Проблемы выбора работы: интерес или деньги?

- Биография и научно-практическое наследие Честера Бернарда

- Особенности перевода художественных текстов

- The importance of management in modern society

- Право граждан на достойный уровень жизни и его реализация в сфере социального обеспечения. Прожиточный минимум.

- Понятие иностранной организации и особенности ее налогово-правового статуса

- Один день из жизни достигнутой цели

- Значение вербальной и невербальной коммуникации в процессе продажи

- Постоянные клиенты

- Теории происхождения права