Управление запасами на примере Вагонного ремонтного депо Магнитогорск

Содержание:

Введение

Запасы, являясь одним из экономических ресурсов организации, влияют на её производственные возможности. Вместе с тем запасы характеризуются более высоким уровнем ликвидности, чем другие виды материальных ресурсов, поэтому они во многом определяют степень ликвидности и финансовой устойчивости самой организации. Анализ запасов позволяет уточнить выводы о финансовой устойчивости организации на основе анализа состава, структуры и стратегии финансирования запасов.

Учет материально-производственных запасов имеет достаточную актуальность в настоящее время, поскольку материалы являются неотъемлемой частью практически любого предприятия. Особенно это актуально на производственных предприятиях, так как порой оборот материалов на них достигает нескольких миллиардов рублей за квартал.

Увеличение запасов на складах ведет к «замораживанию» части материальных ресурсов, замедляет их оборот и создает искусственный дефицит предметов труда; повышает издержки обращения, связанные с хранением запасов сырья и материалов; уменьшает прибыль предприятий и, в конечном счете, снижает эффективность общественного производства. С другой стороны, заниженные производственные запасы могут оказаться недостаточными для обеспечения непрерывности и ритмичности производственного процесса и также привести к убыткам, связанным с простоями, невыполнением производственных заданий или выполнением их с опозданием. Поэтому, должен быть создан оптимальный запас средств производства.

Организация анализа производственных запасов - один из наиболее сложных участков учетной работы. На промышленном предприятии номенклатура материальных ценностей исчисляется десятками тысяч наименований, а информация по учету производственных запасов составляет более 30% всей информации по управлению производством. Неотъемлемой частью учета производственных запасов является экономический анализ их использования, который углубляет поиски резервов повышения эффективности производства.

В связи с актуальностью поставленных вопросов именно тема управления запасами, повышение эффективности их использования предлагается к исследованию в данном реферате.

Объектом исследования является Вагонное ремонтное депо Магнитогорск ЮУРДРВ – филиал ОАО «РЖД».

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ЗАПАСОВ

1.1 Определение запасов, их классификация

Производственные запасы представляют собой совокупность сырья и основных материалов, вспомогательных материалов, покупных и собственных полуфабрикатов, топлива, запчастей, тары, инструмента и инвентаря. Таким образом, производственные запасы - это часть оборотных средств организации, приобретенных ею для осуществления производственного процесса, но еще не включенных в этот процесс, не поступивших на рабочие места.

С одной стороны, запас формируется в результате пополнения товарно-материальных ценностей входящим материальным потоком (поставками), с другой стороны, за счёт отгрузок (поставок, продаж, реализации), которые формируют выходящий материальный поток (рисунок 1.1).

Запас

Входящий материальный поток

Выходящий материальный поток

Поставка

Потребление

Рисунок 1.1 – Модель формирования запаса

Главная цель создания запаса – обслуживание заказов потребляющего звена (потребителя, клиента, покупателя). Поэтому, если характеристики входящего материального потока полностью совпадают с характеристиками выходящего материального потока, запас не образуется. Входящие товарно-материальные ценности сразу же передаются потребителю.

Прежде всего запасы можно разделить по видам товарно-материальных ценностей:

- сырьё и материалы;

- незавершённое производство;

- готовая продукция.

По месту нахождения запасы делятся на производственный и товарный.

Товарный запас находится у организаций-изготовителей на складах готовой продукции, а также в каналах сферы обращения. Товарный запас необходим для бесперебойного обеспечения потребителей товарно-материальными ценностями.

Производственный запас предназначен для использования в процессе производства. Он должен обеспечивать бесперебойность производственного процесса. Производственный запас учитывается в натуральных, условно-натуральных и стоимостных измерителях. К нему относятся неиспользованные и не подвергнутые переработке предметы труда. Для осуществления непрерывного процесса обращения средств в организации необходимы определённые производственные запасы.

Производственные запасы меняют свой размер - они постепенно вовлекаются в кругооборот в организации, перестают быть запасами. Но поскольку запасы замещаются другими партиями товаров, то есть регулярно возобновляются, они являются постоянно существующей величиной, размер которой варьируется в зависимости от конкретных обстоятельств и условий деятельности организации.

1.2 Источники финансирования и пополнения запасов

Основными источниками запасов предприятия являются: уставный капитал, прибыль коммерческой организации, краткосрочные кредиты и займы, кредиторская задолженность, устойчивые пассивы, привлеченные средства, безвозмездные поступления, бюджетные ассигнования. Среди источников пополнения запасов можно выделить собственные, заемные и привлеченные.

К собственным источникам относят уставный капитал, прибыль коммерческой организации. Уставный капитал формируется учредителями в момент создания коммерческой организации, но может быть расширен по решению учредителей и в процессе деятельности организации. Прибыль коммерческой организации является чистым доходом, и при реинвестировании ее в деятельность организации, - одним из важнейших источников оборотных средств. Реинвестирование возникает по решению учредителей, направить прибыль не на дивиденды, а на обновление и расширение деятельности организации.

Заемные средства представлены кредитами и займами. Если для финансирования приобретения и создания основных средств необходимо привлечение долгосрочных кредитов и займов (сроком более чем на 12 месяцев), то для финансирования оборотных средств коммерческой организацией привлекаются краткосрочные кредиты и займы (сроком не более чем на 12 месяцев).

1.3 Основные методы анализа запасов

1.3.1 Метод АВС

Сущность АВС-анализа заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций, и для каждой выделенной категории формируются свои методики управления запасами. Обычно прибегают к трехступенчатому ранжированию номенклатурных позиций: на классы A, B и C. Можно сказать также, что для различных категорий номенклатурных позиций устанавливаются различные уровни контроля за их запасами.

ABC-анализ базируется на принципе Парето, сформулировавшего правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Часто еще сформулированное Парето правило именуют правилом 80/20, что можно истолковать следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80% контролировать систему (т. е. запасы в нашем случае).

Метод АВС требует наличие классификатора номенклатуры запаса. Анализ выполняется в несколько этапов:

- выбор критерия классификации. Этот этап является единственным неформализованным шагом. Выбор критерия зависит прежде всего от стратегии компании. Среди основных критериев выделяют: годовой объем использования (потребления) номенклатурных позиций в стоимостном выражении; цена единицы номенклатурной позиции; дефицитность номенклатурной позиции; требования к хранению номенклатурной позиции (специальные требования к температурному режиму, влажности и т. п.); срок хранения;

- расчёт нарастающего итога значения критерия классификации по номенклатурным позициям. Удельный вес значения конкретного критерия классификации рассчитывается как отношение значения критерия каждой позиции к итоговой сумме значения критерия классификации. Затем определяется нарастающий итог для каждой позиции. Для этого удельный вес первой позиции номенклатуры переписывается, а для последующих номенклатурных позиций производится суммирование нарастающего итога предыдущей позиции с удельным весом текущей позиции;

- выделение классификационных групп. Выделение групп классификации в классическом АВС-методе проводится на основе закона Парето. Позиции, имеющие до 80% нарастающего итога критерия классификации, относятся к группе А. В группу В включаются позиции, имеющие от 80 до 95% нарастающего итога. Оставшиеся номенклатурные позиции включаются в группу С.

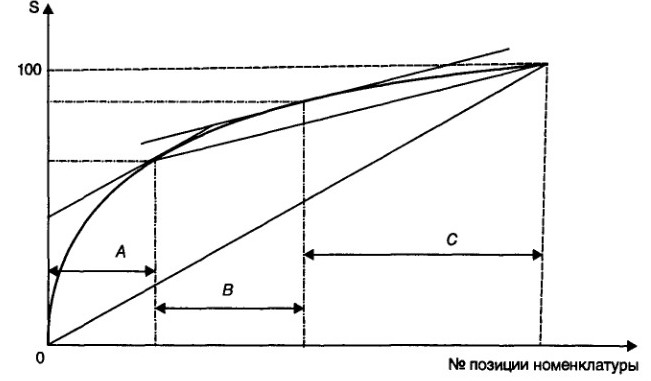

АВС-метод привлекателен объективностью группирования номенклатуры запаса на значимые позиции. Следовательно, при решении вопроса о числе и границах групп следует прибегать не к экспертным оценкам, а к максимально формализованным процедурам. Популярным инструментом является метод построения кумулятивной кривой (линии нарастающего удельного веса). Он заключается в построении на базе таблицы АВС-классификации графика кривой взаимосвязи качественных и количественных значений. Такая кривая представлена на рисунке 1.2.

Рисунок 1.2 – Кумулятивная кривая АВС-классификации

Далее необходимо соединить прямой крайние точки кривой и найти точку касания параллельной полученной прямой линии. Эта точка будет определять группу номенклатуры, для которой характер накопления качественного критерия однороден. Эта точка определит границы группы А (рисунок 1.3).

Рисунок 1.3 – Иллюстрация определения числа и границ групп

Далее процедура повторяется, соединяется прямой начальная и конечная точки оставшейся части кривой и фиксируются границы следующей группы, проводя прямую, параллельную получившейся прямой в точке касания с кривой.

Описанный алгоритм позволяет автоматически определять границы и число групп, но не исключает анализа получившейся классификации руководителем или специалистом в целях внесения необходимых корректив. Тем не менее акцент на максимальную объективность аналитической процедуры даёт гарантии эффективного применения классификации в будущем.

АВС-классификация позволяет максимально алгоритмизировать принятие управленческих решений в отношении движения запаса.

В зависимости от того, с запасом какого вида мы имеем дело, рекомендации имеют различный характер. Рекомендуемый уровень обслуживания потребности в А, В и С группах номенклатуры может быть различным. Однозначен приоритет группы А в уровне обслуживания. Группа В имеет более низкий уровень обслуживания, а группа С – наименьший.

Приоритетное внимание к группе А выражается в повышении уровня контроля над состоянием запаса. Эта политика требует использования модели управления запасами с фиксированным уровнем заказа, либо модели с установленной периодичностью пополнения запаса до постоянного уровня. Группа С – группа наименьшего приоритета – довольствуется периодическим контролем, который реализуется в модели управления с фиксированным интервалом времени между заказами, модели «минимум-максимум».

В таблице 1.1 приведены рекомендации, принятые к использованию на некоторых зарубежных предприятиях.

Таблица 1.1 – Рекомендации по управлению запасами АВС-классификации

|

Группа А |

Группа В |

Группа С |

|

Вариант а |

||

|

Группа высшего приоритета |

Обычный порядок управления запасами |

Группа низшего приоритета |

|

Максимально точный прогноз |

Использование экономичного размера заказа |

Большие объёмы заказа |

|

Точное определение объёма заказа |

Обычный контроль |

Простейший вид контроля |

|

Тщательный контроль уровня запаса |

Отсутствие или незначительный учёт информации |

|

|

Точный учёт информации |

||

|

Вариант b |

||

|

Тщательный контроль уровня запаса |

Тщательный контроль уровня запаса |

Тщательный контроль уровня запаса |

|

Вариант с |

||

|

Еженедельная инвентаризация 6% единиц группы |

Еженедельная инвентаризация 6% единиц группы |

Еженедельная инвентаризация 6% единиц группы |

|

Вариант d |

||

|

Инвентаризация 6 раз в год |

Инвентаризация 6 раз в год |

Инвентаризация 6 раз в год |

|

Уровень обслуживания 99,5% |

Уровень обслуживания 99,5% |

Уровень обслуживания 99,5% |

|

Модель управления запасами с фиксированным размером заказа |

Модель управления запасами с фиксированным размером заказа |

Модель управления запасами с фиксированным размером заказа |

|

Горизонт планирования - неделя |

Горизонт планирования - неделя |

Горизонт планирования - неделя |

|

Вариант е |

||

|

Запасы хранятся в достаточном количестве на местных складах |

Запасы хранятся в достаточном количестве на местных складах |

Запасы хранятся в достаточном количестве на местных складах |

1.3.2 Метод XYZ

XYZ-анализ – математически-статистический метод, позволяющий анализировать и прогнозировать стабильность продаж отдельных видов товаров и колебания уровня потребления тех или иных ресурсов. Этот метод обычно применяется для ранжирования и группирования ассортиментных позиций по степени прогнозируемости объема спроса или оборачиваемости товара.

Метод классификации номенклатуры запаса XYZ в отличие от АВС-метода никогда не был связан с конкретными закономерностями или объективными взаимодействиями между качественными и количественными характеристиками объектов. Метод XYZ основывается на здравом смысле лица, проводящего классификацию, или руководства организации, хотя и использует однозначный приём разделения номенклатуры на группы. Поскольку здравый смысл – понятие довольно расплывчатое, в распределении групп X, Y и Z никогда не было однозначного соотношения.

Метод XYZ не имеет универсального характера, свойственному АВС-методу, который может быть применён к широкому спектру объектов. Классификация XYZ была предложена исключительно в целях классификации номенклатуры материальных ресурсов, незавершённого производства и готовой продукции.

В отличие от АВС метод XYZ использует единственный показатель – характеристику потребности в запасе. Независимо от того, каким образом рассчитывается эта характеристика, ориентация метода XYZ на потребность в запасе делает его классическим инструментом не только классификации запаса, но и анализа состава и управления движением запасов в организации.

Для получения количественной оценки характеристики потребности требуется воспользоваться статистическим рядом отгрузок. В классическом варианте метода XYZ показателем, описывающим потребность в запасе, является коэффициент вариации V, представляющий собой отношение значения среднеквадратичного отклонения ряда к среднеарифметическому значению.

Для группировки номенклатуры используется общепризнанная классическая шкала, приведённая в таблице 1.2.

Таблица 1.2 – Варианты классифицирования номенклатуры методом XYZ

|

Группа |

Классический принцип |

Возможный принцип |

Принцип с использованием Vср |

|

X |

V<10% |

V<15-20% |

V< Vср |

|

Y |

10%<V<25% |

15-20%<V<40-45% |

V= Vср |

|

Z |

V>25% |

V>40-45% |

V> Vср |

Выделение группы Х по десятипроцентной изменчивости требует высокой стабильности спроса по номенклатуре готовой продукции, не часто достижимой в большинстве организаций. При классификации запаса материальных ресурсов, обеспечивающих производственный процесс, столь низкий уровень изменчивости вполне допустим.

Выделение группы Y с ориентацией на границы коэффициента вариации от 10 до 25% гарантирует выделение группы номенклатуры, имеющей ярко выраженные тенденции потребления (роста, падения или стабилизации). При этом, учитывая партионность отгрузок, границы изменчивости, признанные как классические, явно узки для современной практики. Их использование приводит к выведению в группу Z таких позиций, которыми можно управлять на основе оптимизационных моделей, рекомендуемых для группы Y.

Всё же при установлении границ изменчивости групп X, Y и Z не следует отходить от классического образца, так как главное достоинство метода XYZ, как и метода АВС, - в однозначности предлагаемого механизма классифицирования, что позволяет избежать субъективных оценок и ошибок в дальнейшей работе.

Запас группы Х характеризуется высокой стабильностью спроса. Этот факт позволяет наладить работу с поставщиком таким образом, чтобы характеристики поставки максимально соответствовали требуемым характеристикам потребления. Запас является средством сглаживания расхождения характеристик спроса и поставки, обеспечивающей спрос. Следовательно, в группе Х, для которой расхождение характеристик поставки и спроса может быть минимальным, минимизация является единственно верным подходом к управлению запасами данной группы номенклатуры.

При этом необходимо учесть, что минимизация как подход к управлению не требует минимизации размера запаса. Главное в минимизации – акцент на налаживание взаимоотношений с поставщиком, результатом которого будет поставка, близкая к схеме «точно в срок». Запас группы Х может рассматриваться как отрицательное явление в организации.

Потребление продукции номенклатуры запаса по группе Y имеет явно выраженные тенденции. Сезонные колебания, устойчивый рост или снижение – типичные характеристики спроса на эти позиции. Успешная организация поставок по схеме «точно в срок» маловероятна. Запас этой группы выполняет свою основную функцию – служит буфером, сглаживающим расхождение характеристик возможных поставок и имеющегося спроса. Главным является вопрос оптимизации уровня запаса, который должен обеспечить заданный уровень обслуживания потребителей при минимуме общих затрат на его создание и поддержание.

Таким образом, в отношении группы Y должен применяться подход, основанный на оптимизации уровня запаса. Запас группы Y необходим для поддержания обслуживания потребителей. Главный акцент – на расчёт оптимального уровня запаса.

К группе Z относятся номенклатурные позиции, не имеющие ни тенденций, ни постоянства спроса. Следовательно, прогноз потребности в этих позициях возможен довольно низкой точностью. В такой ситуации оптимизационный подход к управлению запасами принципиально непригоден, так как лишён расчётной базы. Выбор остаётся между минимизацией (вплоть до исключения) или максимизацией (исходя из имеющихся финансовых возможностей) запаса группы Z. Вопрос должен быть решён на основе серьёзного обсуждения работниками или руководителями возможных последствий решения. Например, часто представительский товар относится к группе Z, но не может быть исключён из состава запаса, так как его отсутствие может повлечь сокращение продаж товаров группы Y и X. Иногда выделение группы Z помогает руководству убедиться в целесообразности удаления из номенклатуры продаж позиций, появившихся там случайно или под влиянием прекративших действовать временных факторов.

1.3.3 Использование матрицы АВС-XYZ при управлении запасами

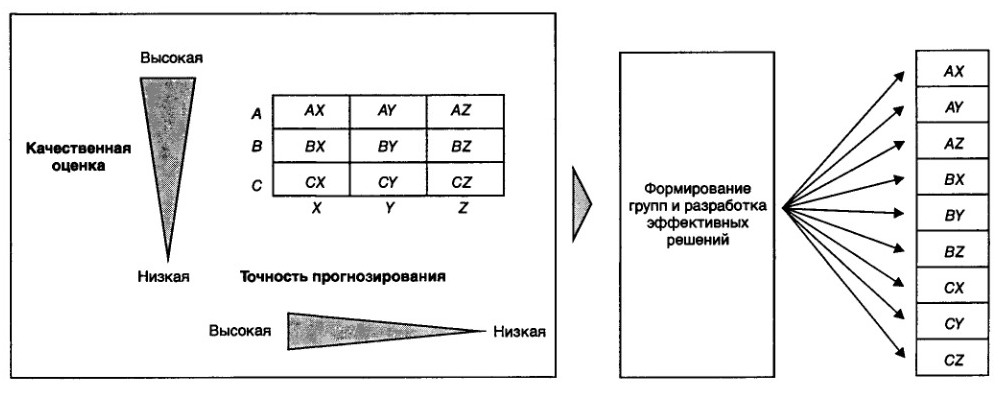

Объединение результатов АВС- и XYZ-классификаций в матрице АВС-XYZ – популярный и очень информативный инструмент управления запасами. На рисунке 1.4 приведена иллюстрация общепризнанного варианта составления такой матрицы.

В каждую ячейку матрицы АВС-XYZ попадают те позиции номенклатуры запаса, которые были отнесены к каждой из двух указанных в ячейке групп номенклатуры.

Очевидно, что не все ячейки матрицы АВС-XYZ будут заполнены. Если в АВС-классификации присутствие групп А, В и С обязательно, то при классификации XYZ вполне возможно отсутствие одной или даже двух групп. Как отмечалось выше, классификация XYZ отвечает некоторому «здравому смыслу» в организации бизнеса. Если бизнес имеет традиционный характер, в идеальном случае будет преобладать группа Х, группа Y может быть представлена незначительно, а группа Z отсутствовать. Если бизнес ориентирован на новую продукцию или выход на новые рынки сбыта, группа Х может отсутствовать, а преобладать группа Y и(или) Z.

Сам характер заполнения матрицы АВС-XYZ может многое сказать менеджерам о состоянии работы в организации. Отсутствие групп АХ и АY может вызвать серьёзные вопросы в традиционном бизнесе – это свидетельствует об отсутствии стабильного и эффективного характера работы. Наличие группы ZC по номенклатуре готовой продукции должно обсуждаться с руководителями службы маркетинга, рекламы, отдела продаж и технического отдела.

Рисунок 1.4 – Иллюстрация составления матрицы АВС-XYZ

Общие рекомендации по работе с запасами групп АВС-классификации и выбор подходов к управлению запасами X, Y и Z групп могут быть объединены для выбора конкретных решений в работе с запасами номенклатуры матрицы АВС-XYZ, учитывая новую информацию. Например, общая рекомендация ориентации группы Х на работу по схеме «точно в срок» по подгруппе АХ может привести к успешной реализации технологии «точно в срок» и к грандиозному провалу в случае срыва поставок и в силу высокой значимости группы А.

Работа с группой Z в подгруппе АZ может привести к замораживанию крупного капитала. При отрицательном отношении к группе Z и минимизации запаса подгруппы АZ возможны серьёзные потери, если в качестве критерия АВС-классификации были приняты показатели, следящие за реализацией продукции А класса. Дефицит в таком случае будет крайне нежелателен. Поэтому для группы Z при совмещении с классификацией АВС возможна комбинация подходов минимизации и максимизации в зависимости от групп А, В и С.

В общем случае группа АZ в номенклатуре запаса (особенно готовой продукции) должна быть подвергнута серьёзному анализу. Возможно, что единичный и крайне выгодный заказ должен быть исключён из номенклатуры классификации как нетипичный. Наличие такого заказа в общем списке номенклатуры может привести к нежелательному искажению информации.

Позиции СХ в силу привлекательного для традиционного бизнеса постоянного характера потребления не могут быть исключены из сферы внимания, в целом такое отношение типично для группы С. Именно эта группа может стать полигоном для отработки навыков поставки по схеме «точно в срок», так как вероятные срывы и высокие риски, свойственные такой работе, не будут фатальными для организации.

Матрица АВС-XYZ даёт хорошую информацию для стратегического перемещения позиций номенклатуры. Например, появление позиций группы СZ может быть вызвано пренебрежением отдела маркетинга к продвижению продукции группы С, что является в целом целесообразным. Возможно изучение рынка продукции подгруппы CZ. Проведение маркетинговых мероприятий позволит переместить эти позиции в группу СY с выраженной тенденцией спроса, что в дальнейшем может привести к перемещению их в группу BY.

Таким образом, матрица АВС-XYZ может быть использована не только как инструмент управления запасами, но и как объект стратегического анализа, результаты которого могут во многом помочь в принятии решений по стратегическому развитию бизнеса.

В целом инструмент АВС- и XYZ-классификаций ещё раз подчёркивает первостепенное значение качества управления запасами для обеспечения эффективной деятельности предприятия в целом.

Итак, использование совмещенного АВС и XYZ - анализов позволит:

- повысить эффективность системы управления производственными запасами;

- выявить ключевые запасы и причины, влияющие на количество запасов хранящихся на складе;

- перераспределить усилия персонала в зависимости от квалификации и имеющегося опыта.

1.4 Модели управления запасами

При описании движения запаса используют две оси переменных: объём запаса и время.

Изменение объёма запаса во времени – основная проблема обеспечения потребности в запасе данного места хранения. Необходимо содержать запас в таком объёме, чтобы, невзирая на особенности реализации пополнения и потребления запаса, он всегда был достаточен для обслуживания потребления на заданном уровне. Запас формируется под воздействием входящего и выходящего материальных потоков. Не имея возможности напрямую влиять на характеристики потребности в запасе, специалисты по управлению запасами используют возможности влиять на характеристики поставки. При этом главными вопросами являются объём заказа и момент, когда следует заказать товарно-материальные ценности для восполнения запаса.

Оба вопроса взаимосвязаны. Исходя из принятого размера пополнения запаса, необходимого для удовлетворения заданной или прогнозируемой потребности, можно определить моменты подачи заказов. Значение экономически целесообразного размера заказа – ключевой параметр оптимизации уровня запаса в организации. Именно от его величины зависят дальнейшее поведение запаса и управление им.

Для манипуляции запасом у специалистов по управлению запасами имеется только два инструмента: размер заказа и интервал времени между заказами. Исходя из этого можно сказать, что имеется только две возможности построения модели управления запасами. Первая состоит в фиксировании размера заказа. Тем самым специалисты получают однозначный ответ на вопрос об объёме восполнения запаса. Вторая возможность – зафиксировать интервал времени между заказами, тем самым однозначно ответив на вопрос о моменте, когда следует выдать заказ на восполнение запаса.

Таким образом, теоретически имеется две модели управления запасами:

- модель управления запасами с фиксированным размером заказа (или двухбункерная система (two-bin system));

- модель управления запасами с фиксированным интервалом времени между заказами.

Эти модели являются основными в управлении запасами. Всё огромное разнообразие алгоритмов управления запасами основывается на методике фиксированного размера заказа или методике фиксированного интервала времени между заказами.

Рассмотрим модель управления запасами с фиксированным размером заказа и модель управления запасами с установленной периодичностью пополнения запаса до постоянного уровня.

Расчет параметров модели управления запасами с фиксированным размером заказа показан в таблице 1.3.

Основная идея работы с фиксированным размером заказа состоит в следующем: при снижении запаса до порогового уровня требуется сделать заказ в заранее определенном, как исходный параметр модели, размере. Все параметры модели рассчитаны таким образом, что при соблюдении заданных границ исходных данных за время поставки запас снижается с порогового до гарантийного уровня. При получении поставки в срок фиксированный размер заказа восполняет запас до желательного максимального уровня. При наличии сбоев поставок бездефицитность обслуживания потребления обеспечивает гарантийный (страховой) запас.

Ключевым параметром модели с фиксированным размером заказа является сам фиксированный размер заказа. Его размер определен как оптимальный.

Таблица 1.3 – Параметры модели управления запасами с фиксированным размером заказа

|

Показатель |

Порядок расчёта |

|

Потребность, шт. |

- |

|

Оптимальный размер заказа, шт. |

- |

|

Время поставки, дни |

- |

|

Возможная задержка поставки, дни |

- |

|

Ожидаемое дневное потребление, шт./день |

[1]/[число рабочих дней] |

|

Срок расходования запаса, дни |

[2]/[5] |

|

Ожидаемое потребление за время поставки, шт. |

[3]*[5] |

|

Максимальное потребление за время поставки, шт. |

([3]+[4])*[5] |

|

Гарантийный запас, шт. |

[8]-[7] |

|

Пороговый уровень запаса, шт. |

[9]+[7] |

|

Максимально желательный запас, шт. |

[9]+[2] |

|

Срок расходования запаса до порогового уровня, дни |

([11]-[10])/[5] |

Определять оптимальный интервал времени между заказами следует на основе оптимального размера заказа. Расчёт интервала времени между заказами можно производить по формуле (1.1):

, (1.1)

где - интервал времени между заказами, дни;

N – число рабочих дней в плановом периоде, дни;

Q* - оптимальный размер заказа, ед.;

S – объём потребности в запасе, ед.

Полученный интервал времени между заказами не является обязательным. Он может быть скорректирован на основе экспертных оценок.

Модель с фиксированным размером заказа требует непрерывного учёта текущего запаса на складе. Это приводит к повышению затрат на её использование. Однако максимальный желательный запас в этой модели, как правило, имеет меньший размер, чем в модели с фиксированным интервалом времени между заказами в связи с частой привязкой интервала времени между заказами к календарю. Эта модель чаще приводит к экономии затрат на содержание запаса на складе за счёт сокращения площадей под запасами.

Основные модели управления запасами можно успешно использовать в условиях относительно стабильного потребления запаса. Между тем довольно часто потребность в запасе имеет колебания сезонного или общего характера. Одной из моделей, предназначенных для управления запасами при наличии колебаний потребности, является модель с установленной периодичностью пополнения запаса до постоянного уровня. Эта модель предполагает, что дефицит запаса недопустим.

В этой модели заказы производятся в установленные моменты времени и при снижении запаса до порогового уровня. Расчёт параметров этой модели представлен в таблице 1.4.

Интервал времени между заказами устанавливается как исходная величина, которая может быть рассчитана по формуле (1.1). Плановые заказы выдаются в объёме, который определяется либо по известной формуле из модели с фиксированным интервалом времени между заказами, либо экспертно. Дополнительные заказы, рассчитанные по тем же принципам, делаются только при снижении запаса до порогового уровня.

Таблица 1.4 – Параметры модели управления запасами с установленной периодичностью пополнения запаса до постоянного уровня

|

Показатель |

Порядок расчёта |

|

Потребность, шт. |

- |

|

Интервал времени между заказами, дни |

- |

|

Время выполнения заказа, дни |

- |

|

Возможная задержка поставки, дни |

- |

|

Ожидаемое дневное потребление, шт./день |

[1]/[число рабочих дней] |

|

Ожидаемое потребление за время поставки, шт. |

[3]*[5] |

|

Максимальное потребление за время поставки, шт. |

([3]+[4])*[5] |

|

Страховой запас, шт. |

[5]*[4] |

|

Пороговый уровень запаса, шт. |

- |

|

Максимально желательный запас, шт. |

[9]+[2]*[5] |

Таким образом, модель с установленной периодичностью пополнения запаса до постоянного уровня позволяет удовлетворять изменяющиеся потребности в запасе с минимальным уровнем дефицита.

2 АНАЛИЗ ЗАПАСОВ ВАГОННОГО РЕМОНТНОГО ДЕПО МАГНИТОГОРСК

2.1 Краткая характеристика Вагонного ремонтного депо Магнитогорск

Вагонное ремонтное депо г. Магнитогорска было введено в эксплуатацию 5 сентября 1934 года. Оно входит в состав Южно-Уральской дирекции по ремонту вагонов, в которую также входят вагонные ремонтные депо Златоуст, Челябинск, Карталы, Орск, Курган и вагонные участки Бердяуш и Троицк. Каждое ремонтное предприятие дирекции имеет лицензии на проведение ремонта практически всех родов вагонов. Вагонное ремонтное депо Магнитогорск производит капитальный и деповской ремонт полувагонов, полувагонов-хопперов для перевозки окатышей, универсальных платформ, думпкаров (вагонов-самосвалов), а также капитальный ремонт экипажной части цистерн, колесных пар. Кроме того, вагонное ремонтное депо Магнитогорск производит участковый и капитальный ремонт колесных пар со сменой элементов. Расчётная мощность депо 6300 вагонов.

Виды деятельности Вагонного ремонтного депо Магнитогорск:

- проведение плановых видов ремонта грузовых вагонов парка ОАО «РЖД» и собственности других организаций, модернизация грузовых вагонов;

- организация капитального и участкового ремонта колёсных пар с использованием комплектующих деталей, предоставляемых ОАО «РЖД»;

- проведение работ по капитальному ремонту грузовых вагонов по техническому решению на продление срока службы;

- повышение технического и технологического уровня производства и качества ремонта;

- проведение работ, направленных на дооснащение ремонтных вагонных депо до уровня технического регламента;

- разработка мероприятий, направленных на внедрение системы организации ремонта вагонов по груженому пробегу (160 тыс. км);

- обеспечение отремонтированными узлами и деталями грузовых вагонов эксплуатационных вагонных депо;

- заключение централизованного договора на выполнение плановых видов ремонта с крупными бизнес-структурами, обладающими собственным подвижным составом.

Для повышения качества оказываемых услуг, сокращения времени нахождения вагона в ремонте постоянно внедряются новейшие технологии ремонта. В Вагонном ремонтном депо Магнитогорск внедрено уникальное оборудование, не имеющее аналогов на территории РФ, которое позволяет контролировать геометрические параметры кузова вагона до и после ремонта, а также высокомеханизированный технологический комплекс ремонта тележек.

В настоящее время каждый вагон обсчитывается индивидуально, и его цена зависит от технического состояния.

Южно-Уральская дирекция по ремонту грузовых вагонов сотрудничает с такими компаниями как ОАО «Первая грузовая компания», ОАО «Новая перевозочная компания, ОАО «Трансконтейнер», ООО «Независимая транспортная компания», ЗАО «Евросиб СПБ транспортные системы», ОАО «Вторая грузовая компания», ООО «Трансгарант», ЗАО «Нефтетранссервис» и многие другие.

2.3 ABC – анализ производственных запасов предприятия

АВС-анализ может использоваться в отношении любого перечня товаров, услуг, клиентов, материальных и интеллектуальных ресурсов – достаточно широкого для того, чтобы его ранжировать. Наиболее часто АВС-анализ применяется в логистике, в частности при управлении товарно-материальными запасами. Объекты делятся на три категории по степени важности и в зависимости от их удельной стоимости. Категория А – наиболее ценные виды ресурсов, требующие постоянного и скрупулезного учета и контроля. Категория В – менее важные для предприятия запасы, которые оцениваются и проверяются при регулярной, однако очень не частой инвентаризации. Категория С – широкий ассортимент малоценных видов товарно-материальных запасов, закупаемых в большом количестве.

В качестве критерия классификации для Вагонного ремонтного депо Магнитогорск возьмём остатки запасов на начало периода. Расчёт доли каждой позиции нарастающим итогом и выделение групп приведено в таблице 2.1.

Таблица 2.1 – АВС – анализ

|

Наименование группы запаса |

Остатки на начало периода, тыс. руб. |

Доля в общей сумме запасов, % |

Доля нарастающим итогом, % |

Группа |

|

Колёса цельнокатанные |

64709,8 |

38,5811 |

38,5811 |

A |

|

Запасные части грузовых вагонов |

60176,7 |

35,8784 |

74,4595 |

A |

|

Запчасти автотормозов подвижного состава |

4336,3 |

2,5854 |

77,0449 |

A |

|

Подшипники вагонные |

4051,3 |

2,4155 |

79,4604 |

A |

|

Прочие металлоизделия (цепи, валы и т.д.) |

3979,4 |

2,3726 |

81,8330 |

B |

|

Запасные части пассажирских вагонов |

3830,3 |

2,2837 |

84,1166 |

B |

|

Прочие виды продукции и материалов |

3367,1 |

2,0075 |

86,1242 |

B |

|

Лом, отходы чёрных металлов |

2338,7 |

1,3944 |

87,5185 |

B |

|

Запасные части путевой техники |

1986,4 |

1,1843 |

88,7029 |

B |

|

Прочие запасные части подвижного состава |

1932,4 |

1,1521 |

89,8550 |

B |

|

Сталь крупносортная |

1779,9 |

1,0612 |

90,9162 |

B |

|

Электроды сварочные |

1764,8 |

1,0522 |

91,9684 |

B |

|

Крепёжные изделия |

1563 |

0,9319 |

92,9003 |

B |

|

Смазочные материалы |

1389,1 |

0,8282 |

93,7285 |

B |

|

Режущий инструмент |

1274,1 |

0,7596 |

94,4881 |

B |

|

Сталь толстолистовая толщиной 4-160мм |

1052,1 |

0,6273 |

95,1154 |

C |

|

Прочие виды химической продукции |

1023,2 |

0,6100 |

95,7255 |

C |

|

Сталь среднесортная |

768,7 |

0,4583 |

96,1838 |

C |

|

Балки и швеллеры |

592,9 |

0,3535 |

96,5373 |

C |

|

Колодки вагонные тормозные |

579,5 |

0,3455 |

96,8828 |

C |

|

Трубы стальные прочие |

541,8 |

0,3230 |

97,2058 |

C |

|

Сталь мелкосортная |

539,9 |

0,3219 |

97,5277 |

C |

|

Сталь тонколистовая толщиной 1,0-3,9 мм |

501,1 |

0,2988 |

97,8265 |

C |

|

Спецодежда летняя от производственных загрязнений |

475,3 |

0,2834 |

98,1099 |

C |

|

Формовые РТИ грузовых и пассажирских вагонов |

308,7 |

0,1841 |

98,2939 |

C |

|

Средства защиты рук (рукавицы, перчатки) |

231,7 |

0,1381 |

98,4321 |

C |

|

Дизтопливо |

208,2 |

0,1241 |

98,5562 |

C |

|

Лаки, эмали, грунты и шпатлёвки на конденсационных смолах |

195,1 |

0,1163 |

98,6725 |

C |

|

Источники света, арматура осветительная |

185,3 |

0,1105 |

98,7830 |

C |

|

Слесарно-монтажный инструмент |

165,9 |

0,0989 |

98,8819 |

C |

|

Обувь специальная кожаная, резиновая |

158,8 |

0,0947 |

98,9766 |

C |

|

Оборудование для газовой резки металлов |

149,9 |

0,0894 |

99,0660 |

C |

|

Канат (трос) стальной |

147,9 |

0,0882 |

99,1541 |

C |

|

Прочие виды продукции нефтехимии |

147,1 |

0,0877 |

99,2418 |

C |

|

Прочие виды проката чёрных металлов |

133,7 |

0,0797 |

99,3216 |

C |

|

Рукавные изделия |

120,5 |

0,0718 |

99,3934 |

C |

|

Прочие материалы и изделия лёгкой промышленности |

100,8 |

0,0601 |

99,4535 |

C |

|

Средства защиты головы (шапки, каски) |

90,2 |

0,0538 |

99,5073 |

C |

|

Провода и кабели шланговые |

86,8 |

0,0518 |

99,5590 |

C |

|

Пиломатериалы обычные |

82,7 |

0,0493 |

99,6083 |

C |

|

Краски строительные и прочие |

74,4 |

0,0444 |

99,6527 |

C |

|

Электрифицированный и пневматический инструмент |

65,4 |

0,0390 |

99,6917 |

C |

|

Спецодежда защитная от воды, растворов |

55,9 |

0,0333 |

99,7250 |

C |

|

Уголь |

52,3 |

0,0329 |

99,7579 |

C |

|

Прочие запасные части |

52,2 |

0,0312 |

99,7891 |

C |

|

Мыло, стиральные порошки и прочие моющие средства |

47,9 |

0,0286 |

99,8487 |

C |

|

Измерительные приборы |

37,8 |

0,0225 |

99,8713 |

C |

|

Кабели силовые напряжением до 1 кв. |

37,4 |

0,0223 |

99,8936 |

C |

|

Сырьё цветных металлов |

31,9 |

0,0190 |

99,9126 |

C |

|

Инструмент деревообрабатывающий и строительный |

27,4 |

0,0163 |

99,9289 |

C |

|

Картон, бумага, бумажные изделия |

22,5 |

0,0134 |

99,9423 |

C |

|

Лом, отходы цветных и драгоценных металлов |

20,9 |

0,0125 |

99,9548 |

C |

|

Измерительный инструмент |

20,1 |

0,0120 |

99,9668 |

C |

|

Ткани |

16,9 |

0,0101 |

99,9769 |

C |

|

Теплоизоляционные материалы |

12,8 |

0,0076 |

99,9845 |

C |

|

Тара возвратная и прочая |

7,9 |

0,0047 |

99,9892 |

C |

|

Прочие химикаты и вспомогательные Материалы |

6,4 |

0,0038 |

99,9930 |

C |

|

Прочие виды электротехнической продукции |

6,3 |

0,0038 |

99,9968 |

C |

|

Лаки, эмали и шпатлёвки на эфирах целлюлозы и растворители к ним |

3,9 |

0,0023 |

99,9991 |

C |

|

Прочие виды лесной и целлюлозно-бумажной продукции |

0,8 |

0,0005 |

99,9996 |

C |

|

Бензин |

0,7 |

0,0004 |

100,0000 |

C |

По данным АВС-анализа можно сделать следующие выводы. В группу А входят четыре группы запасов, которым необходимо уделять приоритетное внимание, повышать контроль за состоянием этих запасов. Данная группа требует использования модели управления запасами с фиксированным уровнем заказа, либо модели с установленной периодичностью пополнения запаса до постоянного уровня. Для группы В необходимо использование экономичного размера заказа с инвентаризацией запасов 2 раза в год. Для группы С нужно установить периодический контроль, использовав модель управления с фиксированным интервалом времени между заказами.

2.4 XYZ – анализ производственных запасов предприятия

Этот метод обычно применяется для ранжирования и группирования номенклатурных позиций по степени прогнозируемости объема спроса или уходимости товара. Величина вероятной погрешности при прогнозировании объема потребления является важнейшим фактором при выборе рациональной стратегии управления производственным запасом. Актуальность оптимизации объема производственного запаса определяется капиталоемкостью этого ресурса.

Расчёт коэффициента относительной вариации и определение групп запасов приведены в таблице 2.2.

Таблица 2.2 - XYZ – анализ

|

Наименование |

Израсхо-довано за 1 кв., тыс. руб. |

Израсхо-довано за 2 кв., тыс. руб. |

Среднее значение, тыс. руб. |

Коэффи-циент относи-тельной вариации, % |

Группа |

||

|

Источники света, арматура осветительная |

324,20 |

318,43 |

318,04 |

1 |

X |

||

|

Формовые РТИ грузовых и пассажирских вагонов |

352,50 |

347,70 |

345,93 |

1 |

X |

||

|

Запасные части грузовых вагонов |

148646,50 |

142883,35 |

143477,05 |

3 |

X |

||

|

Прочие металлоизделия (цепи, валы и т.д.) |

389,90 |

390,97 |

401,35 |

3 |

X |

||

|

Запасные части пассажирских вагонов |

26462,00 |

24891,68 |

25456,28 |

3 |

X |

||

|

Дизтопливо |

211,40 |

236,26 |

221,50 |

6 |

X |

||

|

Обувь специальная кожаная, резиновая |

120,10 |

126,98 |

132,90 |

8 |

X |

||

|

Прочие виды продукции нефтехимии |

3451,80 |

2698,55 |

3046,58 |

12 |

X |

||

|

Прочие виды электротехнической продукции |

45,40 |

38,89 |

36,30 |

18 |

X |

||

|

Спецодежда защитная от воды, растворов |

23,20 |

25,44 |

29,98 |

19 |

X |

||

|

Сталь тонколистовая толщиной 1,0-3,9 мм |

426,30 |

506,95 |

570,39 |

20 |

X |

||

|

Режущий инструмент |

308,70 |

326,77 |

394,52 |

20 |

X |

||

|

Электроды сварочные |

380,80 |

518,63 |

530,61 |

20 |

X |

||

|

Прочие виды продукции и материалов |

9124,10 |

7155,49 |

9956,96 |

21 |

X |

||

|

Крепёжные изделия |

659,00 |

744,51 |

917,71 |

24 |

X |

||

|

Запчасти автотормозов подвижного состава |

10674,60 |

16614,40 |

16728,72 |

26 |

X |

||

|

Сталь крупносортная |

191,30 |

187,09 |

150,43 |

26 |

X |

||

|

Прочие виды проката чёрных металлов |

33,20 |

36,23 |

47,47 |

27 |

X |

||

|

Сталь толстолистовая толщиной 4-160мм |

483,50 |

571,55 |

736,57 |

29 |

X |

||

|

Слесарно-монтажный инструмент |

61,10 |

55,72 |

44,45 |

32 |

Y |

||

|

Сталь мелкосортная |

205,30 |

242,68 |

331,24 |

33 |

Y |

||

|

Краски строительные и прочие |

53,80 |

55,30 |

99,97 |

45 |

Y |

||

|

Сталь среднесортная |

252,10 |

226,32 |

164,63 |

46 |

Y |

||

|

Картон, бумага, бумажные изделия |

31,00 |

14,83 |

39,77 |

47 |

Y |

||

|

Прочие виды химической продукции |

378,70 |

332,88 |

239,48 |

50 |

Y |

||

|

Прочие химикаты и вспомогательные материалы |

163,50 |

577,36 |

407,13 |

52 |

Y |

||

|

Лаки, эмали, грунты и шпатлёвки на конденсационных смолах |

83,20 |

206,80 |

291,57 |

55 |

Y |

||

|

Колёса цельнокатанные |

225942,70 |

69593,20 |

142601,76 |

55 |

Y |

||

|

Спецодежда летняя от производственных загрязнений |

146,40 |

130,35 |

89,13 |

56 |

Y |

||

|

Оборудование для газовой резки металлов |

68,70 |

57,43 |

40,48 |

57 |

Y |

||

|

Колодки вагонные тормозные |

983,40 |

2971,58 |

4333,43 |

59 |

Y |

||

|

Смазочные материалы |

2184,90 |

1332,30 |

1185,76 |

60 |

Y |

||

|

Мыло, стиральные порошки и прочие моющие средства |

58,50 |

20,93 |

100,21 |

63 |

Z |

||

|

Запасные части путевой техники |

13634,30 |

3166,97 |

7461,02 |

71 |

Z |

||

|

Измерительные приборы |

8,70 |

48,38 |

27,56 |

72 |

Z |

||

|

Электрифицированный и пневматический инструмент |

120,60 |

677,13 |

1397,02 |

74 |

Z |

||

|

Лом, отходы чёрных металлов |

3149,50 |

1088,81 |

10903,95 |

81 |

Z |

||

|

Прочие запасные части |

3174,20 |

67,08 |

1927,90 |

82 |

Z |

||

|

Инструмент деревообрабатывающий и строительный |

2,00 |

2,68 |

13,22 |

82 |

Z |

||

|

Прочие запасные части подвижного состава |

4746,90 |

56398,30 |

165995,26 |

83 |

Z |

||

|

Прочие выды лесной и целлюлозно-бумажной продукции |

9,60 |

1,20 |

5,01 |

84 |

Z |

||

|

Прочие материалы и изделия лёгкой промышленности |

61,30 |

257,18 |

995,97 |

85 |

Z |

||

|

Тара возвратная и прочая |

27,80 |

42,08 |

252,62 |

86 |

Z |

||

|

Ткани |

7,20 |

5,75 |

3,42 |

92 |

Z |

||

|

Лаки, эмали и шпатлёвки на эфирах целлюлозы и растворители к ним |

4,60 |

4,35 |

60,30 |

93 |

Z |

||

|

Пиломатериалы обычные |

72,40 |

5,72 |

699,99 |

95 |

Z |

||

|

Балки и швеллеры |

47,20 |

1537,88 |

775,75 |

96 |

Z |

||

|

Уголь |

20,20 |

0,00 |

10,24 |

99 |

Z |

||

|

Бензин |

117,70 |

0,00 |

59,00 |

100 |

Z |

||

|

Лом, отходы цветных и драгоценных металлов |

0,00 |

0,00 |

3,33 |

100 |

Z |

||

|

Теплоизоляционные материалы |

0,00 |

0,00 |

6,00 |

100 |

Z |

||

|

Изделия электронной техники |

42,80 |

2,76 |

16,61 |

126 |

Z |

||

|

Рукавные изделия |

24,50 |

1121,38 |

423,27 |

134 |

Z |

||

|

Измерительный инструмент |

78,30 |

0,47 |

29,28 |

137 |

Z |

||

|

Подшипники вагонные |

6635,20 |

13681,77 |

4217,14 |

164 |

Z |

||

|

Провода и кабели шланговые |

86,80 |

0,00 |

22,60 |

213 |

Z |

||

|

Средства защиты головы (шапки, каски) |

113,50 |

10,95 |

17,54 |

388 |

Z |

||

|

Средства защиты рук (рукавицы, перчатки) |

95,90 |

63,49 |

14,63 |

458 |

Z |

||

|

Кабели силовые напряжением до 1 кв. |

46,50 |

136,61 |

17,92 |

482 |

Z |

||

|

Сырьё цветных металлов |

20,90 |

9,30 |

2,31 |

607 |

Z |

||

|

Канат (трос) стальной |

69,50 |

223,48 |

17,07 |

882 |

Z |

||

|

Трубы стальные прочие |

92,90 |

77,28 |

1,65 |

5083 |

Z |

||

По данным XYZ – анализа можно сделать следующие выводы. Для группы Х расхождение характеристик поставки и спроса минимально, а значит минимизация является единственно верным подходом к управлению запасами данной группы номенклатуры. Для группы Y главным является вопрос оптимизации уровня запаса, т.е. должен применяться подход, основанный на оптимизации уровня запаса. Для группы Z остаётся выбор между минимизацией и максимизацией запаса.

2.5 Матрица ABC-XYZ

Объединение результатов АВС- и XYZ-классификаций в матрице АВС-XYZ представлено на рисунке 2.1.

запасные части грузовых вагонов;

запчасти автотормозов подвижного состава

колёса цельнокатанные

подшипники вагонные

прочие металлоизделия (цепи, валы и т.д.);

запасные части пассажирских вагонов;

прочие виды продукции и материалов;

сталь крупносортная;

электроды сварочные и т.д.

смазочные материалы

лом, отходы чёрных металлов;

запасные части путевой техники;

прочие запасные части подвижного состава

сталь толстолистовая толщиной 4-160мм;

сталь тонколистовая толщиной 1,0-3,9 мм;

формовые РТИ грузовых и пассажирских вагонов;

дизтопливо и т.д.

прочие виды химической продукции;

сталь среднесортная;

колодки вагонные тормозные;

сталь мелкосортная;

спецодежда летняя от производственных загрязнений и т.д.

балки и швеллеры;

трубы стальные прочие;

средства защиты рук (рукавицы, перчатки);

канат (трос) стальной;

рукавные изделия;

прочие материалы и изделия лёгкой промышленности и т.д.

А

В

С

X

Y

Z

Высокая

Низкая

Высокая

Низкая

Стоимость

Прогнозируемость

Рисунок 2.1 – Матрица ABC-XYZ для

Вагонного ремонтного депо Магнитогорск

Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличиться. По товарам данной группы следует пересмотреть систему заказов. Часть товаров нужно перевести на систему заказов с постоянной суммой (объемом) заказа, по части товаров необходимо обеспечить более частые поставки, выбрать поставщиков, расположенных близко к вашему складу (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля, поручить работу с данной группой товаров самому опытному менеджеру компании и т. п.

По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет потери.

3 ОПТИМИЗАЦИЯ ЗАПАСОВ ВАГОННОГО РЕМОНТНОГО ДЕПО МАГНИТОГОРСК

Уменьшение запасов сокращает расходы по их содержанию, снижает издержки, ускоряет оборачиваемость оборотных средств, что, в конечном счете, повышает прибыль и рентабельность производства. Поэтому очень важно оптимизировать величину запасов.

Для расчёта нормативов запасов в Вагонном ремонтном депо Магнитогорск можно порекомендовать две модели управления запасами. При расчёте максимального желательного запаса для подгрупп AX и AY лучше использовать модель управления запасами с фиксированным размером заказа, т.к. в этих подгруппах запасы потребляются равномерно и заказы на пополнение запаса можно делать в момент снижения запаса до порогового уровня. Эта модель приводит к экономии затрат на содержание запаса на складе за счёт сокращения площадей под запасами. Для остальных подгрупп запасов, которые потребляются неравномерно лучше использовать модель управления запасами с установленной периодичностью пополнения запаса до постоянного уровня, т.к. дефицит запасов недопустим на рассматриваемом предприятии.

Все расчёты нормативов запасов представлены в таблице 3.1 – таблице 3.2.

Таблица 3.1 – Расчёт нормативов запасов с помощью модели с фиксированным размером заказа

|

Вид запаса |

Потребность, тыс.руб. |

Ожидаемое дневное потребление, тыс. руб. |

Страховой запас, тыс. руб. |

Максимальный желательный запас, тыс. руб. |

|

Запасные части грузовых вагонов |

148646 |

4955 |

14865 |

15410 |

|

Запчасти автотормозов подвижного состава |

10674 |

356 |

1067 |

1214 |

|

Колёса цельнокатанные |

225942 |

7531 |

22594 |

23266 |

Таблица 3.2 – Расчёт нормативов запасов с помощью модели с установленной периодичностью пополнения запаса до постоянного уровня

|

Вид запаса |

Потребность, тыс.руб. |

Ожидаемое дневное потребление, тыс. руб. |

Страховой запас, тыс. руб. |

Максимальный желательный запас, тыс. руб. |

|

Подшипники вагонные |

6635,2 |

221,17 |

2211,73 |

2875,25 |

|

Прочие металлоизделия (цепи, валы и т.д.) |

389,9 |

13,00 |

129,97 |

220,94 |

|

Запасные части пассажирских вагонов |

26462 |

882,07 |

8820,67 |

9702,73 |

|

Прочие виды продукции и материалов |

9124,1 |

304,14 |

3041,37 |

3649,64 |

|

Сталь крупносортная |

191,3 |

6,38 |

63,77 |

76,52 |

|

Электроды сварочные |

380,8 |

12,69 |

126,93 |

152,32 |

|

Крепёжные изделия |

659 |

21,97 |

219,67 |

329,50 |

|

Режущий инструмент |

308,7 |

10,29 |

102,90 |

185,22 |

|

Смазочные материалы |

2184,9 |

72,83 |

728,30 |

946,79 |

|

Лом, отходы чёрных металлов |

3149,5 |

104,98 |

1049,83 |

1259,80 |

|

Запасные части путевой техники |

13634,3 |

454,48 |

4544,77 |

4999,24 |

|

Прочие запасные части подвижного состава |

4746,9 |

158,23 |

1582,30 |

1898,76 |

|

Сталь толстолистовая |

483,5 |

16,12 |

161,17 |

177,28 |

|

Сталь тонколистовая |

426,3 |

14,21 |

142,10 |

156,31 |

|

Формовые РТИ грузовых и пассажирских вагонов |

352,5 |

11,75 |

117,50 |

199,75 |

|

Дизтопливо |

211,4 |

7,05 |

70,47 |

345,29 |

|

Источники света, арматура осветительная |

324,2 |

10,81 |

108,07 |

183,71 |

|

Обувь специальная кожаная, резиновая |

120,1 |

4,00 |

40,03 |

88,07 |

|

Прочие виды продукции нефтехимии |

3451,8 |

115,06 |

1150,60 |

1380,72 |

|

Прочие виды проката чёрных металлов |

33,2 |

1,11 |

11,07 |

35,41 |

|

Спецодежда защитная от воды, растворов |

23,2 |

0,77 |

7,73 |

27,84 |

|

Прочие виды электротехнической продукции |

45,4 |

1,51 |

15,13 |

42,37 |

|

Прочие виды химической продукции |

378,7 |

12,62 |

126,23 |

201,97 |

|

Сталь среднесортная |

252,1 |

8,40 |

84,03 |

100,84 |

|

Колодки вагонные тормозные |

983,4 |

32,78 |

327,80 |

393,36 |

|

Сталь мелкосортная |

205,3 |

6,84 |

68,43 |

82,12 |

|

Спецодежда летняя от производственных загрязнений |

146,4 |

4,88 |

48,80 |

97,60 |

|

Лаки, эмали, грунты и шпатлёвки на конденсационных смолах |

83,2 |

2,77 |

27,73 |

36,05 |

|

Слесарно-монтажный инструмент |

61,1 |

2,04 |

20,37 |

52,95 |

|

Оборудование для газовой резки металлов |

68,7 |

2,29 |

22,90 |

57,25 |

|

Краски строительные и прочие |

53,8 |

1,79 |

17,93 |

23,31 |

|

Картон, бумага, бумажные изделия |

31 |

1,03 |

10,33 |

33,07 |

|

Прочие химикаты и вспомогательные материалы |

163,5 |

5,45 |

54,50 |

103,55 |

|

Балки и швеллеры |

47,2 |

1,57 |

15,73 |

44,05 |

|

Трубы стальные прочие |

92,9 |

3,10 |

30,97 |

71,22 |

|

Средства защиты рук (рукавицы, перчатки) |

95,9 |

3,20 |

31,97 |

70,33 |

|

Канат (трос) стальной |

69,5 |

2,32 |

23,17 |

27,80 |

|

Рукавные изделия |

24,5 |

0,82 |

8,17 |

28,58 |

|

Прочие материалы и изделия лёгкой промышленности |

61,3 |

2,04 |

20,43 |

53,13 |

|

Средства защиты головы (шапки, каски) |

113,5 |

3,78 |

37,83 |

79,45 |

|

Провода и кабели шланговые |

86,8 |

2,89 |

28,93 |

66,55 |

|

Пиломатериалы обычные |

72,4 |

2,41 |

24,13 |

89,29 |

|

Электрифицированный и пневматический инструмент |

120,6 |

4,02 |

40,20 |

84,42 |

|

Уголь |

20,2 |

0,67 |

6,73 |

27,61 |

|

Прочие запасные части |

3174,2 |

105,81 |

1058,07 |

1269,68 |

|

Мыло, стиральные порошки и прочие моющие средства |

58,5 |

1,95 |

19,50 |

50,70 |

|

Измерительные приборы |

8,7 |

0,29 |

2,90 |

15,37 |

|

Кабели силовые напряжением до 1 кв. |

46,5 |

1,55 |

15,50 |

43,40 |

|

Сырьё цветных металлов |

20,9 |

0,70 |

6,97 |

25,78 |

|

Инструмент деревообрабатывающий и строительный |

2 |

0,07 |

0,67 |

6,67 |

|

Лом, отходы цветных и драгоценных металлов |

1,3 |

0,04 |

0,43 |

5,24 |

|

Измерительный инструмент |

78,3 |

2,61 |

26,10 |

62,64 |

|

Ткани |

7,2 |

0,24 |

2,40 |

13,68 |

|

Тара возвратная и прочая |

27,8 |

0,93 |

9,27 |

31,51 |

|

Лаки, эмали и шпатлёвки на эфирах целлюлозы и растворители к ним |

4,6 |

0,15 |

1,53 |

3,83 |

|

Прочие выды лесной и целлюлозно-бумажной продукции |

9,6 |

0,32 |

3,20 |

16,32 |

|

Бензин |

117,7 |

3,92 |

39,23 |

227,55 |

Таким образом, общий норматив равен сумме нормативов по видам запасов и составляет 24 140 тыс. руб., что значительно меньше фактического запаса.

По приведённым данным видно, что необходимо снижать уровень фактических запасов. Таким образом, основными мероприятиями по повышению уровня использования производственных запасов, исходя из выявленных в ходе анализа резервов, являются:

- сокращение фактических производственных запасов до уровня рассчитанного норматива по производственным запасам;

- сдача в аренду освободившихся после проведения первого мероприятия складских площадей.

Оптимизация производственных запасов позволит сократить фактические запасы в среднем на 52664 тыс. руб. в месяц.

Вагонное ремонтное депо Магнитогорск располагает складским отапливаемым помещением площадью 500 кв. м. В ходе проведённых мероприятий удастся высвободить около 150 кв. м. Предприятие расположено в черте г. Магнитогорска, по ул. Просёлочная, 1. В данном районе стоимость аренды складского отапливаемого помещения составляет 90 руб./кв. м в месяц.

Складское помещение имеет один вход, поэтому для того, чтобы появилась возможность сдачи помещения в аренду, необходимо сделать дополнительный вход. Затраты на строительство дополнительного входа приведены в таблице 3.3.

Таблица 3.3 – Затраты на строительство дополнительного входа

|

Наименование работ |

Стоимость, тыс. руб. |

|

Стоимость перегородочного шлакоблока |

45 |

|

Стоимость работ по возведению стены из перегородочного шлакоблока |

10 |

Таким образом, общая сумма затрат на мероприятия составляет 55 тыс. руб. Выручка от сдачи в аренду складского помещения площадью 200 кв. м по цене 90 руб./кв.м в месяц составит 18 тыс. руб. в месяц или 216 тыс. руб. в год. Срок окупаемости затрат составляет 4 месяца.

Значения запасов, прибыли до налогообложения и коэффициента оборачиваемости запасов до и после проведения мероприятий представлены на рисунке 3.1 – рисунке 3.3.

Рисунок 3.1 – Стоимость запасов

до и после проведения мероприятий

Рисунок 3.2 – Прочие доходы до и после проведения мероприятий

Рисунок 3.3 – Коэффициент

оборачиваемости запасов до и после проведения мероприятий

Из рисунка 3.1 – рисунка 3.3 видно, что после проведения предложенных мероприятий, значительно снизится величина производственных запасов, увеличится коэффициент оборачиваемости, а также увеличатся прочие доходы.

Заключение

В структуре оборотных активов рассматриваемого предприятия большую долю занимают запасы. Рост и снижение запасов происходит, в основном, за счёт роста и снижения суммы сырья, материалов и других аналогичных ценностей, что не обусловлено ростом или снижением объёма продаж.

В данной работе, по результатам проведенных исследований, предложено несколько рекомендаций для более эффективного управления запасами:

- заготавливать производственные запасы исходя из расчётных нормативов, снизить имеющиеся запасы до уровня нормативов и своевременно их пересматривать;

- освободившуюся площадь складских помещений сдавать в аренду, тем самым наращивая высоколиквидные активы.

В результате проведения данных мероприятий снизится уровень запасов на складе, увеличатся прочие доходы и возрастёт коэффициент оборачиваемости. Экономический эффект от проведённых операций составит 216 тыс. руб. в год.

Список использованных источников

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 5-е изд., доп. и перераб. - М.: Финансы и статистика, 2006.

- Бабич Т.Н., Кузьбожев Т.Н., Планирование на предприятии: Учебное пособие. – М.: КНОРУС, 2006. – 336 с.

- Вагонники. История вагонного хозяйства Южно-Уральской железной дороги / Под ред. А.Л.Казакова. – Челябинск: 2009. – 896 с.

- Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности: Учебник. - М.: ТК Велби; Проспект, 2007.

- Ильин А.И. Планирование на предприятии: Учебник. – 3-е изд., перераб. – Мн.: Новое знание, 2008. –635 с.

- Когденко В.Г. Экономический анализ: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2009. – 392 с.

- Ковалёв В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ТК Велби, 2007.

- Радионов А.Р, Радионов Р.А. Менеджмент. Нормирование и управление производственными запасами и оборотными средствами предприятия: Учебное пособие. – М.: Экономика, 2006. – 616 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 536 с.

- Стерлигова А.Н. Управление запасами в цепях поставок: Учебник. – М.: ИНФРА-М, 2008. – 430 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2006. – 415 с.

- www.rzd.ru

- www.yudrv.ru

- www.cdrv.ru

- www.profiz.ru

- Факторы, влияющие на стоимость объектов недвижимости

- Носители документов и их развитие (Эволюция и развитие носителей информации)

- Носители документов и их развитие (Разновидности носителей документов)

- Носители документов и их развитие (Разновидности носителей документов).

- Анализ применения сравнительного подхода в оценке акций

- Анализ применения сравнительного подхода в оценке нематериальных активов

- Управление репутацией на основе ИМК.

- Планирование проекта (Процессы планирования)

- Функциональные возможности СЭД (Основные понятия и классификация СЭДО. Основные понятия электронного документооборота)

- Развитие унификации и стандартизации документов (Унификация и стандартизация документов)

- Искусство ведения переговоров (Теория переговорного процесса)

- Неформальные группы внутри компании