Принципы оценки стоимости бизнеса (Оценка стоимости бизнеса)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы. Создание бизнеса является важнейшим составляющим фактором экономического развития страны, развитие малого бизнеса необходимо, так как он дает жизнь крупным предприятиям и в союзе с ними получают огромную выгоду, как для себя, так и для страны.Создание собственного дела в России осуществляется в соответствии с действующим гражданским законодательством, федеральными законами об отдельных организационно-правовых формах компаний и различными нормативными актами, регулирующими весь процесс образования и функционирования частных фирм.

Цель работы заключается в комплексном изучении теоритических основ, и принципов оценки стоимостибизнеса, и разработке предложений по созданию бизнеса.

Для достижения поставленных целей необходимо решить следующие задачи:

- определить общие условия и принципысоздания бизнеса;

- рассмотреть организационно-правовых аспектысоздания бизнеса, на примере ООО «Арт-кафе»;

Объектом исследования является строительная компания ООО «Арт-кафе».

Предметом исследования выступают теоретические, методические и практические аспекты создания бизнеса.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЗДАНИЯ БИЗНЕСА

Такой американский учёный как Поль Самуэльсон писал: «Люди всегда хотели начинать самостоятельное дело, несмотря даже на то, что они никогда не могли заработать больше, чем пары тысяч долларов в год, но все же в этом есть что-то притягательное, и даже малая возможность строить свои планы и выполнять различные задачи, склоняют предпринимателей к решению мелкий задач.

Создание собственного дела – это своеобразная форма выражения экономической свободы и мотивации людей.

Теоретической основой процесса оценки является единый набор оценочных принципов.

Принципы оценки могут быть объединены в четыре группы:

1. Принципы, основанные на представлениях собственника (пользователя).

2. Принципы, связанные с эксплуатацией собственности.

3. Принципы, обусловленные действием рыночной среды.

4. Принципы наилучшего и наиболее эффективного использования.

К принципам, основанным на представлениях пользователя, относятся:

- полезность;

- замещение;

- ожидание (предвидение) .

Принцип полезности означает, что объект обладает стоимостью только в том случае, если он полезен какому-либо потенциальному собственнику. Полезность – это способность собственности удовлетворять потребности пользователя в данном месте и в течение данного периода времени.

Принцип замещения гласит, что рациональный покупатель не заплатит за объект оценки больше минимальной цены, взимаемой за другую собственность, обладающую такой же полезностью.

Принцип ожидания. Стоимость объекта оценки определяется не столько факторами, существующими сегодня, сколько ожидаемыми событиями. Полезность объекта оценки связана со стоимостью прогнозируемых выгод.

Принцип ожидания заключается в определении текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным объектом оценки.

Безусловно создание бизнеса начинается с предпринимательской идеи, под которой понимается потенциальная возможность и необходимость собственной самореализации индивидуума для решения собственных целей путем удовлетворения потребностей других.

И потому, предпринимательская идея служит предпринимательской деятельности. Предпринимательская идея в определенных условиях способствует реализации конкретному предпринимательскому проекту, суть которого базируется на принципе выявления потребности и ее удовлетворения.

Не существует никакой стратегии по созданию собственного бизнеса с нуля. В любой ситуации — это исключительно индивидуальное занятие. Поэтому только вы сможете развить собственное дело. Если все пойдет хорошо, то бизнес будет сам расти дальше.

Выбрав подходящую идею для постройки бизнеса с нуля и удачно реализовав ее, в последующем можно будет гордиться своей деятельностью, и смотреть, как он развивается и растет. Как видно ничего трудного в теоретической части нет, придется лишь приложить все свои силы и энергию для реализации задуманного бизнеса. Перед тем как принять окончательное решение о предпринимательской деятельности, необходимо еще раз провести анализ ситуации в той сфере, в которой будет работать предприниматель. При этом, необходимо определить вид деятельности, месторасположение компании и географические границы бизнеса.

Таким образом, на данным этапе определяются конкретные цели и задачи по созданию всех необходимых условий по функционированию фирмы. Данная информация также включается в отдельный раздел бизнес-плана.

2. Анализ процессов создания бизнеса (на примере ООО «Арт-кафе»)

Кафе «Арт-кафе» планируется создать в Нижегородской области, город Н. Новгород. Рассчитано на 40 посадочных мест, общей площадью 130 м2.

Цель: создание предприятия питания для среднего класса в стиле арт-кафе.

Предприятия предназначено для организации питания и проведения досуга посетителей. Кухня: русская, итальянская. Средняя сумма чека: 500 рублей.

Посетители кафе: люди, проживающие в данном районе, работники различных организаций. Дополнительные услуги, предоставленные кафе: организация праздников, банкетов, по выходным живая музыка, доставка еды на дом. Конкурентами кафе «Арт-кафе» являются расположенные равно удаленно от кафе средства питания:кафе «Ностальгия», кафе «Сюрприз НН» и мини-кафе быстрого питания «Осенний вальс».

Таблица 1 - Анализ конкурентов

|

Преимущес. |

«Ностальгия» |

«Сюрприз НН» |

«Осенний вальс» |

|

Месторасположение |

7 минут от центра |

5 минут от центра |

5 минут от центра |

|

Цены |

Средние |

Высокие |

Средние |

|

Кухня |

Пивной бар, русская |

Европейская, Японская |

Ассортимент мороженного, десерты |

|

Уровень обслуживания |

Средний |

Высокий |

Средний |

|

Дополни-тельные услуги |

Живая музыка, просмотр спортивных программ |

Ночной клуб, концерты |

Организация детских праздников |

|

Репутация фирмы |

Неплохо держат свою позицию, качество продукции, постоянные клиенты |

Новое предприятие, направленное на определенную категорию граждан |

Имеет небольшой круг постоянных клиентов, больше направлено на случайных гостей |

Из таблицы видно, что главным преимуществом данного проекта являются открытие кафе, которое будет представлять отличный от других предприятий ассортимент продукции, ведение дополнительных услуг, индивидуального подхода к потребностям каждого клиента.

Таблица 2 - Рекламный бюджет

|

Вид рекламы |

Стоимость единицы, руб. |

Количество в месяц |

Сумма в месяц,Руб. |

Период времени |

Сумма в год |

|

Создание сайта |

30000 |

- |

- |

- |

30000 |

|

Реклама в газете «Нижегородец» |

2800 |

4 |

11200 |

6 мес. |

67200 |

|

Рекламная вывеска |

2000р/м2(6м2) |

- |

- |

- |

36000 |

|

Рекламный щит |

15000 |

3 |

45000 |

4 мес. |

180000 |

|

Визитки |

2р/шт |

1000 |

2000 |

4 мес. |

8000 |

|

Итого: |

321200 |

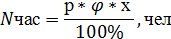

На рекламный бюджет предполагается вынести средства в размере 321 000 рублей. Наиболее результативная реклама – это установка баннеров на станции метро (большая проходимость людей в сутки), а также в парке недалеко от кафе. Количество людей за каждый час работы определяется по формуле:

, (1)

, (1)

Где р - количество посадочных мест;

φ – оборачиваемость места за день;

х – процент загрузки зала в час.

Разрабатываемое кафе будет работать с 10:00 до 23:00, без перерыва.

Таблица 3 - График загрузки торгового зала

|

Часы работы |

Оборачиваемость места в час, φ |

% загрузки торгового зала, х |

Количество посетителей, чел |

|

10-11 |

0,4 |

30 |

5 |

|

11-12 |

0,4 |

30 |

5 |

|

12-13 |

0,5 |

60 |

12 |

|

13-14 |

0,8 |

60 |

19 |

|

14-15 |

1,0 |

90 |

36 |

|

15-16 |

0,7 |

80 |

22 |

|

16-17 |

0,6 |

70 |

17 |

|

17-18 |

0,7 |

60 |

16 |

|

18-19 |

0,9 |

60 |

21 |

|

19-20 |

0,8 |

80 |

26 |

|

20-21 |

1,0 |

90 |

36 |

|

21-22 |

0,6 |

60 |

14 |

|

22-23 |

0,5 |

50 |

10 |

Количество посетителей: итого – 239 человек.

Расчет количества блюд. Далее рассчитаем количество реализуемых блюд в торговом зале, т. к. нами просчитано количество посетителей.

n = N *m, (2)

где n – количество блюд данной ассортиментной группы, шт.

N – общее количество потребителей, чел.

m – коэффициент потребления данной ассортиментной группы

Для кафе с обслуживанием официантами коэффициент потребления равен 2,5.

Количество блюд = 239*2,5= 597

Пропишем наименование блюд каждой укрупненной группы (табл. 4).

Таблица 4 - Группы товаров

|

Наименование групп по укрупненным группам |

Количество блюд, % |

Количество блюд, шт. |

|

Холодные закуски |

30 |

179 |

|

Супы |

5 |

30 |

|

Вторые горячие блюда |

40 |

238 |

|

Сладкие блюда и напитки |

25 |

150 |

|

Итого: |

597 |

Теперь необходимо рассчитать цену блюд.

Исходя из себестоимости блюд, рассчитаем их цену.

Цена = себестоимость + НДС + наценка, (3)

На момент открытия кафе «Арт-кафе» НДС составляет 18 % стоимости блюда. Наценка на каждую группу блюд различается и приведена в таблице 5.

Таблица 5 - Наценка на группы товаров

|

Вид продукции |

Себестоимость |

Наценка |

НДС 18% (руб.) |

Цена |

|

|

% |

руб. |

||||

|

Салат |

47,98 |

200 % |

95,96 |

17,27 |

161,21 |

|

Суп – пюре с грибами |

76,46 |

100 % |

76,46 |

27,52 |

180,44 |

|

Шашлык |

94,27 |

150% |

141,4 |

42,42 |

278,09 |

|

Бананы с орехами |

24,80 |

200% |

49,6 |

13,39 |

87,79 |

|

Коктейль |

29,63 |

200% |

59,26 |

16,00 |

104,89 |

Прогнозируемый товарооборот создаваемого кафе представлен в табл. 6.

Таблица 6- Товарооборот

|

Наименование |

Цена, руб. |

Кол-во в день, шт. |

Товаро-оборот в день, руб. |

Товаро-оборот в месяц, руб. |

Товарооборот в год, руб. |

|

Салат |

161,21 |

179 |

28 856,59 |

865 697,7 |

10 388 372,4 |

|

Суп – пюре с грибами |

180,44 |

30 |

5 413,2 |

162 396,0 |

1 948 752,0 |

|

Шашлык |

278,09 |

238 |

66 185,42 |

1 985 562,6 |

23 826 751,2 |

|

Бананы с орехами |

87,79 |

79 |

6 935,41 |

208 062,3 |

2 496 747,6 |

|

Коктейль |

104,89 |

71 |

7 447,19 |

223 415,7 |

2 680 988,4 |

|

Итого плановая выручка за год - 41 341 611,6 |

|||||

Затраты на сырьё за год составят 9 901 950 рублей.

Площадь кафе «Арт-кафе» составит 130 м2, из которых: 65 м2 – площадь обеденного зала на 40 посадочных мест из расчета 1.6 м2 на одного посетителя;10 м2 – площадь для барной стойки, 55 м2 – это кухня и складские помещения. Кафе «Арт-кафе» расположено по адресу: г. Нижний Новгород, ул. Ванеева, д.2. При открытии кафе помещение планируется брать в аренду. Аренда в месяц составит 145 500 рублей. В год аренда составит 1 746 000 рублей. Электроэнергия на месяц = 42 000 рублей. Электроэнергия на год = 548 000 рублей. Оборудование, необходимое для функционирования, создаваемого кафе, перечислено в табл. 7.

Таблица 7 - Оборудование

|

Наименование |

Цена, ед.руб. |

Кол., шт. |

Стоимость, руб. |

|

Плита электрическая |

33 000,00 |

2 |

66 000,00 |

|

Универсальный привод |

80 500,00 |

1 |

80 500,00 |

|

Посудомоечная машина |

56 100,00 |

2 |

122 200,00 |

|

Холодильный шкаф |

36 260,00 |

2 |

72 520,00 |

|

Кофеварка |

33 620,00 |

1 |

33 620,00 |

|

Фритюрница |

31 900,00 |

1 |

31 900,00 |

|

Гриль |

18 258,00 |

1 |

18 258,00 |

|

Стол производственный |

3 862,00 |

3 |

11 588,00 |

|

Ванна моечная |

9 200,00 |

2 |

18 400,00 |

|

Шкаф для посуды |

4 597,00 |

2 |

9 194,00 |

|

Микроволновая печь |

10 085,00 |

2 |

20 171,00 |

|

Весы настольные |

4 990,00 |

1 |

4 990,00 |

|

Жарочный шкаф |

24 538,50 |

1 |

24 538,50 |

|

Стеллаж |

6 180,00 |

3 |

18 540,00 |

|

Чайник электрический |

990,00 |

2 |

1980,00 |

|

Касса |

17 500,00 |

1 |

17 500,00 |

|

Стул |

1320,00 |

40 |

52 800,00 |

|

Набор посуды |

5700,00 |

22 |

125 400,00 |

|

Соковыжималка |

14 904,00 |

1 |

14 904,00 |

|

Компьютер |

31 000,00 |

2 |

62 000,00 |

|

Стол письменный |

3 200,00 |

2 |

6 400,00 |

|

Стул офисный |

2 700,00 |

2 |

5 400,00 |

|

Набор сковородок |

2 300,00 |

3 |

6 900,00 |

|

Набор кастрюль |

6 500,00 |

3 |

19 500,00 |

|

Диван |

15 600,00 |

2 |

31 200,00 |

|

Набор кухонных ножей |

1 600,00 |

2 |

3 200,00 |

|

Музыкальный центр |

12 000,00 |

1 |

12 000,00 |

|

Итого: |

891 603,5 |

Оборудование стоимостью менее 20 000 рублей считается малоценным и быстроизнашивающимся=12000+3200+19500+6900+5400+6400+14904+17500+1980+18540+4990+9194+18400+11588+18258= 168754 рублей.

Амортизацию начисляется линейным способом. Проведём расчет по линейному методу. Годовую сумму амортизации определяем по формуле:

А =  , (4)

, (4)

Где, А – ежегодная сумма амортизационных отчислений;

С – первоначальная стоимость объекта;

Н – норма амортизационных отчислений.

Норма амортизации может быть установлена следующим образом:

Н =  * 100 , (5)

* 100 , (5)

Где Т – срок полезного использования.

Таблица 8 - Дополнительное оборудование

|

Наименование |

Стоимость |

Срок полезного использования |

Норма амортизации, % |

Сумма в год |

|

Плита электрическая |

66 000 |

10 |

10 |

6 600 |

|

Универсальный привод |

80 500 |

5 |

20 |

16 100 |

|

Посудомоечная машина |

122 200 |

5 |

20 |

24 440 |

|

Холодильный шкаф |

72 520 |

5 |

20 |

14 504 |

|

Компьютер |

62 000 |

3 |

33 |

20 460 |

|

Кофеварка |

33 620 |

3 |

33 |

11 094 |

|

Жарочный шкаф |

24 538,5 |

10 |

10 |

2 454 |

|

Фритюрница |

31 900 |

3 |

33 |

10 527 |

|

Итого: |

106 179 |

Таблица 9 - Затраты на связь, телефон, интернет

|

Наименование |

Сумма в месяц |

Сумма в год |

|

Телефон |

570 |

6 840 |

|

Интернет |

1000 |

12 000 |

|

Итого |

18 840 |

Для формирования пакета документов планируется заключить договор со сторонней организацией. В этом случае организационные затраты составят 160 000 рублей. В табл. 10 представлена организационная структура открываемого кафе.

Таблица 10 - Штатное расписание

|

Должность |

Заработная плата в месяц 1 работника |

Количество человек |

Сумма в месяц |

|

Директор |

60 000 |

1 |

60 000 |

|

Главный бухгалтер |

40 000 |

1 |

40 000 |

|

Кассир |

20 000 |

1 |

20 000 |

|

Менеджер кафе |

30 000 |

1 |

30 000 |

|

Официант |

15 000 |

5 |

75 000 |

|

Шеф – повар |

45 000 |

1 |

45 000 |

|

Су-шеф |

35 000 |

2 |

70 000 |

|

Повар |

28 000 |

2 |

56 000 |

|

Мойщик посуды |

9 000 |

2 |

18 000 |

|

Уборщик |

9 000 |

2 |

18 000 |

|

Бармен |

25 000 |

1 |

25 000 |

|

Итого: |

19 |

457 000 |

Таким образом, затраты в месяц на оплату труда составят 457 000 рублей. Также нужно учитывать, что данные месячные оклады могут меняться в связи с тем, что некоторые занимаемые должности имеют почасовую оплату труда, плюс возможны премии. Теперь, после создания штатного расписания предприятия, мы можем перейти к расчету фонда заработной платы – Приложение А. В первый год работы премии выплачиваться не будут, так как руководство еще не знает, как пойдёт бизнес, поэтому формула будет выглядеть иначе, а именно: =

Из таблицы Приложения А мы видим, что фонд оплаты труда за год составит 7 628 400 рублей. Для организации бизнеса необходимы денежные средства. Расчет первоначальных инвестиций приведен в табл. 11.

Таблица 11 - Расчет первоначальных инвестиций

|

Наименование |

Сумма руб. |

|

Реклама |

321 200 |

|

Затраты на сырье |

9 901 950 |

|

Оборудование |

891 603,5 |

|

Аренда |

1 746 000 |

|

Организационные затраты |

160 000 |

|

Фонд оплаты труда |

7 628 400 |

|

Затраты на связь |

18 840 |

|

Затраты на электроэнергию |

548 000 |

|

Итого: |

21 215 994 |

Итак, получаем, что сумма первоначальных инвестиций составляет 21 215 994 рублей. Делаем вывод, что кафе будет финансироваться с помощью собственных и заёмных средств, так как начальный капитал, который у есть составляет 12 500 000 рублей, т.е. заемные средства составят 8 715 994 рублей. Принимаем решение взять кредит для малого бизнеса на сумму 8 715 994, сроком на 3 года. Процент по кредиту составляет 12,5 %. Выплаты по кредиту будут представлять собой сумму ежегодных взносов (сумма кредита/срок кредита) + проценты по кредиту. Получаем:

Ежегодные выплаты по кредиту: 2 905 331 + 363 166 = 3 268 497.

Таким образом, по истечению срока кредита, сумма выплаченных денег банку составит: 9 805 491 рублей. Чтобы посчитать размер ежемесячных платежей, эту сумму нужно разделить на количество месяцев. В году 12 месяцев, в 3 годах - 36 месяцев. Значит, 9 805 491 руб. / 36 месяцев = 272 375.

Постоянные издержки: Выплаты по кредиту + аренда помещения + амортизационные отчисления + МБП + ФОТ= 3 268 497 + 1 746 000 + 106 179 + 168 754 + 7 628 400 = 12 917 830.

Переменные издержки: Затраты на связь + Затраты на рекламу + Затраты на электроэнергию = 18 840 + 321 200 + 548 000 = 888 040.

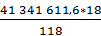

Выручка – НДС- себестоимость = валовая прибыль: 41 341 611,6– 6 306 348 – 9 901 950 = 25 133 314 руб.

Валовая прибыль – коммерческие расходы – управленческие расходы = прибыль \ убыток от продаж (6)

Прибыль до налогообложения – налог на имущество (2 %) – налог на прибыль (20 %) = чистая прибыль (7)

Выручка = 41 341 611,6

НДС =  = 6 306 348 руб.

= 6 306 348 руб.

Сырье = 9 901 950 руб.

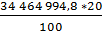

Валовая прибыль – (коммерческие и управленческие расходы + операционные и внереализационные расходы) = прибыль до налогообложения = 34 464 994,8 руб.

Прибыль до налогообложения – налог на прибыль – налог на имущество = чистая прибыль.

Налог на прибыль(20%) =  = 6 492 999 руб.

= 6 492 999 руб.

Налог на имущество(2 %) =  = 26 378 руб.

= 26 378 руб.

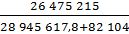

Чистая прибыль = 34 464 994,8 - 6 492 999 - 26 378 = 28 945 617,8.

Расчет эффективности проекта связан с использованием тех или иных показателей (табл.12).

Таблица 12 - Оценка эффективности проекта

|

Выручка |

49 992 994,8 |

|

Чистая прибыль |

28 945 617,8 |

|

Первоначальные инвестиции |

26 475 215 |

|

Постоянные издержки |

7 205 459,03 |

|

Амортизация |

82 104 |

|

МБП |

157 355,03 |

|

Аренда |

3 606 000 |

|

Переменные издержки |

11 567 640 |

|

Реклама |

738 000 |

|

Организационные затраты |

160 000 |

|

ФОТ |

10 186 800 |

|

Затраты на электроэнергию |

624 000 |

|

Затраты на связь |

18 840 |

Основные финансовые показатели:

1. Рентабельность т\о =  *100 % =

*100 % =  *100 % = 58 %

*100 % = 58 %

Далее рассчитываем рентабельность инвестиций.

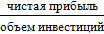

2. Рентабельность инвестиций =  =

=  = 93 %

= 93 %

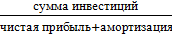

Затем, срок окупаемости предприятия. Рассчитывается как сумма инвестиций/(чистая прибыль +амортизация)* 12.

3. Срок окупаемости =  *12 =

*12 =  *12 = 12 месяцев (1 год)

*12 = 12 месяцев (1 год)

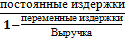

После этого рассчитаем точку безубыточности.

4.Точка безубыточности =  =

=  =

=  =

=  = 9 357 739 рублей

= 9 357 739 рублей

5.Запас финансовой прочности =  *100 % = (49 992 994,8-9 357 739)/( 49 992 994,8) * 100 % = 81 %

*100 % = (49 992 994,8-9 357 739)/( 49 992 994,8) * 100 % = 81 %

Затем находим производственный рычаг. Он показывает, на сколько процентов изменяется прибыль при изменении выручки на 1 %.

6.Производственный рычаг =  *100% =

*100% =  *100 % = 123 %

*100 % = 123 %

Теперь найдем чистый приведенный доход (NPV).

NPV =  – ИНВ = - 26 395 785 + 12 498 249/(1+0,08)1 + 12 498 249/(1+0,08)2 + 12 498 249/(1+0,08)3 + 12 498 249/(1+0,08)4 = -26 395 785 + 11 572 453 + 10 715 234 + 9 921 513 + 9 186 585 = 41 395 785 – 26 475 215 = 14 920 570.

– ИНВ = - 26 395 785 + 12 498 249/(1+0,08)1 + 12 498 249/(1+0,08)2 + 12 498 249/(1+0,08)3 + 12 498 249/(1+0,08)4 = -26 395 785 + 11 572 453 + 10 715 234 + 9 921 513 + 9 186 585 = 41 395 785 – 26 475 215 = 14 920 570.

Таким образом, проведенный анализ показывает целесообразность данного проекта арт-кафе, приведенные расчеты подтверждают его хорошую эффективность и доходность.

ЗАКЛЮЧЕНИЕ

Для эффективного функционирования собственного предприятия необходимо точно знать свои потребности во всех ресурсах: материальных, трудовых, интеллектуальных, финансовых. Необходимо иметь в виду принципы оценки будущего бизнеса.

По итогам проделанной работы можно сделать вывод, что открытие в данном месте нового кафе «Арт-кафе», несмотря на большую конкуренцию, может быть эффективным. Кафе «Арт-кафе» планируется создать в городе Н. Новгород. Рассчитано на 40 посадочных мест, общей площадью 130 м2.

В работе показаны такие показатели: выручка предприятия; чистая прибыль; рентабельность товарооборота; инвестиции, необходимые для открытия кафе; рентабельность инвестиций; срок окупаемости; точка безубыточности (объем выручки, при котором предприятие не получает прибыли, но и не несет убытков); запас финансовой устойчивости (насколько может снизиться выручка без ущерба для предприятия); производственный рычаг (насколько изменится прибыль при изменении выручки на 1 %); чистый приведенный доход.

Проведенный анализ показывает целесообразность данного проекта арт-кафе, приведенные расчеты подтверждают его хорошую эффективность и доходность.

Чем полнее и достовернее будет получена информация о внешней среде, тем больше будет возможностей подготовить хороший прогноз и снизить риск ухудшения деятельности организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2015. – 248 с.

- Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. – М.: «ДИС», НГАЭ и У, 2015 г. – 385 с

- Акуленок Д.Н. Бизнес план фирмы. - М.: Тандем, 2017. – 104 с.

- Алексеева М.М. Планирование деятельности фирм: Учебно-методическое пособие. - М.: Финансы и статистика, 2014.- 311 с

- Бережная Н.В. Управление общественным питанием. - М.: Экономика, 2015. – 218 с.

- Бабушкин Н.И. Менеджмент гостиниц и ресторанов: учеб.пособие для вузов / Н.П. Бабушкин, Г.А. Бондаренко. – 3-е изд., перераб.и доп. – Минск: Новое знание, 2018. – 368 с.

- Воропаев В.И. Управление проектами. - М.: Аланс, 2015. – 399 с.

- Головань С.И. Бизнес-планирование: учеб. пособие / С.И. Головань. – Ростов н/Д: Феникс, 2014. – 320 с.

- Джоунс Г. Торговый бизнес; как организовать и управлять. - М.: Инфа-М, 2015. – 326 с.

- Ефремов В.С. Стратегия бизнеса: Концепции и методы планирования: Учебное пособие. - М.: Финпресс, 2015. – 216 с.

- Карплюк Ю.А. Стандартизация финансовых бизнес-процессов компании. С чего начать // Российское предпринимательство. – №1 (175), 2017

- Кравченко Н.А. Бизнес-планирование. - Новосибирск: Экор, 2015. – 322 с.

- Макаревич Л.М. Бизнес-планирование для малого предприятия: (как создать план успешного ведения вашей коммерции) / Л.М. Макаревич. – М.: Вершина, 2017. – 174 с

- Пелих А.С. Бизнес-план. - Ростов-на-Дону: Феникс, 2015. – 210 с

- Тихонравов Ю.В. Бизнес-план. - М.: Метаинформ, 2013.

Оплата труда сотрудников кафе

|

Должность |

Заработная плата в месяц 1 работника |

Количество человек |

Сумма в месяц |

Сумма в год |

Премии |

Социальные выплаты (30 %) |

Фонд оплаты труда за год |

|

Директор |

70 000 |

1 |

70 000 |

840 000 |

- |

252 000 |

1 092 000 |

|

Главный бухгалтер |

40 000 |

1 |

50 000 |

600 000 |

- |

180 000 |

780 000 |

|

Кассир |

30 000 |

1 |

30 000 |

360 000 |

- |

108 000 |

312 000 |

|

Менеджер кафе |

30 000 |

1 |

30 000 |

360 000 |

- |

108 000 |

312 000 |

|

Официант |

20 000 |

5 |

100 000 |

1 200 000 |

- |

360 000 |

1 560 000 |

|

Шеф - повар |

45 000 |

1 |

45 000 |

540 000 |

- |

162 000 |

702 000 |

|

Су-шеф |

35 000 |

2 |

70 000 |

840 000 |

- |

252 000 |

1 092 000 |

|

Повар |

28 000 |

2 |

56 000 |

672 000 |

- |

201 600 |

873 600 |

|

Мойщик посуды |

9 000 |

2 |

18 000 |

216 000 |

- |

64 800 |

280 800 |

|

Уборщик |

9 000 |

2 |

18 000 |

216 000 |

- |

64800 |

280 800 |

|

Бармен |

22 000 |

1 |

22 000 |

264 000 |

- |

79 200 |

343 200 |

|

Итого |

19 |

653 000 |

7 836 000 |

2 350 800 |

7 628 400 |

- Институт завещания в международном частном наследственном праве (Наследование по завещанию)

- Виды международного коммерческого арбитража и их правовая характеристика (Международное частное право)

- Конституционный статус парламента

- Государтсвенная дума РФ: правовой статус и структура

- Классификация преступлений в международном праве (Основные виды международных преступлений)

- Особенности взаимодействия международного публичного и частного права

- Характеристика основных средств исправления осужденных (Право)

- Права несовершеннолетних детей (Семейное право)

- Порядок заключения брачного договора (Cемейное право)

- Роль и значение типографики в создании будущей книги (Основы производственного мастерства)

- Порядок заключения брака (Cемейное право)

- Основы оценки стоимости бизнеса