Понятие амортизации, ее роль в воспроизводственном процессе

Содержание:

Введение

В условиях рыночной экономики выживает лишь то предприятие, которое наиболее грамотно и компетентно определяет требования рынка, создает и организует производство продукции, оказание услуг или выполнение работ, пользующихся спросом, обеспечивает высоким доходом своих работников, эффективно использует все факторы производства и в первую очередь основные средства. Именно основные средства в своей совокупности образуют производственно-техническую базу предприятия, определяют его возможности по выпуску продукции, уровень технической вооруженности труда. В результате участия в производственном процессе основные средства изнашиваются, из-за чего возникает необходимость их своевременного обновления. Денежным возмещением износа является амортизация, которая и является объектом исследования в настоящей работе, следовательно, основной для нас задачей является определение экономической сущности амортизации, определение ее функций. Именно с определения сущности амортизации основных средств и их износа мы начнем исследование. Важную роль в системе амортизации играют методы ее начисления и нормы амортизации.

Производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов. В соответствии с общеэкономическими принципами стоимость производственных мощностей должна равномерно распределяться в течение предполагаемого срока их эксплуатации путем списания ее сумм на отчетные периоды, в течение которых эти мощности будут иметь производственную полезность. Этот процесс и называется амортизацией основных средств. Вопросам изучения сущности и воспроизводственного значения амортизации посвящено немало работ отечественных и зарубежных экономистов.

Основная часть

Амортизация - перенесение по частям по мере физического износа стоимости основных фондов на производимый с их помощью продукт.

Амортизационные вычисления - это денежное выражение размера амортизации в соответствующей степени размера фонда.

Норма амортизации - процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов. Срок полезного использования основных фондов (период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей предприятия) определяется самим хозяйствующим субъектом при принятии фондов к бухгалтерскому учету. Для отдельных групп срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ. Если срок полезного использования отсутствует в технических условиях или не установлен в централизованном порядке, его определяют исходя из планируемого срока использования объекта в соответствии с ожидаемой производительностью. В течение срока использования объекта начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или консервации на срок более 3 месяцев.

Для объективного формирования амортизационного фонда необходима обоснованная система норм амортизации. Норма амортизации - это установленный в процентах от балансовой стоимости размер амортизации за определенный период по конкретному виду основных средств. Для целей бухгалтерского учета расчет нормы амортизации выполняется по двум формулам:

nа = (ОСп - ОСл): (Та Ч ОСп) Ч 100% ,

где Нам - годовая норма амортизации, %; ОСп - первоначальная стоимость основных средств, в рублях; ОСл - ликвидационная стоимость основных средств, в рублях; Та - нормативный срок службы (амортизационный период) основных средств, в годах.

Применяется еще одна формула расчета нормы амортизации исходя из срока полезного использования объекта основных средств:

nа = (1 / T) Ч 100%,

где nа - норма амортизации объекта основных средств, %; Т - срок полезного использования объекта основных средств, в годах. Эта формула применяется для определения нормы амортизации как для целей бухгалтерского учета, так и для целей налогообложения. Именно для последних существует третья формула расчета нормы амортизации:

nа = (2 / Т) Ч 100%,

где nа - норма амортизации, %; Т - срок полезного использования объекта основных средств, в месяцах.

По способам начисления амортизации различают: линейный и нелинейный. Способы начисления амортизации в бухгалтерском и налоговом учете различны. В бухгалтерском учете в составе нелинейных способов различают следующие:

- уменьшаемого остатка (доля амортизационных отчислений с каждым годом эксплуатации объекта основных фондов уменьшается);

- списание стоимости по сумме чисел лет срока полезного использования (расчет суммы амортизационных отчислений производится исходя из первоначальной стоимости объекта основных фондов и соотношения числа лет, оставшихся до конца службы объекта и суммы чисел лет срока службы объекта (ускоренный способ амортизации.));

- списание стоимости пропорционально объему продукции (начисление амортизационных отчислений из натуральных показателей объёма произведенной продукции в периоды и соотношение первоначальной стоимости объекта основных фондов и предполагаемого объёма продукции за весь срок полезного использования объекта).

Линейный способ осуществляется равномерными долями из первоначальной или восстановительной стоимости объекта основных фондов исходя из срока его полезного использования. Начисление амортизации для целей налогообложения производится следующими методами:

-

- линейным (в отношении зданий, сооружений, передаточных устройств - объекты, входящие в восьмую-десятую группы независимо от сроков ввода в эксплуатацию)

- нелинейным.

Применение одного из методов начисления амортизации по группам однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. Выбор того или иного метода начисления амортизации составляет предмет учетной политики фирмы. По разным видам основных средств на предприятии могут применяться разные методы, но необходимо, чтобы по одному и тому же объекту применялся один и тот же метод начисления амортизации на протяжении всего срока полезного использования. При линейном (равномерном) методе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В течение отчетного года амортизационные отчисления производятся ежемесячно в размере 1/12 годовой суммы. При начислении амортизации этим методом предприятия используют формулу:

А = na Ч ОСп(б) : 100,

где А - годовая сумма амортизационных отчислений, в рублях; na - годовая норма амортизации, %; ОСп(б) - первоначальная (балансовая) стоимость объекта основных средств, в рублях.

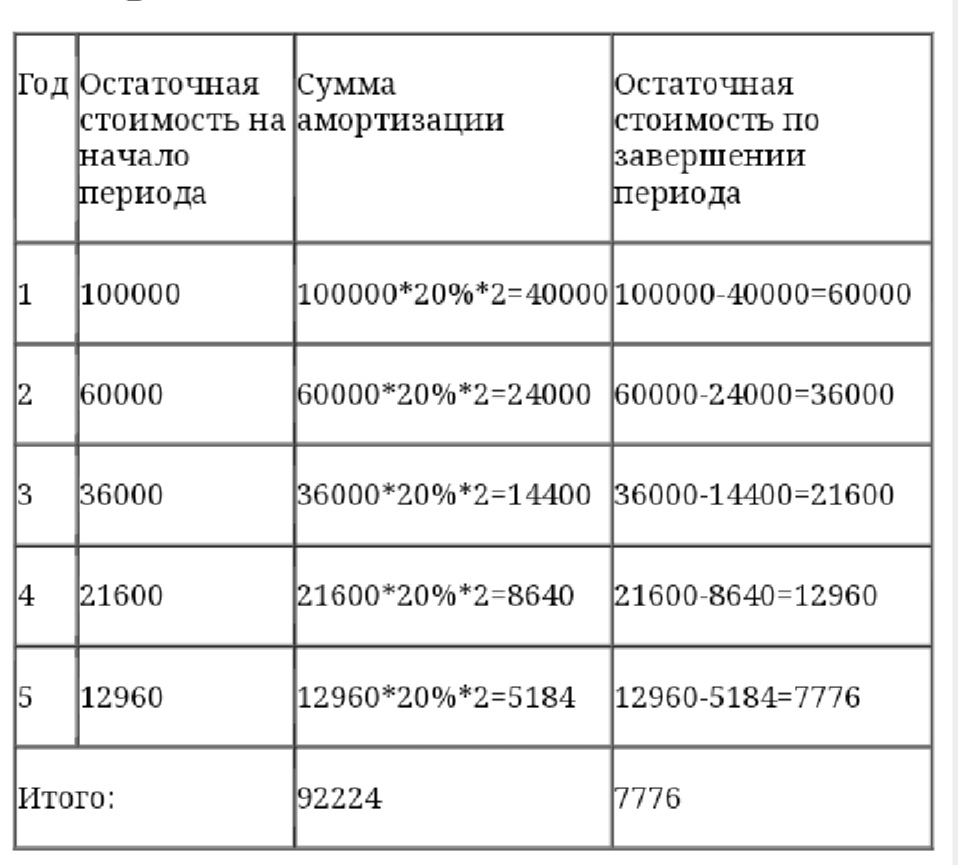

При начислении амортизации метод уменьшающегося остатка, согласно ПБУ 6/01, годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения не выше 3, установленного организацией. При начислении амортизации основных средств этим методом используется формула:

Аi = (ОСо - Аi - 1) Ч na Ч К,

где Аi - годовая сумма амортизационных отчислений в i - году, в рублях; ОСо - остаточная стоимость объекта основных средств на начало отчетного года, в рублях; Аi - 1 - сумма амортизационных отчислений в i - 1 году, в рублях; na -- годовая норма амортизации, %;

К - коэффициент ускорения.

Предусмотрены повышающие коэффициенты в отношении некоторых амортизируемых основных средств и возможность использования пониженных норм. Для субъектов малого предпринимательства, предусмотрена ускоренная амортизация и дополнительное списание. Для экономически обоснованного определения размера амортизации важно произвести стоимостную оценку основных средств. При начислении амортизации для бухгалтерского учета важна первоначальная стоимость основных средств, а для целей налогообложения - остаточная стоимость. Первоначальная стоимость, по которой они принимаются к бухгалтерскому учету.

Восстановительная стоимость, которую они имеют в период воспроизводства, с учетом морального износа и переоценки. Остаточная стоимость, которая представляет собой первоначальную или восстановительную стоимость основных средств за минусом износа. Физический износ отдельных видов основных средств по сроку службы определяется по формуле:

Иизн.ф = Тос: Тн Ч 100%,

где Иизн.ф - физический износ основных средств, в процентах; Тос - фактический срок службы, в годах; Тн - нормативный срок службы, в годах.

По экономическому назначению амортизационный фонд должен аккумулировать финансовые ресурсы для воспроизводства основных фондов, т. е. обеспечивать замену выбывающих средств труда. Выделяют следующие виды воспроизводства: простое, расширенное, суженное. Простое воспроизводство - строительство и приобретение основных средств в рамках, соответствующих сумм начисленного износа. Расширенное - строительство и приобретение основных средств в размерах, превышающих суммы начисленного износа. Суженное - строительство и приобретение основных средств, в размерах, меньше суммы начисленного износа. На процесс воспроизводства оказывают влияние следующие факторы: НТП, нормативно-правовая база, источники финансирования. В условиях снижения темпов накопления основных фондов амортизационный фонд при частичном его изъятии все же обеспечивает потребности возмещения. Изъятие излишка амортизационных сумм действительно не ущемляет простого воспроизводства. Однако, осуществляя дополнительные вложения из фонда накопления, следует ориентироваться не на простое, а на расширенное воспроизводство. Поэтому прежде чем изымать видимый избыток амортизации, надо определить, как это повлияет на темп расширения производства, предусмотренный дополнительными вложениями средств.

Осуществляя дополнительные капитальные вложения в каком-либо хозяйственном звене, не имеет смысла частично изымать его - средства амортизации для накопления потенциала других звеньев производства. Вкладывая капитальные средства, предполагается определенный темп расширения, а, изымая амортизацию, предусмотренный темп снижается. Значит, если определенное хозяйственное звено достигло такого состояния, при котором оно полностью удовлетворяет общественные потребности, и становится возможным снизить темпы расширенного воспроизводства в этом звене, то делать это надо не посредством изъятия амортизационного фонда, а путем уменьшения финансирования из фонда накопления. Таким образом, амортизация сама по себе не может быть источником накопления основных фондов ни при простом, ни при расширенном воспроизводстве. Постоянное превышение начисленной амортизацией ежегодного выбытия основных фондов при расширенном воспроизводстве закономерно. Оно обусловлено дополнительным привлечением средств и представляет собой накопленную амортизацию вновь вводимых основных фондов. Изъятие видимого избытка амортизации недопустимо, так как это усложняет процесс воспроизводства. При соответствии процесса начисления амортизации реальному процессу перенесения стоимости амортизационный фонд должен использоваться только по прямому назначению. Начисленная амортизация должна полностью оставаться в распоряжении предприятий и направляться ими на финансирование простого воспроизводства основных фондов.

Расчет прибыли до налогообложения производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Величина прибыли до налогообложения (ПдНОt) в каждый период рассчитывается по следующей формуле:

ПдНОt=ПдНбАt-ИАМt-НнИt,

где ПдНбАt - прибыль до налогообложения без учета амортизации и налога на имущество (EBITDA)), не зависит от метода начисления амортизации; данный показатель определяется путем приведения годового значения (определяемого как исходные данные к расчетно-графической работе) в соответствие с длительностью периода (т.е. в первые 12 периодов - путем деления на 12) руб.; ИАМt - сумма начисляемой за период амортизации в зависимости от метода по всем основным средствам за период t.

Чистая прибыль - один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования. Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В - СС - УР - КР + ПД - ПР - НП,

где: В - выручка; СС - себестоимость продаж; УР и КР - управленческие и коммерческие расходы; ПД и ПР - прочие доходы и расходы; НП - налог на прибыль.

Наибольшие показатели ПдНО и чистой прибыли в первый год эксплуатации дает линейный метод, а в последний год - метод пропорционально сумме лет, а наибольшую величину свободных денежных средств по первому году эксплуатации дает метод уменьшающегося остатка, а по последнему году - метод пропорционально сумме лет, это связано с показателями амортизационных отчислений в эти года, чем меньше отчисления, тем выше показатели, и наоборот. Величина налогов налога на имущество отличается по разным методам начисления амортизации в связи с прямой зависимостью от остаточной стоимости основных средств, а т.к. остаточная стоимость в разных методах разная, поэтому и величина налога на имущество будет разной. В данном случае метод уменьшающегося остатка является наиболее оптимальным, т.к. остаточная стоимость основных средств уменьшается наиболее выгодней, соответственно и налог на имущество по этому методу получается меньше.

При выборе метода начисления амортизации наилучшим критерием будет такой критерий как свободные денежные средства, т.к. чем больше свободных денежных средств, тем предприятию выгодней работать, т.к. есть возможность вкладывать средства в развитие производства, его инновационную деятельность, хотя и критерий чистой прибыли немаловажен. А по величине налога на имущество более наглядно видно выгодность, например в данной работе, метода уменьшающегося остатка. Всё, что я написала выше, можно проиллюстрировать примерами двумя задач:

Пример 1

Предприятие закупило оборудование стоимостью 250 тыс. руб., срок службы 10 лет. Затраты на доставку - 20 тыс. руб., установку - 30 тыс. руб. Определите первоначальную стоимость оборудования, норму и сумму амортизационных отчислений линейным способом.

Решение:

1. Определяем полную первоначальную стоимость.

250 + 20 + 30 = 300 тыс. руб.

2. Определяем норму амортизационных отчислений.

300:10 =30%

3. Определяем сумму амортизационных отчислений за год.

300 х 30 = 90 тыс. руб.

4. Определяем сумму амортизационных отчислений за месяц.

90:12 = 7,5 тыс. руб.

Пример 2

На предприятии имеются 15 единиц оборудования возрастом до 5 лет, 10 единиц возрастом от 5 до 10 лет, 8 единиц возрастом от 10 до 20 лет и 7 единиц возрастом более 20 лет. Определите средний срок оборудования.

Решение:

1. Определим общее количество оборудования. 15+ 10+8+7= 40 ед.

2. Определим середины возрастных интервалов: 2,5; 7,5; 15; 20.

- 5:2 =2,5;

- от 5 до 10 лет: 5+[(10 - 5)/2] = 7,5;

- от 10 до 20 лет: 10+[(20 - 10)/2] = 15;

- свыше 20 лет: 20+[(30 - 20)/2] = 25.

3. Определим средний возраст оборудования.

[2,5 х (15: 40)+ 7,5 х (10: 40) + 15 х (8: 40)+ 25 х (7 : 40)] = 10 лет

Заключение

По своей экономической сущности амортизация - денежное возмещение части стоимости основных средств, перенесенных на вновь созданный продукт. Техническая и производственная политика на предприятии осуществляется именно через нормы амортизации и их дифференциацию по группам основных средств. Компетентное, экономически обоснованное определение норм амортизации, выбор наиболее подходящих для данной фирмы методов начисления амортизации, грамотное проведение учетной и амортизационной политики фирмы, позволяет более эффективно использовать факторы производства, следовательно, повышает способность более чутко реагировать на изменение рыночной конъюнктуры, что позволяет фирме выжить в рыночной экономике. Амортизация основных средств - инструмент учетной политики предприятия. В системе амортизации основных средств выделяют методы начисления амортизации и нормы амортизации, с помощью которых регулируется скорость оборота основных средств, интенсифицируется процесс их воспроизводства.

Приложение 1

Список используемой литературы

- Абрютина М.С. Экономика предприятия: Учебник. - М.: Дело и Сервис, 2009;

- Верещагин С.А., Сазонтов С.Б. Основные средства: бухгалтерский и налоговый учет. - М.: Информцентр ХХI века, 2008;

- Ковалев В. Финансы организаций (предприятий): Учебник - М.: "Проспект", 2007;

- Колчина Н. Финансы организаций (предприятий). Учебник для вузов - М.: "ЮНИТИ", 2006;

- Лапуста М.Г. Мазурина Т.Ю. Финансы организаций (предприятий) - М.: "Инфра-М", 2008;

- Сафронов Н. Экономика организации (предприятия). - М.: "Экономистъ", 2005.

- Понятие и принципы гражданского права (Понятие гражданского права).

- Понятия и виды компьютерных преступлений

- Система гражданского законодательства в Российской Федерации

- Частное и публичное право

- Система электронного документооборота PayDox (Назначение системы. Функциональные возможности)

- Обзор теорий и принципов корпоративных финансов (ПРИНЦИПЫ ОРГАНИЗАЦИИ КОРПОРАТИВНЫХ ФИНАНСОВ)

- Источники формирования оборотных средств (Факультет Спортивного Менеджмента)

- Макроэкономика и Бизнес

- Функция финансов организации

- Конституционные права граждан в сфере экономической деятельности.

- Технология электронной подписи

- История становления делопроизводства в России (Делопроизводство 9-16 вв.)