Источники формирования оборотных средств (Факультет Спортивного Менеджмента)

Содержание:

Введение

Управление экономической обстановкой (состоянием) и финансами организации – представляет собой главенствующую функций Топ-Менеджмента современных организаций в любой отрасли. Исключительная рациональность и прагматичность в принятии решений по использованию организационных активов и средств, гарантирует предприятию и высшему составу руководства – желаемого результата. Отсюда, сразу же возникает пытливый интерес к разбору всех нюансов такой дисциплины, как “Экономика и финансы предприятия”.

Актуальность данного реферата

заключается в том, что предприятие, как объект управления – требует тщательного и квалифицированного подхода к руководству не только человеческими ресурсами, но и к финансовым потокам. Это обуславливается следующими аргументами:

- Финансовая обстановка – как совокупность экономических отношений внутри организации, возникающих в процессе формирования, распределения и использования денежных средств демонстрирует (отражает) результат, той самой деятельности организации, которой она занимается.

- Оборотные средства предприятия по сути своей должны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечить своевременность и полноту расчетов. Недостаток оборотных средств парализует производственную деятельность, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможности платить по своим обязательствам и к банкротству. Этим самым можно сказать, что актуальность данного реферата в условиях современных рыночных отношениях, оправдана.

Цель реферата: Раскрыть и изучить теоретическую литературу на тему “Источники формирования оборотных средств”.

Понятие оборотных средств предприятия

Итак, рассматривая теоретическую литературу и открытые источники информации, оборотные средства, как термин рассматривают в разных трактовках и обозначить какое-либо точное понимание и (или) толкование достаточно трудно. Определение этого экономического понятия в данном исследовании будет выбрано исключительно на усмотрение автора, и никоем образом не заставляет думать именно так.

Для производства/ предоставления товаров или услуг, хозяйствующему субъекту важны не только средства труда (сооружения, технологии и т.д.), но и предметы труда, т.е. те ресурсы, которые являются материалом для выработки готовой продукции, а также различного рода финансовые ресурсы для обеспечения процесса производства и сбыта продукции. Совокупность таких ресурсов и представляет собой оборотные средства предприятия, которые наряду с основными средствами являются важнейшим производственным фактором.

Оборотные средства (ОС) - это денежные средства (финансы), авансированные для формирования оборотных производственных фондов и фондов обращения. Цель оборотных средств заключается, как и говорилось в актуальности реферата, в непрерывности производственного процесса и обеспечивать чёткую устойчивость реализации произведенной продукции.

Усвоив, что такое оборотные средства, можно с уверенностью сказать, что они являются важнейшей частью финансовых ресурсов организации. К слову оборотные средства с основными средствами, как и говорилось ранее, участвуют в создании продукта труда, что является неделимой частью всего рабочего процесса организации.

Для чёткого понимания определим, что же именно входит в оборотные средства и в этот список включают:

- запасы

- денежные средства

- краткосрочные финансовые вложения

- дебиторскую задолженность.

Степень реализации возможностей ресурсного потенциала оборотных средств в том числе выражается и в результатах рабочей (производственной) деятельности организации. Оборотные средства, как и любой другой вид ресурсов, ограничены и в количественном, и в качественном отношении.

Таким образом, подводя итог вышесказанному можно отметить, что оборотные средства предприятия выступают в качестве особой экономической категории, так как они имеют специфическое назначение и выражают особые производственные отношения. С помощью данной экономической категории осуществляется движение всей массы предметов потребления и значительной части средств производства – от стадии их производства до поступления к потребителю. Свою роль в повышении эффективности общественного производства оборотные средства способны выполнять в условиях, обеспечивающих определенный уровень их организации, рациональное управление ими в процессе кругооборота. В открытых источниках демонстрируют следующую наглядную схему приведённого кругооборота оборотных средств.

(Рис. 1. Кругооборот оборотных средств)

Некоторое описание к самой схеме (рисунку) кругообороту оборотных средств. Начало этого кругооборота (ОС) начинается с момента оплаты топ-менеджером (предпринимателем) материальных и нематериальных ресурсов для производства задуманного продукта, и завершается на момент возврата этих самых затрат на производство, в виде выручки от реализации. После всех приведённых выше операций – происходит повторный процесс. Это обуславливает непрерывность оборотных средств и постоянное их движение во время производственного процесса.

Обобщая всё вышесказанное, можно сказать что в своем движении оборотные средства, изменяя форму, проходят каждый раз три стадии кругооборота: денежную стадию, производственную стадию, стадию обращения. Для обеспечения непрерывности производства на любом предприятии оборотные средства должны находиться в любой момент в каждой из трех стадий кругооборота. Это и является залогом успешного функционирования и эффективности работы предприятия (организации).

“Но надо помнить, и не стоит забывать”, помимо оборотных средств существует такое понятие, как производственные фонды – которые по сути своей предстают перед нами как предметы труда, которые полностью потребляются в каждом цикле производства, изменяют свою натуральную форму и целиком переносят свою стоимость на готовую продукцию с некоторой надбавкой. О них и пойдет речь в следующем разделе реферата.

Состав и структура оборотных средств предприятия

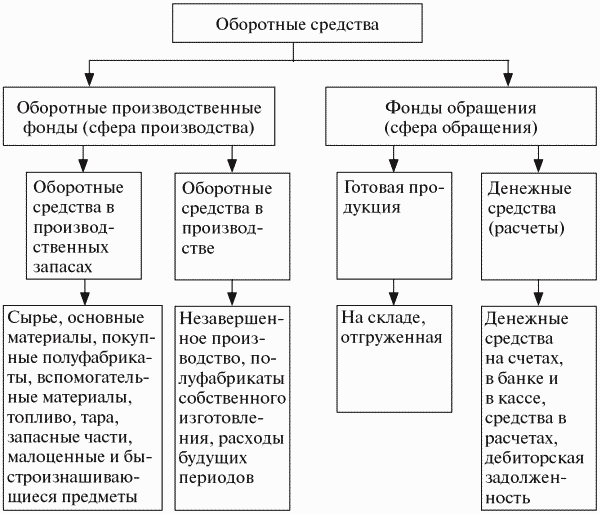

Изучив и рассмотрев понятие оборотные средства требуется разобраться в составной части данного понятия, поскольку без понимания основных нюансов можно утерять всю суть темы реферата. Оборотные средства включают в себя оборотные производственные фонды и фонды обращения, которые в свою очередь подразделяются на элементы. Такое деление определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Рассмотрим с Вами следующую схему (структуру) оборотных средств. К слову она демонстрирует всю суть того, как они распределяются по основным элементам производства.

(Структура оборотных средств)

Источники формирования оборотных средств и их размер оказывают существенное влияние на уровень эффективности использования оборотных средств предприятия. Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Недостаток оборотного капитала - тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Источниками формирования оборотных средств могут выступать:

- собственные средства

- заемные средства

Рассмотрим содержание и характеристику каждого из этих источников. Собственные оборотные средства формируются на “фундаменте” собственного капитала организации, а именно уставны капитал и резервный капитал, прибыль и т.п. За счет собственных источников формирования, как правило, организация обособляет себя от опасности кредитов и займов. Наличие собственных оборотных средств позволяет организации свободно маневрировать, повышать результативность, гибкость и устойчивость своей деятельности.

В число заемных оборотных средств входят разнообразные виды банковских кредитов и любые виды займов. Они по сути своей ничем не отличаются от первых, только ограничивают организацию в сроках производства продукции и её реализации, что значительно уменьшает возможность к гибким управленческим и финансовым решениям.

Опираясь на это, каждому из управляющих организаций, а именно менеджерам, требуется понимать и осознать всю важность экономики и финансов своей организации, ведь без четкого анализа и планирования финансовых потоков - организация обрекает себя на хаос.

Далее рассмотрим Оборотные активы, которые опираясь на учебное пособие “Экономика и финансы организации” под редакцией Т.С. Новашиной (3-е издание) классифицируют по следующим признакам:

- По функциональной роли в деятельности организации.

Оборотные производственные средства.

Средства обращения.

- По экономическому содержанию

Материальные оборотные средства (Производственные запасы, незавершенное производство)

- По источникам формирования (Об этом упоминалось ранее)

Валовые оборотные активы

Чистые оборотные активы

Собственные оборотные активы.

- По степени ликвидности

Наиболее ликвидные активы

Быстрореализуемые активы

Медленно реализуемые активы

- По степени финансового риска

Оборотные средства с малым риском (дебиторская задолженность за вычетом сомнительной, производственные запасы за вычетом залаженных, остатки готовой продукции за вычетом не пользующихся спросом).

Оборотные средства с средним риском (Незавершенное производство, расходы бедующих периодов)

Оборотные средства с высоким риском (сомнительная дебиторская задолженность, залаженные производственные запасы, готовая продукция не пользующихся спросом).

Как и говорилось ранее все эти составляющие характеризуют всю производственную деятельность организации, и наряду с оборотными средствами, должна быть организованна всеми предметами труда в виде ресурсов (сырья, материалов, энергии, топлива). В процессе изготовления товара производственные запасы последовательно превращаются в элементы незавершенного производства – полуфабрикаты. Далее готовая продукция реализуется потребителям и кругооборот завершается поступлением денежных средств на счёт (кассу) организации. Но, не стоит заводить себя в заблуждение, каждый из циклов этого самого кругооборота, о котором шла речь в прошлом разделе, обязательно должно идти последовательно. В каждый момент времени что-то покупается, производится, изготавливается в постоянном ритме, это и называют непрерывность процесса производства, в котором учувствуют те самые оборотные активы.

Далее рассмотрим такое понятие как чистые оборотные активы. Чистые оборотные активы характеризуют ту самую часть их объема, которая сформирована на основе собственного и долгосрочного капитала. Величину собственных чистых оборотных активов (ЧОА) рассчитывают по следующей формуле:

ЧАО = ОА – КО

Где – ОА является величиной валовых оборотных активов организации, а КО – является краткосрочные обязательства организации.

Собственные оборотные активы(средства) (СОА) имеют немаловажную роль для формирования оборонных средств организации. Они в свою очередь характеризуют ту их часть, которая сформирована на основе собственного капитала.

САО = ОА – КА – ДО

(ДО – долгосрочные обязательства)

Кстати одним из примечаний теоретического материала является то, что если организация не использует долгосрочный заемный капитал для финансирования оборотных активов, то суммы собственных и чистых оборотных активов будет одинаковая.

Заключение

Итак, обобщая всё вышесказанное и учитываю все нюансы, можно понять, что основную и особую роль в формировании источников оборотных активов играют собственные оборотные средства. Их наличие обеспечивает организации самостоятельность в имущественном плане, и обеспечивает в оперативном управлении. Эффективность управления оборотными средствами ведет к повышению рентабельности и соответствующему увеличению массы прибыли, направляемой на увеличение вылечены оборотных активов.

Список используемой литературы

- Экономика предприятия : учеб. для вузов/ под ред. В.Я. Горфинкеля. – 5-е изд., перераб и доп. – М .: ЮНИТИ, 2011. – 767с.

- Козик П. Управление оборотными средствами предприятия // Экономическая газета. – 2002. – №5. – С. 27-33.

- Учебник. Экономика и финансы организации: учебник Т.С. Новашина, В.И. Карпунин, И.В. Косорукова; под ред. Т.С. Новашиной Т.С. – 3-е изд., перераб. и доп. - М.: Университет «Университет», 2020. – 336 с

- (А.В. Зимовец) Краткосрочная финансовая политика

Конспект лекций. Таганрог: Издательство НОУ ВПО ТИУиЭ, 2010.

- Макроэкономика и Бизнес

- Функция финансов организации

- Конституционные права граждан в сфере экономической деятельности.

- Технология электронной подписи

- История становления делопроизводства в России (Делопроизводство 9-16 вв.)

- Понятие амортизации, ее роль в воспроизводственном процессе

- ПОНЯТИЕ И СОДЕРЖАНИЕ НАЛОГОВОГО КОНТРОЛЯ

- Налоговая декларация, её понятие

- Конституционные основы свободы совести и религиозного вероисповедания.

- Порядок изменения и пересмотра Конституции Российской Федерации: основные проблемы и решения.

- Как создать политическую партию

- Внутренние устройства системного блока компьютера