Анализ методов затратного подхода в оценке бизнеса (Факультет Экономики)

Содержание:

Введение

Затратный подход в оценке бизнеса рассматривает предприятие прежде всего как имущественный комплекс, используемый для осуществления предпринимательской деятельности.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для ведения его бизнеса: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарный знак, знаки обслуживания), и другие исключительные права.

Суть данного подхода заключается в том, что сначала оцениваются и суммируются все активы предприятия (нематериальные активы, здания, машины, оборудование, запасы, дебиторская задолженность, финансовые вложения и т.д.). Далее из полученной суммы вычитают текущую стоимость обязательств предприятия. Итоговая величина показывает стоимость собственного капитала предприятия. Для расчетов используются данные баланса предприятия на дату оценки (либо на последнюю отчетную дату).

Основное преимущество - в своей большей части он основан на достоверной фактической информации о состоянии имущественного комплекса предприятия и поэтому менее умозрителен; основной недостаток - он не учитывает будущие возможности бизнеса предприятия в получении чистого дохода.

Но, несмотря на свои недостатки, затратный подход к оценке предприятия в условиях переходной экономики наиболее актуален (по сравнению с доходным и сравнительным подходами, применимость которых зачастую бывает ограничена отсутствием достоверной информации по текущим и будущим чистым доходам предприятия, а также отсутствием рыночных данных о фактических продажах аналогичных предприятий ввиду отсутствия рынка слияний и поглощений предприятий и слабости фондового рынка). Это обусловлено в первую очередь наличием, как правило, достоверной исходной информации для расчетов, а также использованием в определенной мере известных, традиционных для отечественной экономики затратных (имущественных) подходов к оценке стоимости предприятия.

Затратный подход – это совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта с учетом его износа.

Подразделяются на 2 основных метода: метод накопления чистых активов; метод ликвидационной стоимости.

1. Метод накопления чистых активов

Метод накопления активов определяет стоимость предприятия как стоимость его имущества (активов) на основе балансовой отчетности предприятия, в которой приводятся значения составляющих актива и пассива на основе первичных бухгалтерских данных на конкретную дату. Это позволяет учитывать стоимость каждой составляющей актива и каждого источника финансирования активов (обязательства), уровень использования основных средств с учетом степени износа основных фондов, оценивать уровень качества финансового состояния предприятия за конкретный промежуток времени.

Чистые активы — это реальные в данный момент собственные средства предприятия, в мировой практике их называют акционерным капиталом. Появление показателя «чистые активы» связано с введением в действие первой части ГК РФ и ряда других федеральных законов, определяющих требования сравнения показателя чистых активов с зарегистрированной величиной уставного капитала при принятии различных решений, например для оценки ликвидности и финансовой устойчивости организации. В нормативных документах чистые активы определяются как «наличие активов, не обремененных обязательствами», «степень обеспеченности обязательств должника перед его кредиторами».

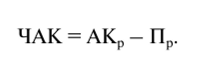

Размер чистых активов определяется как разность между активами, принимаемыми к расчету, АКР, и пассивами, принимаемыми к расчету, Пр:

(1)

(1)

Активы, принимаемые к расчету чистых активов, определяются как разность между стоимостью активов и задолженностью участников по взносам в уставный капитал, которая отражается в составе прочей дебиторской задолженности.

Пассивы, принимаемые к расчету чистых активов, определяются как сумма долгосрочных заемных средств и текущих обязательств:

(2)

(2)

Рост чистых активов свидетельствует о наращивании собственных средств в процессе осуществления финансово-хозяйственной деятельности, о повышении стоимости бизнеса. Соответственно снижение чистых активов предприятия свидетельствует о снижении качества управления ресурсами, появлении непокрытых убытков, что отрицательно влияет на стоимость бизнеса.

При оценке бизнеса следует учитывать связь между чистыми активами ЧАК, уставным УК и резервным капиталом РК, которая начинает действовать со второго года деятельности предприятия.

- Если величина чистых активов меньше размера уставного капитала, то общество обязано уменьшить свой уставный капитал на величину разрыва либо ликвидироваться, при этом фактическая стоимость чистых активов может быть использована для определения рыночной стоимости обыкновенных акций.

- Если величина чистых активов больше размера уставного капитала, то на выкуп акций может быть направлено не более 10% стоимости чистых активов.

- Если величина уставного капитала меньше минимально допустимой, то общество должно принять решение о своей ликвидации.

- Если чистые активы меньше, чем суммарное значение уставного капитала, резервного капитала и величины, равной превышению над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций, то общество не имеет право принимать решение о выплате дивидендов.

- Если стоимость чистых активов окажется меньше указанной выше суммы, то общество не имеет право выплачивать дивиденды.

- Если решение об уменьшении уставного капитала или ликвидации общества не было принято, то его кредиторы, акционеры, а также органы, уполномоченные государством, вправе требовать ликвидации общества в судебном порядке.

Наряду с этим следует учитывать динамику факторов среды функционирования бизнеса. Если имеется тенденция к увеличению цен на недвижимость, то следует провести переоценку стоимости объектов недвижимости предприятия, стоимость основных средств учитывать по рыночной стоимости. Предприятие может это делать не чаще одного раза в год на начало отчетного периода (ПБУ 6/01 п. 15), однако, принимая решение о переоценке, следует помнить, что ее нужно будет делать регулярно. Переоценка осуществляется по группам однородных объектов основных средств путем индексации текущей их стоимости или прямого пересчета по документально подтвержденным рыночным ценам. В результате переоценки увеличивается размер добавочного капитала предприятия, а следовательно , размер собственных средств.

Размер чистых активов может быть увеличен за счет безвозмездной передачи собственниками предприятия части имущества. Однако в этом случае следует помнить, что безвозмездное получение имущества от собственников предприятия приводит к возникновению дополнительного налога на прибыль (исключение, если безвозмездно получено имущество от собственника, доля которого в уставном капитале более 50%), что приводит к снижению размера чистой прибыли, а следовательно , нераспределенной чистой прибыли, за счет которой увеличивается собственный капитал.

На практике качество управления чистыми активами используют для оценки возможностей предприятия и умения руководства рационально определять источники финансирования деятельности, развивать производственную базу с целью получения максимальных доходов в долгосрочной перспективе, способности привлекать потенциальных акционеров с целью получения дополнительных средств для расширения сферы деятельности, расчета ориентировочной рыночной стоимости предприятия.

Для оценки эффективности управления источниками финансирования бизнеса представим их в виде двух составляющих: условно постоянной части и переменной части. Условно постоянная часть ПКАП включает в себя чистые активы ЧАК и кредиты КР:

(3)

(3)

Переменная часть источников финансирования включает прочие источники финансирования (кредиторская задолженность и т.п.).

Эффективность постоянного капитала предприятия можно определить с помощью относительных показателей: рентабельности постоянного капитала по прибыли до налогообложения Рпостк, рентабельности чистых активов по прибыли до налогообложения Р0пр(ЧАК), средней расчетной ставки банковского кредита РСкр, расчетной ставки налога на прибыль Рнпр.

Рентабельность постоянного капитала — отношение прибыли до налогообложения БПР к средней величине постоянного капитала за тот же период ПКАП:

(4)

(4)

Рентабельность чистых активов по прибыли до налогообложения — отношение балансовой прибыли БПР к средней величине чистых активов за тот же период:

(5)

(5)

Увеличение значений рентабельности постоянного капитала и чистых активов свидетельствует о повышении эффективности выбранной структуры постоянной части источников финансирования бизнеса.

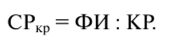

Средняя расчетная ставка по кредитам СРкр — отношение финансовых расходов, связанных с полученными кредитами ФИ, к сумме полученных кредитов КР:

(6)

(6)

Расчетный налог на прибыль— отношение расходов по налогообложению РАСнал к балансовой прибыли БП Р:

(7)

(7)

Увеличение СРкр и Рнпр отрицательно влияет на эффективность выбранной структуры постоянной части финансирования активов.

Качество использования чистых активов предприятия определяется с помощью соотношения между рентабельностью чистых активов Р(ЧАК) и ставкой банковского кредита СТкр, это соотношение является одним из основных критериев оценки эффективности использования чистых активов.

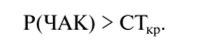

1. Если рентабельность чистых активов больше, чем расчетная ставка банковского кредита, то увеличение доли кредитов в структуре постоянного капитала предприятия приводит к увеличению рентабельности чистых активов:

(8)

(8)

В этом случае предприятие имеет экономический эффект от использования кредитов и займов.

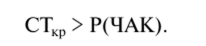

2. Если рентабельность чистых активов меньше, чем расчетная ставка банковского кредита, то увеличение доли кредитных ресурсов в структуре постоянного капитала приводит к снижению рентабельности чистых активов:

(9)

(9)

В этом случае использование кредитов приводит к ухудшению финансового состояния предприятия.

3. Если рентабельность чистых активов равна расчетной ставке банковского кредита, то в этом случае структура постоянного капитала не влияет на рентабельность чистых активов.

Для оценки объективности направления постоянного капитала на развитие производственной базы и выплату дивидендов воспользуемся средневзвешенной стоимостью постоянного капитала, значение которой характеризует минимальную норму доходности постоянного капитала при выбранной политике развития предприятия. Средневзвешенную стоимость постоянного капитала рассчитаем по формуле:

(10)

(10)

Если рентабельность чистых активов Р(ЧАК) выше средневзвешенной стоимости постоянного капитала предприятия НАССПК с учетом поправки на налог на прибыль Рнпр, то предприятие не только способно выплатить проценты по кредитам, но и направлять часть своей чистой прибыли на расширение производства:

(11)

(11)

Если это условие невыполнимо, то у предприятия могут возникнуть проблемы с привлечением новых кредитов.

Рыночная стоимость капитала предприятия зависит от влияния многих факторов, например размера чистых активов, рентабельности чистых активов по чистой прибыли, средневзвешенной стоимости всего капитала. На основе этих показателей рассчитывают экономическую добавленную стоимость предприятия по формуле:

(12)

(12)

Если величина ЭДС положительна, то в результате финансовой деятельности организация увеличила рыночную стоимость капитала, в противном случае рыночная стоимость капитала уменьшилась.

Ориентировочно рыночную стоимость капитала предприятия можно определить по формуле

(13)

(13)

Чем больше размер экономической добавленной стоимости, тем выше ориентировочная рыночная цена капитала предприятия.

2. Метод ликвидационной стоимости

В стандартах оценки под ликвидационной стоимостью понимается стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов.

В экономической литературе выделяют три ситуации возникновения ликвидационной стоимости:

- принудительная ликвидация, при которой активы распродаются в сжатые сроки с очень большими потерями в стоимости;

- упорядоченная ликвидация — активы реализуются в разумные сроки, что обеспечивает максимальный доход от продажи имущества;

- ликвидационная стоимость прекращения существования активов предприятия — это когда активы предприятия не реализуются, а списываются с баланса. В этом случае стоимость может иметь отрицательную величину.

В соответствии с видами ликвидационной стоимости можно выделить следующие основные случаи, когда арбитражному управляющему необходимо использовать данный метод:

- принятие собранием кредиторов решения о введении на предприятии конкурсного производства;

- разработка внешним управляющим плана внешнего управления несостоятельным предприятием и научное обоснование концепции развития деятельности предприятия в период внешнего управления посредством сравнения результатов оценки стоимости бизнеса, полученных с использованием методов:

• ликвидационной стоимости;

• стоимости чистых активов;

• дисконтирования денежных потоков;

• доходы предприятия от всех видов деятельности ничтожны по сравнению со стоимостью его чистых активов;

• принятие решения о ликвидации предприятия собственниками предприятия.

Основные этапы метода ликвидационной стоимости:

Этап 1. Анализируется последний квартальный балансовый отчет предприятия. Определяются объемы недвижимого имущества, машин и оборудования, товарно-материальных запасов и т. д..

Этап 2. Разрабатывается календарный график реализации активов. Продажа различных видов активов предприятия осуществляется не единовременно, а в течение различных временных периодов.

Этап 4. Из величины оценочной стоимости активов вычитается величина прямых затрат:

- юридические расходы;

- выплаты оценочным компаниям;

- налоги;

- сборы;

Этап 5. Скорректированные стоимости оцениваемых активов дисконтируются на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск.

Этап 6. Величина ликвидационной стоимости активов уменьшается на величину расходов, связанных с владением активами до их продажи, включая:

- затраты на сохранение запасов готовой продукции и незавершенного производства; сохранение оборудования, машин, механизмов;

- управленческие расходы по поддержанию работы предприятия до завершения его ликвидации.

Этап 7. Прибавляется (вычитается) операционная прибыль (убытки) ликвидационного периода.

Этап 8. Вычитаются объемы таких расходов, как:

• выходные пособия;

• выплаты работникам;

• удовлетворение требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия;

• расчеты с другими кредиторами;

В итоге ликвидационная стоимость бизнеса равна разности скорректированной стоимости всех активов баланса и суммы текущих затрат, связанных с ликвидацией предприятия, а также величины всех обязательств.

Заключение

По итогам проведенных исследований можно сделать следующие выводы: затратный подход к оценке стоимости бизнеса основывается на анализе баланса предприятия, что дает возможность сформировать объективную оценку, а также является наиболее достоверным в условиях нестабильной российской экономики по сравнению с доходным и сравнительным подходами к оценке, что обусловлено наличием достоверной исходной информации для расчёта, а также применением методов, традиционных для отечественной экономики к оценке стоимости бизнеса, основанных на анализе стоимости имущества предприятия и его задолженности. В ходе решения поставленных задач можно сделать следующие выводы: Затратный подход предполагает оценку предприятия с точки зрения величины его издержек. Данный подход в оценке бизнеса имеет ряд преимуществ и недостатков. Главными преимуществами являются более обоснованные результаты оценки, в сравнении с другими подходами оценки. Затратный подход включает две основные методики оценки: метод чистых активов и метод расчета ликвидационной стоимости. Суть оценки предприятия методом чистых активов заключается в определении рыночной стоимости всех его активов: материальных, финансовых и нематериальных. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменения конъюнктуры рынка, используемых методов учета, как правило не соответствует рыночной стоимости. В результате встает вопрос о корректировке баланса предприятия. Для этого проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость всех его обязательств и из обоснованной рыночной стоимости суммы активов предприятия вычитают текущую стоимость всех обязательств, так как покупатель не будет оплачивать обязательства предприятия. Результат данных вычислений и будет показывать рыночную стоимость предприятия в рамках затратного подхода. Метод ликвидационной стоимости применяется для оценки предприятий-банкротов или в случае банкротства в ближайшем будущем. Ликвидационная стоимость показывает, сколько денежных средств останется после продажи активов и погашения прямых затрат и других расходов. К прямым затратам при ликвидации предприятия относятся комиссионные консультантам (оценщики юристы и др. эксперты), налоги и сборы с продажи. К другим расходам можно отнести расходы, связанные с владением активами до их продажи и т.д.

Список литературы

1. Косорукова И.В. Оценка стоимости ценных бумаг и бизнеса: учебник / И.В. Косорукова, С.А. Секачев, М.А. Шуклина. - М.: Московский финансово-промышленный университет «Университет», 2016. - 904с. - (Университетская серия).

2. Просветов Г.И. Оценка бизнеса: задачи и решения. Учебно-методическое пособие. Издательство «Альфа» 2008.

3. Хитчнер Д. Р. Три подхода к оценке стоимости бизнеса. 2008

4. Буркальцева Д.Д., Новиков А.Ю. Анализ подходов к оценке стоимости бизнеса в России // Научный вестник: финансы, банки, инвестиции. - 2015. - № 3. - С. 15 - 17.

- Факторы, влияющие на стоимость в сфере образования

- Особенности рыночных преобразований Польши (Регионалистика)

- Понятие стратегического анализа (Стратегический менеджмент)

- Жизненный цикл проекта (Инвестиционный менеджмент)

- Жизненный цикл проекта (Основные фазы, стадии, этапы жизненного цикла проекта)

- Обеспечение конфиденциальности документов и разграничения прав доступа в системе электронного документооборота

- Способы документирования и их развитие (Факультет Управления)

- Место операционного менеджмента в организационной структуре предприятия

- Модель кругооборота благ, ресурсов , доходов и расходов

- Хеджирование рисков (Финансовый менеджмент)

- Виды проектного анализа (Виды проектного анализа)

- Имущество предприятия