Анализ методов доходного подхода в оценке бизнеса (Основная часть)

Содержание:

Введение

При оценке предприятия с позиций доходного подхода, само предприятие рассматривается больше не как имущественный комплекс, а как бизнес, дело, которое может приносить прибыль.

Оценка бизнеса предприятия с применением доходного подхода – это определение текущей стоимости будущих доходов, которые возникнут в результате использования предприятия и (возможной) дальнейшей его продажи. Таким образом, оценка с позиции доходного подхода во многом зависит от того, каковы перспективы бизнеса оцениваемого предприятия.

При определении рыночной стоимости бизнеса предприятия учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем, при этом очень важно, на каком этапе развития бизнеса собственник начнет получать данные доходы, и с каким риском это сопряжено.

Наибольшую сложность при оценке бизнеса предприятия с позиции доходного подхода (и, соответственно, ограничение его использования) представляет процесс прогнозирования доходов. Кроме того, иногда довольно сложно адекватно определить ставки дисконтирования (капитализации) будущих доходов конкретного предприятия.

Преимущество доходного подхода при оценке бизнеса предприятия состоит в учете перспектив и будущих условий деятельности предприятия (условий формирования цен на продукцию, будущих капитальных вложений, условий рынка, на котором функционирует предприятие, и пр.). Главный недостаток данного подхода (особенно в условиях переходной российской экономики с ее слабыми рыночными институтами и общей нестабильностью) – его умозрительность, порой основанная на недостоверной информации.

В данном реферате подробнее рассмотрим методы доходного подхода в оценке бизнеса.

Основная часть

Доходный подход считается наиболее приемлемым для оценки бизнеса, так как отражает основную цель бизнеса – обеспечение доходом собственника.

Доходный подход — это совокупность методов, которые основаны на оценке ожидаемых доходов от объекта.

Данный подход используется, когда можно обоснованно определить будущие денежные доходы оцениваемого предприятия.

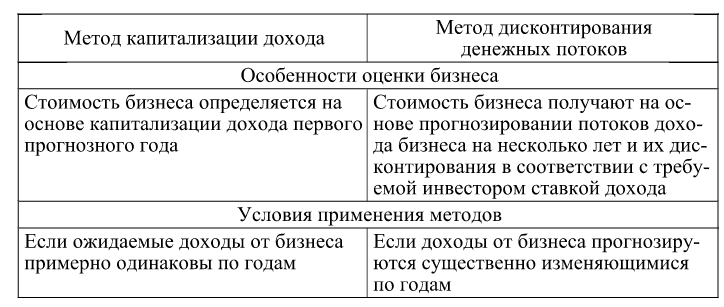

Выделяют два основного метода доходного подхода – метод капитализации дохода и метод дисконтирования денежных потоков (рис. 1).

Рис. 1 Методы оценки бизнеса доходным подходом

Предполагается, что потенциальный инвестор не заплатит за данный бизнес сумму, большую чем текущая стоимость будущих доходов от этого бизнеса, а собственник не продаст свой бизнес по цене, которая ниже стоимости прогнозируемых будущих доходов.

В результате взаимодействия придут к соглашению о рыночной цене.

Преимущества доходного подхода:

- Учитывается доходность предприятия, что соответствует основную цель его функционирования – получение дохода собственником.

- Применение подхода при принятии решений о финансировании, аналитике инвестирования, обосновании решений о купле-продаже предприятия.

- Подход учитывает перспективы развития предприятия.

- Результаты доходного подхода позволяют руководителям предприятий выявлять проблемы, тормозящие развитие бизнеса и принимать решения, на рост дохода.

- Некоторые предприятия сложно оценить с помощью затратного подхода, а для использования сравнительных методов оценки нет рыночной информации.

Основные недостатки доходного подхода:

- необходимость прогнозирования долговременного потока дохода;

- сложность расчета ставок капитализации и дисконтирования;

- в процессе прогнозирования денежных потоков или ставок дисконтирования изменяются предположения и ограничения, носящие условный характер;

- влияние факторов риска на прогнозируемый доход;

- многие предприятия не показывают в отчетности реальный доход, на котором анализируется базовый доходный подход, или же показывает убытки.

Рассмотрим сначала метод капитализации доходов.

Метод капитализации дохода – метод оценки имущества на основе капитализации дохода за первый прогнозный год при предположении, что величина дохода будет такой же и в последующие годы.

Метод используется, если доход предприятия стабилен. Право, что будущие доходы будут изменяться по годам прогнозного периода, для оценки метода дисконтирования денежных потоков.

Этапы метода капитализации дохода:

- обоснование стабильности дохода;

- выбор вида дохода, который будет капитализирован;

- расчет величины капитализируемого дохода;

- расчет ставки капитализации;

- капитализация дохода;

- внесение итоговых поправок.

Этап 1. Обоснование стабильности (почти стабильности) доходов осуществляется на основе анализа нормализованной финансовой отчетности статистических данных по отрасли и др.

Этап 2. Выбор вида дохода, который будет капитализирован. В качестве капитализируемого дохода может быть чистая прибыль или другие показатели, отражающие доход предприятия (например, прибыль до уплаты налогов или величины денежного потока). Особенности капитализируемого показателя учитываются при расчете ставок капитализации. Капитализация прибыли в наибольшей степени подходит для ситуации, в которой ожидается, что предприятие в течение длительного периода будет получать примерно одинаковые величины прибыли.

Этап 3. Расчет величины капитализируемого дохода.

В качестве величины дохода, подлежащей капитализации, может быть следующее:

- размера дохода, спрогнозированная на один год после даты оценки;

- средняя величина определенного вида дохода, рассчитанная на основе ретроспективных и, возможно, прогнозных данных;

- величина последнего отчетного года (если получение в будущем таких же величин прибылей).

Этап 4. Расчет ставок капитализации.

Ставка капитализации – коэффициент, позволяющий преобразовать доход одного года в стоимость объекта.

Ставка капитализации характеризуется использованием аналогового годового дохода и стоимости:

R = I / V,

где V – стоимость, I – ожидаемый доход за один год после даты оценки (выбранный вид дохода должен быть сопоставим по всем аналогам и объекту оценки), R – ставка капитализации.

Ставка капитализации может устанавливаться оценщиком на основе изучения отрасли.

Часто ставка капитализации выбирается на основе ставок дисконтирования. Для этого из ставок дисконтирования вычитает рост капитализируемого дохода (денежного потока или прибыли). Если темп роста дохода предполагается равным нулю, ставка капитализации будет равна ставке дисконтирования:

R = DR – т,

где т – долгосрочный прогнозируемый темп роста капитализируемого дохода.

Этап 5. Капитализация дохода, т. е. определение стоимости бизнеса, рассчитывается по формуле

V = I / R

Основные преимущества метода капитализации дохода:

- достаточно прост в применении;

- не требует детальных средне- и долгосрочных прогнозов доходов (основной, что доходы примерно одинаковы по годам).

В оценке метода роста доходов используется довольно редко из-за сильных колебаний доходов по годам.

Далее рассмотрим метод дисконтирования денежных потоков.

Метод дисконтирования денежных потоков - определение стоимости суммирования текущих стоимостей, ожидаемых от него дохода.

Основные этапы оценки бизнеса дисконтирования денежных потоков:

- выбор модели денежного потока;

- определение длительности прогнозного периода;

- ретроспективный анализ;

- расчет величины денежного потока для каждого года прогнозного периода;

- определение ставок дисконтирования;

- расчет терминальной стоимости;

- расчет текущей стоимости бизнеса;

- внесение заключительных поправок.

Этап 1. Выбор модели денежного потока.

Денежный поток - разница между притоками и оттоками средств бизнеса. При оценке бизнеса обычно применяется одна из моделей денежного потока:

- денежный поток для собственного капитала;

- денежный поток для всего инвестированного капитала (бездолговой денежный поток).

Денежный поток для собственного капитала (Free Cash Flow to Equity, FCFE) может быть рассчитан по формуле

FCFE = NP + Depr – CExp – ΔNWC + Δ LTD,

где NP – чистая прибыль; Depr – издержки, связанные с амортизацией; CExp – капиталовложения; Δ NWC – изменение чистого оборотного капитала; Δ LTD – изменение долгосрочной задолженности.

В денежном потоке для всего инвестированного капитала не различаются собственный и заемный капитал, а рассчитывается совокупный денежный поток, т. е. стоимость всего инвестированного капитала; FCFF может быть рассчитан по формуле

FCFF = EBIT (1 – ETR ) + Depr – CExp - Δ NWC ,

где EBIT – прибыль до вычета процентов и налогов; ETR – эффективная налоговая ставка; Depr – издержки, связанные с амортизацией; CExp – капиталовложения; Δ NWC – изменение чистого оборотного капитала. Формулы расчета денежных потоков, которые могут варьироваться в зависимости от специфики оцениваемого бизнеса.

Этап 2. Определение длительности прогнозного периода.

Длительность прогнозного периода определяется с учетом планов руководства по развитию или достижению целей развития в ближайшие годы, а также с учетом динамики стоимостных показателей (выручки, себестоимости, прибыли, ценах), тенденций развития отрасли, изменения современного уровня производства и продаж.

Из-за сложности прогнозирования оценки при российских предприятиях прогнозный период обычно устанавливается равным трем годам.

Этап 3. Ретроспективный анализ.

Для расчетного расчета величин денежных потоков необходим ретроспективный анализ расходов, инвестиций и выручки от реализации, соотношения выручки и себестоимости, выявление ретроспективных тенденций и т. п.

Этап 4. Расчет величины денежного потока для каждого года прогнозного периода.

С учетом данных, полученных на этапе 3, прогнозируются денежные потоки для года прогнозного периода, при этом учитывается следующее:

- номенклатура продукции;

- производственные мощности;

- потенциальный спрос, объем производства и цены на продукцию;

- экономическая ситуация в стране;

- состояние и тенденции развития отрасли;

- уровень конкуренции, доля предприятия на рынке;

- планы руководства предприятия.

Этап 5. Определение ставок дисконтирования.

Выбор метода ставок дисконтирования зависит от выбранной модели денежного потока (для собственного и всего инвестированного капитала). Ставка дисконтирования определяется суммированием безрисковой ставки и премий за риск.

Этап 6. Расчет терминальной стоимости.

Терминальная стоимость – это доход от возможной продажи бизнеса в конце периода прогнозирования, отражает стоимостную оценку ожидаемых в постпрогнозном периоде доходов.

В зависимости от перспектив развития бизнеса в постпрогнозном периоде выбирается один из способов расчета его терминальной стоимости, представленных в рисунке 2.

Рис. 2 Методы расчета терминальной стоимости

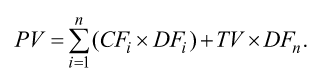

Этап 7. Расчет текущей стоимости бизнеса.

Текущая на дату оценку стоимости бизнеса состоит из дисконтированных денежных потоков и терминальной стоимости:

Этап 8. Внесение заключительных поправок.

После определения стоимости бизнеса иногда требуется заключительные поправки. Наиболее существенными считаются две:

- поправка на стоимость нефункционирующих активов (прибавление к стоимости, полученной на этапе 6);

- величина собственного оборотного капитала (недостаток вычитается, а избыток прибавляется к стоимости, полученной на этапе 6).

В результате оценки предприятия доходным подходом получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку на недостаток прав контроля.

Заключение

Оценка стоимости бизнеса производится по различным методикам. По мере того, как в нашей стране появляются независимые собственники компаний и фирм, все острее становится потребность в определении рыночной стоимости их капитала.

Все оценки основаны, прежде всего, на предпосылках, что компания является прозрачной для акционера, менеджмент компании работает в ее интересах и представленная финансовая отчетность является реальным отражением дел в рассматриваемой компании.

Оценка бизнеса производится тремя основными подходами: доходным, затратным и сравнительным. В реферате подробнее рассмотрены теоретические аспекты доходного подхода и методы, используемые в нем.

Доходный подход позволяет провести прямую оценку стоимости фирмы в зависимости от ожидаемых будущих доходов. Базовым понятием в данном подходе является чистые денежные поступления или чистые денежные потоки, определяемые как разность между притоками и оттоками денежных средств за определенный период времени.

Приведение будущих денежных поступлений к текущей стоимости проводится с использованием ставки дисконта. Вследствие неопределенности или риска, связанного с получением будущих доходов, ставка дисконта должна превышать безрисковую ставку дохода, то есть должна обеспечить премию за риск инвестирования в оцениваемую фирму. Иными словами, дисконтная ставка должна отражать требуемую инвесторам ставку прибыли с учетом предлагаемого риска.

Документальным результатом оценки фирмы является отчет об оценке. В отчете в обязательном порядке указывается дата проведения оценки объекта, используются подходы оценки, цели и задачи проведения оценки объекта, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения объектов оценки, отраженных в отчете.

Список литературы

- Щербакова, Н.А. Оценка бизнеса: учебное пособие: [16+] / Н.А. Щербакова; Новосибирский государственный технический университет. – Новосибирск: Новосибирский государственный технический университет, 2018 г.

- Статья «Оценка компании. Анализ различных методов при использовании доходного подхода» Лейфер Л.А., Вожик С.В. – 2013 г.

- Оценка бизнеса. Подходы и методы.— СПб.: "PRTeam", Ларченко А.П., 2017 г.

- Характеристика стадий жизненного цикла компаний

- Характеристика стадий жизненного цикла компаний

- EOR for SharePoint- документооборот на базе Microsoft SharePoint

- Международная валютная ликвидность ( Сущность международной валютной ликвидности)

- Инвестиционный портфель: сущность, методы управления и оптимизация

- Дивидендная политика акционерных обществ

- Права акционеров и равенство условий при осуществлении ими этих прав

- Международное законодательство по информационной безопасности и безопасности сетей (Информационная безопасность и защита информации)

- Уровень развития социального интеллекта у людей разных возрастных групп

- Основные способы мошенничества с платежными инструментами банка и меры противодействия ему

- Offset technology in the production of labels and packaging

- Понятие рекламного креатива