Золото и его роль в мировой валютной системе (Перспективы развития мирового рынка золота)

Содержание:

Вступление

История золота тесно связана с историей развития человечества. Тысячелетиями золото являлось мировыми деньгами, составляя основу валютно-финансовых отношений между государствами.

Сейчас, когда доллар, евро, фунт стерлингов, швейцарский франк и йена являются основными валютами в мире, было бы ошибкой игнорировать роль золота. Золото на сегодняшний день - второе по важности резервное средство и все старания США уничтожить золото как резервное средство[1] и как средство расчетов, а также способ защиты от колебаний курсов валют, не привели к желаемым результатам[2]. Тем более сейчас даже прямые союзники США прекрасно понимают что действия ФРС и МФВ далеко не всегда направлены в пользу стран ЕС.

Ошибочно предполагать, что Европа окажется заинтересованной в распродаже своих больших запасов золота. Никто из крупных держателей не заинтересован в снижении ценности такого важного резервного актива как золото.

Обращение к золоту как к спасительному инструменту и гарантии надежности инвестиций актуально не только для России, в частности ввиду продолжающегося санкционного давления, но и для мировой валютно-финансовой системы.

Все вышеизложенное, свидетельствующее об актуальности разработки вопросов теории и практики деятельности мирового рынка золота, предопределило выбор темы курсовой работы и рассматриваемый в нем круг вопросов.

Объектом исследования выступает золото и его роль в мировой валютной системе.

Предмет исследования – экономические отношения, которые возникают в связи с функционированием мирового рынка золота и валют.

Цель курсовой работы состоит в изучении современного состояния мирового рынка золота, его роли и значения в финансовой системе России и всего мира, а также вопрос почему в последние два года столь значительно возрос спрос на данный драгоценный металл, хотя до этого именно USD всех устраивал как основная конвертируемая валюта для международных расчетов.

Исходя из цели исследования, в работе поставлены и решаются следующие основные задачи, определившие ее логику и внутреннюю структуру:

- Сущность и роль золота в мировых валютных взаимоотношениях;

- Специфика мира золота и факторов влияющих на его стоимость;

- Планы и перспективы развития мирового рынка золота

- Текущая ситуация с золотом с учетом нашей российской конъюктуры

В последние годы вопросы связанные с рынком золота все чаще обсуждаются отечественными экономистами. В частности, эти вопросы нашли отражение в работах С.В. Бажанина, С.В. Бурцева, В.И. Букато, Л.Н. Красавиной и др.

В качестве теоретической основы работы выступают труды российских и зарубежных ученых по вопросам функционирования и развитии мирового рынка золота, а также современные электронные новостные сайты финансовой направленности.

Глава 1. Роль золота в международных валютных отношениях

1.1. Основные изменения роли золота в валютной сфере

Рассмотрим основные изменения роли золота в валютной сфере.

Первое - кредитные деньги вытеснили золото из внутреннего и международного оборота[3]. Однако золото сохраняет за собой важную роль в экономическом обороте в качестве: чрезвычайных мировых денег, обеспечения международных кредитов, воплощения богатства. Участие золота в международных валютных отношениях опосредствуется неразменными кредитными деньгами и сосредоточено на рынках золота.

Второе - функция денег как средства образования сокровищ с уходом золота из обращения характеризуется новыми моментами. Сокровища перестали служить стихийным регулятором денежного обращения, так как золото не может автоматически переходить из сокровищ в обращение и обратно в силу неразменности кредитных денег. Однако эта функция не превратилась в застывшую, ведь ее связь с внутренним и мировым рынками сохранилась, хотя и существенно изменилась. Сокровище выступает как своеобразный страховой фонд государства (33,3 тыс. т в мире в 2002 г.) и частных лиц (25,4 тыс. т). Связь частной тезаврации с процессом воспроизводства проявляется в превращении части капитала в золото в целях сохранения своей реальной ценности в условиях инфляции и валютной нестабильности. Официальные золотые запасы, сосредоточенные в центральных банках, финансовых органах государства и международных организациях, имеют интернациональное значение как международные активы. Несмотря на политику ускорения демонетизации золота, золотой запас США (8,138 тыс. тонн) составляет почти столько, сколько у трех других стран, имеющих наибольшие официальные резервы (ФРГ, Швейцарии и Франции). Объем золотого запаса отражает валютно-финансовые позиции страны и служит одним из показателей ее кредитоспособности и платежеспособности[4].

Основным держателем золота (около 85% золотых резервов мира) является «десятка» ведущих стран. Золотые резервы распределены неравномерно (в США - 8 тыс. т, ФРГ - 3,4 тыс., Швейцарии - 2,4 тыс., Франции - 3,0 тыс., в Италии - 2,4 тыс. т). Периодически происходит их перераспределение в соответствии с изменением позиции страны в мировом производстве и торговле. Доля США в официальных резервах золота уменьшилась с 75% (20,3 тыс. т) в 1950 г. до 24% (8 тыс. т) в начале 2000 гг., а стран Западной Европы, особенно ЕС, увеличилась с 16% (4,8 тыс. т) до 52% (около 15 тыс. т). При этом вполне благополучная Япония с мощной рыночной экономикой имеет незначительные золотые резервы, хотя они возросли с 3 до 754 тонн в 1948-1980 гг. и сохраняются на этом уровне. В Японии легализованы импорт золота в 1974 г. и его экспорт в 1978 г., организован золотой рынок в 1982 г[5].

Постоянным явлением стало хранение части официальных золотых резервов (4,1 тыс. т, или около 13%) в международных организациях (в МВФ - 3,2 тыс. т, в Европейском центральном банке - около 2,86 тыс. т, в Банке международных расчетов в Базеле (БМР) - 0,21 тыс. т). На долю более 120 развивающихся стран приходится около 15% (4,9 тыс. т) официальных золотых резервов мирового сообщества. Большинство из них имеют незначительные золотые запасы, какое-то время РФ также была в этой группе, но с 2014 года и по 2019 золотой запас страны был увеличен значительно (более 2 тыс. т) и фактически вышел на уроень запасов Италии.

Объем государственных и частных сокровищ (свыше 60 тыс. т) равен добыче золота в мире более чем за полвека. Нет ни одного товара, накопленного в таком объеме, поэтому золотые запасы трудно реализовать без конфликтов. Причем современное товарное производство не выработало альтернативы золоту в качестве реальных резервных активов. Натуральные свойства золота - однородность, делимость, прочность, долговечность - наиболее соответствуют требованиям, предъявляемым к чрезвычайным мировым деньгам.

Третье - в функции золота как мировых денег также произошли изменения.

Во-первых, отпала необходимость непосредственного его использования в международных расчетах. Характерно, что и при золотом стандарте широко применялись кредитные средства в этой сфере, а золото служило лишь для погашения пассивного сальдо платежного баланса.

Во-вторых, золото выступает как мировые деньги, сохраняя их троякое назначение - служить всеобщим покупательным, платежным средством и материализацией общественного богатства. Золото и поныне является всеобщим особым товаром. Имея золото, можно приобрести на рынках золота необходимые валюты, а на них - любые товары и погасить задолженность. При кризисных ситуациях возрастает роль золота как чрезвычайных мировых денег. Валютные кризисы сопровождаются «бегством» от неустойчивых валют к золоту в форме «золотых лихорадок». Развивающиеся страны, получив 46,5 т золота от МВФ в порядке возврата их взносов, продали около 20 т для погашения внешней задолженности.

Вопреки юридической демонетизации золота оно играет определенную роль в международных валютно-кредитных отношениях. Учитывая значение золотых резервов, государства стремятся поддерживать их на определенном уровне на случай экономических, политических, военных осложнений. Некоторые из них (Франция, Швейцария) покупали золото на аукционах для пополнения государственных запасов. В 1980-х гг. ряд стран ОПЕК (Иран, Ирак, Ливия, Индонезия) также приобретал золото на рынке.

Центральные банки используют свои золотые резервы для сделок своп, обеспечения международных кредитов (Италия, Португалия, Уругвай в середине 70-х гг., развивающиеся страны в 80-х гг.) в целях покрытия дефицита платежного баланса и оплаты внешних долгов. Периодически часть золота продают для пополнения валютных резервов (например. Банк Англии и некоторые другие страны, МВФ на рубеже XX и XXI столетий).

В ЕВС 20% официальных золотых запасов стран-членов служили частичным обеспечением эмиссии экю. Золото сохранено в активах (10-15%) Европейского центрального банка, осуществляющего эмиссию евро с 1999 г.

Объем золотых резервов колеблется в зависимости от валютно- экономического положения стран. Например, в США они уменьшились с 20,3 тыс. т в 1950 г. до 8 тыс. т в 2003 г., а в Евросоюзе возросли.

Таким образом, золото и в современных условиях сохраняет определенные качества валютного металла, т.е. чрезвычайных мировых денег[6].

1.2. Особенности мирового рынка золота и факторы, влияющие на цену золота

Особенностями мирового рынка золота является то, что, во-первых, золото используется фактически всеми государствами в качестве страхового и резервного фонда. Во-вторых, еще большие объемы золота имеются у населения (ювелирные украшения, монеты и др.). Часть этого золота – по крайней мере, в виде лома – также поступает на рынок[7].

Особенности функционирования рынков золота. На этих рынках осуществляется купля-продажа стандартных слитков - крупных и мелких. В их числе: слитки международного типа в 400 тройских унций (12,5 кг) с высокой чистотой сплава (не менее 995-й пробы); крупные слитки весом от 900 до 916,6 г; мелкие слитки весом до 990 г. Вес слитков уменьшается до 1-10 г с целью удовлетворения тезаврационного спроса. Слитковое золото все больше уступает место скупке памятных медалей и медальонов.

Особым спросом на рынке золота пользуются монеты старой (периода золотомонетного стандарта) и новой чеканки. Чеканка этих монет осуществляется государственными монетными дворами, а иногда частными фирмами. Выпуск золотых монет в качестве законного платежного средства дает возможность при их экспорте или импорте избегать налогообложения, так как их купля-продажа выступает как обмен валют. 46 стран чеканят около 100 видов монет, в том числе копии изъятых из обращения английских соверенов, французских наполеондоров и другие. Южноафриканская Республика расходует 1/4 добываемого золота на изготовление монет (с 1967 г. крюгеррандов) и экспортирует их с 1970 г. Монеты продаются на нумизматическом рынке золота по рыночной цене с премиальной надбавкой сверх их золотого содержания. Нумизматические монеты котируются специализированными фирмами вне рынка золота.

Золото продается также в виде листов, пластинок, проволоки, золотых сертификатов - документов, удостоверяющих право их владельца получить по их предъявлении определенное количество этого металла[8].

Факторы, влияющие на цену золота. В условиях золотого монометаллизма цена золота была иррациональным понятием, поскольку золотые деньги не нуждались в двойном денежном выражении. После отмены золотого стандарта цена золота, выраженная в кредитных деньгах, стала реальным понятием, так как с уходом золота из обращения оно противостоит не товарной массе, а кредитным деньгам в операциях на рынке золота. Различаются официальная и рыночная цены золота[9].

Первым опытом межгосударственного регулирования цены золота явилась деятельность золотого пула (1961-1968 гг.), созданного США и семью странами Западной Европы для совместных операций на Лондонском рынке золота с целью стабилизации рыночной цены на уровне официальной.

Межгосударственное регулирование цены золота не смогло преодолеть рыночные ценообразующие факторы. Попытки США возложить на своих партнеров расходы по поддержке золотого содержания доллара не увенчались успехом в силу межгосударственных противоречий. Вместо единого рынка золота сложились двойной рынок (1968- 1973 гг.) и двойная цена металла. На официальном рынке осуществлялись операции с золотом центральных банков по заниженной официальной цене для поддержания видимости стабильности доллара. Тем самым межгосударственная торговля золотом была искусственно изолирована от золотых рынков, где цена колеблется в зависимости от спроса и предложения. С прекращением обмена долларов на золото с августа 1971 г. операции на официальном рынке прекратились. В ноябре 1973 г. в условиях переплетения валютного и энергетического кризисов были отменены двойной рынок и двойная цена золота в соответствии с решением ведущих стран. Провал эксперимента с двойной ценой золота обнажил искусственный характер основанных на официальной цене фиксированных золотых паритетов, что привело к их отмене в 1976-1978 гг.

Формирование рыночной цены золота - многофакторный процесс: она колеблется в зависимости от экономических, политических, спекулятивных факторов. В их числе: экономическая и политическая обстановка, объем промышленного потребления золота и инвестиционно-тезаврационного спроса, инфляция, колебания ведущих валют и процентных ставок, распространение альтернативных золоту финансовых инструментов, используемых для страхования рисков[10].

Ещё одной особенностью современного развития мирового рынка золота стал сезонный характер в движении цен на металл. Он проявляется в том, что эти цены достигают самого высокого в течение года уровня в середине зимы, тогда как в середине лета происходит падение цен. На февраль приходится Новый год в Китае, который становится одним из ведущих потребителей золота в мире[11].

В структуре мировой добычи постепенно сокращается доля ведущих стран и увеличивается доля развивающихся. Сейчас в мире идёт активная разведка целых неосвоенных районов. За последние пять лет расходы на разведку месторождений золота выросли в Африке в пять раз, в Латинской Америке - в четыре раза. Дешевая рабочая сила, благоприятный налоговый режим в этих странах, где правительства очень заинтересованы в экономическом развитии, создали благоприятные условия для дальнейшего развития золотодобывающего бизнеса. Подобная тенденция к снижению среднемировой себестоимости не могла не оказать своего влияния на цену, которая оставалась относительно низкой вплоть до кризиса 2008 года.

Кроме того, в конце 1990-х - начале 2000-х гг. некоторые центральные банки (Нидерланды, Бельгия, Австралия, Аргентина и др.) активно продавали золото для улучшения показателей бюджетного дефицита и государственного долга в пределах установленных квот. Порой колебания цены золота огромны. Мировой ценой золота принято считать котировки Лондонского рынка на основе процедуры фиксинга от англ. fixing – фиксироать, устанавливать). Представители 5 фирм - членов этого рынка во главе с фирмой «Н. М. Ротшильд энд санз» дважды в день (в 10.30 и 15.00) собираются на фиксинги для фиксирования ориентировочной цены золота (в долларах с 1968 г.). Подобная процедура практикуется также в Цюрихе и Париже, но лондонская котировка наиболее существенно влияет на текущий уровень цены золота.

В 1979-1980 гг. невиданная «золотая лихорадка» охватила Западные страны, цена золота подскочила до рекордного уровня (850 долл. за унцию). В последующие годы преобладала понижательная тенденция цены золота (до исторического минимума в апреле 1999 г.) с небольшими интервалами. Это отчасти объясняется тем, что повышение курса доллара, курса ценных бумаг, снижение темпа инфляции в ряде стран способствовали уменьшению спроса на золото в целях страхования риска обесценения капиталов. Тенденция к снижению цены золота перемежается с пиками ее повышения. Так, за 2002 г. цена золота повысилась на 40%, чаще всего это связано с ростом спроса на золото. Например рост спроса на золото начал плавно увеличиваться с 2012-го года и если говорить о России, то он значительно вырос с 2014-го по 2019-й год. Фактически РФ скупила так много золота за эти несколько лет, что приблизилась к советскому максимуму 40-х годов прошлого века. Вполне понятно что спрос этот был не изолированный и интерес к желтому металлу проявляли и другие страны и в итоге цена на золото, которое вдруг стало столь востребованным, начала уверенно расти.

Также следует отметить что на деятельность мировых рынков золота влияет двоякий статус золота, которое, будучи ценным сырьевым товаром, является одновременно реальным резервным и финансовым активом[12].

Глава 2. Перспективы развития мирового рынка золота

2.1. Рыночные настроения и спрос

Усиление склонности инвесторов к риску и растущие вместе с этим фондовые индексы существенно сократили инвестиционный спрос на золото, который на текущий момент является одним из главных факторов, определяющих динамику котировок желтого металла. Дополнительным толчком к активизации продаж золота на прошлой неделе стали опасения, связанные с вероятностью появления дополнительного предложения металла на рынке в результате продаж золота Международным валютным фондом (МВФ). Судя по всему, участники рынка не воспринимают текущие уровни как достаточно привлекательные для начала игры на повышение. Вместе с тем, предполагается, что предпосылки для активизации новой волны покупок сохраняют свою актуальность[13].

Под давлением растущих затрат происходит постепенное сокращение добычи в развитых золотодобывающих странах. В частности, по данным World Gold Council, рост себестоимости добычи золота в Австралии в прошлом году составил 50%. Сокращение добычи в этой стране в 2008 г. составило более чем 30 т., в ЮАР — почти 40 т., в Индонезии — более 50 т. В целом по миру уровень добычи золота упал на 62 т. (-2.5%). Что касается возросшего предложения лома, которое становится все более выгодным по мере роста цен, то оно полностью покрывается сокращением продаж золота из резервов европейских центробанков, которые в 2008 г. впервые за 10 лет снизили предложения золота на внутреннем рынке. Снижение темпов добычи золота носит закономерный характер, ведь россыпные месторождения в которых наиболее просто добывать золото составляют на данный момент не более 18-19% от общего числа месторождений, остальные же это коренные (и смешанного типа)[14].

Отдельно стоит сказать о потенциальных продажах со стороны МВФ (по ожиданиям, объем продаж должен составить 403.3 т.). Данный объем, судя по всему, будет распродаваться в течение нескольких лет. По крайней мере, стороны, поддерживающие данное предложение, настаивали на том, чтобы продажи проходили в соответствии с квотами по соглашению Central Bank Gold Agreement (CBGA)[15]. Другими словами, общий объем золота, проданного странами, которые подписали данное соглашение, не должен превышать 500 т. в год. При этом маловероятно, что планируемое к продаже золото попадет на рынок. Скорее всего, золото будет напрямую распределяться между заинтересованным в покупках центробанками и ETF. Таким образом, считается, что данная мера не сможет серьезно изменить общей тенденции, в то время как появление негативных настроений и соответствующее снижение котировок драгметалла мы рассматриваем как неплохую возможность войти в рынок по более низким ценам[16] (чем и воспользовался ЦБ РФ в 2014-м году).

2.2. Инвестиционный спрос на золото

B первую очередь стоит обратить внимание на инвестиционный спрос, который демонстрировал существенный рост по ходу развития глобального экономического кризиса. Между тем за последний месяц в этом сегменте не наблюдается заметных проявлений, о чем можно судить, судя по динамике вложений в крупнейший ETF, инвестирующий в золото — SРDR Gold Trust[17]. В первую очередь это связано со снижением опасений инвесторов относительно развития ситуации в мировой экономике и переключением их внимания на рынок акций. Однако нельзя считать, что позитивные настроения последних недель являются убедительным основанием полагать, что фондовый рынок вступил в фазу долгосрочного роста, и можно ожидать возвращения негативных тенденций в динамику акций. Это неминуемо приведет к бегству в качество, что активизирует спрос на золото, которое снова будет рассматриваться в качестве убежища для капитала.

В то время как развитые страны продолжают распродавать золото, со стороны развивающихся экономик появляется все больше интереса к идее увеличения доли металла в своих золотовалютных резервах. Политика количественного смягчения заметно увеличивает вероятность инфляционного сценария и девальвации бумажных валют, на фоне чего наблюдается снижение доверия к рынку госдолга США. Как следствие, у ЦБ ряда стран появляется все больше желания диверсифицировать риски размещения своих золотовалютных резервов. В частности, представители ЦБ Китая в прошлом году уже заявили о потенциальной возможности такого шага. По информации Bloomberg, речь идет об увеличении золота в резервах до 3-4 тыс. тонн. Естественно, такие тенденции и существование потенциальной возможности масштабного расширения спроса являются поддерживающими факторами для рынка.

Сдерживающим фактором является спрос со стороны промышленности, в первую очередь ювелирной. Однако производители со временем все больше приспосабливаются к текущим котировкам, и по ходу движения в сторону более низких ценовых уровней в этом сегменте также можно ждать некоторого оживления спроса. Отчасти подтверждает данное предположение постепенный рост импорта в Индию, крупнейшего потребителя желтого металла. За первые 15 дней апреля данный показатель составил 10 т., что по сравнению с практически нулевыми значениями в феврале и марте, может указывать на постепенное оживление в ювелирной промышленности[18].

Также стоит отметить позицию золотодобывающих компаний, которые продолжают процесс дехеджирования. Его динамика свидетельствует о том, что непосредственно в среде производителей преобладают позитивные ожидания относительно уровня цен на золото, что можно рассматривать в качестве дополнительного сигнала для покупателей (что также подтверждает двухлетний олений макро-тренд по стоимости золота).

2.3. Анализ курса золота за последнюю декаду и выводы

Несмотря на то что кризис 2008 года вызвал большой интерес к золоту как вложению, которое способно сохранить средства как частных, так и государственных инвесторов от значительной волатильности некоторых мировых валют (особенно USD) и ц/б, что в итоге вызвало значительный рост стоимости золота, что было спровоцировано возросшим на него спросом. Но стоило мировому рынку немного успокоится и войти в фазу относительной стабильности и цены на золото перешли в стабильный и продолжительный медвежий тренд с характерными микро-скачками цены во время генерального тренда. Отчетливый спад цен на золото начался со второй половины 2012-го года, причем в 2013-м году цены на золото упали на значительные 26,8%[19]. В 2014 и 2015 цена на золото продолжала падать, хотя этот ниспадающий тренд уже и не был таким критическим как в 2013-м (-2,1% и -10,5% соответственно). Так, если в 2011 году средняя цена за унцию золота составляла примерно 1570 USD, а в 2012-м (согласно остаточной инерции оленьего тренда) она добралась до отметки в 1670 USD, то уже в 2013 году цена за унцию составила 1410 USD (medium price for ounce). Соответственно в 2014-м году средняя цена за унцию составила 1266 долларов США и здесь мы видим почти столь же значительный спад, как и между 2012-2013гг. В 2015-м цена еще несколько снизилась и достигла среднего значения в 1158 USD (за унцию), но уже в 2016-м был отмечен рост цены золота и среднее ее значение за унцию составило 1254 USD, впрочем, назвать заметным последующий рост котировок золота нельзя, ведь в 2017 году цена не особенно изменилась и составила (medium price for ounce) 1258 USD. Безусловно глупо отрицать восходящий тренд по цене золота, ведь в 2018 средняя цена за унцию достигла отметки в 1262 USD, а в 2019 уже целых 1304 USD. В данном случае столь быстрый рост в 2019 можно сопоставить с 2008 и 2012 годами соответственно (3,3% против 5,3% и 5,7% соответственно)[20].

Если же взглянуть на динамику мировых цен на золото с 2000 по 2019 года, то мы видим, что после посткризисного скачка цены на золото она начала падать с эпизодическими микро-трендами на взлет и падение (даже почти вернув себе почти пиковые значения цены к началу 2012) вплоть до конца 2013, затем шел относительно плавный ниспадающий макро-тренд, который достиг нижней точки на начало 2016 и затем первое полугодие был отчетливый рост, практически без просадок курса. Впрочем, последующие периоды показали, что цена на золото стала уравновешенной и закономерно колебалась между линиями сопротивления и поддержки вплоть до середины 2019 года, когда восходящий тренд пробил линию сопротивления и цена на золото достигла наивысшего уровня конца 2013 начала 2014 годов.

Безусловно особенную роль в росте цен на золото сыграли центральные банки рассмотренных нами держав, в том числе Центробанк РФ, но следует понимать, что даже столь масштабные покупки золота десятками тонн все же имеют влияние на котировки золота (мировой цены) в рамках интервала в 8-14%, именно поэтому мы не видим столь резкого роста цены на золото несмотря на масштабные покупки золота ведущими банками различным держав[21]. Более того, отмечаемый в последнее время скачок цен на золото можно связывать с тем, что есть негативные ожидания от торговой войны между США и КНР, что непременно скажутся не в лучшую сторону на курсе доллара (хотя агрессивные валютные интервенции ФРС могут сделать ситуацию обратной) и могут повлиять на курс юаня. В любом случае экономики ведущих мировых держав и даже малых государств стараются обезопасить себя от возможной нестабильности и закупают золото, таким образом поддерживая спрос на него на достаточно высоком уровне и при этом поддерживая умеренный восходящий тренд[22].

Вопреки юридической демонетизации золота оно играет свою особенную роль в международных валютно-кредитных отношениях. Золото в современных условиях сохраняет определенные качества валютного металла, т.е. чрезвычайных мировых денег.

Формирование рыночной цены золота - многофакторный процесс: она колеблется в зависимости от экономических, политических, спекулятивных факторов. В их числе: экономическая и политическая обстановка, объем промышленного потребления золота и инвестиционно-тезаврационного спроса, инфляция, колебания ведущих валют и процентных ставок, распространение альтернативных золоту финансовых инструментов, используемых для страхования рисков.

Перспективы рынка золота оцениваются позитивно, но в последнее время, можно сделать вывод о заметном снижении интереса к драгметаллам. Усиление склонности инвесторов к риску и растущие вместе с этим фондовые индексы существенно сократили инвестиционный спрос на золото, который на текущий момент является одним из главных факторов, определяющих динамику котировок желтого металла.

Глава 3. Золото в текущей российской реальности

3.1. Борьба с санкциями и следование мировому тренду на защиту своей экономики

Из-за сохраняющихся санкционных рисков Россия продолжает закупать золото. В этом году страна закупила драгметалла больше всех в мире. Однако остальные страны также продолжают наращивать его в своих запасах.

Все мировые центральные банки преодолели максимум за последние шесть лет по закупкам золота в первом квартале текущего года. Такие данные приводит Bloomberg со ссылкой на оценки Всемирного совета по золоту. По сравнению с аналогичным показателем прошлого года регуляторами было закуплено на 65% больше золота. За первые три месяца в резервы разных стран поступило 145,5 тонн драгоценного металла.

Следом за Россией следует Китай, перед Центробанком которого также стоит задача по диверсификации активов в пользу снижения доли доллара на фоне торговой войны с США[23].

Как уже сообщалось ранее, в прошлом году ЦБ РФ увеличил запасы монетарного золота на 14,9%, или почти на 275 тонн — до 67,9 миллиона унций (более двух тысяч тонн).

Россия скупила 26 тонн золота в ожидании санкций в июле 2018-го года и это рекорд за предыдущие 9 месяцев. В то же время ЦБ продал долговые бумаги США. По мнению Bloomberg, Россия готовится к новым санкциям со стороны США. Так, в июле 2018 года российский Центробанк приобрел 26,1 тонн золота. Это максимальное месячное количество с ноября прошлого года, то есть девятимесячный рекорд, сообщает Bloomberg со ссылкой на МВФ. В результате золотой резерв России достиг отметки в 2170 тонн. По данным ЦБ РФ, на первое августа 2018 года российский золотой запас оценивался в $77,4 млрд[24].

В то же время ЦБ РФ сократил запасы долговых ценных бумаг США, заменив их золотом. В течение апреля-мая объем гособлигаций Соединенных Штатов на балансе России упал примерно на четыре пятых, с $96,1 млрд в марте до $14,9 млрд в мае. По предположению Bloomberg, это говорит о том, что Россия избавляется от американских активов, чтобы защититься от возможного расширения санкций. По словам первого заместителя председателя Центрального банка Дмитрия Тулина, золото является «100%-ной гарантией от юридических и политических рисков».

Следует отметить что американцы используют доллар США как оружие, и Россия поступает абсолютно верно, диверсифицируя свои валютные запасы, — цитирует Bloomberg одного из партнеров инвестиционно-консалтинговой компании SP Angel в Лондоне Джона Майера[25]. Ведь золото - это лучшая ликвидная инвестиция, если вы не хотите быть в заложниках у доллара».

Новость об увеличении российского золотого резерва появилась на следующий день после того, как стало известно, что администрация Дональда Трампа готова наложить на Россию еще более жесткие санкции.

На протяжении последней недели золото непрерывно дорожает. Драгоценный металл пошел в рост после четырехмесячного падения. Локальный пик был достигнут в апреле 2018 года, когда золото стоило $1,37 тыс. за унцию. С тех пор стоимость упала на 12,2%, до $1,2 тыс. за унцию[26].

Россия решительно пытается сократить объемы вложений в американские госбумаги и обеспечить дедолларизацию отечественной экономики, — объясняют российские показатели в WGC. — Тем самым Россия пытается обезопаситься от возможного падения мировой экономики»[27][28].

3.2. Профилактика перед предстоящей стагнацией мировой экономики

Международные эксперты считают, что Россия диверсифицирует свои золотовалютные резервы в условиях рисков замедления мировой экономики на фоне торговых споров США и Китая. Ведь именно золото традиционно используется в качестве защитного актива. Защитить оно должно путинскую экономику и от санкций. Одним из его существенных достоинств в отличие от того же доллара становится отсутствие национальной принадлежности, то есть его сложно ограничить какими-то национальными запретами. Например, в свое время находящийся под санкциями Иран расплачивался с зарубежными партнерами золотом, нефтью и японскими йенами.

Золото уникально тем, что обладает функцией платежного средства, и в случае ограничения возможности вести расчеты в той или иной валюте металл может прийти на помощь. Также, закупая золотые слитки, регуляторы диверсифицируют государственные резервы и снижают зависимость национальных экономик от волатильности рынков.

Кроме того, ЦБ РФ в 2018 году также нарастил долю активов в юанях и евро и сократил активы в долларах. Россия начала сокращать вложения в американский госдолг еще весной 2018 года, и с тех пор объем российских вложений упали до рекордно низкой величины - $13,716 млрд. Хотя еще в декабре 2017 года этот показатель превышал $100 млрд. Фактически, Россия здесь «воюет» с Соединенными Штатами. И единственное, что, по мнению агентства Bloomberg, не позволяет России совсем отказаться от долларовых резервов, — это зависимость от экспорта товаров, торгующихся за доллары, например, нефти и других углеводородов[29].

Заключение

Основным сектором рынка драгоценных металлов является рынок золота. Организационно рынок золота представляет собой консорциум из нескольких банков, уполномоченных совершать сделки с золотом.

Географическая структура добычи золота в мире за последние два десятилетия радикально изменилась. Крупным продуцентам золота по-прежнему остаются ЮАР, США и Австралия[30].

Основными потребителями золота являются: ювелирная промышленность; электронная и другие отрасли экономики; стоматологическая промышленность и медицина; частные тезавраторы и инвесторы.

Вопреки юридической демонетизации золота оно играет определенную роль в международных валютно-кредитных отношениях. Золото в современных условиях сохраняет определенные качества валютного металла, т.е. чрезвычайных мировых денег.

Формирование рыночной цены золота - многофакторный процесс: она колеблется в зависимости от экономических, политических, спекулятивных факторов. В их числе: экономическая и политическая обстановка, объем промышленного потребления золота и инвестиционно-тезаврационного спроса, инфляция, колебания ведущих валют и процентных ставок, распространение альтернативных золоту финансовых инструментов, используемых для страхования рисков.

Перспективы рынка золота оцениваются позитивно, но в последнее время, можно сделать вывод о заметном росте интереса к драгметаллам. Обусловлено это затянувшимся спадом в американской экономике, негативным шлейфом что после себя оставил американский кризис 2008 года, постоянное давление на «неугодные» американскому правительству страны, что побуждает обеспечивать свою финансовую устойчивость и стабильность многие государства, которые вынуждены скупать золото, платину и серебро (и некоторые другие драгоценные металлы типа палладия). Одним из наиболее мощных запасов золота обладает США, но с учетом санкционного давления, угрозы блокировки привычных средств и способов расчетов, Россия была вынуждена пойти по пути Ирана, который долгое время находился под американскими санкциями и значительно увеличить свой запас золота[31]. Из-за этой попытки не только России, но и таких стран как Турция, Испания, Китай обеспечить свою финансовую стабильность, снизить зависимость от USD и в целом от влияния ФРС[32] и МВФ[33], золото постепенно стало куда более востребованным товаром (и одновременно – платежным средством), чем это было когда-либо за долгие годы «банктнотно-безналичной экономики», что позволяет реализовать экономические и социальные планы праительства данных стран не опасаясь за значительное негативное (и зачастую – искуственно созданное) влияние со стороны США и подконтрольных ей мощных финансовых институтов на экономику свой страны.

Таким образом можно сказать, что постоянное вмешательство в дела других стран, непрерывные «финансовые угрозы» не помогли укрепить доллар, а напротив, несколько ухудшили его позиции, хотя Штаты потратили столько сил и средств на то, чтобы сделать именно доллар главной валютой мира, возможно что сейчас мы стоим на пороге дальнейшей девальвации USD (возможно и евро тоже) и ухода данной валюты с главенствующих позиций . Скупая золото такие страны как Турция, Россия, Китай обеспечивают себе большую стойкость на международных рынках, защищают курс своей валюты и снижают зависимость от доллара[34]. В тоже время падающий спрос на американскую валюту вкупе с торговыми войнами с КНР приводит к девальвации USD, хотя на протяжении многих лет эта валюта никогда на столь долгий период не снижалась в цене и не находилась в фазе стагнации[35].

Список литературы

- Архипов В.Я. Мировой рынок золота и его перспективы.- М.: Финансы. - 2007. - 69-71с.;

- Алмазова О.Л., Дубоносов Л.А. Золото и валюта: прошлое и настоящее.- Москва: Финансы и статистика, 1998.- 138с.;

- Аникин А.В. Золото: международный экономический аспект. – 2-е изд., перераб. и доп. – М.: Междунар. Отношения, 1998. – 285-292с., 320-323с.;

- Бабаев Б.Д. Экономика. – Иваново: Ивановский государственный университет, 2000. – 339-341с.;

- Бажанов С.В., Бурцев С.В., Букато В.И., Лапидус М.Х., Львов Ю.И., Мещеряков Г.Ю., Никитин В.П., Хохлов А.С. Современный рынок золота.- М.: Финансы и статистика, 2004.- 46с., 69с., 274с.;

- Борисов Е.Ф. Основы экономики: Учебник для студентов средних специальных учебных заведений. – М.: Юристъ, 1998. – 76-77с.;

- Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика: Справочник. – 2-е изд. – М.: Финансы и статистика, 1998. – 90-91с.;

- Булатова А.С. Мировая экономика. - М.: Юристъ, 2003. – 210-212с.;

- Гурко С.П., Целехович Е.П., Примаченок Г.А. и др. Мировая экономика: Учеб. Пособие/ Под ред Корольчука А.К., Гурко С.П. – Мн.: ИП «Экоперспектива», 2000. – 122-124с.;

- Елова М.В., Муравьева Е.К., Панферова С.М. и др. Мировая экономика: введение во внешнеэкономическую деятельность: Учебное пособие для вузов/ Под ред. А.К.Шуркалина, Н.С. Цыпиной. – М.: Логос, 2000. – 159-160с., 160-162с.;

- Коринф Россия на мировых рынках М.: №17, 1997.- 2с.;

- Красавина Л.Н., Смыслов Д.В., Былиняк С.А., Валовая Т.Д. и др. Международные валютно-кредитные и финансовые отношения.- М.: Финансы и статистика, 2005.- 35с., 482с.;

- Лившиц А.Я., Никулина И.Н., Груздева О.А. и др. Введение в рыночную экономику: Учеб. Пособие для экон. спец. вузов/ Под ред. Лившица А.Я., Никулиной И.Н. – М.: Высш. Шк., 1994. – 19-21с.;

- Райзберг Б.А. Введение в экономику. – М.: Просвещение, 2000. – с.89-90.;

- Синелиников С.М. Энциклопедия предпринимателя. – М.: Олбис, 2000.- 48с.;

- Томас Д. Воротилы финансового мира. – М.: Прогресс, 1996. – 112-113с.;

- Шварц Ф. Биржевая деятельность запада. – М.: Ай Кью, 2002. – 95с.;

- Хазиев В. Мировой рынок золота в 2006 году. - М.: Просвещение, 2007. – 27с.

- Харуко Ф. Мировое золото // Междунар. жизнь. - 2001. - N 8. - 97с.

- Central Bank Gold Agreement - https://ru.wikipedia.org/wiki/%D0%A1%D0%BE%D0%B3%D0%BB%D0%B0%D1%88%D0%B5%D0%BD%D0%B8%D0%B5_%D1%86%D0%B5%D0%BD%D1%82%D1%80%D0%BE%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2_%D0%BF%D0%BE_%D0%B7%D0%BE%D0%BB%D0%BE%D1%82%D1%83

- Валютные резервы - https://answr.pro/articles/7255-valyutnyie-rezervyi/

- График на курс золота к рублю - http://golden-inform.ru/kotirovki/grafik-kursa-zolota-k-rublju/

- Динамика цен на золото - http://goldomania.ru/articles/dynamics_prices_gold.html

- Доллар дешевеет на опасениях введения пошлин на импорт товаров из ЕС в США - https://1prime.ru/Financial_market/20190702/830126254.html

- Зачем Россия запасается золотом - https://www.capital.ua/ru/publication/127949-zachem-rossiya-zapasaetsya-zolotom

- Золото и валюта. Как Россия резервирует свои деньги - https://1prime.ru/state_regulation/20181012/829325424.html

- Золото рудное и россыпное - http://www.expert-oil.com/cat/mostest/articles/zoloto-rudnoe-rossipnoe.html

- Как работает золотой индексный фонд GLD - https://goldenfront.ru/articles/view/kak-rabotaet-zolotoj-indeksnyj-fond-gld/

- Китайский доллар. Сможет ли юань стать настоящей резервной валютой - https://www.forbes.ru/finansy-i-investicii/355795-kitayskiy-dollar-smozhet-li-yuan-stat-nastoyashchey-rezervnoy-valyutoy

- Кредитные деньги - https://economy-ru.info/info/66884/

- Международный Валютный Фонд - https://gtmarket.ru/organizations/international-monetary-fund/info

- Мировой рынок золота - http://www.ereport.ru/articles/commod/gold.htm

- Мировые кредитные рынки - https://economy-ru.info/info/3522/

- Россия закупила рекордные 26 тонн золота в предвидении санкций - https://newsone.ua/news/economics/rossija-zakupilas-rekordnymi-26-tonnami-zolota-v-predvidenii-sanktsij.html

- Россия купила золота больше всех в мире, снижая зависимость от доллара - https://www.mk.ru/economics/2019/05/03/rossiya-kupila-zolota-bolshe-vsekh-v-mire-snizhaya-zavisimost-ot-dollara.html

- Россия скупила за день 12 тонн золота - https://www.warandpeace.ru/ru/news/view/107544/

- Санкции против России и ответные санкции - http://www.milhistory.org/topic/243-sanktcii-protiv-rossii-i-otvetnye-sanktcii/page-17

- Сколько нынче стоит один грамм золота - http://golden-inform.ru/kotirovki/skolko-stoit-gramm-zolota/

- Ставка на слитки: зачем Россия купила так много золота - https://ria.ru/20190122/1549676788.html

- Ставка на слитки: зачем Россия купила так много золота - https://ria.ru/20190122/1549676788.html

- Текущая стоимость 585 пробы золота за один грамм - http://golden-inform.ru/kotirovki/skolko-stoit-gramm-zolota-585-proby/

- Федеральная Резервная Система США - http://enc.fxeuroclub.com/93/

- Цена на золото с 2000 по 2019 год - http://goldomania.ru/menu_003_003.html

Приложение 1

Рисунок 1. Изменение стоимости золота с 1970 года по 2012

Рисунок 2. Финансовый кризис служит толчком к повышению котировок золота, что можно наблюдать на этом графике (курс золота за 10 лет)

Рисунок 3. Изменение цен на золото во время экономического кризиса

Рисунок 4. Диаграмма - динамика цен на золото с 2000 по 2018 год, в долларах США за одну тройскую унцию (мировая цена золота в конце каждого года)

Рисунок 5. Динамика цен на золото с 2001 по 2018 год в процентах

Рисунок 6. Показатели лондонского фиксинга (стоимость тройской унции - 31,1 гр в долларах) на сегодня и за прошлые года

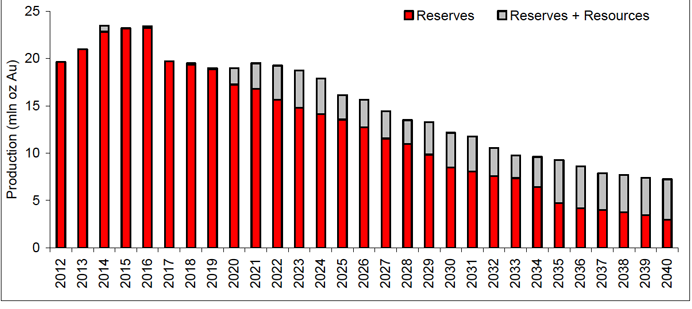

Рисунок 7. Планируемые изменения объёмов добычи на разведанных месторождениях золота в мире несомненно приведут к изменению курса

Рисунок 8. Желтый металл продают в различных формах — монетах, слитках, украшениях

Рисунок 9. В современной истории золотые монеты чеканили до 1933 года в США в качестве валюты

Рисунок 10. Запасы золота в мире могут обеспечить безбедную жизнь еще нескольким поколениям

-

Валютные резервы - https://answr.pro/articles/7255-valyutnyie-rezervyi/ ↑

-

Золото и валюта. Как Россия резервирует свои деньги - https://1prime.ru/state_regulation/20181012/829325424.html ↑

-

Кредитные деньги - https://economy-ru.info/info/66884/ ↑

-

Мировые кредитные рынки - https://economy-ru.info/info/3522/ ↑

-

Красавина Л.Н., Смыслов Д.В., Былиняк С.А., Валовая Т.Д. и др. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2005. – С.35-37. ↑

-

Красавина Л.Н., Смыслов Д.В., Былиняк С.А., Валовая Т.Д. и др. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2005. – С.37-39. ↑

-

Шварц Ф. Биржевая деятельность запада. – М.: Ай Кью, 2002. – 95с ↑

-

Красавина Л.Н., Смыслов Д.В., Былиняк С.А., Валовая Т.Д. и др. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2005. – С.352. ↑

-

Там же, С.355. ↑

-

Красавина Л.Н., Смыслов Д.В., Былиняк С.А., Валовая Т.Д. и др. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2005. – С.356. ↑

-

Коринф Россия на мировых рынках М.: №17, 1997.- С.2. ↑

-

Красавина Л.Н., Смыслов Д.В., Былиняк С.А., Валовая Т.Д. и др. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2005. - С.357. ↑

-

Хазиев В. Мировой рынок золота в 2006 году. - М.: Просвещение, 2007. – 27с. ↑

-

Золото рудное и россыпное - http://www.expert-oil.com/cat/mostest/articles/zoloto-rudnoe-rossipnoe.html ↑

-

Central Bank Gold Agreement - https://ru.wikipedia.org/wiki/%D0%A1%D0%BE%D0%B3%D0%BB%D0%B0%D1%88%D0%B5%D0%BD%D0%B8%D0%B5_%D1%86%D0%B5%D0%BD%D1%82%D1%80%D0%BE%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2_%D0%BF%D0%BE_%D0%B7%D0%BE%D0%BB%D0%BE%D1%82%D1%83 ↑

-

Архипов В.Я. Мировой рынок золота и его перспективы. - М.: Финансы. - 2007. – С.69. ↑

-

Как работает золотой индексный фонд GLD - https://goldenfront.ru/articles/view/kak-rabotaet-zolotoj-indeksnyj-fond-gld/ ↑

-

Там же. С.70-71. ↑

-

Цена на золото с 2000 по 2019 год - http://goldomania.ru/menu_003_003.html ↑

-

График на курс золота к рублю - http://golden-inform.ru/kotirovki/grafik-kursa-zolota-k-rublju/ ↑

-

Текущая стоимость 585 пробы золота за один грамм - http://golden-inform.ru/kotirovki/skolko-stoit-gramm-zolota-585-proby/ ↑

-

Цена на золото с 2000 по 2019 год - http://goldomania.ru/menu_003_003.html ↑

-

Россия скупила за день 12 тонн золота - https://www.warandpeace.ru/ru/news/view/107544/ ↑

-

Россия закупила рекордные 26 тонн золота в предвидении санкций - https://newsone.ua/news/economics/rossija-zakupilas-rekordnymi-26-tonnami-zolota-v-predvidenii-sanktsij.html ↑

-

Санкции против России и ответные санкции - http://www.milhistory.org/topic/243-sanktcii-protiv-rossii-i-otvetnye-sanktcii/page-17 ↑

-

Цена на золото с 2000 по 2019 год - http://goldomania.ru/menu_003_003.html ↑

-

Зачем Россия запасается золотом - https://www.capital.ua/ru/publication/127949-zachem-rossiya-zapasaetsya-zolotom ↑

-

Ставка на слитки: зачем Россия купила так много золота - https://ria.ru/20190122/1549676788.html ↑

-

Ставка на слитки: зачем Россия купила так много золота - https://ria.ru/20190122/1549676788.html ↑

-

Мировой рынок золота - http://www.ereport.ru/articles/commod/gold.htm ↑

-

Санкции против России и ответные санкции - http://www.milhistory.org/topic/243-sanktcii-protiv-rossii-i-otvetnye-sanktcii/page-17 ↑

-

Федеральная Резервная Система США - http://enc.fxeuroclub.com/93/ ↑

-

Международный Валютный Фонд - https://gtmarket.ru/organizations/international-monetary-fund/info ↑

-

Доллар дешевеет на опасениях введения пошлин на импорт товаров из ЕС в США - https://1prime.ru/Financial_market/20190702/830126254.html ↑

-

https://www.forbes.ru/finansy-i-investicii/355795-kitayskiy-dollar-smozhet-li-yuan-stat-nastoyashchey-rezervnoy-valyutoy ↑

- Разработка сайта "ГРАНД-Сервис"

- Изучение расходов при проведении спортивного соревнования

- собенности управления мужчинами и женщинами

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) . .

- Современное понятие и виды наследования

- Эффективность менеджмента организации (Анализ и оценка эффективности управления ООО "Ангстрем")

- Система защиты информации в банковских системах»

- Использование в предпринимательской деятельности современных концепции лидерства (Оценка важности лидерства в современном мире)

- Ценообразование в торговле, на пример ООО «ВОСТОК»

- «Банковские риски и основы управления ими на примере АО «Альфа-Банк. »

- Организация кассовой работы в банке (Порядок приема и выдачи наличных денег в банке)

- Нотариат в РФ (изучение нотариата в РФ, его исторических особенностей и современного состояния)