Внеоборотные активы предприятия ( Теоретические основы оценки и структуры внеоборотных активов)

Содержание:

Введение

Внеоборотные активы наряду с оборотными участвуют в ведении бизнеса предприятия при этом многократно. Они обеспечивают непрерывность производственного процесса, создания товаров, работ и услуг.

Адекватное и целесообразное использование внеоборотных активов является ключом к достижению основной цели любого предприятия, а именно получение максимальной прибыли. Однако для эффективного участия внеоборотных активов в деятельности предприятия необходимо проводить непрекращающийся мониторинг их состояния. Для этого рассчитываются различные экономические показатели (фондоотдача, фондоемкость и т.д.), с помощью которых руководство организации сможет вовремя модернизировать или заменить внеоборотные средства, не допуская остановки или замедления производственного процесса.

Недостаточность научных и теоретических исследований в области менеджмента внеоборотных активов сформировала отсутствие устойчивого экономического роста хозяйствующих субъектов.

В условиях суровой рыночной борьбы эффективное использование всех имеющихся ресурсов, большую долю которых занимают внеоборотные активы, становится решающим фактором в определении лидера среди конкурирующих предприятий, что еще раз доказывает актуальность выбранной темы курсовой работы.

Цель курсовой работы заключается в оценке состояния и структуры внеоборотных активов ПАО «Башнефть», предложить мероприятия, направленные на совершенствование их использования и рассчитать экономическую эффективность от предложенных мероприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы оценки состояния и структуры внеоборотных активов;

- рассмотреть организационно-экономическую характеристику ПАО «Башнефть»;

- провести анализ и оценку состава и структуры внеоборотных активов ПАО «Башнефть»;

- предложить мероприятия, направленные на совершенствование использования внеоборотных активов ПАО «Башнефть».

Для достижения поставленных задач были использованы следующие методы исследования:

- горизонтальный анализ;

- вертикальный анализ;

- табличный и графический методы.

Объект исследования – Публичное акционерное общество «Башнефть».

Предмет исследования – состояние и структура внеоборотных активов.

Теоретической и методической основой исследования послужили: сборники научных трудов, монографии авторов: И.В. Бабенко, Л.А. Мурсалимова, А.М. Луневой, М.П. Переверзева, С.А. Тиньков и др.

Структура курсовой работы состоит из введения, 3 глав, заключения, списка использованных источников.

Глава 1. Теоретические основы оценки и структуры внеоборотных активов

1.1. Сущность и классификация внеоборотных активов предприятия

Внеоборотные активы – имущество организации, использующееся в течение нескольких циклов, стоимость которого погашается путем амортизационных отчислений. Они представлены основными средствами, финансовыми и доходными вложениями, нематериальными и другими активами[1].

Внеоборотные активы в учете и отчетности отражаются[2]:

- по первоначальной стоимости – расходы на их покупку или создание (форма № 5 «Приложение к бухгалтерскому балансу»);

- по балансовой (остаточной) стоимости – первоначальная стоимость минус начисленная амортизация (Бухгалтерский баланс);

- по восстановительной стоимости – стоимость внеоборотных активов после переоценки (Бухгалтерский баланс).

Представим структуру внеоборотных активов на рисунке 1.1.

внеоборотные активы

нематериальные активы

основные средства

доходные вложения в материальные ценности

финансовые вложения

прочие внеоборотные активы

Рис. 1.1. Структура внеоборотных активов[3]

Рассмотрим каждый элемент внеоборотных активов подробнее.

Основные средства – наибольшая часть внеоборотных активов, участвующая в производственной деятельности в течение длительного периода в натуральной форме (здания, сооружения, машины и оборудование и т.д.)[4].

Основные фонды – это денежное выражение основных средств[5].

Также в деятельности каждой организации финансовые и доходные вложения в материальные ценности играют важную роль в будущей деятельности. Инвестируя в основные фонды, которые можно будет сдать в аренду или лизинг, ценные бумаги, уставные капиталы других корпораций, организация может получить дополнительный доход.

Нематериальные активы – это часть внеоборотных активов, не имеющая материально-вещественной формы, но которые являются неотъемлемой частью любой организации (бренд, репутация и т.д.)[6].

К прочим внеоборотным активам относятся средства, не нашедшие места в других строках раздела. К ним относится оборудование к установке, расходы будущих периодов, отклонение в стоимости материальных ценностей и т.д. [7]

Существует несколько классификаций внеоборотных активов: по Международным стандартам финансовой отчетности (МСФО) и по Российским стандартам бухгалтерской отчетности (РСБУ).

Рассмотрим сравнение этих стандартов в таблице 1.1.

Таблица 1.1

Классификация внеоборотных активов по Международным стандартам финансовой отчетности в сравнении с Российскими стандартами бухгалтерской отчетности[8]

|

Международные стандарты финансовой отчетности |

Российские стандарты бухгалтерской отчетности |

|

1 |

2 |

|

Основные средства |

|

|

- Земельные участки; - Земельные участки и здания; - Машины и оборудование; - Водные суда; - Воздушные суда; - Автотранспортные средства; - Мебель и встраиваемые элементы инженерного оборудования; - Офисное оборудование и другие |

- Земельные участки и объекты природопользования; - Здания, машины, оборудование; - Транспортные средства, инструмент, инвентарь; - Скот, многолетние насаждения, внутрихозяйственные дороги и другие основные средства; - Незавершенное строительство; - Капитальные вложения на коренное улучшение земель; - Капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования |

|

Нематериальные активы |

|

|

- Фирменные наименования; - Титульные данные и названия публикуемых изданий; - Компьютерное программное обеспечение; - Лицензии и франшизы; - Авторские права, патенты и другие |

- Права на объекты интеллектуальной (промышленной) собственности; - Патенты, лицензии, торговые знаки, знаки обслуживания, иные аналогичные права и активы; - Деловая репутация |

|

Финансовые вложения |

|

|

Все типы долгосрочных финансовых инструментов за исключением, указанных в п. 2 МСФО 39 |

- Инвестиции в дочерние общества; - Инвестиции в зависимые общества; - Инвестиции в другие организации; -Займы, предоставленные организациям на срок более 12 месяцев и прочие |

|

Доходные вложения в материальные ценности |

|

|

- Земля, предназначенная для получения прироста стоимости капитала в долгосрочной перспективе; - Здание, не занятое в настоящее время, но предназначенное для сдачи в аренду; - Недвижимость, строящаяся или реконструируемая для будущего использования в качестве инвестиционного имущества и другие объекты |

- Имущество для перепродажи в лизинг; - Имущество, предоставляемое по договору проката |

Данные таблицы 1.1 показывают, что по МСФО в основных средствах и финансовых вложениях представлено меньше элементов, что снижает качество учета из-за недостаточности информации. Однако в перечнях нематериальных активов и доходных вложений в материальные ценности указано больше объектов, чем в РСБУ, что является положительным моментом в учете.

Таким образом, внеоборотные активы являются важнейшей составляющей деятельности организации, обеспечивающей производство (оказание) товаров, работ и услуг. Рассмотрев сущность и классификацию внеоборотных активов перейдем к исследованию влияния их эффективного использования на финансовые показатели деятельности организации.

1.2. Методы управления внеоборотными активами предприятия

Характерные черты управления внеоборотными активами в существенной мере определяют спецификой цикла их стоимостного оборота. Данный цикл представлен в три стадии:

- на первой стадии сформированные компанией внеоборотные операционные активы (нематериальные активы и основные средства) в ходе своего потребления и износа переносятся на готовую продукцию частью своей стоимости; данный процесс происходит в течение многих операционных циклов и длится до полного износа некоторых видов внеоборотных операционных активов[9];

- на второй стадии износ внеоборотных операционных активов накапливается в ходе реализации продукции в компании в виде амортизационного фонда[10];

- на третьей стадии средства амортизационного фонда в качестве части собственных финансовых ресурсов компании направляют на восстановление действующих (капитальный и текущий ремонт) или покупку аналогичных новых видов, то есть инвестиции внеоборотных операционных активов[11].

Период времени, на протяжении которого происходит полный цикл кругооборота стоимости определенных видов внеоборотных активов, определяет период их службы.

С учетом отличительных особенностей цикла стоимостного кругооборота внеоборотных активов создается процесс управления данными видами долгосрочных активов организации. Основной целью считается обеспечение их своевременного обновления и роста эффективности их использования.

С учетом данной цели управление операционными внеоборотными активами выполняется в организации по шести этапам, описанным ниже:

- Анализ внеоборотных активов организации в предыдущем периоде. Данный анализ проводят с целью исследования динамики состава и общего их объема, степени их годности, эффективности использования и интенсивности обновления:

- на первом этапе анализа рассматривают динамику общего объема внеоборотных активов организации – темпы их роста в соответствии с темпами роста объема производства и реализации выпущенных товаров, общей суммы внеоборотных активов, объема операционных оборотных активов[12];

- на втором этапе анализа изучают состав внеоборотных активов предприятия и динамику их структуры. В ходе изучения рассматривают соответствие нематериальных активов и основных средств, которые используются в операционном процессе организации; в составе производственных основных средств анализируют удельный вес их движимых и недвижимых видов, которые в производственной деятельности предприятия характеризуют соответственно пассивную и активную их части; в составе нематериальных активов рассматривают отдельные их виды;

- на третьем этапе анализа оценивают состояние используемых организацией внеоборотных активов по уровню их изношенности;

- на четвертом этапе анализа определяют период оборота используемых организацией внеоборотных активов;

- на пятом этапе анализа изучают интенсивность обновления внеоборотных активов в предыдущем периоде[13].

- Оптимизация состава внеоборотных активов организации и их общего объема. Данного вида оптимизация выполняется с учетом выявленных в ходе анализа вероятных резервов роста производственного употребления внеоборотных активов в будущем периоде. К числу ключевых из таких резервов можно отнести: улучшение производительного использования внеоборотных активов по мощности и улучшение производительного использования внеоборотных активов по времени. В ходе оптимизации общего объема внеоборотных активов из их состава исключают их виды, не участвующие в производственном процессе по разным причинам[14].

- Обеспечение верного начисления амортизации внеоборотных активов. Объектами амортизации считаются основные средства, помимо земли, и виды нематериальных активов, которые не являются амортизируемыми. Начисление амортизации выполняется в течение срока полезного использования определенного актива, который устанавливается предприятием[15].

- Обеспечение своевременного обновления внеоборотных активов организации. С этой целью на предприятии определяют необходимый уровень интенсивности обновления некоторых групп внеоборотных активов; рассчитывают общий объем активов, которые подлежат обновлению в будущем периоде; устанавливают стоимость обновления и основные формы разных групп активов[16].

- Обеспечение результативного использования внеоборотных активов организации. Данное обеспечение состоит в разработке системы мероприятий, которые направлены на увеличение коэффициентов рентабельности и производственной отдачи внеоборотных активов.

- Оптимизация структуры и выбор форм источников финансирования внеоборотных активов. Прирост и обновление внеоборотных активов могут быть финансированы за счет собственного капитала, долгосрочного заемного капитала и смешанного их финансирования[17].

Таким образом, управление внеоборотными активами выполняется в три этапа: на первом этапе в ходе своего использования и износа внеоборотные активы переносятся на готовую продукцию частью своей стоимости; на предприятии накапливается износ внеоборотных операционных активов в форме амортизационного фонда; на третьем этапе средства амортизационного фонда направляют на приобретение аналогичных новых видов или восстановление действующих внеоборотных операционных активов.

1.3. Источники финансирования внеоборотных активов предприятия

Финансирование внеоборотных активов является необходимой составляющей успешного производства. Постоянное обновление средств труда позволяет эффективно использовать внеоборотные активы и сокращает периоды простоев. Финансирование обновления внеоборотных активов имеет несколько источников:

- за счет собственных средств – с использованием акционерного капитала или прибыли от производственно-хозяйственной деятельности;

- частично за счет собственных средств и частично за счет долгосрочного заемного капитала – выдача банком ссуд на развитие проекта[18].

Рассмотрим схему основных источников формирования инвестиционных ресурсов фирмы на рисунке 1.2.

чистая прибыль

амортизационные отчисления

реинвестируемая часть внеоборотных активов

иммобилизуемая в инвестиции часть оборотных активов

собственные

эмиссия акций

инвестиционные взносы в устаный капитал

госсредства, предоставляемые на целевое инвестирование в виде дотаций, грантов и долевого участия

средства коммерческих структу, предоставляемые безвозмездно на целевое инвестирование

привлеченные

кредиты банков

эмиссия облигаций предприятия

целевой государственный инвестиционный кредит

инвестиционный лизинг

заемные

Рис. 1.2. Основные источники формирования инвестиционных ресурсов предприятия[19]

Выбор источника зависит от политики управления внеоборотными активами в организации.

Существует множество факторов, влияющих на принятие решения, за счет каких средств будет происходить финансирование. К ним относятся: достаточность собственных средств, финансовая устойчивость, возможность получения долгосрочного заемного капитала и т. д. Каждый руководитель оценивает способность финансирования внеоборотных активов таким образом, чтобы все изменения негативно не повлияли на развитие деятельности компании в будущем.

Основным источником самофинансирования является амортизация, которая представляет перенос стоимости внеоборотного актива частями. При окончании периода эксплуатации основного средства, корпорация на суммы амортизационных отчислений может приобрести новое оборудование. Однако такой подход не работает при покупке средств для нового вида деятельности без ущерба основному производству, потому что приведет к устареванию и изношенности уже используемых основных средств[20]. Также финансирование осуществляется в виде инвестиций из чистой прибыли, части оборотных активов. При этом осуществляется контроль за эффективным использованием средств, а их восполнение будет происходить за счет будущей прибыли.

Финансирование за счет привлеченных средств происходит за счет выпуска акций, получения гранта, дотаций от государства и безвозмездного целевого финансирования коммерческих структур. Это позволяет получить необходимые средства для воспроизводства внеоборотных активов почти без использования собственных ресурсов[21].

К заемным источникам финансирования относятся кредиты банков и инвестиционный государственный кредит, которые позволяют получить необходимую сумму сразу. Однако минусом такого кредитования является долгое оформление и проценты, которые нужно будет уплатить при возврате средств. Также корпорация имеет право произвести эмиссию облигаций, по которым также будет должно выплачивать проценты Организация может приобрести или арендовать (лизинг) эти активы. Однако у аренды есть плюсы и недостатки.[22]

Несомненно, преимуществом является то, что организация располагает всем необходимым имуществом без существенных затрат на финансирование и без приобретения его в собственность, и при этом не прекращает получать прибыль. Так как компания не брала займов, это положительно скажется на ее финансовой устойчивости. При лизинге внеоборотные активы находится на балансе арендодателя, что позволяет лизингополучателю снизить размер налоговых отчислений[23]. К слову, процедура приобретения имущества в лизинг более проста в оформлении, чем получение займа.

Отрицательным же моментом являются увеличение себестоимости продукции. При покупке активов в собственность их стоимость переносится частями в виде амортизационных отчислений, которые ниже арендной платы за полученное имущество. Обычно такие изменения сказываются на себестоимости товара, что может привести к снижению конкурентоспособности организации на рынке. Также компания лишается возможности модернизировать имущество и проводить его амортизацию без согласия арендодателя[24]. Обладая всеми правами на актив, лизингодатель может просто не продлить аренду, что негативно скажется на дальнейшей деятельности организации. Поэтому каждая компания должна грамотно подходить к использованию оборудования, уменьшить простои и осуществлять модернизацию, что даст возможность работать более эффективно и с лучшим результатом.

На основании проведенного анализа литературных источников в данной главе курсовой работы возможно сделать вывод, что внеоборотными активами называется совокупность имущественных ценностей компании, которые многократно участвуют в промышленных циклах хозяйственной деятельности организации и переносят использованную стоимость на созданный вновь продукт частями. В состав основных средств входят: здания и сооружения; передаточные устройства; транспортные средства; машины и оборудование; инструменты, производственный и хозяйственный инвентарь; рабочий и продуктивный скот; многолетние насаждения; капитальные затраты по улучшению земель. Большую часть внеоборотных активов составляют основные средства предприятия. Внеоборотные активы имеют достоинства и недостатки.

В качестве источников финансирования организации используют:

- чистую (нераспределенную) прибыль;

- суммы накопленной амортизации; долгосрочные займы и кредиты;

- средства, которые поступили от учредителей в случае погашения задолженности по вкладам в уставный капитал;

- средства бюджетного и иного целевого финансирования;

- средства, которые получены от дополнительной эмиссии акций.

Управление внеоборотными активами предприятия выполняется в три этапа:

- на первом этапе в ходе своего использования и износа внеоборотные активы переносятся на готовую продукцию частью своей стоимости;

- на предприятии накапливается износ внеоборотных операционных активов в форме амортизационного фонда;

- на третьем этапе средства амортизационного фонда направляют на приобретение аналогичных новых видов или восстановление действующих внеоборотных операционных активов.

Период времени, на протяжении которого происходит полный цикл кругооборота стоимости определенных видов внеоборотных активов, определяет период их службы. Управление внеоборотными активами подразумевает грамотную систему финансового менеджмента в организации и привлечение квалифицированных специалистов.

Глава 2. Оценка состояния и структуры внеоборотных активов ПАО «Башнефть»

2.1. Организационно-экономическая характеристика ПАО «Башнефть»

ПАО АНК «Башнефть» – российская вертикально-интегрированная нефтяная компания, с 2016 года входит в ПАО НК «Роснефть».

Полное наименование – Публичное акционерное общество «Акционерная нефтяная компания «Башнефть»». Главный офис расположен в городе Уфе (Башкортостан).

Появлению «Башнефти» способствовало развитие нефтяной промышленности в Башкирии, началом которого стало открытие 16 мая 1932 года под руководством инженера-геолога Алексея Блохина Ишимбайского нефтяного месторождения на территории современного города Ишимбая.

«Башнефть» создана в 1946 году на базе «Башнефтехимкомбината». В состав объединения вошли тресты «Ишимбайнефть» (самый первый), «Туймазынефть», «Башнефтеразведка», «Башнефтестрой», Ишимбайский машиностроительный завод и завод «Красный пролетарий», «Башнефтепроект» и «Баштехснабнефть».

В 1954 году объединение вышло на первое место в СССР среди нефтедобывающих объединений.

В 1975 году переименована в Производственное объединение «Башнефть», с 1995 года – открытое акционерное общество.Публичное акционерное общество «Акционерная нефтяная Компания «Башнефть», также его дочерние фирмы осуществляют хозяйственную деятельность по добыче и переработке нефти, продаже нефтепродуктов на территории Российской Федерации. Активы ПАО «Башнефть» по добыче и переработке нефти, а также продаже нефтепродуктов включают в себя: месторождения нефти и газа, нефтеперерабатывающие заводы и автозаправочные станции. «Башнефть» – материнская компания в вертикально-интегрированной структуре группы нефтегазовых компаний.

Дата регистрации компании 13 января 1995 года на территории Российской Федерации как открытое акционерное общество.

Зарегистрированный офис компании расположен по адресу: 450077, Российская Федерация, Республика Башкортостан, г. Уфа, ул. Карла Маркса, д.30, к.1.

Компания ведёт добычу нефти на территории Башкортостана, Татарстана, Оренбургской области из месторождений Волго-Уральской нефтегазоносной области (всего свыше 160 месторождений). Также компания добывает нефть на четырёх лицензионных участках в Ханты-Мансийском автономном округе. На конец 2009 года доказанные запасы компании по категории 1P составляли 1,3 млрд. баррелей (177,4 млн. т) нефти, а с учетом вероятных и возможных – 2,1 млрд баррелей (286,5 млн т)[36].

«Башнефти» принадлежит три нефтеперерабатывающих завода мощностью 24,07 млн. т в год («Уфанефтехим», Уфимский нефтеперерабатывающий завод и «Новойл», сегодня объединенные в один филиал «Башнефть-Уфанефтехим»), а также нефтехимический комбинат «Уфаоргсинтез». По данным за первый квартал 2010 года «Башнефть» являлась отраслевым лидером по глубине переработки нефти на своих предприятиях – 84,8 %, при среднероссийском показателе – 72,5 %.

За сбыт продукции компании ответственны собственные нефтебазы, расположенные на территории Башкортостана, Удмуртии и Оренбургской области, 460 собственных АЗС (принадлежат дочерней ООО «Башнефть-Розница») и более 160 сторонних АЗС, работающих на условиях франчайзинга и джоберских соглашений.

На рисунке 2.1 представлена организационная структура ПАО «Башнефть».

Председатель Совета директоров

Совет директоров

Президент

Первый Вице-президент по разведке и добыче

Вице-президент по геологии и разработке

Вице-президент по добыче нефти и газа

Финансовый директор по разведке и добычи

Первый Вице-президент по переработке

Финансовый директор по переработке

Вице-президент по региональным продажам

Вице-президент по снабжению, продаже и логистики

Вице-президент по нефтепереработке

Рис. 2.1. Организационная структура ПАО «Башнефть»[25]

Главный актив ПАО АНК «Башнефть» – ее сотрудники. Их высокий профессионализм является залогом успешной деятельности Общества. Именно поэтому «Башнефть» стремится создавать все необходимые условия для комфортной работы и реализации потенциала каждого сотрудника. Основополагающим принципом Общества в работе с персоналом является безусловное следование принципам и нормам российского и международного права. В 2017 году среднесписочная численность персонала по Группе ПАО АНК «Башнефть» составила 33 815 человек. Действующий в Обществе Коллективный договор и локальные нормативные документы содержат положения по созданию механизмов поддержания социальной стабильности, установлению гарантий по оплате труда, компенсациям и охране труда и здоровья, обеспечению рациональных и благоприятных для работников режимов труда и отдыха. Действующие социальные политики предусматривают наличие льгот и гарантий, улучшающих положение работников по сравнению с нормами трудового законодательства. Указанные льготы и гарантии распространяются также на работников Общества, вышедших на пенсию, и членов их семей. В 2017 году в обществах Группы ПАО АНК «Башнефть» стартовало внедрение корпоративной пенсионной программы ПАО «НК «Роснефть» через НПФ «НЕФТЕГАРАНТ».

Целью программы является создание условий, позволяющих каждому работнику сформировать две дополнительные негосударственные пенсии: корпоративную и индивидуальную. Кроме того, продолжилась работа по конструктивному взаимодействию с Советом ветеранов, активно развивается институт социального партнерства (созданы первичные профсоюзные организации в структуре Межрегиональной профсоюзной организации ПАО «НК «Роснефть»).

Общество последовательно реализует комплекс мероприятий по охране здоровья и личному страхованию работников, основной задачей которых являются снижение рисков для здоровья, повышение качества жизни работников, профилактика заболеваемости, популяризация здорового образа жизни. Основные направления включают:

- организацию оказания медицинской помощи непосредственно на производственных объектах;

- добровольное медицинское страхование персонала, обеспечивающее получение качественных медицинских услуг сверх объема услуг, гарантированных государством;

- предоставление возможности санаторно-курортного лечения работникам и членам их семей;

- проведение профилактических мероприятий по предупреждению и снижению заболеваемости (вакцинация от сезонного гриппа, клещевого энцефалита, профилактика сердечно-сосудистых заболеваний);

- организацию и проведение спортивно-оздоровительных мероприятий для работников.

Общество уделяет большое внимание обучению и развитию сотрудников. Помимо обязательного обучения, предписанного нормами российского законодательства и направленного на развитие профессиональных компетенций работников, широко применяется корпоративное и адресное обучение, нацеленное на развитие ключевых управленческих и профессиональных компетенций. ПАО АНК «Башнефть» выстроила и наращивает объемы дистанционного и внутреннего обучения, направленного на развитие и сохранение передовых знаний внутри Корпорации. За 2017 год реализовано 26,6 тыс. человеко-часов обучения. На регулярной основе проводится очное и дистанционное обучение всех работников противодействию коррупции и мошенничеству (система комплаенс). На 2018 год запланировано обучение в рамках утвержденной программы повышения культуры безопасности труда и осознанного лидерства в области охраны труда и промышленной безопасности.

Принципы и процедуры корпоративного управления ПАО АНК «Башнефть» закреплены в Уставе и ряде других публично доступных внутренних документов, которые в совокупности определяют структуру и компетенцию органов управления и контроля Общества. Кодекс корпоративного управления и Кодекс деловой и корпоративной этики содержат дополнительные обязательства ПАО АНК «Башнефть» в области открытости, социальной ответственности, а также этических принципов ведения бизнеса.

Далее проведем оценку финансовой деятельности ПАО «Башнефть». Сравнительный баланс включает в себя вертикальный и горизонтальный анализ, который позволяет сформировать первоначальное представление о деятельности предприятия, найти изменения в составе имущества предприятия, а также их источниках, установить взаимосвязи между показателями структуры баланса.

Таблица 2.1

Группировка статей актива и пассива баланса ПАО «Башнефть», за 2015-2017 гг., млн. рублей

|

Показатели |

Обозначение |

2015 |

2016 |

2017 |

|

1 |

2 |

3 |

4 |

5 |

|

Стоимость иммобилизованных активов |

FИММ=F+Zp |

417385 |

459833 |

474354 |

|

Стоимость оборотных (мобильных) активов |

Oa=O |

102727 |

124334 |

256002 |

|

Стоимость запасов |

ZМОС=Z+НДС |

21911 |

29217 |

25578 |

|

Величина дебиторской задолженности |

Ra=Rкр+Zпр |

17848 |

60744 |

171282 |

|

Сумма свободных денежных средств |

Д=Дк+Дс |

62968 |

34373 |

50523 |

|

Собственный капитал |

ИС=Kp+З+Дб+Pпр |

285010 |

365336 |

478739 |

|

Величина заемного капитала |

Зk=KT+Kt-(З+Дб+Pпр) |

235102 |

218831 |

251617 |

F – внеоборотные активы;

O – стоимость оборотных активов по балансу;

Z – стоимость запасов по балансу;

НДС – налог на добавленную стоимость по приобретенным ценностям;

Rкр – дебиторская задолженность;

Zпр – прочие оборотные активы;

Zp – расходы будущих периодов;

Дк – краткосрочные финансовые вложения;

Дс – денежные средства;

Кр – капитал и резервы;

З – задолженность участникам (учредителям) по выплате доходов;

Дб – доходы будущих периодов;

Pпр – резервы предстоящих расходов;

KT – долгосрочные обязательства;

Kt – краткосрочные обязательства.

Проанализировав данные таблицы 2.1, можно сделать вывод, что главное место в структуре источников имущества в 2015 году занимает стоимость иммобилизованных активов на сумму 417 385 млн. рублей, в 2016 году – на сумму 459 833 млн. рублей, а в 2017 году основное место занимает собственный капитал на общую сумму 478739 млн. рублей.

Собственный капитал ПАО «Башнефть» в абсолютном выражении должен превышать заемный или темпы его роста в процентах должны быть выше, чем темп роста заемного капитала. В 2017 году собственный капитал на 227122 млн. рублей превышает заемный, что говорит о стабильности компании.

Далее проведем сравнительный анализ баланса ПАО «Башнефть» (табл. 2.2).

Таблица 2.2

Сравнительный аналитический баланс ПАО «Башнефть» за 2015-2017 гг., млн. рублей

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

|

2016/2015 |

2017/2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы |

|||||

|

Имущество |

520112 |

584167 |

0 |

64055 |

-584167 |

|

Иммобилизованные активы, FИММ |

417385 |

459833 |

474354 |

42448 |

14521 |

|

Оборотные (мобильные) активы, M |

102727 |

124334 |

256002 |

21607 |

131668 |

|

Запасы, Z |

21911 |

29217 |

25578 |

7306 |

-3639 |

|

Дебиторская задолженность, Ra |

17848 |

60744 |

171282 |

42896 |

110538 |

|

Свободные денежные средства, Д |

62968 |

34373 |

50523 |

-28595 |

16150 |

|

Пассивы |

|||||

|

Источники имущества |

520112 |

584167 |

730356 |

64055 |

146189 |

|

Собственный капитал, ИС |

285010 |

365336 |

478739 |

80326 |

113403 |

|

Заемный капитал, ЗК |

235102 |

218831 |

251617 |

-16271 |

32786 |

|

Долгосрочные обязательства |

180728 |

210178 |

199848 |

29450 |

-10330 |

Продолжение таблицы 2.2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.2.2. Краткосрочные займы и кредиты |

22171 |

12417 |

17343 |

-9754 |

4926 |

|

1.2.3. Кредиторская задолженность |

55702 |

64376 |

92277 |

8674 |

27901 |

Проанализировав представленные данные в таблицы, можно сделать вывод, что весомое значение в 2017 году приходится на дебиторскую задолженность и денежные средства на общую сумму 221805 млн. рублей.

Уменьшение доли мобильных активов в 2017 году (на 21,28%) было связано в первую очередь со снижением стоимости дебиторской задолженности и денежных средств на 16,28%.

За 2017 год структура мобильных активов существенно изменилась. За отчетный период активы организации снизились на 584 167 млн. рублей или на 100%, в том числе за счет уменьшения объема. При этом уменьшилась доля иммобилизованных активов, на 78,72%, а оборотных активов соответственно увеличилась на -21,28%.

Далее необходимо оценить темп роста показателей баланса ПАО «Башнефть» (табл. 2.3).

Таблица 2.3

Темп роста ПАО «Башнефть» за 2016-201 7гг.,%

|

Показатели |

2016 |

2017 |

|

Активы |

||

|

Имущество |

112.32 |

0 |

|

Иммобилизованные активы, FИММ |

110.17 |

103.16 |

|

Оборотные (мобильные) активы, M |

121.03 |

205.9 |

|

Запасы, Z |

133.34 |

87.54 |

|

Дебиторская задолженность, Ra |

340.34 |

281.97 |

|

Свободные денежные средства, Д |

54.59 |

146.98 |

|

Пассивы |

||

|

Источники имущества |

112.32 |

125.03 |

|

Собственный капитал, ИС |

128.18 |

131.04 |

|

Заемный капитал, ЗК |

93.08 |

114.98 |

|

Долгосрочные обязательства |

116.3 |

95.09 |

|

Краткосрочные займы и кредиты |

56.01 |

139.67 |

|

Кредиторская задолженность |

115.57 |

143.34 |

Проанализировав данные таблицы, можно сделать вывод, что темп роста дебиторской задолженности в 2017 году (281,97%) значительно превышает темп роста кредиторской задолженности (143.34%), что является негативным фактором.

За 2017 год период структура заемного капитала существенно изменилась. Прирост заемного капитала был связан в первую очередь с увеличением стоимости кредиторской задолженности и краткосрочных обязательств на 32 827 млн. рублей.

Стоит отметить, что финансовое состояние ПАО «Башнефть» нестабильное. ПАО «Башнефть» утрачивает свою финансовую независимость, так как доля собственного капитала снижена на 62,54 %, при росте заемного капитала на эту же величину.

Также стоит проанализировать текущую платежеспособность ПАО «Башнефть». Текущая платежеспособность считается нормальной, если соблюдается условие, А1+А2≥П1+П2 и это свидетельствует о платежеспособности (неплатежеспособности) на ближайший к рассматриваемому моменту промежуток времени.

Текущая платежеспособность за 2015 год ПАО «Башнефть»:

62968+17848≥55702+22171

На конец 2015 года ПАО «Башнефть» платежеспособна, платежный излишек составил 2 943 млн. рублей.

Текущая платежеспособность за 2016:

34373+60744≥64376+12417

На конец 2016 года ПАО «Башнефть» платежеспособна, платежный излишек составил 18 324 млн. рублей. На конец периода возможности предприятия превышают обязательства в 1.2 раза.

Текущая платежеспособность за 2017:

50523+171282≥92277+17343

На конец 2017 года ПАО «Башнефть» платежеспособна, платежный излишек составил 112 185 млн. рублей. На конец периода возможности превышают обязательства организации в 2 раза.

В целом за 2015-2017 гг. ПАО «Башнефть» всегда оказывалось платежеспособным.

На основе проведенного сравнительного анализа баланса ПАО «Башнефть» стоит отметить, что поскольку доля иммобилизованных активов снизилась, часть мобилизованных активов может быть отвлечена на кредитование потребителей товаров и прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы ПАО «Башнефть».

Заемный капитал ПАО «Башнефть» в 2017 году превышает собственный, что может негативно отразиться на финансовом положении организации.

Темп роста собственного капитала 2017 году на 16,06% превышает темп роста заемного капитала, что положительно влияет на финансовое положение организации. За 2015-2017 гг. ПАО «Башнефть» всегда оказывалось платежеспособным.

2.2. Анализ и оценка состава и структуры внеоборотных активов ПАО «Башнефть» и эффективности их использования

Анализ внеоборотных активов необходим для оценки производственных возможностей организации и перспектив ее развития.

Таблица 2.4

Анализ внеоборотных активов ПАО «Башнефть» за 2015-2017 гг, млн. рублей

|

Актив |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

|

2016/2015 |

2017/2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Нематериальные активы |

3736 |

3401 |

3154 |

-335 |

-247 |

|

Основные средства |

404737 |

451709 |

470010 |

46972 |

18301 |

|

Финансовые вложения |

2580 |

1885 |

0 |

-695 |

-1885 |

|

Отложенные налоговые активы |

1997 |

552 |

984 |

-1445 |

432 |

|

Прочие внеоборотные активы |

4335 |

2286 |

206 |

-2049 |

-2080 |

|

Итого внеоборотных активов |

417385 |

459833 |

474354 |

42448 |

14521 |

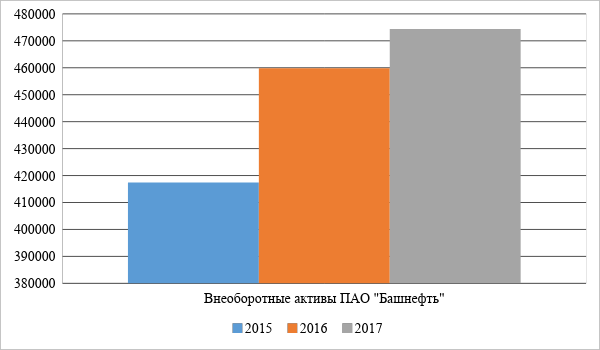

Проанализировав представленные данные в таблице, можно сделать вывод, что ежегодно наблюдается снижение нематериальных активов, в 2016 году на 335 млн. рублей, а в 2017 году на 247 млн. рублей. Основные средства увеличиваются в 2016 году на 46 972 млн. рублей, а в 2017 году на 18 301 млн. рублей. Финансовые вложения в 2017 году отсутствуют.

Отложные налоговые обязательства в 2016 году снизились на 1 445 млн. рублей, а в 2017 году выросли на 432 млн. рублей. Прочие внеоборотные активы в 2016 году снижаются на 2 049 млн. рублей., а в 2017 году – на 2 080 млн. рублей.

Итого внеоборотные активы ежегодно увеличиваются, в 2016 году на 42 448 млн. рублей, а в 2017 году на 14 521 млн. рублей. Для более наглядного представления представим полученные в виде диаграммы (рис.2.2).

Рис. 2.2. Динамика внеоборотных активов ПАО «Башнефть» за 2015-2017 гг, млн. рублей

Далее проанализируем относительное изменение каждого показателя внеоборотных активов по годам.

Таблица 2.5

Структура внеоборотных активов ПАО «Башнефть» за 2015-2017 гг, %

|

Актив |

2015 |

2016 |

2017 |

Относительное изменение |

|

|

2016/2015 |

2017/2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Нематериальные активы |

0,90 |

0,74 |

0,66 |

-0,16 |

0,08 |

|

Основные средства |

96,97 |

98,23 |

99,08 |

1,26 |

0,85 |

|

Финансовые вложения |

0,62 |

0,41 |

0,00 |

-0,21 |

-0,41 |

|

Отложенные налоговые активы |

0,48 |

0,12 |

0,21 |

-0,36 |

0,09 |

|

Прочие внеоборотные активы |

1,04 |

0,50 |

0,04 |

-0,54 |

-0,46 |

|

Итого внеоборотных активов |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Проанализировав данные, представленные в таблицы, можно сделать вывод, что нематериальные активы в 2016 году снижаются на 0,16%, а в 2017 увеличиваются на 0,08%. Самые большие изменения наблюдаются в структуре основных средств, в 2016 году наблюдается увеличение на 1,26%, а в 2017 году – на 0,85%.

Также стоит отметить, что наибольший удельный вес приходится на основные средства за весь анализируемый период и составляет более 96% всех внеоборотных активов. Незначительный удельный вес приходится на нематериальные активы, финансовые вложения, отложенные налоговые обязательства и прочие внеоборотные активы.

Для дальнейшего планирования хозяйственной деятельности необходимо проанализировать темп роста внеоборотных активов ПАО «Башнефть».

Таблица 2.6

Темп роста внеоборотных активов ПАО «Башнефть» за 2015-2017 гг., %

|

Активы |

2016 |

2017 |

|

1 |

2 |

3 |

|

Нематериальные активы |

91,03 |

92,74 |

|

Основные средства |

111,61 |

104,05 |

|

Финансовые вложения |

73,06 |

0,00 |

|

Отложенные налоговые активы |

27,64 |

178,26 |

|

Прочие внеоборотные активы |

52,73 |

9,01 |

|

Итого внеоборотных активов |

110,17 |

103,16 |

Проанализировав результаты, можно сделать вывод, что увеличение доли отложенных налоговых активов ПАО «Башнефть» не может быть оценено положительно, поскольку они характеризуются нулевой доходностью.

Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, можно рассматривать как ориентацию на создание материальных условий основной деятельности организации.

Доля нематериальных активов снизилась незначительно.

На основе результатов анализа можно охарактеризовать структуру внеоборотных активов ПАО «Башнефть» на конец 2017 года как наименее рациональную, а динамику ее изменения как негативную.

Таким образом, анализ внеоборотных активов ПАО «Башнефть» выявил, что наибольший удельный вес приходится на основные средства за весь анализируемый период и составляет более 96% всех внеоборотных активов. Незначительный удельный вес приходится на нематериальные активы, финансовые вложения, отложенные налоговые обязательства и прочие внеоборотные активы.

Основные средства увеличиваются в 2016 году на 46 972 млн. рублей, а в 2017 году на 18 301 млн. рублей. Финансовые вложения в 2017 году отсутствуют.

Итого внеоборотные активы ежегодно увеличиваются, в 2016 году на 42 448 млн. рублей, а в 2017 году на 14 521 млн. рублей.

Увеличение доли отложенных налоговых активов ПАО «Башнефть» не может быть оценено положительно, поскольку они характеризуются нулевой доходностью.

Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, можно рассматривать как ориентацию на создание материальных условий основной деятельности организации.

На основе результатов анализа можно охарактеризовать структуру внеоборотных активов ПАО «Башнефть» на конец 2017 года как наименее рациональную, а динамику ее изменения как негативную.

Глава 3. Мероприятия, направленные на совершенствование использования внеоборотных активов ПАО «Башнефть»

3.1. Контроль основных средств и пути его совершенствования для ПАО «Башнефть»

Необходимость усиления контроля за основными средствами определяется ростом нестабильности внешней среды и усложнением управления необратимыми активами, требующих механизма координации внутреннего контроля; перемещением акцента с контроля прошлого на анализ будущего; необходимостью непрерывного отслеживания изменений производственного потенциала предприятия; необходимостью минимизации рисков в управлении необратимыми активами и оценки необоротных активов для определения амортизационной политики.

Основные средства являются материальной основой предпринимательской деятельности, они определяют производственный потенциал любого предприятия. Поэтому проверка сохранности и эффективности использования являются важными звеньями контроля деятельности предприятия.

Контроль за использованием основных средств заключается в разработке системы мероприятий, направленных на повышение коэффициентов рентабельности и производственной отдачи основных средств. На основе контрольной информации определяются резервы эффективного использования основных средств - снижение потребностей в них за счет повышения коэффициентов их использования во времени и мощности, поскольку между этими двумя показателями существует обратная зависимость. Критериями эффективности использования основных средств являются: рентабельность (отношение суммы прибыли к средней стоимости основных средств) и фондоотдача (отношение объема произведенной или реализованной продукции в средней стоимости основных средств). Отсюда эффективность использования основных средств является важным фактором оптимизации себестоимости влияет на финансовое результат деятельности предприятия.

Основными задачами контроля основных средств являются: контроль наличия основных средств и нематериальных активов; оценка соответствия документального оформления и отражения в учете операций по движению основных средств, нематериальных активов и других прибыльных вложений в нематериальные ценности в соответствии с действующим законодательства; оценка эффективного использования основных средств и нематериальных активов предприятия; оценка своевременности ремонта основных средств; качественная и количественная оценка основных средств и нематериальных активов; правильность начисления амортизации основных средств и нематериальных активов и отражение операций в учете. Именно в том, что контроль за эффективным использованием основных средств можно рассматривать как меру по сокращению потребности в объеме их финансирования и повышения темпов экономического развития предприятия за счет рационального использования собственных финансовых ресурсов.

В круг проблем, которые негативно влияют на развитие процессов совершенствования контроля основных средств относятся:

- нерациональное совершенствования системы амортизации;

- погрешности в информативности первичных документов по учету основных средств;

- низкий уровень информационного обеспечения управления материально-технической базой, представлено на предприятии системой учета, анализа, аудиторского контроля;

- проблемы анализа эффективности использования основных средств и возможности ее прогнозирования и тому подобное.

Наличие этих проблем обусловливают создание эффективной системы внутреннего контроля необоротных активов, которая включает:

- анализ основных активов предприятия за истекший период; анализ структуры и состояния внеоборотных активов;

- контроль за формированием амортизационной политики предприятия;

- контроль за своевременным обновлением основных средств предприятия;

- контроль за использованием основных средств предприятия;

- внутренний контроль использования основных средств.

Для решения поставленных задач необходимо:

- усовершенствовать методику учета поступления основных средств в системе аналитических счетов, что позволит упростить систему бухгалтерских записей и контроля;

- разработать бухгалтерскую модель экономического механизма амортизации, способствовать решению проблем финансового, внутренне хозяйственного контроля амортизационных процессов и их налогового аспекта;

- усовершенствовать методику учета затрат на ремонты основных средств, повысит эффективность управления затратами;

- разработать модели зависимости эксплуатационных расходов от возраста оборудования, позволит определить целесообразность проведения ремонта основных средств.

При контроле основных средств важна проверка правильности отражения в учете движения основных средств. Для этого осуществляют контрольные выборочные обследования объектов основных средств, обнаруживают соответствие их фактического состояния в соответствии с технической документацией. Первичные документы на принятие основных средств сравнивают с данными складского учета, бухгалтерскими регистрами, журналом регистрации поручений и платежными документами. Устанавливают различия в этих документах, выясняют их причины, выявляют факты подмены дорогих товаров малоценными.

Достоверное определение таких различий проявляется при пообъектном аналитическом учете. Для этого каждому объекту основных средств предоставляется соответствующий инвентарный номер. Аналитический учет основных средств осуществляется в инвентарных карточках. Заполненные инвентарные карточки регистрируют в описи инвентарных карточек по учету основных средств.

Обязательным условием эффективного использования срока эксплуатации основных средств является постоянное поддержание их в рабочем состоянии за счет проведенных периодических ремонтов. Именно это является одним из способов хищений средств на предприятии. К примеру, выделяют средства на капитальный ремонт объекта, с точки зрения учета все правильно, предоставлены все документы по закупленных материалов и выполненных работ, но на самом деле делается текущий ремонт с меньшими затратами, а средства незаконно присваиваются. При проверке предприятия, ревизоры, чтобы выявить это преступление, применяют такие методы проверки, как контрольный замер выполненных работ, встречной проверки, привлекают экспертов строительных организаций, если это необходимо тому подобное.

Основные средства существенно влияют на деятельность предприятия в целом, поэтому контроль за состоянием их хранения, наличии и эффективности использования должен быть тщательным, полным, достоверным, обоснованным и соответствовать действующему законодательству. Эффективная политика внутреннего контроля и ряд мероприятий, направленных на улучшение процесса контроля, позволит усовершенствовать организацию и методику контроля основных средств, повысить их информативность и прогнозировать эффективность их использования на предприятии.

Для полноценного сохранения и использования основных средств, с целью дальнейшего совершенствования учета основных средств на предприятиях мы предлагаем руководству ПАО «Башнефть» усилить контроль за:

- своевременностью отражения в учете поступления и выбытия основных средств;

- при начислении износа основных средств использовать метод выбран учетной политикой и сформировать эффективную амортизационную политику;

- при учете ремонтов основных средств руководствоваться нормативным актам по учету основных средств.

3.2. Мероприятия, направленные на совершенствование использования внеоборотных активов ПАО «Башнефть»

На основе анализа внеоборотных активов ПАО «Башнефть» за 2015-2017 гг., представленного во 2 главе, можно сделать вывод, что в ПАО «Башнефть» эффективность использования внеоборотных активов представлена основными средствами, которые используются неэффективно.

Мероприятия, которые направлены на оптимизацию использования основных средств ПАО «Башнефть»:

- инвестирование в долгосрочные финансовые вложения. В 2017 году ПАО «Башнефть» имеет нераспределенную прибыль в размере 308 695 млн. рублей, которые можно вкладывать в акции и облигации других корпораций и получать дополнительный доход. Если говорить об акциях и облигациях, следует отметить, что акции позволят получить наибольший доход, но имеются высокие риски изменения котировок, которые увеличиваются либо снижаются. Облигации представляют собой наиболее надежный источник, гарантирующий возврат денежных средств при банкротстве или ликвидации предприятия – владельца облигаций.

Предлагается ПАО «Башнефть» половину нераспределенной прибыли вложить в акции ПАО «РусГидро», курс акций которого в 2017 году начал расти. Стоимость 1 лота акций составляет 1061,76 рублей.

Дивиденды по состоянию на 31.01.2017 составляют 0,0389 рублей на акцию.

Общая сумма дивидендов за 2017 год составит:

Также рекомендуется на оставшуюся сумму приобрести облигации федерального займа 24018-ПК. Цена одной облигации составляет 1016 рублей.

Доход от одной облигации составляет 8,92%. Выплата по облигациям производится два раза в год.

Общая сумма выплат за год составит:

Общий доход от инвестирования в акции и облигации за год составит 19,2 млн. рублей;

- улучшение состава и структуры основных средств. Предлагается производить замену основных средств путем продажи устаревших средств труда и покупки новых.

Таким образом, мероприятия, направленные на совершенствование использования внеоборотных активов ПАО «Башнефть» позволяет ускорить обновления и замедления износа основных средств, а также привлечь дополнительные средства.

Заключение

На основании проведенного исследования в данной курсовой работе возможно сделать вывод, что внеоборотными активами являются средства, используемые предприятием более одного года. Они содержат следующие агрегированные статьи баланса: основные средства, нематериальные активы, доходные вложения в материальные ценности, долгосрочные финансовые вложения и незавершенное строительство.

Внеоборотные активы представляют собой имущество предприятия, многократно участвующее в процессе производства и переносят свою стоимость на продукцию частями.

Грамотная организация работы средств труда на производстве дает возможность сохранять его непрерывность и при наименьших затратах получать наибольшую прибыль.

Эффективное использование внеоборотных активов на предприятии является залогом его успешной работы, что позволяет корпорации держать позиции в условиях постоянной конкурентной борьбы на рынке сбыта продукции

Характерные черты управления внеоборотными активами в существенной мере определяют спецификой цикла их стоимостного оборота. Управление внеоборотными активами предприятия выполняется в три этапа.

Управление внеоборотными активами подразумевает грамотную систему финансового менеджмента в организации и привлечение квалифицированных специалистов.

Во второй главе курсовой работы выполнена оценка состояния и структуры внеоборотных активов ПАО «Башнефть». Публичное акционерное общество «Акционерная нефтяная Компания «Башнефть», также его дочерние фирмы осуществляют хозяйственную деятельность по добыче и переработке нефти, продаже нефтепродуктов на территории Российской Федерации.

На основе проведенного сравнительного анализа баланса ПАО «Башнефть» стоит отметить, что поскольку доля иммобилизованных активов снизилась, часть мобилизованных активов может быть отвлечена на кредитование потребителей товаров и прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы ПАО «Башнефть».

Анализ внеоборотных активов ПАО «Башнефть» выявил, что наибольший удельный вес приходится на основные средства за весь анализируемый период и составляет более 96% всех внеоборотных активов. Незначительный удельный вес приходится на нематериальные активы, финансовые вложения, отложенные налоговые обязательства и прочие внеоборотные активы.

Увеличение доли отложенных налоговых активов ПАО «Башнефть» не может быть оценено положительно, поскольку они характеризуются нулевой доходностью.

Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, можно рассматривать как ориентацию на создание материальных условий основной деятельности организации.

На основе результатов анализа можно охарактеризовать структуру внеоборотных активов ПАО «Башнефть» на конец 2017 года как наименее рациональную, а динамику ее изменения как негативную.

Для полноценного сохранения и использования основных средств, с целью дальнейшего совершенствования учета основных средств на предприятиях мы предлагаем руководству ПАО «Башнефть» усилить контроль за:

- своевременностью отражения в учете поступления и выбытия основных средств;

- при начислении износа основных средств использовать метод выбран учетной политикой и сформировать эффективную амортизационную политику;

- при учете ремонтов основных средств руководствоваться нормативным актам по учету основных средств.

Мероприятия, которые направлены на оптимизацию использования основных средств ПАО «Башнефть» – инвестирование в долгосрочные финансовые вложения, а также улучшение состава и структуру основных средств. Предлагается инвестировать нераспределенную прибыль в акции и облигации других корпораций. Общий доход от инвестирования в акции и облигации за год составит 19,2 млн. рублей.

Таким образом, мероприятия, направленные на совершенствование использования внеоборотных активов ПАО «Башнефть» позволяет ускорить обновления и замедления износа основных средств, а также привлечь дополнительные средства.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс]. – М.,[2017]. Режим доступа: информационно-правовая справочная система Консультант Плюс

- ТК РФ 30.12.01. № 197-ФЗ// СЗ РФ. –02. - № 1 (ч. 1). - Ст. 3. [Электронный ресурс]. – М.,[2017]. Режим доступа: информационно-правовая справочная система Консультант Плюс

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция) [Электронный ресурс]. – М.,[2017]. Режим доступа: информационно-правовая справочная система Консультант Плюс.

- Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28-30.

- Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. 3-e изд., перераб. и доп. М.: Форум: НИЦ ИНФРА-М, 2014. – 320 с.

- Куликова Л.И. Международные стандарты финансовой отчетности. Нефинансовые активы организации: Учебное пособие / Л.И. Куликова. - М.: Магистр: НИЦ Инфра-М, 2017. - 400 с.

- Переверзев М.П. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзева. - 2-e изд. - М.: НИЦ ИНФРА-М, 2016. - 221 с

- Приображенская В.В. Теория и практика бухгалтерского учета производственных внеоборотных активов: Монография/ Приображенская В.В. - М.: Магистр, НИЦ ИНФРА-М,2015. - 240 с.

- Рыбянцева М.С. Бухгалтерский учет и анализ: Уч. пос./ Ю.И. Сигидов и др.; Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2014. - 336 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия : Учебник / Савицкая Г. В. – М. : НИЦ ИНФРА-М, 2016. – 608 с.

- Садыкова Р.Р. Экономика предприятий: Учебное пособие/Краснова Л.Н., Гинзбург М.Ю., Садыкова Р.Р. - М.: НИЦ ИНФРА-М, 2016. - 374 с.

- Сигидов Ю.И. Бухгалтерский финансовый учет: Учебное пособие/Ю.И. Сигидов, Г.Н. Ясменко - М.: НИЦ ИНФРА-М, 2015. - 367 с

- Тиньков С.А. Управление оборотными активами: логистический подход: Монография / Бабенко И.В., Тиньков С.А. - М.:НИЦ ИНФРА-М, 2018. - 167 с.

- Харченко О.Н. Аудит вложений во внеоборотные активы организации на этапе строительства производственной базы/ЮдинаГ.А., Харченко О.Н., Целоусова Т.С. - Краснояр.: СФУ, 2015. - 200 с.

- Цивенко М. Ю. Особенности учета внеоборотных активов // Молодой ученый. — 2016. — №8. — С. 619-620.

- Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 10.08.2018).

- Внеоборотные активы – состав и структура [Электронный ресурс]. – Режим доступа: http://economican.ru/v_buh.php?id=10 (дата обращения 10.08.2018).

- Дмитриева Е. Как провести экспресс-оценку финансовой отчетности. [Электронный ресурс]. – Режим доступа: http://www.auditit.ru/articles/finance/a106/196161.html (дата обращения 08.08.2018).

- Крылов С. И. Методика анализа отдельных видов внеоборотных активов по данным формы № 5 «Приложение к бухгалтерскому балансу» бухгалтерской (финансовой) отчетности // Финансовый анализ. URL: http://1- fin.ru/?id=616&ht=52&w=%C2%ED%E5%EE%E1%EE%F0%EE%F2%E D%7C%E0%EA%F2%E8%E2\ (дата обращения: 08.08.2018).

- Мурсалимова Л. А. Классификация внеоборотных активов организации // Приоритетные направления развития современной экономической науки. URL: https://interactiveplus.ru/article/112993/discussion_platform (дата обращения: 05.08.2018).

- Порядок проведения анализа внеоборотных активов // НАЛОГ-НАЛОГ.ру URL: http://nalognalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/poryadok_provedeniya_a naliza_vneoborotnyh_aktivov/ (дата обращения: 07.08.2018).

- Системы и методы финансового анализа // Финансовый анализ URL http://www.grandars.ru/student/finm/finansovyy-analiz.html (дата обращения: 10.08.2018).

- Эффективность использования основных средств предприятия и пути её повышения // Referat URL: http://xreferat.ru/113/5051-4-effektivnost-ispol-zovaniya-osnovnyh-fondovpredpriyatiya-i-puti-eie-povysheniya.html (дата обращения: 05.08.2018).

-

Переверзев М.П. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзева. - 2-e изд. - М.: НИЦ ИНФРА-М, 2016. - 221 с. – С. 54. ↑

-

Харченко О.Н. Аудит вложений во внеоборотные активы организации на этапе строительства производственной базы/ЮдинаГ.А., Харченко О.Н., Целоусова Т.С. - Краснояр.: СФУ, 2015. - 200 с. – С. 88. ↑

-

Приображенская В.В. Теория и практика бухгалтерского учета производственных внеоборотных активов: Монография/ Приображенская В.В. - М.: Магистр, НИЦ ИНФРА-М,2015. - 240 с. – с. 72. ↑

-

Там же. С. 91. ↑

-

Там же. С. 92. ↑

-

Там же. С. 92. ↑

-

Сигидов Ю.И. Бухгалтерский финансовый учет: Учебное пособие/Ю.И. Сигидов, Г.Н. Ясменко - М.: НИЦ ИНФРА-М, 2015. - 367 с. – с. 241. ↑

-

Куликова Л.И. Международные стандарты финансовой отчетности. Нефинансовые активы организации: Учебное пособие / Л.И. Куликова. - М.: Магистр: НИЦ Инфра-М, 2017. - 400 с. – с. 184-192.

Приображенская В.В. Теория и практика бухгалтерского учета производственных внеоборотных активов: Монография/ Приображенская В.В. - М.: Магистр, НИЦ ИНФРА-М,2015. - 240 с. – с. 58-61. ↑

-

Тиньков С.А. Управление оборотными активами: логистический подход: Монография / Бабенко И.В., Тиньков С.А. - М.:НИЦ ИНФРА-М, 2018. - 167 с. – с. 81. ↑

-

Рыбянцева М.С. Бухгалтерский учет и анализ: Уч. пос./ Ю.И. Сигидов и др.; Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2014. - 336 с. – с. 203. ↑

-

Рыбянцева М.С. Бухгалтерский учет и анализ: Уч. пос./ Ю.И. Сигидов и др.; Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2014. - 336 с. ↑

-

Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 10.08.2018). ↑

-

Внеоборотные активы [Электронный ресурс]. – Режим доступа: https://utmagazine.ru/posts/8841-vneoborotnye-aktivy (дата обращения 10.08.2018). ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 28. ↑

-

Алхузина, А. Х. Особенности управления внеоборотными активами предприятия // Экономические науки. – 2017. – № 58-2. – С. 30. ↑

-

Цивенко М. Ю. Особенности учета внеоборотных активов // Молодой ученый. — 2016. — №8. — С. 619. ↑

-

Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. 3-e изд., перераб. и доп. М.: Форум: НИЦ ИНФРА-М, 2014. – 320 с. – с. 199. ↑

-

Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. 3-e изд., перераб. и доп. М.: Форум: НИЦ ИНФРА-М, 2014. – 320 с. – с. 215. ↑

-

Садыкова Р.Р. Экономика предприятий: Учебное пособие/Краснова Л.Н., Гинзбург М.Ю., Садыкова Р.Р. - М.: НИЦ ИНФРА-М, 2016. - 374 с. – с. 155. ↑

-

Цивенко М. Ю. Особенности учета внеоборотных активов // Молодой ученый. — 2016. — №8. — С. 620. ↑

-

Эффективность использования основных средств предприятия и пути её повышения // Referat URL: http://xreferat.ru/113/5051-4-effektivnost-ispol-zovaniya-osnovnyh-fondovpredpriyatiya-i-puti-eie-povysheniya.html (дата обращения: 05.08.2018). ↑

-

Эффективность использования основных средств предприятия и пути её повышения // Referat URL: http://xreferat.ru/113/5051-4-effektivnost-ispol-zovaniya-osnovnyh-fondovpredpriyatiya-i-puti-eie-povysheniya.html (дата обращения: 05.08.2018). ↑

-

Садыкова Р.Р. Экономика предприятий: Учебное пособие/Краснова Л.Н., Гинзбург М.Ю., Садыкова Р.Р. - М.: НИЦ ИНФРА-М, 2016. - 374 с. – с. 164. ↑

-

Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия : Учебник / Савицкая Г. В. – М. : НИЦ ИНФРА-М, 2016. – 608 с. ↑

-

Составлено на основании данных компании ПАО «Башнефть» ↑

- Роль мотивации в поведении организации (Сущность и роль системы мотивации в управлении персоналом)

- Влияние факторов внешней и внутренней среды предприятия на коммерческую деятельность

- Анализ коммерческой деятельности спортивной организации на примере баскетбольного клуба ЦСКА

- Использование результатов ОРД в качестве информации в процессе доказывания (Правовая основа представления результатов оперативно-розыскной деятельности)

- Управление поведением в конфликтных ситуациях

- СОСТАВ И СВОЙСТВА ВЫЧИСЛИТЕЛЬНЫХ СИСТЕМ (Теоретические основы исследования состава и свойств вычислительных систем)

- Влияние процесса коммуникаций на эффективность управления организацией»

- Местное самоуправление в Российской Федерации ( Тенденции и перспективы развития)

- Проблемы коммуникаций в современных организациях (Система коммуникаций организации)

- Расчет показателей производительности труда ( ООО «Ремакс» )

- Жизненный цикл организации и управление организацией ( NIKE )

- Сетевая форма организации бизнеса