Внеоборотные активы предприятия

Содержание:

Введение

Важнейшим фактором любого производства являются внеоборотные активы. Технический уровень оборудования, его стоимость, степень годности и эффективность использования – все это оказывает значительное влияние на конечные результаты деятельности предприятия.

Сущность и основная характеристика внеоборотных активов, их классификация, специфические особенности управления ими – все эти вопросы нашли отражение в трудах многих отечественных и зарубежных экономистов, таких как: Бланка И.А., Бочарова В.В., Володина А.А., Воробьева Ю.Н., Ковалева В.В., Нуриева Р.М., Савицкой Г.В., Сердечной С.Н. и многих других.

Однако, несмотря на достаточную изученность исследуемой темы, некоторые ее аспекты требуют дополнения и усовершенствования. В частности, классификация внеоборотных активов не имеет обобщенного вида, поскольку разными авторами она представляется только с определенных сторон, а графическое изображение кругооборота внеоборотных активов не раскрывает в полной мере его специфику. Таким образом, существует объективная необходимость в дальнейших исследованиях сущности и особенностей внеоборотных активов

В настоящее время ничего не стоит на месте. Существующее ранее понятие активов постоянно подвергается изменению, как и различные классификации активов. Со временем появился новый блок знаний, который назвали управление активами.[1] Это достаточно новая сфера управления предприятием.

Управлением активами на разных предприятиях занимаются разные функциональные подразделения. Если же управление активами на предприятии проходит достаточно эффективно, то это помогает предприятию достичь максимальных результатов в своей деятельности.

Данная тема, несомненно, актуальна на сегодняшний день, так как существует огромное число предприятий нового и старого образца, которым в своей деятельности просто необходимо учитывать все аспекты управления активами, как оборотными, так и внеоборотными.

Целью данной работы является изучение основных особенностей и методов управления внеоборотными активами.

В соответствии с выбранной целью поставлены следующие задачи исследования:

- изучение теоретической основы управления активами;

- анализ финансового состояния предприятия;

- анализ особенностей состояния и управления внеобротными активами

Объектом исследования является ООО «Минмехстрой».

Предметом исследования служит система управления активами на данном предприятии. При проведении исследования использовались отчетные материалы 2013-2015 гг., а именно: бухгалтерский баланс, отчёт о финансовых результатах, прочие материалы предприятия.

Глава 1. Теоретические основы управления активами предприятия

1.1 Экономическая сущность и классификация активов предприятия

Эффективное управление активами помогает решить ряд проблем стратегического развития предприятия и обеспечить высокие результаты его хозяйственной деятельности.

Активы предприятия представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности.[2]

На рисунке 1.1. представлены основные характеристика активов предприятия.

Рисунок 1.1 Основные характеристики активов предприятия[3]

Активы предприятия являются одной из важнейших категорий финансового менеджмента. Данная категория является для деятельности предприятия аналогичной по значимости категории капитала.

1. Активы – это экономические ресурсы предприятия, выраженные в форме совокупных имущественных ценностей. Они используются для хозяйственной деятельности предприятия с целью получения прибыли[4].

Активы являются объектом управления любых хозяйствующих систем.

2. Активы – это некие ценности предприятия, которые формируются благодаря инвестируемому в них капиталу.

3. Активы имеют стоимость.

4. Активами могут называться только те экономические ресурсы, которые предприятие может полностью контролировать.

5. Активы, используемые в хозяйственной деятельности предприятия характеризуются определенной производительностью.

6. Активы являются ресурсами, которые создают доход предприятию.

7. Активы, которые используются в хозяйственной деятельности, постоянно участвуют в процессе оборота.

8. Использование активов в обороте тесно связано с фактором времени.

9. Использование активов в хозяйстве неразрывно связано с фактором риска.

10. Имущественные ценности, которые формируются в составе активов, тесно связаны с фактором ликвидности.

Активы предприятия постоянно находятся в движении и изменении их видов и стоимости. Такое постоянное движение активов называется оборот активов.[5]

«Под оборотом активов понимается процесс непрерывного их движения при осуществлении хозяйственной деятельности предприятия, сопровождающийся последовательной трансформацией их видов и изменением стоимости.»[6]

Предприятие в процессе своего функционирования использует весьма разнообразные активы. Активы предприятия подразделяют на множество разных видов и классификаций. Автором будет рассмотрена классификации активов по основным их признакам, которые представил И.А. Бланк.

Классификация активов предприятия представлена на рисунке 1.2

Рисунок 1.2 Хозяйственные средства организации[7]

Несмотря на то, что в работе представлено не мало признаков, по которым классифицируются активы, данные признаки не полностью отражают всё многообразие активов предприятия. В научной терминологии и практике финансового менеджмента используются и другие классификации.

Под внеоборотными активами понимаются «имущественные ценности организации с продолжительностью использования более одного года, включающие в себя основные средства, нематериальные активы, доходные вложения, которые характеризуются производительностью и способностью приносить доход».[8]

1.2 Цели и задачи управления активами

Все активы, как оборотные, так и внеоборотные, имеющиеся на предприятии принимают участие в процессе создания готовой продукции.

Отличие лишь в том, что оборотные активы используются в рамках одного производственного цикла, а внеоборотные переносят свою стоимость на итоговый продукт. Управления внеоборотными активами на предприятии может осуществляться в разных формах и абсолютно разными функциональными подразделениями, в особенности этим управлением чаще всего занимается финансовый менеджмент.

Внеоборотные активы предприятия – это ресурсы, которые являются собственностью предприятия и используются более одного года или же другого стандартного операционного цикла, если его время превышает двенадцать месяцев.[9]

Классификация внеоборотных активов не так широка, как оборотных. Следует отметить, что в литературе часто встречаются классификационные признаки с разными названиями, но приблизительно равные по своей сущности.

Рассмотрим классификацию по учебнику И.А. Бланка в таблице 1.1.

Таблица 1.1

Классификация внеоборотных активов по основным признакам[10]

1. «По функциональным видам различают:

а) Основные средства.

Данный вид активов характеризует сумму активов предприятия в форме средств труда, которые используются на предприятии в процессе производства продукции. Они переносят на готовую продукцию свою стоимость по частям.

б) Нематериальные активы.

К данной группе относят активы, которые не имеют вещественной формы представления.

в) Незавершенное производство.

Активы, которые характеризуют затраты на строительство и монтаж объектов основных средств с начала этого строительства до его завершения.

г) Оборудование к установке.

д) Долгосрочные финансовые вложения.

Они характеризуют все приобретенные предприятием финансовые инструменты инвестирования со сроком их использования более одного года.

2. По характеру обслуживания отдельных видов деятельности предприятия различают:

а) Внеоборотные активы, обслуживающие операционную деятельность.

Данный вид активов характеризуют долгосрочные активы, используемые в процессе производства. Эта группа играет важнейшую роль.

б) Внеоборотные активы, обслуживающие инвестиционную деятельность.

Эти активы характеризуют долгосрочные активы, участвующие в процессе реального инвестирования.

в) Внеоборотные активы, удовлетворяющие социальные потребности персонала.

Эта часть активов характеризует объекты социально-бытового назначения. Они необходимы для того, чтобы обслуживать работников

предприятия.

3. По характеру владения различают:

а) Собственные внеоборотные активы.

К этим активам принято относить активы, которые принадлежат предприятию и отражаются в составе его баланса.

б) Арендуемые внеоборотные активы.

Это активы для предприятия на правах пользования ими.

4. По формам залогового обеспечения кредита и особенностям

страхования различают:

а) Движимые внеоборотные активы.

Эти активы в процессе залога могут быть изъяты из процесса производства для обеспечения других нужд предприятия.

б) Недвижимые внеоборотные активы.

К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога.»[11]

Всё управление внеоборотными активами для управленцев по большей степени определяются особой спецификой цикла их стоимостного оборота, который будет представлен на рисунке 1.4.

Рисунок 1.4 Схема движения внеоботных активов в процессе операционного цикла[12]

На рисунке 1.4 представлены 3 этапа, которые проходят внеоборотные активы в процессе полного кругооборота.

Первый этап – внеоборотные активы переносят часть своей стоимости на готовую продукцию предприятия. Этот процесс продолжается до полного износа некоторых видов оборотных активов.

Второй этап характерен накоплением износа внеоборотных активовв форме амортизации.

И на третьем этапе накопленная амортизация направляется на восстановление или приобретение новых видов внеоборотных активов.

Аналогично управлению оборотными активами, существует определённый ряд этапов, который подсказывает, какие действия необходимо выполнять при управлении внеоборотными активами на предприятии.

Этапы управления внеоборотными активами предприятия[13]:

1. Анализ операционных внеоборотных активов предприятия в предшествующем периоде.

Этот этап состоит из шести стадий, на которых происходит поочерёдный расчёт показателей. Формулы расчёта этих коэффициентов приведены в Приложении 2.

2. Оптимизация общего объема и состава операционных внеоборотных активов предприятия.

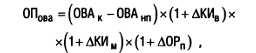

Принципиальная формула для определения необходимого общегообъема операционных внеоборотных активов предприятия в предстоящем периоде имеет следующий вид:

где ОПова — общая потребность предприятия во внеоборотных активах в предстоящем периоде;

ОВАк — стоимость используемых предприятием внеоборотных активов на конец отчетного периода;

ОВАнп — стоимость внеоборотных активов предприятия, не принимающих непосредственного участия в производственном процессе, на конец отчетного периода;

ΔКИв — планируемый прирост коэффициента использования внеоборотных активов во времени;

ΔКИм — планируемый прирост коэффициента использования внеоборотных активов по мощности;

ΔОРп — планируемый темп прироста объема реализации продукции, выраженный десятичной дробью.

3. Обеспечение правильного начисления амортизации операционных внеоборотных активов.

Объектами амортизации являются основные средства и амортизируемые виды нематериальных активов.

4. Обеспечение своевременного обновления операционных внеоборотных активов предприятия.

Для этого этапа каждое предприятие определяет для себя оптимальный уровень интенсивности обновления групп внеоборотных активов.

5. Обеспечение эффективного использования операционных внеоборотных активов предприятия.

При использовании этих показателей в процессе управления внеоборотными активами, необходимо помнить, что при оценке активов всегда учитывается восстановительная стоимость внеоборотных активов на момент проведения оценки. Это поможет учесть фактор инфляции. Так же необходимо использовать остаточную стоимость внеоборотных активов, в связи с тем, что в процессе износа большая часть этих активов теряет часть своей производительности

Глава 2 Анализ состояния активов и особенности управления ими на примере ООО «Минмехстрой».

2.1 Характеристика предприятия ООО «Минмехстрой»

ООО «Минмехстрой» - это крупнейшее строительное предприятие, работающее на строительном рынке Воронежа более 50 лет.

Компания работает на всех сегментах строительного рынка: возводит жилые дома и промышленные комплексы, строит объекты коммерческой недвижимости и социальной инфраструктуры, участвует в реконструкции гидросооружений, прокладывает автомобильные и железные дороги, строит и реконструирует мосты, осуществляет устройство инженерных коммуникаций.

Большим преимуществом компании является наличие собственной строительной лаборатории, парка современных строительных машин и механизмов, завода панельного домостроения и сборных железобетонных изделий, завода по производству деревянных стеклопакетов.

Сегодня ООО «Минмехстрой» - динамично развивающаяся генподрядная организация, стабильное и надёжное предприятие, один из крупнейших в области налогоплательщиков и работодателей. География работ компании охватывает всю Воронежскую область и несколько соседних.

Жилищное и гражданское строительство является, на текущий момент, одним из приоритетных для компании. ООО «Минмехстрой» является одним из крупнейших застройщиков жилья в регионе, предлагая на рынок квартиры различных потребительских свойств, как социально ориентированные жилые комплексы, так и многоквартирные дома по индивидуальным проектам, а также малоэтажные жилые комплексы коттеджного типа.

Профессиональный и недорогой подход к благоустройству территрии предлагают специалисты компании. Современные загородные коттеджи, кирпичные дачи и деревянные бани – сфера деятельности фирмы охватывает полный перечень строительных работ, ориентируясь на грамотное применение современных технологий и большой опыт сотрудников.

Застройка новых участков с ООО «Минмехстрой» предполагает два варианта проектирования зданий:

Типовой, позволяющий клиентам экономить время и затраты на проектные работы. Типовые проекты представлены в каталогах фирмы и могут быть скорректированы в соответствии с особенностями местности и пожеланиями заказчика. К каждому варианту построек прилагаются сметы, позволяющие предварительно планировать бюджет и сроки.

Индивидуальный, создающийся «с нуля» и точно воплощающий все пожелания и требования будущих владельцев жилья.

Качественное проектирование дома предполагает учет множества основополагающих факторов: климатических условий, специфики грунта, предназначения постройки, ее месторасположения относительно других зданий, а также таких документов как- СНиП и ГОСТ. Хороший проект – залог высокой надежности и долгих сроков эксплуатации здания, являющийся основополагающим моментом строительного дела.

Немалую долю в общем производственном объёме приходится на промышленное и гражданское строительство:

- строительство зданий и сооружений I и II уровня ответственности;

- общественные здания и сооружения;

- производственные здания и сооружения, насосные станции, котельные;

- инженерные системы (отопление, вентиляция, водоснабжение, канализация, теплоснабжение, газификация);

- капитальные ремонты зданий и сооружения;

- производство металлопластиковых конструкций;

- производство электроосветительных приборов;

- производство и монтаж металлоконструкций.

2.2 Особенности состояния и управления внеоборотными активами предприятия

Внеоборотные активы, сформированные в процессе деятельности предприятия, требуют постоянного управления. В таблице 2.1 будут рассмотрена структура внеоборотных активов ООО «Минмехстрой»

Таблица 2.1

Структура внеоборотных активов ООО «Минмехстрой»

|

2014 год |

2015 год |

Абсолютное изменение |

Относительное изменение, % |

|

|

Нематериальные активы |

18000 |

18000 |

0 |

0 |

|

Основные средства |

672817000 |

689341000 |

16524000 |

2,46 |

|

Финансовые вложения |

3275000 |

14768000 |

11493000 |

350,93 |

|

Отложенные налоговые активы |

314000 |

0 |

-314000 |

100 |

|

Прочие внеоборотные активы |

577663000 |

864628000 |

286965000 |

49,68 |

|

Итого активов |

1254087000 |

1568755000 |

314668000 |

25,09 |

По результатам таблицы 2.1 мы можем сделать вывод о том, что число внеоборотных активов в 2015 году по сравнению с 2014 годом возросло на 314 668 000 рублей, что составило 25,09 %. Данное увеличение связано с увеличением прочих оборотных активов, а именно с увеличением незавершённых капитальных вложений на 286 965 000 рублей, что составило 49,68 % и с увеличением финансовых вложений на 11 493 000 рублей, что составило 350,93%

Далее наглядно представим структуру внеоборотных активов за 2014 и 2015 год на рисунках 2.1 и 2.2 соответственно.

Рисунок 2.1 Структура внеоборотных активов ООО «Минмехстрой» на 2014год

По рисунку 2.1 можно сделать вывод, что в 2014 году большую долю внеоборотных активов составляют основные средства -53,65% и прочие внеоборотные активы – 46,06 %.

Рисунок 2.2 Структура внеоборотных активов ООО «Минмехстрой» на 2015 год

По рисункам 2.2 можно сделать вывод, что как и в 2014 году , в 2015 году большую долю внеоборотных активов составляют основные средства – 43,94 % и прочие внеоборотные активы, а именно незавершенные капитальные вложения -55,12%.

В данной работе рассматривается предприятие в области строительства, поэтому хотелось бы особое внимание уделить основные средствам данного предприятия. На рисунке 2.3 будет представлена структура основных средств ООО «Минмехстрой» на 2015 год.

Рисунок 2.3 Структура основных средств ООО «Минмехстрой» на 2015 год.

По рисунку 2.3 можно сделать вывод о том, что большую долю в структуре основных средств ООО «Минмехстрой» занимают здания – 46,52%, машины и оборудования -28,98 %, а также земельные участки 21,25%.Дальше в работе необходимо провести анализ эффективности использования основных средств. Эффективность использования основных средств характеризует технический уровень производства в целом. Для данного анализа обычно применяется система показателей, состоящая из обобщающих технико-экономических показателей, таких как:

1. Фондоотдача

Данный показатель показывает, сколько из выпущенной продукции приходится на единицу основных средств. Рассчитывается по формуле:

2.Фондоёмкость

«Данный показатель является обратным фондоотдаче. Фондоёмкость показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции.»

Рассчитывается по формуле:

3.Фондовооружённость труда

Показатель показывает нам, сколько стоимости основных производственных фондов приходится на одного работника.

Рассчитывается по формуле:

Представим показатели эффективности использования основных

фондов в таблицу 2.2.

Таблица 2.2

Показатели эффективности использования основных фондов

|

Наименование показателя |

2014 год |

2015 год |

Абсолютное изменение |

Относительное изменение, % |

|

Товарная продукция |

1074645000 |

1354562000 |

279917000 |

26,05 |

|

Среднегодовая стоимость основных фондов |

863881000 |

972702000 |

108821000 |

12,6 |

|

Среднегодовая выработка на 1 работника |

2798554,67 |

3437974,62 |

639419,93 |

22,85 |

|

Среднегодовая численность |

384 |

394 |

10 |

2,6 |

|

Фондоотдача |

1,24 |

1,39 |

0,15 |

11,95 |

|

Фондоемкость |

0,8 |

0,72 |

-0,09 |

10,67 |

|

Фондовооруженность труда |

2249690,1 |

2468786,8 |

219096,7 |

9,74 |

По таблице 2.2 можно сделать следующие выводы:

Произошёл рост фондоотдачи в 2015 году по сравнению с 2014 годом на 0,15 или 11,95%. Этот рост произошёл при условиях возрастания производительности труда на 1 работника на 22,85 % и фондовооружённости на 9,74%.

Таким образом, мы видим, что основным из условий роста фондоотдачи является рост производительности труда и рост фондовооруженности труда. Возрастание фондоотдачи показывает нам, что на предприятии возможна экономия производственных основных фондов, что приведёт к увеличению объёмов выпускаемой продукции. Но также стоит отметить, что при увеличении объёмов выпускаемой продукции, предприятию необходимо будет наладить систему сбыта этой продукции.

Заключение

Управление активами предприятия достаточно трудоёмкий процесс, который требует особых знаний, контроля и концентрации. Что же касается политики управления активами, то каждое предприятие, ставившее перед собой цель быть эффективным в своей отрасти, просто обязано её задействовать. Эта политика помогает достичь необходимого объёма оборотных и внеоборотных активов.

Проделанная работа лишний раз доказывает, что активами вполне возможно управлять и контролировать их.

В теоретической части данной работы были рассмотрены различные классификации активов и были получены вывод о том, что в научной терминологии и практике финансового менеджмента используются и другие классификации, которые действительно очень разнообразны. В одном из пунктов данной работы были рассмотрены цели и задачи, которые, так же как и классификации оказались очень обширными и разнообразными.

Объект исследования – строительная компания ООО «Минмехстрой» по расчетам на 2015 год оказался в стабильной финансовой ситуации, с нормальным функционированием всех подразделений. Несмотря на то, что на 2015год баланс ООО «Минмехстрой» нельзя считать ликвидным, так как соотношение нескольких групп не отвечают условиям абсолютной ликвидности баланса. Но можно заметить, что быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

В-третьих, можно сделать вывод по анализу внеоборотных активов ООО «Минмехстрой»: В 2014 и 2015 гг. основная доля всех внеоборотных активов приходилась на основные средства – 43,94 % и прочие внеоборотные активы , а именно незавершенные капитальные вложения -55,12%.

Так же стоит отметить изменение значений показателей эффективности использования основных фондов: Произошёл рост фондоотдачи в 2015 году по сравнению с 2014 годом на 0,15 или 11,95%

Этот рост произошёл при условиях возрастания производительности трудна 1 работника на 22,85 % и фондовооружённости на 9,74% . Из этогоможно сделать вывод о том, что рост фондоотдачи показывает нам возможность экономии производственных основных фондов на предприятии, что как следствие сможет привести к увеличению объёмоввыпускаемой продукции.

И в-четвёртых, стоит отметить рекомендации по эффективному управлению активами ООО «Минмехстрой»: Управление дебиторской задолженностью необходимо для предприятия, так как дебиторская задолженность непосредственно влияет на его прибыльность.

Для управления дебиторской задолженностью был предложен способ изменение типа кредитной политики на умеренную. Также, для того чтобы ускорит оборачиваемость оборотных активов, на предприятии нужно ввести агрессивную модель управления оборотными активами. Эта модель предусматривает уменьшение величины запасов и введение системы поставок «точно в срок», которая поможет наладить процесспоставок.

Поставленные цели и задачи данной работы были достигнуты путём анализа всех частей оборотных и внеоборотных активов ООО «Минмехстрой».

Список использованных источников и литературы

- Алхузина А.Х. Особенности управления внеоборотными активами предприятия // NovaInfo.Ru - №58, 2017 г. URL: http://novainfo.ru/article/10373/pdf

- Багиев Г.Л. Организация предпринимательской деятельности: Учебное пособие / Под общей ред. проф. Г.Л.Багиева. - СПб.: СПбГУЭФ, 2011. 231 с.

- Бережной В.И. Управление финансовой деятельностью предприятия / В.И. Бережной, Е.В. Бережная, О.Б. Бигдай. – М.: Финансы и статистика, 2015. – 334 с.

- Бланк И.А. Управление активами / И.А. Бланк. - Киев. : Ника-центр, 2011.- 721 с.

- Бланк И.А. Финансовый менеджмент / И.А. Бланк - .М. – 2014.-656 с.

- Грибов В.Д. Экономика предприятия /В.Д. Грибов, В.П. Грузинов. – М. : Финансы и статистика,2015.- 239 с.

- Денисова К.Г. Финансы организаций: учебный комплекс / К.Г. Денисова. – Минск: МИУ, 2014. – 215 с.

- Мальцев А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу / А.Г. Мальцев // Балтийский гуманитарный журнал. – 2014. – №3. – С. 68-71

- Никулина, Н. Н. Финансовый менеджмент организации. Теория и практика [Текст] : учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Менеджмент организации» / Н. Н. Никулина, Д. В. Суходоев, Н. Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2014. - 511 с.

- Обухова А.С., Сокольникова Е.С. Анализ эффективности использования внеоборотных активов предприятия //В сборнике: СОВРЕМЕННЫЕ ПОДХОДЫ К ТРАНСФОРМАЦИИ КОНЦЕПЦИЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ И УПРАВЛЕНИЯ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ СИСТЕМАХ сборник научных трудов 5-й Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2016. С. 164-167.

- Полюшко Ю.Н. Некоторые аспекты оценки эффективности управления внеоборотными активами хозяйствующего субъекта //Экономика и управление: проблемы, решения. 2015. № 2. С. 48-54.

- Сафонова Н.С., Блажевич О.Г., Мурашова Е.А. Внеоборотные активы: сущность, классификация, особенности управления ими //Вестник Науки и Творчества. 2016. № 6 (6). С. 126-132.

- Шакирова А.Ф., Шарафиев И.И. Управление активами предприятия //Экономика и социум. 2016. № 4-2 (23). С. 541-544.

Приложение 1

Приложение 2

-

Шакирова А.Ф., Шарафиев И.И. Управление активами предприятия //Экономика и социум. 2016. № 4-2 (23). С. 541 ↑

-

Бланк И.А. Управление активами / И.А. Бланк. – Киев.-Ника-центр, 2000.- с.45 ↑

-

. Багиев Г.Л. Организация предпринимательской деятельности: Учебное пособие / Под общей ред. проф. Г.Л.Багиева. - СПб.: СПбГУЭФ, 2011. - с.12 ↑

-

Обухова А.С., Сокольникова Е.С. Анализ эффективности использования внеоборотных активов предприятия //В сборнике: СОВРЕМЕННЫЕ ПОДХОДЫ К ТРАНСФОРМАЦИИ КОНЦЕПЦИЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ И УПРАВЛЕНИЯ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ СИСТЕМАХ сборник научных трудов 5-й Международной научно-практической конференции. Ответственный редактор Горохов А.А.. 2016. С. 164 ↑

-

Сафонова Н.С., Блажевич О.Г., Мурашова Е.А. Внеоборотные активы: сущность, классификация, особенности управления ими //Вестник Науки и Творчества. 2016. № 6 (6). С. 127 ↑

-

Бланк И.А. Управление активами / И.А. Бланк. – Киев.-Ника-центр, 2000.-с. 12 ↑

-

Полюшко Ю.Н. Некоторые аспекты оценки эффективности управления внеоборотными активами хозяйствующего субъекта //Экономика и управление: проблемы, решения. 2015. № 2. С. 52. ↑

-

Мальцев А.Г. Внеоборотные активы. Понятие, сущность, методические подходы к анализу / А.Г. Мальцев // Балтийский гуманитарный журнал. – 2014. – №3. – С. 68 ↑

-

Грибов В.Д. Экономика предприятия /В.Д. Грибов, В.П. Грузинов. – М. : Финансы и статистика,2015.- с.45 ↑

-

Алхузина А.Х. Особенности управления внеоборотными активами предприятия // NovaInfo.Ru - №58, 2017 г. URL: http://novainfo.ru/article/10373/pdf ↑

-

Бланк И.А. Финансовый менеджмент / И.А. Бланк - .М. – 2014.- с.56 ↑

-

Денисова К.Г. Финансы организаций: учебный комплекс / К.Г. Денисова. – Минск: МИУ, 2014. –с.23 ↑

-

Бережной В.И. Управление финансовой деятельностью предприятия / В.И. Бережной, Е.В. Бережная, О.Б. Бигдай. – М.: Финансы и статистика, 2015. – с.103 ↑

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия.

- Ценные бумаги (Понятие, признаки и разделение ценных бумаг)

- Понятие и виды сделок (Понятие сделки)

- Договорные конструкции (Договор энергоснабжения в системе договоров)

- Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс, как основная форма отчетности)

- БУХГАЛТЕРСКИЙ БАЛАНС ОРГАНИЗАЦИИ, ПОРЯДОК ЕГО СОСТАВЛЕНИЯ

- Формирование группового поведения в организации (Групповая динамика. Группообразование)

- История развития товароведения. Содержательные контуры товароведения как науки в (выбрать из ОКВЭД) промышленности (История развития товароведения)

- Понятие менеджмента. Менеджер и предприниматель (Понятие менеджмента. Менеджер и предприниматель)

- Основные функции в системе менеджмента (Организационно-экономическая характеристика ОАО МАЗ)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (АО «Донэнерго»)

- Организация и управление рекламой