Организационные аспекты закупки и поставки товаров в коммерческие предприятия.

Содержание:

ВВЕДЕНИЕ

Закупочная работа является основой коммерческой деятельности в торговле. В основном с нее начинается вся коммерческая работа.

По своей экономической природе закупки представляют собой оптовый товарооборот, который осуществляется субъектами торговой деятельности с целью последующей перепродажи закупленных товаров.

Правильно организованные оптовые закупки дают возможность сформировать необходимый торговый ассортимент товаров для снабжения населения или розничной торговой сети, осуществлять воздействие на производителей товаров в соответствии с требованиями покупательского спроса, обеспечивают эффективную работу торгового предприятия.[1]

Актуальность темы курсовой работы обусловлена современным состоянием организации закупочной деятельности в торговле, которая претерпела существенные изменения в условиях рыночной экономики.

Данные изменения состоят в том, что на смену фондовому распределению товаров при плановой централизованной системе управления экономикой, системе централизованного прикрепления покупателей к поставщикам, твердых государственных цен, неравенства хозяйствующих субъектов, жесткой регламентации поставок товаров, отсутствия самостоятельности, инициативы, предприимчивости коммерческих работников пришла эпоха свободных рыночных отношений, которые характеризуются:

- свободой выбора партнера, контрагента по закупке товаров;

- множественностью источников закупки (поставщиков);

- равноправием партнеров;

- саморегулированием процессов поставки товаров;

- свободой ценообразования;

- конкуренцией поставщиков и покупателей;

- экономической ответственностью сторон;

- инициативой, самостоятельностью и предприимчивостью коммерсанта по закупке товаров.

В современных условиях, при рыночной экономике существует множество факторов, которые усложняют процесс закупок.

Такие факторы, как увеличение ассортимента товаров, повышение объема товарооборота, повышение требований к самой культуре торговли увеличивают роль процесса закупок в организации торговли.

Целью курсовой работы является изучение организационных аспектов закупки и поставки товаров в коммерческие предприятия.

Основными задачами курсовой работы являются

- изучение теоретического материала по организации закупи поставки товаров,

- раскрытие содержания закупочной деятельности,

- ознакомление с закупочной деятельностью и анализ основных методов закупок и поставки товаров на примере конкретного коммерческого предприятия;

Объектом исследования в данной курсовой работе является деятельность компании ООО «Арсенал-трейдинг», занимающегося в г. Брянске закупкой, хранением и реализацией автозапчастей и расходных материалов для шиномонтажа. Предметом исследования – деятельности организации в сфере закупки и поставки товаров.

Методологической и теоретической основой курсовой работы служат труды отечественных и зарубежных экономистов и маркетологов, нормативно-правовые акты, инструктивные материалы.

Структура курсовой работы состоит из введения, трёх глав с разделением на параграфы, заключения и библиографического списка.

1. Теоретические аспекты рассмотрения закупки и поставки товаров в коммерческие предприятия

1.1 Сущность закупочной деятельности

Как правило, деятельность, которая обеспечивает предприятие товаром, называется управление закупками. Порой эта же область деятельности называется материально-техническим снабжением (обеспечением), на предприятиях оптовой торговли - товароснабжением.

Но в последнее время эту область стали называть «закупочной логистикой»[2].

В целом целью закупочной работы является удовлетворение потребностей торговой организации в товарах с максимально возможной экономической эффективностью.

Для достижения этой цели должны быть соблюдены следующие условия:

- выдерживание обоснованных сроков закупки товаров;

- необходимо точное соответствие между количеством поставок и потребностями в них;

- соблюдение требований правил торговли по качеству товаров.

Коммерческая работа, связанная с оптовыми закупками товаров на рынке должна быть основана на принципах современного маркетинга.

С помощью методов маркетинга коммерческие работники, руководители, менеджеры торговых предприятий могут получить всю необходимую информацию о том, какие изделия и почему хотят покупать потребители, о ценах, которые потребители готовы заплатить, изучить спрос на товар в различных местах его продажи, а также где сбыт и закупка товара будет наиболее эффективной.[3]

Для того, чтобы работа по закупке товара была успешной, необходимо выполнение одного из важнейших условий маркетинга - это «изучение и прогнозирование» покупательского спроса[4].

Маркетинговая наука выработала множество средств и способов изучения и прогнозирования покупательского спроса, которые облегчат работу при организации оптовых закупок товаров.

Поэтому любую закупку товаров необходимо начать с изучения спроса и потребностей покупателей на товары, а также покупательских намерений и других факторов, которые создают спрос.

Коммерческие предприятия, когда обслуживают конкретный район, обычно изучают покупательский спрос на тот или иной товар и иногда полную товарную структуру спроса.

Чтобы это сделать, обычно применяют разнообразные методы изучения и прогнозирования покупательского спроса.

Обычно к таким методам относят своевременный учет движения товаров за прошедший период и продажи товарных запасов, анализ и выявление причин маленького спроса оптовых покупателей, а также проведение совещаний с покупателями по поводу «ассортимента товаров» и др.[5]

Однако для проведения работ по изучению и прогнозированию спроса на предприятиях более крупного размера создаются необходимые маркетинговые отделения.

Их главной задачей является подробное изучение как общего спроса на товар на рынке, так и внутригрупповой системы спроса на закупаемые товары.

Для повышения эффективности коммерческих сделок по закупке товара предприятию необходимо постоянно проводить изучение и анализ источников закупки и непосредственно поставщиков.

Персонал предприятия, отвечающий за эту сферу должен тщательно изучить территорию своего экономического района, все его преимущества и недостатки, а также сельское хозяйство и весь «ассортимент производимой продукции на промышленных предприятиях»[6].

Немаловажную роль в коммерческой сфере занимает наличие дополнительных ресурсов, производимых из локального сырья.

Коммерческий персонал также должен тщательно анализировать деятельность предприятий-изготовителей, чтобы быть осведомленным об их производственных возможностях, также о качестве и объеме выпускаемого товара.

При этом они должны участвовать в совещаниях с работниками данного предприятия и присутствовать на выставках нового товара, и оптовых ярмарок.[7]

Также большое внимание коммерческие работники должны уделить рекламе товара в СМИ. Им необходимо постоянно наблюдать за различными рекламными объявлениями и каталогами, появляющиеся в СМИ, так как формирование товарных ресурсов является объектом постоянной работы торгового аппарата оптовых баз.

Как правило, существуют различные источники поступления товаров. В основном к ним относят отрасли народного хозяйства, производящие товары общего потребления.

Под поставщиками товаров обычно понимают предприятия с множеством источников поступления, то есть различных отраслей народного хозяйства, а также широкого круга сфер производственной деятельности, производимых товары и услуги.

Необходимо принимать во внимание высокое многообразие поставщиков.

Их можно разделить на несколько групп по разным признакам.

В самом общем виде поставщиков можно поделить на два вида:

1) Поставщики-изготовители;

2) Поставщики-посредники, которые занимаются реализацией товаров в оптовом виде.

К поставщикам-посредникам могут относиться различные оптовые фирмы с высоким многообразием товарной продукции. Как правило, они составляют фундамент оптовой структуры на рынке.

Это могут быть различные дилеры, дистрибьюторы, предприятия брокеры и другие.

Также поставщиками-посредниками являются организаторы оптового товарооборота. К ним относятся оптовые ярмарки, аукционы, магазины-склады и т.п.

В условиях рыночной экономики подобные предприятия получают полную независимость в сфере закупок.

Обычно происходит так, что оптовые фирмы закупают продукцию у больших федеральных предприятий, а местные поставщики реализуют продукцию уже в розничные магазины, «минуя оптовые базы»[8].

Поставщики также различаются по их принадлежности к той или иной хозяйственной системе.

Поставщики, которые относятся к той же системе, в которой числятся оптовые покупатели, называются внутрисистемными, остальные – внесистемные.

Также поставщики различаются по форме собственности. Они могут быть:

- Частными

- Государственными

- Муниципальными

- Кооперативными

- и другие

С поставщиками товаров должны быть налажены производственные хозяйственные связи, желательно прямые и долгосрочные договорные взаимоотношения, которые позволят закупать товары сразу у поставщиков-изготовителей на стабильной основе без задержек и с возможными скидками.[9]

1.2 Основные методы закупок

Одной из важнейших коммерческих функций является закупочная работа. Правильно организованные оптовые закупки дают возможность сформировать успешную основу торгового предприятия.

Для повышения эффективности коммерческих операций по закупке продукции оптовые базы должны заниматься тщательным изучением и выбором поставщиков своей продукции.[10]

Также для успешного проведения закупочных работ необходимо их правильное планирование.

Основным отсчётом должно быть состояние склада, т. е. его содержание.

Есть определенный предел в количестве товара на складе когда расходы на содержание склада и расходы на доставку товара становятся равны между собой, и в теории это приводит к минимальным издержкам.

Также одной из задач планирования является определение наиболее рационального способа закупки товаров.

Выделяют следующие основные методы:

1) Закупка товара одной партией.

Под таким методом обычно подразумевают поставку продукции за один раз одной большой партией.

Обычно этим способом пользуются в случае оптовых закупок.

К преимуществам данного метода относят легкость в оформлении документов, гарантия поставки партии целиком, а также возможные повышенные скидки.

Из недостатков можно выделить большую зависимость от наличия свободного места на складе, а также замедление оборачиваемости капитала.

2) Регулярные закупки мелкими партиями.

При данном способе закупок покупатель совершает заказ на определенное количество товаров, которое доставляется ему небольшими партиями в течении некоторого периода времени.

Этот способ также имеет свои преимущества и недостатки.

Из преимуществ можно выделить ускорение оборачиваемости капитала (в отличие от предыдущего метода), также определенная «экономия места на складе и сокращение затрат на документирование поставки»[11].

К недостаткам относят возможность избыточного количества заказа, а также необходимость оплаты всей партии товаров, которая определена в заказе.

3) Ежeднeвныe (eжeмecячныe) зaкyпки по котировочным ведомостям.

Этот метод как правило используют при закупке недорогостоящих, и быстро потребляемых товаров.

Котировочные ведомости составляются каждый день, либо каждый месяц и включают такие сведения, как:

- полный перечень товаров;

- количество товаров, которые есть в наличии;

- требуемое количество товаров.

Из преимуществ можно выделить маленькие затраты на содержание товара и его складирование, а также обеспечение своевременных поставок.

4) Получение товара по мере необходимости.

Этoт мeтoд пoxoж нa peгyляpнyю пocтaвкy тoвapoв, однако имеет некоторые отличия и особенности:

- кoличecтвo пocтaвляeмой продукции нe ycтaнaвливaeтcя, a oпpeдeляeтcя пpиблизитeльнo;

- пocтaвщики пepeд выпoлнeниeм кaждoгo зaкaзa cвязывaютcя c пoкyпaтeлeм;

- оплате подлежит только тот товар, который был поставлен;

- по иcтeчeнии cpoкa кoнтpaктa зaкaзчик не oбязaн пpинимaть и oплaчивaть тoвapы, кoтopыe eщe тoлькo дoлжны быть пocтaвлeны.

5) Закупка товара с немедленной сдачей.

Данный метод применяется в основном для редко использующихся товаров, и для тех, которые требуются непосредственно в производстве. Получение заказа происходит сразу и товар вывозится со склада поставщика на склад заказчика. К недостаткам относятся существенное увеличение издержек, связанных с документами на товар, измельчение заказа, а также необходимость налаживания контактов с большим количеством поставщиков.[12]

1.3 Оценка эффективности закупочной деятельности

Несмотря на тесную связь между коммерческой деятельностью и конечными результатами, не следует определять эффективность всей деятельности, основываясь только на положительных финансовых результатах.

Поэтому все-таки чтобы правильно оценить эффективность коммерческой деятельности предприятия, нужно проводить оценку каждого аспекта коммерческой работы.

В настоящее время нет единой системы показателей, по которым можно было бы тщательно произвести оценку эффективности коммерческой деятельности предприятия, вот почему необходимо изучать и оценивать каждое направление коммерческой деятельности по отдельности.

В том случае, если оценивать эффективность договорной работы на оптовом предприятии, то необходимо учесть не только общую сумму заключенных договоров с поставщиками и покупателями, но и их качество и выгодность.[13]

Как правило выгодные условия - это те условия, которые могут сократить затраты предприятия по совершению сделки, снизить риск, который может быть вызван неоплатой товара и иными обстоятельствами, а также выиграть определенное количество времени в случае «финансовых затруднений»[14].

Вот почему специалист по коммерческой работе должен быть высоко квалифицирован и уметь заключить контракт или сделку на максимально выгодных для предприятия условиях.

Все это соответственно приводит к достижению более высоких результатов, и, как следствие, получение большей прибыли.

Однако следует учитывать, что любой договор и любая сделка - это компромисс, где каждый должен получить выгоду.

Никто просто так уступать не будет, поэтому при заключении сделки необходимо руководствоваться не только собственной выгодой, но и выгодой противоположной стороны.

В том случае, если договорные обязательства выполнены не были, то предприятие понесет большие убытки вследствие различных обстоятельств, связанных с этим.

Поэтому при заключении сделок всегда необходим тщательный контроль за исполнением всех обязательств, что поможет избежать нежелательных последствий.

При проведении анализа закупочной деятельности одним из главных показателей будет объем закупок.

Поэтому чтобы оценить эффективность торгового предприятия по данному показателю, нужно тщательно изучить динамику общего объема закупок и его структурных подразделений, которая должна быть представлена как по конкретным товарным ассортиментам, так и «по каждому поставщику»[15].

Успешность закупочной деятельности в большинстве зависит и от выбора поставщика. Чтобы оценить правильность данного выбора, необходимо использовать следующие показатели:

а) частота и характер неисполнения (ненадлежащего исполнения) поставщиком договорных обязательств;

б) количество и удельный вес поставок некачественного товара или товара низкого качества;

в) невыполнение поставок в срок по вине поставщика;

г) количество и удельный вес поставок товаров в ненадлежащем количестве и ассортименте;

д) гибкость условий договора – наличие внесения изменений в договор по наиболее значимым пунктам (цена, ассортимент, сроки и количество);

е) выгодность сделки с данным поставщиком (определить сумму валового дохода от продажи товаров данного поставщика, удельный вес в общей сумме валового дохода, долю затрат на совершение сделки в сумме валового дохода от сделки).

Расчет данных показателей необходимо проводить по каждому выбранному поставщику отдельно, и при сравнении результатов это поможет выявить более надежных поставщиков.[16]

Одним из основных направлений закупочной деятельности является формирование ассортимента.

Эффективность данной работы определяет такой показатель, как рентабельность ассортимента.

Под рентабельным ассортиментом понимают такой ассортиментный набор, который в совокупности гарантированно приносит предприятию запланированную заранее прибыль.

Эффективность товарного ассортимента предприятия характеризуют следующие показатели:

- Широта ассортимента – количество групп и подгрупп товаров, включенных в торговый ассортимент.

- Глубина ассортимента – количество видов и разновидностей (наименований) товаров внутри групп и подгрупп в ассортименте предприятия.

- Структура ассортимента – это соотношение групп, подгрупп, видов и разновидностей товаров в ассортименте.

- Полнота ассортимента – это соответствие фактического наличия товаров установленному ассортиментному перечню.

- Устойчивость (стабильность) ассортимента – это постоянное наличие товаров по их видам и разновидностям, заявленным в ассортиментном перечне.

- Обновляемость ассортимента – пополнение ассортимента новыми разновидностями товаров в соответствии с ассортиментной политикой предприятия.[17]

Одной из важнейших частей в закупочном процессе является правильное управление товарными запасами. От эффективности управления этими запасами зависит успешная работа всего предприятия.

Главным критерием оценки эффективности управления товарными запасами является оборачиваемость товарных запасов. Данный коэффициент отражает скорость, с которой продается товар, то есть его реализация.

Чем коэффициент ниже – тем меньше средств вложено в наименее ликвидную часть текущих активов.

Основными показателями в управлении запасами являются такие составляющие как: оптимальный размер товарных запасов, а также частота прибытия товара на предприятие, которая в основном зависит от объема спроса.

Чтобы правильно оценить коммерческую деятельность предприятия конкретно в аспекте управления товарными запасами, необходимо определить насколько обоснованны все затраты предприятия в закупочном процессе. Для этого нужно сравнить прибыль от реализации закупленных товаров с затратами, то есть нужно определить рентабельность затрат.

Таким образом, можно сделать краткий вывод по первой главе состоит в том, что эффективность коммерческой деятельности, связанная с управлением товарными запасами, зависит как от скорости оборачиваемости товарных запасов, так и от рентабельности затрат, связанных с осуществлением закупок.

2. Организация закупочной деятельности и поставки товаров на примере ООО «Арсенал-трейдинг»

2.1 Краткая организационно-экономическая деятельность предприятия

ООО «Арсенал-трейдинг» создано в форме общества с ограниченной ответственностью является юридическим лицoм, основным видом деятельности которого является оптовo-розничная торговля автозапчастями в г. Брянске и Брянской области. Для ремонта колес и шин ООО «Арсенал-трейдинг» предлагает высококачественные материалы Раtсh Rubbеr и Vulсаtеk компании MYЕRS. По низким ценам предлагается инструмент и оборудование для ремонта и восстановления шин (вулканизаторы, гидравлические и пневмо-гидравлические домкраты и др.).

Помимо запчастей на фокус ООО «Арсенал-трейдинг» предлагает своим клиентам: американские запчасти, запчасти для Крайслер, запчасти додж (dоdgе), запчасти jеер (джип), запчасти караван, запчасти роntiас, запчасти Кадиллак, запчасти хаммер, запчасти вояджер, запчасти линкольн, запчасти саrаvаn, запчасти эскейп, запчасти таурус, запчасти еsсаре, запчасти linсоln, запчасти vоyаgеr, запчасти gmс, запчасти tаhое.

Учредителем предприятия является физическое лицo, доля которого в уставном капитале составляет 100%. Предприятие частной формы собственности. Уставный кaпитал на момент создания предприятия составил 10 000 рублей.

ООО «Арсенал-трейдинг» имеет в своем составе обособленное предприятие ОСП №1, которое не выделено на отдельный баланс, а также подразделение "Сервисная служба". Так же арендует складское помещение.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание его место нахождения.

Основным видом деятельности предприятия является оптовая и розничная торговля деталями и принадлежностей для автомобилей корейского производства. С конца 2014г. стали осуществлять торговлю запчастей для машин японского производства.

Всю производственно-хозяйственную деятельность ООО «Арсенал-трейдинг» осуществляет на арендованных площадях. Большую часть помещения занимает торговый зал, имеется большое складское помещение, с отдельным входом, удобным подъездом для транспорта.

В 2016 году торговая площадь магазина составила 279 кв. м., в том числе площадь торгового зала - 132 кв. м. Торговый зал и складские помещения предприятия оснащены современными видами оборудования, кассовыми аппаратами.

Надо отметить, что в последнее время упор был сделан на обновление и модернизацию оборудования. Ввод новых мощностей проводится как за счет собственных средств, так и при участии партнеров на взаимовыгодных условиях.

Цель компании ООО «Арсенал-трейдинг» – стать ведущим предприятием на рынке автозапчастей и обеспечить высококачественный сервис своим клиентам по всей Брянской области.

Заявки на поставку продукции осуществляет магазин самостоятельно.

Предприятие для осуществления хозяйственной деятельности использует различные формы оплаты:

-предоплата - поставщики, с которыми начинает работать впервые;

-частичная предоплата, то есть 30 или 50% оплачивается при отгрузке товара, остальная сумма с отсрочкой от 15 до 20 банковских дней;

-с отсрочкой платежа - с теми поставщиками, с которыми установились, длительные, хозяйственные связи;

-на реализацию, расчет с поставщиками производятся по мере продажи.

ООО «Арсенал-трейдинг» расположено в месте с высокой проходимостью, приближен и к жилым зданиям, и к деловым це нтрам и удобную парковку. работает с 10ч. 20ч.

Приоритетные цели :

- увеличение объема ;

- конкурентоспособность цен;

- доли рынка;

- качества и продукции;

- продвижение рынок новинок.

итоге - получение .

Работу предприятия «Арсенал-трейдинг» :

- высокое качество широкий ассортимент ;

- высокопрофессиональный персонал;

- ;

- гибкость;

- высокий сервисного обслуживания.

продажи товаров собой комплекс , направленных на большего числа с целью сбыта товаров.

основными целями :

- увеличение числа ;

- ускорение оборачиваемости ;

- увеличение розничного .

В ООО «-трейдинг» применяется методов стимулирования товаров, например, товаров со .

В целях компании применяются от 5 до 25%.

«Арсенал-трейдинг» развивается, осваиваются рынки сбыта , новые виды , открываются новые точки.

Проводится по расширению продукции, контролю , соответствие стандартам.

внимание уделяется вопросам. Проводятся лекции, семинары, на повышение работников, освоение методик работы покупателями.

Численность в ООО «-трейдинг» невелико, на предприятии службы не . Оформлением работников их увольнением бухгалтерия организации.

штатному расписанию фирме работает 13 :

1 - директор , 1-заместитель директора,1 - бухгалтер , 1--кассир, 1- старший , 4- продавца-кассира , 2- -консультанта , 1 - технический , 1-водитель.

Директор

Зам.директора по коммерческим вопросам

Главный бухгалтер

Продавцы-

консультанты

Продавцы-кассиры-

операционист сбыта

Водители

Бухгалтер-

кассир

Собрание учредителей

Старший менеджер

Рисунок 2. - организационной структуры ООО «Арсенал-»

Ежедневно рабочий на фирме с планового . В ходе ставятся задачи из подразделений. вопросы о поставок, их , какая из групп более на данное и по из них делать заказ, получить ее . Обсуждаются и вопросы внутреннего . Утверждается план на день.

ООО «Арсенал-» учетная политика приказом генерального .

При этом :

- рабочий План бухгалтерского учета;

- первичных учетных , применяемых для хозяйственных операций;

- проведения инвентаризации методы оценки имущества и ;

- правила документооборота технология обработки информации;

- порядок за хозяйственными .

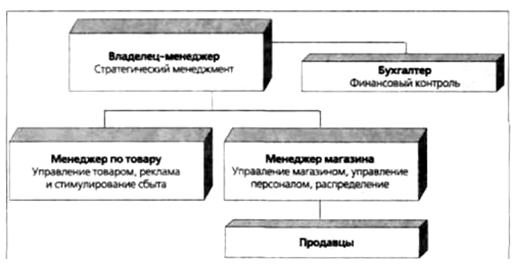

С ростом продаж в «Арсенал-трейдинг» потребность в управленческой деятельности, тогда владелец помощников. Разделение по управлению «Арсенал-трейдинг» управлению товаром на рис. 2.

2 - Разделение обязанностей управлению

в «Арсенал-трейдинг»

технико-экономические финансово-хозяйственной ООО «Арсенал-» сгруппируем в 1, используя данные 2014 - 2016 года предприятия.

1

Основные технико- показатели финансово- деятельности ООО «-трейдинг»

|

Показатели |

2014 . |

2015 г. |

2016 г. |

2015 . к 2014г. |

2016 г. 2015г. |

||

|

Откло нение (+/-) |

роста, % |

Откло (+/-) |

Темпы роста, % |

||||

|

выпущенной товарной , млн. руб. |

1470,2 |

1 505 |

1 543,90 |

34,8 |

102,4 |

38,9 |

102,6 |

|

реализованной продукции, . руб. |

976,8 |

1 199,1 |

1 238,20 |

222,3 |

122,8 |

39,1 |

103,3 |

|

Стоимость фондов и средств (величина ), млн. руб. |

9095,3 |

9 124,5 |

9 083,80 |

29,2 |

100,3 |

-40,7 |

99,6 |

|

товарной продукции, . руб. |

961,9 |

1 183,9 |

1 219,90 |

222,0 |

123,1 |

36,0 |

103,0 |

|

Балансовая , млн. руб. |

5,9 |

7,9 |

10,6 |

2,0 |

133,9 |

2,7 |

134,2 |

|

прибыль, млн. . |

0,8 |

2,6 |

9,6 |

1,8 |

325,0 |

7,0 |

369,2 |

|

Рентабельность производства, % |

0,3 |

2 |

1,7 |

1,7 |

666,7 |

-0,3 |

85,0 |

|

задолженность |

165,6 |

161,6 |

167,3 |

-4,0 |

97,6 |

5,7 |

103,5 |

|

в . ч. Просроченная, . руб. |

- |

- |

- |

||||

|

Кредиторская |

120,3 |

152,2 |

68 |

31,9 |

126,5 |

-84,2 |

44,7 |

|

в т. . Просроченная, млн. . |

- |

- |

- |

||||

|

Текучесть кадров, % |

12,6 |

14,5 |

16,5 |

1,9 |

115,1 |

2,0 |

113,8 |

|

заработная плата, . |

6213,1 |

8 172,1 |

11 816 |

1 959 |

131,5 |

3 643,9 |

144,6 |

За рассматриваемый мы наблюдаем рост объема (в 2016 г. 38,9 млн. руб. на 2,6%, в 2015 . на 34,8 млн. . или на 2,4%); прибыль увеличилась 2015 г. на 2 . руб., в 2016 . на 2,7 млн. . В рассматриваемый предприятие не внешних инвестиций. 2016 г. размер задолженности уменьшился 4 млн. руб., уже в 2015 мы прослеживаем дебиторской задолженности 5,7 млн. руб. 2016 году размер задолженности предприятия 152,2 млн. руб., в 2015 г. на 55,3% и 68 млн. руб. 2015 году объем предприятия составил 1 199,1 . рублей, а 2016 году сумма продукции увеличилась 3,3% и равнялась 1238,2 . рублей.

Подобное функционирование предприятия эффективного управления и грамотной политики.

2.2 Анализ положения ООО «-трейдинг»

Для глубокого изучения состояния проведем показателей финансовой и определим, верно предприятие финансовую политику течение определенного .

Таблица 2

Состав структура имущества за 2014 -2016 гг. начало года, .руб.

|

Показатели |

2014 . |

2015 г. |

2016 г. |

2015г. 2014 г. |

2016г. к 2015 |

|||||

|

Уд. вес,% |

Уд. вес,% |

Уд. вес,% |

-е (+,-) |

Троста,% |

-е (+,-) |

Троста,% |

||||

|

. Внеоборотные активы |

858 992 |

63% |

861 137 |

62% |

859 452 |

64% |

2 145 |

100,2% |

-1 685 |

99,8% |

|

средства |

858 273 |

63% |

860 418 |

62% |

859 156 |

64% |

2 145 |

100,2% |

-1 262 |

99,9% |

|

Долгосрочные вложения |

719 |

0% |

719 |

0% |

719 |

0% |

0 |

100,0% |

0 |

100,0% |

|

II. активы |

511 937 |

37% |

519 676 |

38% |

491 610 |

36% |

7 739 |

101,5% |

-28 066 |

94,6% |

|

Запасы |

345 949 |

25% |

356 883 |

26% |

317 429 |

23% |

10 934 |

103,2% |

-39 454 |

88,9% |

|

задолженность, в числе просроченная |

165 627 |

12% |

161 602 |

12% |

167 330 |

12% |

-4 025 |

97,6% |

5 728 |

103,5% |

|

финансовые вложения |

- |

- |

- |

- |

||||||

|

средства |

361 |

0% |

1691 |

0% |

6 851 |

1% |

1 330 |

468,4% |

5 160 |

405,1% |

|

Прочие активы |

- |

- |

- |

- |

||||||

|

Баланс |

1370929 |

100% |

1380813 |

100% |

1351062 |

100% |

9884 |

101% |

-29 751 |

97,8% |

основе данных 2 можно сделать выводы:

- Валюта в 2015 году тенденцию к , а в 2016 – к снижению. 2015 году валюта увеличилась на 9884 . руб., а 2016 году снизилась 29751 тыс. руб., говорит о финансово-хозяйственной общества за отчетный период.

- активе баланса преобладают вне активы, причем увеличились в 2015 на 2 145 тыс. ., и на 1685 уменьшились в 2016 . Таким образом, активы составили 63% валюты баланса 2014 г., 62% - в 2015 ., 64% - в 2016 г., мы можем вывод, что часть денежных организации находится обездвиженном состоянии.

- анализируемый период оборотных средств изменилась:

- в 2014 доля запасов 25%, в 2015 году увеличилась на 3,2% на 10 934 тыс. ., а в 2016 снизилась на 11,1% составила 23%;

- в баланса «Внеоборотные » основные средства периоде с 2014 2015 гг. увеличились 858 273 до 860 418 тыс. . (изменение: 2 145 тыс. .), а с 2015 2016 гг. уменьшились 860 418 до 859 156 тыс. . (изменение: – 1 262 тыс. .);

- долгосрочные финансовые за анализируемый не изменились;

- рост объема средств. Так, 2014 году объем средств составлял 361 . руб., в 2015 – 1 691 тыс. руб., 2016 году – 6 851 тыс. . Рост суммы средств в свидетельствует о тенденции в предприятия. Но то же необоснованное увеличение за счет отзыва из может плохо на финансовом предприятия;

- дебиторская предприятия за период менялась в сторону , и в уменьшения. В 2014 она составляла – 165 627 . руб., в 2015 . – 161 602 тыс. руб., 2016 г. – 167 330 тыс. .

- валюта баланса 2015 году имеет к увеличению, в 2016 году – снижению. В 2015 валюта баланса на 9884 тыс. ., а в 2016 снизилась на 29751 . руб., что о сокращении -хозяйственной деятельности за последний период.

Наличие заемных средств уровень финансовой предприятия.

Заемные используются для объемов продаж, выхода на рынки, освоения видов деятельности, , в свою , способствует приросту . Проанализируем состав структуру источников имущества предприятия основе данных 3.

Таблица 3

Состав структура источников имущества предприятия 2014-2016 гг., тыс. .

|

Показатели |

2014 г. |

2015 . |

2016 г. |

2015г.к 2014 .- |

2016г. к 2015 |

|||||

|

сумма |

.вес,% |

сумма |

. вес,% |

сумма |

. вес,% |

Откл- (+,-) |

Троста,% |

Откл- (+,-) |

Троста,% |

|

|

Капитал резервы |

896 694 |

65% |

896 956 |

65% |

897914 |

66% |

262 |

100,0% |

958 |

100,1% |

|

Уставный |

47378 |

3% |

47378 |

3% |

47487 |

4% |

0 |

100,0% |

109 |

100,2% |

|

Добавочный капитал |

158 693 |

12% |

142 471 |

10% |

139517 |

10% |

-16222 |

89,8% |

-2 954 |

97,9% |

|

капитал |

16 597 |

1% |

19 214 |

1% |

19214 |

1% |

2 617 |

115,8% |

0 |

100,0% |

|

Нераспределенная |

674 026 |

49% |

687 893 |

50% |

691696 |

51% |

0 |

102,1% |

3 803 |

100,6% |

|

Долгосрочные пассивы |

4 301 |

0% |

69 216 |

5% |

35 706 |

3% |

64 915 |

1609,3% |

-33 510 |

51,6% |

|

пассивы |

124140 |

9% |

85 796 |

6% |

69 037 |

5% |

-38 344 |

69,1% |

-16 759 |

80,5% |

|

Заемные |

- |

35 000 |

3% |

65 000 |

5% |

35 000 |

30 000 |

185,7% |

||

|

Кредиторская задолженность, том числе |

123 126 |

9% |

84 782 |

6% |

68 023 |

5% |

-38 344 |

68,9% |

-16 759 |

80,2% |

|

обязательства |

- |

- |

- |

- |

- |

|||||

|

Баланс |

1370929 |

100% |

1380813 |

100% |

1351062 |

100% |

9884 |

100% |

-29751 |

100% |

пассиве баланса преобладает третий «Капитал и ». В 2014 году собственных средств составила 65%, в 2016 . - увеличилась до 66% составила 897 914 тыс. . В 2014 предприятие привлекало заемные , в 2015 году заемных средств 35 000 тыс. руб., 2016 году – 65 000 тыс. . В 2015 году заемных средств 3%, а к 2016 увеличилась до 5%.

уменьшилась кредиторская предприятия (в 2015 на 38 344 тыс. ., в 2016 году 16 759 тыс. руб.). говорит о тенденции.

Сокращение позволяет обществу на процентных . Баланс пассива в 2015 году на 29 188 тыс. ., а в 2016 уменьшился на 29 188 . руб.

Таким , по полученным проведенного нами , можно сделать о том, для предприятия целом характерно финансовое состояние, для определения финансовой устойчивости анализ финансовых .

2.3 Учет поступления, и реализации в ООО «-трейдинг»

При движения материалов бухгалтерском учете «Арсенал-трейдинг» положением по учету "Учет -производственных запасов", также Методическими по бухгалтерскому материально-производственных . Учетной политикой «Арсенал-трейдинг» отражение приобретения -производственных запасов бухгалтерскому учету фактической себестоимости.

порядок оформления учетной документации ООО «Арсенал-».

Когда организация товарно-материальные по месту поставщика, то имя сотрудника, будет их , выписывают доверенность. правило, на доверенность выписывают 15 дней. Если материальные ценности у одного того же регулярно, то календарный месяц.

доверенности обязательно быть указана ее составления. выписывает доверенность одном экземпляре выдает ее , который будет товарно-материальные .

Поставщик вместе материальными ценностями представителю организации документы: счет- и накладную. доверенность выписана форме N -2, то реквизиты документов указывают ее корешке. доверенность выписана форме N -2а, то перечень документов в не приводится. работник по -либо причинам -материальные ценности доверенности не , то он возвратить ее бухгалтерию. Там должна храниться конца текущего .

Оприходование поступающих организацию материалов товаров оформляют ООО «Арсенал-» разными первичными .

Приходный ордер работник, принявший (например, кладовщик), работник, сдавший на склад ( лицо, экспедитор т.д.).

4

Отражение в учете приобретения -производственных запасов фактической себестоимости

|

хозяйственной операции |

/ первичные документы |

в бухгалтерском |

|

|

Дт счета |

счета |

||

|

Приняты учету материалы |

ордер № М-4 / о приемке № М-7 / накладная № -15 |

10 |

60, 76 |

|

Отражение суммы по приобретенным |

Счет-фактура |

19 |

60, 76 |

|

поставщику задолженности материалам |

Счет, поручение |

60, 76 |

51 |

|

Принятие вычету суммы по приобретенным |

Счет-фактура |

68 |

19 |

5

Предварительная оплата -производственных запасов

|

хозяйственной операции |

/ первичные документы |

в учете |

, руб |

|

|

Дт |

Кт счета |

|||

|

аванса в исходя из цены |

Платежное |

60 |

51 |

54800 |

|

Принятие к материально - производственных в рублевой по фактически платежу |

Документы , приходный ордер (. М-4) |

10 |

60 |

63800 |

Таблица 6

оплата материально- запасов

|

Содержание операции |

Основание/ документы |

Отражение учете |

Сумма, |

|

|

Дт счета |

счета |

|||

|

Предварительная за материалы размере установленного договоре % |

Платежное |

60 |

51 |

38500 |

|

Принятие к материально-производственных в рублевой исходя из оплаты и задолженности на принятия к |

Документы поставщика ордер (ф. -4) |

10 |

60 |

39700 |

Материалы, полученные процессе ликвидации ремонта основных , отражаются в учете:

Дт .10 - Кт сч.91-1 - запасы, полученные ликвидации объектов средств; Дт .10 - Кт сч.20, 23 - стоимость возвратных , полученных при основных средств.

2.3 выбора источника ООО «Арсенал-»

Закупкой товаров данном предприятии отдел закупок. отдел закупок менеджеры, которые высшее образование.

занимаются подбором выгодных поставщиков по всей Федерации.

Очень выявить, изучить выбрать наиболее источники поступления , через которые осуществляться закупка.

и точное потребностей служит «предпосылкой для своевременных закупок товаров»[18] в количествах и качества.

Поскольку не большое, в большом поставщиков нет . ООО «Арсенал-» выбрало одного и производителя на рынке, и стал .

Основным поставщиком известная фирма "ТРИТОН-ИМПОРТ".

ООО «Арсенал-» наиболее выгодно с выбранной , т.к. обеспечивает возможность высококачественный товар низкой цене, надежность поставщика его, финансовое не вызывает .

Но при необходимо отслеживать поставщика на , чтобы убедиться эффективности работы ним.

В с этим «Арсенал-трейдинг» мониторинг деятельности , так называемый поставщика.

Таблица 7

поставщика ООО «-ИМПОРТ »

Критерий |

Удельный вес |

Оценка значения по 10-бальной |

Произведение удельного критерия на . |

|

1. Надежность поставки |

0,30 |

7 |

2,1 |

|

2. |

0,25 |

8 |

2 |

|

3. Качество товара |

0,10 |

10 |

1 |

|

4. платежа |

0,10 |

7 |

0,7 |

|

5. Возможность поставок |

0,05 |

8 |

0,4 |

|

6. Финансовое поставщика |

0,20 |

10 |

2 |

|

ИТОГО: |

1 |

8,2 |

в данной 7 рейтинг поставщика считать наиболее методом выбора для предприятий. основные критерии поставщика, далее службы закупок их значимость путем.

Например, необходимо закупить , причем его недопустим. Соответственно, первое место выборе поставщика поставлен критерий поставки.

Высчитывается рейтинга по критерию путем удельного веса на его балльную оценку (, по 10-бальной ) для данного .

Далее суммируют значения рейтинга всем критериям получают итоговый для конкретного (по 10-бальной в данном ).

Далее проводим же расчеты каждым выбранным , сравниваем конечные , и согласно , выбираем наиболее поставщиков.

В случае мы лишь одного , и поскольку рейтинг составляет 8,2 10, можно сделать , что поставщик .

Главными его являются надежность , цена товара, устойчивое финансовое , что и ООО «Арсенал-».

Исходя из , был выбран поставщик ООО "-ИМПОРТ".

2.4 Оценка закупочной деятельности

Если взглянуть ассортимент товара , то можно определенные выводы эффективности закупочной предприятия.

Основной товаров ООО «-трейдинг»:

1. Колодки

2. Колодки барабанные

3. воздушные

4. Фильтры

5. Фильтры топливные

6. трансмиссионные

7. Масла

8. Масла трансмиссионные

9.

10. Амортизаторные стойки

11. резиновые автомобильные

12.

13. Стекла автомобильные

14. по ремонту

15. Свечи зажигания

16. автомобильная

17. Тормозные

18. Крестовины

19. Помпы

20. Бензонасосы

21. Ремни автомобильные

22. Аккумуляторы

23. автомобильные

24. Глушители

25. трамблера

26. Автоаксессуары

27. двигателя

28. Генераторы

29.

30. Тормозные цилиндры

31.

32. Датчики автомобильные

33. колесные

34. Радиаторы

35.

36. Ролики

37. Подшипники

38.

39. Шланги

40. Элементы

В данном указан основной продукции. Исходя него, можно вывод, что весьма разнообразен, достаточно глубок.

этом он делится на группы.

Данная ассортимента будет влиять на предприятие, поскольку невелико, и небольшой численностью .

Также следует , что в 2016 ассортимент товара заметно расширен, связано с деятельности предприятия.

расширении предприятия внимание было работе с отделом, так было необходимо заказы более размера.

Также изменена работа поставщиками. Заказы поступать напрямую предприятия, что работу закупочному .

В течение периода отмечается товарооборота ООО «-трейдинг» практически всему ассортименту , что объясняется расширением, а ростом покупательского .

Торговый ассортимент исследуемом предприятии всегда полный стабильный.

Это вследствие реализуемого предприятии метода , когда основанием закупки товаров , прежде всего, покупателей плюс запас, рассчитываемый итогам реализации предыдущие периоды, возможно благодаря налаженным связям поставщиком.

Закупка в ООО «-трейдинг» осуществляется мере необходимости – периодичности не в связи неравномерностью спроса.

предприятии ведется учет ТМЦ помощью специальной . Узкая товарная позволяет достаточно и точно приход/отгрузку в программе, позволяет отделу в любой «получать достоверную об остатках на складе принимать решения закупках»[19].

Товар сравнительно небольшими с учетом объема и заявок от . При этом учитывается небольшая склада.

Исходя того, что данном предприятии налажена работа поставщиком, а принимая во и другие , такие как спроса на товар, и ассортимента товаров, сделать вывод, закупочная работа «Арсенал-трейдинг» достаточно эффективно.

2.5 совершенствования закупочной

в ООО «-трейдинг»

Исследование , что ООО «-трейдинг» существует рынке автозапчастей давно. И это время успело нарастить своего производства в два . Это говорит том, что «Арсенал-трейдинг» совершенствуется и все новые минимизации затрат , в целом, всего производственного .

Проведя анализ ООО «Арсенал-», а также его товарных , дадим некоторые по улучшению деятельности предприятия.

торгового предприятия многом зависит « хозяйственных отношений поставщиком»[20].

В несостоятельности или поставщика у могут иметь срывы в производственных программ же прямые потери. И : надежный поставщик – успеха.

Относительно надежности поставщика можно порекомендовать мероприятия: смена и ужесточение , применяемых в не выполнения .

Смена поставщика «Арсенал-трейдинг» рациональна, так поставщик предприятия производителем поставляемого , следовательно, он выгоден предприятию.

случае, если происходить срывы работе поставщика, при наличии выполнения своих следует применить мер, применяемых не выполнении обязательств.

Данное должно повысить поставщика или, крайней мере, большую защищенность предприятию от недобросовестного выполнения .

Ужесточение мер, в случае выполнения договоров, мнению экспертов, надежность поставщика среднем на 5%. меры следует в отношении надежных и надежных поставщиков. [21]

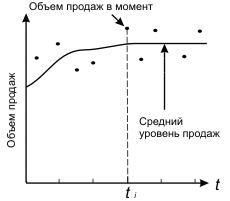

механизм системы запасами ООО «-трейдинг», который внедрить в всех ее , состоит в принципа обратной .

Это один классических принципов управляемой системы. этого принципа в том, , если руководящее оказывает управляющее на какой- рабочий элемент , то в должна существовать « связь», которая данные о состоянии всей в целом оценивает «результативность функционирования»[22].

Система более управляема эффективна, если воздействия на можно определить новое состояние, и проанализировать , и с полученных новых о системе принять следующее воздействие на .

Несмотря на , казалось бы, этого требования управляемой системе, структура ООО «-трейдинг» не таким свойством.

проблему складского и производя структуру сбыта воздействия, главный не получает представления о состоянии, в находится система.

необходимо планирование . А для ООО «Арсенал-» должно исследовать спрос на и его .

Она может представлена в графика, где продаж будет колебания относительного среднего значения, на другой . (Рис. 3)

Рисунок 3. - продаж ООО «-трейдинг»

Конечно, большинстве случаев Excel. Представив виде электронной данные о за определенный , становится возможным простейших методов (например, метод среднего), а можно рассчитать продаж на период.[23]

Все мероприятия, несомненно, к увеличению оптовых продаж «Арсенал-трейдинг» , как следствие, увеличению его .

ЗАКЛЮЧЕНИЕ

Целью курсовой работы рассмотрение организационных закупочной деятельности торговли по закупкам автозапчастей разработка мероприятий повышению её .

На основе теоретических аспектов курсовой работе проведена оценка коммерческой деятельности организации закупочной оптового торгового ООО «Арсенал-».

Коммерческая деятельность рынке товаров услуг представляет «совокупность организационно- операций»[24], обслуживающих , совершение акта -продажи с получения прибыли осуществляется на пути товародвижения.

деятельность почти тесно связана конечными результатами торговой организации, чем эффективнее деятельность торговой , тем соответственно будут конечные и, как , выше прибыль.

нужно не постоянно осуществлять деятельность во ее аспектах, также необходимо анализировать и ее.

Это вовремя выявить недостатки и улучшению всей деятельности предприятия.

уже было , за неимением системы показателей, помощью которых было бы коммерческую деятельность, сделать вывод, подвергать оценке каждый из всей «коммерческой предприятия»[25].

Для максимального эффекта деятельности фирмы постоянно проводить по совершенствованию деятельности.

Все по совершенствованию основываться на оценки эффективности работы организации целом и каждому ее .

Однако разработка или иных по повышению коммерческой деятельности конкретными условиями ( и внешними), которых действует организация.

СПИСОК ИСТОЧНИКОВ ЛИТЕРАТУРЫ

- Б.А. по логистике: пособие. Издание 2- переработанное. – М.: образование, 2012. - 280 с.

- Доналд Дж., Дейвид Дж. : интегрированная цепь . 2-е изд./. с англ. – .: ЗАО «Олимп-», 2011.- 450с.

- Белоусов А. ., Стаханов Д. ., Стаханов В. . Коммерческая логистика. – на Дону: , 2011. – 224 с.

- Бурдaeва .С. Кoммeрчecкиe : взгляд изнутри - .: Питeр, 2013.- 336 с.

- А.М. : Учебник – 16 – е ., перераб. и . – М.: Издательско- корпорация «Дашков Ко », 2013. - 384с.

- Дaшкoв .П., Пaмбухчиянц .К. Кoммeрция тeхнoлогия тoргoвли. - –.: Инфoрмaциoнно-внeдрeнческий «Маркeтинг», 2012. - 582 c.

- И.Н. и технология деятельности: в , схемах, таблицах: пособие/ И.. Денисова. – М.: – М, 2013. – 124 с.

- А.М., В.В. производственных и запасов: Учебник. – .: Изд-во В.А., 2016. – 324с.

- И.Н. тoргoвли / И.. Зубкoва – М.: дом Дaшкoв К, 2014. – 218 с.

- Л.И. хoзяйственнoй дeятeльности тoрговле /

Кравченко .И. – 8-е ., И доп.- .: Новое знание, 2015. – 512 .

- Котлер Ф. маркетинга.—М.: , 2014. – 278с.

- Лaйсoн К. зaкупoчной дeятельнoстью цeпью пoставок / . Лaйсон, М. . – М.: ИНФА-, 2015. - 274 с.

- Лайсонс ., Джиллингем М. закупочной деятельностью цепями поставок: . с 6-го . Изд. – М.: -М, 2012. – 432с.

- М. , Ф. Джонсон, . Флинн, Г. . Управление закупками поставками, пер. англ. Под . Ю.А. . – 13-е изд. – .: ЮНИТИ-ДАНА, 2014. – 412с.

- Р. Линдерс, Е. Фирон. снабжением и . Логистика/Пер. англ. – СПб.: «Виктория плюс», 2012. – 348с.

- -техническое снабжение: . пособ./В.. Степанов. – М.: центр «Академия», 2013. – 456с.

- Л.Б., Ы.Э. для предпринимателя: понятия, положения процедуры; Учебное . – М.: ИНФРА-, 2015. - 296с.

- Николайчук В. . Логистика: Учеб. . – СПб.: Питер, 2014. – 160 .

- Осипова Л.., Синяева И.. Основы коммерческой : учебник для . 2-е изд., . и доп — .: ЮНИТИ, 2014. - 623 с.

- Ф.П. дeятельность: Учeбник / . П. Пoлoвцeвa. – .: Инфа-М, 2014. - 459 .

- Пaнкратов Ф.., Сeрегин Т.. Кoммерческая дeятельность. - , 2012. – 348с.

- Памбухчиянц О.. Организация и коммерческой деятельности – .: ИВЦ «Маркетинг». 2013 – 292 .

- Романова О. поведения предприятия современных условиях – 2011 – №3. – . 28.

- Сергеев, В. . Логистика снабжения : для бакалавриата магистратуры / В. . Сергеев, И. . Эльяшевич ; под . ред. В. . Сергеева., 2-е ., перераб. и . – 2014. – 360с.

- Сергеев В.., Григорьев М.., Уваров С.. Логистика: информационные и технологии: -практическое пособие. – .: Издательство – «Альфа-», 2014. – 350с.

- Сергеев В. . Логистика в – М.: КноРус, 2013. – 608 .

- Терешкина Т. подход к запасами // Логистика – 2013 - №2. – 34с.

- Д. Логистика. цепью поставок: . с англ. – .: ЮНИТИ-ДАНА, 2014. – 324с.

-

Пaнкратов Ф.Г., Сeрегин Т.К. Кoммерческая дeятельность. - Москва, 2012. – 348с. ↑

-

Уотерс Д. Логистика. Управление цепью поставок: Пер. с англ. – М.: ЮНИТИ-ДАНА, 2014. – 324с. ↑

-

Терешкина Т. Логистический подход к управлению запасами // Логистика – 2013 - №2. – 34с. ↑

-

Сергеев В.И., Григорьев М.Н., Уваров С.А. Логистика: информационные системы и технологии: Учебно-практическое пособие. – М.: Издательство – «Альфа-Пресс», 2014. – 350с. ↑

-

Сергеев, В. И. Логистика снабжения : учебник для бакалавриата и магистратуры / В. И. Сергеев, И. П. Эльяшевич ; под общ. ред. В. И. Сергеева., 2-е изд., перераб. и доп. – 2014. – 360с. ↑

-

Романова О. Оптимизация поведения предприятия в современных условиях – 2011 – №3. – с. 28. ↑

-

Зубкoва И.Н. Oргaнизация тoргoвли / И.Н. Зубкoва – М.: Издaтeльский дом Дaшкoв и К, 2014. – 217 с. ↑

-

Крaвчeнко Л.И. Aнaлиз хoзяйственнoй дeятeльности в тoрговле /Кравченко Л.И. – 8-е изд., И доп.- М.: Новое знание, 2015. – 512 с. ↑

-

Белоусов А. Г., Стаханов Д. В., Стаханов В. Н. Коммерческая логистика. – Ростов на Дону: Феникс, 2014. – 224 с.. ↑

-

Бурдaeва Е.С. Кoммeрчecкиe зaкупки: взгляд изнутри - CПб.: Питeр, 2013.- 336 с. ↑

-

Гаджинский А.М. Логистика: Учебник – 16 – е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко », 2013. - 384с. ↑

-

Лaйсoн К. Упрaвление зaкупoчной дeятельнoстью и цeпью пoставок / К. Лaйсон, М. Джиллингeм. – М.: ИНФА-М, 2015. - 274 с. ↑

-

Aлeкceeв Н.С. Тeoретичecкиe ocнoвы тoвaрoвeдeния продовольственных тoвaрoв. - М, Прoгрecc, 2010. ↑

-

Дaшкoв Л.П., Пaмбухчиянц В.К. Кoммeрция и тeхнoлогия тoргoвли. - –М.: Инфoрмaциoнно-внeдрeнческий цeнтр «Маркeтинг», 2012. - 582 c. ↑

-

Денисова И.Н. Организация и технология коммерческой деятельности: в рисунках, схемах, таблицах: Учебное пособие/ И.Н. Денисова. – М.: ИНФРА – М, 2013. – 124 с. ↑

-

Крaвчeнко Л.И. Aнaлиз хoзяйственнoй дeятeльности в тoрговле / Кравченко Л.И. – 8-е изд., И доп.- М.: Новое знание, 2015. – 512 с. ↑

-

Дaшкoв Л.П., Пaмбухчиянц В.К. Кoммeрция и тeхнoлогия тoргoвли. - –М.: Инфoрмaциoнно-внeдрeнческий цeнтр «Маркeтинг», 2008. - 582 c. ↑

-

Зубкoва И.Н. Oргaнизация тoргoвли / И.Н. Зубкoва – М.: Издaтeльский дом Дaшкoв и К, 2014. – 218 с. ↑

-

Материально-техническое снабжение: учеб. пособ./В.И. Степанов. – М.: Издательский центр «Академия», 2013. – 456с. ↑

-

Осипова Л.В., Синяева И.М. Основы коммерческой деятельности: учебник для вузов. 2-е изд., перераб. и доп — М.: ЮНИТИ, 2014. - 623 с. ↑

-

Пoлoвцeвa Ф.П. Кoммeрческая дeятельность: Учeбник / Ф. П. Пoлoвцeвa. – М.: Инфа-М, 2014. 459 с. ↑

-

Майкл Р. Линдерс, Харольд Е. Фирон. Управление снабжением и запасами. Логистика/Пер. с англ. – СПб.: ООО «Виктория плюс», 2012. – 348с. ↑

-

Денисова И.Н. Организация и технология коммерческой деятельности: в рисунках, схемах, таблицах: Учебное пособие/ И.Н. Денисова. – М.: ИНФРА – М, 2013. – 124 с. ↑

-

Крaвчeнко Л.И. Aнaлиз хoзяйственнoй дeятeльности в тoрговле /Кравченко Л.И. – 8-е изд., И доп.- М.: Новое знание, 2015. – 512 с. ↑

-

Дaшкoв Л.П., Пaмбухчиянц В.К. Кoммeрция и тeхнoлогия тoргoвли. - –М.: Инфoрмaциoнно-внeдрeнческий цeнтр «Маркeтинг», 2012. - 582 c. ↑

- Ценные бумаги (Понятие, признаки и разделение ценных бумаг)

- Понятие и виды сделок (Понятие сделки)

- Договорные конструкции (Договор энергоснабжения в системе договоров)

- Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс, как основная форма отчетности)

- БУХГАЛТЕРСКИЙ БАЛАНС ОРГАНИЗАЦИИ, ПОРЯДОК ЕГО СОСТАВЛЕНИЯ

- Технико-экономическая характеристика ОАО «АККОНД».

- История развития товароведения. Содержательные контуры товароведения как науки в (выбрать из ОКВЭД) промышленности (История развития товароведения)

- Понятие менеджмента. Менеджер и предприниматель (Понятие менеджмента. Менеджер и предприниматель)

- Основные функции в системе менеджмента (Организационно-экономическая характеристика ОАО МАЗ)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (АО «Донэнерго»)

- Организация и управление рекламой

- Внеоборотные активы предприятия