Влияние слияний компаний на концентрацию в отрасли (по выбору) (Теоретические аспекты слияний и поглощений)

Содержание:

ВВЕДЕНИЕ

Осуществление сделок по слияниям и поглощениям (M&A) – динамично развивающаяся мировая тенденция консолидации активов и концентрации производственной деятельности. Процесс сопровождается непростыми взаимоотношениями со стороны всех участников экономического пространства, что в свою очередь влечет за собой как положительные, так и отрицательные стороны развития рынка слияний и поглощений.

Современная политико-экономическая ситуация в России не лучшим образом способствует развитию компаний по заранее намеченным целям. Многие компании не выдерживают давления кризиса и вынуждены в срочном порядке принимать корпоративные решения в областях стратегического и финансового менеджмента. Одним из примеров мер по устранению негативного влияния является реструктуризация собственности, куда как раз и относятся слияния и поглощения.

Однако дело не только в проблемах экономики, например, слияния и поглощения являются неотъемлемым элементом стратегий развития организаций. Ведь рост бизнеса за счет внутренних источников, открытия производственных площадок «с нуля» порой оказывается медленным и неопределенным. Посредством слияний и поглощений компания может приобрести мощный импульс к развитию с уже готовыми активами.

Данные тенденции характерны для агропродовольственного сектора страны. Однако здесь имеются и свои особенности: недостаточное финансирование государством (по мнению бизнеса), отсутствие современных технологий и другие. Но в силу того, что продовольственная безопасность является одной из важных параметров независимости страны, приходится находить пути решения проблем. Как раз одним из таких решений являются корпоративные стратегии слияний и поглощений в агропромышленном комплексе.

Целью работы является исследование процессов слияния компаний.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть слияния и поглощения как корпоративную стратегию: понятия и мотивы совершения сделок.

- Привести классификацию сделок слияний и поглощений.

- Дать оценку эффективности сделок по слияниям и поглощениям.

- Выявить особенности агропродовольственного рынка РФ.

- Проанализировать осуществление слияний и поглощений российскими агрохолдингами.

Объектом исследования являются сделки по слиянию компаний.

Предметом исследования служат слияния компаний и их влияние на концентрацию в отрасли.

В процессе выполнения работы использовались научные труды отечественных и зарубежных ученых по проблемам конкуренции, материалы периодической печати. Среди отечественных авторов, исследующих проблематику дипломной работы, выделим труды таких ученых как: Беляева И.Ю., Борисов Ю.Д., Игонина Л.Л., Ионцев М.Г., Ковалев В.В., Тихомиров Б.И., Шохин Е.И. и др.

Методы исследования: диалектический, системный исторический, структурный, анализ, синтез, обобщение, абстрагирование, сравнение, аналогия, моделирование.

Практическая значимость работы состоит в том, что обобщенный в ней материал и сформулированные результаты могут быть использованы при реализации проекта слияния и поглощения в практике российских компаний.

Структура работы состоит из введения, двух глав, включающих пять параграфов, заключения и списка использованной литературы.

Глава 1 Теоретические аспекты слияний и поглощений

1.1 Слияния и поглощения как корпоративная стратегия: понятия и мотивы совершения сделок

Словосочетание слияние и поглощение используется в России сравнительно недавно (около 20 лет), однако в мировой практике это уже довольно привычное сочетание, известное под аббревиатурой M&A (merger and acquisition).

Слияния и поглощения компаний – один из самых распространенных путей развития или реорганизации, к которому в настоящее время прибегает большое количество компаний. Этот процесс в современных условиях становится явлением обычным, практически повседневным.

Если смотреть зарубежные и российские источники, то можно заметить, что слияние и поглощение – это далеко не все термины, означающие сделки такого рода. Существуют такие понятия как консолидация, присоединение, различные виды слияний.

Патрик Гохан в своей книге «Слияние, поглощение и реструктуризация компаний» [9] дает следующие определения:

Слияние (merger) – объединение двух корпораций, в котором выживает только одна из них, а другая прекращает свое существование. При слиянии поглощающая компания принимает активы и обязательства поглощаемой компании. Иногда для описания этого типа сделки используется термин статутное слияние (statutory merger). Статутное слияние отличается от подчиняющего слияния (subsidiary merger), представляющего собой слияние двух компаний, в котором целевая компания становится дочерней или частью дочерней компании материнской компании.

Консолидация (consolidation) – соединение предприятий, в котором две или более компаний объединяются, чтобы образовать совершенно новую компанию. Все объединяющиеся компании упраздняются, и продолжает работать новое юридическое лицо.

Поглощение (takeover) – установление полного контроля над компанией или активом. Этот термин более неопределенный и иногда относится только к враждебным сделкам; в других случаях он используется для обозначения как дружественных, так и недружественных слияний.

Данные определения отличаются от тех, которые принято использовать в российской действительности.

В Федеральном законе «Об акционерных обществах» есть определения для таких понятий как слияние и присоединение.

Слиянием обществ признается создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних.

Присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.

Согласно описанию Ворониной М.В. При поглощении поглощающая фирма приобретает контрольный пакет акций поглощаемого предприятия. Если приобретается пакет, превышающий 75% обыкновенных акций, то поглощаемое предприятие теряет свою юридическую самостоятельность и становится структурным подразделением поглощающего предприятия. Если пакет меньше 75%, то поглощающая компания может не потерять своей юридической самостоятельности и стать дочерним предприятием. Но в любом случае поглощенное предприятие теряет свою хозяйственную самостоятельность [7].

Ниже понятия слияния и поглощения будут рассматриваться с точки зрения российского законодательства, в некоторых случаях термин будет сокращаться до принятого в мировом сообществе M&A.

Процесс слияний и поглощений является одним из возможных вариантов корпоративной стратегии компании. Корпоративная стратегия определяет организацию в целом, поведение ее подразделений или бизнес-единиц, товарные линии, комбинация которых позволяет воспринимать компанию как целостность, и отвечает на вопрос: каким бизнесом занимается корпорация? Стратегическая деятельность на корпоративном уровне включает в себя, например, приобретение нового бизнеса, расширение или сокращение уже существующего, создание совместных предприятий. Корпоративный уровень управления представлен главным управляющим (генеральным директором, президентом корпорации и т.д.), советом директоров и другим старшим персоналом, принимающим стратегические решения для всей организации. Обычно в обязанности этих руководящих лиц входят: определение назначения, миссии и целей организации, выявление ключевых областей деятельности, выделение ресурсов для каждого вида деятельности, формулирование стратегий, которые охватывают корпоративную деятельность. Корпоративная стратегия включает также вопросы финансовой и организационной структуры предприятия в целом. Другими словами можно сказать, что корпоративная стратегия – это базовая стратегия – основной курс действий по реализации приоритетных целей развития предприятия в рамках имеющихся ресурсов, альтернатив, конкретных решений. [12]

В настоящее время можно отметить, что большинство компаний при выборе метода стратегического развития предпочитают именно слияния и поглощения, а не стратегию органического роста компании. Основным отличием развития компании за счет.

M&A является использование уже существующих активов рынка, что позволяет оперировать четкими и определенными показателями. Дает возможность более полно оперировать определенными показателями, опираясь на уже существующие данные использования активов.

Слияния и поглощения компаний имеют свои особенности в разных странах и регионах мира. Данным процессам присуща большая национальная окраска, чем принято считать. В России на процессы слияний и поглощений в большей степени влияют интересы собственников, так как именно собственник является уполномоченным принимать важные управленческие решения. В более развитых странах, нежели Россия, собственники и высший менеджмент не являются «единым целым», там принято отдавать управление менеджерам, которые получили хорошее образование по данному направлению. Например, в США именно менеджеры имеют серьезную мотивацию на совершение сделки, даже если объективная выгода от нее неочевидна.

Основные мотивы, которыми руководствуются компании при проведении сделок слияний и поглощений, схожи, что позволяет рассматривать эти мотивы в целом, не пытаясь провести четкой границы между двумя данными понятиями.

Любое предприятие имеет два принципиальных варианта стратегии роста – на основе внутренних факторов и на основе внешних факторов. В процессе постоянного развития на основе имеющейся стратегии менеджмент компании определяет, что является в данный момент наиболее выгодным: направление ресурсов на приобретение нового бизнеса или же создание новых направлений с нуля, за счет собственных сил.

Соответственно, целью приобретения нового бизнеса через процессы слияний и поглощений является создание у компании стратегического преимущества за счет присоединения и интегрирования новых элементов бизнеса, что должно являться более эффективным, чем их внутреннее развитие в рамках данной компании, а также должно быть выгодно с точки зрения экономии времени при достижении поставленных стратегических целей. Вопрос мотивов сделок слияния и поглощения широко обсуждается в экономической литературе.

Как известно, главная цель создания любого бизнеса – максимизация прибыли. Причем эта цель первична по отношению к другим целям, стоящим перед рыночной компанией. Следовательно, так или иначе, любые мотивы, побуждающие компании к слияниям и поглощениям, вытекают из данной цели, либо подчинены ей.

Общим мотивом к слияниям и поглощениям является расширение и повышение эффективности бизнеса. Кроме того, нередко этот путь расширения бизнеса является менее затратным, чем органический рост компании путем капитализации части прибыли и использования заемных ресурсов. Также следует упомянуть, что при слияниях и поглощениях следует учитывать фактор времени. Любое развитие через органический рост – длительный процесс, сопряженный с большим количеством неопределенности в будущем. Приобретая уже готовый актив, с достаточной степенью точности можно оценить его сегодняшнюю дополнительную выгоду для компании в случае интеграции в существующий бизнес. Особое значение финансовый аспект приобретает в периоды финансовых кризисов, поскольку активы существенно дешевеют в цене, и, порою, приобрести желаемый актив становится на порядок проще.

Для определения мотивов M&A российские экономисты вынуждены опираться на своих западных коллег, поскольку российская история рынка слияний и поглощений мала для того, чтобы только на основе российских данных делать какие-либо выводы. Тем не менее, в работах отечественных исследователей можно встретить попытку систематизации мотивов по классификационным признакам, но единой системы данных признаков в современной экономической литературе до сих пор нет.

В таблице 1 указаны причины для принятия решения о сделке слияния и поглощения согласно классификации Ворониной М. В. [7] Она рассматривает процесс слияния или поглощения как один из способов финансового оздоровления компании, создание выгодных условий для инвестиций.

Таблица 1

Мотивы совершения слияний и поглощений

|

Мотив |

Цели |

|

Университет |

Получение добавленной стоимости (2+2=5); Экономия на операционных расходах, за счет объединения служб маркетинга, учета, сбыта; Экономия за счет эффекта масштаба; Экономия за счет охвата путем поглощения заказчика, поставщика или конкурента; Экономия за счет создания новой системы управления, предполагающей оптимальную расстановку кадров и снижение издержек на различных стадиях снабжения, производства, сбыта; Финансовая экономия за счет масштабов т увеличения оборотов |

|

Диверсификация |

Обновление ассортимента выпускаемой продукции или выход на более перспективные рынки |

|

Лидерство |

Увеличение рыночной доли с целью: получить возможность устанавливать цены; захвата более дешевых рынков сырья; расширения влияния в экономической и политической сферах; превосходства над конкурентами |

|

Корректировка стратегии |

Приобретение дополнительных возможностей за счет потенциала конкурентов (активы, технологии, интеллектуальная собственность, клиенты) |

|

Покупка недооцененных активов |

Выгодно приобрести активы, практически за бесценок, особенно, введены процедуры административного или внешнего управления |

|

Налоговые преимущества |

Возможность получить налоговую экономию за счет списания активов (уменьшается налог на имущество), а также возможность получить налоговый кредит (отсрочку налогового платежа на время реорганизации компании) |

Достаточно полная классификация мотивов представлена в работе Лапшина П.П. и Хачатурова А.Е. «Синергический эффект при слияниях и поглощениях компаний».[23] Авторы структурируют большой массив мотивов по признаку сферы возникновения того или иного положительно эффекта. В частности они выделяют следующие крупные группы мотивов: стратегические; технологические; производственные; отраслевые; рыночные; продуктовые; экономические; инвестиционные и финансовые, политические.

Борисов Ю.Д. в своей классификации выделяет всего 4 основные мотива, которые преследуют слияния и поглощения: защитные мотивы; инвестиционные мотивы; выход на рынки других стран; создание устойчивого преимущества.[5]

Причем если с первыми тремя мотивами достаточно определенная ситуация (все эти мотивы, так или иначе, присутствуют и в зарубежных работах и у отечественных экономистов), то с последним пунктом необходимо пояснение. Под мотивом «создание устойчивого преимущества» Юрий Борисов подразумевает: «создание преимущества с помощью диверсификации для большего контроля рисков, использования опыта иных производственных сфер, недоступного конкурентам, сокращения выхода на новый рынок, сохранение стабильности и ёмкости занимаемого рынка».

Как можно видеть, достаточное большое количество мотивов скрывается за определением мотива «создание устойчивого преимущества», это и часть защитных мотивов, и мотивы расширения рынка, и диверсификации бизнеса. Это различные мотивы, которые существенно влияют на рынок слияний и поглощений и не могут быть рассмотрены единым целым.

Также классификация мотивов сделок слияний и поглощений присутствует в работах Молотникова А.Е., практикующего специалиста, директора одной из ведущих консалтинговых компаний России. Исходя из стремления компаний к максимизации прибыли, большинство мотивов, побуждающих компании к слияниям и поглощениям, можно разделить на следующие группы: мотивы уменьшения оттока ресурсов (имеются в виду, прежде всего, денежные ресурсы, являющиеся издержками предприятия); мотивы увеличения и стабилизации притока ресурсов; нейтральные по отношению к движению ресурсов мотивы. [10]

Мотивы совершения сделок M&A также представлены в работах Зайнуллиной М.Р. [19]. Целесообразность такой классификации заключается в том, что в зависимости от целей, преследуемых предприятием, различаются вид и методы интеграции. Если предприятие преследует стратегические цели, то, как правило, в зависимости от рода своей деятельности оно изберет горизонтальную, вертикальную или конгломератную интеграцию. Если преследуются корпоративные цели, то способ интеграции может отойти на второй план и механизмы объединения избираются посредством компромисса между собственниками и менеджерами. Иногда такие объединения не имеют экономического обоснования, что приводит к стихийному характеру данного процесса. Цели функционального уровня отражают, как правило, необходимость объединения предприятий в жесткой конкурентной борьбе. Такие цели также не обосновывают стратегический характер развития предприятия. Они могут иметь непостоянный характер, и используются для удовлетворения насущных потребностей предприятия. Ее предложение заключается в разделении мотивов на три большие группы.

- Стратегические цели предприятия (защитные; инвестиционные; информационные; получение синергетических выгод; повышение качества управления; налоговые мотивы; разница в рыночной цене компании и стоимости ее замещения).

- Корпоративные цели (цели акционеров; «Теория гордыни»; реструктуризация и перераспределение ресурсов; роль информации; традиционные мотивы продавцов).

- Цели на уровне функциональных областей предприятия (возможности операционной синергии; цели материально-технического снабжения; цели в производственной сфере; цели в области финансирования; цели в области сбыта).

Защитные цели компании выражаются в возможности ее роста за счет: приобретений в своем или другом секторе, приобретения дополняющих активов; усиления позиции на рынке через слияния; избавления от конкурентов - путем их покупки и захвата их доли рынка.

Инвестиционные цели. Компании, их менеджеры и инвесторы могут преследовать следующие цели: размещать свободные средства; участвовать в прибыльном бизнесе; скупать недооцененные активы; использовать управленческие навыки; инвестировать излишки наличности; приобрести антициклические или балансирующие активы для портфеля.

Информационные цели. Слияния и поглощения могут улучшить информированность компании: о технологиях и затратах поставщиков; о предпочтениях потребителей их продукции. При этом не обязательно покупать поставщика или дилера, обеспечивающего 100% потребности в данных услугах для компании. Например, многие оптовые компании на фармацевтическом рынке имеют несколько аптек для изучения потребительского спроса и его динамики.

Получение синергетического эффекта. Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т. е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат, которого намного превышает сумму результатов отдельных действий этих компаний.

Повышение качества управления. Слияния и поглощения компаний могут иметь целью достижение дифференцированной эффективности, означающей, что управление активами одной из фирм было неэффективным, а после слияния активы корпорации станут более эффективно управляемыми.

При желании всегда можно найти компании, в которых возможности снижения затрат и повышения объемов продаж и прибыли остаются не до конца использованными; компании, страдающие от недостатка таланта или мотивации руководителей, т. е. имеющие неэффективный аппарат управления. Такие компании становятся естественными кандидатами на поглощение со стороны фирм, имеющих более эффективные системы управления. В некоторых случаях «более эффективное управление» может означать просто необходимость болезненного сокращения персонала или реорганизации деятельности компании.

Налоговые мотивы. Действующее налоговое законодательство порой стимулирует слияния и поглощения, результатами которых является снижение налогов или получение налоговых льгот. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом.

Компания может располагать потенциальной возможностью экономить на налоговых платежах в бюджет благодаря налоговым льготам, но уровень ее прибылей недостаточен, чтобы реально воспользоваться этим преимуществом.

Иногда после банкротства и соответствующей реорганизации компания может воспользоваться правом переноса понесенных ею убытков на облагаемую налогом прибыль будущих периодов.

Разница в рыночной цене компании и стоимости ее замещения. Зачастую проще купить действующее предприятие, чем создать новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании значительно меньше стоимости замены ее активов.

Разница в рыночной цене компании и стоимости ее замещения возникает из-за несовпадения рыночной и балансовой стоимости приобретаемой фирмы. Рыночная стоимость фирмы базируется на ее способности приносить доходы, чем и определяется экономическая ценность ее активов. Если говорить о справедливой оценке, то именно рыночная, а не балансовая стоимость будет отражать экономическую ценность ее активов, а, как показывает практика, рыночная стоимость часто оказывается меньше балансовой.

Цели акционеров. Отдельные акционеры могут иметь свои интересы и также использовать сделки слияния и поглощения для: создания партнерства или привлечения стратегического инвестора в свою компанию; выделения части бизнеса в отдельную бизнес-единицу или компанию; продажи части акций.

«Теория гордыни», согласно которой недостаточная основательность инвестиционных проектов предписывается чрезмерной склонности к риску и большим амбициям («гордыне») менеджеров, выступающих в качестве руководителей корпорации. Суть проблемы состоит в том, что во многих случаях предприниматель просто обнаруживает «гордыню», полагая, что может оценить потенциальную стоимость фирмы лучше, чем рынок. Инициатор поглощения исходит из предположения, согласно которому новые владельцы смогут обеспечить более высокую рыночную стоимость фирмы.

Реструктуризация и перераспределение ресурсов. Реструктуризация хозяйственных операций в результате перехвата корпоративного контроля может сопровождаться перераспределением ресурсов между основными участниками хозяйственных операций, осуществляемых корпорацией, – владельцами фирмы, менеджерами, кредиторами, рабочими и др. Обычно это связано с ликвидацией прямых последствий неэффективного управления и может сопровождаться отказом от невыгодных контрактов, обменом ранее выпущенных облигаций, требующих больших процентных выплат, на акции, увольнениями и привлечением новых наемных работников на более выгодных для фирмы условиях.

Роль информации, сигнализирования и обеспечения ликвидности. Предполагается, что цены акций не содержат исчерпывающей информации о компании-цели, и соответственно тендерное предложение может служить сигналом для повышения рыночной стоимости фирмы. Само предложение пробуждает интерес потенциальных инвесторов к фирме, кажущейся недооцененной. Так, решение компании Х прибегнуть к дополнительной эмиссии облигаций может быть истолковано как свидетельство высокой кредитоспособности фирмы, что, в свою очередь, может повысить ее привлекательность в качестве объекта поглощения.

Традиционные мотивы продавцов: личное желание продать бизнес из-за возраста, слабого здоровья, семейных проблем или усталости, потребности владельцев, связанные с имущественным планированием, отсутствие преемника, в том числе конфликты среди членов семьи и владельцев, либо потеря ключевых персон. Потребность в дополнительном капитале для финансирования роста, слабая, либо снижающаяся эффективность деятельности или растущие финансовые затруднения, наличие стратегических недостатков, которые не могут быть преодолены независимым бизнесом; рыночные или отраслевые условия, создающие высокую цену продажи.

Операционные синергии. Получение корпорацией-покупателем операционных синергий может быть результатом воздействия следующих факторов:

Экономия операционных издержек. В результате слияния на свет появляется более крупная корпорация, которая может использовать определенные преимущества, возникшие в результате увеличения ее размеров. Возникшая в результате слияния новая корпорация может добиться серьезного сокращения административных, маркетинговых и многих других операционных издержек. Помимо значительного снижения операционных издержек, корпорация-покупатель может получить значительное повышение квалификации персонала компании, централизацию ее бухгалтерского учета, финансового менеджмента и финансового контроля. Все это приведет к повышению общего уровня стратегического управления корпорацией. Корпорация-покупатель может использовать научно-исследовательские центры приобретенной корпорации, а также ее работников для разработки и внедрения на рынок новых продуктов, товаров или услуг.

Цели материально-технического снабжения. Объединения, инициатива создания которых исходит из сектора материально-технического снабжения, ставят перед собой цели улучшения положения предприятий на рынке по отношению к сильным поставщикам и достижения более благоприятных условий (поставок, платежей, сроков). Также вследствие совместных закупок больших объемов товаров можно добиться благоприятных закупочных цен для объединенных предприятий (скидка с цены для крупного покупателя).

Цели в производственной сфере. В сфере производства объединение предприятий преследует целью улучшение производственных отношений: создание предприятий оптимальной величины, использование снижения себестоимости единицы продукции при увеличении объема партии выпускаемой продукции, равномерная загрузка имеющихся в наличии мощностей. Мерами для этого служат, с одной стороны, стандартизация и типизация, которые могут привести к уменьшению расходов за счет выпуска больших серий, с другой стороны, дифференциация производственной программы путем освоения новых видов продукции для снижения риска в производственном секторе благодаря лучшему использованию уже имеющихся сооружений.

Цели в области финансирования. Инвестиции и финансирование тоже дают импульсы к созданию объединенных предприятий. Так, например, запланированные инвестиционные объекты могут успешнее использоваться совместно, а особо крупные и капиталоемкие объекты вообще могут быть освоены только после объединения мелких и средних предприятий в результате совместной мобилизации больших сумм капитала. Целью объединения предприятий могут быть также увеличение основы собственного капитала, расширение возможностей финансирования за счет привлечения средств со стороны, усиление кредитоспособности, повышение рентабельности или снижение риска путем инвестиций и облегчение других размещений капитала.

Цели в области сбыта. Мотивом к слиянию в области сбыта часто является создание таких обществ, в которых рационально работают организации сбыта всех объединенных предприятий, что улучшает их позиции на рынке. Примером служат торговые синдикаты, которые, прежде всего, имеют целью препятствовать проведению самостоятельной политики цен отдельными предприятиями и в случае согласования в договоре производственной квоты следить за соблюдением этой квоты. Но наиболее часто цель концентрации состоит в достижении экономической власти, создании господствующей позиции на рынке сбыта и в исключении конкуренции путем установления единых цен, единых условий сделки или определенных квот сбыта и, в конце концов, в установлении монопольного положения.

Данные классификации лишний раз подчеркивают, что в российской литературе нет единой логики анализа процессов слияний и поглощений.

Стоит отметить, что лидирующим мотивом является мотив синергии. Все вышеуказанные авторы в той или иной степени рассматривали синергетический эффект как мотив слияния и поглощения. Основой некоторых подходов являлась синергетическая теория слияния и поглощения.

Таким образом, стратегия для предприятия является одним из ключевых моментов его благополучного развития. Стратегия слияния и поглощения – один из способов достижения быстрого роста, при условии, что это хорошо организованный процесс. В конечном итоге можно получить уменьшение издержек, ликвидацию неэффективных звеньев и увеличение прибыли.

При объединении компаний выделяется три ключевых аспекта для обеспечения максимальной эффективности сделки.

Финансовое и технологическое объединение. Сюда можно отнести консолидацию управленческой и финансовой отчетности, разработку стратегической отчетности и схем для дальнейшего контроля деятельности всех участников сделки. Здесь также важно создать единую информационную систему для всех служб.

Интеграция функциональных отделов и производственных подразделений. Здесь важно распланировать деятельность и исключить все дублирующие функции отделов, проработать согласованность действий.

Кадровая политика. Как правило, сначала утверждается новая структура, а затем на все посты подбирается команда сотрудников.

Однако не все сделки M&A проходят именно с пользой для всех участников процесса. Не всем компаниям удается осуществить задуманное с максимальной пользой для дальнейшего функционирования. Наиболее распространенные причины неудач представлены в следующем списке:

- Переоценка синергетического эффекта и переплата за активы;

- Медленная интеграция управленческих и производственный структур после заключения сделки;

- Отсутствие последовательной бизнес-стратегии.

Процессы слияний и поглощений, несмотря на схожесть в восприятии во всем мире, по процедурам осуществления сделок, понятийным аппаратом, мотивам в разных странах отличается. Даже в рамках одного государства нельзя рассмотреть какой-либо общий механизм сделок, так как каждая компания специфична. То есть слияние или поглощение, которое успешно проведено в случае одной ситуации с двумя компаниями, может абсолютно не подойти к ситуации других двух компаний, если такие компании имеют внешнее сходство и работают на одном рынке.

1.2 Классификация сделок слияний и поглощений

Правильная классификация сделок, наряду с определением терминологии процессов слияний и поглощений и их мотивами позволят более четко анализировать процессы на рынке слияний и поглощений. Стоит заметить, что критерии классификации слияний и поглощений также достаточно неоднородны, как и их мотивы.

В зарубежной литературе наиболее часто встречается разделение сделок на горизонтальные, вертикальные и конгломератные. Этот подход можно назвать общим и основным с точки зрения анализа рынка М&А, его можно встретить практически у любого автора, исследующего проблематику слияний и поглощений. Иные классификационные признаки встречаются у тех немногих авторов, которые акцентируют свои исследования на той или иной отраслевой специфике рынка слияний и поглощений.

В отечественной экономической литературе наиболее полно классификация сделок представлена работами Владимировой И.Г [15]. Следует отметить, что большинство отечественных авторов ссылаются на данную классификацию как на основную в российской теории слияний и поглощений. В свою очередь классификация Владимировой Ирины Геннадьевны представляет собой детальное обобщение работ западных авторов.

В зависимости от характера интеграционных процессов на уровне компаний выделены следующие виды сделок по слияниям и поглощениям компаний:

- Горизонтальные слияния и поглощения – объединение компаний одной отрасли, производящих близкие, или взаимозаменяемые изделия или осуществляющих одни и те же стадии производства. В этом случае целью сделки является расширение доли рынка компании-покупателя, объединение усилий в борьбе с общим конкурентом.

- Вертикальные слияния и поглощения – объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя. При данном виде слияний и поглощений компании как правило преследуют цели получения доступа к более дешевым источникам сырья, либо обеспечение рынка быта собственной продукции.

- Конгломератные слияния и поглощения – объединение компаний различных отраслей без наличия производственной общности, т.е. слияние такого типа – это слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни клиентом, ни конкурентом. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора. Профилирующее производство у такого вида объединений принимает расплывчатые очертания или исчезает вовсе. Это делается для снижения рисков или защиты от конкурентов.

Существуют три разновидности конгломератных слияний:

- Слияние для расширения спектра продуктов. Происходит объединение компаний, производящих различную продукцию, обладающую, тем не менее, схожими признаками, и способных расширить ассортимент выпускаемой продукции. Тем самым значительно повышается конкурентное превосходство образовавшейся структуры.

- Слияние для географического расширения. В данном случае объединяются компании, выпускающие однотипную продукцию, но осуществляющие свою деятельность в различных регионах. Данная схема позволяет значительно снизить уровень риска через географическую диверсификацию и расширить свое присутствие, а значит, и приобрести конкурентные преимущества, обеспечить себя дополнительным спросом на различных географических рынках.

- Собственно конгломератное слияние. Предполагает объединение компаний из совершенно несвязанных и неродственных отраслей.

По национальной принадлежности можно выделить:

- внутренние сделки (т.е. происходящие в рамках одного государства)

- экспортные (передача прав контроля иностранными участниками рынка)

- импортные (приобретение прав контроля над компанией за рубежом)

- смешанные (при участии в сделке транснациональных корпораций или компаний с активами в нескольких различных государствах).

По географическому признаку сделки можно разделить на: региональные, национальные, международные, транснациональные (с участием в сделках транснациональных корпораций).

В зависимости от источника финансирования сделки выделяют следующие виды:

- Сделки, осуществляемые за собственные средства – как правило, за собственные деньги финансируются сделки по приобретению небольших компаний. В последнее время наметилась тенденция к тому, что количество сделок, совершенных за счет собственных средств существенно уступает по количеству сделок совершенных на заёмные деньги.

- Сделки, финансируемые заёмными средствами – по статистике больше всего сделок совершается с привлечением банковских кредитов.

В зависимости от отношения участников к сделке по слиянию или поглощению компаний можно выделить:

- Дружественные слияния – это слияния, при которых собственники сливающихся или приобретающей и приобретаемой компаний поддерживают данную сделку и осуществляют совместные действия по интеграции компаний.

- Недружественные или враждебные – слияния и поглощения, при которых собственники или руководящий состав целевой компании не согласен с готовящейся сделкой и осуществляет ряд защитных мероприятий. В этом случае приобретающей компании приходится вести на рынке ценных бумаг действия против целевой компании с целью ее поглощения.

Наконец, сделки могут совершаться с привлечением специализированных компаний и без них.

Основные специализированные компании – это, как правило, инвестиционные банки (обеспечивают переговорный процесс по сделке, консультируют компании), юридические компании (обеспечивают договорную базу, правовое и судебное сопровождение сделки), агентства по кадровому консультированию (дают рекомендации в связи с проблемами, вызванными изменениями в оргструктуре).

Без привлечения специализированных компаний, как правило, осуществляются простые сделки с небольшим объемом стоимости компаний и высоким уровнем доверия компаний друг к другу.

По критерию участия государства сделки могут быть без прямого участия государства и с прямым участием государства. Причем отдельно следует подчеркнуть, что государство косвенно участвует практически в любой сделке слияний и поглощений через антимонопольную политику и регулирование рынка ценных бумаг. Но все же в основе данного критерия лежит участие в сделке компаний с государственным участием, либо государственного капитала другими путями, либо гарантий со стороны государства.

Как описано выше, классификации сделок имеют совершенно разные критерии. Одну сделку можно охарактеризовать по нескольким критериям. Иногда вид сделки определяется её периодом. Например, если в начале становления рынка сделки чаще делили на горизонтальные и вертикальные, то впоследствии всё чаще стали применять классификацию дружественных и враждебных поглощений и слияний – всё зависит от внешних условий рынка.

1.3 Оценка эффективности сделок по слияниям и поглощениям

Говоря о слияниях и поглощениях, невозможно переоценить роль финансирования при проведении подобных сделок: наличие свободных финансовых средств является исходным пунктом инициирования M&A сделки, да и впоследствии платежеспособность компании покупателя тщательно отслеживается государственными органами.

Так, в России Федеральная антимонопольная служба вправе запрашивать информацию об источниках средств, необходимых для совершения сделок слияний и поглощений, что позволяет доказывать реальную связь между формально независимыми сделками, – непредставление подобных сведений может также являться причиной для отклонения ходатайства [3].

Финансирование сделок M&A – это вложение денежных средств, направляемых на «оплату» слияний и поглощений. Раскрывая вопрос финансирования сделок слияний и поглощений, в первую очередь стоит отметить, что реализация проектов в форме слияний и поглощений является дорогостоящим мероприятием, требующим значительных финансовых вложении. Причем, важно не только наличие самих финансовых средств у компании, но и возможность их привлечения, в этом аспекте способность компании привлекать для своих проектов значительные ресурсы позволяет ей подняться над другими игроками рынка.

Компании получают финансирование либо из внутреннего, либо из внешнего источника финансирования. Самофинансирование – это прибыль компании, полученная от ее основной деятельности, иногда в сочетании с дополнительными фондами, полученными от финансовой деятельности компании. Другой источник финансирования – средства, получаемые из внешних источников на коммерческой основе, то есть эти деньги должны быть возмещены на согласованных условиях.

Самофинансирование имеет неоспоримые преимущества перед внешним финансированием, так как это налагает на сделку меньшее количество налогов и требует меньшего контроля, за действиями компании-покупателя, в первую очередь со стороны финансовых инвесторов. И все же, внешнее финансирование сделки играет важную роль – особенно, если менеджмент или акционеры компании-покупателя предъявляют высокие требования к уровню рентабельности своей компании.

Также очень важно не только иметь необходимые денежные средства, но и эффективно их использовать. Таким образом, для эффективной стратегии M&A компании требуется не только привлечение дополнительных источников финансирования, но и выстраивание эффективной схемы их реализации.

На мировых финансовых рынках существует множество форм финансирования: Денежные средства; Акции; Облигации; Конвертируемые ценные бумаги; Гибридные, заемные средства.

Также существует возможность использования комбинированной формы финансирования, которая включает сразу несколько вышеперечисленных способов. Однако в России до сих пор множество компании считает, что существует лишь два источника финансирования M&A сделок – собственные средства компании и средства в виде привлеченных кредитов (заемные средства) [32].

Использование собственных средств компании в сделках слияний и поглощений имеет смысл, если сделка, осуществляемая компанией на этом рынке, разовая и компания-цель имеет стоимость существенно ниже компании, инициирующей сделку. К основным плюсам данной формы финансирования можно отнести: отсутствие необходимости «переплаты» за пользование денежными средствами, отсутствие временных ограничений по использованию данных средств, возможность обойтись без привлечения третьих лиц, исключение риска утечки информации и др.

Все риски несет сама компания. Каких-либо последствий в виде штрафов, пеней, потери залога для данного вида финансирования в случае неудачной реализации проекта не существует. В то же время, если приобретение компании попадает под определение крупной сделки, то требуется одобрение соответствующих органов эмитента согласно законодательству, регламентирующему деятельность хозяйственных обществ.

Заемное финансирование несет с собой, помимо ряда неоспоримых преимуществ, и определенные риски, способные существенно повлиять на привлекательность сделки, в число которых в том числе включают:

- Процентный риск, вытекающий из колебания на рынке процентных ставок и способный повысить эффективную стоимость привлекаемого финансирования после подписания кредитного соглашения;

- Валютный риск, вызванный неопределенностью в отношении стоимости валюты, в которой было предоставлено финансирование на дату совершения процентных платежей и погашения основной суммы задолженности;

- Кредитный риск, возникающий из-за неспособности покупателя обслуживать и своевременно совершать процентные платежи по привлеченному долгу, а также неготовности финансового института своевременно фондировать сделку после подписания договора купли-продажи бизнеса.

Однако таким источникам риска, как недооценка стоимости компании при привлечении гибридного финансирования и потенциальное размытие прибыли на акцию обычно не уделяется достаточно внимания, что можно объяснить относительной новизной подобных финансовых инструментов на российском рынке. Основываясь на тенденции роста числа российских компаний, вышедших или планирующих выход на мировые финансовые рынки, эти источники риска требуют отдельного рассмотрения, поскольку они способны оказать существенное влияние на благосостояние акционеров компании-покупателя после закрытия сделки.

Потребность в оценке стоимости бизнеса возникает на разных этапах сделок по слиянию и поглощению. Без нее уже нельзя обойтись на предварительном этапе, так как важно четко представлять, насколько ценной будет поглощаемая компания. Также необходимо выяснить, как соотносятся стоимость компаний до сделки со стоимостью образованной компании, каков эффект синергии. Оценка эффективности является неотъемлемой частью непосредственного процесса сделки по слиянию: оценка стоимости в целях определения коэффициента конвертации акций присоединяемой компании в акции созданной компании, оценка поглощаемой компании в целях определения стоимости выкупа акций. Прогноз возможного эффекта сделок M&A относится к стратегическим задачам компании, при решении которых учитывается множество факторов: рыночная конъюнктура и перспективы развития отрасли, род деятельности и особенности технологических процессов участниц сделки M&A.

В целях максимального приближения полученного эффекта к его прогнозной величине расчеты эффективности проводятся на каждом этапе реализации сделки. По результатам этих расчетов принимаются решения, делаются корректировки и разрабатываются мероприятия, позволяющие достичь запланированных выгод.

На этапе принятия решения о необходимости совершения сделки осуществляют прогноз эффекта от объединения компаний, при этом его результаты влияют на решение относительно осуществления сделки и на цену приобретения компании.

На этапе объединения проводится корректировка выгод и мониторинг издержек компании, инициировавшей сделку, поскольку в этот период они могут существенно возрасти из-за сложности реорганизационных процедур.

После совершения сделки M&A определяется реальный эффект интеграции, когда с учетом состояния внутренней и внешней среды объединенной компании проводятся мероприятия по достижению его оптимального уровня, нередко требующие дополнительных затрат. Таким образом, можно сделать вывод о значимости показателя эффекта от сделок M&A, о необходимости выявления и анализа факторов, влияющих на его величину, на всех этапах интеграции.

Существует ошибочное мнение, что любое приобретение фирмы из растущей отрасли или ее покупка по цене ниже балансовой стоимости всегда эффективны. Вместе с тем очевидно, что при оценке эффекта от такого вида реструктуризации компаний необходимо учитывать очень много факторов. При покупке компании происходит инвестирование средств, следовательно, можно применять основные принципы принятия решений о долгосрочных вложениях. Однако оценка эффективности слияний или поглощений зачастую очень сложна, что связано со следующими моментами: С необходимостью определения экономических выгод и издержек, расчета синергетического эффекта; С важностью выявления как мотивов слияния, так и того, кто из участников вероятнее всего извлечет из него прибыль, а кто понесет убытки; С возникновением особых налоговых, правовых, кадровых и бухгалтерских проблем; С необходимостью учитывать, что не все слияния и поглощения осуществляются на добровольных началах. В случае враждебных поглощений издержки на реализацию этой сделки могут существенно превысить прогнозируемые.

В самом общем виде эффективность М&А может быть выражена формулой:

ЭM&A = ВыгодыM&A – ИздержкиM&A, где

ЭM&A – экономическая эффективность сделки слияния/поглощения;

ВыгодыM&A – преимущества, получаемые от интеграции предприятий в форме слияния/поглощения.

ИздержкиM&A – затраты, связанные с интегра- цией предприятий в форме слияния/поглощения. [30]

Интеграция оценивается положительно в том случае, когда выгоды от ее проведения (например, экономические, социальные, экологические) превосходят величину издержек, связанных с проведением М&А.

Существует множество моделей оценки эффективности сделок слияний и поглощений. Условно их можно поделить на два вида: Оценка синергии до слияния (перспективный); Оценка эффективности через некоторое время после сделки (ретроспективный).

Первый класс моделей направлен на прогнозирование будущих выгод от интеграции и относится, по сути, к оценке бизнеса. Оценка синергетического эффекта в данном случае довольно трудоемка и требует много времени и специфических знаний. Обычно эту процедуру проводят консалтинговые компании и инвестиционные банки для принятия решения компанией о приобретении другой фирмы. Второй класс моделей более прост для исследования, основан на определенных финансовых и операционных показателях и используется для оценки предприятия по прошествии некоторого времени после объединения.

Следует учитывать разнонаправленность двух видов оценки на практике: перспективная оценка используется для принятия решения о слиянии и хороша именно для этих целей, ретроспективная оценка пригодна для определения того, насколько удачно функционирует созданная в результате слияния структура.

Наиболее распространенными моделями первого типа являются доходные, сравнительные и затратные методы.

Согласно затратному методу, величина стоимости бизнеса компании равна стоимости его имущества без задолженности, хотя остаточная балансовая стоимость активов предприятия, как бы велика она не была, не учитывается в силу, например, зависимости от момента включения в баланс каждого отдельного актива и от выбранного предприятием метода амортизации.

Основной принцип затратных методов – принцип замещения, основан на определении стоимости активов (основных средств, нематериальных активов, финансовых вложений, дебиторской задолженности и товарно-материальных запасов и других активов). После переоценки активов и расходов будущих периодов, высчитывается собственный капитал. Это называется методом чистых активов. Также в группу затратных методов оценки входит метод ликвидационной стоимости, который используется, когда у компании нет дальнейших перспектив развития. Затратные методы являются наименее подходящими для оценки сделок M&A, так как они не учитывают синергетический эффект.

Сравнительный метод оценки основан на подсчете рыночных мультипликаторов для рассматриваемой компании и для отрасли в целом. Далее на основе их сравнения делают вывод о недооцененности или переоцененности, высчитывая потенциал компании. Использование данной методологии при моделировании кооперативной игры общего вида является затруднительным по ряду причин. Во-первых, для каждой отдельной отрасли значимым оказывается свой определенный набор мультипликаторов. Во-вторых, большинство мультипликаторов можно рассчитать только для компаний, акции которых свободно торгуются на бирже. В-третьих, мультипликаторы отдельных компаний просто должны быть выше или ниже средневзвешенных для отрасли в силу, например, специфических черт таких компаний.

Доходный подход к оценке бизнеса основан на сопоставлении будущих доходов инвестора с текущими затратами. Сопоставление доходов с затратами ведется с учетом факторов времени и риска. Динамика стоимости компании, определяемая доходным подходом, позволяет принимать правильные управленческие решения для менеджеров и собственников.

Для оценки предприятий по доходу применяют два метода: метод капитализации и метод дисконтирования дохода.

Метод капитализации используется в случае, если ожидается, что будущие чистые доходы или денежные потоки приблизительно будут равны текущим или темпы их роста будут умеренными и предсказуемыми. Причем доходы являются достаточно значительными положительными величинами, т.е. бизнес будет стабильно развиваться.

Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которых рассчитывается цена компании. Стоимость бизнеса будет вычисляться по следующей формуле:

Стоимость бизнеса = V = I / R, где

I – чистый доход; R – норма прибыли (дохода).

Метод дисконтированных денежных потоков. Наиболее широко применяется в рамках доходного подхода. Этот метод позволяет более реально оценить будущий потенциал предприятия. В качестве дисконтируемого дохода используется либо чистый доход, либо денежный поток. При этом денежный поток по годам определяется как баланс между притоком денежных средств (чистого дохода плюс амортизации) и их оттоком (прирост чистого оборотного капитала и капитальных вложений). Годовой чистый оборотный капитал определяется как разность между текущими активами и текущими пассивами.

Метод включает в себя несколько этапов: Расчет прогнозных показателей на ряд лет; Выбор нормы дисконтирования; Применение соответствующей нормы дисконтирования для дохода за каждый год; Определение текущей стоимости всех будущих поступлений; Выведение итогового результата путем прибавления к текущей стоимости будущих поступлений остаточной стоимости активов за вычетом обязательств.

Таблица 2

Преимущества и недостатки методов оценки эффективности при слияниях и поглощениях

|

Методы |

Преимущества |

Недостатки |

|

Метод стоимости чистых активов |

Простой в применении |

Не отражает потенциальные прибыли активов. Результаты оценки быстро становятся недействительными при высоких темпах инфляции. Оценка актива может не соответствовать его рыночной стоимости из-за учета износа |

|

Метод ликвидационной стоимости |

Определение цены предприятия и его активов при ускоренной ликвидации (в экстремальных условиях) |

Не отражает потенциальной прибыли. Не дает оптимальной рыночной оценки. |

|

Метод стоимости замещения |

Текущая рыночная оценка стоимости затрат на восстановление предприятия |

Не отражает потенциальной прибыли Не дает оценки нематериальных активов |

|

Метод восстановительной стоимости |

Учет стоимости нематериальных активов Текущая рыночная оценка стоимости затрат на восстановление предприятия |

Не отражает потенциальной прибыли. Не отражает максимальную полезность предприятия при условии применения современных достижений НТП |

|

Метод продаж |

Дает реальную рыночную оценку, исходя из информации, получаемой с рынка аналогичных компаний. Позволяет превентивно подготовить информационную базу реализации метода. Возможность привлечения аппарата математической статистики и компьютерного моделирования |

Очень трудоемкий. Невозможно использовать, если нет информации по сделкам купли-продажи фирм-аналогов или не развит рынок купли-продажи предприятий |

|

Метод мультипликаторов |

Хорошие результаты при оценке крупных акционерных обществ |

Спорный момент: достоверность результатов для оценки закрытых компаний |

|

Метод капитализации чистого дохода |

Учитывает будущий доход. Прост в расчетах. Возможность определения стоимости предприятия в зависимости от изменения ставки капитализации |

Возможны ошибки в прогнозах |

|

Метод дисконтирования денежного потока |

Позволяет более реально оценить будущий потенциал предприятия Универсальный метод Рассматривает конкретный период и динамику изменения доходов Рассматривает интересы и собственника и кредитора Позволяет проводить вариантные расчеты по развитию и реконструкции предприятия |

Возможны ошибки в прогнозах Возможны ошибки в выборе коэффициента дисконтирования |

В целях повышения эффективности сделки необходима детальная оценка целесообразности сделки. Ключевым фактором эффективности сделки является достоверная оценка инвестиционной стоимости приобретаемой компании, а так же влияние уплаты этой стоимости на параметры деятельности компании-покупателя. При определении последствий сделки необходим сценарный подход оценки развития компании и изменения ключевых показателей деятельности в условиях риска и неопределенности.

Выводы

Слияния и поглощения являются популярным инструментом реструктуризации компании. Слияния и поглощения – внешний способ стратегического развития компании. Обладают рядом преимуществ по сравнению с внутренними методами корпоративного развития. Приобретается заранее известный актив с определенным набором качеств и наличием времени, проведенного на рынке, а, значит, можно так или иначе просчитать дальнейший эффект.M&A являются достаточно рискованной стратегией в силу того, что невозможно наверняка просчитать будущий эффект, к тому же далеко не все сделки завершаются успешно. Несмотря на это, рынок живет и развивается. Мотивы можно подразделить на уровни: стратегические цели, корпоративные цели, цели функциональных областей. Основными мотивами тому являются, конечно же, эффект синергии, лидерство в отрасли, диверсификация бизнеса. В самом общем виде эффект от сделки оценивается положительно в том случае, когда выгоды от ее проведения превосходят величину издержек, связанных с проведением заключаемой сделки.

Рассмотрены классификации сделок M&A по различным критериям. Чаще всего в России применяют обобщенную классификацию зарубежных специалистов, так как российский опыт в этом вопросе очень невелик. Любую сделку можно описать с разных сторон, согласно выбранному критерию (по характеру интеграции, географическому положению, отношению участников к сделке, национальной принадлежности).

Глава 2 Слияния и поглощения на агропродовольственных рынках России

2.1 Особенности агропродовольственного рынка РФ

Россия – очень большая страна, которая включает в себя несколько климатических поясов, к тому же заселена она весьма неравномерно. Это влечет за собой совершенно разный уровень развития агрокомплекса относительно местоположения. В зависимости от абсолютных и относительных преимуществ субъектов федерации, разнятся меры по регулирующему воздействию, различна государственная поддержка. Принимаемые меры в отношение разных территорий позволят создать условия для устойчивого развития сельских территорий, ускорения темпов роста объемов сельскохозяйственного производства на основе повышения его конкурентоспособности.

Рассмотрим основные особенности аграрной отрасли России.

С точки зрения потенциала, сельское хозяйство в стране может быть конкурентоспособным, так как наблюдается: высокое качество сельскохозяйственных угодий; приемлемый уровень осадков и доступ к водным ресурсам; достаточно низкие цены на сельскохозяйственную землю; близость рынков потребления, морских портов; возможность для реализации масштабных проектов.

Сейчас на данную отрасль обращена большая доля внимания со стороны государства, политика импортозамещения сильно поспособствовала этому фактору. Много кредитов предоставляют Сбербанк и Россельхозбанк, чьими акционерами является государство, а также Росагролизинг.

Конечно, не всё так радужно и перспективно для развития сельского хозяйства, существуют факторы, которые тормозят развитие отрасли [25]: качество управления находится на достаточно низком уровне; система корпоративного управления, юридическая структура, система внутреннего контроля, консолидированная отчетность – пока еще не нашли своё отражение в АПК, как, например, в финансовой секторе; тенденция к повышению эффективности управления, внедрению современных технологий менеджмента и агропроизводства появилась лишь в последние годы; демографический потенциал сельских территорий постоянно снижается; высокий уровень безработицы и малоэффективная занятость сельского населения; низкие заработные платы (самые маленькие из всех отраслей); зависимость экономической устойчивости сельскохозяйственного от государственной поддержки. Например, в период неурожая многие предприятия были бы убыточными. Сельское хозяйство само по себе без государственных подпорок становится не способным приносить прибыль. Субсидии распределяются крайне неравномерно как по регионам, так и по отраслям и предприятиям. Отдельного внимания заслуживает уровень качества жизни сельского населения. Заметное снижение уровня здравоохранения, образования, культуры, социальной защиты, а также уровня решения вопросов жилищной сферы, инженерной и транспортной инфраструктуры, информационного обеспечения. [25]

Как было замечено ранее, тенденция к повышению самих технологий в агросекторе наметилась лишь недавно. Однако далеко не все предприятия могут себе позволить внедрять их. Выполнение серьезных разработок в сфере инноваций для подавляющего большинства агропромышленных предприятий весьма проблематично в силу отсутствия средств и квалифицированных кадров. Вследствие разделения труда существуют организации, занимающиеся генерированием, разработкой и распространением инноваций. Приобретение преимуществ в центрах инновационного развития регионального АПК, формирующихся в настоящее время, достигается за счет своевременного использования инноваций; инновационный процесс требует значительной по объему инвестиционной поддержки, которую подавляющее большинство агропромышленных предприятий позволить себе не может.

Агропромышленный комплекс России представляет собой многоотраслевую экономическую систему, которая складывается из ряда последовательных производственно-технологических стадий, включающих заготовку, закупку, транспортировку, хранение, переработку и доведение до потребителя произведенной продукции.

Следует подчеркнуть, что за последние годы в аграрном секторе экономики усилились процессы горизонтальной и вертикальной интеграции, создаются крупные интегрированные комплексы, кооперативные объединения малых форм агробизнеса. Они и несут основную нагрузку по производству сельскохозяйственной продукции. Например, большинство вертикально интегрированных частных агрохолдингов выросло из крупных перерабатывающих предприятий. Частные российские агрохолдинги имеют сложную не только горизонтальную структуру, но и глубокую вертикальную интеграцию и диверсифицированность. Несмотря на недостатки, за несколько лет агрохолдинги сумели превратиться в крупного игрока аграрной отрасли. [27]

Процесс укрупнения агропромышленного производства путем развития агропромышленных компаний наблюдается с конца 90-х гг. Это связано с переходом к рыночной экономике, так как появилась необходимость создания в сельском хозяйстве условий для создания предпринимательской деятельности. Начались интенсивные интеграционные процессы, ведь одним из путей развития сельского хозяйства страны стало укрупнение производства сельхоз продукции и создание агрохолдингов. Производители мяса птицы, свинины и молока начинают создавать конкурентоспособные объединения, в которых технологические процессы осуществляются по системе полного замкнутого цикла: от производства кормов до переработки сырья и реализации готовой продукции.

Особенности агрохолдинговых структур: Замкнутый цикл производства конкретных продуктов. Экономия на масштабах производства или на производственных затратах. Использование новейших технологий. В структуре функционирует система предприятий и организаций, специализирующихся на отдельных стадиях производства конечной продукции. Преимущества в кредитной среде и в области страхования. Экономия на транзакционных издержках. Наличие управляющей компании, накладывающей жесткие ограничения на деятельность участников. Инвестор определяет финансовые потоки, производственную программу, стратегию развития. Возможность преодолеть локальный монополизм и вытеснить из оборота излишних посредников. Усиливается контроль над эффективным использованием производственного потенциала, за трудовой и технологической дисциплиной.

Исходя из вышенаписанного, можно заключить, что в современной России, где агрохолдинги и стали основой развития сельского хозяйства после распада СССР, трудно представить, что что-то может снизить их значимость. Быть агрохолдингом, где у тебя есть всё, включая не только цепочку производства-поставки, но и прочие селекционные комплексы и тому подобные подразделения, намного выгоднее, к тому же есть возможность обладать и управлять значительными финансовыми средствами – это возможность, которую далеко не все малые и средние предприятия могут себе позволить.

Если посмотреть, что происходит в аграрном секторе за последние пару-тройку лет, то можно увидеть, что в целом активность на рынке слияний и поглощений снижается вслед за экономическим спадом. Однако, активность в АПК значительная, несмотря на то, что в ней нет крупных сделок, на этот рынок выходят средние компании, которые поглощают небольших региональных участников.

Активность сделок M&A в сегменте сельского хозяйства обеспечивают финансовые инвесторы, которые ищут возможности для вложения средств в растущий рынок по разумной цене. Рынок продовольствия, конечно же, сейчас растет и развивается, однако, цены на нем всё еще не столь существенны. Развитый конкурентоспособный сельскохозяйственный сектор является залогом продовольственной безопасности существования страны.

Чаще всего, именно агрохолдинговые структуры прибегают к M&A. Это происходит потому, что именно они имеют финансовые возможности для совершения сделок. Также столь не доступные технологии, от которых в сельском хозяйстве зависит немало, тоже приобретают (или развивают свои) холдинги.

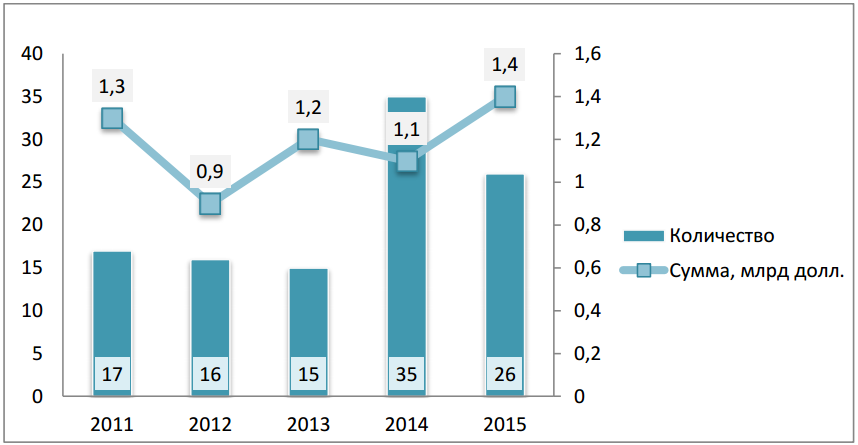

Общая динамика на рынке M&A была представлена ранее, но из рисунка 9 можно заметить, что в сельском хозяйстве намечается несколько другая тенденция.

В 2012 году крупнейшей стала сделка по покупке Группой «Сумма» 50% акций ОАО «Объединенная зерновая компания» у правительства РФ за 186 млн долл. В этом же году ОАО «Группа «Чеpкизово», выступая в качестве стратегического инвестора, за 138 млн долл. США купила ООО «Воронежмясопром».

Крупнейшей сделкой в секторе потребительских рынков и розничной торговли в 2012 году стала сделка в рамках стратегического сотрудничества SABMiller и Anadolu Efes, в ходе которой компания SABMiller уступила Anadolu Efes свои доли участия в российских и украинских компаниях в обмен на 24% акций последней. Цель сделки заключалась в укреплении позиций Efes в регионах и в развитии за счет этого международных брендов SABMiller. Учитывая попытки в высшей степени консолидированного рынка снизить отрицательное влияние жесткой конкуренции на прибыль и справиться с последствиями снижения объемов продаж.

Рисунок 1. Сумма и количество сделок в сельском хозяйстве за 2011-2015 гг.

В 2013 году российские компании, занятые в сфере рыболовства и производства рыбопродукции, заключили три крупнейшие сделки, чтобы консолидировать активы на внутреннем рынке и расширить деятельность на зарубежных рынках. Основной целью сделок в остальных сегментах сельского хозяйства были вертикальная интеграция и консолидация крупнейшими игроками земельных банков.

2014 год для аграрного сектора страны является переломным. Как было замечено ранее, в этот год резко снизилась активность на рынке M&A в денежном эквиваленте, а также упал приток иностранных инвестиций. Однако, как видно из графика, ситуация в сельском хозяйстве в этот год определенно улучшилась. Это не удивительно, ведь ограничения на импорт продовольствия из стран Запада в 2014 г. открыли новые возможности для российских сельскохозяйственных компаний.

Для 2015 года характерно снижение общего количества сделок, но подъем стоимости. Прежде всего это связано с двумя крупными сделками. Самой затратной стало приобретение тайской группой Charoen Pokphand Foods (CPF) двух птицефабрик «Войсковицы» и «Северная» у голландской Agro Invest Brinky. Сумма покупки составила 544 млн долл. Вторым крупным объектом сделки стала «Группа «Разгуляй», которую приобрела «Группа «Русагро», выкупив 20% акций у «Внешэкономбанка». КМПГ оценил эту сделку в 516 млн долл.

2.2 Осуществление слияний и поглощений российскими агрохолдингами

В предыдущей главе уже были рассмотрены особенности агрохолдингов. Но также стоит отметить, что их высокая значимость связана еще и с тем, что в нашей стране нет эффективно развитой инфраструктуры (ни транспортной, ни сервисной), и малому и среднему производителю продовольствия становится трудно взаимодействовать с другими звеньями цепи. Именно поэтому в России большее распространение получили агрохолдинги, которые подстраивают всю эту инфраструктуру под себя без посредников.

Рассмотрим крупные агрохолдинги России и их действия на рынке слияний и поглощений.

Группа «Черкизово» – вертикально интегрированная и диверсифицированная компания, соединившая в себе все звенья аграрной цепочки. «Черкизово» – крупнейший в России производитель мясной продукции, выпускающий ежегодно более полумиллиона тонн высококачественного мяса птицы, свинины, колбасных изделий, а также около полутора миллионов тонн комбикормов. Это компания, которая инвестировала в агропромышленный сектор страны более миллиарда долларов, создав более двадцати тысяч рабочих мест. Первая в стране открытая агрокомпания, акции которой обращаются на Московской и Лондонской фондовых биржах.

Стратегия компании предусматривает как органический рост, то есть инвестиции в новые проекты и создание с нуля современных агропромышленных комплексов, так и необходимую консолидацию рынка мясных продуктов. Группа «Черкизово» за последнее десятилетие приобрела и интегрировала в свою структуру предприятия различных направлений: 3 птицеводческих компании, мясоперерабатывающие комбинаты в Калининградской и Липецкой областях, свиноводческие комплексы и селекционно-генетический центр свиноводства в Центральном Федеральном Округе, а также пахотные земли.

Приобретение такого рода активов является следствием долгосрочной инвестиционной стратегии группы с целью сделать данные компании еще более сильными, а также укрепить свои позиции на продовольственном рынке.

В 2012 году группа «Черкизово» приобрела ряд сельскохозяйственных активов «Воронежмясопрома» в Центрально-Черноземном регионе. В эти активы входит селекционно-генетический свинокомплекс в Воронежской области. Производственные мощности комплекса включают хрячник, репродуктор на 2,4 тыс. свиноматок, площадку по доращиванию на 10 тыс. голов единовременного содержания и площадку откорма на 6,7 тыс. голов единовременного содержания.

Группа также приобретает около 30 тыс. гектаров земли сельскохозяйственного назначения в Воронежской области, из которых около 25 тыс. гектаров находятся в активном сельскохозяйственном обороте. Кроме того, компания покупает элеваторы в Воронежской области (рассчитан на хранение 150 тыс. тонн) и Пензенской области (60 тыс. тонн с перспективой увеличения до 90 тыс. тонн).

За покупку данных активов «Черкизово» уплатило 4,46 млрд. рублей, куда входит и долг «Воронежмясопрома» стоимостью 2,8 млрд. рублей. Расчеты за долги произведены денежными средствами компании и акциями группы.

За счет покупки земель сельхозназначения «Черкизово» получает возможность обеспечивать себя зерном в рамках стратегии вертикальной интеграции. Также они могут использоваться для постройки новых животноводческих комплексов. Наличие собственных элеваторов, рассчитанных на единовременное хранение значительных запасов зерна, обеспечит Группе «Черкизово» более гибкий подход к закупкам и страховку на случай неблагоприятной ситуации на зерновом рынке.

Собственный селекционно-генетического комплекс способствует устойчивому росту сегмента свиноводства группы, что видно, спустя три года после покупки данных активов.

В 2014 году Группа «Черкизово» приобрела крупного производителя мяса птицы «Лиско-Бройлер». Приобретение этой компании дало «Черкизово» доступ к рынкам южной части нашей страны и в целом увеличение масштабов бизнеса. Помимо явного стратегического преимущества у предприятия открывается еще и синергетический эффект.

Генеральный директор компании Сергей Михайлов делает акцент на том, что покупка актива с высокими показателями производственной эффективности обойдется ниже стоимости строительства аналогичного объекта. [35]

Как отмечалось выше, такого рода приобретения, или в нашем случае поглощения (так как купленные предприятия пошли в структуру головной организации) компаний проводятся с целью укреплений своих высоких позиций в отрасли сельского хозяйства страны.

Компания «Лиско-Бройлер» являлась крупнейшим производителем мяса птицы в Воронежской области и одним из лидеров на рынках ЦФО и ЮФО. Производственная мощность «Лиско-Бройлер» – около 95 тыс. тонн в живом весе в год. Производственные активы компании, которые благодаря сделке вошли в состав Группы «Черкизово», включают в себя семь птицеводческих площадок, комплекс убоя и переработки на 9 тыс. голов в час, четыре площадки родительского стада с комплексом убоя и переработки на 4 тыс. голов в час, две площадки ремонтного молодняка, инкубаторий мощностью 80 млн яиц в год, комбикормовый завод мощностью 40 тонн в час, элеватор на 100 тыс. тонн единовременного хранения, две площадки утилизации (в том числе завод по переработке в мясокостную муку и утильзавод). Стоит отметить, что производственные площадки построены в соответствии с современными стандартами и отличаются высокой степенью эффективности.

При совершении сделки бизнес «Лиско-Бройлер» был оценен в сумму около 5 млрд рублей, включая долг. В рамках сделки Группа «Черкизово» приняла на себя долговые обязательства «Лиско-Бройлера». Приобретение финансировалось за счет собственных средств компании.

По оценке прогнозных показателей сделка по приобретению «Лиско-бройлер» была оценена с меньшей прибылью, но повышение цен на рынке птицы, благодаря которому прибыль компании оказалась выше прогнозной, сделав приобретение еще более выгодным. По экспертной оценке, цена приобретения ниже стоимости строительства аналогичного производственного объекта с нуля.

Приобретение «Лиско-Бройлер» заметно увеличило масштабы бизнеса Группы «Черкизово». Производственные мощности компании по птицеводству достигли знакового показателя в 500 тыс. тонн в год в живом весе, а доля рынка выросла. Благодаря сделке для Группы «Черкизово» улучшается доступ к рынкам южной части страны. Также сделка имеет существенный синергетический эффект, который стал заметен уже в первый год интеграции. Предприятия «Лиско-Бройлер» находятся в Воронежской области, в которой расположены сельскохозяйственные земли Группы «Черкизово»: это дает возможность построения вертикально интегрированной цепочки. Система дистрибуции, которую создала Группа «Черкизово», позволит улучшить представленность продукции «Лиско-Бройлер» на полках и сократить затраты на логистику.

«Юг Руси» – ведущий в стране производитель широкого ассортимента брендированной пищевой продукции бакалейного ряда. Система дистрибуции ГК «Юг Руси» является одной из наиболее развитых в стране и включает около 400 партнеров, являющихся наиболее динамичными торговыми компаниями в своих регионах. Основное направление деятельности холдинга – производство растительного масла.

«Юг Руси» является не только национальным лидером в производстве масложировой продукции, но и крупнейшим в России экспортером бутилированного растительного масла, шрота, топливных пеллет из лузги. Также входит в число крупнейших отечественных экспортеров зерна.

В 2011 холдинг «Юг Руси» закрыл сделку по приобретению российских активов WJ Group, в том числе Валуйского и Чернянского заводов растительных масел в Белгородской области. Новый собственник сменил топ-менеджмент предприятий и уже начал поставку сырья. Активы WJ Group были оценены аналитиками в 40 млн. долларов.

По мнению экспертов, для «Юга Руси» эта покупка могла быть отчасти вынужденным шагом, чтобы не допустить появления на рынке новых конкурентоспособных игроков. [38, 42]

В 2014 году стало известно, что группа компаний «Юг Руси» приобрела маслоэкстракционный завод за рубежом в г. Актобе у одного из лидеров ближневосточного рынка саудовского холдинга Savola Group. Аналитики оценили актив в 30-35 млн долларов. [40,41]

Из всех заводов, имеющихся в арсенале «Юга Руси» вновь приобретенный является самым маломощны (225 тонн/сутки). Но в этом случае ставка сделана не на мощность, а на выход компании на рынок средней Азии. Хотя с другой стороны, завод в Актобе, может подходить для переработки малотоннажных партий таких культур, как лен, рыжик и горчица. То есть, акцент делается уже не на подсолнечнике, а на иных эфиромасличных.

Таблица 3

Сводная характеристика слияний и поглощений российских агрохолдингов

|

Параметры |

Черкизово |

Юг Руси |

|

Стратегия |

Органический рост и создание новых производств, консолидация активов |

Сильные и диверсифицированные потребительские бренды, высокоразвитая национальная сеть дистрибьюции, современное производство и многоступенчатый контроль качества |

|

Мотив |

Лидерство, Университет, приобретение активов с технологиями, экономия средств |

Усиление лидирующей позиции в отрасли. Выход на новый рынок. |

|

Вид |

Горизонтальные интеграции с элементами вертикальной диверсификации |

Горизонтальные интеграции |

|

Финансирование |

Собственные средства |

Собственные средства |

|

Эффективность |

Реализация стратегии через слияния и поглощения быстрее и дешевле, укрепление позиций на рынке, диверсификация |

Расширение мощностей, увеличение количества брендов, наращивание доли на рынке |

Исходя из примеров, рассмотренных выше, можно сделать вывод, что синергетические мотивы для российский аграрных предприятий достаточно высоки. В частности, агропромышленные компании могут использовать простаивающие мощности партнера, оптимизировать количество специализированной техники, продав ее излишки. Продаже или сдаче в аренду можно подвергнуть и освободившиеся помещения.

Если сделка носила горизонтальный характер, то синергию можно найти в сокращении дублирующих функций. А в случае вертикальной интеграции – Университет образуется вследствие выстраивания более полной производственной цепочки и экономии на так называемых «транзакционных» издержках.

Выводы

Агропродовольственный рынок России достаточно специфичен, так как сельхозугодия различны в зависимости от местонахождения. Но в целом потенциал Российской Федерации большой. Конечно, имеется немало проблем в развитии аграрного сектора, но государство как может решает эту задачу. Одной из самых важных особенностей является то, что Россия потенциально может производить много продовольствия высокого качества, однако неэффективное управление в этой отрасли приводит к тому, что потенциал остается лишь потенциалом. Зарплаты маленькие, уровень и качество жизни сельского населения находится на самом низком уровне.

Агрохолдинги, которые производят большую часть всего продовольствия страны являются основными игроками на рынке M&A в отрасли сельского хозяйства, продовольствия и розничной торговли.

Группа компаний «Черкизово» развивает стратегию «от поля до прилавка», то есть полный цикл от производства сырья до появления продукции на полках в магазинах.

В рамках этой стратегии компания, занимавшаяся переработкой мяса, выкупила и площади для производства комбикормов, и селекционно-генетический комплекс, что способствует увеличению независимости компании на рынке. Диверсификация производства позволяет подстраиваться под колебания экономической среды, в определенные года какое-либо из производств приносит больший доход, не всегда это какой-то один сегмент.

Если говорить об эффективности, то ГК «Черкизово» с каждым годом лишь улучшает свои позиции и выходит со своей продукции всё глубже в Россию, не ограничиваясь лишь центральной и южной частями страны, где находится всё их основное производство. А это в свою очередь говорит о том, что принятая стратегия работает, и сделки M&A приносят свои плоды и окупаются.

Бренды компании «Юга Руси» знает, наверное, каждый россиянин, что говорит о высокой доле рынка компании на территории страны, и, в определенной степени о качестве товара, ведь не зря за чуть более десятилетнюю история количество брендов разной ценовой категории только увеличивается. Покупка данной компанией других активов в данном случае явлется защитой от конкурентов, чтобы укрепить лидерские позиции в отрасли маслоэфирного производства, возможность ориентировать производство не только на один вид семени (подсолнечник), но и на менее востребованные, а также возможность выхода на новые рынки, где было ранее выкупленное предприятие.

ЗАКЛЮЧЕНИЕ

Слияния и поглощения являются популярным инструментом реструктуризации компании. Слияния и поглощения – внешний способ стратегического развития компании. Обладают рядом преимуществ по сравнению с внутренними методами корпоративного развития. Приобретается заранее известный актив с определенным набором качеств и наличием времени, проведенного на рынке, а, значит, можно так или иначе просчитать дальнейший эффект.

M&A являются достаточно рискованной стратегией в силу того, что невозможно наверняка просчитать будущий эффект, к тому же далеко не все сделки завершаются успешно. Несмотря на это, рынок живет и развивается. Мотивы можно подразделить на уровни: стратегические цели, корпоративные цели, цели функциональных областей. Основными мотивами тому являются, конечно же, эффект синергии, лидерство в отрасли, диверсификация бизнеса. В самом общем виде эффект от сделки оценивается положительно в том случае, когда выгоды от ее проведения превосходят величину издержек, связанных с проведением заключаемой сделки.