Влияние слияний компаний на концентрацию в отрасли (по выбору)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день на мировом рынке слияний и поглощений наблюдается существенный рост количества и объема проводимых сделок. Меняется структура рынка, проводятся все больше и больше интернациональных сделок, усиливаются интеграционные процессы. Для участников рынка цели проведения сделок являются довольно очевидными – это более удобный выход на новые рынки, достижение производственной синергии, увеличение стоимости собственного капитала.

Мировой рынок слияний и поглощений за последние 15 лет пережил два бума, в которых показатели количества и объема сделок достигали рекордных значений. Например, с 1999 по 2000 годы объем сделок на рынке слияний и поглощений достиг 4 триллионов долларов, а количество сделок составило около 40 тысяч. В 2007 году объем сделок достиг уже 4,8 триллионов долларов, а количество – превысило 48 тысяч[1]. Для сравнения в 2016 году объем рынка слияний и поглощений составил 3,6 триллиона долларов, а число сделок составило 44 688[2].

Для того чтобы понять динамику количества и объёма сделок ниже приведена количественная структура российского рынка M&A сделок в нефтегазовой отрасли в период с 2010 по 2016 гг.

После этих бумов тема слияний и поглощений стала особенно популярной в научной среде и породила массу исследований. Но, несмотря на то, что было проведено и опубликовано достаточно много работ данная тема остается актуальной по следующим причинам. Во-первых, несмотря на то, что большинство исследований утверждают об отрицательной доходности для компаний-покупателей и размыванию акционерного капитала, активность на рынке слияний и поглощений продолжает увеличиваться, в чем наблюдается явное противоречие. Во-вторых, большинство работ, как правило, направлены на изучение сделок слияний и поглощений в банковской и финансовой сферах. Ситуация в нефтегазовом секторе требует дальнейшего изучения.

Принимая во внимание все вышесказанное, в настоящей работе были поставлены следующие задачи:

- Проанализировать текущую ситуацию на рынке слияний и поглощений в нефтегазовой отрасли

- Выявить специфику и особенности российского рынка слияний и поглощений

- Сформулировать гипотезы, на основании исследований других авторов

- Проверить гипотезы, используя статистические методы

- Сравнить модели расчета накопленной избыточной доходности

Целью данной работы является анализ и проверка определенных тенденций и особенностей при проведении сделок слияний и поглощений в нефтегазовой отрасли.

Работа разбита на три главы. В первой главе происходит разбор теоретических основ сделок слияний и поглощений, приводится классификации мотивов сделок и описание методов исследования эффективности сделок. Во второй главе дается общая характеристика отрасли M&A, в частности описание российского рынка. Также в данной главе приводится описание методологии исследования, анализ работ других авторов, формулирование гипотез и описание исследуемой выборки. В третьей главе проводится анализ результатов, полученных при проведении статистических тестов, формулируются выводы по результатам проверки гипотез и анализа моделей.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

1.1 Основы движения рыночных котировок, вызванных объявлениями об M&A сделках

Данная глава посвящена обзору мотивов сделок слияний и поглощений. Прежде всего, необходимо разобраться в том, почему происходят сделки M&A, то есть исследовать их причины. Изучение причин, влияющих на принятие решения о сделке, позволит более глубоко понимать происходящие реакции фондового рынка на то или иное событие.

Основной причиной сделки служит желание компаний-покупателей и компаний-продавцов получить определенные выгоды от сделки. После слияния акционеры компании-поглотителя стараются повысить ликвидность своих активов, а также по возможности диверсифицировать портфели. Так как компании-покупатели предлагают достаточно выгодные условия сделок, компании-цели соглашаются на сделки. Одной из наиболее распространенных причин, почему компании-продавцы делают такие выгодные предложения, является ожидание увеличения объема будущих денежных потоков[3].

В научной литературе выделяется два вида слияний: синергетические и дисциплинарные. Целью дисциплинарных слияний является смещение неэффективно работающего менеджмента компании. В основе синергетических слияний лежит мотив получения синергетического эффекта от слияния в будущем. Данные эффект может выражаться по-разному: увеличением рыночной доли, оптимизацией бизнес-процессов, появлением новых более эффективных каналов продаж, сокращением издержек и т.д. В своем исследовании Shleifer, Vishny и Morck отмечают, что враждебные сделки, как правило, являются дисциплинарными, а среди дружественных чаще встречаются синергетические[4].

Враждебными сделками называются сделки, в которых менеджмент компании-выступает против слияния, и в итоге сделка происходит не смотря на их несогласие.

Стоит также отметить, что метод финансирования сделки оказывает существенное влияние на эффект, который она произведет. При прямых денежных расчетах по сделке котировки акций компании-поглотителя, как правило, не сильно изменяются после объявления о сделке. Данный метод финансирования используется менеджерами, если они считают, что акции их компании оценены рынком справедливо. Если же акции компании считаются недооцененными, на практике более предпочтительным является финансирование методом выпуска новых акций. В этом случае доходность акций компании-поглотителя будет демонстрировать отрицательную избыточную доходность. В период до и после объявления о сделке согласно промежуточным результатам уровень избыточной доходности акций компании-поглотителя является незначимым. В таком случае участники рынка не демонстрируют единой определенной реакции на сообщение о сделке M&A, так как не получают сигнала. Что касается котировок акций компаний-целей, то в данном случае существенное влияние имеет связь с премией по сделке. В данном исследовании производится попытка подтвердить, что объявление о сделке действительно дает определенный импульс торговой активности, вследствие чего меняется цена акции и формируется сверхдоходность.

1.2 Классификация мотивов M&A сделок

На сегодняшний день имеется достаточное количество исследований, изучающих мотивы сделок слияний и поглощений. Часть таких исследований анализирует ситуации, когда сразу несколько компаний оспаривают право на слияние. В качестве примера можно привести работу авторов Mazzeo и Jennings 1993 года.

Стоит также отметить, что тип компании-покупателя вызывает меньший интерес, и исследований на данную тему существенно меньше. В качестве примера подобных работ можно вспомнить работы Nain и Li 2008 года, а также Sinelnikov и Bugeja 2012 года.

Среди российских исследований наибольший интерес вызывают работы Рубинштейна, Чумаченко, Чувствиной и Чирковой. Авторы рассматривали сделки слияния и поглощения в качестве самостоятельного конкурирующего элемента, а также со стороны регулятора антимонопольной политики.

Хотелось бы также упомянуть работы Партина и Хусаинова. Партин исследует гипотезу о том, что тип поглощающей компании имеет существенное влияние на цену сделки. Хусаинов же исследует эффективность сделок M&A в целом.

Практически все имеющиеся на данный момент классификации мотивов сделок слияний и поглощений имеют очень много общего. Например, в подавляющем большинстве из них такой мотив как получение синергетического эффекта является ключевым при принятии решения о сделке.

При анализе целесообразности сделки M&A, а также для оценки стоимости компании, тема мотивов сделки является одной из основополагающих, так как еще на стадии формулирования основного мотива ставится вопрос о целесообразности осуществления сделки. Однако стоит отметить, что в научной литературе и реальной практике существует такое понятие как сомнительные мотивы сделок. Под данным термином подразумеваются мотивы сделок, осуществление которых не ведет к какой-либо выгоде для заинтересованных сторон. В заключение отметим, что именно определение подхода к исследованию определяет тип используемой классификации.

1.3 Основные методы исследования эффективности сделок M&A

В исследовании Asquith и Kim[5] выделяются следующие три подхода к анализу эффективности сделок слияний и поглощений:

- Изучение доходности акций, так называемый, анализ событий

- Анализ бухгалтерской отчетности

- Изучение отдельных кейсов, опрос менеджеров

Предлагаю проанализировать каждый из подходов чуть подробнее, так как выбор метода определяет дальнейший ход исследования.

Хусаинов и Партин в своих работах приводят подробный анализ данных подходов. Приведем описание на основе их исследований.

Начнем с первого подхода: изучение доходности акций (анализ событий или event study). В основе данного подхода лежит анализ доходности акций компании до и после даты объявления о сделке. Расчет доходности производится как отношение изменения рыночных котировок акций и дивидендов, которые были выплачены в данный период, к предыдущему периоду. Доходность, которая будет превышать нормальную для данной акции доходность (способы расчета нормальной доходности будут описаны далее), является аномальной или избыточной[6].

В качестве преимущества данного подхода можно отметить оценку эффекта от сделки непосредственно для акционеров компании. Также в данном случае оцениваются будущие денежные потоки. Недостаток же данного подхода заключается в том, что он является приемлемым только для публичных компаний, что, в частности, сказалось на объеме выборки данного исследования.

Перейдем к описанию подхода на основе анализа бухгалтерской отчетности. Согласно Хусаинову в данном методе можно использовать более широкий объем выборки, так как метод позволяет рассматривать также и непубличные компании[7]. Суть данного подхода в изучении финансовой отчетности компании до сделки и после. На основе анализа изменений основных финансовых показателей формулируются выводы об эффективности и целесообразности сделки.

Как было отмечено выше, основным преимуществом данного подхода является возможность оценки эффективности, в том числе и непубличных компаний, что существенно увеличивает объем выборки.

Основным недостатком служит искажение анализируемых данных. Как известно, существуют легальные способы завысить некоторые ключевые финансовые показатели, что повлияет на достоверность анализа. Кроме того, искажение может произойти вследствие применения различных методик отчетности: одна компания может применять РСБУ, а другая МСФО.

Метод опроса менеджеров (изучения отдельных кейсов) предполагает анализ отдельных сделок путем опроса менеджмента компаний. Целью опроса является анализ мнений по поводу приобретенной вследствие проведенной сделки добавленной стоимости.

Сильная сторона данного метода заключается в том, что анализируется внутренняя информации компании, информация, которой нет в общественном доступе. В качестве основного недостатка выделяют субъективность оценок опрашиваемого менеджмента и искажение информации лицами, преследующими частные интересы в процессе проведения сделки[8].

ГЛАВА 2. ВЛИЯНИЕ ОБЪЯВЛЕНИЯ О СДЕЛКЕ M&A НА ЦЕНУ ТОРГУЕМЫХ ЦЕННЫХ БУМАГ

2.1 Характеристика рынка слияний и поглощений

Современный рынок слияний и поглощений сформировался в результате причин, возникающих не линейно, но скорее волнообразно. Основной причиной образования крупных компаний, занимающих значительную долю сегодня, стало снижение цен на углеводороды в конце девяностых годов. Такие компании стали называть «супермейджорами». В частности, можно отметить слияние таких компаний как «Exxon» и «Mobil», «Chevron» и «Amoco», «Total» и «PetroFina».

Вскоре, на фоне восстановления нефтяных котировок, на первый план вышел новый фактор для слияний и поглощений – сокращение издержек. В качестве примеров можно вспомнить слияние компаний «Texaco» и «Chevron», или компаний «Phillips» и «Conoco».

Затем наступило время увеличения доли добычи из нетрадиционных источников, так называемая «сланцевая революция». В этот период крупнейшие нефтяные компании активно поглощали своих более мелких конкурентов, обладавших новыми технологиями добычи на сланцевых месторождениях. В качестве примеров можно привести поглощение в 2006 году компанией «Conoco Phillips» компании «Burlington Resources» или приобретение гигантом «ExxonMobil» компании «XTO Energy».

В 2015 году ряд факторов, таких как, неопределенность на финансовых рынках, падение нефтяных и газовых котировок, сыграли значительную роль для дальнейшего развития рынка слияний и поглощений. Сильное колебание нефтяных котировок было вызвано, прежде всего, замедлением темпов роста экономики Китая, снятием санкций с Ирана, увеличением доли добычи энергии из нетрадиционных источников, а также опасений относительно общего падения спроса не энергетические ресурсы. Все это кардинально изменило представления участников нефтегазового рынка об отрасли в целом: если раньше все исходили из предпосылки о том, что ресурсы ограничены, то в настоящий момент участники столкнулись с избытком нефтяных и газовых ресурсов.

Общая стоимость мирового нефтегазового рынка сократилась на 17% относительно 2014 года (приблизительно на 380 миллиардов долларов). В то время как количество сделок слияний и поглощений сократилось на треть (33% относительно 2014 года).

Рисунок 1. Динамика количества и объема сделок слияний и поглощений в нефтегазовом секторе[9]

Подобная статистика наблюдалась во всех секторах нефтегазовой отрасли. Так в сфере нефтегазовых услуг количество сделок сократилось на 40%, а их стоимость на 63%, в разведке и добыче на 38% и на 19% в количественном и стоимостном выражениях соответственно. Кроме того, начиная с 2014 года, снижается стоимость сделок национальных компаний, которая в 2015 году достигла 6,1 миллиарда долларов по сравнению с 21 миллиардом годом ранее.

По данным компании Ernst&Young нефтяные компании с азиатских рынков должны были воспользоваться ситуацией низкой цены на нефть и потерявших в стоимости активов, и прокалибровать свой портфель в сторону расширения, так как он мог бы существенно вырасти во время восстановительного периода. Однако они этого не сделали, сфокусировавшись на текущей стоимости портфелей.

Рисунок 2. Динамика сделок слияний и поглощений, проводимых китайскими и азиатскими национальными компаниями[10]

Что же касается основных особенностей на нефтегазовом рынке в 2015-2016 годах, то можно выделить следующее. Компании продолжают оптимизировать свои портфели активов. В частности, компании сегмента геологоразведки и добычи все активнее стараются оптимизировать затраты путем ужесточения контроля над капиталовложениями, а также увеличению операционной эффективности и росту прибыли.

Для компаний сектора нефтегазовых услуг и производителей оборудования возникла тенденция вертикальной интеграции. Данным компаниям очень выгодно интегрировать в свою производственную структуру компании, которые являются ключевыми звеньями при создании стоимости.

Еще одной особенностью вследствие снижения стоимости активов стали мегасделки. Такие сделки могут себе позволить компании-гиганты с большой долей денежных средств на счетах. Консолидация, продолжающаяся с 2014 года, все еще не окончена. Также стоит отметить, что появившиеся в ходе данного процесса компании могут быть вынуждены в дальнейшем продать свой бизнес вследствие более жесткой политики проводимой регулирующими органами.

Также возможностями, предоставляемыми недооцененной стоимостью многих активов и текущей конъюнктурой на рынке пользуются различные финансовые организации, такие как фонды прямых инвестиций, инфраструктурные фонды, а также фонды, инвестирующие в проблемные активы.

В каждой стране рынок слияний и поглощений имеет свои особенности, обусловленные различными факторами, такими как специфика законодательной базы, общая развитость и диверсификация рынка и другие. Что же касается российского рынка слияний и поглощений, то ключевым фактором, определяющим его специфику, является то, что он намного моложе рынка развитых стран. На данный момент можно выделить ряд следующих черт российского рынка: последствия падения нефтяных котировок, общий экономический спад, а также затрудненный доступ к получению финансирования и высокий уровень консолидации. Последние два фактора сыграли ключевую роль в падении общего объема сделок слияний и поглощений – на 37%, чем в 2015 году. Данный объем является самым низким за последние 10 лет (36,1 миллиардов долларов)[11]

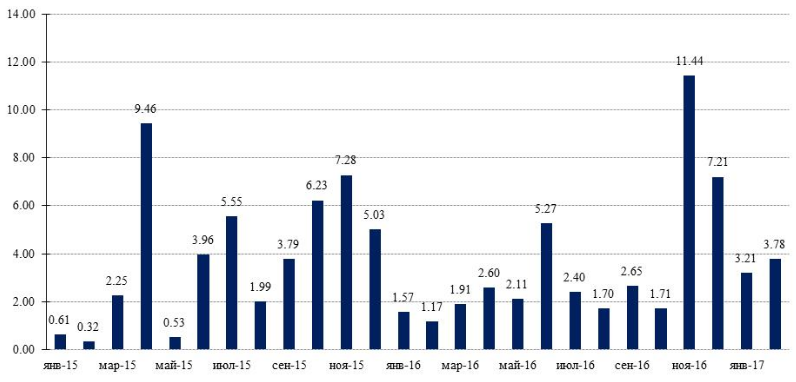

Рисунок 3. Динамика российского рынка слияний и поглощений по количеству и стоимости сделок[12]

Вплоть до 2012 года на российском рынке слияний и поглощений показатели количества и стоимости сделок постоянно росли. Однако в 2012 году, достигнув максимума, показатель стоимости сделок начал снижаться. Данное изменение тенденции возникло вследствие сложившегося экономического кризиса, принятия санкций в отношении российских компаний и, следовательно, ограничением в доступе к капиталу, необходимому для проведения сделок. Не исключено, что на фоне восстановления российской экономики показатель стоимости сделок снова начнет расти. Подобные тенденции можно наблюдать уже сейчас. Так по результатам января и февраля 2017 года суммарная стоимость проведенных сделок составила 7 миллиардов долларов, что почти в 2,5 раза больше, чем за тот же период предыдущего года.[13]

Таким образом, на данный момент ситуация на российском рынке существенно отличается от того, что происходит в мире. Так на мировом рынке общая сумма сделок слияний и поглощений возросла почти на треть (до 4,3 триллионов долларов), при том, что общее количество сделок снизилось всего на 3%.

Доля России в мире по объему сделок слияний и поглощений снизилась с 4,3% (доля, которая держалась практически все последнее десятилетие) до 1,3% сегодня. Российский рынок слияний и поглощений является вторым по объему сделок среди рынков стран БРИКС, но даже это выглядит довольно несущественно на фоне, например, быстрорастущих китайских компаний, которые провели сделки на 491,4 миллиарда долларов.

Во второй половине 2016 года рынок слияний и поглощений в России вновь начал замедляться, несмотря на достаточно высокую активность в первой половине года.

Рисунок 4. Динамика сделок на российском рынке слияний и поглощений в 2015-2017 гг.[14]

2.2 Особенности и проблемы российского рынка слияний и поглощений

В нефтегазовой отрасли рынок сделок слияний и поглощений в 2016 году сократился в три раза в сравнении с первой половиной 2015 года. Общая стоимость всех сделок составила немного больше, чем 200 миллионов долларов. Данный уровень является самым низким с 2008 года. Основным фактором такого резкого падения послужил обвал нефтяных котировок.

Анализируя российский рынок слияний и поглощений можно выделить следующие его особенности.

Происходит увеличение активов, находящихся под контролем государственных органов. В данном случае государство выполняет регулирующие функции, а также само непосредственно участвует в сделках слияний и поглощений. Кроме того, дефицит государственного бюджета привел к тому, что может произойти приватизация собственности государства. В частности, есть план по снижению доли до 50% компании «РОСНЕФТЕГАЗ» в акционерном капитале компании «Роснефть».

Еще одна особенность заключается в том, что в качестве основной причины совершения сделок слияний и поглощений является реструктуризация бизнеса, как правило, путем распродажи неприбыльных или непрофильных активов естественных монополий и государственных компании. Это напрямую связано с тенденцией приватизации государственных активов. По данным Федеральной Антимонопольной Службы компания «Россети» реализовали активов на более, чем 500 миллионов рублей, компания «Ростелеком» на 6 миллиардов рублей, «Зарубежнефть» на 370 миллионов рублей и т.д.

Несмотря на падение нефтяных котировок, а также неблагоприятную конъюнктуру, сложившуюся на российском рынке, доля сделок слияний и поглощений в нефтегазовой отрасли занимает значительный объем. Сокращение количества сделок в данной отрасли на 43% в 2015 году не изменило сложившейся ситуации, доля сделок в нефтегазовой отрасли продолжает доминировать на российском рынке слияний и поглощений. На втором месте идет сфера строительства и недвижимости, которая также, несмотря на падение объема сделок на 55% по сравнению с 2015 годом, показала высокую активность в сфере слияний и поглощений.

Активное участие на рынке инвестиций приходится на Азиатско-Тихоокеанский регион, что отчасти обусловлено государственной политикой России. Так в 2016 году в данном регионе наблюдалось самое крупное увеличение поступающих инвестиций за последние 10 лет. Можно отметить такие сделки как, продажа компанией «Новатэк» почти 10% доли своего участия в проекте «Ямал СНГ» компании «Silk Road Fund» или покупку китайской компанией «China Petrochemical Company» 10% долю в компании «СИБУР».

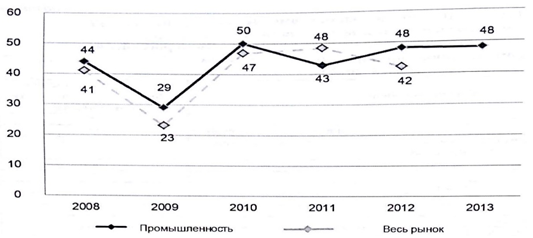

Также стоит сказать и о том, что на рынке наблюдается оптимизм при оценке синергетического эффекта от проводимых сделок. Советник Генерального директора компании АФ «Авуар» доцент А.Е. Иванов исследовав гудвилл, возникший в результате сделок слияния и поглощения, рассчитал, так называемый «Индекс синергетического оптимизма».[15] Он рассчитывается как соотношение суммы превышения цены при совершении сделки над рыночной ценой чистых активов компании, к суммарной стоимости приобретения компании.

Рисунок 5. Динамика изменения среднегодового индекса синтетического оптимизма в сделках с участием российских компаний[16]

В ходе данного исследования был сделан вывод о том, что происходит увеличение доли трансграничных сделок. Однако, на фоне продолжающегося падения рубля, вследствие чего такие сделки стали более дорогими, при снижении стоимости сделок на 10% их количество сократилось всего на 3%. Суммарный объем трансграничных сделок слияний и поглощений находится на уровне 19,7 миллиардов долларов. Рост доли трансграничных сделок отчасти обусловлен снижением количества внутренних сделок на 61% в 2015 год, в то время как количество трансграничных сделок сократилось на 15%. [17]

Еще одной особенностью можно выделить увеличение прозрачности сделок. Увеличилось число случаев обоснования гудвилла в финансовой отчетности российских компаний. Если еще в 8 лет назад обоснование переплаты в сделках слияний и поглощений содержалось в отчетностях 20% компаний, то в 2012 году их количество составило 70%.

Заключительной особенностью российского рынка сделок слияний и поглощений в нефтегазовой отрасли, о которой хотелось бы упомянуть, является то, что кумулятивная избыточная доходность при объявлении о сделке является близкой нулю. Так Е.А. Федорова в своем исследовании избыточной доходности методом событий для поглощающей компании во временном интервале за два дня до и после сделке выявила, что наибольшее значение CAR составило 11-12% для компании «Роснефть» при покупке «TNK-BP».[18]

Анализируя причины такой низкой кумулятивной доходности на российском рынке слияний и поглощений можно выделить следующие. Прежде всего, стоит отметить сложности, возникающие при реализации сделок и при интеграции компаний. Данный процесс является достаточно трудоемким и именно от его эффективности зависит конечный успех сделки.

Кроме того, ввиду особенностей сделок слияний и поглощений в большинстве случаев оплата компании-цели производится авансом до сделки. Таким образом, задержки в возникновении синергии, которая планируется от сделки, оказывают большое влияние на конечный результат.

Еще одной причиной является величина риск-премии, которую компания-поглотитель всегда выплачивает акционерам поглощаемой компании. Размер премии определяется двумя составляющими: размером премии за синергию, которая ожидается в будущем и размером премии за контроль над компанией. Как правило, общая сумма риск-премии является завышенной, вследствие чего компании-покупатели существенно переплачивают и, в итоге, получают более низкую прибыль.

Также причиной низкой эффективности сделок можно назвать игнорирование издержек, которые связаны с претворением в жизнь планируемого синергетического эффекта.

2.3 Методология исследования

В данном исследовании мы будем использовать подход изучения доходности акций, так называемый событий анализ. Нулевая гипотеза в данном случае заключается в том, что избыточная доходность для компании-цели и компании-поглотителя в дату объявления о сделке отсутствует.

Как известно, в дату объявления о сделке происходит публикация наиболее значимой информации, которая оказывает существенное влияние на котировки акций. Движение рыночных цен может быть использовано для количественной оценки реакции рынка на объявление о сделке.

Основываясь на исследованиях других авторов, таких как, например, Brown и Worner[19], приведем более детальное описание методологии событийного анализа. Опишем также особенности МНК-модели, используемые в данном подходе.

Метод исследования рыночных цен является одним из самых эффективных и последовательных для оценки корпоративных событий[20]. Любое событие рынок оценивает как сигнал, который сообщает о дальнейших планах менеджмента компании (будь то публикация финансовых результатов, объявление дивидендов и т.д.). Согласно результатам исследования Halpern день объявления о событии является самым подходящим для анализа реакции рынка на объявление[21]. Избыточная доходность, как правило, начинает наблюдаться за несколько дней до объявления о событии. Причиной этого чаще всего является утечка информации, либо ожидания рынка[22]. Вопреки утечки инсайдерской информации, избыточная доходность на рынке будет продолжать наблюдаться именно вследствие данного события, так как рынок не способен предвидеть предстоящие события полной мере. Далее в работе мы более подробно остановимся на описании различных подходов к событийному анализу, используемых для оценки влияния того или иного события.

Для того чтобы подтвердить наличие избыточной доходности, необходимо взять за основу нормальные значения доходности. В данной работе будет использовано три подхода для расчета нормальных значений доходности: расчет на основе средних значений, модель CAPM и модель рыночного индекса.

Рассмотрим расчет на основе модели CAPM. В данном регрессионном выражении Е – это ожидаемые значения доходности, α и β – коэффициенты регрессии, а Rmt – доходность рыночного индекса биржи, на которой торгуется данная ценная бумага m в день t.

Значит, значение избыточной доходности мы можем выразить так:

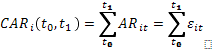

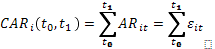

Отсюда значение кумулятивной избыточной доходности для ценной бумаги i за период [t0;t1] выражаем так:

Для расчета с использованием модели CAPM необходимо использовать бета-коэффициент акций рассматриваемой компании. Бета-коэффициент – коэффициент угла наклона в линейной регрессии доходности индекса от доходности акции, также является мерой волатильности акции относительно рынка в целом[23]. Необходимо также отметить, значение бета-коэффициента при данном подходе берется на день объявления о сделке.

При расчете на основе средних значений нормальная доходность берется как среднее значение за предыдущий период. В исследованиях Brown и Warner (1985)[24] и Dyckman, Philbrick и Stephan (1984)[25] говорится о том, что для формирования значимых значений нормальной доходности достаточно 120-дневного временного промежутка наблюдений за доходностью акций.

В основе модели рыночного индекса лежит гипотеза о том, что за нормальную доходность можно принять значение рыночного индекса биржи, на которой торгуется рассматриваемая компания. Данный подход применяется во многих последних российских исследованиях, как например, в работах Хусаинова[26] (2008) и Федоровой, Изотовой[27] (2014)

Для тестирования гипотезы о том, что сообщение о сделке слияния и поглощения не оказывает влияния на рыночные котировки акций, рассчитываем статистическую значимость CAR (cumulative abnormal return) и AR (abnormal return), по аналогии с работами Warner и Brown (1980) и Gong и Panayides (2002) . Адекватность модели будет проверена с помощью показателя p.

Проверка гипотез осуществлялась при помощи F теста (тест Фишера) и t теста (критерия Стьюдента). Опишем эти тесты подробнее.

Критерий Фишера позволяет оценить качество модели по параметрам и модели в целом. Для этого сравниваются рассчитанные значения коэффициента F и табличного. Рассчитанный F критерий определяется отношением значений факторной и остаточной дисперсий, которые рассчитаны на одну степень свободы. Формула расчета приведена ниже:

где n – число наблюдений,

m – число наблюдений при факторе x

Табличный коэффициент F – это максимальное значение критерия под влиянием случайных факторов для текущих степеней свободы и уровне значимости a.

Уровнем значимости a является вероятность не принять гипотезу, если она верна. Обычно a берется на уровне 0,01 или 0,05.

Когда F табличное > F фактического, модель является статистически незначимой.

Критерий Стьюдента (t-тест) позволяет оценить значимость параметров модели. Данная оценка проводится путем сравнения значений t-критериев с величиной случайной ошибки:

Случайные ошибки коэффициента корреляции и коэффициентов линейной регрессии рассчитываются по следующим формулам:

При сравнении табличного и фактического значений t-статистики отвергается или принимается гипотеза о значимости параметров модели.

2.4 Описание выборки и формулирование гипотез

Список сделок для исследования был получен из базы данных Bureau Van Dijk. Эта база данных является самой крупной базой данных по слияниям и поглощениям. Настроив фильтры на определенные критерии можно выгрузить необходимые нам сделки. Список фильтров представлен в таблице ниже:

|

Критерий |

Количество сделок |

|

Временной интервал: с 2014 года по настоящее время |

483 763 |

|

Описание бизнеса: описание отрасли содержит слова «нефть» и «газ» |

87 256 |

|

Страна: Российская Федерация |

110 |

Таблица 1. Критерии отбора сделок для анализа

Данный временной интервал был выбран в связи с тем, что после 2014 года конъюнктура на рынке слияний и поглощений в России существенно изменилась, вследствие падения нефтяных котировок, а также введения санкций в адрес российских компаний, что в частности сказалось на доступе к иностранным рынкам капитала. Более подробное описание приведено в главе «Особенности и проблемы российского рынка слияний и поглощений».

Полученная выборка содержит 110 сделок, из которых 9 являются транснациональными. В данных сделках в качестве компаний-поглотителей выступают компании из таких стран как Катар, Германия, Франция, Кипр, США, Австрия.

Объем сделок в данной выборке достаточно разный. Крупнейшей сделкой является выкуп миноритарной доли у Роснефти компанией Qatar Investment Authority. Объем сделки составляет 10,2 миллиарда евро. Самые некрупные сделки в выборке представлены в объеме примерно в 7-12 миллионов евро.

Котировки акций компаний, участвовавших в сделках, были получены с помощью терминала Bloomberg.

Таким образом, имея данную выборку, мы можем проверить следующие гипотезы:

Гипотеза 1: Наколенная избыточная доходность у компаний-целей выше (положительная), чем у компаний-поглотителей.

Это стандартная гипотеза, основанная на том, что при сделке слияния или поглощения компания-поглотитель переплачивает за компанию-цель, так называемую, риск-премию, вследствие чего цена сделки превышает рыночную.

Гипотеза 2: Накопленная избыточная доходность у компаний-поглотителей ниже (отрицательная), чем у компаний-целей

Данная гипотеза основана на том, что компания-поглотитель несет существенные риски, так как неизвестно, какой будет синергетический эффект от сделки.

Гипотеза 3: В трансграничных сделках накопленная избыточная доходность отечественных компаний существенно ниже, чем при внутренних сделках.

В основе данной гипотезы лежит различие по взглядах различных авторов. Например, Е.А. Федорова в своем исследования утверждает, что накопленная избыточная доходность отечественных компаний в трансграничных сделках ниже, чем во внутренних[28]. В то же время такие авторы как J. Doukas, N.G. Travlos говорят о том, что средний CAR в трансграничных сделках, как правило, равняется 1,1%.[29]

Гипотеза 4: Существует значимая зависимость между объемом сделки и накопленной избыточной доходностью

Данная гипотеза исходит из предпосылок о том, что, чем крупнее сделка – тем сильнее она повлияет на динамику цен акций компании-покупателя. Также известна гипотеза о том, что часто акции компании-покупателя теряют в цене при объявлении о сделке. Причинами этого являются затраты, понесенные при покупке компании, а также связанные с этим риски и неопределенности. Следовательно, чем крупнее сделка – тем выше издержки и риски.

Кроме того, мы можем проанализировать, какой из подходов к расчету нормальной доходности дает наиболее статистически значимые результаты: CAPM, средняя доходность или модель рыночного индекса.

ГЛАВА 3. АНАЛИЗ РЕЗУЛЬТАТОВ МОДЕЛИ

3.1 Анализ и сравнение методик расчета для компаний-поглотителей

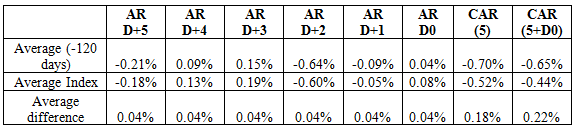

В данном примере рассматривается выборка из 33 компаний-поглотителей. Для расчета нормальной доходности были применены три подхода: модель на основе расчета среднего значения за 120 дней до сделки, модель на основе рыночного индекса и модель CAPM. Данные полученные по всем моделям получились статистически значимые (p<0.0001) (см. Приложения).

Рассмотрим данные полученные на основе расчета нормальной доходности как среднего значения. Среднее значение CAR для выборки получилось отрицательным (-0,65%). Наибольшая средняя избыточная доходность (AR) наблюдалась на третий день после объявления о сделке (D+3) и равняется 0,15. Наименьшая средняя избыточная доходность приходилась на второй день (D+2) и составила -0,64%. В день объявления о сделке (D0) средняя AR равнялось 0,04%.

Таким образом, полученные данные подтверждают гипотезу о том, что кумулятивная избыточная доходность для поглощающих компаний является отрицательной.

При расчете избыточной доходности с помощью модели рыночного индекса были получены следующие данные. Средняя накопленная избыточная доходность также является отрицательной (-0,44%). В дату объявления сделки мы также наблюдаем положительную избыточную доходность (0,04%). Наибольшая доходность, как и в модели со средним значением, наблюдается на третий день (D+3) и составляет 0,19%, а наименьшая на второй день (D+2) и равняется -0,6%.

Сравнивая результаты двух моделей, можно сделать вывод о том, что в целом они дают похожие результаты, с той лишь разницей, что модель рыночного индекса показывает более высокие значение избыточной доходности (см. таблицу ниже)

Таблица 2. Сравнение результатов модели на основе среднего значения и модели рыночного индекса (для компаний-поглотителей)

Рассчитывая нормальную доходность на основе модели CAPM, мы получили среднее значение CAR равное -0,39%, что меньше, чем в предыдущих двух моделях. Наибольшая средняя избыточная доходность наблюдалась в день объявления о сделке (D0) и равнялась 0,4% (самое высокое максимальное значение AR среди всех моделей). Наименьшее же значение было зафиксировано на третий день (D+3) и равнялось -0,37%. Результаты, полученные на основе модели CAPM, существенно отличаются от результатов двух предыдущих моделей. В частности данные имеют более широкий диапазон значений, а также наибольшие и наименьшие значения зафиксированы в отличные от результатов других моделей дни.

Таблица 3. Результаты трех моделей (для компаний-поглотителей)

Проведем регрессионный и корреляционный анализ данных моделей попарно.

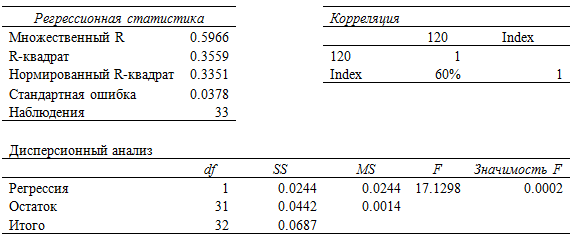

Таблица 4. Регрессионный и корреляционный анализ моделей рыночного индекса и расчета среднего значения (для компаний-поглотителей)

В таблице выше приведены данные регрессионного анализа для модели рыночного индекса и модели расчета среднего. Мы видим не очень высокий R-квадрат (36%), что говорит нам о том, что одна модель может объяснить другую лишь на 36%. Коэффициент корреляция между двумя моделями является достаточно высоким 60%, что свидетельствует о высокой зависимости между данными.

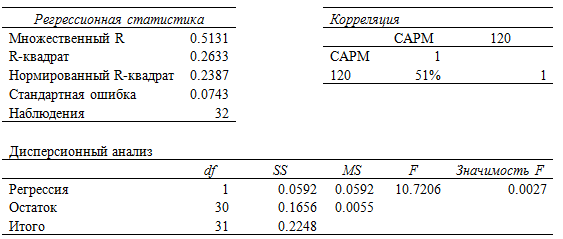

Таблица 5. Регрессионный и корреляционный анализ моделей расчета среднего значения и CAPM (для компаний-поглотителей)

При сравнении моделей расчета среднего и CAPM мы видим, что R-квадрат (26%) и коэффициент корреляции (51%) ниже, чем при сравнении моделей рыночного индекса и расчета среднего.

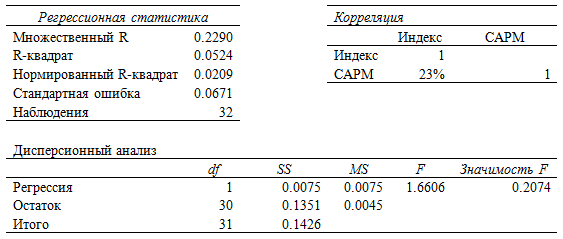

Таблица 6. Регрессионный и корреляционный анализ моделей рыночного индекса и CAPM (для компаний-поглотителей)

Сравнивая модели рыночного индекса и CAPM, мы видим, что R-квадрат (5%) и коэффициент корреляции (23%) являются наименьшими из трех случаев. На основе чего мы можем сделать вывод, что данные две модели показывают наиболее разные результаты и являются наиболее независимыми.

Проверим все три модель на адекватность с помощью F-теста. F-расчетное (1/F -значимость) будет во всех случаях меньше F-критического даже на уровне 0,1%. Следовательно, можно утверждать о достаточно высокой степени адекватности данных.

Анализируя результаты трех моделей при расчете избыточной доходности для компаний-поглотителей можно сделать следующие выводы:

- CAR во всех трех моделях является отрицательной величиной, что подтверждает гипотезу 2.

- В день объявления о сделке (D0) наблюдается положительная избыточная доходность. Учитывая, что кумулятивная избыточная доходность отрицательная, можно сказать, что данный день оказывает существенный эффект на итоговую общую доходность.

- Модель рыночного индекса и модель на основе расчета среднего значения за предыдущие 120 дней показывают схожие результаты. Причем модель рыночного индекса показывает в среднем более высокие значения избыточной доходности.

- Результаты, полученные при расчете нормальной доходности на основе модели CAPM, существенно отличаются от остальных моделей. За счет более высокой избыточной доходности в день объявления о сделке (D0) средняя кумулятивная избыточная доходность в данной модели является наибольшей.

- Модели расчета избыточной доходности на основе CAPM и рыночного индекса являются наиболее независимыми друг от друга. Высокой корреляцией обладают модели рыночного индекса и расчета среднего значения.

3.2 Анализ и сравнение методик расчета для компаний-целей

Для анализа компаний-целей была использована выборка, состоящая из 51 компании. В данном случае также было использовано три подхода для расчета избыточной доходности. Все подходы дали статистически значимые результаты (p<0.0001).

Рассмотрим данные, рассчитанные при помощи модели среднего значения. Средняя кумулятивная избыточная доходность является отрицательной (-0,29%). В данном случае наибольшая средняя избыточная доходность наблюдалась в день объявления о сделке (D0) и составила 0,45%. Важно отметить, что средняя избыточная доходность за дни после объявления о сделке является отрицательной Наименьшее значение наблюдается во второй день (D+2) и составляет -0,44%. В данном случае полученные данные противоречат гипотезе о том, что накопленная избыточная доходность для компаний-целей, как правило, является положительной.

Теперь перейдем к анализу данных, полученных с помощью модели рыночного индекса. Накопленная избыточная доходность является положительной (0,45% не включая дату объявления о сделке, 1,14% включая), что подтверждает вышеупомянутую гипотезу. Отрицательная избыточная доходность наблюдается только на второй день после объявления о сделке (D+2) и составляет -0,20%. Наибольшая избыточная доходность зафиксирована на следующий день после объявления о сделке (D+1) и составляет 0,69%.

В данном случае модель рыночного индекса также показывает похожие, но более высокие значения. Разница между этими двумя моделями является более значительной, чем для компаний-поглотителей, (смотри таблицу ниже).

Таблица 7. Сравнение результатов модели на основе среднего значения и модели рыночного индекса (для компаний-целей)

При использовании модели CAPM среднее значение CAR получилось -1,87%, что, как и при использовании модели расчета среднего значения, противоречит изначальной гипотезе. Единственная положительная доходность была зафиксирована в день объявления о сделке (D0) и составила 0,56%. Наименьшее значение мы получили на третий день (D+3) в размере -0,73%. Таким образом, данные на основе модели CAPM также существенно отличаются от данных, полученных на основе других моделей. Особенно сильно отличаются данные модели CAPM от данных модели рыночного индекса: в модели CAPM показатели существенно выше, особенно к концу периода (D+4, D+5)

Таблица 8. Результаты трех моделей (для компаний-целей)

Также как и в случае с компаниями-поглотителями проведем корреляционный и регрессионный анализ моделей попарно.

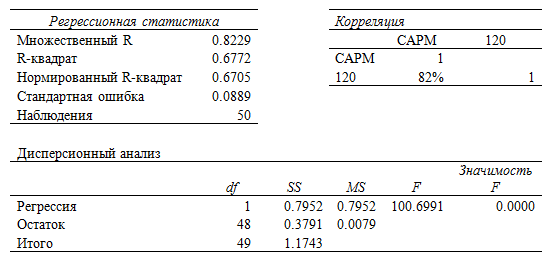

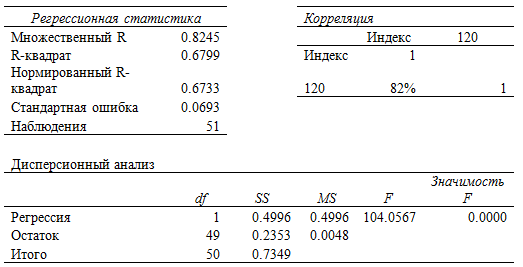

Таблица 9. Регрессионный и корреляционный анализ моделей CAPM и расчета среднего значения (для компаний-целей)

Из таблицы выше мы видим, что модель CAPM и модель расчета среднего значения имеют высокий R-квадрат, что говорит о том, что одна модель может в достаточно высокой степени объяснить другую. Высокую взаимосвязь между данными двух моделей также подтверждает высокий коэффициент корреляции 82%.

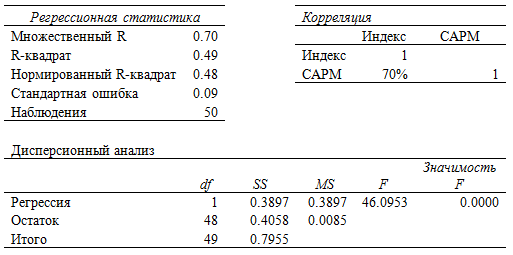

Таблица 10. Регрессионный и корреляционный анализ модели CAPM и модели рыночного индекса (для компаний-целей)

Что касается сравнения моделей CAPM и рыночного индекса, то в данном случае мы видим более низкий R-квадрат (49%), но все еще высокую корреляцию данных (70%).

Таблица 11. Регрессионный и корреляционный анализ модели расчета среднего значения и модели рыночного индекса (для компаний-целей)

В случае с моделью рыночного индекса и моделью на основе расчета среднего значения результаты регрессионного и корреляционного анализа очень похожи на результаты анализа моделей CAPM и расчета среднего. Здесь мы также видим R-квадрат равный 68% и коэффициент корреляции равный 82%.

Подводя итог анализу трех моделей для компаний-целей можно заключить следующее:

- Гипотезу о том, что кумулятивная избыточная доходность для компаний-целей является положительной величиной, подтверждает только модель рыночного индекса.

- В день объявления о сделке во всех трех моделях наблюдается положительная величина избыточной доходности. Данная величина является очень высокой и, следовательно, оказывает наибольший эффект (существенно более высокий, чем в случае с компаниями-поглотителями) на итоговый результат.

- Модель рыночного индекса и модель на основе расчета среднего значения за предыдущие 120 дней также показывают схожие результаты. С той лишь разницей, что для компаний-целей наблюдаемая разница является в среднем еще более высокой

- Результаты, полученные при расчете нормальной доходности на основе модели CAPM, также существенно отличаются от остальных моделей. Однако для компаний-целей CAR при использовании модели CAPM является существенно более отрицательным.

- Все три модели при попарном сравнении показали высокие коэффициенты корреляции (больше 70%), а сравнивая модели CAPM и модели рыночного индекса с моделью на основе расчета среднего значения, мы получили почти одинаковые коэффициенты корреляции и R-квадрат.

3.3 Анализ влияния объема и вида сделки на объем кумулятивной избыточной доходности

В данном параграфе будет произведен анализ влияния объема и вида сделки (транснациональная или внутренняя) на объем кумулятивной избыточной доходности компании-цели.

Для этого построим модель с двумя критериями. Для анализа объема в качестве переменной будем учитывать натуральный логарифм объема сделки. Использование натуральных логарифмов позволяет упростить процедуру интерпретации результатов регрессии, так как величина кумулятивной избыточной доходности является суммой процентных величин, вследствие чего и сама выражается в процентах.

В качестве второй переменной используется дамми-переменная, заданная 1 в случае, если сделка является транснациональной, и 0, если сделка является внутренней.

С помощью регрессионного анализа проанализируем совокупное влияние двух факторов на итоговый результат. Также попробуем применить данную модель к трем подходам, использованным выше: расчета нормальной доходности как среднего за 120 дней до сделки, расчета на основе модели CAPM и модели рыночного индекса.

Начнем с анализа модели на примере подхода при расчете среднего значения.

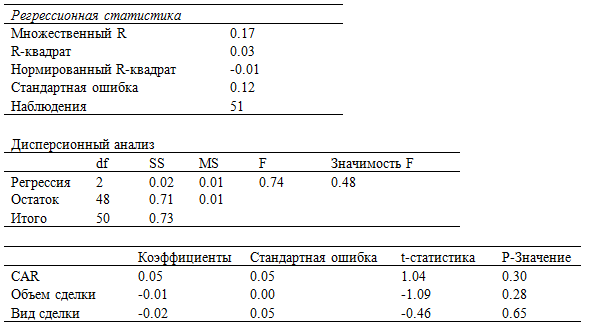

Таблица 12. Регрессионный анализ модели с расчетом нормальной доходности на основе среднего

Для начала проверим модель на адекватность с помощью F-теста. F расчетная равна 1,35 (1/0,74), что меньше F критического (2,2 по таблице распределения Фишера), следовательно, можно говорить о высокой степени адекватности анализируемых данных.

R квадрат в данном случае составляет всего 3%. Это говорит о том, что такие факторы как вид сделки (транснациональная или внутренняя) и объем сделки объясняют лишь 3% колебаний данных, все остальное приходится на другие факторы.

Кроме того, F значимость в данном случае равняется 0,48, что является достаточно высоким показателем и говорит о том, что обнаруживается неустойчивая взаимосвязь рассматриваемой функции и воздействующих факторов.

Проверим на адекватность также отдельные коэффициенты регрессии. Начнем с проверки с помощью t-критерия. Все коэффициенты являются значимыми на уровне 0,05, так как t-критерий не превышает по абсолютной величине показатель 1,96. В нашем случае t-критерии равны, соответственно, 1,04, 1,09, 0,46.

Однако при оценке с помощью показателя p, все критерии оказываются незначимыми, так как их p-значение превышают коэффициент p, даже при 90% доверительном вероятности (0,1<0,3, 0,28, 0,65)

Таким образом, можно сделать вывод о том, что данные показатели являются скорее незначимыми (по критериям R-квадрат и p) и не оказывают влияния на итоговый объем накопленной избыточной доходности при расчете нормальной доходности на основе расчета среднего значения за предыдущие 120 дней. Следовательно, изначально поставленные гипотезы 3 и 4 по результатам регрессионного анализа для данной модели не подтвердились.

Далее рассмотрим модель на основе рыночного индекса.

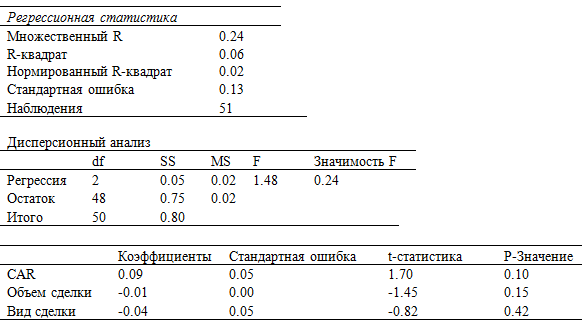

Таблица 13. Регрессионный анализ модели с расчетом нормальной доходности на основе модели рыночного индекса

Начнем с общей проверки модели на адекватность. F расчетное равно 0,67 (1/1,48), что меньше F критического 2,2. Следовательно, модель обладает высокой степенью адекватности.

R-квадрат равен всего 6%, что больше, чем при модели на основе среднего значения, однако все еще недостаточно, чтобы назвать существенным влияние выбранных коэффициентов на объем кумулятивной избыточной доходности. Это также подтверждает и высокое значение F значимости (0,24).

Проверка отдельных коэффициентов на значимость с помощью t-критерия говорит о том, что все коэффициенты являются значимыми (1,96>1,7, 1,45, 0,82). При этом проверка по критерию p дает обратный результат: критерии являются незначимыми, так как их p-значение превышает критический порог в 0,05 и даже 0,1.

Таким образом, для модели рыночного индекса гипотезы 3 и 4 также не подтвердились, а представленные коэффициенты имеют неустойчивую взаимосвязь с рассматриваемой функцией.

Наконец перейдем к рассмотрению результатов регрессионного анализа при подходе на основе модели CAPM

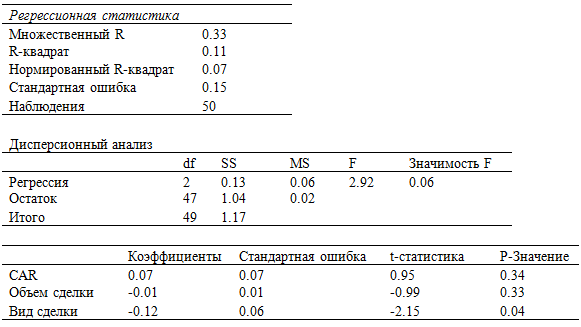

Таблица 14. Регрессионный анализ модели с расчетом нормальной доходности на основе CAPM

Сначала также проверим модель на адекватность с помощью F критерия. F расчетное равно 0,34 (1/2,92), что меньше F критического (2,2) и говорит о высокой адекватности модели.

R-квадрат в данном случае составляет 11%, что выше, чем в моделях на основе среднего и рыночного индекса. Это говорит о том, что такие факторы как вид и объем сделки лучше объясняют колебания кумулятивной избыточной доходности при расчете нормальной доходности на основе модели CAPM. Однако данное значение все равно является достаточно низким, так как 89% колебаний CAR все еще приходится на другие специфические факторы.

Проверим каждый коэффициент регрессии на адекватность. Проверка с помощью t-критерия указывает на то, что все коэффициенты, кроме вида сделки являются значимыми (1,96>0,95, 0,99) на уровне 5%. А показатель «вид сделки» является значимым на уровне 1% (1,96<2.15<2.5).

При проверке с помощью показателя p только «вид сделки» оказывается значимым на уровне 5% (0,04<0,05). Таким образом, утверждать, что гипотеза номер 3 подтверждена при расчете нормальной доходности с помощью модели CAPM. Среднее значение CAR для российских компаний-целей при транснациональных сделках является ниже (среднее значение CAR равно 0,16% при внутренних сделках и -12,52% при транснациональных сделках). Модель обладает высокой степенью адекватности, и коэффициент является значимым на уровне 5%.

Таким образом, по результатам регрессионного анализа влияния критериев «вид сделки» и «объем сделки» можно сделать следующие выводы:

- Для моделей на основе расчета среднего значения за предыдущие 120 дней и модели рыночного индекса оба коэффициента имеют неустойчивую взаимосвязь с функцией и являются незначимыми

- Для модели на основе расчета нормальной доходности с помощью CAPM коэффициенты «объем сделки» является значимым на уровне 5%, а коэффициент «вид сделки» является значимым на уровне 1%. В данном случае подтверждается гипотеза о том, что кумулятивная избыточная доходность для российских компаний-целей при транснациональной сделке ниже, чем при внутренних сделках. Но не подтверждается гипотеза о влиянии объема сделки на величину CAR, так как общее влияние обоих факторов составляет лишь 11%.

ЗАКЛЮЧЕНИЕ

В ходе данного исследования были выявлены следующие тенденции на мировом рынке слияний и поглощений: увеличение количества мегасделок, вследствие снижения стоимости активов и высокой активностью компаний-гигантов, оптимизация издержек и вертикальная интеграция. Что же касается российского рынка, то здесь происходит увеличение доли хозяйственных активов, подконтрольных государству, увеличивается интеграционная активность со странами Азиатско-Тихоокеанского региона, сохраняется оптимизм участников рынка в отношении получаемого синергетического эффекта, увеличивается прозрачность заключаемых сделок, а также растет доля трансграничных сделок.

Среди причин неудач в сделках слияния и поглощения можно отметить завышенную величину риск-премии, выплачиваемую компании-цели, трудоемкость процесса интеграции компаний, а также неучтенные издержки, связанные с результатом запланированных синергий.

Гипотеза о том, что кумулятивная избыточная доходность компаний-поглотителей ниже (и, как правило, отрицательна) подтвердилась для всех трех моделей. Гипотеза о том, что CAR для компаний-целей является положительной величиной, подтвердилась только при расчете нормальной доходности с помощью модели рыночного индекса.

Также проведенный анализ показал очень высокое влияние избыточной доходности на кумулятивную избыточную доходность в день объявления о сделке. Зачастую именно объем AR в этот день определял положителен или отрицателен будет итоговый CAR.

Что касается исследуемых моделей, то мы увидели высокую корреляцию между моделями рыночного индекса и расчета на основе среднего значения. Стоит также отметить, что модель рыночного индекса показывает в среднем более высокие значения избыточной доходности. Модель CAPM является наиболее независимой: для компаний-поглотителей данная модель показала наиболее высокий объем накопленной избыточной доходности, а для компаний-целей наиболее низки в сравнении с двумя другими моделями.

Еще одним выводом данного исследования стало то, что такие параметры как «вид сделки» и «объем сделки» являются незначимыми и слабо влияют на объем кумулятивной избыточной доходности. Следовательно, необходимо исследовать другие параметры, такие как тип компании (публичная/непубличная), способ оплаты (наличные, акции и т.д.), вид сделки (дружественные, недружественные).

СПИСОК ЛИТЕРАТУРЫ

- Тришкин А.С. Сделки слияний и поглощений: анализ реакции рынка, оценка эффективности// Курсовая работа - 2017

- Федорова Е.А., Изотова Е.И. Оценка слияний и поглощений в секторе энергетики Российской Федерации на основе метода кумулятивной избыточной доходности // Финансовая аналитика: проблемы и решения. — 2014.- № 34.- С. 12–21

- Хусаинов З.И. Оценка эффективности сделок слияний и поглощений: интегрированная методика // Корпоративные финансы. — 2008. - № 1. - С. 12–33.

- Федорова Е.А., Рыбалкин П.И. Оценка эффективности сделок по слиянию и поглощению в банковской сфере Российской Федерации // Финансы и кредит. — 2016.- № 7.- С. 2–14

- Свиридов О.Ю., Некрасова И.В., Калашников В.В., Особенности и проблемы развития рынка слияний и поглощений в нефтегазовом секторе экономики России// Региональная экономика и управление: электронный научный журнал. — 2016.- №4.- С. 1-11

- Гохан П. Слияния, поглощения и реструктуризация компаний - М.: Альпина бизнес букс, 2004

- Иванов А.Е., Саломатина Е.Ю. Синергетический оптимизм в российских интеграционных сделках: промышленный аспект // Экономический анализ: теория и практика. — 2015. — № 7 (406). — С. 44–56.

- Иванов А.Е. Синергетический оптимизм: за что и сколько переплачивают покупатели в крупнейших интеграционных сделках с участием российских компаний// Экономический анализ: теория и практика. — 2014. — № 24 (375). — С. 31–40.

- Мозгачева Д.А., Осина Е.Ю., Цурюпа Е.О. Слияния и поглощения как элемент повышения конкурентоспособности нефтегазовой отрасли// Экономические науки. — 2016. — № 53-2

- Ивашковская И.В., Шамраева С.А. Эффективность международных сделок слияний и поглощений компаний с развивающихся рынков капитала// XI международная научная конференция по проблемам развития экономики и общества: В 3 кн. Кн. 3 / Отв. ред.: Е. Г. Ясин. Кн. 3. М. : Издательский дом НИУ ВШЭ, 2011. С. 532-543.

- EY — Global oil and gas transactions review 2015 // URL: http://www.ey.com/GL/en/Industries/Oil—Gas/EY-global-oil-and-gas-transactions-review-2015

- M&A market in Russia in 2015 |KPMG| RU // URL:http://www.kpmg. com/ru/ru/ issuesandinsights/ articlespublications/ pages/ma-survey-report-2015.aspx

- Бюллетень «Рынок слияний и поглощений» информационного агентства AK&M // URL: http://www.akm.ru/rus/ma/stat/2016/09.html

- Депамфилис Д. Слияния, поглощения и другие способы реструктуризации компании. – М.: Олимп-Бизнес, 2007. - 960 с.

- Григорьева С.А., Абузов Р. М..

Оценка эффективности сделок слияний и поглощений на развитых рынках капитала Западной европы. Экономический журнал Высшей школы экономики. Выпуск № 2 / том 19 / 2015. - Ендовицкий Д. А. Экономический анализ слияний/поглощений компаний : научное издание / Д. А. Ендовицкий, В. Е. Соболева – М. : КНОРУС, 2008. – 448 с.

- Тихомиров Д. В. Оценка стоимости компаний при слияниях и поглощениях: Учебное пособие.– СПб.: Изд-во СПбГУЭФ, 2009.– 132 с.

- Григорьева С.А., Гринченко А.Ю.. Влияние сделок слияний и поглощений в финансовом секторе на

стоимость компаний-покупателей на развивающихся рынках

капитала. ЖУРНАЛ "КОРПОРАТИВНЫЕ ФИНАНСЫ" №4(28) 2013. - Эванс Ф. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях/ Эванс Фрэнк Ч., Бишоп Дэвид М.; Пер с англ. - 2-е изд. — M.: Альпина Бизнес Букс, 2007. — 332 с.

- Партин, И.М. Зависимость оценки стоимости компании в сделке M&A от типа компании-покупателя // Корпоративные финансы. – 2012. – №2. – С. 24-33.

- Чиркова Е. В., Чувствина Е. В. Реакция рынка на объявления о приобретении компаний открытого и закрытого типов // Корпоративные финансы. – 2011. – №3. – С. 30-43.

- Свиридов Олег Юрьевич, Некрасова Инна Владимировна, Калашников Владислав Витальевич. Особенности и проблемы развития рынка слияний и поглощений в нефтегазовом секторе экономики России. Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (48).

- Инвестиционный холдинг «Финам» [сайт]. URL: http://www.finam.ru/ (дата обращения: 23.02.2014).

- Группа «Эксперт» [сайт]. URL: http://expert.ru/ (дата обращения 23.02.2013)

- Словарь финансовых терминов [сайт]. URL: http://humeur.ru/ (дата обращения: 24.02.2014).

- Andrade, E. M. Mitchell. and E. Stafford. “New Evidence and Perspectives on Mergers” The Journal of Economic Perspectives, Vol. 15, No. 2. (2002).

- Asquith, P and E.H. Kim. “The Impact of Merger Bids on the Participating Firms’ Security Holders.” The Journal of Finance, Vol. 37, No. 5. (1982)

- Tony Lawson. Uncertainty and Economic Analysis. The Economic Journal, Vol. 95, No. 380 (Dec., 1985), pp. 909-927.

- Beitel, P., D. Schiereck, M. Wahrenburg “Explaining the M&A success in European bank mergers and acquisitions”. – University of Witten/Herdeck, Institute for Merges and Acquisitions, 2002. – working paper.

- Brown, S.J. and J.B. Warner. “Measuring Security Price Performance.” Journal of Financial Economics 8.(1980)

- Brown, S.J. and J.B. Warner. “Using Daily Stock Returns: The Case of Event Studies.” Journal of Financial Economics. Volume 14.(1985).

- Bruner R., Eades K.M. The Crash of the Revco LBO: The Hypothesis of Inadequate Capital // Financial Management, 21, № 1, Spring, 1992, рр: 35—49.

- Coakley, J. and H.M. Thomas. “Hot Markets, Momentum and Investor Sentiment in UK Acquisitions.” Essex Finance Center. Discussion paper No. 04-09. (2004)

- Davidson, W.N. D. Dutia. and L. Cheng. “A Re-Examination of the Market Reaction to Failed Mergers,” The Journal of Finance, Vol. 44 No. (1989)

- Dyckman, T.R. D. Philbrick. and J. Stephan. “A Comparison of Event Study Methodologies Using Daily Stock Returns: A Simulation Approach.” Journal of Accounting Research, Vol. 22. (1984).

- Ronan G. Powell, Andrew W. Stark. Does operating performance increase post-takeover for UK takeovers? A comparison of performance measures and benchmarks. Journal of Corporate Finance, Volume 11, Issues 1–2, March 2005, Pages 293–317.

- Fama, E. “Efficient Capital Markets: A Review of Theory and Empirical Work,” Journal of Finance, Vol. 25, No. 20 (1970)

- Financial Times– Electronic data. – Financial Times, Inc. 2012. – URL: http://www.ft.com/intl/cms/a81f853e-ca80-11e1-89f8-00144feabdc0.pdf (date: 21.02.2014).

- Halpern, P. “Corporate Acquisitions: A Theory of Special Cases: A Review of Event Studies Applied to Acquisitions,” Journal of Finance, Vol. 38 (1983)

- Hull, J, C. “Options, Futures and Other Financial Derivatives” (5th edition), Prentice Hall International Editions (2003).

- Jensen, M.C and R.S Ruback, 1983. `The Market for Corporate Control', Journal of Financial Economics,Vol 11, 5-50.

- Claudio Loderer and Kenneth Martin. Corporate Acquisitions by Listed Firms: The Experience of a Comprehensive Sample. Financial Management Vol. 19, No. 4 (Winter, 1990), pp. 17-33.

- Keown, A and J.M. Pinkerton. “Merger Announcements and Insider Trading Activity: An Empirical Investigation.” The Journal of Finance, Vol. 36, No. 4. (1981)

- Leeth, J.D. and J.R. Borg. “The Impact of Takeovers on Shareholder Wealth during the 1920s Merger Wave.” Journal of Financial and Quantitative Analysis, Vol.35, No.2. (2000)

- Morck, Shleifer and Vishny, "Characteristics of Targets of Hostile and Friendly Takeovers". In Alan J. Auerbach, editor, Corporate Takeovers: Causes and Consequences. Chicago: University of Chicago Press, 1988.

- Mitchell, M. T. Pulvino and E. Stafford, “Limited Arbitrage in Equity Markets,” The Journal of Finance, Vol. 57, No. 2 (2002)

- Myers, S.C., and N.S. Majluf, “Corporate Financing and Investment Decisions when firms have information investors do not have,” Journal of Financial Economics, Vol 13, (1984)

- Panayides, M. and X. Gong. “The Stock Market Reaction to Merger and Acquisition Announcements in Liner Shipping” International Journal of Maritime Economics, Vol. 4. (2002)

- Ravenscraft, D. J. and F. Scherer. Mergers, Sell-offs and Economic Efficiency.Washington, DC: The Brookings Institution (1987)

- Salinger, M. “Value Event Studies.” The Review of Economics and tatistics, Vol. 74, No. 4. (1992).

- Travlos, N. “Corporate Takeover Bids, Method of Payment, and Bidding Firms’ Stock Returns.” The Journal of Finance, Vol. 42, No.4. (1987)

- Travlos, N. and J. Waegelein, “Executive compensation, method of payment and abnormal returns to bidding firms at takeover announcements” Journal of Financial Economics Vol. 13. (1992)

- Woolridge, J. and C. Snow. “Stock Market Reaction to Strategic Investment Decisions.”Strategic Management Journal, Vol. 11, No.5. (1990)

- Wansley, J. W. Lane and H. Yang, “Abnormal Returns to Acquired Firms by Type of Acquisition and the Method of Payment,” Financial Management, Volume 12, pp 16-22 (1983)

- Doukas J., Travlos N.G., The Effect of Corporate Multi-Nationalism ofn Shareholder’s Wealth: Evidence from international Acquisitions// The Journal of Finance, 1998, vol. 43, no.37, pp. 167 – 181

- [Электронный ресурс] // US technology M&A insights Analysis and trends in US technology M&A activity 2010 – Electronic data. – PwC, Inc. 2012. – URL: http://www.pwc.com/en_US/us/transaction-services/publications/assets/pwc-technology-mergers-acquisitions-q4-2010-outlook.pdf (date: 21.02.2014).

- [Электронный ресурс] // US technology M&A insights Analysis and trends in US technology M&A activity 2012 – Electronic data. –PwC, Inc. 2012. – URL:http://www.pwc.com/en_US/us/transactionservices/publications/assets/pwc-technology-mergers-acquisitions-q4-2011-outlook.pdf (date: 21.02.2014).

- [Электронный ресурс] // https://www.finam.ru/: информационно-аналитическй портал (дата обращения: 10.04.2018)

- [Электронный ресурс] // http://www.finanz.ru/: информационно-аналитическй портал (дата обращения: 10.04.2018)

- [Электронный ресурс] // https://rns.online/economy/Obem-sdelok-sliyaniya-i-pogloscheniya-v-2016-godu-sokratilsya-na-17-do-36-trln-2016-12-30/информационноое агентство «RNS» (дата обращения: 14.04.2018)

Приложение 1

Расчет кумулятивной избыточной доходности при расчете нормальной доходности как среднего значения для компаний-поглотителей

|

№ |

Company |

D+5 |

D+4 |

D+3 |

D+2 |

D+1 |

D0 |

CAR (5+D0) |

|

1 |

GLEN LN Equity |

-3.35% |

-2.35% |

-2.70% |

-3.91% |

-1.54% |

1.33% |

-12.52% |

|

2 |

ROSN RX Equity |

-0.78% |

-0.30% |

-0.76% |

-1.77% |

-1.66% |

-1.15% |

-6.41% |

|

3 |

ROSN RX Equity |

1.59% |

0.30% |

0.99% |

-0.40% |

-0.39% |

0.31% |

2.39% |

|

4 |

GAZP RX Equity |

-0.03% |

0.26% |

0.50% |

-0.26% |

-4.46% |

-1.14% |

-5.13% |

|

5 |

GAZP RX Equity |

-1.80% |

-0.57% |

-1.16% |

-4.20% |

2.65% |

0.35% |

-4.72% |

|

6 |

TATN RX Equity |

-0.10% |

-2.81% |

-0.60% |

-0.47% |

-1.10% |

3.18% |

-1.89% |

|

7 |

FP FP Equity |

1.19% |

-1.72% |

0.86% |

-0.02% |

3.00% |

-1.05% |

2.26% |

|

8 |

BANE RX Equity |

0.40% |

0.92% |

-1.08% |

0.48% |

-0.30% |

-0.51% |

-0.09% |

|

9 |

FEES RX Equity |

0.60% |

0.23% |

0.51% |

0.54% |

-0.32% |

0.20% |

1.77% |

|

10 |

AFKS RX Equity |

-0.19% |

0.64% |

0.70% |

-3.52% |

-1.93% |

0.14% |

-4.17% |

|

11 |

TATN RX Equity |

-2.33% |

0.75% |

-1.48% |

0.77% |

2.51% |

1.00% |

1.22% |

|

12 |

VTBR RX Equity |

0.21% |

-0.92% |

1.22% |

-0.22% |

-0.65% |

1.53% |

1.17% |

|

13 |

TATN RX Equity |

-2.01% |

1.09% |

-1.09% |

0.36% |

0.67% |

-1.64% |

-2.60% |

|

14 |

FEES RX Equity |

0.60% |

0.23% |

0.51% |

0.54% |

-0.32% |

0.20% |

1.77% |

|

15 |

FEES RX Equity |

0.24% |

0.51% |

0.55% |

-0.32% |

0.21% |

-0.62% |

0.56% |

|

16 |

RNFT RX Equity |

-0.36% |

0.05% |

0.05% |

-0.69% |

1.73% |

-1.03% |

-0.25% |

|

17 |

CEE US Equity |

1.46% |

-0.52% |

-1.23% |

-2.44% |

0.60% |

-0.25% |

-2.39% |

|

18 |

NMTP RX Equity |

-0.36% |

-0.71% |

-1.72% |

0.32% |

-0.87% |

-0.53% |

-3.88% |

|

19 |

CEE US Equity |

0.91% |

-0.17% |

0.19% |

-0.86% |

-0.46% |

-1.55% |

-1.94% |

|

20 |

TNSE RX Equity |

0.93% |

-1.12% |

-0.10% |

-0.78% |

0.92% |

-0.10% |

-0.26% |

|

21 |

CEE US Equity |

1.46% |

-0.52% |

-1.23% |

-2.44% |

0.60% |

-0.25% |

-2.39% |

|

22 |

CEE US Equity |

0.91% |

-0.17% |

0.19% |

-0.86% |

-0.46% |

-1.55% |

-1.94% |

|

23 |

RNFT RX Equity |

-0.71% |

1.71% |

-1.04% |

-0.87% |

-0.13% |

1.45% |

0.41% |

|

24 |

TATN RX Equity |

-0.29% |

-1.48% |

0.80% |

-4.14% |

0.58% |

2.21% |

-2.31% |

|

25 |

KMAZ RX Equity |

-0.08% |

0.22% |

0.42% |

0.02% |

-0.57% |

-1.24% |

-1.23% |

|

26 |

AFKS RX Equity |

2.35% |

-0.18% |

-4.23% |

0.16% |

-0.27% |

2.96% |

0.80% |

|

27 |

RBI AV Equity |

0.61% |

-1.88% |

0.37% |

1.01% |

-1.75% |

1.17% |

-0.46% |

|

28 |

PIKK RX Equity |

1.69% |

-1.22% |

-3.75% |

3.43% |

-1.68% |

-0.78% |

-2.31% |

|

29 |

VTGK RM Equity |

0.61% |

0.01% |

-0.19% |

0.21% |

1.02% |

0.01% |

1.65% |

|

30 |

NMTP RX Equity |

0.57% |

1.29% |

-0.84% |

-0.37% |

0.10% |

0.10% |

0.86% |

|

31 |

KMAZ RX Equity |

-5.81% |

8.16% |

13.92% |

0.62% |

1.71% |

0.23% |

18.83% |

|

32 |

CHEP RX Equity |

-5.39% |

2.68% |

5.97% |

-0.62% |

-0.62% |

-1.00% |

1.02% |

|

33 |

FEES RX Equity |

0.24% |

0.51% |

0.55% |

-0.32% |

0.21% |

-0.62% |

0.56% |

|

Average |

-0.21% |

0.09% |

0.15% |

-0.64% |

-0.09% |

0.04% |

-0.65% |

|

|

Дисперсия |

0.03% |

0.03% |

0.09% |

0.03% |

0.02% |

0.02% |

0.21% |

|

|

Статистика 02 |

0.27% |

0.27% |

0.72% |

0.21% |

0.18% |

0.12% |

1.72% |

|

|

P-значение*n^10 |

0.00000 |

0.00000 |

0.00000 |

0.00000 |

0.00000 |

0.00000 |

0.08258 |

Приложение 2

Расчет кумулятивной избыточной доходности при расчете нормальной доходности с помощью модели рыночного индекса для компаний-поглотителей

|

№ |

Company |

D+5 |

D+4 |

D+3 |

D+2 |

D+1 |

D0 |

CAR (5+D0) |

|

1 |

GLEN LN Equity |

-3.06% |

-2.07% |

-2.41% |

-3.63% |

-1.25% |

1.61% |

-10.82% |

|

2 |

ROSN RX Equity |

-0.26% |

0.22% |

-0.24% |

-1.25% |

-1.14% |

-0.63% |

-3.31% |

|

3 |

ROSN RX Equity |

1.90% |

0.61% |

1.30% |

-0.10% |

-0.08% |

0.61% |

4.24% |

|

4 |

GAZP RX Equity |

0.15% |

0.44% |

0.69% |

-0.07% |

-4.28% |

-0.96% |

-4.03% |

|

5 |

GAZP RX Equity |

-1.82% |

-0.59% |

-1.18% |

-4.22% |

2.63% |

0.33% |

-4.84% |

|

6 |

TATN RX Equity |

-0.98% |

-3.69% |

-1.48% |

-1.35% |

-1.98% |

2.30% |

-7.17% |

|

7 |

FP FP Equity |

2.59% |

-0.32% |

2.25% |

1.37% |

4.39% |

0.34% |

10.62% |

|

8 |

BANE RX Equity |

-1.44% |

-0.92% |

-2.92% |

-1.36% |

-2.14% |

-2.35% |

-11.14% |

|

9 |

FEES RX Equity |

0.11% |

-0.25% |

0.02% |

0.06% |

-0.80% |

-0.28% |

-1.14% |

|

10 |

AFKS RX Equity |

0.74% |

1.57% |

1.63% |

-2.59% |

-1.00% |

1.07% |

1.41% |

|

11 |

TATN RX Equity |

-1.32% |

1.75% |

-0.48% |

1.77% |

3.52% |

2.01% |

7.25% |

|

12 |

VTBR RX Equity |

1.00% |

-0.14% |

2.00% |

0.56% |

0.13% |

2.31% |

5.87% |

|

13 |

TATN RX Equity |

-2.26% |

0.83% |

-1.34% |

0.11% |

0.41% |

-1.89% |

-4.15% |

|

14 |

FEES RX Equity |

0.11% |

-0.25% |

0.02% |

0.06% |

-0.80% |

-0.28% |

-1.14% |

|

15 |

FEES RX Equity |

0.56% |

0.84% |

0.88% |

0.01% |

0.54% |

-0.29% |

2.54% |

|

16 |

RNFT RX Equity |

0.88% |

1.30% |

1.30% |

0.56% |

2.97% |

0.22% |

7.23% |

|

17 |

CEE US Equity |

1.63% |

-0.35% |

-1.06% |

-2.27% |

0.77% |

-0.07% |

-1.34% |

|

18 |

NMTP RX Equity |

-0.62% |

-0.97% |

-1.98% |

0.06% |

-1.13% |

-0.79% |

-5.43% |

|

19 |

CEE US Equity |

1.01% |

-0.06% |

0.29% |

-0.76% |

-0.35% |

-1.45% |

-1.32% |

|

20 |

TNSE RX Equity |

-0.36% |

-2.41% |

-1.39% |

-2.07% |

-0.37% |

-1.39% |

-8.00% |

|

21 |

CEE US Equity |

1.63% |

-0.35% |

-1.06% |

-2.27% |

0.77% |

-0.07% |

-1.34% |

|

22 |

CEE US Equity |

1.01% |

-0.06% |

0.29% |

-0.76% |

-0.35% |

-1.45% |

-1.32% |

|

23 |

RNFT RX Equity |

-0.44% |

1.98% |

-0.78% |

-0.60% |

0.14% |

1.72% |

2.01% |

|

24 |

TATN RX Equity |

1.29% |

0.10% |

2.38% |

-2.56% |

2.16% |

3.79% |

7.15% |

|

25 |

KMAZ RX Equity |

-0.43% |

-0.14% |

0.06% |

-0.33% |

-0.92% |

-1.59% |

-3.35% |

|

26 |

AFKS RX Equity |

1.97% |

-0.56% |

-4.61% |

-0.22% |

-0.65% |

2.59% |

-1.47% |

|

27 |

RBI AV Equity |

-0.64% |

-3.14% |

-0.88% |

-0.25% |

-3.00% |

-0.09% |

-8.01% |

|

28 |

PIKK RX Equity |

2.57% |

-0.34% |

-2.87% |

4.31% |

-0.79% |

0.10% |

2.98% |

|

29 |

VTGK RM Equity |

-2.03% |

-2.63% |

-2.83% |

-2.43% |

-1.62% |

-2.63% |

-14.18% |

|

30 |

NMTP RX Equity |

0.83% |

1.55% |

-0.58% |

-0.11% |

0.36% |

0.36% |

2.42% |

|

31 |

KMAZ RX Equity |

-6.02% |

7.96% |

13.71% |

0.41% |

1.50% |

0.02% |

17.58% |

|

32 |

CHEP RX Equity |

-4.68% |

3.38% |

6.67% |

0.08% |

0.08% |

-0.29% |

5.24% |

|

33 |

FEES RX Equity |

0.56% |

0.84% |

0.88% |

0.01% |

0.54% |

-0.29% |

2.54% |

|

Average |

-0.18% |

0.13% |

0.19% |

-0.60% |

-0.05% |

0.08% |

-0.44% |

|

|

Дисперсия |

0.04% |

0.04% |

0.10% |

0.03% |

0.03% |

0.02% |

0.45% |

|

|

Статистика 02 |

0.30% |

0.34% |

0.80% |

0.21% |

0.26% |

0.18% |

3.57% |

|

|

P-значение*n^10 |

0.00000 |

0.00000 |

0.00000 |

0.00000 |

0.00000 |

0.00000 |

0.0988 |

Приложение 3

Расчет кумулятивной избыточной доходности при расчете нормальной доходности с помощью CAPM для компаний-поглотителей

|

№ |

Company |

D+5 |

D+4 |

D+3 |

D+2 |

D+1 |

D0 |

CAR (5+D0) |

|

1 |

GLEN LN Equity |

-2.98% |

-1.29% |

1.69% |

-2.08% |

3.96% |

4.30% |

3.59% |

|

2 |

ROSN RX Equity |

1.72% |

0.49% |

-4.45% |

-1.42% |

-3.07% |

-2.70% |

-9.44% |

|

3 |

ROSN RX Equity |

2.01% |

1.94% |

1.16% |

2.00% |

-0.66% |

2.32% |

8.78% |

|

4 |

GAZP RX Equity |

-2.87% |

1.45% |

-0.44% |

-1.77% |

-6.17% |

-1.15% |

-10.96% |

|

5 |

GAZP RX Equity |

0.36% |

1.00% |

-8.35% |

-1.78% |

4.42% |

3.90% |

-0.45% |

|

6 |

TATN RX Equity |

-2.02% |

-6.31% |

-0.33% |

-2.26% |

3.56% |

10.11% |

2.76% |

|

7 |

FP FP Equity |

-1.61% |

-3.05% |

2.40% |

2.54% |

-1.69% |

-0.63% |

-2.03% |

|

8 |

BANE RX Equity |

-1.46% |

2.51% |

5.58% |

3.46% |

-3.16% |

2.56% |

9.49% |

|

9 |

FEES RX Equity |

0.43% |

4.47% |

1.51% |

0.64% |

-0.41% |

0.36% |

6.99% |

|

10 |

AFKS RX Equity |

-1.72% |

0.02% |

-1.58% |

-4.11% |

-2.40% |

0.39% |

-9.39% |

|

11 |

TATN RX Equity |

-1.72% |

-1.48% |

-1.00% |

6.01% |

0.12% |

-0.47% |

1.46% |

|

12 |

VTBR RX Equity |

-2.51% |

0.22% |

3.81% |

-0.83% |

3.60% |

0.48% |

4.77% |

|

13 |

TATN RX Equity |

-1.18% |

1.86% |

0.77% |

1.36% |

-0.39% |

-0.41% |

2.01% |

|

14 |

FEES RX Equity |

0.43% |

4.47% |

1.51% |

0.64% |

-0.41% |

0.36% |

6.99% |

|

15 |

FEES RX Equity |

4.47% |

1.51% |

0.64% |

-0.41% |

0.36% |

-0.30% |

6.26% |

|

16 |

RNFT RX Equity |

0.50% |

0.30% |

0.63% |

-0.24% |

1.26% |

-2.23% |

0.22% |

|

17 |

CEE US Equity |

1.55% |

-3.57% |

-4.46% |

-2.92% |

-2.33% |

-0.79% |

-12.52% |

|

18 |

NMTP RX Equity |

0.00% |

-3.05% |

-1.09% |

1.08% |

0.68% |

-0.17% |

-2.54% |

|

19 |

CEE US Equity |

-1.05% |

-1.60% |

-0.64% |

-1.03% |

-2.60% |

-2.76% |

-9.68% |

|

20 |

TNSE RX Equity |

3.86% |

0.86% |

-8.26% |

-1.07% |

-0.45% |

4.88% |

-0.18% |

|

21 |

CEE US Equity |

1.55% |

-3.57% |

-4.46% |

-2.92% |

-2.33% |

-0.79% |

-12.52% |

|

22 |

CEE US Equity |

-1.05% |

-1.60% |

-0.64% |

-1.03% |

-2.60% |

-2.76% |

-9.68% |

|

23 |

RNFT RX Equity |

-0.16% |

1.15% |

-2.37% |

1.61% |

-1.41% |

0.91% |

-0.25% |

|

24 |

TATN RX Equity |

0.39% |

-9.52% |

-11.93% |

-2.70% |

3.33% |

-4.30% |

-24.72% |

|

25 |

KMAZ RX Equity |

0.11% |

2.16% |

0.05% |

0.16% |

0.40% |

-0.43% |

2.46% |

|

26 |

AFKS RX Equity |

2.83% |

1.82% |

-3.45% |

-2.15% |

0.14% |

2.84% |

2.03% |

|

27 |

PIKK RX Equity |

-0.08% |

2.59% |

-2.90% |

5.03% |

-5.87% |

-0.51% |

-1.73% |

|

28 |

VTGK RM Equity |

-0.76% |

2.03% |

1.31% |

2.60% |

1.09% |

0.94% |

7.22% |

|

29 |

NMTP RX Equity |

0.22% |

1.19% |

-1.45% |

-0.25% |

0.45% |

-0.50% |

-0.33% |

|

30 |

KMAZ RX Equity |

-6.46% |

7.42% |

15.36% |

2.11% |

0.83% |

-0.24% |

19.04% |

|

31 |

CHEP RX Equity |

-3.94% |

2.93% |

5.77% |

-0.48% |

-0.58% |

-0.13% |

3.57% |

|

32 |

FEES RX Equity |

4.47% |

1.51% |

0.64% |

-0.41% |

0.36% |

-0.30% |

6.26% |

|

Average |

-0.21% |

0.28% |

-0.47% |

-0.02% |

-0.37% |

0.40% |

-0.39% |

|

|

Дисперсия |

0.06% |

0.11% |

0.23% |

0.05% |

0.06% |

0.07% |

0.73% |

|

|

Статистика 02 |

0.45% |

0.85% |

1.81% |

0.44% |

0.52% |

0.59% |

5.80% |

|

|

P-значение*n^10 |

0.3905 |

0.0010 |

0.1836 |

0.0026 |

0.0381 |

0.2848 |

0.2343 |

Приложение 4

Расчет кумулятивной избыточной доходности при расчете нормальной доходности как среднего значения для компаний-целей

|

№ |

Company |

D+5 |

D+4 |

D+3 |

D+2 |

D+1 |

D0 |

CAR (5+D0) |

|

1 |

ROSN RX Equity |

-0.74% |

1.23% |

2.40% |

4.59% |