Анализ и оценка барьеров входа на рынок (по выбору) (Исследование барьеров входа на рынок сотовой связи)

Содержание:

Введение

Актуальность. Рынок в широком смысле - это форма социально-экономической жизни общества, реализующая производство материальных благ и интересов общества на основе свободной хозяйственной деятельности с целью получения прибыли. Современный рынок основан на принципе экономической свободы, означающей, что каждый волен производить и продавать любой свой товар. Более того, экономическая свобода защищается на государственном уровне. Так, например, в России статья № 34 Конституции Российской Федерации защищает право каждого гражданина на предпринимательскую деятельность.

Право на свободное предпринимательство должно обеспечивать развитую конкурентную среду, но крупные производители, которые уже занимают прочное положение на рынке, не хотят впускать в него новых предпринимателей и создают им различные барьеры для входа на рынок.

Под барьерами для входа на рынок понимаются различные препятствия, через которые компания должна пройти, осуществляя вход в определённую отрасль рынка. Они могут быть обусловлены особенностями данной отрасли, типом рынка и поведением тех компаний, которые уже существуют на рынке.

Цель курсовой работы – исследование барьеров входа в отрасль на примере рынка сотовой связи.

Задачи работы:

- исследовать рыночные барьеры как инструмент ограничения отраслевой конкуренции;

- рассмотреть виды барьеров входа в отрасль;

- выявить особенности рынка сотовой связи;

- дать оценку входных барьеров рынка сотовой связи;

- определить пути снижения входных барьеров на рынок сотовой связи.

Предмет исследования – барьеры входа на рынок.

Объект исследования – рынок сотовой связи.

Теоретической основой исследования являются труды ученых в области отраслевых рынков, экономики, государственного регулирования экономики.

Информационная база исследования: публикации в экономических изданиях, результаты исследования рынка сотовой связи, ресурсы Интернет.

Глава 1. Теоретические аспекты барьеров входа на рынок

1.1. Рыночные барьеры как инструмент ограничения отраслевой конкуренции

Любой хозяйствующий субъект, функционирующий в условиях рыночной экономики и ставящий своей конечной целью не только краткосрочную максимизацию прибыли, в долгосрочной перспективе ориентирован на длительную жизнеспособность и конкурентоспособность. Существует немало способов повышения конкурентоспособности предприятия и выведения его на новый уровень. Одним из данных способов является завоевание новых рыночных сегментов. Однако стоит отметить, что осуществление данной стратегии может быть связано с определенными трудностями, так называемыми рыночными «барьерами»[1].

В общем виде рыночные барьеры представляют собой совокупность субъективных и объективных факторов, препятствующих предприятию свободно проникать на рынок и влекущих потери при попытке выхода с такого рынка

В теории принято выделять два вида рыночных барьеров - барьеры входа и барьеры выхода. Как следует из названий, первые создают сложности при попытке проникновения на рынок, вторые — при попытке выхода с рынка[2].

Барьеры входа в общем виде можно охарактеризовать как совокупность факторов и обстоятельств: экономических, организационных, технологических, препятствующих предприятию в процессе выхода на рынок и конкурированию с уже функционирующими на нем организациями[3]. В самом общем виде данные барьеры можно разделить на стратегические и нестратегические.

К нестратегическим рыночным барьерам относят: экономические и организационные ограничения; административные ограничения; барьеры, связанные с эффектом масштаба; барьеры, основанные на абсолютном превосходстве в уровне затрат; ограничения по спросу; барьеры капитальных затрат или объемы первоначальных инвестиций, необходимых для входа на товарный рынок[4].

Стратегические барьеры создаются сознательной деятельностью самих предприятий, стратегическим поведением, препятствующим проникновению

новых предприятий на данный рынок. Стратегические барьеры входа подразделяют на два вида: связанные с ценовыми и неценовыми стратегиями поведения предприятий. Ценовая стратегия активного предприятия представляет собой установление такого уровня цен, который способен предотвратить появление на данном рынке новых конкурентов. Неценовые стратегии представлены тремя формами: дополнительным инвестированием в оборудование; устойчивыми связями с другими участниками рынка; дифференциацией продукта[5].

Важнейшей задачей конкурентной политики рыночных субъектов различных уровнен в условиях глобализации мировой экономики является оценка способности компании к преодолению отраслевых барьеров входа[6]. Успешное преодоление входных барьеров рассматривается не только как условие входа в отрасль или рынок, но также подразумевает, что в условиях рационального поведения экономические агенты в долгосрочном периоде должны получать положительную экономическую прибыль.

Высокие рыночные барьеры могут препятствовать появлению на рынке новых конкурентов, ограничивая их число. Невысокие барьеры, наоборот,

создают возможность для потенциальных конкурентов относительно просто входить в отрасль или покидать ее, не неся при этом существенных убытков.

Характеристика этих барьеров зависит от конкретной рыночной ситуации и различается для отдельных типов рыночных структур (табл. 1)[7].

Таблица 1

Характеристика рыночных барьеров по типам рыночных структур

|

Совершенная |

Несовершенная конкуренция |

|||

|

Монополистическая конкуренция |

Олигополия |

Монополия |

||

|

Рыночные барьеры |

Отсутствуют |

Относительно |

Очень трудно преодолимы |

Неопределимы |

Рынок совершенной конкуренции полностью открыт для проникновения на него других предприятий. В условиях монополии ранок полностью изолирован. В тоже время рынки монополистической конкуренции и олигополии относительно открыты для других предприятий. Именно для олигополистического характера взаимодействия предприятий рассмотрение механизмов рыночных барьеров наиболее актуально[8].

1.2. Виды отраслевых входных барьеров

Отраслевые входные барьеры включают в себя экономические,

технологические, институциональные условия и параметры, которые препятствуют войти на рынок новым конкурентам[9]. К ним можно отнести следующие виды входных барьеров:

1) Реклама.

Фирмы, уже находящиеся на рынке, путем рекламирования своего товара завоевывают рынок и тем самым не дают новым производителям привлечь

покупателей[10].

2) Управление ресурсами.

Новые компании не могут заниматься той отраслью производства, когда

необходимые для этого ресурсы контролируются другой компанией, уже прочно занимающей положение на рынке.

3) Лояльность покупателей. Очень часто покупатели отдают свое предпочтение товарам крупных, «раскрученных» брендов, что, естественно, является достаточно серьезной проблемой для входа на рынок новых производителей со своими товарами.

4) Государственное регулирование экономики. Государственное регулирование экономики также может очень сильно затруднить вход на рынок или же сделать его вообще невозможным, установив государственную монополию.

5) Эффект масштаба. Крупные компании могут производить товары по меньшей себестоимости по сравнению с маленькими компаниями за счет снижения уровня постоянных затрат.

6) Сетевой эффект. Когда стоимость продукта зависит от количества клиентов, у новых компаний возникают трудности для входа на рынок, так как уже имеющиеся компании имеют большую базу клиентов.

7) Ограничительная торговая практика. К этому виду барьеров можно отнести, к примеру, авиатранспортные договорённости, не дающие возможности посадки новым авиалиниям в некоторых аэропортах.

8) Другие преимущества, не зависящие от масштаба компании. Это могут быть различные причины – владение технологией, преимущественное географическое положение (ближе к сырью или рынку сбыта), кривая обучения.

Что касаемо рынка труда, барьерами для входа являются образование, лицензирование, квота на количество работающих по определённой профессии. Важно заметить, что барьеры для входа на рынок могут быть не только внутри одной страны, но и на уровне рыночных отношений между странами[11]. Так государство, покровительствуя национальному рынку, путём введения высоких ставок таможенных, антидемпинговых и компенсационных пошлин, ограничивает вход на рынок своей страны иностранным производителям товаров. Установленные в стране на законодательном уровне стандарты и нормы для товаров также существенно затрудняют прохождение товаров на рынок, причём, не только для иностранных производителей, но и для отечественных[12].

Говоря о влиянии барьеров для входа на рынок, нужно заметить, что они негативны не только для производителей-новичков, которые не могут заниматься хозяйственной деятельностью, но и для потребителей производимых товаров. Это связано с тем, что в условиях отсутствия жёсткой конкуренции между производителями аналогичных товаров, или же при монополизации какой-либо отрасли рынка, производители могут не уделять должного внимания качеству производимых ими товаров, могут устанавливать слишком высокую цену на них, что, разумеется, неблагоприятно для потребителей[13]. Совершенная же конкуренция по большей степени несёт положительные эффекты как для производителей и потребителей, так и национальной экономики в целом: новые производители положительно влияют на динамику рынка и конкуренцию.

Кроме того, барьеры для входа на рынок напрямую влияют и на степень финансирования предприятия. Чем выше эти барьеры, тем выше и требуемый уровень финансирования. При этом на современном этапе развития экономики предприятию, ставящему перед собой цели не просто удержаться на плаву, а достигать каких-либо серьезных результатов необходимо постоянное финансирование. Цели могут быть разными: начиная от увеличения количества закупки сырья или товаров для дальнейшей перепродажи и заканчивая глобальным расширением производства. Ну и соответственно, чем больше фирма потратит средств на вхождение на рынок, тем больше она постарается «отбить» впоследствии у клиентов, а это, в свою очередь, приведет к увеличению конечной стоимости товара или услуги для потенциального покупателя.

Независимо от отрасли рынка и самих видов барьеров все они существенно затрудняют прохождение производителей на рынок. Поэтому компаниям, решившим выйти на рынок, следует реально оценивать свои возможности, учитывая все входные барьеры, и в соответствии с этим производить свою «входную политику». Обладая достаточным ресурсным и технологическим потенциалом, новым компаниям войти на рынок и занять на нём устойчивое положение поможет, например, правильная маркетинговая политика. Инновационный подход к производству товаров также облегчит прохождение на рынок[14].

Входные барьеры являются серьёзной экономической проблемой, но их можно смягчать, и даже контролировать. Так, например, в России действует Федеральная антимонопольная служба, направленная на контроль и надзор за конкуренцией на рынке, на контроль за соблюдением органами власти антимонопольного законодательства, а также на развитие конкуренции[15]. Государственное антимонопольное регулирование помогает сдерживать образование монополий на рынке, что благоприятно для новых производителей. Различные мероприятия, такие как государственное страхование, государственное финансирование, информационно-аналитическая поддержка и другие меры, проводимые государством по поддержке малого и среднего предпринимательства, также облегчают предпринимателям-новичкам пройти входные барьеры и занять устойчивое положение на рынке[16].

Но несмотря на государственную помощь в развитии малого и среднего предпринимательства, входные барьеры остаются очень серьёзной проблемой для входящих на рынок предпринимателей, ведь по статистике, 90 % новых предприятий не переживают первый год своего существования, а 80 % от оставшихся предприятий прекращают своё существование в последующие 5 лет.

Отдельно можно сказать о незаконных барьерах для входа на рынок. Под незаконными барьерами для входа на рынок понимаются барьеры, которые нарушают установленные государством на законодательном уровне «правила игры на рынке». К ним можно отнести: криминальную «крышу» тех компаний, которые уже прочно находятся на рынке и не позволяющих новым компаниям выйти на рынок под различными угрозами и даже преступлениями, а также недобросовестную рекламу, порочащую честь конкурентной фирмы, фальсификацию[17].

Выводы.

Рыночные барьеры представляют собой совокупность субъективных и объективных факторов, препятствующих предприятию свободно проникать на рынок и влекущих потери при попытке выхода с такого рынка. Барьеры входа создают сложности при попытке проникновения на рынок, вторые — при попытке выхода с рынка.

Барьеры входа – это совокупность факторов и обстоятельств: экономических, организационных, технологических, препятствующих предприятию в процессе выхода на рынок и конкурированию с уже функционирующими на нем организациями.

К нестратегическим рыночным барьерам входа относят экономические и организационные ограничения; административные ограничения; барьеры, связанные с эффектом масштаба; барьеры, основанные на абсолютном превосходстве в уровне затрат; ограничения по спросу; барьеры капитальных затрат или объемы первоначальных инвестиций, необходимых для входа на товарный рынок.

Стратегические барьеры создаются сознательной деятельностью самих предприятий, стратегическим поведением, препятствующим проникновению

новых предприятий на данный рынок.

Несмотря на свободу предпринимательства и защиту конкуренции на государственном уровне, новые предприятия в процессе входа на рынок сталкиваются с множеством барьеров различного характера, которые негативно сказываются и на новых производителях, и на обществе. Барьеры для входа на рынок остаются серьёзной экономической проблемой и по сей день.

Глава 2. Исследование барьеров входа на рынок сотовой связи

2.1. Особенности рынка сотовой связи

Современный рынок сотовой связи России в основном представлен тремя федеральными операторами: «МТС», «Вымпелком» («Билайн») и «МегаФон» (рис. 1). На них приходится более 4/5 всех абонентов. Остальную, сравнительно небольшую часть рынка занимают региональные операторы сотовой связи: TELE2, СМАРТС и др.

Рисунок 1 - Доли операторов на рынке услуг сотовой связи РФ, 2016 г.

Рассматривая российский рынок операторов мобильной связи, можно отметить, что он включает в себя черты модели доминирующей фирмы Форхаймера. На самом деле, на практике редко встречаются чистые модели олигополии: обычно проявляются либо некоторые признаки какой-либо

модели, либо происходит комбинирование черт нескольких. Анализируемый рынок характеризуется предоставлением недифференцированных сотовых услуг, спрос каждой фирмы по цене эластичен. Начиная с 2011 г. рынок связи вступил в период зрелости. Проникновение сотовой связи в России превысило 100%, что свидетельствует о достаточно высоком уровне насыщения рынка. Зрелые рынки характеризуются замедлением темпов роста и обострением конкурентной борьбы, а также снижением финансовых результатов участников[18].

Ведущими компаниями, обеспечивающими сотовую связь, являются «МТС» («Мобильные Телесистемы»), «Билайн» (ПАО «Вымпелком») и «Мегафон». В таблице 2 представлены основные данные по трем перечисленным операторам, которых называют «большой тройкой».

Таблица 2

Основные показатели «большой тройки»

|

Оператор |

Общее количество абонентов, млн. чел. |

Выручка, млрд. руб. |

Темп роста 2014 г., % |

Темп роста 2015 г., % |

||

|

2013 г. |

2014 г. |

2015 г. |

||||

|

«МТС» |

77,8 |

355 |

374,9 |

391,2 |

5,6 |

4,3 |

|

«Мегафон» |

74,7 |

293 |

310,8 |

308,4 |

6,1 |

-1,0 |

|

«Билайн» |

57,5 |

290 |

281,9 |

278,4 |

-2,8 |

-1,2 |

Данные таблицы 2 отражают тенденцию к снижению выручки «большой тройки». Сокращение темпов прироста выручки от реализации услуг объясняется освоением нового сегмента рынка мобильного широкополосного доступа в интернет для смартфонов, планшетов и 3G и 4G модемов, которым

необходимы высокие скорости и большие объёмы мобильного интернета. Однако в целом динамика финансовых результатов российских операторов мобильной связи оценивается положительно. Снижение доходов населения не стали препятствием увеличения результатов деятельности компаний.

В 2016 г. количество зарегистрированных в России SIM-карт превысило 200 млн., уровень проникновения сотовой связи в целом по России составил 144%, а в Московской зоне - рекордные 187%.

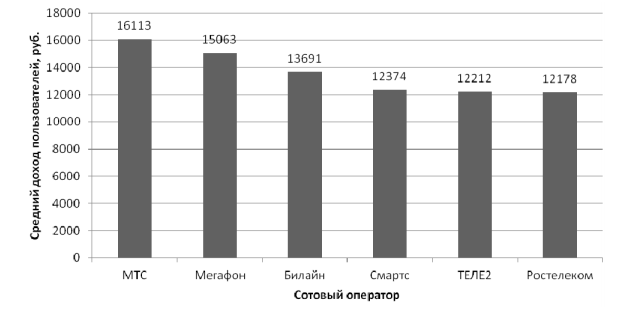

Абоненты разных сотовых операторов отличаются друг от друга по некоторым социально-демографическим показателям. В частности, отличия касаются возраста и уровня дохода (рис. 2).

Наибольший доход зафиксирован у абонентов «большой тройки», а наименьший - у пользователей межрегиональных сетей («Те1е2», «Ростелеком», «Смартс»). Это во многом обусловлено ценовой политикой операторов. Абонентское обслуживание со стороны «МТС», «МегаФона» и «Билайна» обходится пользователям дороже, чем обслуживание межрегиональных операторов. Вот почему вокруг «большой тройки» концентрируется наиболее платежеспособная аудитория.

Рисунок 2 - Средний доход абонентов разных

сотовых операторов

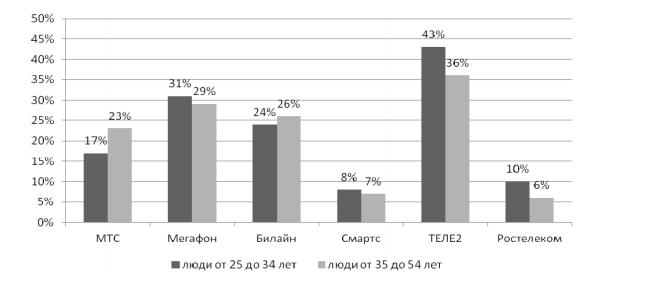

Предпочтения потребителей на рынке сотовой связи для каждой возрастной группы представлены на рис. 3.

Основной группой потребителей услуг сотовой связи «Тele2» является молодежь. Доля этого оператора уменьшается с увеличением возраста абонентов. Доля пользователей услуг оператора МТС, наоборот, с возрастом увеличивается[19].

Рисунок 3 - Предпочтения потребителей на рынке услуг сотовой связи для каждой возрастной группы

Рисунок 3 - Предпочтения потребителей на рынке услуг сотовой связи для каждой возрастной группы

Важнейшей причиной снижения темпов прироста выручки является обострение конкуренции на рынке среди участников «большой тройки».

«МТС» является лидером рынка мобильной связи России, можно сказать, даже неявным ценовым лидером. По выручке и доле рынка «МТС» также впереди остальных операторов. «МТС» является лидером по количеству пользователей в молодежном сегменте, благодаря запуску тарифов Smart «Безлимитище» и «Red Energy» с безлимитными звонками и SMS по фиксированной стоимости в день. Еще одной особенностью «МТС» на сегодняшний день является собственная линейка смартфонов с уже подключенными услугами «МТС» и предустановленными различными сервисами. В целом по стране услуги «МТС» одни из самых дешевых. Для наглядности в таблице 3 представлены цены на «Посекундный» тариф «большой тройки» российских операторов.

Таблица 3

Цены на тариф «Посекундный» операторов

«большой тройки»

|

Оператор |

Звонки внутри аналогичного оператора, |

Звонки внутри региона на |

SMS, |

Роуминг |

Звонки в СНГ, |

|

|

Аналогичный оператор, |

Другие |

|||||

|

«МТС» |

0,03 |

0,03 |

1,5 |

3 |

12 |

35 |

|

«Мегафон» |

0,65 |

0,65 |

1,5 |

3 |

12,5 |

35 |

|

«Билайн» |

0,03 |

0,03 |

1,5 |

4,95 |

11,95 |

55 |

Из таблицы 3 видно, что цены всех операторов на тариф «Посекундный» примерно равны. Исключением является «Мегафон», который отличается достаточно высокими ценами на звонки внутри региона.

Более мелкой по количеству абонентов в 35 млн. чел., предлагаемых услуг и популярности является действующая с 2003 г. «Tele2», последнее время наращивающая свои обороты. В России «Tele2» построила бизнес по уникальной модели: качественные услуги по низким ценам. Политика более низких тарифов достигалась, прежде всего, за счёт экономии на постоянных и операционных затратах. Стратегия «дискаунтера» принесла компании десятки миллионов пользователей и вывела в число федеральных операторов на практически сложившемся рынке[20].

М. Портер выделяет пять сил, которые определяют характер конкуренции в отрасли. Наиболее сильное воздействие на поведение фирм «большой тройки» оказывают угрозы вторжения новых игроков и появления субститутов. Именно эти факторы определили наличие стойких барьеров проникновения «Tele2» в центральные регионы страны.

Освоение московского рынка началось в 2015 г. с объявления тарифов, которые, по оценке самого оператора, на 25-50% ниже рынка. Реакция конкурентов последовала незамедлительно: «большая тройка» операторов в составе «МТС», «Билайн» и «Мегафон» заявила о готовности снизить цены на

свои услуги до 30% в связи с выходом на московский рынок нового конкурента. К тому же компании «большой тройки» в этот период перешли к активной реализации стратегии дифференциации, предлагая различные тарифные планы и пакеты услуг, в которые, помимо мобильной связи, включалось совершенствование качества выхода в интернет. «Теlе2» была не в состоянии конкурировать с «большой тройкой» в дифференциации услуг в связи с отсутствием лицензии на право работать в формате 3G и 4G, что не позволяло предоставлять клиентам услугу выхода в интернет. Уже в 2014 г. произошло объединение активов «Теlе2» и компании «Ростелеком», что способствовало в конце 2014 г. появлению четвертого федерального оператора мобильной связи «Т2 РТК Холдинг» и запуску сетей 3G и 4G[21].

Одним из методов анализа конкурентной рыночной среды является построение матрицы БКГ. На основе данных таблицы 4 была построена матрица БГК для рынка сотовой связи России, которая представлена на рисунке 4.

|

Таблица 4 Показатели «большой тройки» для матрицы БКГ |

||||

|

Фирма |

Объем продаж, млрд. руб. |

Темп роста рынка, % |

Относительная доля рынка, % |

|

|

2014 |

2015 |

|||

|

МТС |

374,9 |

391,2 |

104,3 |

1,7 |

|

Мегафон |

310,8 |

308,4 |

99,2 |

1,2 |

|

Билайн |

281,8 |

278,4 |

98,8 |

1,05 |

|

ТЕЛЕ2 |

87,4 |

94,6 |

108,2 |

0,3 |

Матрица БКГ отражает реальную ситуацию на рынке связи России. «МТС», занимающая большую долю рынка и имеющая большую прибыль, относится к такой группе фирм, как «звезды». Согласно данным таблицы 4, рост компании замедляется, что выражается, прежде всего, в снижении выручки. Для еще большего роста и предотвращения перехода в категорию «дойных коров» «МТС» необходимо мощное инвестирование.

Рисунок 4 - Матрица БКГ для рынка сотовой связи России

Аналогичная ситуация у ближайших конкурентов «МТС» «Билайн» и «Мегафон». «Те1е2» на данный момент относится к группе «трудные дети», которые характеризуются низкой долей рынка, но высокими темпами роста. Для дальнейшего проникновения на рынок и укрепления своих позиций «Те1е2» необходимы капиталовложения и новые разработки.

Что касается сговоров на анализируемом рынке, можно сказать, что зачастую существовали признаки явного сговора фирм «большой тройки». Так, в январе 2016 г. Федеральная антимонопольная служба России возбудила дело в отношении «Мегафон», «МТС» и «Билайн» за введение поклиентского учета SMS-трафика для SMS-агрегаторов, который привел к повышению тарифов для конечных заказчиков рассылок. Еще одним случаем явного сговора «большой тройки» в 2011 г. была установка монопольно высоких цен на роуминг на территории РФ и в СНГ[22].

Итак, рынок сотовой связи России можно охарактеризовать как олигополию с тайным сговором фирм, так как он соответствует признакам данной модели:

1) наличие неявного ценового лидера в качестве компании «МТС»;

2) одинаковый уровень цен на некоторые пакеты услуг (таблица 3);

3) раскрытие информации о ценах на сайтах компании;

4) молчаливое следование фирм из конкурентного окружения за лидером;

5) наличие сговоров на рынке и их неоднократность.

На рынке связи России конкуренция не является исключительно ценовой. За право привлечь внимание потребителя ведутся настоящие войны, порой используются методы недобросовестной конкуренции. Примером использования методов недобросовестной конкуренции на рынке сотовой связи

России могут послужить претензии Федеральной антимонопольной службы насчет рекламной кампании «Те1е2» «Сезон охоты», в рамках которой абонентам других компаний предлагалось рассказать о «нечестности» их оператора («большой тройки») и сменить его на «честные» услуги «Те1е2». Суть акции изначально ставила «Те1е2» в более выгодное положение в глазах абонента, а остальных операторов представляла в негативном свете.

Основные характеристики рынка сотовой связи России представлены в табл. 5.

Таблица 5

Основные характеристики рынка услуг сотовой связи России

|

1. Количество фирм |

Ограниченное количество фирм, поделивших между собой отраслевой рынок |

|

2. Концентрация производства |

Значительная концентрация производства у отдельных фирм, что делает каждую фирму большой относительно совокупного рыночного спроса |

|

3. Барьеры |

Ограниченный доступ в отрасль, (эффект масштаба, высокие издержки проникновения) |

|

4. Рыночная доля фирмы |

Значительная |

|

5. Характер взаимодействия продавцов |

Наличие стратегического поведения |

Изучив данные табл. 5, можно сделать вывод, что рынок услуг сотовой связи России является олигополией.

2.2. Воздействие механизма рыночных барьеров на рынок сотовой связи

Рынок сотовой связи обладает определенными входными барьерами.

1. Реклама или положительный имидж.

На практике обычно имеют место высокие затраты на создание первоначального имиджа предприятия, поскольку для установления репутации высокого качества требуются значительное продвижение товара (услуг) и значительный объем выпуска (который будет продаваться по более низкой цене). Зрелым предприятиям придется тратить меньше средств на повторную рекламу, чтобы защитить свои торговые марки, чем новому.

Именно так и происходит на рынке услуг сотовой связи, где доминирующее положение занимают компании «МТС», «Билайн» и «МегаФон». Данные предприятия на рынке уже довольно давно и за всю историю развития сотовой связи в России сумели прорекламировать себя так, что навряд ли найдется человек, не знающий эти компании.

2. Эффект масштаба.

Для того чтобы вывести на рынок предприятие по размерам соответствующее операторам «большой тройки», необходимо инвестировать в новое предприятие большую сумму денег. Для того, чтобы добиться подобного результата в нового оператора сотовой связи придется инвестировать несколько млрд. долл. Рисковать подобной суммой захочет не каждый имеющий такие средства, а значит и появление потенциального новичка практически не реально.

3. Снижение цены.

Если издержки позволяют, то крупные участники рынка сотовой связи вполне могут снизить цены, чтобы раздавить новичка. Такой подход часто применяется в бизнесе. Правда, надо понимать, что он не обязательно особенно обрадует компанию, так как поднять цены к предыдущему уровню будет достаточно проблематично.

Но на практике такого случая не было, и даже наоборот. Были случаи обвинения трех крупнейших операторов в сговоре. Федеральная антимонопольная служба провела проверку компаний «Мобильные ТелеСистемы», «ВымпелКом» и «МегаФон». Причиной проведения расследования стало подозрительно синхронное увеличение стоимости разговоров на большинстве тарифов всех трех операторов. Оплата за исходящие звонки была повышена практически на всех тарифных планах с предоплатой эфирного времени. Изменения не затронули корпоративные и безлимитные тарифы всех трех компаний.

Таким образом, высокие барьеры на олигополистическом рынке призваны поддержать высокий уровень рыночной концентрации и сохранение олигополии. Формами олигополистических барьеров можно считать следующие: экономия на масштабах производства, на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности.

На каком бы рынке ни действовали барьеры, все они имеют противоречивый характер. С одной стороны их функционирование искажает межотраслевое и внутриотраслевое распределение ресурсов с точки зрения оптимальности, а с другой стороны - барьеры являются важнейшей точкой мотивации как для проникающих на рынок, так и для действующих на нем предприятий к повышению производительности труда, модернизации производства.

Степень угрозы со стороны нового предприятия зависит от двух факторов: самих барьеров и реакции уже действующих предприятий-конкурентов. В том случае, если барьеры достаточно высоки и функционирующие предприятия оказывают мощное противодействие, предприятию-новичку будет очень сложно закрепиться на данном рынке.

Там, где барьеры для входа не существуют или слабы, фирмы даже при высокой рыночной концентрации вынуждены учитывать конкуренцию со стороны фактических или потенциальных соперников.

2.3. Пути снижения барьеров входа на рынок сотовой связи

Показатель глубины проникновения подвижной телефонной связи в

среднем по России составляет 117% населения, но в ряде регионов он ниже. Так, в Ставропольском крае - 93,5%. Следовательно, для достижения среднероссийского показателя глубины проникновения абонентская база местных ставропольских операторов может вырасти более чем на 600 тыс. человек. Таким образом, отмечаем, что рынок региональной мобильной связи имеет определенный потенциал для своего дальнейшего роста.

Рассмотрим возможности такого роста за счет снижения входных барьеров в отрасль на примере Ставропольского края.

Первая сотовая сеть аналогового стандарта NMT-450 в Ставропольском

крае появилась в 1996 г. – компания «Мобильная Сотовая Связь Ставрополья» (торговая марка «Сотел). Компания «Мобильная Сотовая Связь Ставрополья» (торговая марка «Сотел») имеет действующую лицензию на оказание услуг подвижной связи, в том числе и стандарте CDMA, однако вышеназванных услуг компания не оказывает. Активная региональная экспансия трех, ведущих компаний операторов мобильной связи привела к кардинальному сокращению долей региональных операторов, что, по нашему мнению, негативным образом влияет на конкурентную ситуацию на региональных рынках телекоммуникационных услуг. Компании операторы «большой тройки» в совокупности занимают 83% российского рынка сотовой связи и присутствуют во всех федеральных округах России.

На наш взгляд, сегодня назрела необходимость введения антимонопольных ограничений на совокупную долю рынка компаний «большой тройки»,

основой такого ограничения может являться соотношение Парето 80/20.

Средства связи развиваются в контексте выявленных закономерности

жизненных циклов средств телекоммуникаций. Причем одновременно с основными тенденциями развития современного информационного общества и процесса становления информационной экономики, наблюдается постоянное сокращение жизненного цикла всех средств связи.

Развитие информационной экономики в регионах значительным образом затрудняет наличие пробелов в действующем законодательстве. Первым шагом в этом направлении можно считать принятие Федерального закона «Об электронной цифровой подписи», регламентирующего правовые отношения при использовании электронной цифровой подписи в электронных документах, юридически приравненных к собственноручной подписи на бумажных документах.

На наш взгляд, наряду с законом «Об электронной цифровой подписи», необходимо принятие пакета специализированных нормативно-правовых актов регулирующих, вновь возникающие экономические отношение в информационно-телекоммуникационной среде. Отсутствие необходимых документов приводит к бесконтрольности, возникновению фактов мошенничества, и распространению нежелательной информации в среде мобильной связи и глобальной сети Интернет.

Для устранения имеющейся неравномерности развития сотовой связи в

Ставропольском крае следует создать условия по поддержке малого бизнеса

в территориально-хозяйственных образованиях с низким уровнем развития. Поддержка позволит обеспечить более равномерную информационную обеспеченность населения и избежать значительной поляризации.

Достойным ответом России на вызовы времени может и должна стать

технологическая модернизация экономики, социальной и управленческой

сфер на основе создания постиндустриальной инфраструктуры: современных телекоммуникаций, электронных информационных сетей, мобильной и спутниковой связи, электронной торговли и услуг. Высшие органы государственной власти уделяют внимание возникновению и развитию новых экономических процессов в нашей стране и возлагают на них надежды.

Таким образом, реализация сформулированных направлений развития

будет способствовать: становлению и развитию информационного общества и информационной экономики не только в масштабах страны, но и на региональном уровне; повышению эффективности управления развитием отраслевыми предприятиями, как с позиций государственных органов власти, так и компаний операторов мобильной связи в регионах; обеспечению населения региона широкодоступными и высококачественными информационно.

Вышеизложенное дает возможность выработать соответствующее заключение: удачное формирование информационного общества и информационной экономики в Российской Федерации в существенной степени формируется состоянием и отдачей функционирования фирм операторов мобильной связи в регионах и их субъектах; руководство функционированием и формированием фирмами операторами мобильной связи в регионах обязано производиться в соответствии с системными закономерностями, это даст возможность перевести системную идеологию и методику в практическую плоскость экономико-хозяйственной деятельности; направления развития компаний оператором мобильной связи обязаны формироваться с учетом имеющихся региональных и территориальных особенностей.

Выводы.

Рынок сотовой связи России представляет собой олигополию с доминированием нескольких фирм. Приверженности четкой олигополистической модели не наблюдается, однако существуют признаки модели доминирующей фирмы Форхаймера. На сегодняшний день, рынок связи достаточно концентрирован и находится в стадии зрелости. Отрасль связи насчитывает четыре крупнейшие компании, предоставляющие свои услуги населению: «МТС», «Билайн», «Мегафон» и Те1е2. Можно сказать, компания «МТС» является неявным ценовым лидером рынка, определяя цены на телекоммуникационные услуги. Конкурентное окружение, используя молчаливый сговор, следует за лидером. Фирмы «большой тройки» устанавливают высокие барьеры входа в отрасль для новых конкурентов, что выражается, прежде всего, в снижении издержек, цен, в накоплении опыта, использовании современных технологий.

Рынок сотовой связи обладает следующими входными барьерами:

1) реклама или положительный имидж. Компании «МТС», «Билайн» и «МегаФон» за всю историю развития сотовой связи в России сумели прорекламировать себя так, что навряд ли найдется человек, не знающий их;

2) эффект масштаба. Для того чтобы вывести на рынок предприятие по размерам соответствующее операторам «большой тройки», необходимо инвестировать в новое предприятие большую сумму денег.

Барьеры входа на рынок не позволяют развиваться региональным предприятиям сотовой связи. В результате в ряде регионов показатель глубины проникновения подвижной телефонной связи ниже, чем в среднем по России.

Для решения этой проблемы необходимо:

1) введение антимонопольных ограничений на совокупную долю рынка компаний «большой тройки»;

2) принятие пакета специализированных нормативно-правовых актов регулирующих, вновь возникающие экономические отношение в информационно-телекоммуникационной среде;

3) создание условий по поддержке малого бизнеса в территориально-хозяйственных образованиях с низким уровнем развития.

Заключение

Рыночные барьеры представляют собой совокупность субъективных и объективных факторов, препятствующих предприятию свободно проникать на рынок и влекущих потери при попытке выхода с такого рынка. Барьеры входа создают сложности при попытке проникновения на рынок, вторые — при попытке выхода с рынка.

Барьеры входа – это совокупность факторов и обстоятельств: экономических, организационных, технологических, препятствующих предприятию в процессе выхода на рынок и конкурированию с уже функционирующими на нем организациями.

К нестратегическим рыночным барьерам входа относят экономические и организационные ограничения; административные ограничения; барьеры, связанные с эффектом масштаба; барьеры, основанные на абсолютном превосходстве в уровне затрат; ограничения по спросу; барьеры капитальных затрат или объемы первоначальных инвестиций, необходимых для входа на товарный рынок.

Стратегические барьеры создаются сознательной деятельностью самих предприятий, стратегическим поведением, препятствующим проникновению

новых предприятий на данный рынок.

Несмотря на свободу предпринимательства и защиту конкуренции на государственном уровне, новые предприятия в процессе входа на рынок сталкиваются с множеством барьеров различного характера, которые негативно сказываются и на новых производителях, и на обществе. Барьеры для входа на рынок остаются серьёзной экономической проблемой и по сей день.

Рынок сотовой связи России представляет собой олигополию с доминированием нескольких фирм. Приверженности четкой олигополистической модели не наблюдается, однако существуют признаки модели доминирующей фирмы Форхаймера. На сегодняшний день, рынок связи достаточно концентрирован и находится в стадии зрелости. Отрасль связи насчитывает четыре крупнейшие компании, предоставляющие свои услуги населению: «МТС», «Билайн», «Мегафон» и Те1е2. Можно сказать, компания «МТС» является неявным ценовым лидером рынка, определяя цены на телекоммуникационные услуги. Конкурентное окружение, используя молчаливый сговор, следует за лидером. Фирмы «большой тройки» устанавливают высокие барьеры входа в отрасль для новых конкурентов, что выражается, прежде всего, в снижении издержек, цен, в накоплении опыта, использовании современных технологий.

Рынок сотовой связи обладает следующими входными барьерами:

1) реклама или положительный имидж. Компании «МТС», «Билайн» и «МегаФон» за всю историю развития сотовой связи в России сумели прорекламировать себя так, что навряд ли найдется человек, не знающий их;

2) эффект масштаба. Для того чтобы вывести на рынок предприятие по размерам соответствующее операторам «большой тройки», необходимо инвестировать в новое предприятие большую сумму денег.

Барьеры входа на рынок не позволяют развиваться региональным предприятиям сотовой связи. В результате в ряде регионов показатель глубины проникновения подвижной телефонной связи ниже, чем в среднем по России.

Для решения этой проблемы необходимо:

1) введение антимонопольных ограничений на совокупную долю рынка компаний «большой тройки»;

2) принятие пакета специализированных нормативно-правовых актов регулирующих, вновь возникающие экономические отношение в информационно-телекоммуникационной среде;

3) создание условий по поддержке малого бизнеса в территориально-хозяйственных образованиях с низким уровнем развития.

Список литературы

В Москву пришел четвертый сотовый оператор / Cnews. Бизнес. Телеком [Электронный ресурс]. http://www.cnews.ru/news/top/2015-10-21_v_moskvu_prishel_chetvertyj_sotovyj_ operatortseny.

Доли операторов сотовой связи в городах Центральной России [Электронный ресурс] / URL: http://www.startmarketing.ru/news/136 (дата обращения: 23.05.2017).

Иванова В.Р. Барьеры входа-выхода на отраслевой рынок в РФ // Экономика и социум. 2015. № 4 (17). С. 330-334.

Оруч Т.А., Айрапетян С.А., Аветисян А.А. Рыночные барьеры как инструмент ограничения отраслевой конкуренции в сфере услуг // Экономика и управление: новые вызовы и перспективы. 2013. № 4. С. 104-107.

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182.

Паршин М.А., Круглов Д.А., Богомолов А.И. Барьеры входа в различных отраслях экономики // Апробация. 2014. № 3. С. 18-20.

Сидоренко Е.А., Власенко Р.Д. Особенности конкуренции на российском рынке услуг мобильной связи. Е.А. Сидоренко, Р.Д. Власенко // Молодой ученый. Экономика и управление. 2016. № 10 (114). С. 870-873.

Хабибулина А.М., Егоров В.А. Барьеры для входа на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197.

Шаститко А.Е., Павлова Н.С. Общественно-эффективные барьеры входа? // Балтийский регион. 2016. № 8 (4). С. 34-52.

Шишкин М. В. Антимонопольное регулирование: Учебное пособие // М. В. Шишкин, А. В. Смирнов. — Москва: Экономика. 2013.

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Иванова В.Р. Барьеры входа-выхода на отраслевой рынок в РФ // Экономика и социум. 2015. № 4 (17). С. 330-334. ↑

-

Оруч Т.А., Айрапетян С.А., Аветисян А.А. Рыночные барьеры как инструмент ограничения отраслевой конкуренции в сфере услуг // Экономика и управление: новые вызовы и перспективы. 2013. № 4. С. 104-107. ↑

-

Иванова В.Р. Барьеры входа-выхода на отраслевой рынок в РФ // Экономика и социум. 2015. № 4 (17). С. 330-334. ↑

-

Оруч Т.А., Айрапетян С.А., Аветисян А.А. Рыночные барьеры как инструмент ограничения отраслевой конкуренции в сфере услуг // Экономика и управление: новые вызовы и перспективы. 2013. № 4. С. 104-107. ↑

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Осинцева А. И. Входные барьеры как инструмент экономического регулирования рынков // Экономика и предпринимательство. 2016. № 2-2 (67-2). С. 180-182. ↑

-

Шишкин М. В. Антимонопольное регулирование: Учебное пособие // М. В. Шишкин, А. В. Смирнов. — Москва: Экономика. 2013. — С. 22. ↑

-

Паршин М.А., Круглов Д.А., Богомолов А.И. Барьеры входа в различных отраслях экономики // Апробация. 2014. № 3. С. 18-20. ↑

-

Хабибулина А.М., Егоров В.А. Барьеры для входа на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Шаститко А.Е., Павлова Н.С. Общественно-эффективные барьеры входа? // Балтийский регион. 2016. № 8 (4). С. 34-52. ↑

-

Хабибулина А.М., Егоров В.А. Барьеры для входа на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Паршин М.А., Круглов Д.А., Богомолов А.И. Барьеры входа в различных отраслях экономики // Апробация. 2014. № 3. С. 18-20. ↑

-

Хабибулина А.М., Егоров В.А. Барьеры для входа на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Паршин М.А., Круглов Д.А., Богомолов А.И. Барьеры входа в различных отраслях экономики // Апробация. 2014. № 3. С. 18-20. ↑

-

Шаститко А.Е., Павлова Н.С. Общественно-эффективные барьеры входа? // Балтийский регион. 2016. № 8 (4). С. 34-52. ↑

-

Хабибулина А.М., Егоров В.А. Барьеры для входа на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

Сидоренко Е.А., Власенко Р.Д. Особенности конкуренции на российском рынке услуг мобильной связи. Е.А. Сидоренко, Р.Д. Власенко // Молодой ученый. Экономика и управление. 2016. № 10 (114). С. 870-873. ↑

-

Доли операторов сотовой связи в городах Центральной России [Электронный ресурс] / URL: http://www.startmarketing.ru/news/136 (дата обращения: 23.05.2017). ↑

-

В Москву пришел четвертый сотовый оператор / Cnews. Бизнес. Телеком [Электронный ресурс]. http://www.cnews.ru/news/top/2015-10-21_v_moskvu_prishel_chetvertyj_sotovyj_ operatortseny. ↑

-

В Москву пришел четвертый сотовый оператор / Cnews. Бизнес. Телеком [Электронный ресурс]. http://www.cnews.ru/news/top/2015-10-21_v_moskvu_prishel_chetvertyj_sotovyj_ operatortseny. ↑

-

Сидоренко Е.А., Власенко Р.Д. Особенности конкуренции на российском рынке услуг мобильной связи. Е.А. Сидоренко, Р.Д. Власенко // Молодой ученый. Экономика и управление. 2016. № 10 (114). С. 870-873 ↑

- Упрощенная форма (Построение системы бухгалтерского учета на малом предприятии)

- Разработка годового финансового плана предприятия (Содержание внутрифирменного финансового планирования)

- Выбор стиля руководства в организации (Категории поведения руководителя Г. Юкла)

- Опыт промышленной политики в разных странах (Региональные особенности промышленной политики государств)

- Мемориально-ордерная форма (Порядок проведения мемориально-ордерная формы учета)

- Управление выходными денежными потоками на предприятии

- Цели уголовно-исполнительного законодательства

- Управление эффективностью организации гостиничного (ресторанного) бизнеса (повышение эффективности ресторана)

- Проектирование реализации операции бизнес-процесса «Управление документооборотом»

- Определение, основные задачи, функции бухгалтерского учета (pадачи и функции бухгалтерского учета)

- Влияние слияний компаний на концентрацию в отрасли (по выбору)

- Учет наличных денежных средств в кассе предприятия (Организация учетной работы на предприяти)