Виды юридических лиц (Теоретический обзор правовой природы понятия «юридическое лицо»)

Содержание:

Введение |

Гражданское право регулирует имущественные и личные неимущественные отношения, сложившиеся в обществе, предопределяемые правоотношениями собственности (какова собственность, таково и общество). Их участниками всегда являются люди. В тех случаях, когда люди в этих отношениях выступают от своего имени, они в гражданском праве именуются физическими лицами (или гражданами). Если же они в имущественных отношениях принимают участие в виде организационно-правовых форм, установленных гражданским законодательством (как организация), то эти субъекты сложившихся правоотношений в цивилистике называются юридическими лицами.

Появление юридического лица в качестве участника гражданских правоотношений объективно обусловлено усложнением социальной организации общества, развитием экономических связей, в которых правовое регулирование отношений с участием одних лишь граждан оказалось недостаточным. Реальные потребности привели людей к осознанию того обстоятельства, что для достижения большего успеха целесообразно объединять имущество и собственные усилия. При правильной организации этих двух факторов можно достичь более высокого результата, нежели действуя самостоятельно

Актуальность данной темы обусловлена тем, что в действующем Гражданском кодексе РФ впервые в истории российского права в основном кодификационном акте гражданского законодательства содержится подробно разработанная система норм о юридических лицах; этого не знали предыдущие кодификации как советского, так и дореволюционного периодов.

ГК устанавливает основные принципиальные положения, на которых должно базироваться последующее законодательство об отдельных видах юридических лиц. При этом ГК вводит отсутствовавший в прежнем законодательстве чрезвычайно важный для устойчивости гражданского оборота принцип замкнутого перечня юридических лиц, согласно которому юридические лица могут создаваться и функционировать только в такой организационно-правовой форме, которая прямо предусмотрена законом.

Наряду с гражданами субъектами гражданского права являются также юридические лица — особые образования, обладающие рядом специфических признаков, образуемые и прекращающиеся в специальном порядке.

Объектом исследования в курсовой работе будут являться виды юридических лиц как составляющей общего правового института гражданского права «юридическое лицо».

Предметом исследования в курсовой работе будут являться научно-теоретические исследования о видах юридических лиц, положения гражданского законодательства, устанавливающие классификацию юридических лиц и соответствующая правоприменительная практика судов.

Цель работы – исследование института юридического лица при рассмотрении видов юридических лиц по российскому законодательству.

В связи с целью исследования следует выделить ряд задач:

- рассмотреть понятие и признаки юридического лица;

- изучить классификацию юридических лиц и их основные характеристики;

- проанализировать реорганизационные процедуры различных видов юридических лиц и их комбинации;

- выявить актуальные проблемы, возникающие при классификации и в ходе жизненного цикла юридического лица на современном этапе.

При подготовке работы были использованы нормативные акты, учебники и учебные пособия по гражданскому праву, исследования юридического лица в российском законодательстве следующих авторов: Яковлев В. Ф., Талапина Э. В., Чарковская Н. И., Красовская А. А., Серова О.А., Корякин В. М. и др.

Методологической основой исследования выступили общенаучные методы познания — это диалектико-материалистический метод, методы анализа и синтеза, логический, статистический методы.

На основании исследования теоретического материала с использованием логического метода были сформулированы выводы.

Также методологическую основу работы составили частно-научные методы познания. К ним относятся формально-юридический, сравнительно-правовой и метод правового моделирования. Формально-юридический метод использовался на протяжении всего исследования.

Нормативную и эмпирическую базу исследования составили нормативно-правовые акты, регламентирующие жизненный цикл и классификацию юридических лиц по российскому законодательству.

Научная новизна исследования заключается в том, что оно основано на анализе специфики классификации юридических лиц по российскому законодательству, при этом в работе раскрыты современные проблемы классификации юридических лиц, предложены варианты решения сложных вопросов классификации юридических лиц по российскому законодательству, а также разработаны предложения по дальнейшему совершенствованию уголовного законодательства РФ в части видов юридических лиц по российскому законодательству

Структура работы предопределена кругом исследуемых проблем, целями и задачами исследования, состоит из введения, трех глав, включающих шесть параграфов, заключения, списка литературы.

Глава 1. Теоретический обзор правовой природы понятия «юридическое лицо»

Юридическое лицо - это организация которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь свидетельство о государственной регистрации в едином государственном реестре с одной из организационно-правовых форм (ст. 48 ГК РФ[1]).

Стоит отдельно отметить, что юридическим лицом не является инвидуальный предприниматель, нотариус или адвокат.

Этот статус физические лица получают без образования юридического лица[2].

Юридическое лицо - это компания, которая обладает следующими обязательными признаками[3]:

- владеет имуществом на праве собственности, хозяйственного ведения или оперативного управления. Это могут быть любые активы, которые компания учитывает на своем балансе. Например, деньги и основные средства, которые учредители внесли в уставный капитал;

- несет ответственность перед третьими лицами в размере имущества, которое числиться на балансе. При этом на имущество учредителей ответственность не распространяется. В свою очередь организация не несет ответственность по обязательствам учредителей;

- участвует в гражданско-правовых отношениях от своего имени, а не от имени своих учредителей. Это означает, что юридическое лицо првоспособно и может самостоятельно заключать договора купли - продажи и сделки с другими юридическими и физическими лицами, а также индивидуальными предпринимателями[4];

- реализует право на самостоятельную защиту своих интересов в государственных органах. Например, выступает истцом и ответчиком в суде от своего имени, которое записано в свидетельстве о государственной регистрации в качестве юридического лица[5];

- закрепляет индивидуальное наименование и организационно-правовую форму в учредительных документах. В частности эти сведения должны быть предусмотрены в свидетельстве о государственной регистрации в качестве юридического лица и других учредительных документах[6].

Таким образом, стоит сделать вывод, что процесс деятельности юридического лица имеет два основных направления. Первое направление - это то, что связано с деятельностью учредителей, а второе направление связано с деятельностью самого юридического лица. Таким образом, говоря о юридическом лице, мы подразумеваем что-то абстрактное, не имеющее осязаемой формы. Для материализации юридического лица используется его наименование.

Юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

1.2. Классификация юридических лиц и их основные характеристики

Важное теоретическое и практическое значение имеет классификация юридических лиц, позволяющая четко определить правовой статус того или иного юридического лица и исключить возможность смешения его основных признаков в различных по юридической природе организационно-правовых формах деятельности. Классифицировать что-либо, значит, распределить по группам, разрядам, классам, изложить в определѐнной системе[7] .

Классификация юридических лиц может иметь объективный характер, т.е. проводиться на основании законом предусмотренных критериев и субъективной – разработанной конкретными цивилистами, исходя из выделяемых ими критериев. Проводимая по любому из критериев классификация юридических лиц должна была законченной, охватывать все разновидности организаций, предусмотренные законом[8].

П. 4 ст. 49 ГК РФ предусмотрено, что «особенности гражданско-правового положения юридических лиц отдельных организационно-правовых форм, видов и типов, а также юридических лиц, созданных для осуществления деятельности в определенных сферах, определяются настоящим Кодексом, другими законами и иными правовыми актами». Таким образом, в действующем законодательстве определено деление юридических лиц на организационно-правовые формы, виды и типы[9].

В соответствии с п. 2 ст. 48 ГК РФ юридическое лицо должно быть зарегистрировано в едином государственном реестре юридических лиц в одной из организационно-правовых форм, предусмотренных кодексом. Из данного требования следует, что, во-первых, организация для приобретения статуса юридического лица обязательно должна быть зарегистрирована, а во-вторых, организационно-правовые формы юридических лиц должны быть предусмотрены только Гражданским кодексом РФ. Юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах[10]:

1) потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

2) общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления;

2.1) общественных движений;

3) ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные палаты[11];

4) товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества[12];

5) казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

6) общин коренных малочисленных народов Российской Федерации;

7) фондов, к которым относятся в том числе общественные и благотворительные фонды;

8) учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

9) автономных некоммерческих организаций;

10) религиозных организаций;

11) публично-правовых компаний;

12) адвокатских палат;

13) адвокатских образований (являющихся юридическими лицами);

14) государственных корпораций;

15) нотариальных палат[13].

Вследствие крайнего многообразия целей, преследуемых при создании и деятельности организаций, сами юридические лица весьма разнообразны как по своему устройству, по характеру их деятельности, управлению. Например, все юридические лица можно разделить на виды исходя из необходимости формирования минимального имущества организации еѐ учредителями (участниками)[14]. Для отдельных юридических лиц установлен минимальный уставный (складочный) капитал (фонд): акционерные общества, общества с ограниченной ответственностью, унитарные предприятия[15].

Ко второй категории юридических лиц относятся организации, для которых предусмотрено требование формировать уставный (складочный) капитал (фонд), но не установлен минимальный его размер: хозяйственные товарищества, хозяйственные партнёрства, казенные предприятия, крестьянские (фермерские) хозяйства, производственные кооперативы, потребительские кооперативы, фонды, учреждения, автономные некоммерческие организации, государственная компания, государственная корпорация, публично-правовая компания.

К третьей категории юридических лиц отнесены организации, для которых Гражданский кодекс не предусматривает необходимость формирования минимального уставного (складочного) капитала (фонда): общественные организации, общественные движения, ассоциации (союзы), религиозные организации, казачьи общества, общины коренных малочисленных народов России и др[16].

В качестве ещё одного основания классификации юридических лиц можно назвать форму собственности, в рамках которой создаѐтся и функционирует юридическое лицо. На современном этапе выделяют государственные юридические лица (право государственной собственности), муниципальные (право муниципальной собственности) и частные (право собственности граждан и юридических лиц)[17].

Таким образом, существует многообразие оснований классификации юридических лиц. Это объясняется тем, что само юридическое лицо – одно из сложнейших и динамичных образований цивилистической науки. Исторически складывались отдельные виды юридических лиц[18]. В российском гражданском праве имеется классификация юридических лиц по таким признакам, как по организационно-правовой форме, по цели деятельности, по составу учредителей, по характеру прав участников, объѐму вещных прав организации, по личному и/или имущественному участию, по порядку образования, по учредительным документам, в зависимости от наличия членства и по другим основаниям.

Глава 2. Реорганизационные процедуры различных видов юридических лиц и их комбинации

2.1. Выделение и разделение юридических лиц

Сформировав в голове и/или на бумаге образ будущей группы компаний, решающей в комплексе вопросы налоговой, имущественной и управленческой безопасности, следующий шаг - ответить на вопрос «как»?, то есть разработать конкретный план действий, «дорожную карту» по переходу в это светлое будущее.

На этом пути редко обходится без реорганизационных процедур, а чаще без их последовательной либо параллельной комбинации, направленной на создание (изменение) группы компаний[19].

Реорганизация, по сути, юридическая «перекройка» компании: выделение из нее новой, объединение с другой, смена организационно-правовой формы. Ликвидация, очевидно, прекращение её деятельности[20].

Подобные мероприятия представляют из себя оптимальный вариант перехода от исторически сложившегося состояния бизнеса, включающего в себя не одну и даже не две компании, создававшиеся, как правило, без какой-либо логики и четкого простраивания внутренних и внешних функциональных связей, к новой, прозрачной для собственников и легко управляемой организационной структуре[21].

Основные проблемы, требующие решения в процессе создания новой структуры бизнеса, носят типовой характер и различаются лишь степенью бессистемности распределения активов и долей участия, что сказывается на количестве стадий, или, как мы их называем, фаз реорганизации. Такие фазы реализуются либо последовательно (когда нескольким преобразованиям подвергается одно и то же юридическое лицо), либо параллельно (когда несколько юридических лиц в той или иной форме преобразуются одновременно). Соответственно, длительность реорганизационных процедур в каждом случае сугубо индивидуальна и может занимать от 3 месяцев до года и более.

Итак, к числу вопросов, которые можно разрешить посредством реорганизационных процедур, относятся следующие:

Оптимизация количества юридических лиц в бизнесе - объединить, обособить, убрать ненужные компании, привести юридическую модель в соответствие с реальными бизнес-процессами. Например, новое направление бизнеса, для которого регистрировалась отдельная компания, оказалось убыточным. Деятельность уже давно не ведется, компания как-бы существует, но новых планов на нее нет. Зачем в такой ситуации нести лишние расходы на администрирование субъекта (сдача отчетности и т.п.)? Компанию можно присоединить к другому юр.лицу или ликвидировать[22].

Применительно к отношениям владения встречаются две ситуации: когда компании зарегистрированы на номинальных доверенных лиц и когда юридически закрепленные доли участия собственников не соответствуют их фактическим взаимоотношениям.

Соответственно, в первой ситуации требуется вывести из числа юридических собственников «номиналов» и ввести фактических владельцев бизнеса, а во второй - перераспределить доли участия в соответствии с «пацанским» соглашением собственников[23].

Перераспределение имущества с целью его защиты от притязаний третьих лиц и государственных органов[24].

Наиболее типичными являются ситуации, когда все имущество либо сосредоточено в рамках одной компании, ведущей основную операционную деятельность, либо распределено между субъектами группы компаний вне связи с их функциональной ролью в структуре бизнеса и перекрестно сдается в аренду «своим» компаниям. Как следствие, модели перераспределения имущества направлены на вывод наиболее значимых активов в компанию-хранитель активов, а также на наделение отдельным имуществом субъектов, которым такое имущество необходимо в силу их роли в группе компаний.

Например, логично сосредоточить транспорт в компании, которая оказывает транспортные услуги, а производственное оборудование, имеющее небольшую стоимость либо небольшой срок полезного использования, - в производственной компании.

Итак, в арсенале несколько форм реорганизационных процедур:

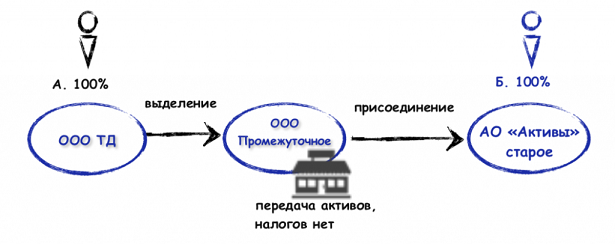

Выделением признается создание одного или нескольких юридических лиц с передачей каждому из них по передаточному акту части прав и обязанностей реорганизованного юридического лица без прекращения существования последнего.[25]

Иными словами, наряду с уже имеющейся компанией возникают одно или несколько новых юридических лиц, которые можно наделить необходимым имуществом, при этом налогового правопреемства не возникает (п.8 ст.50 НК РФ[26]), равно как не возникает и налоговых последствий у передающей и принимающей стороны (подп.2 п.3 ст.39 НК РФ)[27].

Кроме того, выделение позволяет в один прием привести соотношение долей участия в соответствие с соглашением собственников, поскольку в обществах с ограниченной ответственностью возможно включение в состав собственников выделяемого общества любых лиц с любыми долями участия.

Участниками создаваемого общества могут быть:

1) участники (акционеры) реорганизуемого общества.

При этом, в зависимости от того, какое решение примет общее собрание, доля участия в уставном капитале (доля акций) каждого участника может остаться такой же, как раньше, либо измениться;

2) само реорганизуемое общество - речь здесь, по сути, идет о специфическом способе создания дочернего общества, когда материнская компания не только формирует уставный капитал, наделяя «дочку» имуществом без налоговых последствий, но и передает ей часть своих обязательств, что при простом создании организации невозможно;

3) третьи лица - любые физические и юридические лица, ранее не являвшиеся участниками ООО[28].

Прямо на такую возможность в ч.2 ст. 55 ФЗ «Об ООО» не указано, однако и запрета нет, а значит такая реорганизация реальна, что подтверждает наш опыт. Таким образом, из ООО можно выделить АО, единственным акционером в котором станет ранее не участвующее в реорганизованном обществе лицо[29].

Два интересных нюанса[30]:

(А) Допускается единая реорганизация с одновременным сочетанием различных ее форм (выделение с присоединением, например).

Рисунок 1. Выделение юридического лица

Однако здесь стоит отметить: осуществить более усложненные комбинации, такие как, например, «слияние с выделением с одновременным присоединением», невозможно по той простой причине...что в форме уведомления налоговой о реорганизации окошечка, рядом с которым бы значилась такая усложненная форма, нет. Поэтому несмотря на разрешение ГК РФ (п.1 ст.57 ГК РФ), из смешанных форм допускается: выделение (или разделение) с одновременным присоединением и выделение (или разделение) с одновременным слиянием[31].

(Б) Допускается реорганизация с участием двух и более компаний, в том числе созданных в разных организационно-правовых формах, если законодательством предусмотрена возможность их преобразования друг в друга.[32]

Таким образом, возможно участие в одной процедуре, например[33]:

- ООО, АО и производственного кооператива;

- производственного кооператива и полного товарищества.

Рисунок 2. Выделение и присоединение юридического лица

Возвращаясь к выделению на третье лицо, стоит отметить, что в отношении АО оно невозможно[34].

В п.п.3 п.3 ст. 19 ФЗ «Об АО» предусмотрены три способа размещения акций выделяемого общества: конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества и приобретение акций самим обществом. Данный перечень является закрытым. То есть, из ООО можно выделить АО на «третье лицо», обратная же ситуация с АО невозможна[35].

Еще один барьер при выделении из АО - права миноритарных акционеров. По закону миноритарным акционерам гарантировано право на принудительный выкуп принадлежащих им акций и на обязательное включение их в состав акционеров выделяемого общества, если распределение акций нового общества происходит посредством конвертации акций либо распределения акций среди акционеров реорганизуемого общества (п.3.3 ст.19 ФЗ «Об акционерных обществах»)[36].

Также необходимо учитывать особенности распределения налоговых обязательств между реорганизуемой и новой (образованной в результате выделения) компаниями[37]:

- передача активов в ходе выделения не признается реализацией, в связи с чем отсутствует объект обложения НДС[38];

- по общему правилу, обязанности восстанавливать ранее принятый к вычету НДС при такой передаче не возникает ни у одного из участников - на это прямо указано в п. 8 ст. 162.1 и в ст. 170 НК РФ. Однако налоговые органы с особым вниманием относятся к подобным трансформациям и при наличии пороков в деловой цели реорганизации незамедлят с предъявлением претензий[39].

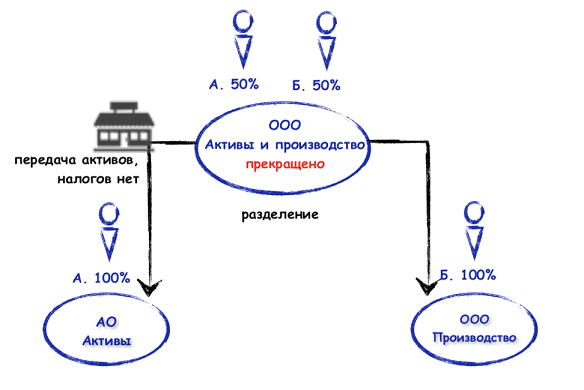

Разделение предполагает создание на базе реорганизуемого общества двух и более новых обществ и передачу им его прав и обязанностей по передаточному акту. При этом само реорганизуемое общество прекращает свое существование. При желании бизнеса «начать жизнь с чистого листа» - удобный вариант.

В отличие от выделения при разделении возникает налоговое правопреемство (пп.6 и 7 ст.50 НК РФ).

Объем обязанностей вновь созданных компаний перед бюджетом должен быть отражен в передаточном акте.[40]

Разделение так же позволяет перераспределить доли участия в уставном капитале ООО, поскольку общее собрание участников реорганизуемого ООО определяет порядок и условия разделения, а общее собрание участников каждого нового общества утверждает устав и избирает органы общества (ст.54 ФЗ «Об обществах с ограниченной ответственностью»). В число участников ООО, создаваемых в результате разделения, также могут быть включены любые лица[41].

Рисунок 3. Разделение юридического лица

Выбор между выделением и разделением зависит от решаемых задач. Если реорганизуемую компанию нужно сохранить (положительная кредитная история, участие в тендерах и т.п.) - выбираем выделение[42].

Если реорганизуемую компанию сохранять не принципиально (даже не желательно), но нужно перераспределить доли или виды деятельности между собственниками - тогда выбираем разделение[43].

Налоговых последствий процедура не влечет, однако, опять же, при наличии деловой цели самой реорганизации.

2.2. Присоединение, слияние и преобразование юридических лиц: характерные черты

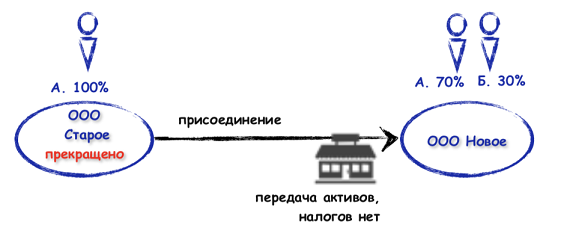

В результате присоединения свою деятельность прекращают одно или несколько обществ с передачей всех их прав и обязанностей той компании, к которой они присоединяются. Все активы и обязательства реорганизуемых обществ оказываются в одном «котле»[44].

При присоединении возможно изменить персональный состав участников присоединяющего общества, ст. 53 ФЗ «Об ООО» никаких специальных правил на этот счет не содержит. Присоединение как форма реорганизации не снижает предпринимательских рисков и не повышает уровень имущественной безопасности[45].

Рисунок 4. Присоединение юридического лица

На практике присоединение часто использовалось как способ «ликвидации» организации или инструмент для корректировки своих налоговых обязательств путем присоединения убыточной компании. В последнем случае правопреемник сначала должен исполнить обязанность своего предшественника и подать налоговую декларацию за последний налоговый период[46].

Присоединение убыточной компании дает возможность учесть убытки у прибыльного правопреемника, а потому, как и любая реорганизация, должна вписываться в разумную деловую цель своего совершения, в первую очередь в целях исключения каких-либо налоговых претензий[47].

Что же касается использования «присоединения» в целях исключения компании из реестра, то данный способ прекращения её деятельности налоговыми органами в последнее время активно пресекается в рамках общего ужесточения контроля за законностью регистрационных процедур и, в целом, «чистотой ЕГРЮЛ».

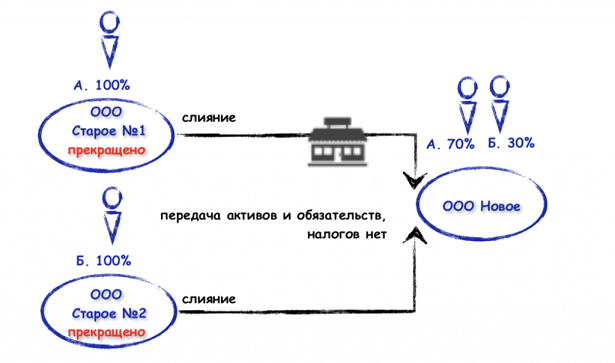

Под слиянием понимают создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних. Данная форма менее востребована, чем присоединение, поскольку предполагает создание совершенно нового юридического лица.[48]

Рисунок 5. Слияние юридического лица

Пожалуй, единственным вариантом, связанным с необходимостью слияния, является потребность собственников в прекращении деятельности всех юридических лиц, участвующих в реорганизации (что не означает прекращения долговых обязательств в силу наличия правопреемства).[49]

Слияние не позволяет исключить из состава участников нового общества одного или нескольких участников объединяемых компаний, поскольку ч.3 ст.52 ФЗ «Об ООО» установлено обязательное включение в договор о слиянии порядка обмена долей в уставном капитале каждого реорганизуемого общества на доли в уставном капитале нового общества[50].

Преобразование - форма реорганизации, при которой происходит смена организационно-правовой формы юридического лица. Было ООО - стало АО или производственный кооператив, или полное товарищество.[51] Используется, чтобы сменить «неудобную», с точки зрения перераспределения имущества, долей участия, прав и обязанностей участников, организационно-правовую форму. Например, жесткость нормативного регулирования АО может заставить собственника преобразовать компанию в более простое ООО. Или наоборот, преобразование в АО позволит ему реализовать механизм прикрытого владения обществом.

Говоря о преобразовании, важно упомянуть[52]:

1. При преобразовании компании присваивается новый ОГРН, ИНН. По сути - абсолютно новое юридическое лицо со старой «начинкой». Поэтому, если ранее компания применяла УСН и хочет продолжить облагать доходы в рамках этого спецрежима, то рекомендуем подать соответствующее уведомление в течение 30 дней после окончания реорганизации[53].Правда, ВС РФ указал что, по сути, права и обязанности компании в отношении третьих лиц не меняются, а потому необходимости в новом уведомлении нет. Тем не менее, подача уведомления по УСН - такая мелочь, которой лучше не пренебрегать. Внесение в Росреестр сведений о новом собственнике - преобразованной компании облагается госпошлиной как при внесении изменений (1000 руб.), а не как при полноценной смене собственника (22 000 руб.). За это следует сказать «спасибо» все тому же ВС РФ.

Безусловно, практически все из перечисленных процедур имеют дополнительные, не обозначенные еще нюансы, плюсы и минусы. Однако основные принципиальные особенности выделения, разделение, слияния, присоединения, преобразования указаны.

Глава 3. Актуальные проблемы, возникающие при классификации и в ходе жизненного цикла юридического лица на современном этапе

3.1. Понятие ликвидации юридического лица

Ликвидация - это форма прекращения деятельности юридического лица, но никак не форма его реорганизации. Однако, для целей структурирования бизнеса ликвидация есть ни что иное, как еще одна реорганизационная процедура[54].

Итак: завершение ликвидации означает прекращение существования компании с исключением ее из ЕГРЮЛ, однако при этом имущество, оставшееся после процедуры, поступает в собственность участников юридического лица. Более того, иногда такая передача имущества участникам-физическим (или юридическим) лицам является единственной целью ликвидации[55].

Имеется Компания - «ТД Старый» с большим по величине уставным капиталом, участниками которого являются физическое лицо и ООО «ТД новый». «ТД Старый» владеет имуществом, часть которого необходимо передать в ООО «ТД новый» без налоговых последствий. Другая часть имущества не может использоваться самим «ТД Старый» - это противоречит функциональной структуре группы компаний и вообще, хорошо бы компанию ликвидировать для «очищения истории» бизнеса[56].

Процедура ликвидации позволит передать имущество в ООО «ТД новый» с минимальными налоговыми последствиями и избавиться от непрофильного имущества. Начиная с 2019 года ООО «ТД новый» необходимо будет заплатить налог на прибыль по его ставке налога на дивиденды - 0 или 13%. С 2019 года разница между стоимостью получаемого имущества и расходами на приобретение доли в уставном капитале1 «ТД Старый» приравнивается к дивидендам и облагается по льготной ставке.

Физическое лицо также заплатит НДФЛ по ставке 13%. Далее физическое лицо сможет либо сдавать имущество в аренду (самостоятельно либо через доверительного управляющего), либо внести его в новую компанию (в качестве оплаты доли в уставном капитале либо в качестве вклада в имущество ООО)[57].

Еще несколько важных моментов в отношении всех видов реорганизационных процедур[58]:

- Общий срок одной реорганизации составляет в среднем 3,5-4 месяца2;

- Возможность процедуры необходимо заранее согласовать с кредитующим банком, иными ключевыми кредиторами.

- Принятие решения о реорганизации/ликвидации может повлечь назначение выездной налоговой проверки (п. 11 ст. 89 НК РФ), поэтому итоговое решение о такой трансформации должно соотноситься с наличием и величиной налоговых рисков организации за прошедшие три года.

3.2. Специфика ликвидации юридического лица

Анализируя законодательство и судебную практику, с одной стороны, можно прийти к выводу, что зачастую юридическое лицо восстанавливается лишь формально[59].

Однако существует и иной подход, сторонники которого считают, что в случае признания судом акта недействительным нарушенное право подлежит восстановлению, следовательно, признание недействительным решения о государственной регистрации ликвидации юридического лица является основанием для внесения в реестр соответствующей записи о его восстановлении[60].

Согласно пункту 1 статьи 11 Федерального закона № 129-ФЗ, решение о государственной регистрации ликвидации общества, которое принимается регистрирующим органом, это основание для занесения соответствующей записи в ЕГРЮЛ. При этом, изменение содержащихся в ЕГРЮЛ сведений согласно пункту 3 статьи 5 того же закона производится таким образом, что ранее занесенные данные сохраняются, а изменение осуществляется посредством внесения новой записи со ссылкой на изменяемую. Это также подтверждается судебной практикой, в которой признается недействительным решение о государственной регистрации ликвидации юридического лица[61].

Так, согласно Постановлению ФАС Московского округа от 26.10.2012 по делу № А40- 4374/12–148–40[62], ООО «Лесстандарт» обратилось в Арбитражный суд города Москвы с заявлением о признании незаконным решения Межрайонной инспекции Федеральной налоговой службы № 46 по г. Москве (МИ ФНС России № 46 по г. Москве) от 21.06.2011 № 222997А о внесении записи в ЕГРЮЛ о ликвидации ООО «Лизинг-Лайн» и возложении на налоговый орган обязанности исключить запись из ЕГРЮЛ о ликвидации ООО «ЛизингЛайн». Удовлетворяя требования в части признания незаконным оспариваемого решения МИ ФНС России N 46 по г. Москве о внесении записи в ЕГРЮЛ о ликвидации ООО «ЛизингЛайн», суды исходили из того, что представленные ООО «Лесстандарт» в налоговый орган заявление и ликвидационный баланс содержат недостоверные сведения, в связи с чем у налогового органа отсутствовали основания для внесения в ЕГРЮЛ записи о ликвидации[63]. Однако, коллегия не согласилась с возложением на МИ ФНС России № 46 по г. Москве обязанности по исключению из ЕГРЮЛ записи о ликвидации ООО «Лизинг-Лайн», ссылаясь на вышеуказанные нормы закона, указав, что изменение сведений, содержащихся в конкретной записи государственного реестра, осуществляется путем внесения новой записи со ссылкой на изменяемую запись. Действующее законодательство о государственной регистрации юридических лиц и индивидуальных предпринимателей не учитывает возможности восстановления предыдущих записей и исключение записей из реестра.При проведении государственной регистрации с нарушениями закона оспариваться должна не запись о государственной регистрации внесения соответствующих сведений в государственный реестр, а решение о государственной регистрации, которое является документом, принимаемым по результатам проведенной проверки представленных заявителем документов[64].

Таким образом, в силу статьи 11, пункта 3 статьи 5 Федерального закон № 129-ФЗ, решение о государственной регистрации, которое принимается регистрирующим органом, является основанием внесения соответствующей записи в государственный реестр. При этом, в случае изменения содержащихся в государственных реестрах сведений, сведения, внесенные ранее, сохраняются[65]. Принимая во внимание вышеизложенное, а также учитывая конкретные обстоятельства по делу, судебная коллегия находит ошибочным вывод судов в обжалуемых судебных актах о возложении обязанности на МИ ФНС России № 46 по г. Москве исключить из ЕГРЮЛ запись о ликвидации ООО «Лизинг-Лайн», так как он не основан на положениях закона и не отвечает принципу исполнимости принимаемого судебного решения.

Интересная позиция также отражена в Постановлении Президиума Высшего Арбитражного Суда Российской Федерации № 11925/12 от 15 января 2013 года.[66] В частности, суд указал, что представление ликвидационного баланса, не отражающего действительного имущественного положения ликвидируемого юридического лица и его расчеты с кредиторами, следует рассматривать как непредставление в регистрирующий орган документа, содержащего необходимые сведения, что является основанием для отказа в государственной регистрации ликвидации юридического лица в силу статьи 23 Федерального закона № 129-ФЗ, однако, в своем решении признал недействительной запись, внесенную МИ ФНС № 2 по Самарской области в ЕГРЮЛ о регистрации прекращения деятельности юридического лица и призвал аннулировать данную запись[67].

Стоит отметить, что вышеперечисленная проблематика возникает именно при желании лица восстановить ликвидированное юридическое лицо, а не просто в случае желания получить компенсацию или возмещение убытков, поскольку в последнем случае речь идет о защите прав кредиторов, механизм которой предусмотрен гражданским законодательством.[68]

Еще в 2008 году М. В. Ворониным высказывалось мнение и обращалось внимание на проблематику, связанную с тем, что законодательство не предусматривает не только механизма восстановления юридического лица, но и последствий данных действий. Вышеуказанное дает понять, что данное утверждение является актуальным и по сей день. В связи с вышеизложенным, стоит сделать вывод, что действующее гражданское законодательство нуждается в закреплении положений, регулирующих процедуру оспаривания ликвидации, а также в определении порядка восстановления юридического лица. В качестве одного из проектов поправок законодательства можно предложить дополнить ГК РФ статьей 64.3 «Восстановление ликвидированного юридического лица» и изложить ее в следующей редакции: «1. Решение о ликвидации юридического лица в судебном порядке может быть признано недействительным в течение 12 месяцев с момента внесения в единый государственный реестр юридических лиц записи о его ликвидации. 2. Правом обращения в суд о признании ликвидации юридического лица недействительной обладают участники (учредители) и кредиторы ликвидированного юридического лица по следующим основаниям[69]:

1) несвоевременное извещение (отсутствие извещения) учредителя (участника) юридического о дате проведения собрания, в повестку которого включен вопрос о ликвидации юридического лица[70];

2) несвоевременное предоставление бюллетеней для голосования;

3) предоставление в регистрирующий орган документов, содержащих недостоверные сведения;

4) по иным основаниям, затрагивающим права лиц, указанных в пункте 2 настоящей статьи. 3. Признание судом недействительным решения о ликвидации юридического лица влечет за собой восстановление ликвидированного юридического лица путем внесения соответствующей записи в единый государственный реестр юридических лиц.[71]

На основании вышеизложенного, сложившаяся ситуация нам видится проблемой, заслуживающей большего внимания и требующей решения путем внесения поправок в законодательство[72].

Касательно сроков ликвидационной процедуры мы видим как минимум два способа урегулирования пробела. С одной стороны, можно более детально урегулировать промежуточные сроки ликвидационной процедуры. Сделать это можно, в частности, путем установления сроков расчета с кредиторами, сроков взыскания дебиторской задолженности ликвидируемого юридического лица, а также установления иных сроков. Вторым вариантом является установление ограничения общего срока ликвидационной процедуры. Второй вариант нам видится более оптимальным, поскольку лица, участвующие в процедуре ликвидации не будут стеснены императивными сроками осуществления тех или иных действий и при необходимости смогут самостоятельно установить промежуточные сроки[73].

Говоря о размере устанавливаемого срока, стоит считать оправданным остановиться на 12 месяцах по аналогии с Федеральными законами «О банках и банковской деятельности» и «Об обществах с ограниченной ответственностью». Данный срок является оптимальным с учетом закрепления в законе некоторых промежуточных сроков ликвидационной процедуры. [74]

Таким образом, необходимо внести поправки в статью 63 ГК РФ «Порядок ликвидации юридического лица», дополнив ее пунктом 9, а нынешний пункт 9 считать пунктом 10 и изложить ее в следующей редакции:

«... 9. Ликвидация юридического лица должна быть завершена в срок, не превышающий 12 месяцев. Данный срок может быть продлен по решению суда на срок до 6 месяцев, если иное не установлено федеральным законо

Заключение

Из определения юридического лица можно выделить его признаки – внутренне присущие ему свойства, наличие каждого из которых необходимо, а их совокупность достаточна для признания его субъектом гражданского права. В ст. 48 действующего Гражданского кодекса РФ обнаруживаются общие признаки юридического лица:

1) организационное единство (организация);

2) юридическое лицо должно обладать обособленным имуществом;

3) ответственность юридического лица по своим обязательствам;

4) возможность от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, и выступать в качестве истца и ответчика в суде.

Исчерпывающий список организационно-правовых форм российских юридических лиц приведен в статье 50 главы 4 Гражданского кодекса Российской Федерации.

Юридические лица делятся на две большие группы: коммерческие и некоммерческие.

Разница между ними заключается в цели создания юридического лица. Для коммерческих организаций основная цель – это извлечение прибыли. Эта прибыль после выплаты всех обязательных платежей может быть направлена в виде дивидендов участникам или акционерам компании.

Учредители, участники или члены некоммерческих организаций никогда не получают дивидендов от деятельности такой организации. Некоммерческие юридические лица создаются, чтобы приносить пользу отдельным социальным группам или обществу в целом, а не для зарабатывания денег.

По закону некоммерческие организации тоже могут заниматься предпринимательской деятельностью и получать от неё доход. Но при этом всё заработанное должно идти только на достижение уставных целей организации. Также юридические лица делятся на корпоративные и унитарные. С точки зрения Гражданского кодекса различие между первыми и вторыми в том, что учредители (участники) корпораций «обладают правом участия (членства) в них и формируют их высший орган», а в унитарных — нет.

Однако в реальности что в корпоративных, что в унитарных юридических лицах учредители могут управлять организацией и формировать её органы. В связи с чем, по мнению ряда юристов, такое деление искусственно и лишено практической ценности.

Ниже приведена классификация юридических лиц в соответствии с действующей редакцией Гражданского кодекса.

- Коммерческие корпоративные организации:

- Общество с ограниченной ответственностью

- Акционерное общество

- Полное товарищество

- Товарищество на вере

- Крестьянское (фермерское) хозяйство

- Хозяйственные партнерства

- Производственные кооперативы (артели)

- Коммерческие унитарные организации:

- Государственные и муниципальные унитарные предприятия

- Некоммерческие корпоративные организации:

- Потребительский кооператив

- Общественные организации

- Общественные движения

- Ассоциации и союзы

- Товарищества собственников недвижимости

- Казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации

- Общины коренных малочисленных народов Российской Федерации

- Публично-правовые компании

- Адвокатские палаты

- Адвокатские образования, являющиеся юридическими лицами

- Государственные корпорации

- Нотариальные палаты

- Некоммерческие унитарные организации:

- Фонды

- Учреждения

- Автономные некоммерческие организации

- Религиозные организации.

Ликвидация - это форма прекращения деятельности юридического лица, но никак не форма его реорганизации. Однако, для целей структурирования бизнеса ликвидация есть ни что иное, как еще одна реорганизационная процедура. Судите сами: завершение ликвидации означает прекращение существования компании с исключением ее из ЕГРЮЛ, однако при этом имущество, оставшееся после процедуры, поступает в собственность участников юридического лица. Более того, иногда такая передача имущества участникам-физическим (или юридическим) лицам является единственной целью ликвидации.

Отсутствие в законодательстве сроков, регламентирующих процедуру ликвидации, а также ответственности за их несоблюдение является пробелом, способным привести к ряду практических проблем. Одной из таких проблем является создание законодателем благоприятных условий для искусственного затягивания процедуры ликвидации недобросовестными участниками гражданских правоотношений, что, в свою очередь, может повлечь за собой нарушение прав третьих лиц, негативно сказаться на деятельности судов, а также деструктивно повлиять на гражданский оборот в целом.

Библиография

Нормативные акты

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018, с изм. от 03.07.2019) (с изм. и доп., вступ. в силу с 01.06.2019)|| "Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301, "Российская газета", N 238-239, 08.12.1994.

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019) // "Российская газета", N 148-149, 06.08.1998, "Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824.

Материалы судебной практики

- Постановление Федерального Арбитражного Суда Северо-Кавказского Округа от 05 октября 2006 г. № Ф08–3425/06// СПС «КонсультантПлюс».

- Постановление Федерального Арбитражного Суда Московского округа от 26 октября 2012 г. по делу № А40–4374/12–148–40// СПС «КонсультантПлюс».

- Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 15 января 2013 г. № 11925/12// СПС «КонсультантПлюс».

- Апелляционное определение Саратовского областного суда от 10.12.2015 по делу № 33-8276/2015 // СПС «КонсультантПлюс».

- Постановление ФАС Северо-Кавказского округа от 26.04.2007 № Ф08-2131/2007 по делу № А22-1072/2002/6-115 // СПС «КонсультантПлюс».

Основная литература

- Гражданский кодекс Российской Федерации. Постатейный комментарий к главам 1 - 5 / А.В. Барков, А.В. Габов, В.Г. Голубцов и др.; под ред. Л.В. Санниковой. – М.: Статут, 2015.

- Гражданское право: Учебник. Т. 1 / Под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2016.

- Гражданское право: учеб.: в 2 т. Т. 1 / под ред. Е. А. Суханова. — М., 2004; Гражданское право: учеб. Т. 1 / под ред. А. П. Сергеева, Ю. К. Толстого. — М., 2015. С. 141.

- Корякин В. М. Предпринимательское право в схемах: учебное пособие. М., 2016. С. 33.

- Настольная книга нотариуса: в 4 т. / Е.А. Белянская, Р.Б. Брюхов, Б.М. Гонгало и др.; под ред. И.Г. Медведева. 3-е изд., перераб. и доп. – М.: Статут, 2015.

- Предпринимательское право: Учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» / Под ред. Н.Д. Эриашвили, Ф.Г. Мышко. – М.: Юнити-Дана, 2016.

- Советское гражданское право. Часть первая / под общ. ред. В. Ф. Маслова, А. А. Пушкина. — К., 2017. С. 124.

- Суханов Е.А. Гражданское право: В 2 т. Том 1. Учебник. – М.: Волтерс Клувер, 2015.

Материалы периодической печати

- Воронин М. В. Проблема восстановления ликвидированного юридического лица // Закон. — 2018.– № 4. — С. 48-50

- Гусева А. А., Русских Д. С. Актуальные проблемы ликвидации юридического лица // Молодой ученый. — 2019. — №2. — С. 213-216.

- Гущин В. В. Понятие и классификация юридических лиц // Современный юрист. 2015. № 3. С. 20–28.

- Долинская В. В. Организационно-правовые формы хозяйствования: система и новеллы // Журнал российского права. 2016. № 1. С. 13–22.

- Долинская В. В. Правовой статус и правосубъектность // Законы России: опыт, анализ, практика. 2015. № 2.С.13-19

- Масленникова Л. В. Тенденции развития гражданского законодательства Российской Федерации о некоммерческих организациях // Власть Закона. 2017. № 3. С. 113–124.

- Михайлова М. Ю. Актуальные вопросы реформы гражданского законодательства о юридических лицах // Гражданское право. 2016. № 4. С. 11–14.

- Муртузалиев З. И. Недействительность актов государственных органов о ликвидации юридических лиц // Арбитражная практика. — 2016. — № 7. — С. 25–27.

- Серова О.А. Реформа Гражданского кодекса Российской Федерации через призму системы юридических лиц // Современное право. – 2015. – № 6. – С. 42 - 46.

- Суханов Е. А. О юридических лицах публичного права // Вестник гражданского права. 2018. № 2. С. 24-29

- Турбанов А. В. Проблемы классификации юридических лиц: продолжение дискуссии // Вестник Высшего Арбитражного Суда Российской Федерации. 2015. № 7.С.12-18

- Уруков В. Н. Восстановление правоспособности ликвидированного юридического лица и отдельные правовые последствия ликвидации юридического лица // Право и экономика. — 2016. — № 3. — С. 75–80.

- Хабриева Т. Я. Современные подходы к классификации юридических лиц (к 90-летнему юбилею В. Е. Чиркина) // Журнал российского права. 2014. № 10. С. 5–16.

- Чарковская Н. И., Красовская А. А. К вопросу об исключении недействующего юридического лица из единого государственного реестра // Исполнительное право. 2018. № 1.С. 17-23

- Яковлев В. Ф., Талапина Э. В. Юридические лица и субъекты публичного права: в поисках правового баланса // Журнал российского права. 2016. № 8. С. 125–140.

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018, с изм. от 03.07.2019) (с изм. и доп., вступ. в силу с 01.06.2019)|| "Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301, "Российская газета", N 238-239, 08.12.1994. ↑

-

Серова О.А. Реформа Гражданского кодекса Российской Федерации через призму системы юридических лиц // Современное право. – 2015. – № 6. – С. 42 ↑

-

Корякин В. М. Предпринимательское право в схемах: учебное пособие. М., 2016. С. 12 ↑

-

Суханов Е.А. Гражданское право: В 2 т. Том 1. Учебник. – М.: Волтерс Клувер, 2015.с. 87 ↑

-

Корякин В. М. Предпринимательское право в схемах: учебное пособие. М., 2016. С. 14 ↑

-

Серова О.А. Реформа Гражданского кодекса Российской Федерации через призму системы юридических лиц // Современное право. – 2015. – № 6. – С. 45 ↑

-

Уруков В. Н. Восстановление правоспособности ликвидированного юридического лица и отдельные правовые последствия ликвидации юридического лица // Право и экономика. — 2016. — № 3. — С. 78 ↑

-

Чарковская Н. И., Красовская А. А. К вопросу об исключении недействующего юридического лица из единого государственного реестра // Исполнительное право. 2018. № 1.С. 17 ↑

-

Яковлев В. Ф., Талапина Э. В. Юридические лица и субъекты публичного права: в поисках правового баланса // Журнал российского права. 2016. № 8. С. 125 ↑

-

Чарковская Н. И., Красовская А. А. К вопросу об исключении недействующего юридического лица из единого государственного реестра // Исполнительное право. 2018. № 1.С. 19 ↑

-

Турбанов А. В. Проблемы классификации юридических лиц: продолжение дискуссии // Вестник Высшего Арбитражного Суда Российской Федерации. 2015. № 7.С.12 ↑

-

Масленникова Л. В. Тенденции развития гражданского законодательства Российской Федерации о некоммерческих организациях // Власть Закона. 2017. № 3. С. 113 ↑

-

Турбанов А. В. Проблемы классификации юридических лиц: продолжение дискуссии // Вестник Высшего Арбитражного Суда Российской Федерации. 2015. № 7.С.18 ↑

-

Яковлев В. Ф., Талапина Э. В. Юридические лица и субъекты публичного права: в поисках правового баланса // Журнал российского права. 2016. № 8. С. 129 ↑

-

Чарковская Н. И., Красовская А. А. К вопросу об исключении недействующего юридического лица из единого государственного реестра // Исполнительное право. 2018. № 1.С. 23 ↑

-

Гражданское право: учеб. Т. 1 / под ред. А. П. Сергеева, Ю. К. Толстого. — М., 2015. С. 88 ↑

-

Яковлев В. Ф., Талапина Э. В. Юридические лица и субъекты публичного права: в поисках правового баланса // Журнал российского права. 2016. № 8. С. 132 ↑

-

Масленникова Л. В. Тенденции развития гражданского законодательства Российской Федерации о некоммерческих организациях // Власть Закона. 2017. № 3. С. 118 ↑

-

Гущин В. В. Понятие и классификация юридических лиц // Современный юрист. 2015. № 3. С. 20 ↑

-

Советское гражданское право. Часть первая / под общ. ред. В. Ф. Маслова, А. А. Пушкина. — К., 2017. С. 87 ↑

-

Долинская В. В. Организационно-правовые формы хозяйствования: система и новеллы // Журнал российского права. 2016. № 1. С. 13 ↑

-

Михайлова М. Ю. Актуальные вопросы реформы гражданского законодательства о юридических лицах // Гражданское право. 2016. № 4. С. 11 ↑

-

Гражданское право: Учебник. Т. 1 / Под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2016.с. 76 ↑

-

Гущин В. В. Понятие и классификация юридических лиц // Современный юрист. 2015. № 3. С. 23 ↑

-

Долинская В. В. Организационно-правовые формы хозяйствования: система и новеллы // Журнал российского права. 2016. № 1. С. 19 ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019) // "Российская газета", N 148-149, 06.08.1998, "Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824 ↑

-

Гражданское право: Учебник. Т. 1 / Под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2016.с. 79 ↑

-

Долинская В. В. Организационно-правовые формы хозяйствования: система и новеллы // Журнал российского права. 2016. № 1. С. 20 ↑

-

Гражданское право: Учебник. Т. 1 / Под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2016.с. 84 ↑

-

Михайлова М. Ю. Актуальные вопросы реформы гражданского законодательства о юридических лицах // Гражданское право. 2016. № 4. С. 13 ↑

-

Апелляционное определение Саратовского областного суда от 10.12.2015 по делу № 33-8276/2015 // СПС «КонсультантПлюс». ↑

-

Михайлова М. Ю. Актуальные вопросы реформы гражданского законодательства о юридических лицах // Гражданское право. 2016. № 4. С. 14 ↑

-

Гражданский кодекс Российской Федерации. Постатейный комментарий к главам 1 - 5 / А.В. Барков, А.В. Габов, В.Г. Голубцов и др.; под ред. Л.В. Санниковой. – М.: Статут, 2015, с. 53 ↑

-

Предпринимательское право: Учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» / Под ред. Н.Д. Эриашвили, Ф.Г. Мышко. – М.: Юнити-Дана, 2016.с. 54 ↑

-

Гражданский кодекс Российской Федерации. Постатейный комментарий к главам 1 - 5 / А.В. Барков, А.В. Габов, В.Г. Голубцов и др.; под ред. Л.В. Санниковой. – М.: Статут, 2015.с. 58 ↑

-

Гражданское право: Учебник. Т. 1 / Под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2016.с. 87 ↑

-

Гражданский кодекс Российской Федерации. Постатейный комментарий к главам 1 - 5 / А.В. Барков, А.В. Габов, В.Г. Голубцов и др.; под ред. Л.В. Санниковой. – М.: Статут, 2015.с. 62 ↑

-

Предпринимательское право: Учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» / Под ред. Н.Д. Эриашвили, Ф.Г. Мышко. – М.: Юнити-Дана, 2016.с. 58 ↑

-

Гущин В. В. Понятие и классификация юридических лиц // Современный юрист. 2015. № 3. С. 28 ↑

-

Предпринимательское право: Учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» / Под ред. Н.Д. Эриашвили, Ф.Г. Мышко. – М.: Юнити-Дана, 2016.с. 59 ↑

-

Постановление ФАС Северо-Кавказского округа от 26.04.2007 № Ф08-2131/2007 по делу № А22-1072/2002/6-115 // СПС «КонсультантПлюс». ↑

-

Суханов Е. А. О юридических лицах публичного права // Вестник гражданского права. 2018. № 2. С. 24 ↑

-

Гражданское право: Учебник. Т. 1 / Под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2016.с. 90 ↑

-

Предпринимательское право: Учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» / Под ред. Н.Д. Эриашвили, Ф.Г. Мышко. – М.: Юнити-Дана, 2016.с. 65 ↑

-

Суханов Е. А. О юридических лицах публичного права // Вестник гражданского права. 2018. № 2. С. 26 ↑

-

Муртузалиев З. И. Недействительность актов государственных органов о ликвидации юридических лиц // Арбитражная практика. — 2016. — № 7. — С. 25 ↑

-

Суханов Е. А. О юридических лицах публичного права // Вестник гражданского права. 2018. № 2. С. 27 ↑

-

Муртузалиев З. И. Недействительность актов государственных органов о ликвидации юридических лиц // Арбитражная практика. — 2016. — № 7. — С. 26 ↑

-

Суханов Е. А. О юридических лицах публичного права // Вестник гражданского права. 2018. № 2. С. 28 ↑

-

Предпринимательское право: Учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» / Под ред. Н.Д. Эриашвили, Ф.Г. Мышко. – М.: Юнити-Дана, 2016.с. 76 ↑

-

Предпринимательское право: Учебник для студентов вузов, обучающихся по направлению подготовки 030900 «Юриспруденция» / Под ред. Н.Д. Эриашвили, Ф.Г. Мышко. – М.: Юнити-Дана, 2016.с. 79 ↑

-

Муртузалиев З. И. Недействительность актов государственных органов о ликвидации юридических лиц // Арбитражная практика. — 2016. — № 7. — С. 27 ↑

-

Суханов Е. А. О юридических лицах публичного права // Вестник гражданского права. 2018. № 2. С. 29 ↑

-

Долинская В. В. Правовой статус и правосубъектность // Законы России: опыт, анализ, практика. 2015. № 2.С.13 ↑

-

Хабриева Т. Я. Современные подходы к классификации юридических лиц (к 90-летнему юбилею В. Е. Чиркина) // Журнал российского права. 2014. № 10. С. 5 ↑

-

Настольная книга нотариуса: в 4 т. / Е.А. Белянская, Р.Б. Брюхов, Б.М. Гонгало и др.; под ред. И.Г. Медведева. 3-е изд., перераб. и доп. – М.: Статут, 2015.с. 64 ↑

-

Воронин М. В. Проблема восстановления ликвидированного юридического лица // Закон. — 2018.– № 4. — С. 48 ↑

-

Настольная книга нотариуса: в 4 т. / Е.А. Белянская, Р.Б. Брюхов, Б.М. Гонгало и др.; под ред. И.Г. Медведева. 3-е изд., перераб. и доп. – М.: Статут, 2015.с. 67 ↑

-

Долинская В. В. Правовой статус и правосубъектность // Законы России: опыт, анализ, практика. 2015. № 2.С.14 ↑

-

Долинская В. В. Правовой статус и правосубъектность // Законы России: опыт, анализ, практика. 2015. № 2.С.15 ↑

-

Гражданский кодекс Российской Федерации. Постатейный комментарий к главам 1 - 5 / А.В. Барков, А.В. Габов, В.Г. Голубцов и др.; под ред. Л.В. Санниковой. – М.: Статут, 2015.с. 78 ↑

-

Постановление Федерального Арбитражного Суда Московского округа от 26 октября 2012 г. по делу № А40–4374/12–148–40// СПС «КонсультантПлюс». ↑

-

Гусева А. А., Русских Д. С. Актуальные проблемы ликвидации юридического лица // Молодой ученый. — 2019. — №2. — С. 213 ↑

-

Постановление Федерального Арбитражного Суда Северо-Кавказского Округа от 05 октября 2006 г. № Ф08–3425/06// СПС «КонсультантПлюс». ↑

-

Воронин М. В. Проблема восстановления ликвидированного юридического лица // Закон. — 2018.– № 4. — С. 49 ↑

-

Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 15 января 2013 г. № 11925/12// СПС «КонсультантПлюс». ↑

-

Гусева А. А., Русских Д. С. Актуальные проблемы ликвидации юридического лица // Молодой ученый. — 2019. — №2. — С. 215. ↑

-

Воронин М. В. Проблема восстановления ликвидированного юридического лица // Закон. — 2018.– № 4. — С. 50 ↑

-

Настольная книга нотариуса: в 4 т. / Е.А. Белянская, Р.Б. Брюхов, Б.М. Гонгало и др.; под ред. И.Г. Медведева. 3-е изд., перераб. и доп. – М.: Статут, 2015.с. 73 ↑

-

Долинская В. В. Правовой статус и правосубъектность // Законы России: опыт, анализ, практика. 2015. № 2.С.18 ↑

-

Гусева А. А., Русских Д. С. Актуальные проблемы ликвидации юридического лица // Молодой ученый. — 2019. — №2. — С. 216 ↑

-

Настольная книга нотариуса: в 4 т. / Е.А. Белянская, Р.Б. Брюхов, Б.М. Гонгало и др.; под ред. И.Г. Медведева. 3-е изд., перераб. и доп. – М.: Статут, 2015.с. 83 ↑

-

Долинская В. В. Правовой статус и правосубъектность // Законы России: опыт, анализ, практика. 2015. № 2.С.19 ↑

-

Гусева А. А., Русских Д. С. Актуальные проблемы ликвидации юридического лица // Молодой ученый. — 2019. — №2. — С. 215. ↑

- Определение, основные задачи, функции бухгалтерского учета

- Сетевая форма организации бизнеса

- Проектирование реализации операций бизнес-процесса «Расчет заработной платы»

- Социальное страхование и его функции

- Финансовое состояние: анализ и оценка (на примере предприятия ООО «Имандра –Сервис»)

- «Управление формированием прибыли на предприятии»

- Анализ эффективности инвестиций (на примере ОАО «Наконечное»)

- процессы приятия решений в организации

- Процессы принятия решений в организации

- Облачные сервисы

- «Проектирование реализации операций бизнес-процесса «Управление документооборотом»»

- Понятие и виды ценных бумаг