Виды кредитных операций и кредитов (Теоретические основы кредитных операций и банковских кредитов)

Содержание:

ВВЕДЕНИЕ

Эффективность функционирования реального сектора экономики во многом зависит от качественного состояния действующей в стране банковской системы, и, в частности, от системы банковского кредитования. В условиях наметившейся экономической ситуации банковский кредит должен стать важнейшим фактором дальнейшего развития экономики России. Он несет мощный заряд в виде дополнительных ресурсов, позволяет предприятиям и организациям развиваться без их предварительного накопления, создать необходимые предпосылки для роста производства.

Изучение системы осуществления кредитных операций необходимо, прежде всего, применительно к задачам, которые стоят перед банками. Активная работа коммерческих банков в области обслуживания частных лиц является необходимым условием расширения рынков их успешной конкурентной борьбы с небанковскими финансово-кредитными учреждениями. При этом речь должна идти не только о совершенствовании техники и расширения видов кредитных услуг, но и о выработке целого комплекса новых принципов отношений банков с заемщиками.

Таким образом, кредитование является одним из важнейших и неотъемлемых элементов финансово-экономической системы любого современного государства и общества. Помимо экономической роли оно играет важнейшую социально-политическую роль, способствуя повышению благосостояния и уровня жизни населения.

Проблему совершенствования механизма кредитных операций можно считать одной из приоритетных как в России, так и в зарубежных странах. Данной тематике посвящен ряд работ отечественных ученых, среди которых надо выделить труды Г.Н. Белоглазовой, А.Ж. Енанова, О.И. Лаврушина, В.В.Сидорова, Е.Ф. Жукова, В.В. Ковалева, В.И. Колесникова, Л.П. Кроливецкой, Г.С. Пановой, В.А. Уланова и др. Зарубежный опыт кредитования рассматривали в своих трудах С.Л. Брю, Э.Дж. Долан, К.Р. Макконнелл, К.Д. Кэмпбелл, П. Самуэльсон, Э. Гилл, Р. Смит, Д.П. Уайтинг.

Научные исследования этих и многих других авторов создали методологическую и теоретическую предпосылки для разработки методик кредитования. Не смотря на это, быстроменяющиеся экономические реалии сегодняшнего дня выдвигают новые требования.

В связи с этим исследование вопросов развития кредитных операций по-прежнему является необходимым и своевременным, что обуславливает актуальность выбранной темы.

Целью данной курсовой работы является разработка рекомендаций по совершенствованию проведения кредитных операций и предоставления кредитов в ПАО «Сбербанк России».

Согласно поставленной цели определена совокупность основных задач, направленных на ее достижение:

- рассмотреть понятие и роль кредитных операций банков;

- изучить классификацию кредитных операций и их особенности;

- рассмотреть технологию предоставления банковского кредита;

- провести анализ кредитных операций в ПАО «Сбербанк России»;

- предложить пути совершенствования кредитных операций в ПАО «Сбербанк России».

Объектом исследования является кредитные операции.

Предмет исследования - финансовые отношения, связанные с деятельностью банка при осуществлении кредитных операций.

Теоретическую основу исследования составляют научные труды отечественных экономистов по теории банковского дела; научные и практические исследования по вопросам осуществления банковских операций; научно-методическая литература; материалы периодических изданий. В частности, при написании работы были использованы работы таких авторов, как И.Т. Балабанова, Н.Н. Бровкиной, Н.П. Белотеловой, Е.Ф. Жукова, О.И. Лаврушина, Н.Н. Наточеевой, А.М. Скляровой, Ю.М. Тавасиева, Г.М. Тарасовой и др.

Информационной базой исследования являются законодательные и нормативные акты, регулирующие деятельность коммерческих банков; отчетные данные ПАО «Сбербанк России».

Основу курсовой работы образуют общенаучные приемы и методы исследований: системной оценки (при определении основных сущностных моментов финансового посредничества банков на рынке банковского кредитования); метод анализа и синтеза (для оценки роли и функций банка в процессе проведения кредитных операций); метод группировки, сравнения и обобщения экономических показателей (для исследования особенностей и тенденций организации кредитования коммерческими банками); факторный анализ (при анализе влияния отдельных факторов на результативный показатель); графический и табличный методы (для наглядного представления результатов исследований).

Поставленные задачи и цель повлияли на структуру курсовой работы, которая состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

1. Теоретические основы кредитных операций и банковских кредитов

1.1. Понятие и роль кредитных операций коммерческих банков

Кредит происходит от латинского «kreditum» (ссуда, долг), в то же время «kreditum» переводится как «верую», «доверяю». Он является экономическим средством удовлетворения материально-денежных потребностей населения, бизнеса, публично-правовых образований и иных субъектов[1].

Согласно ст.819 Гражданского Кодекса РФ банковский кредит - это действия по предоставлению банком денежных средств заемщику в размере и на условиях, предусмотренным кредитным договором, и обязанностью заемщика возвратить полученную денежную сумму и уплатить проценты. [2]

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Система кредитования включает три базовых элемента: субъект кредита; обеспечение кредита; объект кредитования. Можно сколько угодно маневрировать организационными основами, технологией кредитных операций, но в любой системе эти три базовых элемента сохраняют свое основополагающее значение, практически определяя «лицо» кредитной операции, ее эффективность[3].

Кредитор является стороной кредитных отношений, которая предоставляют ссуду. Им могут быть субъекты, выдающие ссуду, т.е. реально дающие нечто во временное пользование. Для выдачи ссуды кредитору нужно иметь определенные средства, источниками которых могут выступать как собственные накопления, так и ресурсы, заимствованные у других субъектов воспроизводственного процесса. В современных условиях хозяйствования кредитор может выдавать ссуды не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций[4].

Заемщик является стороной кредитных отношений, которая получает кредит и обязана вернуть полученную ссуду. В нынешних условиях кроме банков заемщиками являются предприятия, население и государство. Традиционно банки при этом становятся коллективными заемщиками, так как берут займы не для себя, а для других.

Элементом структуры кредитных отношений, кроме кредиторов и заемщиков, выступает и объект передачи, который передается от кредитора к заемщику и совершает обратный путь от заемщика к кредитору. Объект передачи представлен ссуженной стоимостью, как особой частью стоимости, которая, прежде всего, является своеобразной нереализованной стоимостью[5].

Важнейшим вопросом для любого банка является формирование оптимального кредитного портфеля как одного из основных направлений размещения финансовых ресурсов, а также эффективное управление кредитным портфелем. Кредитный портфель - это характеристика структуры и качества выданных ссуд, классифицированных по определенным критериям (совокупность требований банка по предоставленным ссудам)[6].

Формирование и управление кредитным портфелем является одним из основополагающих моментов в деятельности банка. Оптимальный, качественный кредитный портфель влияет на ликвидность банка и его надежность. Надежность банка важна для многих - для акционеров, предприятий, населения, являющихся вкладчиками и пользующихся услугами банка, так как затрагиваются важные многочисленные сбережения вкладчиков и капитала многих хозорганов. Финансовое неравновесие банков снижает общее доверие к кредитной системе государства, а это ощущается и в других секторах экономики[7].

Кредит основывается на следующих принципах:

1. Принцип возвратности - предусматривает своевременный возврат полученных от кредитора денежных средств после их использования заемщиком.

2. Принцип срочности - предполагает строгую определенность относительно возвращения кредита, заключающуюся в конкретном выражении фактора времени.

3. Принцип целевой направленности - применяется к большинству видов кредитных операций.

4. Принцип платности - представляет собой внесение получателями кредита определенной платы за временное пользование денежными средствами.

5. Принцип обеспеченности - предполагает наличие определенных гарантов возврата кредита заемщиком[8].

К основным функциям кредита относятся:

1. Стимулирующая. Стимулируя потребительский спрос, кредит поддерживает отрасли экономики, ориентированные на конечного потребителя, что влияет на расширение рынка сбыта товаров, ускорение процесса реализации товаров и, как результат, сокращение издержек. Также кредитование повышает товарооборот торговых предприятий и производителей конечной продукции, увеличивает количество денег в распоряжении предприятий за счет повышения скорости их оборота[9].

2. Перераспределительная. При помощи кредита свободные денежные капиталы и сбережения размещаются их владельцами в банках, а те, предоставляя кредиты, пускают их в оборот. Оборот денег ускоряется также из-за того, что покупка товаров в кредит не требует предварительного накопления денег, а долг можно оплачивать сразу после получения дохода. Следовательно, кредит сводит до минимума резерв денег как покупательного и платежного средства[10].

3. Эмиссионная. Функция состоит в формировании кредитных средств обращения и замещении наличных денег и выражается в том, что в ходе кредитования формируются платежные средства, и в оборот вместе с наличными деньгами включаются и безналичные. Также функция проявляется и тогда, когда на основании замещения наличных денег совершаются безналичные расчеты.

4. Трансформационная. Реализовывая кредитные операции, банки трансформируют краткосрочные вклады в долгосрочные кредиты, и наоборот. Таким образом, банки предоставляют заемщикам разные виды кредитов, и в то же время сами выступают получателями кредита при выпуске ценных бумаг или при получении кредита у Банка России[11].

Второстепенные функции кредита заключаются в формировании рынка процентных ставок, стимулировании занятости населения и эффективности труда. При выдаче кредитов в разнообразных формах и на разные сроки формируется структура процентных ставок кредитного рынка. Необходимость возвращать кредит и выплачивать проценты стимулирует занятость населения. Стимулируя занятость, увеличивая благосостояние населения, его финансовую грамотность и, как результат, – уменьшая социальную напряженность, кредит становится социально значимым явлением[12].

Среди положительных моментов кредитования для заемщика можно указать следующие:

1. Расширение возможностей. Кредит предоставляет возможность в настоящем получить в пользование те вещи, которые без использования кредитных средств могли бы быть получены в отдаленном будущем или были бы просто недоступны (недвижимость, автомобили, бытовая техника).

2. Гибкость. Кредит позволяет приобретать необходимые товары в любое время, даже если в этот момент заемщик не располагает необходимой суммой, т. е. совершать выгодные покупки[13].

3. Безопасность. При совершении крупной покупки использование кредитных карт и счетов является более удобным и надежным средством оплаты по сравнению с наличными деньгами.

4. Оперативность. Кредит позволяет оплачивать непредвиденно возникшие срочные расходы[14].

Вместе с тем кредит не лишен и негативных сторон для заемщика:

- иногда наличие сумм на кредитных и расходных счетах создает иллюзию богатства, приводящую к чрезмерным тратам. Впоследствии по мере роста долгов у заемщика могут возникнуть трудности с выплатой ежемесячных платежей по кредиту и с его возвратом;

- товар, который приобретает заемщик, достается ему со значительной переплатой, поскольку к стоимости товара присоединяется сумма процентов и иных платежей за пользование кредитом;

- лица, пользующиеся кредитом, часто игнорируют распродажи, полагая, что могут приобрести необходимое в любое время, совершая тем самым неэкономные покупки[15].

В то же время кредит имеет значение для другой стороны сделки – кредитора. К положительным можно отнести следующие черты кредита: получение кредитными организациями стабильно высокой прибыли; повышение объема продаж; рост платежеспособности покупателей; увеличение клиентской базы.

К отрицательным чертам кредита, с точки зрения кредитора, можно отнести прежде всего наличие риска невозвратности денежных средств, приводящего к росту просроченной задолженности, а также необходимость значительных затрат, связанных с проведением кредитных операций и рекламных кампаний[16].

1.2. и классификация кредитных операций

Кредит разбивается на различные подвиды, взаимосвязанные между собой. Классифицировать его можно по нескольким признакам: по направлениям использования; по срокам кредитования; по субъектам сделки; по способу предоставления; по обеспечению; по методу погашения; по методу взимания процентов; по характеру кругооборота средств[17].

Наиболее распространенная форма кредитования в России - потребительский кредит. Официальное определение понятия «потребительский кредит» закреплено в пп. 1 п. 1 ст. 3 ФЗ от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)», согласно которому «потребительский кредит (заем) - денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности (далее - договор потребительского кредита (займа), в том числе с лимитом кредитования»[18].

По направлениям использования кредиты разделяют на:

- неотложные нужды (затраты на покупку товаров и услуг, дополнительно – на лечение и отдых);

- инвестиционные цели (на строительство, приобретение жилых домов и квартир, их капитальный ремонт, газификацию, проведение канализации);

- на развитие личных хозяйств;

- целевые ссуды отдельным социальным группам (приобретение автомобилей и других товаров длительного пользования)[19].

По размеру кредиты могут быть мелкие (до 20 тыс. руб.), средние (от 20 до 200 тыс. руб.) и крупные (свыше 200 тыс. руб.).

По размеру ставки кредитования их подразделяют на недорогие (до 10%), умеренно дорогие (от 10 до 30%) и дорогие (свыше 30% годовых).

По срокам кредитования выделяют: краткосрочные кредиты (срок от 1 дня до 1 года); среднесрочные кредиты (срок от 1 года до 5 лет); долгосрочные кредиты (срок на 5-10 лет)[20].

По субъектам кредитной сделки различают: банковские потребительские кредиты; кредиты, предоставляемые населению торговыми организациями; кредиты кредитных учреждений небанковского типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.); личные или частные потребительские кредиты; кредиты, предоставляемые заемщикам непосредственно на предприятиях и организациях по месту работы.

По форме кредита выделяют:

- прямые кредиты (дисконтный кредит; ломбардный кредит; ипотечный кредит; открытие линии; овердрафтный кредит; контокоррентный кредит; кредитные суррогаты; факторинг; лизинг);

- косвенные (акцептный кредит; авальный кредит)[21].

При предоставлении прямого кредита договор заключается напрямую между банком и заемщиком, в то время как при косвенном кредитовании обязательно наличие посредника – торговой организации[22].

По обеспечению кредиты делятся на необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами и т.д.).

По методу погашения выделяют кредиты, погашаемые единовременно и кредиты с рассрочкой платежа. Во втором случае различают ссуды с равномерным периодическим погашением и с неравномерным, когда сумма платежа возрастает или снижается в зависимости от определенных факторов.

По методу взимания процентов выделяют: кредиты с удержанием процентов в момент ее предоставления; кредиты с уплатой процентов в момент погашения; кредиты с уплатой процентов равными взносами на протяжении всего срока пользования[23].

По характеру кругооборота средств кредиты делят на разовые и возобновляемые (револьверные). Револьверные кредиты представляют собой кредиты, предоставляемые по кредитным картам и в форме овердрафта. Их сущность заключается в открытии кредитной линии, в течение времени которой заемщик имеет право на получение кредита без дополнительных переговоров[24].

По задолженности они подразделяются на кредиты с образовавшейся задолженностью и без задолженности. В то же время кредиты с образовавшейся задолженностью делят на кредиты с задолженностью по уплате процентов и кредиты с задолженностью по уплате суммы основного долга, а также кредиты с задолженностью как по уплате основного долга, так и по уплате процентов[25].

Относительно категорий качества кредиты классифицируются на кредиты высшей категории качества (стандартные); 2-й категории качества (нестандартные); 3-й категории качества (сомнительные); 4-й категории качества (проблемные); 5-й категории качества (безнадежные).

Согласно кредитного риска ссуды разделяют на следующие группы:

- ссуды, по которым нет кредитного риска (т.е. возможность финансовых потерь в результате неисполнения или ненадлежащего исполнения заемщиком обязательств равняется нулю);

- ссуды с умеренным кредитным риском (от 1 до 20%);

- ссуды со значительным кредитным риском (от 21 до 50%);

- ссуды с высоким кредитным риском (от 51 до 100%);

- ссуды, по которым нет вероятности ее возврата через неспособность либо отказ заемщика исполнять обязательства по ссуде, обусловливающее полное (в размере 100%) обесценение ссуды. [26]

По размерам созданных резервов на возможные потери по портфелю однородных ссуд кредиты делят на такие виды: с размером сформированного резерва 0%; с размером сформированного резерва не более 3%; с размером сформированного резерва свыше 3 и до 20%; с размером сформированного резерва свыше 20 и до 50%; с размером сформированного резерва свыше 50%[27].

Помимо этого, кредиты можно классифицировать по ценности - необесцененные (стандартные ссуды) и обесцененные (нестандартные, сомнительные, проблемные и безнадежные).

По группированию в портфели есть ссуды, сгруппированные в портфели однородных кредитов, и ссуды, не сгруппированные в портфели[28].

Относительно субъекта кредитной сделки (заемщика) выделяют кредиты молодым семьям, пенсионерам, студентам, военнослужащим, членам садоводческих товариществ и т. д.[29]

Зависимо от формы предоставленных денежных средств ссуды подразделяются на те, что предоставляются в наличной денежной форме и в безналичной форме (обычно перечислением средств на открытый счет заемщика).

По валюте, в которой дается кредит, существуют кредиты, предоставляемые в рублях, и в иностранной валюте[30].

Таким образом, кредиты можно классифицировать по различным основаниям. Классификация видов кредита зависит от того, какой критерий положен в основу классификации.

1.3. Технология предоставления банковского кредита

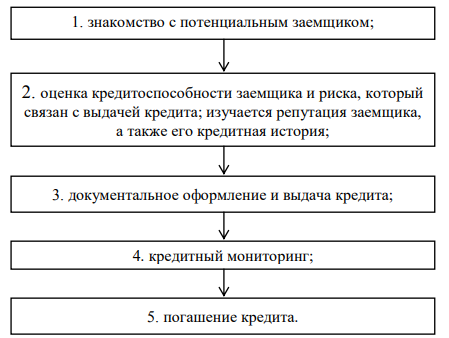

Приступать к исследованию механизма кредитования нужно с изучения этапов кредитного процесса (рис. 1.1.).

Рисунок 1.1. Этапы кредитного процесса[31]

Первый этап заключается в анализе полученной от потенциального заемщика заявки и проведении собеседования с ним работником банка. Информация, которая содержится в заявлении, должна составить предварительное мнение о целесообразности выдачи кредита, которое потом подтверждается либо опровергается в процессе собеседования[32].

В кредитовании физических и юридических лиц есть свои особенности, которые влияют на вид, направление, срок, метод, характер кредитования.

Требования, предъявляемые к заемщику – физическому лицу:

- документ, удостоверяющий личность гражданина РФ;

- возрастной ценз. Возрастные ограничения включают в себя фактический возраст и срок, на который будет выдан кредит. Почти во всех банках нижним пределом возрастного ценза является 18-20 лет, а верхний предел возрастного ценза варьируются в разных организация по-разному. Так, например, в Сбербанке кредит одобряют женщинам до 52 лет, мужчинам – до 55; в ВТБ-24 ограничение в возрасте женщинам – до 55 лет, мужчинам – до 60 лет;

- платёжеспособность. В современных условиях кредитования не всегда и не в каждом банке требуется подтверждение платёжеспособности. В основном, если гражданин официально трудоустроен, требуется оригинал справки по форме 2-НДФЛ с указанием различных периодов начислений[33].

Чтобы получить кредит в банке, заемщик – физическое лицо представляет такие документы: заявление; паспорт (заменяющий его документ); справки с места работы заемщика и поручителей о доходах (пенсионеры - справку из органов социальной защиты); декларацию о полученных доходах, которая заверена в налоговой инспекции; анкету; паспорт поручителя и залогодателя; при необходимости другие документы[34].

Важным в процессе получения комплексного представления о юридическом лице и обоснованности его планов является документальное обеспечение кредитной заявки[35]. Перечень возможных документов, которые необходимы для принятия решения о предоставлении кредита:

1. Документы, которые подтверждают правоспособность заемщика: копия Устава; копия учредительного договора о создании предприятия; копия свидетельства о государственной регистрации предприятия; справка о регистрации выпуска ценных бумаг (для заемщиков, созданных в форме АО); справки других банков, свидетельствующих о наличии у них открытого предприятием расчетного счета и др.

2. Документы, которые характеризуют бизнес-заемщика; анкета; лицензии на занятие определенными видами деятельности; документы, удостоверяющие квоты участия в лицензируемых видах деятельности; бизнес-план на текущий и последующие 1-2 года[36].

3. Документы, которые характеризуют финансовое состояние заемщика: годовая бухгалтерская отчетность; аудиторское заключение по годовой бухгалтерской отчетности; ежеквартальные бухгалтерские балансы; расшифровка дебиторско-кредиторской задолженности по последнему балансу; справки о кредитах, полученных предприятием в других банках; документы, подтверждающие добросовестную кредитную историю предприятия-заемщика.

4. Документы, которые обосновывают объем требуемого кредита и сроки его возврата: технико-экономическое обоснование потребности в кредите; копии контрактов на закупку и реализацию товаров, продукции, услуг, работ, под которые испрашивается кредит; планы производства, реализации или товарооборота заемщика и т.п.[37]

5. Документы, которые представляются заемщиком в обеспечение исполнения обязательств по кредитному договору: опись возможных предметов залога; документы, удостоверяющие право собственности на залог; документы, удостоверяющие реальную рыночную стоимость предметов залога; договоры страхования закладываемого банку имущества; бухгалтерская отчетность поручителя; другие документы[38].

Анализ кредитоспособности заемщика предшествует заключению кредитного договора и должен выявить факторы риска, способные привести к непогашению выданной ссуды в определенный срок, а также оценить возможность своевременного возврата ссуды. При оценке кредитоспособности проводится анализ не только личных данных потенциального заемщика, но и внешних факторов, которые оказывают воздействие на целесообразность выдачи кредита. Такие факторы включают рыночную конъюнктуру, тенденции ее изменения и учет вероятных рисков.

При потребительском кредитовании основная форма обеспечения кредита - это поручительство частных лиц. Довольно часто как гарантию используют залог имущества, главным образом недвижимости[39].

Основными нормативно-правовыми документами, которые регулируют деятельность коммерческих банков относительно оценки рисков и формирования резервов на возможные потери по ссудам, являются Положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» и Положение от 20.03.2006 № 283-П «О порядке формирования кредитными организациями резервов на возможные потери»[40].

Система управления рисками в конкретном коммерческом банке основывается и на внутренней нормативной базе, которая должна полностью отвечать требованиям законодательства, методическим рекомендациям и нормативным актам ЦБ РФ.[41]

Основной документ, регулирующий процесс управления рисками, - политика управления рисками в коммерческом банке. В нем описаны основные принципы организации и функционирования системы управления рисками. В Положении об управлении конкретным банковским риском регламентируется процесс управления риском, определяются права и обязанности комитетов и подразделений, основные методы установления и оценки рисков, структура лимитов. Методики устанавливают использование конкретных методов управления рисками. В них указано сферу применения и базу для предполагаемых расчетов. При помощи регламентов определяют взаимодействие структурных подразделений банка при управлении банковскими рисками.[42]

Процесс подготовки кредитного договора заключается в достижении согласия между кредитором и кредитополучателем относительно вопросов: объекта, цели кредитования, размера кредита, сроков кредитования и погашения кредита, процентной ставки за кредит, обеспечения кредита, ответственности сторон за невыполнение договорных обязательств, экономических санкций со стороны банка за нецелевое использование кредита. Оформлением выдачи ссуды занимается кредитный работник, ведением лицевых счетов заемщиков – работники бухгалтерии, а операциями по выдаче денежных средств – работники операционного отдела банка[43].

При заключении кредитного договора банк продает свой продукт и оказывает клиенту услугу. Кредит выдается на основе письменного распоряжения сотрудника банка (председателя правления банка, его заместителя, начальника кредитного управления или отдела, кредитного инспектора банка). Распоряжение о выдаче кредита поступает в отдел, осуществляющий кредитно-расчетное обслуживание клиентов. В распоряжении указывается, кому, в какой сумме и по какому счету его следует выдать.

По заключению факта выдачи кредита работники банка следят за исполнением условий договора заемщиком. Чтобы обеспечить возвратность кредита в строго установленный срок, нужен постоянный контроль за деятельностью организации, за целевым применением кредита, за её финансовым состоянием в форме мониторинга. Кредитующий банк неукоснительно следит за тем, чтобы заёмщик вовремя представлял все нужные документы, а также полностью и в срок уплачивал сумму основного долга и начисленные по нему проценты, проверяет заёмщика на месте ведения бизнеса[44].

Немаловажную роль в процессе кредитного мониторинга играет контроль за финансовым состоянием заёмщика. При его изменении, все данные предоставляют уполномоченным сотрудникам, которые, проанализировав изменения, разрабатывают план мер, позволяющих сохранить возвратность кредита в установленном размере и в срок на стабильном уровне[45].

Отдельным этапом процесса кредитования можно выделить работу банка с проблемными кредитами. Хорошо поставленная аналитическая работа подразделений банка даёт возможность выявлять проблемные кредиты на ранней стадии и продумывать меры и условия работы с ними, а в некоторых случаях даже обращать их в непроблемные. [46]

Правильно организованные описанные этапы являются основанием для успешного завершения кредитного процесса. Не взирая на то, что большая часть ссуд полностью возвращаются к кредитору, все равно имеется риск полного невозврата кредита или длительной его отсрочки.

Таким образом, кредит представляет собой действия по предоставлению банком денежных средств заемщику в размере и на условиях, предусмотренным кредитным договором, и обязанностью заемщика возвратить полученную денежную сумму и уплатить проценты. Система кредитования включает три базовых элемента: субъект кредита; обеспечение кредита; объект кредитования.

Кредит основывается на принципах возвратности, срочности, целевой направленности, платности, обеспеченности. К основным функциям кредита относятся: стимулирующая, перераспределительная, эмиссионная, трансформационная.

Кредит можно классифицировать по разным признакам: по направлениям использования; по срокам кредитования; по субъектам сделки; по способу предоставления; по обеспечению; по методу погашения; по методу взимания процентов; по характеру кругооборота средств. Наиболее распространенная форма кредитования в России - потребительский кредит.

Кредитный процесс включает следующие этапы: знакомство с потенциальным заемщиком; оценка кредитоспособности заемщика и риска, связанного с кредитом; документальное оформление и выдача кредита; кредитный мониторинг; погашение кредита.

2. Анализ кредитных операций ПАО «Сбербанк России»

2.1. Общая организационно-экономическая характеристика ПАО «Сбербанк России»

Сбербанк – это финансовое учреждение, акционерный коммерческий банк, который создан ЦБ РФ. Формой организации считается акционерное общество открытого типа. 1991 год считается датой открытия Сбербанка. Однако, согласно историческим фактам, это самый первый банк, который начал работу в России ещё в начале девятнадцатого века.

На сегодняшний день Сбербанк России считается самым крупным банком в РФ, глобальным институтом финансов. На долю банка по общему объёму активов отводится больше 30 % общих банковских активов. Сбербанк – это основной кредитор в национальной экономике, занимающий колоссальную долю на рынке инвестиций.

Сейчас Сбербанк имеет 16 территориальных банков, а также 16400 отделений в 83 субъектах страны, которые находятся в одиннадцати часовых поясах. Клиентами Сбербанка являются примерно 2 миллиона компаний, а также 140 миллионов частных лиц.

В географическом плане Сбербанк России охватывает 22 государства. За границей услугами данного финансового учреждения пользуется более 10 миллионов человек. В основном за рубежом работают дочерние банки, представительства и филиалы – в США, Европе, СНГ, в Восточной и Центральной Европе, Турции и так далее. Доля международного бизнеса банка составляет 14 % общих активов[47].

Сбербанк в своей работе имеет главную цель – привлекать денежные средства от юридических лиц и граждан, проводить расчетные, кредитные и прочие банковские операции с юридическими лицами и гражданами для извлечения прибыли.

Приоритетными направлениями деятельности Банка являются:

1. Операции с корпоративными клиентами: обслуживание расчетных и текущих счетов, открытие депозитов, предоставление финансирования, выдача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц и др.

2. Операции с розничными клиентами: принятие средств во вклады и ценные бумаги Банка, кредитование, обслуживание банковских карт, операции с драгоценными металлами, купля-продажа иностранной валюты, платежи, денежные переводы, хранение ценностей и др.

3. Операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой; размещение и привлечение средств на межбанковском рынке и рынках капитала и др.

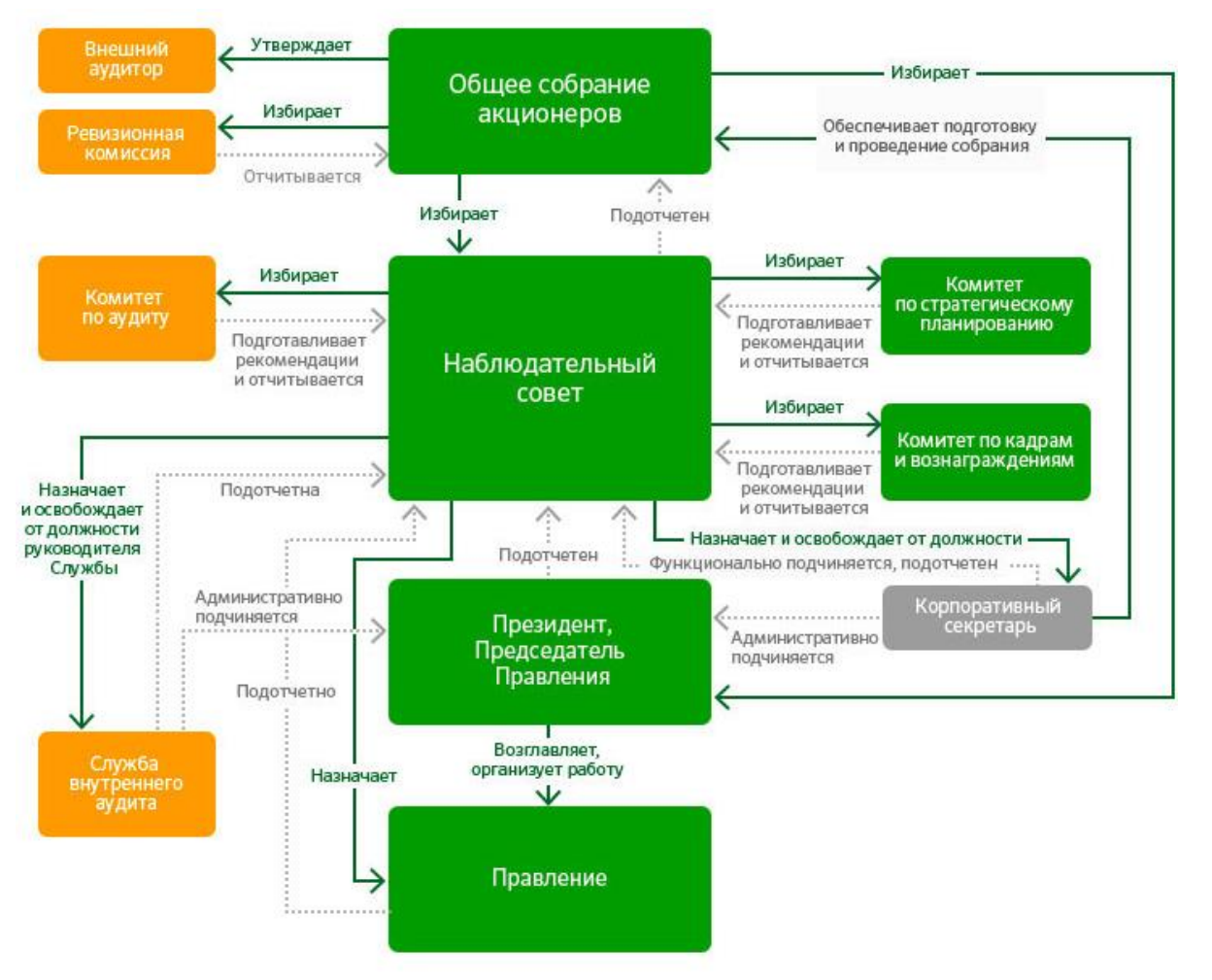

Схему структуры центрального аппарата управления банка можно просмотреть в приложении 1.

Главный акционер, учредитель ОАО «Сбербанк России» считается Центробанк РФ, в руках которого сосредоточено 50 % уставного капитала, а также 1 голосующая акция. 44 % акций находятся в руках юридических лиц – нерезидентов, 2,83 % - у резидентов, 3,91 % акций – у частных вкладчиков.

Уставной капитал Сбербанка – это 1000000000 привилегированных акций, а также 21586948000 – простых акций[48].

Кредитные рейтинги ПАО «Сбербанк России», составленные Fitch, Moody's и АКРА, представлено в приложении 2.

Отразим основные показатели деятельности ПАО «Сбербанк» в 2017-2018 гг. (таблица 2.1.).

Таким образом, в 2018 году нетто активы Сбербанка выросли на 6 % и составили 23 290 885 млн.руб. В ресурсной базе банка лидирующие места по традиции занимают средства на счетах, вклады от частных лиц – 48,3 % пассивов, ещё четвертая часть активов – остатки на расчетных и депозитных счетах корпоративных клиентов. На собственные средства приходится ещё примерно 14 %, средства от межбанковских кредитов – 3,5 % нетто пассивов, выпущенные ценные бумаги банка – менее 1 %. В структуре нетто активов 67% приходится на кредитный портфель.

Таблица 2.1

Основные показатели деятельности ПАО «Сбербанк России» в 2017-2018 гг., млн. руб.[49]

|

Показатели |

2017 |

2018 |

Изменение, % |

|

Активы |

21976030 |

23290885 |

6,0 |

|

Кредиты юридическим лицам |

11333111 |

1190850 |

5,8 |

|

Кредиты физическим лицам |

4336951 |

4925136 |

13,6 |

|

Резервы на возможные потери по кредитам клиентам |

1008628 |

1060767 |

5,2 |

|

Средства физических лиц |

11449809 |

12124797 |

5,9 |

|

Средства юридических лиц |

5401777 |

5642651 |

4,5 |

|

Собственные средства |

2828921 |

3380794 |

19,5 |

|

Капитал базовый |

2268723 |

2645835 |

19,5 |

|

Капитал основой |

2268723 |

2645835 |

16,6 |

|

Капитал общий |

3124381 |

3688045 |

18,0 |

Клиентские средства показывали несущественную положительную динамику посредством краткосрочных вкладов физических лиц, остатков на расчетных счетах корпоративных клиентов.

В ПАО «Сбербанк России» за 2018 г выдача кредитов увеличилась. На это оказало влияние рост кредитов, выданных физическим и юридическим лицам – 13,6 % и 5,8 % соответственно. Резервы на возможные потери характеризовались положительной динамикой – 1 008 628 млн. руб. в 2017г. и 1 060 767 млн. руб. в 2018 г. (рост 5,2 %).

Собственные средства банка выросли на 19,5 % в 2018 г относительно предыдущего года за счет нераспределенной прибыли и составили 3 380 794 млн. руб.

Далее в табл. 2.2. представим финансовые результаты банка за рассматриваемый период.

Таблица 2.2.

Анализ финансовых результатов ПАО «Сбербанк России» в 2017-2018 гг., млн. руб. [50]

|

Показатели |

2017 |

2018 |

Изменение, % |

|

Чистый процентный доход |

1126344 |

1213022 |

7,7 |

|

Чистый комиссионный доход |

315498 |

354873 |

12,5 |

|

Чистый доход от валютной переоценки и торговых операций |

-19183 |

65571 |

|

|

Операционные доходы до совокупных резервов |

1401343 |

1673136 |

19,4 |

|

Расходы / доходы по совокупным резервам |

-253787 |

-287444 |

13,3 |

|

Операционные расходы |

-526052 |

-537762 |

2,2 |

|

Прибыль до налогообложения |

621505 |

847931 |

36,4 |

|

Чистая прибыль |

498289 |

674115 |

35,3 |

|

Совокупный финансовый результат |

558507 |

684524 |

22,6 |

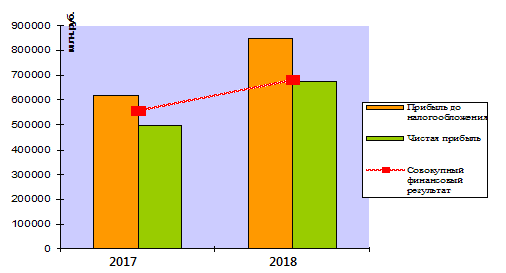

Анализируя отчетность ПАО «Сбербанк», можно отметить, что чистая прибыль в 2018 г. составила 674 115 млн.руб., увеличившись на 35,3 % по сравнению с 2017 годом.

Чистые комиссионные доходы увеличились на 12,5% до 354 873 млн.руб., в основном за счет операций с банковскими картами.

Меньший рост можно наблюдать по чистым процентным доходам (7,7 %).

Операционные доходы до совокупных резервов увеличились на 19,4 % и составили 1 673 136 млн.руб. При этом операционные расходы выросли незначительно (на 2,2%).

Основные финансовые результаты банка представим на рис. 2.1.

Рис. 2.1. Финансовые результаты ПАО «Сбербанк России», млн. руб.

Итак, в 2018 году исследуемое финансовое учреждение набирает силу, проходит с уверенностью кризис. В рекордных показателях чистая прибыль достигалась посредством существенного роста эффективности, радикальных изменений во всех бизнес процессах Сбербанка.

Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная организация. Сведения об обязательных нормативах ПАО «Сбербанк России» представлено в табл. 2.3.

Таблица 2.3

Сведения об обязательных нормативах ПАО «Сбербанк России»[51]

|

Норматив |

Нормативное значение |

2017 |

2018 |

|

Норматив достаточности базового капитала Н1.1 |

4,5 |

11,39 |

11,32 |

|

Норматив достаточности основного капитала Н1.2. |

6,0 |

11,39 |

11,32 |

|

Норматив достаточности собственных средств (капитала) Н1.0. |

8,0 |

15,68 |

15,87 |

|

Норматив мгновенной ликвидности Н2 |

15,0 |

166,22 |

162,09 |

|

Норматив текущей ликвидности Н3 |

50,0 |

279,05 |

184,17 |

|

Норматив долгосрочной ликвидности Н4 |

120,0 |

57,11 |

56,62 |

|

Норматив максимального размера крупных кредитных рисков Н7 |

800,0 |

108,59 |

110,98 |

|

Норматив совокупной величины риска по инсайдерам Н10.1. |

3,0 |

0,38 |

0,36 |

|

Норматив использования собственных средств для приобретения акций Н12 |

25 |

14,63 |

14,85 |

Таким образом, проведенный анализ свидетельствует, что ПАО «Сбербанк России» выполняет установленные нормативы достаточности средств и ликвидности, что способствует минимизации рисков банка с позиций потери ликвидности.

Из вышеизложенного материала можно утверждать, что ПАО «Сбербанк» достаточно эффективно осуществляет свою деятельность в банковском секторе, предоставляя большой спектр банковских операций по привлечению и размещению имеющихся финансовых ресурсов, применяя инновационные технологии.

2.2. Характеристика кредитов, выдаваемых клиентам ПАО «Сбербанк России»

Динамика кредитных операций банка - один из самых существенных и важных показателей, поскольку именно кредитные операции формируют основную часть доходов банка, и от динамики кредитов напрямую зависит в целом динамика доходов и прибыли банка. Анализ структуры значим, прежде всего, для определения текущего состояния кредитных операций банка. Он характеризует то, насколько сопоставимы по объемам между собой различные виды кредитов.

На сегодня основными видами кредитов в ПАО «Сбербанк России» являются[52]:

1. Кредитные карты. Банк предлагает разные типы кредитных карт - премиального класса, стандартные или классические, кобрендовые карты и карты мгновенного выпуска;

2. Кредиты на покупку недвижимости;

3. Кредит на образовательные цели. С его помощью можно оплатить 100% стоимости обучения в большинстве учебных заведений;

4. Потребительские кредиты (возможность получения как кредита без обеспечения, так и с обеспечением или поручительством третьих лиц);

5. Рефинансирование задолженности в других банках. Согласно условиям этой программы, заемщик может перевести в ПАО «Сбербанк России» обслуживание своего займа в других банках;

6. Партнерские программы. Уникальные программы, разработанные банком при участии партнеров - компании МТС, Аэрофлот и благотворительного фонда «Подари жизнь».

7. Кредит для клиентов, ведущих личное подсобное хозяйство.

Некоторые сведения о предоставляемых кредитах представлено в таблице 2.4.

Таблица 2.4

Кредиты ПАО «Сбербанк России»[53]

|

Кредит |

Сумма |

Ставка, % |

Срок |

|

Кредит на любые цели |

До 5 млн. руб. |

От 12,9 |

От 3 мес. до 5 лет |

|

Кредит на любые цели под залог недвижимости |

До 10 млн. руб. |

От 12,4 |

1-20 лет |

|

Кредит с поручителем |

30000 – 3000000 руб. |

От 12,9 |

От 3 мес. до 5 лет |

|

Рефинансирование |

30000 – 3000000 руб. |

От 12,9 |

От 3 мес. до 5 лет |

|

Кредит для клиентов, ведущих личное подсобное хозяйство |

30000 – 1500000 руб. |

17 |

От 3 мес. до 5 лет |

|

«Свой дом под ключ» |

5-8 млн. руб. |

10,9-12,9 |

До 30 лет |

|

Ипотека на новостройки |

От 300000 руб. |

8,2-15 |

До 30 лет |

|

Ипотека на готовые квартиры |

До 1,5 млн. руб. |

9,6-15 |

До 30 лет |

|

Военная ипотека |

До 2,5 млн. руб. |

9,5 |

До 20 лет |

|

Рефинансирование ипотеки |

От 300000 руб. |

От 10,6 |

До 30 лет |

|

Ипотека для семей с детьми |

6 - 12 млн. руб. |

От 6 |

От 12 мес. до 30 лет |

Для анализа особенностей структуры и динамики кредитных операций банка целесообразно проанализировать структуру и динамику кредитного портфеля по видам кредита и по отраслям, в которые были выданы кредиты, а также по статусу заемщика. Проведем структурно-динамический анализ кредитных операций ПАО «Сбербанк России» на основе данных внутренней отчетности. Данные по структуре кредитных операций банка в зависимости от статуса заемщика представлены в таблице 2.5.

Таблица 2.5.

Структура кредитных операций ПАО «Сбербанк России» в зависимости от статуса заемщика[54]

|

Показатель |

2016 |

2017 |

2018 |

|||

|

млрд.руб. |

% |

млрд.руб. |

% |

млрд.руб. |

% |

|

|

Коммерческое кредитование юридических лиц |

6223,9 |

46,0 |

9026,5 |

48,5 |

10368,0 |

52,1 |

|

Специализированное кредитование юридических лиц |

3572,1 |

26,3 |

4752,3 |

25,5 |

4590,7 |

23,0 |

|

Жилищное кредитование физических лиц |

1672,8 |

12,3 |

2269,8 |

12,2 |

2554,6 |

12,9 |

|

Потребительские и прочие ссуды физическим лицам |

1569,0 |

11,6 |

1868,3 |

10,0 |

1681,8 |

8,4 |

|

Кредитные карты и овердрафты |

349,0 |

2,6 |

538,8 |

2,9 |

587,2 |

2,9 |

|

Автокредитование физических лиц |

157,2 |

1,2 |

170,4 |

0,9 |

142,0 |

0,7 |

|

Итого кредитов |

13544,0 |

100,0 |

18626,1 |

100,0 |

19924,3 |

100,0 |

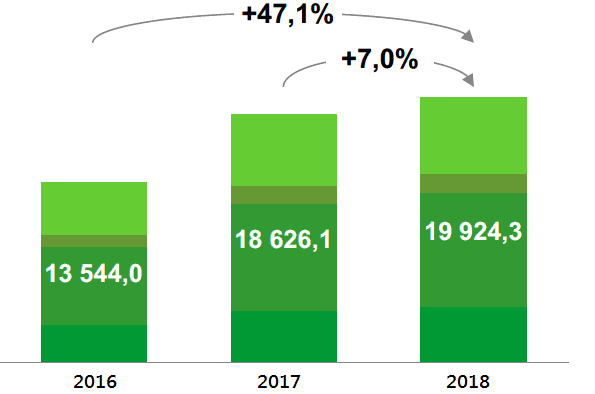

Динамика кредитного портфеля в зависимости от статуса заемщика представлена на рис. 2.2.

Рис. 2.2. Динамика кредитного портфеля ПАО «Сбербанк России» [55]

Таким образом, из представленных данных можно увидеть, что совокупный кредитный портфель банка увеличился в 2018 г. на 7,0% – до 19924,3 млн.руб. По сравнению с 2016 г. этот рост составил 47,1%. Основным драйвером роста кредитного портфеля являлись кредиты юридическим лицам. В 2018 г. портфель данных кредитов увеличился на 8,6% против роста в 2,4% в розничном кредитовании.

Основным фактором роста корпоративного портфеля стала переоценка валютного портфеля[56]. Доля корпоративных кредитов в общем кредитном портфеле в 2018 г. по сравнению с 2017 г. несколько увеличилась и составила 75,1% (в 2017г. - 74,0%, в 2016 г. – 72,3%).

Портфель розничных кредитов вырос в 2018 г. на 2,4% – до 5 трлн.руб. Спад в росте розничного кредитования в 2018 г по сравнению с 2017 г (в котором наблюдался рост в 29,3% относительно 2016 г.) объясняется сокращением доходов населения и переходом населения к сберегательной модели поведения в условиях финансово-экономического кризиса.

Жилищное кредитование явилось основным драйвером роста розничного портфеля: рост составил 12,5% в 2018г. и 35,7% в 2017г. На протяжении рассматриваемого периода жилищное кредитование занимает наибольшую долю в розничном портфеле (51,4%). Доля данных кредитов в суммарном кредитном портфеле составила 12,9% в 2018г., 12,2% в 2017 г. и 12,3% в 2016г. На сегодняшний день доля Сбербанка на российском рынке ипотечного кредитования достигает 55 %.

Динамика потребительского кредитования является отрицательной - в 2018г. они уменьшились до 1681,8 млн.руб., хотя в 2017 г. отмечается его рост по сравнению с 2016г. В то же время доля данного вида кредитования постепенно уменьшается – с 11,6% в 2016г. до 8,4% в 2018г.

Кредитные карты и овердрафты отличаются положительной динамикой – их доля увеличивается с 2,6% до 2,9%. Автокредитование при этом уменьшается – с 1,2% в 2016г. до 0,7% в 2018г.

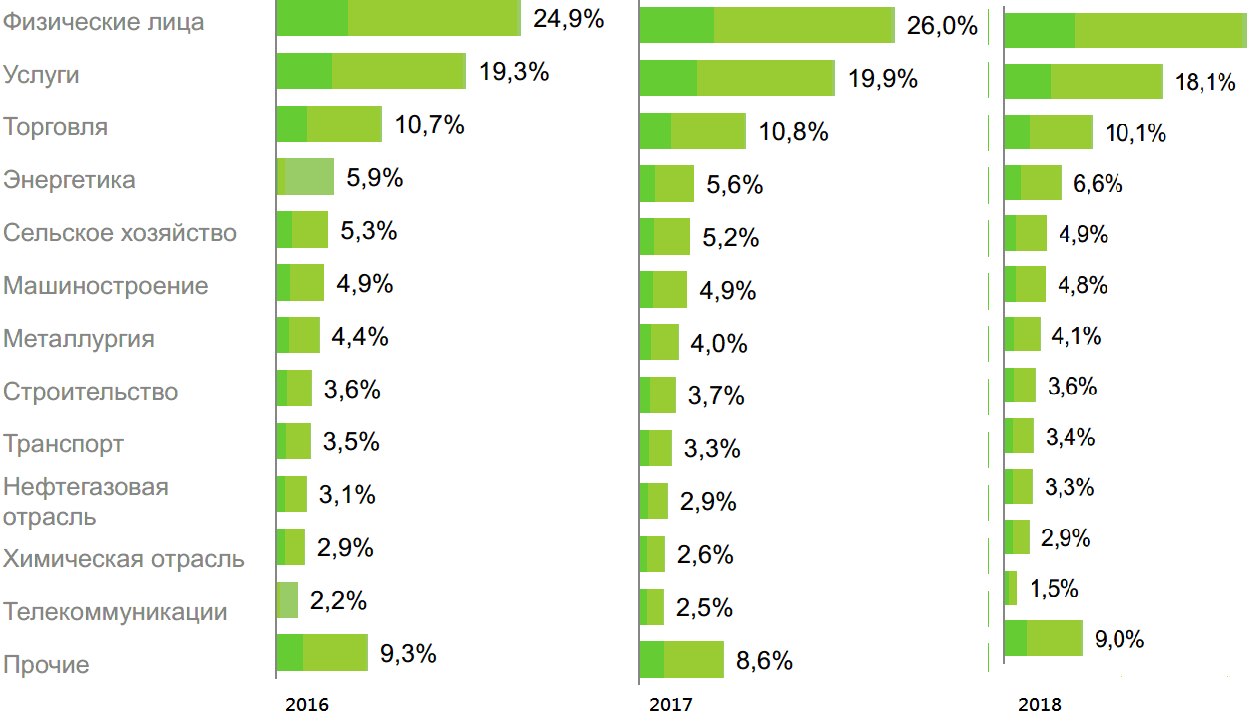

Структура и динамика кредитного портфеля ПАО «Сбербанк России» по отраслям представлена в таблице 2.6. и на рис. 2.3.

Таблица 2.6.

Динамика кредитного портфеля ПАО «Сбербанк России» в 2016-2018 гг. (по отраслям), млрд.руб.[57]

|

Отрасль |

2016 |

2017 |

Изменение 2016 / 2017 |

2018 |

Изменение 2017 / 2018 |

|

Физические лица |

3748,0 |

4847,3 |

+1099,3 |

4965,6 |

+118,3 |

|

Услуги |

2445,3 |

3700,6 |

+1255,3 |

3843,1 |

+142,5 |

|

Торговля |

1366,2 |

2017,2 |

+651 |

2134,6 |

+117,4 |

|

Энергетика |

644,9 |

961,9 |

+317 |

1180,4 |

+218,5 |

|

Пищевая промышленность и сельское хозяйство |

900,6 |

1041,0 |

+140,4 |

1062,8 |

+21,8 |

|

Машиностроение |

658,7 |

920,6 |

+261,9 |

976,2 |

+55,6 |

|

Металлургия |

459,6 |

752,7 |

+293,1 |

883,1 |

+130,4 |

|

Строительство |

492,6 |

688,3 |

+195,7 |

715,1 |

+26,8 |

|

Транспорт |

448,3 |

619,8 |

+171,5 |

702,4 |

+82,6 |

|

Нефтегазовая отрасль |

208,3 |

470,0 |

+261,7 |

616,5 |

+146,5 |

|

Химическая отрасль |

386,9 |

537,8 |

+150,9 |

575,1 |

+37,3 |

|

Телекоммуникации |

560,1 |

484,9 |

-75,2 |

447,4 |

-37,5 |

|

Прочее |

749,0 |

927,0 |

+178 |

977,5 |

+50,5 |

Из табл. 2.6. можно увидеть, что динамика кредитного портфеля банка имеет положительную динамику по всем отраслям на протяжении рассматриваемого периода. Только по отрасли «телекоммуникации» наблюдается уменьшение кредитов.

Рис. 2.3. Структура кредитного портфеля ПАО «Сбербанк России» в 2016-2018 гг. (по отраслям)[58]

На рис. 2.4. представлена структура кредитного портфеля в зависимости от валюты. Как видно из представленных данных на протяжении 2016-2018 гг. доля кредитов, выданных в рублях, уменьшается – с 72,5% до 60,5%. При этом увеличиваются кредиты в долларах США и прочей валюте.

Рис. 2.4. Структура кредитного портфеля ПАО «Сбербанк России» в 2016-2018 гг. по валютам[59]

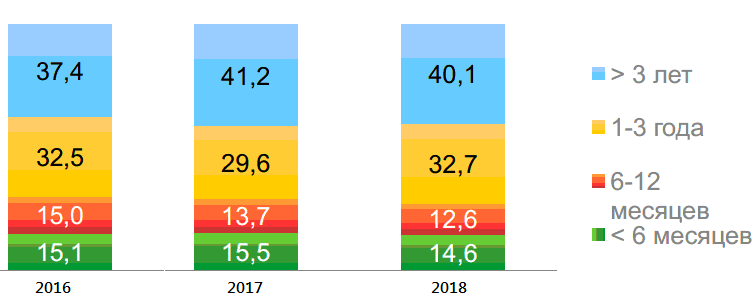

Рис. 2.5. отображает структуру кредитного портфеля по срокам погашения.

Рис. 2.5. Структура кредитного портфеля ПАО «Сбербанк России» в 2016-2018 гг. по срокам погашения[60]

Далее определим эффективность проведения кредитования в банке. В табл. 2.7. представлен анализ кредитов и резервов под обесценение и динамика за 2016-2018гг.

Таблица 2.7.

Динамика кредитов в зависимости от задержки платежа, млрд.руб. [61]

|

2016 |

2017 |

2018 |

Изменение 2016 / 2017 |

Изменение 2017 / 2018 |

|

|

Непросроченные ссуды |

1457,8 |

1696,4 |

1489,2 |

+238,6 |

-207,2 |

|

Ссуды с задержкой платежа на срок до 30дней |

38,0 |

47,0 |

38,7 |

+9,0 |

-8,3 |

|

Ссуды с задержкой платежа на срок от 31 до 60 дней |

9,9 |

15,2 |

13,1 |

+5,3 |

-2,1 |

|

Ссуды с задержкой платежа на срок от 61 до 90 дней |

7,7 |

11,1 |

8,1 |

+3,4 |

-3,0 |

|

Ссуды с задержкой платежа на срок от 91 до 180 дней |

14,1 |

23,3 |

19,6 |

+9,2 |

-3,7 |

|

Ссуды с задержкой платежа на срок свыше 180 дней |

41,5 |

75,3 |

113,1 |

+33,8 |

+37,8 |

Таким образом, из представленных данных можно увидеть, что относительно кредитов в зависимости от задержки платежа наблюдается негативная тенденция. В 2018 г можно отметить уменьшение непросроченных ссуд на 207,2 млрд.руб. При этом на протяжении исследуемого периода прослеживается постепенное увеличение ссуд с задержкой платежа на срок свыше 180 дней.

В таблице 2.8. проводится анализ качества непросроченных кредитов до вычета резерва под обесценение, оценка обесценения которых производится на коллективной основе.

Все непросроченные кредиты объединены в три группы качества ссуд, где к группе 1 относятся ссуды с наилучшим кредитным качеством. К группе 1 относятся заемщики с высоким уровнем ликвидности и рентабельности, а также высоким показателем достаточности капитала. Вероятность нарушения условий кредитного договора по данным ссудам оценивается как низкая.

К группе 2 относятся заемщики со средним уровнем ликвидности и рентабельности, а также средним показателем достаточности капитала. Вероятность нарушения условий кредитного договора по данным ссудам оценивается как средняя.

К группе 3 относятся заемщики с удовлетворительным уровнем ликвидности и рентабельности, а также умеренным показателем достаточности капитала. Вероятность нарушения условий кредитного договора по данным ссудам оценивается выше средней.

Таблица 2.8.

Анализ качества непросроченных кредитов[62]

|

2016 |

2017 |

2018 |

Изменение 2016 / 2017 |

Изменение 2017 / 2018 |

|

|

Группа 1 |

39,6 |

71,0 |

111,0 |

+31,4 |

+40,0 |

|

Группа 2 |

1385,5 |

1568,1 |

1325,2 |

+182,6 |

-242,9 |

|

Группа 3 |

32,7 |

57,3 |

53,0 |

+24,6 |

-4,3 |

|

Итого |

1457,8 |

1696,4 |

1489,2 |

+238,6 |

-207,2 |

Таким образом, из представленных данных видно, что в 2018г. число кредитов 1 группы с низкой вероятностью нарушения условий кредитного договора увеличилось. В то же время число кредитов 2 и 3 группы уменьшается, что является положительным моментом в деятельности банка. В 2017 г. наблюдается рост кредитов всех групп.

Согласно определению, принятому банком для целей внутренней оценки кредитного риска заемщика, кредит попадает в категорию неработающих, если платеж по основной сумме долга или процентам просрочен более чем на 90 дней.

Динамика неработающих кредитов за 2016-2018 гг. приведена в табл.2.9.

Таблица 2.9.

Динамика неработающих кредитов за 2016-2018 гг. [63]

|

2016 |

2017 |

2018 |

Изменение 2016 / 2017 |

Изменение 2017 / 2018 |

|

|

Кредиты до вычета резерва под обесценение |

55,6 |

98,6 |

132,7 |

+43,0 |

+34,1 |

|

Резерв под обесценение |

(48,3) |

(84,0) |

(115,2) |

(35,7) |

(31,2) |

|

Кредиты за вычетом резерва под обесценение |

7,3 |

14,6 |

17,5 |

+7,3 |

+2,9 |

|

Отношение резерва к сумме кредитов до вычета резерва, % |

86,9 |

85,2 |

86,8 |

-1,7 |

+1,6 |

Приведенные данные указывают на увеличение неработающих кредитов и соответственно увеличение ссуд с просрочкой платежа более чем на 90 дней. Это является негативной тенденцией в работе банка. На протяжении всего периода резерв под обесценение также увеличивается.

Таблица 2.10. отображает данные относительно возрастной структуры заемщиков по неуплате кредитов.

Таблица 2.10.

Динамика и структура заемщиков по просроченным ссудам в ПАО «Сбербанк России» за 2016-2018 гг. [64]

|

Показатель, лет |

2016 |

2017 |

2018 |

Отклонение 2016 / 2017 |

Отклонение 2017 / 2018 |

Темпы роста 2016 / 2017, % |

Темпы роста 2017 / 2018, % |

|||||

|

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

чел. |

% |

|||

|

20-25 |

11 |

6,4 |

40 |

6,9 |

56 |

5,4 |

29 |

0,5 |

16 |

-1,5 |

363,6 |

140,0 |

|

25-30 |

51 |

29,5 |

186 |

32,3 |

321 |

31,1 |

135 |

2,8 |

135 |

-1,2 |

364,7 |

172,6 |

|

30-35 |

30 |

17,3 |

109 |

18,9 |

173 |

16,7 |

79 |

1,6 |

64 |

-2,2 |

363,3 |

158,7 |

|

35-40 |

36 |

20,8 |

115 |

20 |

289 |

28 |

79 |

-0,8 |

174 |

8 |

319,4 |

251,3 |

|

40-45 |

17 |

9,8 |

50 |

8,7 |

83 |

8 |

33 |

-1,1 |

33 |

-0,7 |

294,1 |

166,0 |

|

45-50 |

14 |

8,1 |

34 |

5,9 |

50 |

4,8 |

20 |

-2,2 |

16 |

-1,1 |

242,9 |

147,1 |

|

50-55 |

11 |

6,4 |

26 |

4,5 |

37 |

3,6 |

15 |

-1,9 |

11 |

-0,9 |

236,4 |

142,3 |

|

Свыше 55 |

3 |

1,7 |

16 |

2,8 |

24 |

2,4 |

13 |

1,1 |

8 |

-0,4 |

533,3 |

150,0 |

|

Итого |

173 |

100 |

576 |

100 |

1033 |

100 |

403 |

0 |

457 |

0 |

332,9 |

179,3 |

Данные табл. 2.10. указывают на постоянный рост числа заемщиков всех возрастных групп, которые не погашают задолженность в срок. Самый значительный прирост просроченных кредитов достигается за счет 3 возрастных категорий – от 25 до 40 лет. Расчет удельного веса заемщиков дает возможность судить о том, что 2 основными рисковыми группами являются заемщики возрастных категорий «25-30» и «35-40».

2.3. Пути совершенствования кредитных операций ПАО «Сбербанк России»

Результаты проведенного исследования указывают и на некоторые проблемы при проведении кредитных операций в ПАО «Сбербанк России». Финансовый кризис вносил коррективы в развитие не только кредитования ПАО «Сбербанк России», а всей банковской системы; особенно это отразилось на масштабах его расширения и последующего сокращения. К тому же неконтролируемая кредитная экспансия способствовала накоплению рисков, роста проблемных кредитов и просроченной задолженности. Это существенно осложнило процесс кредитования и увеличило уязвимость банка к новым потенциальным стрессам[65]. Так, в ПАО «Сбербанк России» имеется значительная задолженность по кредитам из просрочкой больше 180 дней.

Проанализировав современное состояние развития кредитования в ПАО «Сбербанк России», можно выделить основные направления его развития, а также конкретные мероприятия и методические советы, направленные на снижение уровня риска и повышение эффективности этих операций в банке. В частности это:

1. Формирование специальных структурных подразделений, совместная работа которых даст возможность повысить эффективность операций кредитования за счет минимизации кредитного и операционного рисков, а также улучшение качества и ускорения процедур предоставления и сопровождения кредитов.

2. Разработка мероприятий совершенствования оценки кредитоспособности заемщиков, как эффективного способа минимизации риска.

3. Разработка методики мотивации персонала банка.

4. Разработка процедур сопровождения кредитов (в том числе, взыскание просроченной задолженности).

Для эффективного кредитования в организационной структуре банка предлагается ввести следующие подразделения: отдел кредитования населения (фронт-офис); отдел авторизации кредитов; кредитный комитет; отдел финансового контроля; отдел контроля за кредитными операциями; отдел урегулирования рисков кредитования; отдел сопровождения кредитов; отдел по работе с проблемными кредитами. Разработанная организационная структура подразделений банка, отвечающих за кредитование, их функции представлены в приложении 3.

Вторым направлением повышения эффективности кредитования является совершенствование управления рисками. Модель внутрибанковской системы управления рисками кредитования осуществляется по следующим направлениям: управление уровнем дефолтов экспертов кредитного отдела и авторизации; управление баллом отсечения по скоринговой карте; управление суммой кредита; управление информационными базами данных банка[66]. В зависимости от установленных организационных параметров по вышеперечисленным направлением регулирования в целом по банку и по отдельных отделениях оформление заявки на кредит может получать следующие результаты: автоматический отказ; обязательное принятие решения о выдаче кредита службой авторизации; обязательное принятие решения о выдаче кредита кредитным комитетом; использование для принятия решения различных уровней кредитных комитетов; обязательная проверка соответствия параметров сделки условиям банка на уровне отдела финансового контроля[67].

Банк может выстроить свою политику управления кредитным риском таким образом, что:

- клиенты с вероятностью непогашения кредита 10% и более получают

автоматический отказ;

- имеющие вероятность 2-10% - проходят проверку отделом авторизации;

- имеющие меньше 2% - получают кредит автоматически.

Несмотря на инновации и мероприятия автоматизации процесса кредитования, человеческий фактор продолжает занимать не последнее место среди факторов, влияющих на эффективность деятельности кредитного подразделения банка. При этом квалификация и опыт работника играют определяющую роль. В целях подтверждения соответствия специалистов кредитного подразделения занимаемым должностям, контролирующему подразделению банка целесообразно периодически проводить аттестацию своих работников, а также способствовать повышению их квалификации.

Разработка процедур сопровождения кредитов, в том числе взыскание

просроченной задолженности является важным направлением повышения эффективности операций кредитования в банке. Задача каждого банка возникает в минимизации потерь от невозврата кредитов. Такая работа банка должна основываться на ранжировании должников в зависимости от срока просроченной задолженности и объективных причин ее возникновения и существования.

Способы работы с проблемной задолженностью по потребительским кредитам зависят и от срока ее существования. В табл. 2.11 представлены действия по взысканию просроченной задолженности и рекомендуемые сроки для их эффективного применения.

Таблица 2.11.

Комплекс действий банка по взысканию проблемной задолженности[68]

|

Срок просроченной задолженности, дней |

Действия банка по взысканию проблемной задолженности |

Тип заемщика, к которому целесообразно применять указанные действия |

|

1-30 |

SMS-сообщения, звонки, отправка письменного сообщения |

Все заемщики |

|

30-60 |

Личная беседа, выезд к заемщику, попытка договорится с должником, поиск путей выхода из ситуации |

Заемщики, которые могут и желают погасить задолженность |

|

60-180 |

Досудебное взыскание задолженности путем реализации заставы, передача задолженности к коллекторской компании |

Заемщики, которые могут, но не желают погасить задолженность, мошенники |

|

180-210 |

Передача информации о должнике в кредитное бюро, иск в суд |

Заемщики, которые не могут и не желают погасить задолженность, мошенники |

|

Больше 210 |

Внесудебное производство, списание с баланса задолженности за счет резервов |

Все заемщики |

В целях увеличения ответственности кредитных экспертов при оформлении кредитов в отдельных случаях целесообразно взыскание проблемной задолженности на ранних стадиях возлагать на них самих. Однако сплошное возложение банков на возможную дальнейшую помощь коллекторов будет расхолаживать их и снижать эффективность работы по минимизации рисков потребительских кредитов на стадии принятия решения о выдаче.

Вместе с тем во взыскании проблемной задолженности следует искать более цивилизованных способов. К ним можно отнести досудебное взыскание долгов через реализацию залогового имущества потребительских (не ипотечных) кредитов, а также внедрение института банкротства физических лиц. Первое из этих мероприятий даст возможность кредиторам защищать их права, при условии удачного применения способов самостоятельной работы с проблемной задолженностью, и одновременно будет способствовать большей ответственности заемщиков. Второе мероприятие, наоборот, защитит должников в реально безвыходных ситуациях от нецивилизованных способов давления на них, и в то же время, побудит кредиторов к более эффективной работе в других направлениях минимизации кредитного риска, в том числе, в повышении качества оценки кредитоспособности заемщиков.

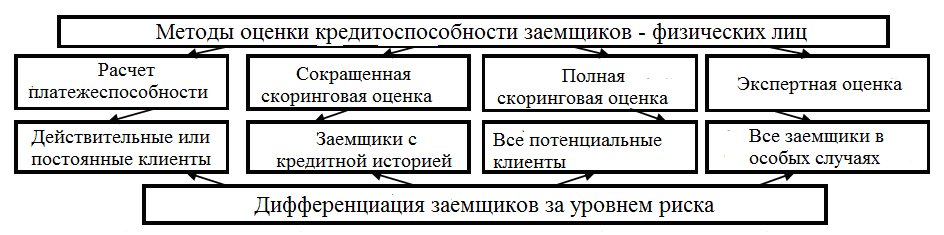

Важным этапом оценки кредитоспособности заемщиков есть выбор метода ее осуществления. Сущность современного подхода к понятию кредитоспособности заключается в следующем - это желание и возможность заемщика платить по кредиту, который можно выразить аббревиатурой WAS, где W (wiliness) - желание, A (ability) - возможность, S (stability) - стабильность. О возможностях заемщика свидетельствует уровень его доходов, показателем желания служит кредитная история, о третьем критерии - проинформирует трудовая книжка и социальный статус[69].

Поэтому необходимо внедрить модель оценки кредитоспособности заемщиков, основанную на распределении клиентов по группам, и модифицированную к условиям различных банков. Предложенная модель представлена на рисунке 2.6.

Основная суть предложенной модели базируется на использовании

дифференцированного подхода к заемщикам при их оценке, благодаря которому предлагается их распределять на следующие группы: действующие и постоянные клиенты банка; потенциальные клиенты банка (широкая группа); потенциальные клиенты, имеющие длинную кредитную историю. При этом для каждой группы клиентов используется отличные методы оценки кредитоспособности. Оценка осуществляется специалистом кредитного отдела. В целом расчет платежеспособности заемщика осуществляется на основе стандартной и распространенной методики. В то же время, следует учитывать обязательства клиента по действующим кредитам и действующим предоставленным поручительствам, а также по заявкам на рассмотрении в других кредитных учреждениях.

Рисунок 2.6. Модель оценки кредитоспособности заемщиков с учетом потенциального индивидуального риска[70]

Однако при применении данного метода оценки кредитоспособности для объективности и снижения уровня риска необходимо соблюдение ряда условий: заемщик должен пользоваться кредитом в банке не менее 1 года или быть постоянным клиентом банка в течение последних 5 лет; последний кредит предоставлялся не позднее 1 года, или тушился не позднее 6 месяцев назад; в течение всего периода взаимоотношений банка и заемщика в рамках кредитования полностью отсутствуют факты невыполнения последним своих обязательств, зафиксировано в кредитной документации.

Введение в практику предложенной модели оценки кредитоспособности заемщиков вместе с другими мерами совершенствования кредитования позволит банку увеличивать объемы предоставленных кредитов с одновременным снижением рисков, поспособствовать повышению эффективности этих операций, а также положительно влиять на скорость принятия решений о выдаче кредитов[71].

Таким образом, в заключение главы отметим, что сегодняшний день Сбербанк России считается самым крупным банком в РФ, на долю которого приходится более трети банковских активов. Сбербанк достаточно эффективно осуществляет свою деятельность в банковском секторе, предоставляя большой спектр банковских операций.

На сегодня основными видами кредитов в ПАО «Сбербанк России» являются: кредитные карты, кредиты на покупку недвижимости, кредит на образовательные цели, потребительские кредиты, рефинансирование задолженности, партнерские программы, кредит для клиентов, ведущих личное подсобное хозяйство, ипотечные кредиты. На протяжении рассматриваемого периода совокупный кредитный портфель банка увеличился на 47,1%. При этом снижается эффективность проведения кредитования, прослеживается постепенное увеличение ссуд с задержкой платежа на срок свыше 180 дней. Вследствие этого, банку предлагается совершенствование оценки кредитоспособности заемщиков и разработка более эффективной процедуры сопровождения кредитов.

ЗАКЛЮЧЕНИЕ

Таким образом, кредит - это действия по предоставлению банком денежных средств заемщику в размере и на условиях, предусмотренным кредитным договором, и обязанностью заемщика возвратить полученную денежную сумму и уплатить проценты. Система кредитования включает три элемента: субъект кредита; обеспечение кредита; объект кредитования.

Кредит основывается на принципах возвратности, срочности, целевой направленности, платности, обеспеченности.

К основным функциям кредита относятся: стимулирующая, перераспределительная, эмиссионная, трансформационная.

Классификация видов кредита зависит от того, какой критерий положен в основу классификации. Кредит можно классифицировать по разным признакам: по направлениям использования; по срокам кредитования; по субъектам сделки; по способу предоставления; по обеспечению; по методу погашения; по методу взимания процентов; по характеру кругооборота средств. Наиболее распространенная форма кредитования в России - потребительский кредит.

Кредитный процесс включает следующие этапы: знакомство с потенциальным заемщиком; оценка кредитоспособности заемщика и риска, связанного с кредитом; документальное оформление и выдача кредита; кредитный мониторинг; погашение кредита. Правильно организованные этапы являются основанием для успешного завершения кредитного процесса.

Сбербанк – это финансовое учреждение, акционерный коммерческий банк, который создан ЦБ РФ. Сейчас Сбербанк имеет 16 территориальных банков, а также 16400 отделений. Клиентами Сбербанка являются примерно 2 миллиона компаний, а также 140 миллионов частных лиц. В 2018 году нетто активы Сбербанка выросли на 6 % и составили 23 290 885 млн.руб. В ресурсной базе банка лидирующие места занимают средства на счетах, вклады от частных лиц – 48,3 % пассивов. Чистая прибыль в 2018 г. составила 674 115 млн.руб., увеличившись на 35,3 % по сравнению с 2017 г.

На сегодня основными видами кредитов в ПАО «Сбербанк России» являются: кредитные карты, кредиты на покупку недвижимости, кредит на образовательные цели, потребительские кредиты, рефинансирование задолженности, партнерские программы, кредит для клиентов, ведущих личное подсобное хозяйство, ипотечные кредиты.

Совокупный кредитный портфель банка увеличился в 2018 г. на 7,0% – до 19924,3 млн.руб. По сравнению с 2016 г. этот рост составил 47,1%. Основным драйвером роста кредитного портфеля являлись кредиты юридическим лицам. На протяжении 2016-2018 гг. доля кредитов, выданных в рублях, уменьшается – с 72,5% до 60,5%. По срокам погашения преобладают кредиты на срок свыше 3 лет.

В 2018 г можно отметить уменьшение непросроченных ссуд на 207,2 млрд.руб. При этом отмечено постепенное увеличение ссуд с задержкой платежа на срок свыше 180 дней. В 2018г. число кредитов 1 группы с низкой вероятностью нарушения условий кредитного договора увеличилось. В то же время число кредитов 2 и 3 группы уменьшается, что является положительным моментом в деятельности банка. Анализ указывает на рост неработающих кредитов. На протяжении всего периода резерв под обесценение также увеличивается.

Основные направления развития кредитования в ПАО «Сбербанк России», а также мероприятия, направленные на снижение уровня риска:

1. Формирование специальных структурных подразделений.

2. Совершенствование оценки кредитоспособности заемщиков, как эффективного способа минимизации риска.

3. Разработка методики мотивации персонала банка.

4. Разработка процедур сопровождения кредитов (в том числе, взыскание просроченной задолженности).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (Ч.2) [Электронный ресурс]: Федеральный закон РФ от 30.11.1994 г. N 51-ФЗ. (ред. от 29.07.2018). – Доступ из СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru

- Федеральный закон РФ от 02.12.1990 №395-1 «О банках и банковской деятельности» // Собрание законодательства РФ. - 05.02.1996. -№6. - Ст. 492. (с изм. от 20.04.2015 г. №98-ФЗ).

- Федеральный закон от 21.12.2013 №353-ФЗ «О потребительском кредите (займе)» // Собрание законодательства РФ. – 2013. - №11. - Ст. 1588 (с изм. от 07.03.2018 №53-ФЗ).

- Алич А.Д. Анализ развития российского рынка банковских продуктов и услуг в современных условиях // Новая наука: опыт, традиции, инновации. - 2016. - №5-1(83).

- Банки и банковское дело / Под ред. Балабанова И.Т. – М.: Юрайт, 2016.

- Банковский менеджмент: учебник для студентов вузов, обучающихся по экономическим специальностям / Е.Ф. Жуков [и др.]. - М.: ЮНИТИ-ДАНА, 2017. - 319 c.

- Банковское дело: учебник для бакалавров / В.С. Акопов [и др.]. - М.: Дашков и К, 2016. - 272 c.

- Банковское дело: учебник для академического бакалавриата / Е. Ф. Жуков [и др.]; Под ред. Е. Ф. Жукова, Ю. А. Соколова. - М.: Юрайт, 2018.

- Банковское дело: учебник для бакалавров / Н.Н. Наточеева [и др.]. - М.: Дашков и К, 2019. - 270 c.

- Банковское дело: учебник / Ю.М. Склярова [и др.]. - Ставрополь: Ставропольский государственный аграрный университет, 2017. - 400 c.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка. Учебник для бакалавров. – М.: Юрайт, 2016.

- Белотелова Н.П. Деньги. Кредит. Банки: учебник / Белотелова Н.П., Белотелова Ж.С. - М.: Дашков и К, 2019. - 380 c.

- Боровченко А.О., Уксуменко А.А. Рынок кредитования физических лиц в России: современное состояние и проблемы // Международный журнал прикладных и фундаментальных исследований. - 2016. - № 6-5.

- Бровкина Н.Е. Рынок банковского обслуживания физических лиц: тенденции и перспективы развития: монография. - М.: КНОРУС, 2016.

- Губанкова М.И. Проблемы кредитования физических лиц в современных условиях // Экономика и социум. – 2017. - №9(40).

- Декина И.А. Современные банковские операции, продукты и услуги // Современные научные исследования и инновации. - 2016. - № 6.

- Кабанова О.В. Банковское дело: учебное пособие / Кабанова О.В. - Ставрополь: Северо-Кавказский федеральный университет, 2016. - 177 c.

- Кропин Ю.А. Деньги. Кредит. Банки. Учебник и практикум для академического бакалавриата. – М.: Юрайт. 2016.

- Кудинова Е.В. Особенности кредитования физических лиц // Молодежь и системная модернизация страны: Сборник научных статей 2-й Междунар. научной конф. студентов и молодых ученых. / Отв. ред. А.А. Горохов. – Курск, 2017. – С.254-256.

- Кузубов А.А. Риски в процессе банковского кредитования малого бизнеса // Карельский научный журнал. - 2016. - Т.5. №1(14).

- Кулумбекова Т.Е., Хетагуров М.И. Банковские продукты: сущность и перспективы развития // Экономика и предпринимательство. - 2016. - №12-3(77).

- Кушу С.О. Банковский менеджмент и маркетинг: учебное пособие для бакалавров / Кушу С.О. - Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2017. - 72 c.

- Лаврушин О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И.Лаврушин [и др.]. – М.: КНОРУС, 2016.

- Левченко А.Р. Защита прав потребителей в сфере кредитования // Вестник Петрозаводского гос. ун-та. – 2016. - №2. – С.4.

- Логинов М.П. Механизм управления банковскими рисками (кибернетический подход) // Вестник Финансового ун-та. – 2017. – Т.21, №1(97). – С.56-63.

- Монгуш О.Н. Особенности организации кредитования // Современная наука: актуальные вопросы, достижения и инновации: сборник статей Междунар. научно-практической конф. В 2 частях, 2018. – С.42-44.

- Полтавцев В.А. Кредитный процесс в коммерческом банке // XI Международная студенческая электронная научная конференция «Студенческий научный форум», 2016. – С.1-5.

- Пустовалова К.Э. Проблемы банковского обслуживания физических лиц // International journal of applied and fundamental research. - 2016. - №4.

- Пфау Е. Технологии розничного банка: учебник. – М.: Litres, 2018.

- Свешникова О.Н. Практика управления кредитным риском коммерческого банка через резервирование возможных потерь по ссудам // Модели, системы, сети в экономике, технике, природе и обществе. – 2017. - №1(21). – С.32-45.

- Стихиляс И.В. Банковское дело: учебное пособие / Стихиляс И.В., Сахарова Л.А. - М.: Русайнс, 2017. - 135 c.

- Тавасиев А.М. Банковское дело: словарь официальных терминов с комментариями / Тавасиев А.М., Алексеев Н.К. - М.: Дашков и К, 2019. - 652c.

- Тарасова Г.М. Банковское дело: учебное пособие / Тарасова Г.М., Газизулина И.А., Муравьёв А.К. - Новосибирск: Новосибирский гос. университет экономики и управления «НИНХ», 2016. - 236c.

- Официальный сайт ПАО «Сбербанк России». - [Электронный ресурс]. – URL: https://www.sberbank.ru.

ПРИЛОЖЕНИЕ 1

Организационная структура центрального аппарата управления ПАО «Сбербанк России»[72]

ПРИЛОЖЕНИЕ 2

Кредитные ㅤ рейтинги ㅤ ПАО ㅤ «Сбербанк ㅤ России»[73]

|

Тип ㅤ рейтинга |

Рейтинг |

|

Fitch |

|

|

Долгосрочный ㅤ рейтинг ㅤ дефолта ㅤ эмитента ㅤ (РДЭ) ㅤ в ㅤ иностранной ㅤ валюте |

BBB- |

|

Краткосрочный ㅤ РДЭ ㅤ в ㅤ иностранной ㅤ валюте |

F3 |

|

Долгосрочный ㅤ рейтинг ㅤ дефолта ㅤ эмитента ㅤ (РДЭ) ㅤ в ㅤ национальной ㅤ валюте |

BBB- |

|

Краткосрочный ㅤ рейтинг ㅤ дефолта ㅤ эмитента ㅤ (РДЭ) ㅤ в ㅤ национальной ㅤ валюте |

F3 |

|

Национальный ㅤ долгосрочный ㅤ рейтинг |

AAA(rus) |

|

Рейтинг ㅤ устойчивости |

bbb- |

|

Индивидуальный ㅤ рейтинг |

WD |

|

Рейтинг ㅤ поддержки |

2 |

|

Уровень ㅤ поддержки ㅤ долгосрочного ㅤ РДЭ |

BBB- |

|

Долгосрочные ㅤ рейтинги ㅤ выпусков ㅤ международных ㅤ среднесрочных ㅤ облигаций ㅤ участия ㅤ в ㅤ кредитах ㅤ с ㅤ целью ㅤ финансирования ㅤ кредитов |

BBB- |

|

Долгосрочные ㅤ рейтинги ㅤ выпусков ㅤ субординированных ㅤ международных ㅤ среднесрочных ㅤ облигаций ㅤ участия ㅤ в ㅤ кредите ㅤ с ㅤ целью ㅤ финансирования ㅤ субординированных ㅤ кредитов |

ВВ+ |

|

Краткосрочный ㅤ рейтинг, ㅤ присвоенный ㅤ выпускам ㅤ Еврокоммерческих ㅤ бумаг ㅤ в ㅤ рамках ㅤ ЕСР ㅤ программы |

F3 |

|

Moody's |

|

|

Оценка риска контрагента (долгосрочная оценка) |

Baa3(cr) |

|

Оценка риска контрагента (краткосрочная оценка) |

P-3(cr) |

|

Долгосрочный рейтинг депозитов в национальной валюте |

Ba1 |

|

Долгосрочный рейтинг депозитов в иностранной валюте |

Ba2 |

|

Рейтинг старших необеспеченных долговых обязательств в иностранной валюте |

Ba1 |

|

Краткосрочный рейтинг депозитов в национальной валюте |

NP |

|

Краткосрочный рейтинг депозитов в иностранной валюте |

NP |

|

Скорректированная базовая оценка кредитоспособности |

Ba1 |

|

Рейтинг базовой оценки кредитоспособности |

Ba1 |

|

Аналитическое Кредитное Рейтинговое Агентство |

|

|

Кредитный рейтинг по национальной шкале |

AAA(RU) |

|

Кредитный рейтинг биржевых облигаций документарных процентных неконвертируемых на предъявителя с обязательным централизованным хранением, серии БО-19 |

AAA(RU) |

|

Кредитный рейтинг биржевых облигаций документарных процентных неконвертируемых на предъявителя с обязательным централизованным хранением, серии 001Р-03R |

AAA(RU) |

|

Кредитный рейтинг биржевых облигаций документарных процентных неконвертируемых на предъявителя с обязательным централизованным хранением, серии 001Р-04R |

AAA(RU) |

ПРИЛОЖЕНИЕ 3

Организационная структура и функции подразделений, которые отвечают за кредитование клиентов [74]

|

Структурное подразделение |

Функции и виды работы подразделения |

|

Отдел кредитования (отдел работы с клиентами - фронт-офис) |

Прием заявок и документов на кредит; |

|

Отдел авторизации кредитов |

Проверка предоставленной клиентом и полученной из других источников информации; |

|

Кредитный комитет |

Принятие решения о предоставлении кредита |

|

Отдел финансового контроля |

Проверка соответствия нормативным документам банка параметров сделки |

|

Отдел контроля за кредитными операциями |

Проверка соответствия нормативной документации банка уже оформленных кредитов; |

|

Отдел урегулирования рисков кредитования |

Управление рисками кредитования; |

|

Отдел сопровождения кредитов |

Сопровождение и обслуживание потребительских кредитов. |

|

Отдел по работе с проблемными кредитами |

Организация работы по взысканию проблемной |

-

Тавасиев А.М. Банковское дело: словарь официальных терминов с комментариями / Тавасиев А.М., Алексеев Н.К. М.: Дашков и К, 2019. С. 65. ↑

-

Гражданский кодекс Российской Федерации (Ч.2) [Электронный ресурс]: Федеральный закон РФ от 30.11.1994 г. N 51-ФЗ. (ред. от 29.07.2018). – Доступ из СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru ↑

-

Лаврушин О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И.Лаврушин [и др.]. М.: КНОРУС, 2016. С.25. ↑

-

Банки и банковское дело / Под ред. Балабанова И.Т. М.: Юрайт, 2016. С.38. ↑

-

Банковский менеджмент: учебник для студентов вузов, обучающихся по экономическим специальностям / Е.Ф. Жуков [и др.]. М.: ЮНИТИ-ДАНА, 2017. С.49. ↑

-

Декина И.А. Современные банковские операции, продукты и услуги // Современные научные исследования и инновации. 2016. № 6. С.2. ↑

-

Кузубов А.А. Риски в процессе банковского кредитования малого бизнеса // Карельский научный журнал. 2016. Т.5. №1(14). С.4. ↑

-

Банковское дело: учебник для бакалавров / В.С. Акопов [и др.]. М.: Дашков и К, 2016. С.272. ↑

-

Тарасова Г.М. Банковское дело: учебное пособие / Тарасова Г.М., Газизулина И.А., Муравьёв А.К. - Новосибирск: Новосибирский гос. университет экономики и управления «НИНХ», 2016. С.56. ↑

-