Виды кредитных операций и кредитов ( на примере ПАО Сбербанк)

Содержание:

ВВЕДЕНИЕ

На современном этапе развития банковской системы Российской Федерации кредитование физических лиц является одним из основных направлений деятельности коммерческих банков. Рост денежных доходов населения, увеличение притока в банковскую систему среднесрочных ресурсов, расширение платежеспособного спроса, а также стабилизация экономической и политической ситуации в стране способствуют благоприятному развитию потребительского кредитования.

Актуальность данной темы работы определяется тем, что исследование, анализ и последующее совершенствование организации потребительского кредитования в современных условиях позволит повысить платежеспособный спрос населения, сделать данный вид банковской услуги доступным большей части населения страны и снизить кредитные риски.

Вопросы, связанные с развитием системы потребительского кредитования затрагивают такие проблемы как, проблемы общего характера состояния всей денежно-кредитной системы страны и банковской системы включительно, так и проблемы кредитования в конкретном банке. Но в основном потребительское кредитование связано с повышенным кредитным риском для банка.

В России проблемы исследования потребительского кредитования также описаны в трудах и специальной периодической печати, но в связи с постоянным развитием и непрекращающимися изменениями в системе кредитования необходимо совершенствование теоретической и практической базы по данной теме.

Структура работы: курсовая работа состоит из: введения, трех глав, заключения и списка использованной литературы.

1. Теоретические аспекты потребительского кредитования в коммерческом банке

1.1 Сущность, функции и виды потребительских кредитов

Передача денежных средств или материальных ценностей от кредитора заемщику на условиях платности, возвратности и срочности представляет собой процесс кредитования. Кредит – это договор займа на оговоренных условиях (уплата процента и возврат в срок) для хозяйственных нужд и удовлетворения потребностей заемщиков.

Потребительский кредит – это одна из форм кредита, служащая средством удовлетворения потребительских нужд населения.

Потребительский кредит в определенной степени содействует выравниванию потребительских групп с разным уровнем доходов.

В России в потребительский кредит сочетает в себе различные виды ссуд, выданные населению. Например, ссуды выданные на приобретение товаров длительного пользования, ипотечные ссуды, а так же ссуды на неотложные нужды [5].

Потребительский кредит отличается от других кредитов тем, что его объектом могут быть и деньги, и товары. То есть предмет потребления длительного пользования может быть продан как в кредит, так и оплачен банковской ссудой. Участниками выдачи кредита выступают с одной стороны – коммерческие банки, специальные кредитные учреждения, магазины и другие специальные учреждения, имеющие право выдавать кредит, а с другой стороны – заемщики, физические лица. Но так как заемщики получают необходимые им средства чаще всего за счет банковских ссуд, то можно сказать, что фактически все суммы потребительского кредита в 90% случаях выдаются банками. Погасить потребительский кредит можно разовой выплатой или в рассрочку. Кредитная организация при осуществлении кредитования населения должна руководствоваться и соблюдать важнейшие принципы и правила, обеспечивающие возвратность кредита: принципы срочности, возвратности, обеспеченности, платности и дифференцирования. Применение всех правил кредитования помогает соблюсти интересы обоих сторон кредитного договора: банка и заемщика. Подробнее рассмотрим значение вышеперечисленных принципов кредитования[9]:

1) Принцип срочности – этот принцип говорит не только о том, что кредит должен быть возвращен, но и возвращен в строго указанный период времени, то есть срок кредитования - это максимальный период времени нахождения денежных средств у заемщика.

2) Принцип возвратности – на конец срока кредита, долг должен быть возвращен в объемы выданных денежных средств и процентов. А также вовремя погашены промежуточные выплаты по кредиту.

3) Принцип обеспеченности – подразумевает у заемщика наличие юридически оформленных обязательств, гарантирующих возврат кредита: договор поручительства, договор – гарантии.

4) Принцип платности – каждый заемщик должен заплатить процент за временное пользование банковскими денежными средствами. Банку этот принцип приносит доход на покрытие его затрат и увеличение ресурсов фонда кредитования.

5) Дифференцированность кредитования – банк выдает кредит только тем заемщикам, которые способны погасить кредит, соблюдая все принципы кредитования. Поэтому этот принцип основывается на показателях кредитоспособности или другими словами, на финансовом состоянии заемщика. Это принцип дает уверенность банку в способности заемщика возвратить кредит в оговоренные в договоре сроки.

В соответствии с Гражданским кодексом РФ (далее по тексту – ГК РФ), основанием для возникновения этих отношений и основанием для выдачи кредита служит кредитный договор [1, ст. 819]. Содержание кредитного договора и его форма должны соответствовать определенным нормам. После изучения различных источников информации, посвященных вопросам потребительского кредитования, можно сделать вывод, что банковские специалисты выделяют разные виды кредитов, которые классифицируются по критериям:

- субъект кредитной сделки;

- обеспеченность;

- срок кредита;

- порядок предоставления;

- способ предоставления;

- метод погашения.

На данном этапе развития банковской сферы наблюдается увеличение не только числа выдаваемых кредитов, но и их видов. Подробнее рассмотрим наиболее популярные из них.

Самый популярный вид потребительского кредита, выдаваемый физическим лицам, это – кредит на неотложные нужды. Этот вид кредита является многоцелевым, что освобождает заемщика от необходимости предоставлять банку, каким образом были потрачены деньги. Он популярен еще тем, что этот вид потребительского кредита предоставляется в установленном банком размере, на основе расчетов платежеспособности заемщика, практически любому дееспособному гражданину.[11]

Другой, не менее популярный вид потребительского кредита – это единовременный кредит. Этот вид потребительского кредита предоставляется гражданам, как правило, на два года, в рублевой валюте.

Важной особенностью этого вида кредита является то, что он выдается и погашается одним платежом, а не частями. Проценты по кредиту уплачиваются каждый месяц. Подобный вид кредита удобен для совершения разовых покупок относительно небольшой стоимости.

Следующий вид потребительского кредита – возобновляемый.

Особенность данного кредита в том, что он предоставляется на конкретный срок, но в пределах действия кредитной линии. Подобный вид кредита удобен в случае совершения разовых покупок. Срок совершения которых не определен заемщиком, а заемщику требуются гарантии того, что в случае необходимости кредит будет предоставлен ему безотлагательно.

Второй особенностью этого вида кредита служит заключение между банком и заемщиком общего соглашения об открытии кредитной линии. В дополнение к соглашению оформляется кредитный договор. Подписание соглашения и кредитного договора может происходить как одновременно, так и по отдельности.[8]

Как правило, предоставление потребительского кредита в период действия кредитной линии может быть в срок от одного до двух лет. Выдача кредита производиться единовременно по каждому кредиту, заключенному в рамках кредитной линии.

В отличие от рассмотренных ранее видов кредита, пенсионный кредит выдается только по достижению гражданином пенсионного возраста, но при этом продолжающего работать. Этот вид кредита предоставляется на относительно небольшой срок (до трех лет). Пенсионный кредит выдается единовременно или частями, в наличной или безналичной форме. В момент выдачи кредита с заемщика взимается единовременная плата, как правило, фиксированная.

Важно заметить, что в некоторых случаях необходимо предусмотреть ограничение по сроку выполнения и погашения кредитных обязательств, по достижению определенного возраста у заемщика (например, возраста 70 лет).

Кредит для молодой семьи предоставляется тем, кто еще молод, но испытывает потребность в кредитных средствах. Условия для выдачи кредита по этой программе:

- состоять в зарегистрированном браке;

- пребывать в возрасте не старше 30 лет.

Существует еще один вид кредита - доверительный кредит. Эта форма кредита для добросовестных заемщиков и предоставляется с условиями:

- заемщики ранее обращались в банк за потребительским кредитом;

- добросовестно и во время погасили кредит.

Выгода от такого кредита очевидна для всех. Со стороны банка минимизируются риски не выплат, а со стороны заемщика получения кредитных сумм сделка осуществляется на максимально удобных условиях.

Выгода для заемщика заключается в следующем:

- заемщику потребительский кредит предоставляется по более низкой ставке (в сравнении со ставками по другим кредитам этого же банка) и не взимается с заемщика единовременная, фиксированная плата.

- банк в отношении этого клиента принимает свое решение по выдаче кредита быстрее, в отличие от других клиентов (обычно срок принятия решения составляет 1-2 рабочих дня, вместо 1-2 недель).

Кредит для добросовестных заемщиков выдается относительно на небольшой срок. В большинстве случаев этот срок составляет от 12 до 18 месяцев. Средства выдаются единовременно, обеспечения заемщика для этого вида кредита не требуется. [14]

Следующий вид потребительского кредита – кредит на недвижимость. Есть принципиальное отличие этого вида кредитования от ипотечного.

Условия кредита на недвижимость не требуют предоставлять в залог кредитуемую квартиру или дом. В большинстве случаев этот вид кредита выступает хорошей альтернативой для заемщиков, не желающим по тем или иным причинам связываться с ипотечным договором кредитования.

Рассмотрим порядок определения максимального размера кредита на недвижимость, основываясь на практике прошлых лет. Можно заметить, что максимальный размер кредита на недвижимость (с учетом платежеспособности заемщика) не превышает 70-90% от общей стоимости кредитуемого жилого помещения. То есть, потенциальный заемщик в любом случае должен быть готов к стартовому взносу за квартиру или жилой дом в размере 10-30% его общей стоимости и кроме того, к документальному факту оплаты перед банком. Если это условие не выполняется, то предоставление кредита невозможно.

Еще одна особенность кредита на недвижимость, продолжительный срок предоставления кредита. В настоящее время срок выдачи кредита на недвижимость от 15 до 30 лет, это в основном связанно с размером суммы выдаваемых кредитных средств. Предоставляется кредит на недвижимость в любой валюте, но только одной выплатой и в безналичной форме. После зачисления денежных средств на текущей счет заемщика, списание и перечисление средств происходит на счет организации или физического лица, продаваемого жилое помещение.

Далее рассмотрим вид кредита, который будет удобен в случае приобретения потребительских товаров в кредит. Потенциальному заемщику имеет смысл воспользоваться кредитом на приобретение потребительских товаров с отсрочкой платежа или товарным кредитом. Этот вид кредита заключается при посредничестве торговой фирмы (магазина, торгового центра и т.п.), реализующей необходимые потребительские товары для заемщика, предварительно заключивший с коммерческим банком.

Если заемщик воспользовался данной кредитной программой, то он обязан отчитаться перед банком и подтвердить, что выданные кредитные деньги были использованы с назначением кредита.

На практике все происходит намного проще. После заключения кредитного договора с посредником, в лице торговой фирмы, и после внесения первоначальной суммы в кассу (если это необходимо), заемщику сразу выдается тот товар, на который выделены кредитные средства.

Особенностью данного кредита так же служит то, что максимальный размер кредита зависит не только от платежеспособности заемщика, но и от срока, на который предоставляется товарный кредит. Обычно этот срок составляет не больше 5-7 лет.[12]

Товарный кредит выдается почти любому дееспособному гражданину без обеспечения или с обеспечением обязательств заемщика по погашению кредита. Выдача кредитных средств заемщику происходит в любой валюте путем перевода денежных средств на текущий счет клиента или кредитную карту.

Товарный кредит выдается почти любому дееспособному гражданину без обеспечения или с обеспечением обязательств заемщика по погашению кредита. Выдача кредитных средств заемщику происходит в любой валюте путем перевода денежных средств на текущий счет клиента или кредитную карту.

Потребительский кредит предоставляется не только на приобретение необходимых товаров, но и распространяется на приобретение услуг. Например, в сфере образования, туризма, медицины, ремонтно-эксплуатационного обслуживания жилых помещений, а так же с отсрочкой платежа. Сфера таких услуг с каждым годом расширяется.

Подобный кредит носит название - кредит на платные услуги с отсрочкой платежа. Как и в случае с товарным кредитом, кредитный договор на оказание платных услуг заключается при посредничестве фирмы, предоставляющей те или иные потребительские услуги, предварительно заключившей договор с банком. При предоставлении такого кредита, заемщик должен представить соответсвующие документы, подтверждающие использование кредитных средств по назначению кредита.

1.2 Современный процесс рынка кредитования физических лиц в РФ

В современных российских экономически условиях, в период завершающегося активного преодоления кризиса национальной экономики, первоочередной задачей является создание единого механизма управления, обеспечившего в первую очередь окончательное преодоление негативных явлений в экономике страны. Так же подразумевается создание условий, необходимых для ее нормального функционирования и развития, как в области финансов, так и в области интенсификации производства, торговли, сельского хозяйства и других отраслей. Важную роль здесь призвано сыграть создание кредитного механизма, как элемента кредитной системы в целом, поскольку именно он является главным инструментом регулирования экономики в руках государства. Основанный на денежных и кредитных отношениях, он позволит наиболее быстро сконцентрировать огромные ресурсы в виде временно свободных денежных средств на центральных направлениях экономического и социального развития страны.

Правильная организация функционирования кредитного механизма обеспечит эффективное перераспределение этих средств между секторами экономики.

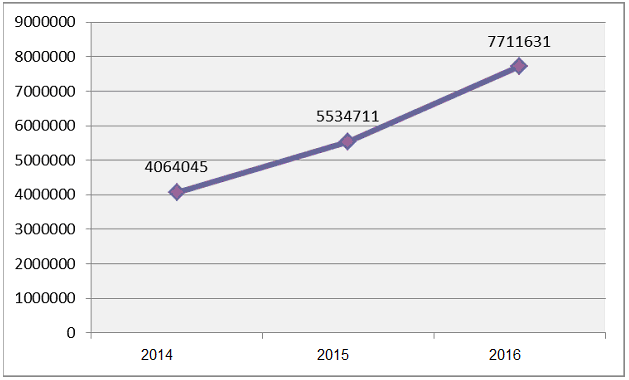

Рассмотрим динамику кредитования физических лиц в Российской Федерации за последние 3 года.

Таблица 1.

Объем кредитования физических лиц в РФ [39]

|

Год |

2016 |

2017 |

2018 |

|

Объем кредитов (млн. руб.) |

4 064 045 |

5 534 711 |

7 711 631 |

По данным Банка России, проанализированным в таблице 1, можно сделать вывод о том, что объем кредитования физических лиц в Российской Федерации за последние три года увеличился почти в 2 раза. Произошел резский скачек увеличения объемов кредитов – на 1 470 66 млн. руб. в 2016 году и на 2 176 920 млн. руб. в 2017 году.

2016 2017 2018

Рисунок 2. Динамика кредитования физических лиц в РФ [39]

Проанализировав график, можно сказать, что кредитование физических лиц в Российской Федерации за последние три года стабильно растет. По сравнению с 2016 годом, в 2018 году общий объем потребительских кредитов увеличился почти в 2 раза (на 89,7%).

Изучим потребительское кредитование в Российской Федерации более подробно, для чего проведем анализ рейтинга коммерческих банков за 2017-2018 года по выданным физическим лицам кредитам.

Таблица 2.

Рейтинг банков РФ по выданным потребительским кредитам [39]

|

Название банка |

01.01.2018 (млн. руб.) |

01.01.2017 (млн. руб.) |

Изменение (млн. руб.) |

Изменение (%) |

|

|

1 |

Сбербанк России |

2 528 285 |

1 777 284 |

751 000 |

42,26 |

|

2 |

ВТБ 24 |

793 890 |

567 214 |

226 675 |

39,96 |

|

3 |

Хоум Кредит Банк |

237 339 |

121 678 |

115 661 |

95,05 |

|

4 |

Газпромбанк |

174 130 |

108 939 |

65 191 |

59,84 |

|

5 |

Альфа-Банк |

155 904 |

100 330 |

55 574 |

55,39 |

|

6 |

Райффайзенбанк |

123 454 |

102 533 |

20 920 |

20,4 |

По данным таблицы можно сказать, что Сбербанк России занимает лидирующую позицию на рынке банков РФ. Объем кредитования физических лиц Сбербанком, более чем в 3 раза превышает кредитование в остальных банках. Более того, за 2018 год Сбербанк России увеличил свой кредитный портфель по физиеским лицам на 42%, что говорит о быстром росте и развитии банка. В тройку банков по объему предоставленных кредитов населению также вошли ВТБ 24 и Хоум Креди банк. Оба банка имеют хорошие тенденции роста объемов кредитования - за прошедший год суммы кредитования увеличились на 39,9 и 95% соответственно. В общем, наблюдается стабильный рост кредитования физических лиц, о чем говорит положительная динамика объемов кредитования в 10 наиболее крупных банках Россиской Федерации.

На рынке розничного кредитования в России бурный рост стал отмечаться еще с июля прошлого года. За этот период показатель кредитов, которые были выданы населению, взлетел на 44%. Вместе с тем уровень задолженностей и просрочки идет вниз, но это оказывает влияние на темпы роста кредитования лиш частично.

На фоне этого абсолютный прирост денежных средств физических лиц на банковских счетах сократился, другим словами, привлеченные розничные средства не покрывают финансирование розничных кредитов. Именно такая ситуация и вызывает опасения по поводу того, что нынешний темп роста розничного кредитования может негативно сказаться в будущем и стать предпосылкой образования кредитного пузыря». Специалисты большинства российских банков уверяют, что темпы роста не угрожают экономике.

Отношение ВВП к розничному кредитному портфелю в России намного отличается от того же показателя развитых стран: на начало года в России - это примерно 10%, в США - 90%, в Норвегии - 70%. Столь низский уровень проникновения розничных кредитов не позволяет говорить о «раздувании пузыря», даже несмотря на нынешние ускоренные темпы роста.

Уровень проникновения розничного кредитования в нашей стране намного ниже, чем в развитых странах. Большинство европейцев пользуются минимум двум кредитами, а значительное количество клиентов европейских банков имеют четыре или пять кредитов. Поэтому уже сейчас можно говорить о том, что в дальнейшем рост кредитования будет адекватным по отношению к объему рынка. Другими словами, рост с учетом позитивных макроэкономических показателей представляется вполн логичным. К тому же, кредитные организации после кризиса стали более взвешено и осторожно подходить к выдаче займов.

Рост кредитования не содержит в себе тех признаков, которые были характерны для ситуации в 2009 году. В тот кризисный момент сократились объемы кредитования, но одновременно выросли показатели сбережений россиян. Сегодня наблюдается возврат к докризисным показателям в отношении объемов вкладов. Пока этот сегмент демонстрирует высокую прибыльность для банков - он буде расти.

Опережающий рост кредитования по сравнению с притоком средств приводит к дефициту ликвидности, поэтому банки активно расходуют свои средства и пользуются заимствованиями Банка России. Еще один инструмент – повышение уровня процентных ставок по вкладам. Безусловно, это будет оказывать давление на доход, но нынешний показатель рентабельности пока позволяет это делать. К тому же, из-за дорого фондирования на европейском рынке российским банкам придется искать резервы на локальном рынке и поддерживат баланс. В этой ситуации со стороны государства также ощущается поддержка на поддержание дефицит ликвидности, поэтому банковскому сектору не стоит ожидать угрозы.

Определенную роль в быстром темпе роста кредитования сыграл и показатель просроченной задолженности. Даже если мировой экономический кризис опять обострится и приведет к замедлению роста кредитования, то этот фактор не будет носить катастрофического характера. Для подробного анализа рассмотрим просрочку по кредитам физических лиц в 10 крупнейших банках Российской Федерации.

Среди основных проблем потребительского кредитования в России на современном этапе можно выделить:

- необходимость сбалансированности прав и обязанностей кредиторов и заемщиков;

- минимизацию рисков кредитных организаций при взаимодействии с клиентами;

- стандартизацию потребительских кредитов;

- управление проблемой задолженностью;

- проблемы правового регулирования взыскания просроченной задолженности и коллекторской деятельности.

Одна из основных проблем, которая негативно сказывается на объеме предоставляемых кредитов - отсутсвие законодательного регулирования потребительского кредитования в России.

Вследствие ограничения размера кредита и сильного распыления между различными заемщиками степень риска потребительских кредитов относительно невелика. Благодаря стандартной обработке затраты небольшие, а поступления от процентов дают банку хорошие доходы.

В России проявлен большой интерес банков к потребительскому кредитованию и к POS-кредитованию (кредиты в торговых точках) и к кредитам наличными и кредитным картами. Однако не все участники рынка с оптимизмом оценивают наметившийся бум на рынке потребительского кредитования и особенно насторожен к необеспеченным кэш-кредитам и кредитам покарточкам Банк России.

2. Анализ потребительского кредитования на примере ПАО «СБЕРБАНК »

2.1 Характеристика ПАО «СБЕРБАНК »

ПАО Сбербанк России, основанный 12 ноября 1841 году, сегодня – занимает первое место по всему объему активов в российском банковском секторе.

Сбербанк – универсальный коммерческий банк, который имеет широкий спектр банковских услуг, удовлетворяющий потребности различных категории клиентов. Сбербанк России работает с физическими и юридическими лицами, с крупными корпорациями, предприятиями малого и среднего бизнеса, в том числе с государственными компаниями, субъектами РФ и муниципалитетами.

Услуги Сбербанка используют более 100 млн физических лиц (более 70% населения России) и почти 1 млн компании (из 4,5 млн всех прошедших аккредитацию юридических лиц вРоссийской Федерации).

Сбербанк предлагает розничным клиентам большой спектр банковских услуг, в том числе депозиты, банковские карты, все виды кредитования, денежные переводы, брокерские услуги и банковское. «Кредитная фабрика» все кредитыпредоставляются именно по этой технологии. Технология «Кредитная фабрика» создана для более эффективной оценки риска, для обеспечения достойного уровня кредитного портфеля.

Единый банк, созданный Сбербанком и BNP Paribas, по концепции «ответственного кредитования» занимается POS-кредитованием под брендом Cetelem.

Сбербанк обслуживает все категории корпоративных клиентов, большая часть – кредитование крупнейших и крупных корпоративных клиентов, а более 20% занимает доля средних и малых компаний корпоративного кредитного портфеля банка.

Во всех 83 субъектах Российской Федерации, Сбербанк имеет уникальную филиальную сеть. Сеть состоит из 17 территориальных банков и насчитывает около 18400 подразделений.

Также Сбербанк имеет уникальную возможность оказывать услуги по удаленным каналам самообслуживания - одну из крупнейших в мире сетей терминалов и банкоматов самообслуживания (83 тыс. устройств). Сбербанк России насчитывает 12.9 млн пользователей приложения Мобильный банк и 7,6 млн пользователей Сбербанк Онлайн. Успех Сбербанка основан на гармонии, профессионализме, счастье ее сотрудников.

Содержание деятельности и смысла Сбербанка его миссия, которая играет важную роль в экономике Российской Федерации. Потребности клиентов Сбербанка, их мечты и цели являются основой деятельности Сбербанка как организации. Ценности Сбербанка характеризуют тот набор правил, требований и критериев, которые дают возможность каждому человеку быть или стать членом команды Сбербанка. Ценности Банка – это совокупность принципов, исходя из этих принципов руководство Сбербанка ставит цели и определяет достигнуты ли они.

Нехватка информации, и ее незнания приводит к дестабилизации в работе для сотрудников Сбербанка. Эта проблема существует внутри Сбербанка. Также в Сбербанке еще больше нужно повышать эффективность работы сотрудников.

У Сбербанка огромная клиентская база. Банк стремиться модернизироваться, повысить уровень обслуживания, максимально повысить эффективность банковских услуг и под каждого индивидуально адаптировать ту или иную услугу. В то же время, учитывая потребности своих клиентов, Сбербанк расширяет спектр предоставляемых услуг. Сбербанк помогает клиентам, экономить время, денежные средства. Основные направления деятельности ПАО «Сбербанк России»:

- кредитование российских предприятий;

- кредитование частных лиц;

- вложение в государственные ценные бумаги и облигации Банка России;

- осуществление операций на комиссионной основе;

- депозиты;

- страхование.

Для частных лиц удобный выбор, если необходимо получить кредит на сумму 1 500 000 рублей в кратчайшие сроки. На реализацию любой цели до 1 500 000 , процентная ставка 17%, валюта кредита- рубли, со сроком кредита до 5 лет. Со дня предоставления в банк полного пакета документов срок рассмотрения заявки в течение 2 рабочих дней. Выгодные условия для зарплатных клиентов. Держатели зарплатных карт Сбербанка и с предодобренным предложением могут, сэкономить время и силы подав заявку на кредит в Сбербанк Онлайн.

Сбербанк также стлкивается с проблемой ликвидностью как все коммерческие банки. Из-за того, что в 2012 и 2016 году было выдано кредитов в неограниченных количествах, по сравнению с притоком депозитов образовался дисбаланс.

Ипотечные кредиты - один из важнейших продуктов линейки Сбербанка.

Для сравнения в декабре 2016 года выдано 89 млрд. рублей, это вдвое больше декабря 2012 года. Столь наилучшие достижения были реализованы, в том числе за счет расширения продуктовой линейки.

Вложения в государственные ценные бумаги и облигации Банка России – Сбербанк России является одним основных и крупных маркет-мейкеров на вторичном рынке рублевых государственных, корпоративных и муниципальных облигаций.

Объем выпущенных долговых обязательств, в 2016 году увеличился на 161,7 млрд рублей. Более 70% прироста обеспечило увеличение объема выпущенных сберегательных сертификатов (+117,3 млрд. рублей). Банковские карты Сбербанка уверенно лидируют по количеству выпущенных карт в Европе с 2008 года. Сбербанк занял 24 место в мире среди банков-эквайеров и 6 место в Европе.

Увеличив свою долю до 43,2%, Сбербанк усилил позиции на рынке эквайринговых услуг. Клиентами банка являются крупнейшие авиалинии, торговые дома, торговые сети, салоны связи и другие компании государственного уровня. За год эквайринговый оборот за год превысил 1,48 трлн. рублей и стал рекордным показателем с начала развития эквайринга в Сбербанке.

Банк развивает систему экварийнгового самообслуживания, успешно продвигая безналичную форму оплаты в сферу макро и микро платежей, тем самым избавляясь от наличных платежей. Сбербанк продолжает развивать юесконтактные карты MasterCard PayPass и VisaPayWave. Такие карты стали уже принимать 433 тыс. терминалов в сервисных и торговых точках. В то время как банк активно развивает карты с магнитной полосой и чиповые карты, внедряя инновационную технологию, в тоже время сталкивается с мошенничеством по банковским картам.

Количеством банкоматов продолжает увеличиваться с 44,6 до 53,4 тыс., платежных терминалов – с 29.4 до 35.7, тем самым продолжая активно развивать удаленны каналы, экономя при этом время клиентов и сокращая очереди в филиалах.

2.2 Анализ структуры и динамики потребительских кредитов в ПАО «СБЕРБАНК »

Адекватный рост банка невозможен без адекватного размещения средств. С этой точки зрения направление кредитования является основным и показательным для развития банка. С момента начала работы в ПАО «СБЕРБАНК» вырос в 5 раз, пропорционально увеличился и креитный портфель банка.

Анализ любого вида деятельности банка, в т.ч. и его кредитной деятельности, необходимо начинать с оценки положения банка на соответствующем рынке, его конкурентоспособности, а также с изучения изменений, происходящих на самом рынке.

Определим конкурентные позиции банка, исходя из оценки конкурентной среды, собственных и чужих преимуществ и недостатков.

В таблице 8 представлен сравнительный анализ ПАО «СБЕРБАНК» с тремя наиболее востребованными и популярными бнками в городе .

Критерии сравнения в анализируемой таблице:

1 – вид кредитования; 2 - процентная ставка; 3 - условия к заемщикам;

Отдельное внимание стоит обратить на рост ипотечного кредитования. С 2017 года ПАО «СБЕРБАНК» работает совместно с АИЖК. Агенство по ипотечному жилищному кредитованию (АИЖК) - это федеральное агентство, созданное в форме открытого акционерного общества со 100% государственным капиталом. Агентство создано 5 сентября 1997 года Правительством Российской Федерации.

Деятельность агентства направлена на обеспечение ликвидности российских коммерческих банков, предоставляюих долгосрочные жилищные кредиты населению, за счет покупки прав требований по таким кредитам на средства, привлекаемые путем размещения облигаций Агентства на фондовом рынке.

Совместная работа ПАО «СБЕРБАНК» и АИЖК обеспечивает увеличение объемов и привлекательности ипотечных кредитов в банке, так главная задача агенства заключается в реализации государственной

политики по повышению доступности жилья для населения России. Ипотека по системе АИЖК выгодна как банку, так и заемщикам. Кредитование осуществляется по стандартам на льготной основе и направлено на создание равных возможностей для получения ипотечных кредитов.

На рисунке 3 показана структура кредитов физических лиц.

Рисунок 3. Структура кредитов физических лиц ПАО «СБЕРБАНК» за 2015-2017 г.г.

На рисунке 3 мы наблюдаем значительное изменение в структуре кредитного портфеля физических лиц, и, как уже было сказано, резкое увеличение доли ипотечного кредитования и небольшоенижение доли автокредитования.

Для более глубокого исследования кредитного портфеля физических лиц банка необходимых провести анализ по степени срочности. Анализ кредитного портфеля физических лиц по степени срочности следует проводить с использованием таблицы 3.

Таблица 3.

Анализ кредитного портфеля физических лиц ПАО «СБЕРБАНК» по степени срочности

|

Срок размещения |

Годы |

Абсолютное отклонение |

Относительное отклонение |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

До востребования и овердрафт |

2577 |

410 |

997 |

-2167 |

587 |

-84,09% |

143,17% |

|

до 30 дней |

- |

750 |

850 |

750 |

100 |

- |

13,33% |

|

от 31 - 90 дней |

- |

3516 |

- |

3516 |

-3516 |

- |

-100,00% |

|

от 91 - 180 дней |

5370 |

10406 |

36 |

5036 |

-10370 |

93,78% |

-99,65% |

|

от 181 - 1 года |

10712 |

24550 |

64131 |

13838 |

39581 |

129,18% |

161,23% |

|

от 1 - 3 лет |

71885 |

78452 |

78594 |

6567 |

142 |

9,14% |

0,18% |

|

свыше 3 лет |

51465 |

162963 |

201879 |

111498 |

38616 |

216,65% |

23,70% |

Как видно из таблицы 3 по кредитам, выданным физическим лицам наблюдается рост, как в абсолютном, так и в относительном значении. Отрицательная динамика наблюдается только по кредитам, выданным на срок от 31-90 дней (-3516 тыс. руб.) и на срок 91-180 дней (-10370 тыс. руб.). Сумма кредитов от 181 дней до 1 года 2016г-2018г. выросла на 53419 тыс. руб., рост составил почти 600%, от 1 до 3 лет выросли на 6567 тыс. руб. и 142 тыс. руб. в 2017 и 2018 годах соответственно. Рост суммы кредитов на срок свыше 3 лет составил 150 114 тыс. руб. (почти 400%). В кредитах выданных физическим лицам в 2016 году наибольшую долю занимают кредиты от 1-3 лет. Они составили 71885 руб. руб., что составляет 50,6% от всех выданнных кредитов физическим лицам. Большой объем кредитов на срок от 1 до 3 лет обусловлен высоким спросом на автокредитование (что подтверждает рассмотренный выше анализ структуры кредитного портфеля физических лиц). Но основной причиной увеличения долгосрочного кредитования явилось заключение договора о совместной деятельности банка с АИЖК, что позволило увеличить объем данного вида кредитования почти на 230%. При этом банк сократил выдачу краткосрочных кредитов (сроком до 90 дней и с 91 до 180 дней).

Таблица 4.

Динамика количества заемщиков и средней суммы ссуды

|

2016 год |

2017 год |

2018 год |

|||||||

|

Кол-во |

Тыс.руб. |

средняя сумма ссуды, тыс. руб. |

Кол-во |

Тыс.руб. |

средняя сумма ссуды, тыс. руб. |

Кол-во |

Тыс.руб. |

средняя сумма ссуды, тыс. руб. |

|

|

1 |

575 |

159654 |

277,66 |

639 |

297280,4 |

465,23 |

748 |

371977 |

497,30 |

|

2 |

326 |

63861,6 |

195,89 |

264 |

56483,2 |

213,95 |

408 |

92994,25 |

227,93 |

|

3 |

217 |

55878,9 |

257,51 |

263 |

86211,2 |

327,80 |

213 |

55796,55 |

261,96 |

|

4 |

32 |

39913,5 |

1247,30 |

112 |

154586 |

1380,23 |

127 |

223186,2 |

1757,37 |

Значения строк в анализируемой таблице:

1 – кредиты физическим лицам (всего);

2 – кредиты на потребительские нужды;

3 – автокредитование;

4 – ипотечное кредитование.

Анализ, проведенный в таблице 11, позволяет определить, что наиболее существенный рост количества заемщиков наблюдается в сегменте потребительских кредитов, а наиболее существенный рост средней суммы ссуды отмечен по ипотечным кредитам.

Можно наблюдать небольшое снижение количества взятых автомобильных кредитов в 2018 году сравнению с 2017 годом, и, так же, снижение средней суммы ссуды.

Для более наглядного представления динамики изменения средней суммы ссуды рассмотрим рисунок 4.

Рисунок 4. График средних сумм ссуд по различным видам кредитования в ПАО «СБЕРБАНК»

Таблица 5.

Темпы роста размера ссуд в ПАО «СБЕРБАНК»

|

Темпы роста |

||||||

|

2017 - 2016 |

2018 - 2017 |

|||||

|

шт. |

тыс. руб. |

средняя сумма ссуды, тыс. руб. |

шт. |

тыс. руб. |

средняя сумма ссуды, тыс. руб. |

|

|

1 |

64 |

297002,74 |

4640,67 |

109 |

74696,60 |

685,29 |

|

2 |

-62 |

56287,31 |

-907,86 |

144 |

36511,05 |

253,55 |

|

3 |

46 |

85953,69 |

1868,56 |

-50 |

-30414,65 |

608,29 |

|

4 |

80 |

153338,70 |

1916,73 |

15 |

68600,20 |

4573,35 |

На рисунке 4 хорошо видно, что средняя сумма ипотечных кредитов намного больше сумм по остальным видам кредитования и имеет положительную динамику на протяжении всего периода.

Что касается других видов кредитов, то они относительно стабильны: средняя сумма кредитов на потребительские нужды почти не изменилась за последние три года; автокредитование подверглось снижению.

Для более детального анализа изменений динамики средних сумм ссуд обратимся к таблице 5.

Анализируя таблицу 5, следует отметить существенное опережение темпов роста количества заемщиков над темпами роста средней суммы ссуды, что является одним из факторов снижения кредитных рисков банка, поскольку свидетельствует о снижении концентрации риска и диверсификации кредитного портфеля.

Теперь необходимо оценить доходность кредитного портфеля и приблизительно рассчитать эффективность банковских операций.

Таблица 6.

Средняя стоимость кредита физическим лицам в ПАО «СБЕРБАНК»

|

Показатели |

Годы |

Абсолютное отклонение |

|||

|

2016 |

2017 |

2018 |

2017-2016 |

2018-2017 |

|

|

1. Остаток ссудной задолженности физических лиц |

159654 |

297280 |

371977 |

137626 |

74697 |

|

2. Остаток просроченной задолженности |

17645 |

16233 |

25790 |

-1412 |

9557 |

|

3. Среднегодовой остаток ссудной задолженности |

177299 |

313513 |

397767 |

136214 |

84254 |

|

4. Процентные доходы по кредитам населению |

16570 |

35061 |

51354 |

18491 |

16293 |

|

5. Средняя стоимость кредита |

9,35% |

11,18% |

12,91% |

1,84% |

1,73% |

По данным таблицы 6 видно, что на протяжении всего периода средняя стоимость кредита увеличивается.

Причиной этому послужило увеличение остатка ссудной задолженности физических лиц. Процентные доходы банка по кредитам населению выросли за последние три года в 3 раза, что обусловлено ростом кредитного портфеля банка, а так же увеличением средних сумм ссуд.

Расчет средней стоимости привлеченных средств произведен в таблице 7:

Таблица 7.

Средняя стоимость привлеченных средств ПАО «СБЕРБАНК»

|

Показатели |

Годы |

Абсолютное отклонение |

|||

|

2016 |

2017 |

2018 |

2017-2016 |

2018-2017 |

|

|

1 .Остаток привлеченных средств на счетах клиентов и другие платные пассивы |

253114 |

1316990 |

2535916 |

1063876 |

1218926 |

|

2. Процентные расходы по привлеченным средствам клиентов |

23150 |

60666 |

179433 |

37516 |

118767 |

|

3. Средняя стоимость депозитных инструментов |

9,15% |

4,61% |

7,08% |

-4,54% |

2,47% |

Стоимость привлеченных денежных ресурсов в 2017 году незначительно снизилась по сравнению с предыдущим годом, что обусловлено, главным образом, снижением объема привлеченных ресурсов и увеличением процентных расходов почти в 3 раза. Но в 2018 году можно проследить увеличение средней стоимости депозитных инструментов, так же, как и остатка привлеченных средств.

Процентные расходы в 2018 году опять увеличились почти в 3 раза, что послужило результатом увеличения долгосроных вкладов с высокими процентами.

Сравнение стоимости кредитных и депозитных ресурсов и расчет эффективности проводимых кредитных операций приведено в таблице 8.

Таблица 8.

Расчет эффективности кредитных операции ПАО «СБЕРБАНК»

|

Показатели |

Годы |

Абсолютное отклонение |

|||

|

2016 |

2017 |

2018 |

2017-2016 |

2018-2017 |

|

|

1. Остаток ссудной задолженности физических лиц |

159654 |

297280 |

371977 |

137626 |

74697 |

|

2. Средняя стоимость кредита |

9,35% |

11,18% |

12,91% |

1,84% |

1,73% |

|

3. Средняя стоимость депозитных инструментов |

9,15% |

4,61% |

7,08% |

-4,54% |

2,47% |

|

4. Процентный разрыв |

0,20% |

6,58% |

5,83% |

6,38% |

-0,74% |

|

5. Процентные доходы по кредитам населению |

16570 |

35061 |

51354 |

18491 |

16293 |

|

6. Процентные расходы по привлеченным средствам клиентов |

23150 |

60666 |

179433 |

37516 |

118767 |

|

7. Процентная прибыль, тыс. руб. |

-6580 |

-25605 |

-128079 |

-19025 |

-102474 |

|

8. Рентабельность кредитных продуктов для населения, % |

-4,12% |

-8,61% |

-34,43% |

-4,49% |

-25,82% |

По данным таблицы 8 можно сделать следующие выводы. Процентная маржа составляет в 2016 году 0,20%, в 2017 году - 6,58% и в 2018 году - 5,83%.

Таким образом, процентный разрыв по стоимости привлеченных и размещенных средств населения увеличился почти в 5 раз. Вместе с тем, абсолютная разница между процентными доходами и расходами тоже растет. Снижение относительных показателей доходности и рентабельности кредитных вложений объясняется резким ростом объемов размещенных ресурсов, темпы прироста которых значительно превышают темпы прироста объемов процентных доходов.

Подводя итоги анализа структуры и динамики потребительскких кредитов в ПАО «СБЕРБАНК», необходимо отметить, что на протяжении анализируемого периода кредитный портфель физических лиц банка увеличился почти в 2,5 , что говорит о росте активов банка и увеличении его потенциала.

Наблюдается рост процентных доходов по кредитам населению, что хорошо сказывается на повышении рентабельности кредитной продукции банка. В общем, можно оценить кредитный портфель банка как динамично развивающийся, банк расширяется, набирает обороты в конкурентоспособности и скоро займет стабильную высокую позицию в регионе.

Кроме анализа структуры и динамики потребительских кредитов, для более глубокого изучения кредитования физических лиц в банке необходимо провести оценку рискованности кредитных операций и достаточности резервов на возможные потери.

Рассмотрим нормативы кредитных рисков на 01.01.2016 года в соответствии с инструкцией Банка России от 03.12.2012 N 139-И «Об обязательных нормативах банков», а именно:

- максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6);

- максимальный размер крупных кредитных рисков (H7);

- максимальный размер кредитного риска на одного акционера (Н9.1);

- максимальный размер кредитов, займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу (Н10.1).

Данные по показателям нормативов ликвидности получены из формы № 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» [сайт] и представлены в таблице 9.

Таблица 9.

Нормативы кредитных рисков ПАО «СБЕРБАНК»

|

Показатель |

Значение |

Соответствие оптимальному |

|

|

Фактическое |

Оптимальное |

||

|

Н6, % |

15,25 |

≤ 25% |

Соответствует |

|

Н7, % |

442,8 |

≤ 800% |

Соответствует |

|

Н9.1, % |

0 |

≤ 50% |

Соответствует |

|

Н10.1, % |

1,8 |

≤ 3% |

Соответствует |

Таблица 9 показывает, что нормативные значения ПАО «Сбербанк» находятся в границах допустимых значений. Из выше сказанного делаем вывод, что у ПАО «Сбербанк» низкий уровень кредитного риска на данный момент. После осуществленного в данном пункте анализа риска кредитования физических лиц, можно сделать вывод о том, что определяющим фактором роста риска является финансовое состояние клиента. Отсюда становится понятным, что вопросу анализа платежеспособности клиента необходимо уделить не меньше внимания, чем анализу самой кредитной деятельности банка.

3 Экономическая эффективность внедрения мероприятий по совершенствованию потребительских кредитов в ПАО «Сбербанк»

На основании предложенных мероприятий по совершенствованию потребительских кредитов в ПАО «СБЕРБАНК», рассчитаем экономическую эффективность введения такого нового банковского продукта, как «Образовательный кредит».

Необходимо рассмотреть предполагаемые условия предоставления, процентную ставку и прочие параметры нового продукта кредитования, а также проанализировать, как введение данного продукта отразиться на финансовом состоянии банка.

Для начала необходимо проанализировать актуальность предложенного банковского продукта «Образовательный кредит» в условиях города Москвы.

По данным Госкомстата на 143 миллиона человек населения Российской Федерации приходится примерно 30 миллионов человек в возрасте от 17 до 30 лет. Именно данные возрастные рамки попадают под категорию потенциальных студентов учебных заведений. Таким образом, потенциальные студенты на территории РФ составляют 21% от общей численности населения. Ориентируясь на данное процентное соотношение, можно определить, что в ареале обслуживания Подмосковья потенциальных студентов 157 000 человек.

Система профессионального образования представлена рядом образовательных учреждений различного уровня и профиля подготовки. В частности действует ряд высших учебных заведений разного типа и направлений, а также много филиалов Самарских, Московских и Санкт-Петербургских учебных заведений. В общей сложности в районе обслуживания работает 20 учреждений высшего профессионального образования и 18 среднего и начального профессионального образования.

По данным статистики студентов и обучающихся в учреждениях профобразования на 2016 год составила 49 015 чел., из них: высшее профессиональное образование получают 34 314 чел, среднее профессиональное образование - 10 771 чел., начальное профессиональное образование - 2 357 чел.

В итоге можно сказать, что на данный момент примерно 157 000 потенциальных студентов, 35 000 из них на данный момент уже являются обучающимися в учреждениях профобразования. Таким образом, целевая аудитория предложенного нового банковского продукта составляет приблизительно 120 000 человек. Стоит учесть также, что данная цифра отражает потенциально заинтересованных пользователей кредита, а официальными заемщиками, скорее всего, будут родители и опекуны обучающихся.

После анализа актуальности введения образовательного кредита необходимо более подробного остановиться на условиях его предоставления.

Формой предоставления денежных средств являются:

1) единовременная выдача кредита (для обучения, продолжительностью от трех месяцев до двух лет - в этом случае можно вносить плату за весь срок обучения единовременно);

2) кредитная линия под лимит выдачи (для обучения, продолжительностью более двух лет). Предоставляется ежегодными траншами, сумма транша определяется исходя из стоимости годового обучения.

Заемщиками могут выступать граждане Российской Федерации в возрасте от 18 до 65 лет (на момент окончания срока действия кредитного договора).

Срок предоставления кредита - от шести месяцев до шести лет (срок определяется индивидуально, в зависимости от суммы кредита и срока обучения).

Годовая процентная ставка определяется индивидуально, в зависимости от суммы кредита, обеспечения и срока обучения. Минимальная процентная ставка - 11% годовых, максимальная - 16% годовых. Стоит учесть, что даже при ставке, превышающей ставку рефинансирования всего на 1% (т.е. 8,25% + 1%), банк уже будет иметь прибыль, но необходимо обратить внимание на кредитные риски и возможность задержек выплат.

Ежемесячный платеж (аннуитетный, либо дифференцированный) устанавливается кредитным комитетом на индивидуальных условиях. Осуществляется оплата в сумму основного долга, также оплата процентов в срок, не позднее определенной даты, также установленной в индивидуальном порядке.

Ограничение по абсолютному значению размера кредитного лимита - 500 000 рублей (возможно предоставление большей суммы, но на строго индивидуальной основе, по решению кредитного комитета).

Обеспечение может быть представлено залогом собственности - недвижимость, земельный участок, транспортное средство (стоимость залога также определяется индивидуально, в зависимости от суммы кредита и срока).

Вместо обеспечения можно выбрать поручительство физического лица.

Перечень необходимых документов:

- паспорт, заверенная копия;

- справка о доходах за последние шесть месяцев (по форме 2НДФЛ, либо установленной банком форме);

- копия трудовой книжки;

- документы, удостоверяющие личность обучающегося (паспорт, свидетельство о рождении);

- документ, удостоверяющий прямую связь с обучающимся (свидетельство о рождении, свидетельство об опекунстве);

- при оформлении поручительства - документы, удостоверяющие личность поручителя, справка о доходах поручителя, копия трудовой книжки;

- при оформлении залога - документы, подтверждающие наличие в собственности имущества;

- копия лицензии, свидетельства о государственной аккредитации образовательного учреждения;

- договор о предоставлении образовательных услуг;

- справка об обучении.

После подробного описания условий предоставления кредита необходимо рассчитать его примерную экономическую эффективность.

К примеру, новый банковский продукт «Образовательный кредит» приобретут 100 человек. И зададим разные условия по:

- суммам;

- срокам кредитования;

- процентные ставки возьмем разные.

В таблице 10сформируем приблизительную структуру выданных образовательных кредитов для упрощения дальнейших расчетов.

Количество выданных кредитов брали ориентировочное, свободное.

Для упрощения структуры процентные ставки (от 11 до 16%) были разбиты на 3 группы: 11 и 12%; 13 и 14%; 15 и 16%. В каждой подгруппе взяли среднюю ставку (11,5%, 13,5% и 15,5% соответственно).

Таблица 10.

Приблизительная структура выданных образовательных кредитов.

|

Сумма кредитования, руб. |

Процентная ставка, % |

Срок кредитования |

Количество выданных кредитов |

|

50 000 |

11,5 |

До 1 года |

2 |

|

13,5 |

2 |

||

|

15,5 |

5 |

||

|

100 000 |

11,5 |

До двух лет |

3 |

|

13,5 |

1 |

||

|

15,5 |

3 |

||

|

200 000 |

11,5 |

До трех лет |

7 |

|

13,5 |

5 |

||

|

15,5 |

8 |

||

|

250 000 |

11,5 |

До трех лет |

7 |

|

13,5 |

10 |

||

|

15,5 |

10 |

||

|

300 000 |

11,5 |

До пяти лет |

5 |

|

13,5 |

5 |

||

|

15,5 |

5 |

||

|

400 000 |

11,5 |

До пяти лет |

4 |

|

13,5 |

5 |

||

|

15,5 |

7 |

||

|

500 000 |

11,5 |

До пяти лет |

1 |

|

13,5 |

2 |

||

|

15,5 |

3 |

Сроки кредитования определяли исходя из приблизительного соотношения к затратам и виду образования. Высшее профессиональное образование занимает от четырех до пяти лет, средняя стоимость составляет 100 000 рублей в год; среднее профессиональное образование занимает от двух лет до четырех лет, средняя стоимость - 50 000 рублей ежегодно; курсы повышения квалификации, длящиеся менее года, обладают средней стоимостью до 100 000 рублей.

В таблице 11 приведены расчеты дохода банка за первый год предоставления продукта «Образовательный кредит», по обозначенной выше структуре.

Таблица 11.

Доход ПАО «СБЕРБАНК» от введения «Образовательного кредита»

|

Сумма кредитования, руб. |

Процентная ставка, % |

Количество выданных кредитов |

Годовая сумма дохода от выплаченных процентов, руб. |

|

50 000 |

11,5 |

2 |

11500 |

|

13,5 |

2 |

13500 |

|

|

15,5 |

5 |

38750 |

|

|

100 000 |

11,5 |

3 |

34500 |

|

13,5 |

1 |

13500 |

|

|

15,5 |

3 |

46500 |

|

|

200 000 |

11,5 |

7 |

161000 |

|

13,5 |

5 |

135000 |

|

|

15,5 |

8 |

248000 |

|

|

250 000 |

11,5 |

7 |

201250 |

|

13,5 |

10 |

337500 |

|

|

15,5 |

10 |

387500 |

|

|

300 000 |

11,5 |

5 |

172500 |

|

13,5 |

5 |

202500 |

|

|

15,5 |

5 |

232500 |

|

|

400 000 |

11,5 |

4 |

184000 |

|

13,5 |

5 |

270000 |

|

|

15,5 |

7 |

434000 |

|

|

500 000 |

11,5 |

1 |

57500 |

|

13,5 |

2 |

135000 |

|

|

15,5 |

3 |

232500 |

|

|

Итого сумма прибыли от выплаченных процентов |

3549000 |

||

Исходя из расчетов, представленных в таблице, можно сказать, что уже через год после введения нового банковского продукта «Образовательный кредит» доход банка от выплаченных по кредитам процентов составит 3 549 000 рублей.

Также необходимо учитывать расходы, которые возникают при введении и последующем ведении нового продукта:

- оплата труда операторам и экономистам 240 000 руб;

- расходы на техническое сопровождение банковских операций 60 000 руб;

- представительские расходы 100 000 руб;

- налог на прибыль 709 800 руб;

- прочие расходы 50 000 руб;

- итого расходы - 1 159 800 руб.

После учета расходов чистая прибыль составит 2 389 200 рублей.

Для более подробного анализа экономической эффективности введения продукта «Образовательный кредит» рассчитаем показатели рентабельности.

Таблица 12

Расчет показателей рентабельности «Образовательного кредита»

|

Показатель |

Значение |

|

Доходы, руб. |

3549000 |

|

Расходы, руб. |

1159800 |

|

Чистая прибыль, руб. |

2389200 |

|

Рентабельность по доходам, % |

67,32 % |

|

Рентабельность по расходам, % |

206,00 % |

Проанализировав расчеты рентабельности можно сказать, что рост доходов от нового продукта существенно опережает рост расходов. Таким образом, при любом спросе, даже при самом минимальном, новый продукт «Образовательный кредит» принесет прибыль и поможет увеличить кредитный портфель банка.

Предложенный кредитный продукт не только доходен, но и прост в обращении, доступен для множества потенциальных клиентов, ведь в современных условиях получение образования является неотъемлемой частью жизни.

Заключение

Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы.

В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры.

В этих условиях профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

В современном мире сохраняется высокий уровень уязвимости банковского сектора, недоверие клиентов к кредитным организациям, что подтвердила ситуация в начале лета на межбанковском рынке.

Сохраняются также высокие риски кредитования, обусловленные неэффективной структурой экономики, дефектами управления и низкой транспарентностью многих предприятий.

Кредитные операции - основа банковского бизнеса, поскольку являются главной статьей доходов банка. Но эти операции связаны с риском невозврата ссуды (кредитным риском), которому в той или иной мере подвержены банки в процессе кредитования клиентов. Именно поэтому кредитный риск как один из видов банковских рисков является главным объектом внимания банков.

Было выявлено, что качеством кредитного портфеля банка можно управлять путем проведения комплекса мероприятий, направленных на ужесточение требований к заемщику и повышению диверсифицированности кредитного портфеля банка.

Недостаточная проработанность Банком России проблемы управления кредитным риском существенно усложняет управление качеством кредитных портфелей коммерческих банков России.

Главной целью ПАО «СБЕРБАНК» является укрепление ведущих позиций в основных сегментах российского финансового рынка, прежде всего на рынках банковского обслуживания населения и корпоративных клиентов. Основными инструментами достижения данной цели банк считает разработку и реализацию четкой клиентской политики, учитывающей потребности различных групп клиентов, внедрение модели ведения бизнеса, ориентированной в первую очередь на клиентов, с целью улучшения условий и повышения качества обслуживания клиентов, расширения спектра продуктов и услуг.

В частности, предполагается повысить информационную прозрачность банка.

Проблема управления качеством кредитного портфеля коммерческого банка велика и многогранна, а существующие методики управления качеством разнообразны и для более успешного функционирования банковской системе необходимо введение единой для всех банков нормативной базы.

Список литературы

- Азрилиян, А. Н., Большой экономический словарь. 7-е изд., доп. и перераб. - М.: Омега-Л, 2018. - 1376 с.

- Анализ рисков банковского сектора Российской Федерации // Банковские технологии. - 2019. - № 10. - С.14-25.

- Аналитика в банках // Банковские технологии. - 2014. - № 12. - С.16-35.

- Андрианов В. Ограничение банковских рисков: рекомендации Базельского комитета и обязательные нормативы деятельности банков // Банковское дело. - 2017. - № 10. - С.47-55.

- Белоглазова Г. Н. Банковское дело: учебник для вузов. - 5-е изд., доп.и перераб. - М.: Финансы и статистика, 2014. - 591с.

- Бернар, И. Толковый экономический финансовый словарь. Французская, русская, английская, немецкая, испанская терминология. В 2-х тт. - Т. I : Пер с фр. - М.: Международные отношения, 2012 г. - 784 с.

- Борисов, А. Б. Большой экономический словарь: издание 2-е переработанное и дополненное. - М.: Книжный мир, 2015. - 860 с.

- Букато, В. И. Банки и банковские операции в России: учебное пособие. - М.: Финансы и статистика, 2014. - 317 с.

- Готовчиков, И. Ф. Комплексная скоринговая модель оценки дефолта клиента // Банковские технологии. - 2018. - № 1. - С. 27-35.

- Давыдова, Л. В. Формирование системы мониторинга устойчивости банковского сектора // Финансы и кредит. - 2017. - № 13. - С. 9

- Долан, Э. Дж. Деньги, банковское дело и денежно-кредитная политика. - СПб.: Питер, 2014. - 448 с.

- Жуков, Е. Ф. Банки и банковские операции: учебник для вузов. - М.: Банки и биржи: Юнити, 2015. - 471 с.

- Килясханов, И.Ш. Банковское право: учебник для вузов. - М.: ЮНИТИ-ДАНА: Закон и право, 2018. - 335 с.

- Кислякова, М. Н. Кредитные риски коммерческого банка // Финансовый бизнес. - 2018. - № 4. - С. 8-11.

- Коган, Е. А. Оценка возможной неоплатности долговых обязательств заемщика // Финансы и кредит. - 2014. - № 7(апрель). - С.34-40.

- Колесников, В. И. Банковское дело: учебник для вузов. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. - 464 с.

- Кумок, С. И. Банковское дело в России: Анализ деятельности коммерческого банка. - М.: ВЕЧЕ, 2014. - 400 с.

- Лаврушин, О. И. Банковская система в современной экономике: учеб. для вузов по экон. спец. - М.: Кнорус, 2020. - 368 с.

- Лаврушин, О. И. Банковское дело: учебник для вузов. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. - 672с.

- Максимова, А. В. Управление кредитными рисками в банке: учеб. пособие. - СПб.: Новое время, 2014. - 304 с.

- Найчек, А. Г. Мировая практика оценки кредитоспособности заемщика // Проблемы теории и практики управления. - 2015. - №9. - с. 25

- Никитина, Т. В. Банковский менеджмент: учеб. Пособие. - СПб.: Питер, 2015. - 161 с.

- Одегов, В. А. Банковский менеджмент: учеб. пособие. - М.: Экзамен, 2019. - 466 с.

- Ольшаный, А.Н. Банковское кредитование: учебник для вузов. - М.: Инфра-М, 2014. - 379 с.

- Осипенко, Т. В. Построение комплексной системы управления банковскими рисками // Деньги и кредит. - 2019. - № 3. - С.30-35.

- Плисецкий, Д. Е. Об основных тенденциях и перспективах развития банковской системы России // Банковское дело. - 2018. - № 6. -

- Поляков, В. П. Основы денежного обращения и кредита: учеб. пособие. - М.: ИНФРА-М, 2015. - 208 с.

- Райзберг, Б. Г. Современный экономический словарь. - М.: ИНФРА- М, 2019. - 496 с.

- Тавасиев, А. М. Банковское кредитование: учебник для вузов. - М.: ИНФРА-М, 2020. - 656 с.

- Тагирбеков, К. Р. Основы банковской деятельности: учебник для вузов. - М.: Инфра-М, 2016. - 360 с.

- Тарабанова, О. И. Методика определения кредитоспособности заемщика - частного лица // Вестник Банка России. - 2015. - №16

- Тарабанова, О. И. Оценка кредитных рисков // Вестник Банка России. - 2014. - №24. - с.23-36

- Трофимов, А. К. Проблемы правоспособности банка // Хозяйство и право. - 2017. - №4. - с.89

- Усоскин, В. М. Кредитная политика банка: анализ и выбор // Банковские технологии. - 2016, - №8, - с.41-61

- Челноков, В. А. Банки и банковские операции: Букварь кредитования. Технология банковских ссуд. Околобанковское рыночное пространство: учеб. для вузов. - Изд. 2-е, перераб. - М.: Высш. шк., 2019. - 291 с.

- Челноков, В. А. Деньги, кредит, банки: учеб. пособие для вузов по спец. «Финансы и кредит». - М. : ЮНИТИ-ДАНА, 2018. - 366 с.

- Чиненков, А. В. Банковские кредиты и способы обеспечения кредитных обязательств // Бухгалтерия и банки. - 2015. - №4. - С. 8-11.

- Шишкин, Б. А. Финансовый менеджмент банка: учеб. Пособие. - М.: Юнити, 2017. - 418 с.

- www.cbr.ru – сайт центрального банка РФ

- Функции, задачи, структура кассового подразделения и кассовые операции

- Формы и системы оплаты труда на предприятии.(ОСНОВНЫЕ ПРИНЦИПЫ И СИСТЕМЫ ОРГАНИЗАЦИИ УЧЕТА ТРУДА НА ПРЕДПРИЯТИИ)

- Теоретические основы понятия социально – психологического климата коллектива

- ПОНЯТИЕ СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ НАСЕЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Застревающие и возбудимые личности

- Понятие ответственности в административном праве

- Порядок проведения приватизации (Теоретические основы приватизации)

- Роли государства на рынке ценных бумаг

- Предпринимательское право (Виды субъектов предпринимательского права)

- Понятие ценной бумаги как объекта гражданских правоотношений

- Гражданское право. Общее понятие о гражданском праве.

- Изучение теоретических положений и практических рекомендаций