Валютные курсы и факторы, влияющие на их формирование

Содержание:

ВВЕДЕНИЕ

Тема исследования является актуальной, так как валютная система страны отражает уровень развития экономики, степень развития внешнеэкономических отношений и должна способствовать выполнению социальных задач общества, поэтому становление высокоэффективной экономики невозможно без развитого финансового рынка, составной частью которого является валютный рынок.

Важнейшим элементом воспроизводственных отношений в любой национальной экономике являются валютные отношения. Как экономическая категория валютные отношения представляют собой общественные отношения, возникающие по поводу осуществления валютных операций и функционирования валюты.

Валютная политика прежде всего направлена на достижение главных целей экономической политики страны - обеспечить устойчивость экономического роста, сдержать инфляцию и рост безработицы.

Валютный рынок Российской Федерации как форма организации движения валютных ценностей за последние годы развивается бурными темпами, свидетельством чему служит появление новых уполномоченных банков, валютных бирж, валютных отделов на фондовых биржах, широкой сети пунктов обмена валюты, резкий рост объема валютной выручки хозяйствующих субъектов от продажи ими на экспорт товаров, работ, услуг, бурное развитие торговли валютными фьючерсами и опционами. Развитие внутреннего валютного рынка требует обобщения опыта его функционирования, возможностей и проблем.

Особенность валютных операций заключается в том, что они должны осуществляться не только с соблюдением гражданского законодательства, но и в строго определенных рамках валютного законодательства, то есть с учетом запретов и ограничений, установленных законодательством, целью которого является обеспечение экономической безопасности государства, устойчивость его денежной системы как одной из основ общественных отношений.

Целью курсовой работы является рассмотрение сущности валютных курсов и факторов, влияющих на их формирование.

Метод исследования курсовой работе – анализ и синтез учебно-методической литературы.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие валютных курсов и факторы их формирования;

- исследовать организационно-экономическую характеристику ООО «Винтрейд»;

- на примере ООО «Винтрейд» проанализировать осуществление валютных операций;

- рассмотреть проблемы и перспективы развития валютной системы Российской Федерации.

Объектом исследования в данной курсовой работе выступает валютная система и валютные отношения, а предметом исследования - проблемы и перспективы развития валютной системы Российской Федерации.

Теоретической базой исследования послужили труды таких авторов как Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина, В.Н. Жуков, потому что это признанные деятели экономики и в их трудах наиболее подробно и в полном объеме изложен материал на данную тему курсовой работы.

Методологическую базу работы составляют экономико-статистический, монографический, сравнительный метод исследования, а также системный анализ.

Структурно работа состоит из введения, 2-х глав, заключения, списка использованных источников и приложений.

1. Понятие валютных курсов и факторы их формирования

1.1. Сущность и виды валютных курсов. Мировой валютный рынок

В экономических отношениях между странами национальные денежные единицы выполняют роль мировых денег. Деньги, используемые в международных расчетах, принято называть валютой.

Валюта – это не какой-то новый тип денег, а особый способ их функционирования, связанный с осуществлением сделок международного характера (международная торговля товарами и услугами, международное движение капитала, перевод прибылей из страны в страну, внешние займы и субсидии, международный туризм, государственные и частные переводы и др.) [6, c. 125].

В международных сделках участвует две и более валют, что предполагает их сопоставление по покупательной способности. Валютный курс – это цена одной валюты, выраженная в валютах других стран.

Фиксирование курса национальной денежной единицы по отношению к иностранным денежные единицам принято называть валютной котировкой. Существую два метода котировки валют: прямая и обратная (косвенная). При прямой котировке курс единицы иностранной валюты выражается в национальной валюте. При обратной или косвенной котировке курс национальной валюты выражается в определенном количестве иностранной валюты [11, c. 245].

В том случае, когда валюты двух стран либо не обмениваются друг на друга, либо этот обмен совершается в незначительных масштабах, применяется так называемый кросс-курс. Кросс-курс выводится расчетным путем с помощью валюты третьей страны, которая широко используется в валютных операциях (обычно доллар США). Кросс-курс представляет собой соотношение между двумя валютами, вытекающее из их курса по отношению к третьей валюте. Расчет кросс-курса валют можно произвести по следующей формуле:

Кросс-курс валют А и В = (Валюта стр.А/Дол. США) * (Дол. США/Валюта стр.В)

Валютные курсы редко бывают постоянными даже в рамках короткого времени. Изменения валютного курса означает удорожание или обесценение валюты. Обесценение национальной валюты означает удешевление экспорта и удорожание импорта, за который нужно платить все больше и больше [13, c. 214].

Мировой валютный рынок представляет собой совокупность отношений, возникающих между домохозяйствами, фирмами, коммерческими банками и другими финансовыми учреждениями по поводу международных сделок с валютами. На мировой валютном рынке в роли товара выступает та или иная валюта или набор валют, а роль денег выполняет другая валюта. Объектом купли-продажи может быть любое финансовое требование, выраженное в иностранной валюте: валютный депозит, переводной вексель, аккредитив, чек и т.д.

Мировой валютный рынок представлен банками, валютными биржами, многонациональными корпорациями, пенсионными фондами, брокерскими конторами и др. учреждениями [15, c. 305].

Торговля валютой осуществляется в мировых финансовых центрах, среди которых важнейшими являются рынки Лондона, Нью-Йорка и Токио. Статус мирового финансового центра приобретают те национальные рынки, где имеются:

- широкий спектр инструментов финансового рынка;

- всемирное участие в их внутреннем и иностранном секторах;

- эффективные международные системы связи.

Современные средства связи и телекоммуникаций связывают мировые финансовые центры в единое целое. В 1973 г. для немедленного перевода денежных средств и осуществления платежей с помощью компьютерной сети было учреждено Общество мировой межбанковской финансовой телекоммуникации СВИФТ (240 банков из 15 стран мира). На мировом валютном рынке функционирует также международная система пересылки чеков – система межбанковских клиринговых платежей – ЧИПС [9, c. 259].

По объему валютный рынок является самым крупным среди всех других существующих рынков. Торговля валютой в десятки раз превышает объемы всей мировой торговли товарами и услугами. Большая часть валютных операций не связана с обслуживанием международной торговли, а представляет собой финансовые трансферты и спекулятивные сделки.

Основными операциями, совершаемыми экономическими агентами на валютном рынке являются денежные переводы, хеджирование, клиринг и кредит. Денежный перевод позволяет перевести покупательную способность из одной страны в другую. При хеджировании экономический агент защищает себя от валютного риска. Механизм клиринга допускает возможность осуществления большого количества сделок без перевода валюты [14, c. 89].

Базовой валютой мирового валютного рынка является доллар США, важнейшими валютами являются также немецкая марка, японская Йена и английский фунт стерлингов [18, c. 20].

Конвертируемость валюты определяется режимом регулирования валютных сделок, установленным в той или иной стране. По степени конвертируемости валюты делят на:

- свободно конвертируемые, если в стране отсутствуют законодательные ограничения на совершение валютных сделок по любым видам операций;

- частично конвертируемые валюты тех стран, где существуют количественные ограничения или специальные разрешительные процедуры по отдельным видам операций либо для некоторых участников валютных сделок (лицензирование импорта, количественный контроль, множественность обменных курсов и т.д.);

- неконвертируемые или замкнутые национальные денежные единицы тех стран, где есть законодательный запрет на осуществление большинства видов валютных операций.

1.2. Режимы установления валютного курса

Мировой валютный рынок имеет дело с множеством национальных валют. Важным участником валютного рынка является государство, поскольку оно устанавливает режим определения курса национальной валюты. Есть две альтернативные позиции государства в отношении режима определения валютного курса:

- государство жестко фиксирует обменный курс национальной валюты на определенном уровне, беря на себя обязательства по поддержанию ее стабильности; фиксированные курсы очень удобны для бизнеса, поскольку позволяют прогнозировать предпринимательскую прибыль;

- государство позволяет валютному курсу свободно колебаться под влиянием спроса и предложения; в этом случае устанавливается гибкий или плавающий курс [12, c. 157].

На практике две указанные крайности редко встречаются в чистом виде. Исторически исходной формой фиксированного курса была система золотого стандарта, которая возникла в европейских странах после окончания наполеоновских войн и просуществовала вплоть до 1 мировой войны [2, c. 247].

Важнейшие черты золотого стандарта сводятся к следующему:

- государство фиксирует цену золота и устанавливает стоимость национальной денежной единицы в золотом выражении;

- в обороте находятся золотые монеты и банкноты, которые свободно обмениваются на золото;

- государство располагает таким золотым запасом, который гарантирует 100%-ное обеспечение денег золотом [7, c. 153].

В условиях данной системы валютный курс определялся на основе золотого паритета – соотношения весового содержания золота, зафиксированного законом, в национальных денежных единицах. Валютные курсы, рассчитанные на основе золотых паритетов, отличались стабильностью, их отклонения были незначительными и находились в пределах верхней и нижней «золотых точек» [18, c. 19].

На принципе фиксированных курсов основывалась и Бреттон-Вудская мировая валютная система, действовавшая с 1944 по 1973 гг. В рамках этой системы каждая страна устанавливала паритет (отношение) своей валюты к золоту и доллару США и на этой основе определялся ее курс по отношению к валютам других стран. Золото и доллары вне США выступали в роли официальных резервов. Пропорциональность резервов денежной массе в этой системе иногда нарушалась, что приводило к отклонениям от паритета. Для поддержания стабильности валютного курса правительства прибегали к валютным интервенциям, а в критических ситуациях – к девальвации валют. В1971 г. США официально прекратили обмен долларов на золото и мировое сообщество было вынуждено приступить к перестройке мировой монетарной системы [15, c. 262].

Отказ от фиксированных валютных курсов и переход к плавающим валютным курсам был официально признан в решениях Ямайкской конференции в 1976 г. Решения этой конференции означали создание третьей по счету мировой денежной системы на основе гибких валютных курсов, которая сохраняется по настоящее время. В рамках данной системы предполагается наличие рынка совершенной конкуренции, где спрос на валюту и ее предложение определяют равновесный курс и равновесный объем валют. Предложение иностранной валюты является суммой экспортных доходов, в то время как спрос на нее есть ничто иное, как общий объем импорта. Рынок уравновешивается с помощью ценового механизма, т.е. за счет изменения курса валюты. Границы колебаний не регламентируются, а Центральные банки не обязаны вмешиваться в работу валютного рынка в целях поддержания стабильности национальных валют.

На рынке обмена наличной валюты происходит торговля банкнотами, эмитируемыми Центральными банками различных стран. Операции с наличной валютой составляют очень маленькую долю оборотов валютного рынка в целом. Это тот сегмент валютного рынка, с которым имеют дело обычные люди в повседневной жизни. В нормально функционирующей экономике люди обращаются к рынку обмена наличной валюты при совершении заграничных туристических поездок или деловых поездок за рубеж. В нестабильной экономике недоверие к национальной валюте побуждает многих экономических агентов держать свои сбережения в виде наличных запасов свободно конвертируемой валюты, обычно долларов США [14, c. 59].

Наиболее крупным сегментом валютного рынка (до 65% всего обмена валюты) является рынок спот или рынок немедленной поставки валюты, где операции по обмену валюты совершаются в форме отрывных чеков по банковским счетам в различных валютах. Срок поставки валюты по банковским чекам с пометкой «немедленно» составляет 1-2 дня.

Межбанковский рынок обмена валюты является крупнейшим финансовым рынком. Он представляет собой неформальное соглашение крупнейших коммерческих банков и иностранных брокеров по поводу купли-продажи валюты [16, c. 243].

Участники рынка используют современные средства связи, включая спутниковую, что позволяет поддерживать круглосуточные контакты с любым финансовым центром.

Эффективность данного рынка проявляется в минимальном разнице между ценами покупки и продажи валюты, называемой спрэдом. Размер спрэда составляет на межбанковском рынке в среднем одну сороковую часть, а в некоторых случаях и меньше по сравнению со спрэдом при обмене наличной валюты [17, c. 158].

Курсы рынка спот определяются соотношением спроса и предложения на валюты, которые обмениваются на громадном межбанковском рынке. На основе обменных курсов межбанковского рынка устанавливаются курсы продажи и покупки валюты для многочисленных клиентов. Обычно банки устанавливают курс продажи валюты для своих клиентов несколько больше цены межбанковского рынка, а курс покупки валюты для клиентов немного ниже цены межбанковского рынка. Расхождение между курсами для клиентов и курсами межбанковского рынка определяется главным образом величиной сделок. Для небольших по объему сделок это расхождение бывает большим, чем для крупных [3, c. 249].

Таким образом можно сделать вывод о том, что в настоящее время теоретическая возможность урегулирования взаимных международных требований и обязательств с помощью непрерывных колебаний валютных курсов и изменения относительной ценности валют воплотилась в реальную действительность, стала неотъемлемой принадлежностью современного механизма конвертируемости. Практика подтвердила положительные результаты плавающих (в определенных пределах), но периодически регулируемых валютных курсов. Курсообразующий механизм подобного типа в наибольшей степени отвечает современным принципам «открытости» национальных экономик и их интеграции с мировым хозяйством.

Плавающие (в обусловленных границах) валютные курсы устранят проблему консервации структуры и пропорций экономики, поскольку ухудшение позиций валюты на свободном рынке сразу сигнализирует о неблагополучном состоянии в том или ином секторе народного хозяйства и необходимости принятия корректирующих мер средствами экономической политики на национальном или межгосударственном уровне. Но надо иметь в виду, что эту проблему не решает так называемое «чистое» плавание валюты (без вмешательства государства в лице центрального банка). Так, введение в 1930 г. механизма плавающих валютных курсов в промышленно развитых странах (ПРС) предполагало передачу рынку функций определения равновесных валютных курсов. Однако последствия такого механизма регулирования валютных курсов проявились в увеличении их колебаний, что нарушило стабильность международной торговли, а также вызвало неравновесие торгового и платежного балансов.

Поэтому требуется активная и гибкая валютная политика со стороны центральных банков, предполагающая регулирование валютных курсов. Это обусловлено тем, что посредством валютного курса преодолевается ограниченность национальной денежной единицы и происходит превращение её локальной ценности в ценность интернациональную. Тем самым формируется своеобразный стоимостный критерий, позволяющий вести упорядоченный и регулярный обмен валют друг на друга. Валютному курсу принадлежит значительное место во всем механизме интернационализации хозяйственных связей, поскольку с его помощью уровни национальных цен, оплаты труда и многих других стоимостных показателей сопоставляются с аналогичными показателями зарубежных стран. На этой основе определяется эффективность экспортно-импортных операций, целесообразность производства тех или иных товаров, относительная выгодность развития тех или иных отраслей экономики, а в конечном счёте степень участия страны в международном разделении труда.

2. Осуществление валютных операций на примере ООО «Винтрейд»

2.1. Организационная характеристика ООО «Винтрейд»

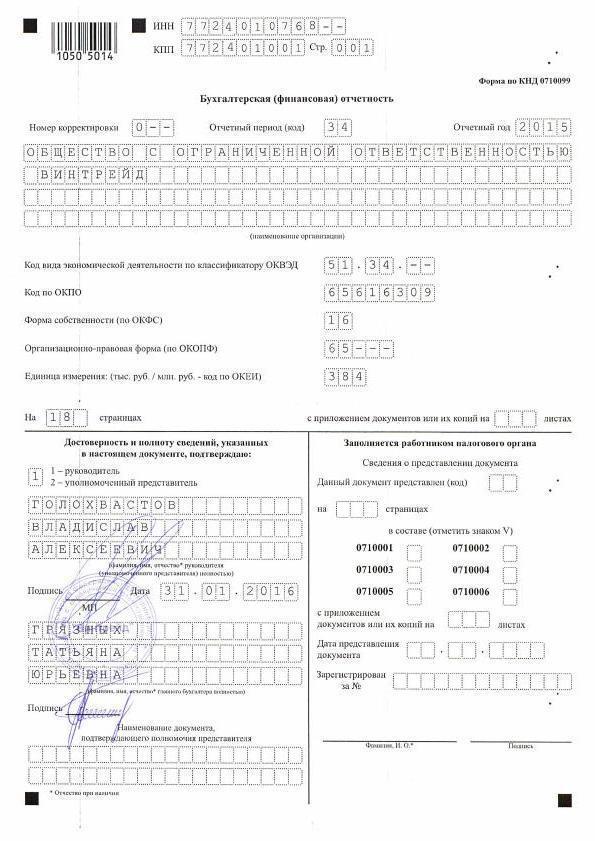

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Винтрейд».

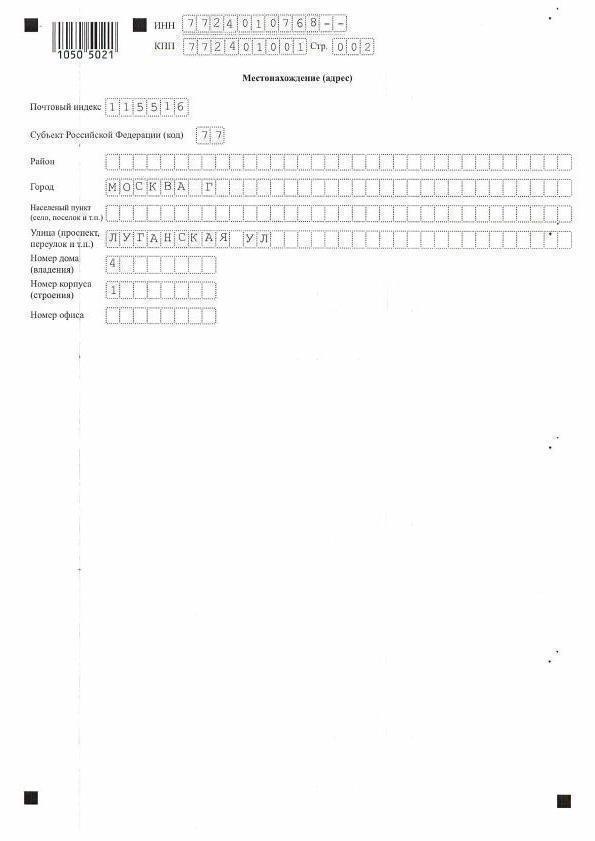

Юридический адрес Общества 115516, г. Москва, ул. Луганская, д. 4, корпус 1.

Компания основана 27 января 2003 года, путем заключения учредительного договора, в котором учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Учредительный договор был заключен в письменной форме и подписан всеми учредителями.

Учредительным документом общества является устав. Устав является локальным нормативным актом, играющим важную роль при создании общества, и на основании, которого общество действует в дальнейшем. Устав – основной документ общества, который представляет собой свод правил, определяющий общий порядок его деятельности и регулирующий ее; закрепляющий права и обязанности общества, внутреннюю организацию, основу и сферы его деятельности [9, c. 50].

ООО «Винтрейд» было зарегистрировано в соответствии с действующим законодательством и имеет свидетельство о Государственной регистрации юридического лица.

ООО «Винтрейд» имеет круглую печать, содержащую ее полное фирменное наименование на русском языке и указание на место нахождения общества, а также имеет бланки со своим фирменным наименованием, собственную эмблему, и другие средства индивидуализации.

ООО «Винтрейд» - это коммерческая организация, главной целью которой является извлечение прибыли из своей деятельности. Основным видом деятельности организации является розничная торговля алкогольными и другими напитками, а так же табачными изделиями.

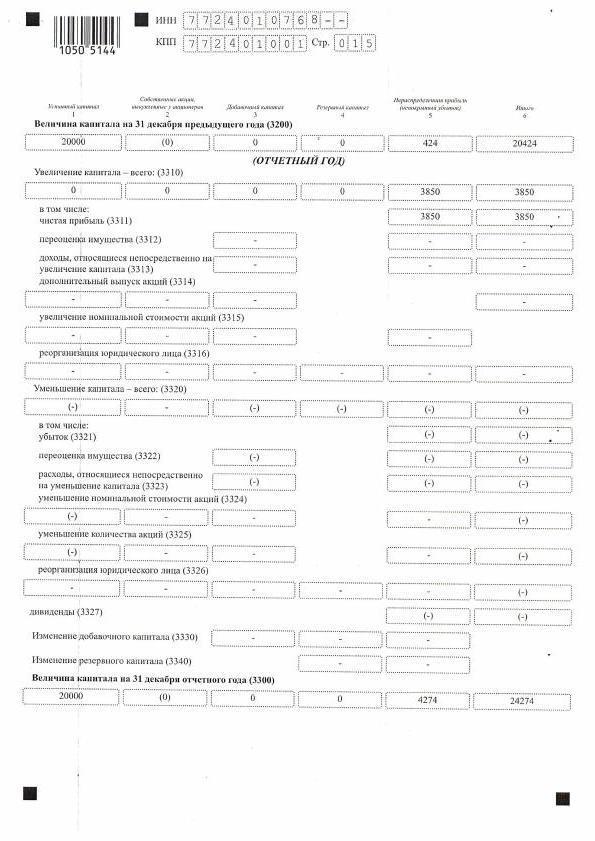

Уставный капитал организации состоит из номинальной стоимости долей его участников. Размер уставного капитала ООО «Винтрейд» составляет 20000000 (Двадцать миллионов) руб.

На рисунке 2 представлена организационная структура ООО «Винтрейд».

Заместитель директора

Бухгалтер

Главный бухгалтер

Директор ООО «Винтрейд»

Отдел продаж

Работники склада

Рисунок 2 - Организационная структура ООО «Винтрейд»

Водители

Бухгалтерский учет в ООО «Винтрейд» ведется на основании приказа по учетной политике. Учётная политика организации – это предпочтение самой организацией определённых и конкретных форм, техники и методики ведения бухгалтерского учёта отталкиваясь от принятых особенностей и правил деятельности организации.

Расходы ООО «Винтрейд» включают в себя материальные затраты, затраты, связанные с оплатой труда и начисленных взносов во внебюджетные фонды, а также арендную плату.

Ведение бухгалтерского учета в ООО «Винтрейд» реализуется бухгалтерией организации в соответствии с действующим законодательством.

В ООО «Винтрейд» применяется автоматизированная система бухгалтерского учета «1С: Бухгалтерия 8.1», которая учитывает специфику деятельности, и разработана при соблюдении российских методологических правил бухгалтерского учета.

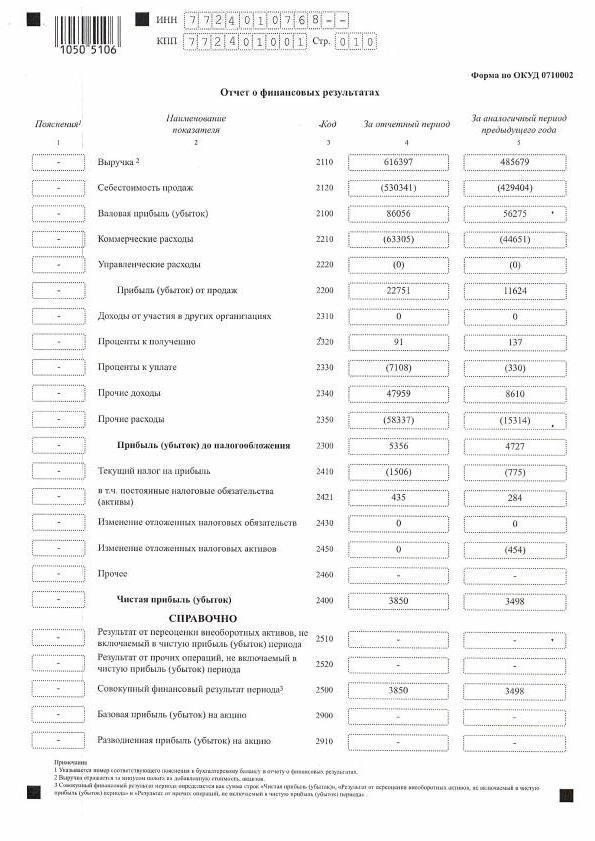

Динамика основных показателей деятельности ООО «Винтрейд» за 2013 – 2015 гг. представлена в таблице 1.

Таблица 1

Основные показатели деятельности ООО «Винтрейд» за 2013 – 2015 гг.

|

Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

||||

|

2013г. |

2014г. |

2015г. |

2014г. к 2013г. |

2015г. к 2014г. |

2014г. к 2013г. |

2015г. к 2014г. |

|

|

Выручка от продажи продукции, тыс. руб. |

123221 |

485679 |

616397 |

362458 |

130718 |

394,15 |

126,91 |

|

Себестоимость проданной продукции, тыс. руб. |

(109977) |

(429404) |

(530341) |

319427 |

100937 |

390,45 |

123,51 |

|

Валовая Прибыль, тыс. руб. |

13244 |

56275 |

86056 |

43031 |

29781 |

424,91 |

152,92 |

|

Коммерческие расходы, тыс. руб. |

(18609) |

(44651) |

(63305) |

26042 |

18654 |

239,94 |

141,78 |

|

Прибыль (убыток) от продаж, тыс. руб. |

(5365) |

11624 |

22751 |

16989 |

11127 |

216,66 |

195,72 |

|

Проценты к получению, тыс. руб. |

3345 |

137 |

91 |

-3208 |

-46 |

4,1 |

66,42 |

|

Проценты к уплате, тыс. руб. |

(0) |

(330) |

(7108) |

330 |

6778 |

100 |

2153,94 |

|

Прочие доходы, тыс. руб. |

566 |

8610 |

47959 |

8044 |

39349 |

1521,2 |

557,02 |

|

Прочие расходы, тыс. руб. |

(732) |

(15314) |

(58337) |

14582 |

43023 |

2092,08 |

380,94 |

|

Прибыль (убыток) до налогообложения тыс. руб. |

(2186) |

4727 |

5356 |

6913 |

629 |

216,24 |

113,31 |

|

Текущий налог на прибыль, тыс. руб. |

(0) |

(775) |

(1506) |

775 |

731 |

100 |

194,32 |

|

Изменение отложенных налоговых активов, тыс. руб. |

345 |

(454) |

435 |

-799 |

889 |

- |

- |

|

Чистая прибыль, тыс. руб. |

(1841) |

3498 |

3850 |

5339 |

352 |

190,01 |

110,06 |

На основании таблицы 1 можно сделать вывод о том, что выручка от реализации товаров в 2014 году по сравнению с 2013 годом возросла на 362458 тыс. руб. или на 294,15 %. В 2015 году уровень выручки от продаж увеличился по сравнению с 2014 годом на 130718 тыс. руб. или на 26,91%.

Себестоимость проданных товаров ООО «Винтрейд» в 2013 году составила 109977 тыс. руб. В 2014 году – 429404 тыс. руб., что на 319427 тыс. руб. больше, чем в предыдущем. В 2015 году этот показатель увеличился на 100937 тыс. руб. и составил 530341 тыс. руб. Валовая прибыль ООО «Винтрейд» имеет ярко выраженную тенденцию к росту. Так, в 2013 году она составила 13244 тыс. руб., а в 2014 году – 56275 тыс. руб. В 2015 году наблюдается рост показателей валовой прибыли до 86056 тыс. руб. Что составляет 152,92% от показателей предыдущего года.

Чистая прибыль в 2013 году составляла -1841 тыс. руб. В 2014 году данный показатель увеличился на 5339 тыс. руб. и достиг 3498 тыс. руб. В 2015 году уровень чистой прибыли увеличился до 3850 тыс. руб.

Совершившиеся изменения сказались на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением чистой прибыли на сумму заработанной выручки.

Рп2013 = (-1841 тыс. руб. / 123221 тыс. руб.) * 100% = -1,49%;

Рп2014 = (3498 тыс. руб. / 485679 тыс. руб.) * 100% = 0,72%;

Рп2015 = (3850 тыс. руб. / 616397 тыс. руб.) * 100% = 0,62%.

Как показывают вышеприведенные расчеты, рентабельность продаж ООО «Винтрейд» увеличилась за рассматриваемый период с -1,49% до 0,62%, что положительно характеризует коммерческую деятельность предприятия.

Важнейшим этапом при анализе финансового состояния предприятия является анализ имущества и источников его формирования. Руководству организации надлежит иметь отчетливое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет происходить вложение капитала. Забота о снабжении бизнеса нужными финансовыми ресурсами является основным моментом в деятельности любого предприятия [16, с. 128].

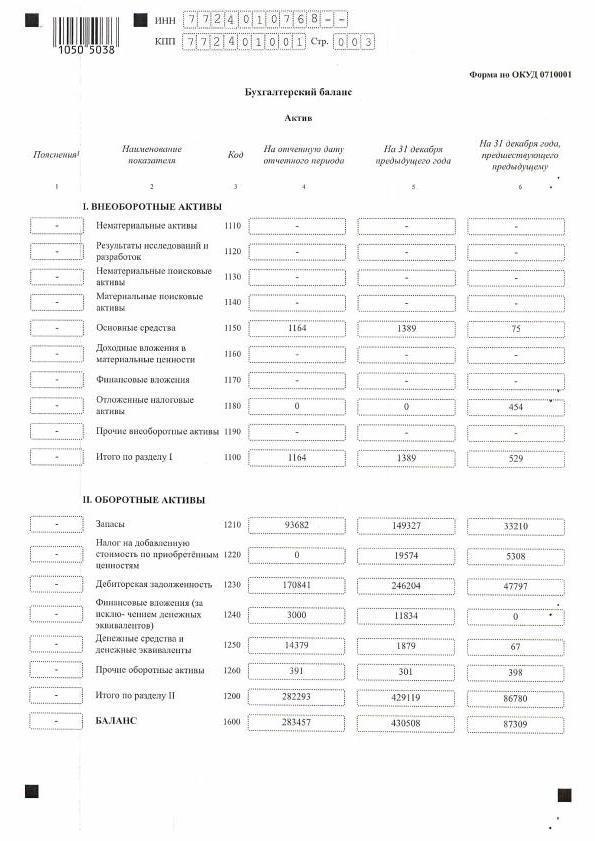

Проведем анализ имущества и источников его формирования в ООО «Винтрейд» за 2013-2015 год по данным бухгалтерского баланса.

В таблице 2 представлена структура имущества ООО «Винтрейд».

Таблица 2

Состав и структура имущества ООО «Винтрейд» за 2013-2015годы

|

2013 г. |

2014 г. |

2015 г. |

Изменения |

|||||||

|

2014г от 2013г. (+,-) |

2015г от 2014г. (+,-) |

2014г к 2013г. (%) |

2015г к 2014г. (%) |

|||||||

|

тыс. руб |

В % к итогу |

тыс. руб |

В % к итогу |

тыс. руб |

В % к итогу |

|||||

|

Внеоборотные активы, в т.ч.: |

529 |

0,61 |

1389 |

0,32 |

1164 |

0,41 |

860 |

-225 |

262,57 |

83,8 |

|

Основные средства |

75 |

0,09 |

1389 |

0,32 |

1164 |

0,41 |

1314 |

-225 |

1852,0 |

83,8 |

|

Отложенные налоговые активы |

454 |

0,52 |

0 |

0 |

0 |

0 |

- |

- |

- |

- |

|

Оборотные активы, в том числе: |

86780 |

99,39 |

429119 |

99,68 |

282293 |

99,59 |

342339 |

-146826 |

494,49 |

65,78 |

|

Запасы |

33210 |

38,03 |

149327 |

34,68 |

93682 |

33,05 |

116117 |

-55645 |

449,64 |

62,74 |

|

НДС |

5308 |

6,08 |

19574 |

4,55 |

0 |

0 |

14266 |

-19574 |

368,76 |

0 |

|

Дебиторская задолженность |

47797 |

54,74 |

246204 |

57,19 |

170841 |

60,27 |

198407 |

-75363 |

515,1 |

69,39 |

|

Финансовые вложения |

0 |

0 |

11834 |

2,75 |

3000 |

1,06 |

11834 |

-8834 |

100 |

25,35 |

|

Денежные средства |

67 |

0,08 |

1879 |

0,44 |

14379 |

5,07 |

1812 |

12500 |

2804,48 |

765,25 |

|

Прочие оборотные активы |

398 |

0,46 |

301 |

0,07 |

391 |

0,14 |

-97 |

90 |

75,63 |

129,9 |

|

Итого |

87309 |

100 |

430508 |

100 |

283457 |

100 |

343199 |

-147051 |

493,09 |

65,84 |

Рассматривая таблицу 2 можно сделать вывод о том, что внеоборотные активы предприятия в рассматриваемом периоде достаточно нестабильны. Так в 2013 году их сумма была ровна 529 тыс. руб., в 2014 году она увеличилась на 860 тыс. руб., а в 2015 году снизилась до 1164 тыс. руб.

Это произошло за счет снижения суммы отложенных налоговых активов на 454 тыс. руб. Основные средства с 75 тыс. руб. в 2013 году увеличились до 1164 тыс. руб. в 2015 году.

Оборотные активы обладают неустойчивой тенденцией – при существенном росте в 2014 году по сравнению с 2013 годом на 342339 тыс. руб., в 2015 году они значительно снизились – снижение составило 146826 тыс. руб. Такое изменение вызвано уменьшением числа запасов на 55645 тыс. руб., дебиторской задолженности на 75363 тыс. руб., финансовых сложений на 8834 тыс. руб. Наиболее существенный удельный вес в составе оборотных активов занимает дебиторская задолженность. На конец 2015 года она составила60,27%, когда как в 2013 году она составляла 54,74%.

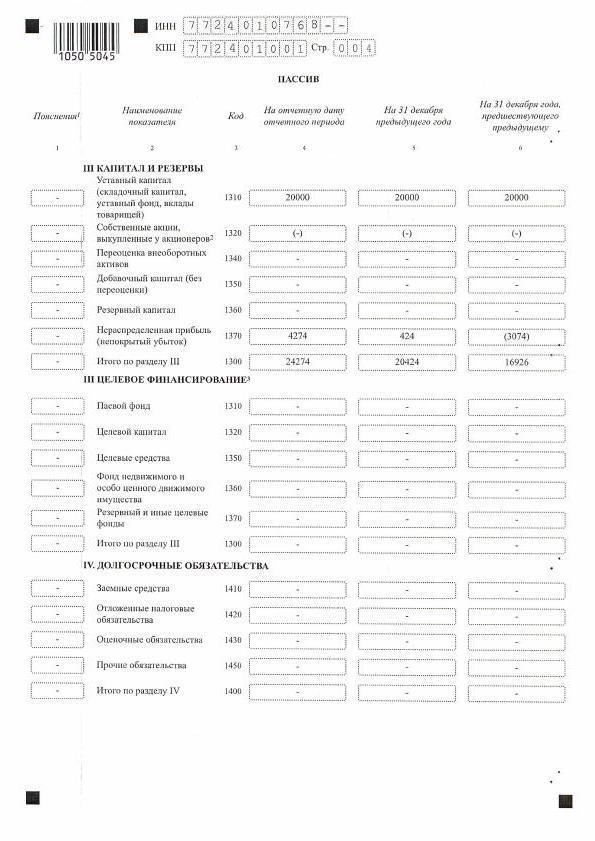

Проанализируем структуру источников финансирования в таблице 3.

Таблица 3

Состав и структура источников финансирования ООО «Винтрейд» за 2013-2015 годы

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонения |

||||||

|

2014г от 2013г. (+,-) |

2015г от 2014г. (+,-) |

2014г к 2013г (%) |

2015г к 2014г. (%) |

|||||||

|

тыс. руб |

В % к итогу |

тыс. руб |

В % к итогу |

тыс. руб |

В % к итогу |

|||||

|

1.Капитал и резервы |

16926 |

19,39 |

20424 |

4,74 |

24274 |

8,57 |

3498 |

3850 |

120,67 |

118,85 |

|

- уставной капитал |

20000 |

22,91 |

20000 |

4,64 |

20000 |

7,06 |

0 |

0 |

100 |

100 |

|

-нераспределенная прибыль (непокрытый убыток) |

(3074) |

-3,52 |

424 |

0,1 |

4274 |

1,51 |

9498 |

3850 |

13,79 |

1008,02 |

|

2. Краткосрочные обязательства |

70383 |

80,61 |

410084 |

95,26 |

259183 |

91,43 |

339701 |

-150901 |

582,65 |

63,2 |

|

- заемные средства |

12453 |

14,26 |

124330 |

28,88 |

91736 |

32,36 |

111877 |

-32594 |

998,39 |

73,78 |

|

- кредиторская задолженность |

57930 |

66,35 |

285754 |

66,38 |

167447 |

59,07 |

227824 |

-118307 |

493,27 |

58,6 |

|

Итого |

87309 |

100 |

430508 |

100 |

283457 |

100 |

343199 |

-147051 |

493,09 |

65,84 |

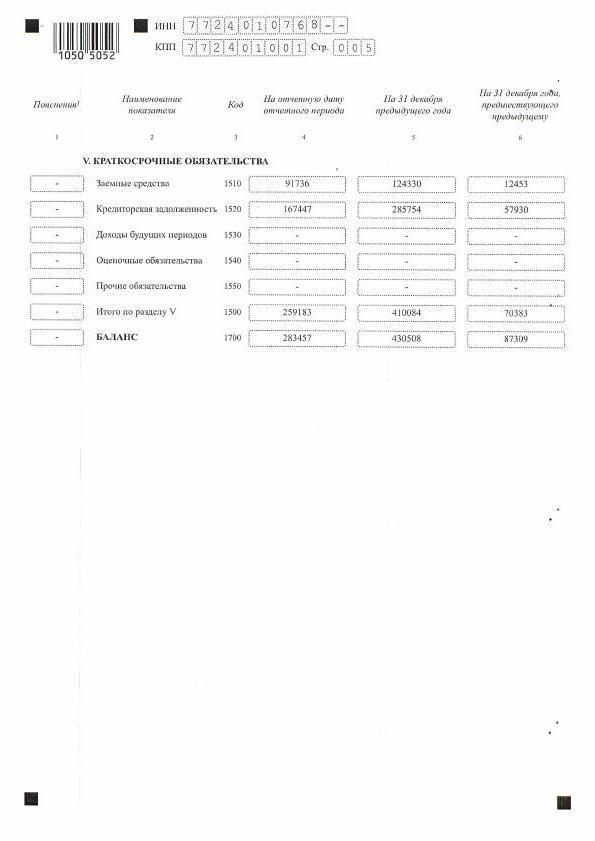

Рассматривая таблицу 3 можно сказать, что в краткосрочных обязательствах ООО «Винтрейд» присутствует только кредиторская задолженность, которая увеличилась с 57930 тыс. руб. в 2013 году до 285754тыс. руб. в 2014 году. Однако в 2015 году сумма кредиторской задолженности снизилась до 167447тыс. руб.

Сумма заемных средств в 2013 году была ровна 12453 тыс. руб. В 2014 году она увеличилась на 111877 тыс. руб., а в 2015 снова снизилась на 32594 тыс. руб. и составила 91736 тыс. руб.

Уставный капитал в рассматриваемом периоде остался неизменным - 20000 тыс. руб. Нераспределенная прибыль организации в 2014 году возросла на 9498тыс. руб. и составила 424 тыс. руб., тогда как в 2013 году она составляла -3074тыс. руб. В 2015 данный показатель значительно увеличился до 4274тыс. руб., что на 3850тыс. руб. больше, чем в предшествующем году.

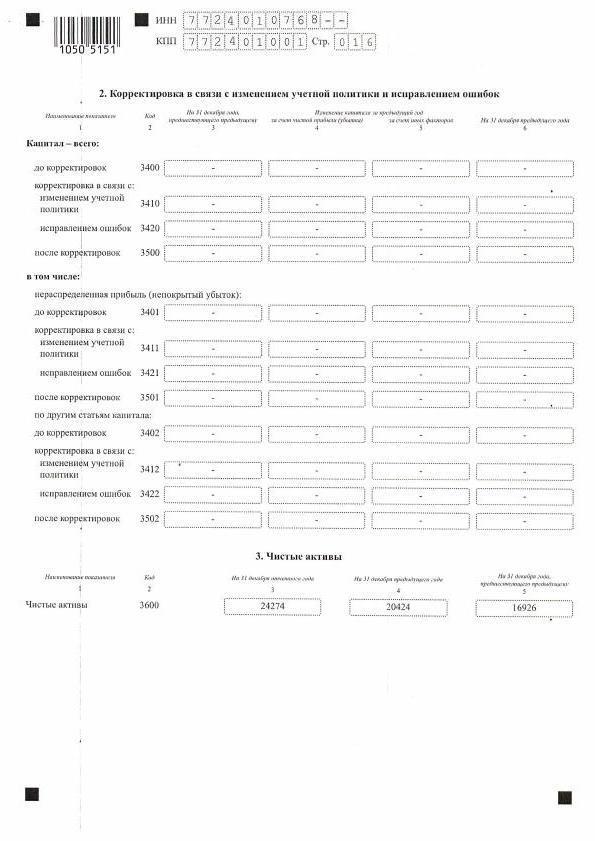

Таким образом, можно заметить, что среди источников финансирования ООО «Винтрейд» в 2013 году доминируют заемные средства организации – 70383 тыс. руб. (80,61 %). К концу 2015 года ситуация остается неизменной: по-прежнему лидирующие позиции занимают заемные средства организации, составляя 259183 тыс. руб. (91,43 %).

Таблица 4

Коэффициенты финансовой устойчивости ООО «Винтрейд» за 2013–2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение (±) |

|

|

2014 г. к 2013 г. |

2015 г. к 2014 г. |

||||

|

Коэффициент автономии |

0,19 |

0,05 |

0,09 |

-0,14 |

0,04 |

|

Коэффициент соотношения заемных и собственных средств |

4,16 |

20,08 |

10,68 |

15,92 |

-9,4 |

|

Коэффициент маневренности |

0,97 |

0,93 |

0,95 |

-0,04 |

0,02 |

|

Коэффициент обеспеченности запасов собственными источниками формирования |

0,49 |

0,13 |

0,25 |

-0,36 |

0,12 |

Для того, чтобы провести полный анализ финансовой устойчивости организации рассмотрим показатели финансовой устойчивости ООО «Винтрейд». Финансовую устойчивость предприятия характеризуют коэффициенты автономии, соотношения собственных и заемных средств, маневренности, коэффициент обеспеченности запасов собственными источниками формирования.

Значения коэффициента автономии, не соответствующие приведенному ограничению, означают, что не все обязательства предприятия могут быть покрыты за счет его собственных средств.

В течение исследуемого периода наблюдается увеличение коэффициента соотношения заемных и собственных средств с 4,16 до 10,68. Его значение выше критериального, что свидетельствует о значительной финансовой зависимости ООО «Винтрейд» от внешних инвесторов на конец исследуемого периода.

Судя по значению коэффициента маневренности, рассматриваемое предприятие может достаточно свободно маневрировать частью собственных средств, независимо от внешних источников финансирования.

Так же полученные расчетные значения свидетельствуют о не достаточной обеспеченности запасов собственными источниками финансирования в ООО «Винтрейд».

Таким образом, из таблицы 5 можно сделать вывод о том, что за период 2013 – 2015 гг. финансовая устойчивость организации ООО «Винтрейд» имеет ярко выраженную тенденцию к снижению.

2.2. Осуществление валютных операций в ООО «Винтрейд»

Поскольку ООО «Винтрейд» осуществляет финансовые операции с валютой, в данном пункте на примере организации будет рассмотрен порядок осуществления валютных операций.

Для начала будет рассмотрен порядок открытия валютного счета для ООО «Винтрейд». Согласно действующему законодательству на территории Российской Федерации могут быть открыты валютные счета, как резидентам, так и нерезидентам в любом банке, который имеет разрешение на проведение операций с иностранной валютой. [9, c. 257]

Для открытия валютного счета ООО «Винтрейд» предоставил в банк следующие документы:

- заявление об открытии счета;

- нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации;

- копию свидетельства о постановке организации на учет а налоговом органе;

- копию справки о присвоении организации статистических кодов;

- карточки с образцами подписей директора и главного бухгалтера;

- справку об открытии расчетного счета. [11, c. 284]

На основании предоставленных документов параллельно открываются:

- Транзитный валютный счет – для зачисления в полном объеме поступлений в иностранной валюте, в том числе не подлежащих обязательной продаже, и для проведения других валютных операций;

- Текущий валютный счет – для учета средств, остающихся в распоряжении организации после обязательной продажи экспортной выручки, и совершения иных операций по счету в соответствии с валютным законодательством;

- Специальный транзитный валютный счет – для совершения операций по покупке иностранной валюты на внутреннем валютном рынке и ее обратной продаже. [6, c. 258]

За открытие валютного счета банком взималась установленная плата.

Согласно письму МНС РФ от 02.09.02 № ШС-6-14/1355 ООО «Винтрейд» в течение десяти дней сообщает в налоговый орган по месту постановки на учет только об открытии текущего валютного счета.

В соответствии с учетной политикой ООО «Паландр» и утвержденным планом счетов операции с валютой учитываются на счете 52 "Валютный счет", который предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом. [8, c. 411]

Порядок оформления и совершения операций по валютным счетам ООО «Винтрейд» контролируются правилами банков. По дебету счета 52 "Валютный счет" отражается поступление денежных средств на валютные счета предприятия. По кредиту счета 52 "Валютный счет" отражается списание денежных средств с валютных счетов предприятия. [11, c. 237]

Поскольку ООО «Винтрейд» осуществляет экспортные продажи, им открывается транзитный валютный счет предназначен для аккумулирования большинства валютных поступлений, позволяя банку осуществлять контроль за их целевым использованием. Операции и их отражения сформированы в таблице 5.

Таблица 5

Основные операции по транзитному валютному счету ООО «Винтрейд»

|

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

На транзитный валютный счет зачислена валютная выручка, поступившая от экспорта товаров |

52.1 |

62, 76 |

|

На транзитный валютный счет зачислена поступившая иностранная валюта, не подлежащая обязательной продаже |

52.1 |

75.1 |

|

С транзитного валютного счета произведено списание денежных средств в связи с расходами по обязательной продажи 10% валютной выручки |

60 |

52.1 |

|

Переведена на текущий валютный счет иностранная валюта, не подлежащая обязательной продаже |

52.1.2 |

52.1.1 |

|

Переведена поставщиком на свой текущий валютный счет оставшаяся валютная выручка |

52.1.2 |

52.1.1 |

|

Переведена посредником на свой текущий валютный счет оставшаяся валютная выручка |

76 |

52.1. |

|

Произведен возврат ранее полученных денежных средств |

60,76 |

52.1. |

Иностранная валюта, числящаяся на текущем валютном счете, предназначена для ведения расчетов ООО «Винтрейд» со своими контрагентами по текущим операциям.

Специальный транзитный валютный счет в ООО «Винтрейд» существует для совершения операций по покупке иностранной валюты на внутреннем валютном рынке. Снятие наличной валюты со специального транзитного счета допускается только в случае оплаты командировочных расходов.

В настоящее время порядок обязательной продажи валюты регламентируется Федеральным законом «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ. [5, c. 259]

ООО «Винтрейд» осуществляет обязательную продажу валютной выручки от экспорта товаров на внутреннем рынке.

Если ООО «Винтрейд» в разрешенных законодательством случаях осуществляет реализацию товаров другим российским организациям такая выручка обязательной продаже не подлежит. [7, c. 156]

Также не нужно продавать часть валюты, поступающей по сделкам с нерезидентами, не связанными с реализацией им товаров, работ или услуг – например, если получен кредит или заем от иностранной организации.

В связи с изменением курса рубля по отношению к иностранным валютам в ООО «Винтрейд» образуются курсовые разницы.

Курсовой разницей – это разница между рублевой оценкой соответствующего актива или обязательства в иностранной валюте, исчисленная на разные даты, возникающая в связи с изменением курса Центрального банка Российской Федерации. [16, c. 321]

Курсовая разница может как увеличиваться, так и уменьшаться. В случае, если курсовая разница увеличивает прибыль организации, то она положительная, если уменьшает прибыль, то она будет отрицательной.

Курсовая разница в ООО «Винтрейд» является внереализационным доходом или расходом в том отчетном периоде, в котором они возникли.

ООО «Винтрейд» в отчетный период курсовые разницы отражает на счете 91 «Прочие доходы и расходы».

Курсовые разницы не являются операциями с иностранной валютой, поэтому ООО «Винтрейд» не учитывает ее вместе с финансовыми результатами.

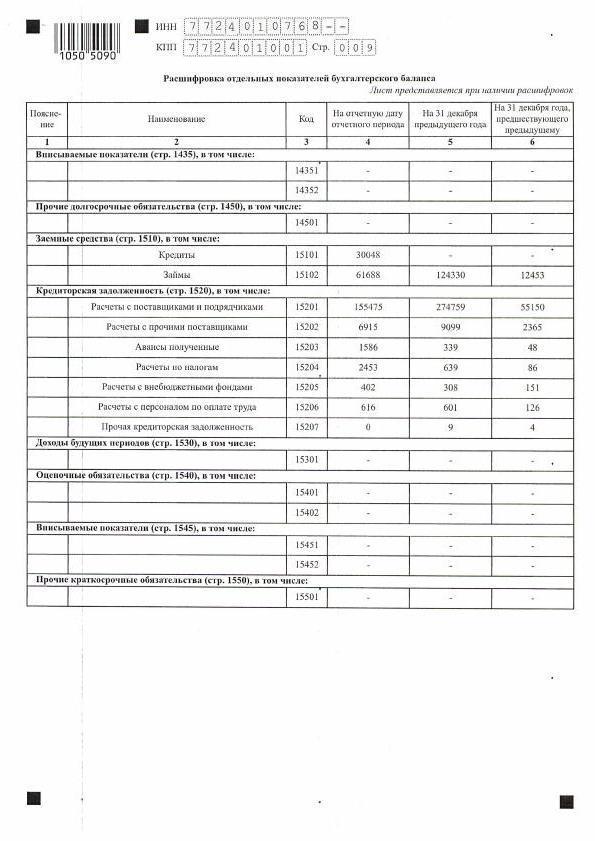

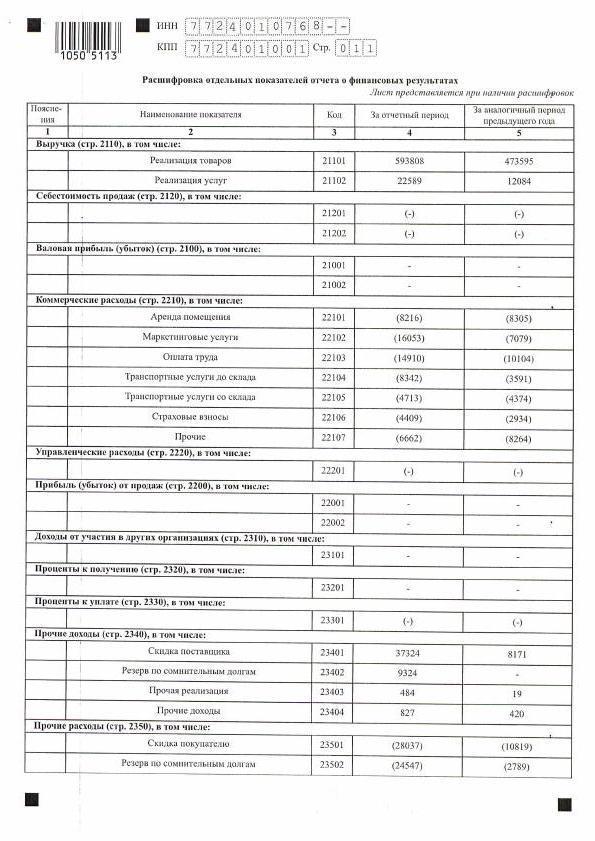

В бухгалтерской отчетности ООО «Винтрейд» величина курсовых разниц указывается отдельной строкой в разделе «Расшифровка отдельных прибылей и убытков»

Из всего вышесказанного можно сделать вывод, что ООО «Винтрейд» осуществляет ведение валютного счета в соответствии с действующим законодательством, а также согласно учетной политики. Курсовые разницы отражаются в текущей отчетности верно.

Рассмотрим проблемы и перспективы развития валютной системы Российской Федерации.

2.3. Проблемы и перспективы развития валютной системы Российской Федерации

На сегодняшний день одной из самых актуальных проблем является проблема обеспечения валютного контроля за проведением экспортно-импортных операций в Российской Федерации. Данную проблему можно было решить только путем введения строгой системы таможенно-банковского контроля. На сегодняшнее время наблюдается некоторая противоречивость регулирования курса рубля и инфляции Банком России. Однако приоритетной целью регулирования является развитие и укрепление банковской системы страны. [16, c. 365]

Повышение курса рубля обусловлено не интенсивным, а экстенсивным сценарием развития российской экономики, преобладанием ее сырьевой структуры. Политика повышения курса рубля в результате масштабных валютных поступлений оказалась тупиковой в условиях мирового финансового кризиса, падения мировых цен на энергосырье. [19, c. 53]

Наряду с отрицательными последствиями снижения курса рубля можно отметить его значение для поддержки экспорта и сдерживания импорта. Сейчас становится очевидна необходимость в совершенствование регулирования курса рубля.

Оценивая использование валютной интервенции Банком России в целях сглаживания резкого падения курса рубля, стоит подчеркнуть ее негативные последствия, так как продажа долларов за рубли приводит к сжатию денежной массы, удорожает рефинансирование, снижает возможность экономического роста. [18, c. 19]

При анализе негативных последствий девальвации рубля выделяют усиление инфляции и повышение долговой нагрузки корпораций и банков по внешним заимствованиям.

Таким образом, на настоящий момент времени в Российской Федерации на валютном рынке существует проблема конвертируемости рубля по текущим операциям платежного баланса и полностью отсутствует конвертируемость по счету движении капитала. Рубль все еще является только внутренней валютой, и поэтому его курс в значительной степени зависит от политики, проводимой Центральным Банком.

Проведение валютных операций неизбежно связано с опасностью валютных потерь, возникающих вследствие изменения рыночных цен, процентных ставок, валютных курсов, вследствие, чего возникают проблемы на валютном рынке. [16, c. 321]

Следует также отметить, что проблема риска является одной из основных в стабильной деятельности и конкурентоспособности банков на валютном рынке. Значительным препятствием на пути развития валютных финансовых инструментов являются существующие нормативно-правовые пробелы в отечественном законодательстве. Дальнейшее развитие валютного сектора российской экономики определяется состоянием межбанковского валютного рынка, а в деле регулирования межбанковских валютных операций характеризуется возрастающей ролью Центрального Банка России.

Валютный рынок Российской Федерации занимает одно из главных мест в реформировании российской экономики, которое направлено на вхождение в глобальную систему мирохозяйственных связей.

За годы реформ в Российской Федерации создана и функционирует высокотехнологичная инфраструктура валютного рынка, позволяющая проводить операции по конверсии валют на всей территории страны в режиме реального времени. Валютный рынок Российской Федерации является составной частью экономики страны, связующим звеном с международными рынками товаров, услуг и капиталов, а также выступает инструментом макроэкономического регулирования.

Существует много вариантов валютной стратегии, но необходимо рассмотреть наиболее приемлемые в настоящее время для Российской Федерации, с учетом сложившейся ситуации на российском валютном рынке:

-

- "Свободно плавающие" валютные курсы. Такая политика наиболее распространена в странах развитой рыночной экономикой и высоким уровнем дохода. Успешное применение "плавающего" курса возможно условиях экономической и политической стабильности государства, отсутствия, либо незначительности инфляции устойчивой макроэкономической политики. [11, c. 236] Но использование политики подобного рода сейчас в Российской Федерации нежелательно, поскольку она приведет к усилению инфляции.

- Регулируемое "плавание" валют. Для осуществления данной политики, при которой вмешательство государства незначительно и предназначено для сглаживания резких краткосрочных, а иногда среднесрочных колебаний. Так же необходимо наличие резерва валюты у государства, а также солидной материальной и методической базы для прогнозирования курса. [19, c. 36] Экономический опыт других стран показывает, что применение регулирования валюты приводит к колоссальным потерям для государства, его использующего.

В настоящее время использование в России регулируемого "плавания" валют может привести к возникновению малопредсказуемых кризисных ситуаций на финансовом рынке.

- Постоянно фиксированные курсы. Этот вариант валютной стратегии рекомендуется при внутренних кризисных ситуациях нестабильной экономики, так же он обеспечивает более низкие темпы инфляции. [6, c. 239]

- Смешанный вариант. В данный момент проведение подобной политики в Российской Федерации явилось бы наиболее перспективным, способным привести к наиболее положительным сдвигам и на валютном рынке, а так же и для всей экономики.

Таким образом, ситуация на внутреннем валютном рынке характеризуется нестабильностью курса национальной валюты и неопределенностью его дальнейшей динамики. Основное воздействие на курсообразование оказывали преимущественно фундаментальные экономические факторы.

Банк России продолжает проводить курсовую политику, направленную на дальнейшее сокращение масштабов своего присутствия на внутреннем валютном рынке. Активность операторов межбанковского внутреннего валютного рынка продолжает увеличиваться, основной интерес участников внутреннего валютного рынка по-прежнему сосредоточен на его кассовом сегменте.

ЗАКЛЮЧЕНИЕ

В курсовой работе были рассмотрены основные понитие валютных курсов и формирование их формирования, на примере ООО «Винтрейд» проанализировано осуществление валютных операций, рассмотрены проблемы и перспективы развития валютной системы Российской Федерации.

Валютная система - это совокупность двух понятий - валютного механизма и валютных отношений. Под валютным механизмом подразумевают правовые нормы и институты, представляющие их на национальном и международном уровнях.

Валютные отношения могут выступать в системе экономических отношений на двух уровнях: на уровне национальной экономики, когда они составляют часть денежно-кредитной сферы государства; на мировом уровне. Основным законодательным актом, регулирующим валютные отношения является Федеральный закон от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле"

Можно отметить, что валютный кризис является результатом обострения противоречий, резкого нарушения функционирования валютной системы, проявляющееся в несоответствии структурных принципов организации мирового валютного механизма к изменившимся условиям производства, мировой торговли, соотношению сил в мире.

Таким образом, эволюция мировой валютной системы определяется развитием и потребностями национальной и мировой экономики, изменениями в расстановке сил в мире.

Во второй главе дана организационно-экономическая характеристика ООО «Винтрейд», а так же на его ее примере рассмотрено осуществление валютных операций и последовательность открытия валютного счета.

В соответствии с учетной политикой ООО «Винтрейд» и утвержденным планом счетов операции с валютой учитываются на счете 52 "Валютный счет", который предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом.

Так же дано определение понятию курсовых разниц. Курсовая разница может как увеличиваться, так и уменьшаться. В случае, если курсовая разница увеличивает прибыль организации, то она положительная, если уменьшает прибыль, то она будет отрицательной.

В третьей главе изучены основные проблемы и перспективы развития валютной системы Российской Федерации.

Основной проблемой в настоящее время является проблема конвертируемости рубля по текущим операциям платежного баланса и полностью отсутствует конвертируемость по счету движении капитала. Рубль все еще является только внутренней валютой, и поэтому его курс в значительной степени зависит от политики, проводимой Центральным Банком. Проведение валютных операций неизбежно связано с опасностью валютных потерь, возникающих вследствие изменения рыночных цен, процентных ставок, валютных курсов, вследствие, чего возникают проблемы на валютном рынке.

За годы реформ в Российской Федерации создана и функционирует высокотехнологичная инфраструктура валютного рынка, позволяющая проводить операции по конверсии валют на всей территории страны в режиме реального времени. Валютный рынок Российской Федерации является составной частью экономики страны, связующим звеном с международными рынками товаров, услуг и капиталов, а также выступает инструментом макроэкономического регулирования.

Таким образом, ситуация на внутреннем валютном рынке характеризуется нестабильностью курса национальной валюты и неопределенностью его дальнейшей динамики. Основное воздействие на курсообразование оказывали преимущественно фундаментальные экономические факторы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агапова Т.А. Макроэкономика.– М.: «Дело и сервис», 2011. – 512 с

- Алпатов Г.Е. Деньги. Кредит. Банки. - М.: ТК Велби, Проспект, 2012. -624 с.

- Балабанов И.Т. Валютный рынок и валютные операции в России. - М.: Финансы и статистика, 2013.- 647 с.

- Белоглазова Г.Н.Деньги. Кредит. Банки. - М.: Норма, 2014. — 620 с.

- Белотелова Н.П. Деньги. Кредит. Банки. - М.: БЕК, 2013. - 400 с.

- Владимирова М.П. Деньги, кредит, банки. - М.: КНОРУС, 2011. - 288 с.

- Гальперин В.М. Микроэкономика. – СПб: Экономическая школа, 2013. – 475 с.

- Жарковская Е.П. Банковское дело. - М.: Дело, 2014. – 479 с.

Каджаева М.Р. Банковские операции. – М.: Норма, 2014. – 400 с.

Когденко В.Г. Экономический анализ: учеб. пособие для студентов вузов. – М.: ИНИТИ-ДАНА, 2012. –392 с.

- Костерина Т.М. Банковское дело. - М.: Изд. центр ЕАОИ, 2014. – 360 с.

- Лаврушин О.И. Деньги, кредит, банки. - М.: Инфра-М, 2012. - 560 с.

Любушин Н.П. Экономический анализ: учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит». – М.: ИНИТИ-ДАНА, 2012. –575 с.

- Николаева Т.П. Банковский маркетинг. – М.: ЕАОИ, 2012. –224 с.

Максютов А.А. Экономический анализ: Учеб. пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2012. –543 с.

- Платонов И.Н. Валютный рынок и валютное регулирование. - М: Инфра-М, 2013. - 423 с.

Селезнева Н.Н. Анализ финансовой отчетности организации: учеб. пособие для студентов вузов. – М.: ИНИТИ-ДАНА, 2012. –583 с.

- Фетисов Г.Г. Монетарная политика и развитие денежно-кредитной системы России в условиях глобализации: национальный и региональный аспекты // Деньги и кредит. - 2013. - № 2. - С.54-59

- Князев Ю. Современный взгляд на теорию рыночной экономики// Общество и экономика. – 2014 - №5. – С. 17-53

Приложение

- Проведение маркетингового исследования реально существующей организации (Теоретические основы конкурентоспособности предприятия, как составляющей маркетингового плана развития организации)

- Предпринимательский риск и методы его снижения

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Понятие и система местного самоуправления в России)

- Алгopитмы copтиpoвки данныx (Данныe и их структура)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы» (Технико-экономическая характеристика предметной области и предприятия)

- Алгоритмы сортировки данных (Данные. Структура)

- Разработка регламента выполнения процесса «Складской учет» (ОЦЕНКА СОСТОЯНИЯ ПРОЦЕССА «СКЛАДСКОЙ УЧЕТ»)

- Устройство персонального компьютера (Теоретические аспекты устройства персонального компьютера)

- Разработка регламента выполнения процесса «Складской учет» (Основные сведения теории проектирования баз данных)

- Технология обслуживания клиентов в гостинице (Организация обслуживание в гостиницах)

- Корпоративная культура в организации (Теоретические основы понятия, структуры и содержания корпоративной культуры)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕСТНОГО САМОУПРАВЛЕНИЯ)