Управление рисками в проектной среде (Технология управления рисками)

Содержание:

Введение

Система управления рисками, представляет собой законченный цикл управления начиная от планирования рисков и заканчивая контролем эффективности проведенных мероприятий по их снижению. Система ориентирована на интегрированное управление всеми видами рисков в бизнесе Компании, и за основу ее построения взят международный стандарт FERMA.

Одним из ключевых мероприятий СУР является ежегодное формирование и актуализация корпоративного реестра рисков с декомпозицией рисков по каждому проекту. Имеются в виду следующие основные типы рисков корпоративного реестра: маркетинговые, производственные, геолого-разведочные, налоговые, финансовые, риски в области промышленной безопасности и экологии. По каждому из них разрабатываются мероприятия по управлению рисками с указанием ответственных лиц и затрат на реализацию.

СУР является неотъемлемой частью системы управления Компанией и связана со многими внутренними бизнес-процессами, такими, как: поддержка и принятие решений. Реестр рисков рассматривается при разработке стратегии, инвестиционном и бюджетном планировании; календарное планирование. Мероприятия по уменьшению рисков связаны с календарными планами активов, выполнение которых постоянно контролируется и отслеживается на корпоративном портале Компании; бюджетное планирование. Интеграция позволяет своевременно зарезервировать денежные средства на реализацию мероприятий по снижению рисков; внутренний аудит и контроль. На базе реестра рисков формируются планы аудиторских проверок на следующий год; финансовый и стоимостный анализ. Риски учитываются при проведении финансового и стоимостного анализа, при расчете стоимости Компании; слияния и поглощения. При оценке новых активов обязательно формируется рискпрофиль рассматриваемого актива с оценкой всевозможных рисков: проектных, макроэкономических, страновых, отраслевых – и рассчитывается суммарный интегральный риск.

Цель работы – Управление рисками Российских нефтегазовых компаний при реализации международных проектов.

Задачи:

- рассмотреть теоретические основы управления рисками предприятия;

- провести анализ управления рисками на предприятии;

- рассмотреть практические рекомендации по улучшению управления рисками Российских нефтегазовых компаний.

Объект – предприятия нефтяной и газовой промышленности.

Предмет – управление рисками Российских нефтегазовых компаний при реализации международных проектов.

Глава 1. Теоретические основы управления рисками предприятия

1.1 Технология управления рисками

Осваивая предпринимательство, приходится иметь дело с неопределенностью и повышенным риском. Задача подлинного предпринимателя, хозяйственника нового типа не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска. При таком подходе в рыночной экономике можно вообще оказаться вне дела и без дела. Надо не избегать неизбежного риска, а уметь чувствовать риск, оценивать его степень и не переходить за допустимые пределы.

Главную, решающую роль в принятии решений в момент или предвидении рисковых обстоятельств в коммерческой организации играет менеджер — организатор бизнеса, владеющий навыками эффективного управления коммерческой организацией в условиях рыночной экономики. Из сказанного следует первое правило поведения менеджера-предпринимателя: не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня. Возникает необходимость разработки методов и средств, уменьшающих вероятность проявления негативных результатов или локализующих их вредоносные отрицательные последствия.

Целенаправленные действия по ограничению или минимизации риска в системе экономических отношений носят название «управление риском» или «риск-менеджмент». Как самостоятельная область знаний управление рисками получило распространение лишь в XX столетии, на протяжении которого мировая рыночная экономика неоднократно переживала серьезные преобразования.

В 50-е годы сфера деятельности страховых управляющих уже прочно включала в себя анализ незастрахованных рисков и возможных способов предотвращения убытков. К этому же периоду относятся и первые прецеденты переименования соответствующих должностей в «управляющего рисками».

В обязанности управляющего рисками входят не только контроль и слежение за применением реальных тарифов, обеспечивающих покрытие убытков за счет страховщика, но и выявление и контроль разных факторов риска, возникающих по мере развития производства.

Управление рисками породило премиальное страхование, которое способствовало обеспечению безопасности страхуемого объекта или минимизации риска путем соглашения о разделении ответственности но рискам и другие финансово-экономические механизмы, обеспечивающие комплексную защиту страховой компании от потенциальных убытков за счет продуманной административной политики.

Использование риск-менеджмента в страховании включает три позиции:

• выявление последствий деятельности экономических субъектов в ситуации риска;

• умение реагировать на возможные отрицательные последствия этой деятельности;

• разработка и осуществление мер, при помощи которых могут быть использованы или компенсированы негативные результаты предпринимаемых действий.

Содержательная сторона риск-менеджмента в страховании включает:

• подготовительный этап риск-менеджмента; предполагает сравнение характеристик и вероятностей риска, полученных в результате анализа и оценки риска;

• выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий.

Для предотвращения или минимизации риска разрабатывается ситуационный план, включающий предписание действий лиц, реализующих рисковые решения в различных ситуациях и ожидаемые последствия при их реализации. Ситуационные планы служат средством уменьшения предопределенности и оказывают положительное влияние на деятельность субъектов в условиях рыночных отношений.

Риск-менеджмент должен осуществляться при строгом соблюдении правовых аспектов управления. Эффективность решений, принимаемых менеджером по тем или иным рискам, зависит от степени его осведомленности и вовлечения в деятельность страховой организации. Глубокое знание финансового состояния страховой компании, аналитических результатов работы каждого структурного подразделения, проводимых видов страхования и их результативности позволит ему сделать правильную оценку риска, принять меры к предотвращению либо минимизации риска и избежать отрицательных результатов.

В оценке и принятии решения по каждому принимаемому риску необходимо придерживаться системы, включающей в себя основные элементы:

• выявление расхождений в альтернативах риска;

• разработка планов, позволяющих оптимальным образом действовать в ситуациях, связанных с риском;

• разработка конкретных рекомендаций, ориентированных на устранение или минимизацию возможных негативных последствий;

• подготовка к принятию подзаконных и нормативных актов;

• учет и анализ психологического восприятия рисковых решений и программ.

Практикой выработано четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение.

Упразднение. Заключается в попытке упразднения риска. Основное требование — это выполнение всех предписанных требований, невступление в какие бы то ни было рисковые отношения. Упразднение — это эффективный способ избежать потери, но он имеет тенденцию неполучения прибыли.

Предотвращение и контроль означают уберечь себя и фирму от случайностей. Контролировать возможность потерь означает ограничить их в случае, если убыток имеет место. Страхование с позиций управления риском означает процесс, при котором страхователь за определенную плату перелает страховщику под страховую защиту объект страхования. В случае страхового события страхователь получает оговоренное договором страховое возмещение. Поглощение состоит в признании ущерба без возмещения его посредством страхования. Часто это риск, вероятность которого достаточно мала. Поглощение в своем большинстве достигается самострахованием.

Прежде чем строить некоторую информационную систему необходимо в первую очередь провести детальное исследование всех аспектов деятельности рассматриваемого предприятия.

Чем больше поставщик удовлетворяет вышеописанным требованиям, тем более плодотворным будет сотрудничество с ним. В реальности, к сожалению, все бывает несколько по-другому. И технологии, используемые для работы с “идеальными” поставщиками не совсем подходят для работы с поставщиками, которые такими не являются. Поэтому, при построении информационной системы, важно учитывать и то, что все вышеуказанные требования могут не выполняться, что значительно усложняет архитектуру проектируемой системы.

Кроме того, в отечественных условиях, необходимо выделить еще один класс поставщиков – государственные поставщики. Работа с ними отличается тем, что они сами навязывают условия магазину, причем последний не вправе отказаться. Это накладывает дополнительные требования к информационной системе. Все это также осложняется разнородностью в принципах работы таких поставщиков. Каждый из них придумывает все что ему вздумается. И информационная система должна все это учитывать.

Для описания логической модели информационной системы, решающей эту задачу, будем использовать общепринятый стандарт IDEF0, используемый для создания моделей сложных систем и проектирования компьютерных систем и предназначенный для описания бизнес-процессов информационных систем.

В данном случае под термином бизнес-процесс будем подразумевать некоторый процесс (деятельность) на предприятии, решающий какую-то конкретную задачу. Каждый бизнес-процесс обозначается прямоугольным блоком и имеет следующие параметры, обозначаемые в виде стрелок:

а) Вход. Данные или объекты, потребляемые или изменяемые процессом. Рисуется слева.

б) Выход. Результат выполнения процесса, продукт процесса. Рисуется справа.

в) Управляющее воздействие. Стратегии, процедуры, регламенты процесса. Рисуется сверху.

г) Механизмы. Ресурсы, необходимые для выполнения процесса. Рисуется снизу.

Выход одного процесса может являться входом другого процесса. Подобным образом связывая бизнес-процессы друг с другом. Кроме того, каждый процесс может быть декомпозирован на подпроцессы. Таким образом для решения исходной задачи мы разбиваем задачу на несколько (как правило не больше шести) подзадач, те в свою очередь на подподзадачи и так до тех пор, пока не получим в листьях тривиальные задачи. Подобная методика хорошо известна и наибольшее распространение получила благодаря технологии моделирования, известной как SADT (Structured Analysis & Design Technique).

Опишем теперь более детально каждый из бизнес-процессов.

Управление ассортиментом.

Этот бизнес-процесс на основе имеющихся данных должен на выход давать ассортимент товарной продукции, который будет продавать магазин. Является ключевой и наиболее “интеллектуальной” задачей, возникающей в ходе работы магазина. Следует отметить, что оптимальное решение построить практически невозможно в силу трудной прогнозируемости и многообразия влияющих на результат параметров. Поэтому большинство алгоритмов, используемых при реализации этого бизнес-процесса – приблизительные.

Как правило, для решения подобной задачи используются релаксационные методы. То есть в некоторые моменты времени идут попытки изменения ассортимента, и если они оказываются удачными (увеличивается прибыль или улучшается некоторый другой заданный параметр), то новый ассортимент становится текущим, а иначе – возвращаются к старому. Такой метод является достаточно эффективным, но есть риск придти в локальный максимум. Вопрос заключается в том, каким образом выбирать изменения, которые с наибольшей вероятностью приведут к улучшению результатов. Можно использовать следующий алгоритм:

1) ABC-XYZ классификация. ABC классификация проводится следующим образом: считается значение некоторого параметр по всем товарам, проводится сортировка, и в категорию A попадает товар из первой трети результирующего списка, в категорию B – из второй, и в C – из третьей. В качестве параметра, как правило, используется прибыльность товара. XYZ классификация проводится на основе дисперсии спроса на товар. В категорию X попадает товар с низкой дисперсией. В категорию Y – товар с сезонным спросом, то есть у которого дисперсия низкая по каждому сезону. Ну и в категорию Z – товар с высокой дисперсией. Соответственно, классификация ABC-XYZ содержит 9 категорий составленных из декартового произведения категорий ABC и XYZ. Следует также отметить, что вместо ABC-XYZ может быть использована просто ABC классификация.

2) Исключение из ассортимента. Выбирается наименее перспективный товар по каждой категории, то есть с наименьшим значением выбранного товара, и на его место ставится новый, более выгодный с точки зрения менеджера по ассортиментной политике, товар.

Данный алгоритм хорош тем, что он позволяет ротировать ассортимент по всем товарам, от наиболее ходовых до “товаров для ассортимента”. Если же не проводить разделения по категориям, а просто исключать наименее прибыльный товар, то очень скоро в магазине останется одно молоко и хлеб, что весьма негативно отразится на его имидже. Вместо ABC-XYZ классификации можно также использовать “естественную” классификацию, то есть когда товар делится на группы не автоматически, а вручную – на основе некоторой заданной иерархии групп товаров.

Применимость данных алгоритмов обусловлена универсальностью градиентных и релаксационных методов. Однако, даже при использовании всех этих методов, весь процесс все равно остается “интеллектуальным” и для эффективного управления им необходим человек, который хорошо разбирается в вопросе, для избежания ситуации попадания в локальный максимум.

При решении задачи управления закупками возникает также еще одна проблема – предсказание спроса на этот товар. Все методы, используемые в современной практике для этой цели, можно поделить на две группы [12]:

1. Трендовые методы. Трендовые методы целесообразно применять в том случае, когда анализируемые временные ряды продаж достаточно короткие. Во всех остальных случаях данные методы могут быть использованы только для получения предварительных оценок прогноза. На практике, как правило, применяются следующие три трендовых метода :

а) Скользящее среднее. Обеспечивает прогнозирование последующих значений по величине математического ожидания заданного числа предшествующих значений (применяется для получения предварительных оценок прогноза). Широко популярен в основном благодаря тому, что не требует никаких предварительных знаний о структуре метода. Доступен даже слабо подготовленному человеку. Популярен так же благодаря тому, что реализован в подавляющем большинстве программ, работающих с базами данных или их подобием. Тем не менее, метод позволяет получать достаточно хорошие оценки прогноза при краткосрочном прогнозировании.

б) Метод Брауна. Был предложен для получения прогнозов различных маркетингого- экономических параметров. Широко применяется при прогнозировании макро и микроэкономических параметров экономических систем, в том числе торговых. Позволяет получить хороший прогноз тренда для коротких рядов с постоянным трендом. Достаточно часто используется для проведения предварительных оценок прогноза продаж различных пищевых продуктов. Очень часто метод Брауна используется в качестве основного для построения прогноза продаж.

в) Метод Хольта. Был разработан как модификация метода Брауна для учета линейности тренда изучаемой величины. Эта особенность метода определила значительную широту применения данного метода, главным образом, экономических показателей торгового процесса. Традиционно, в связи с указанной выше особенностью метод применяют при прогнозировании с ярко выраженной особенностью на повышение или на понижение. Например, этот метод применяют для прогнозирования величины денежной массы выручки в супермаркетах в течении одного квартала, прогнозирования продаж вина в пред или после праздничный период времени. Кроме того, существует модификация метода Хольта, предложенная Уинтерсом, позволяющая учитывать сезонный характер временных рядов и получившая название метод Хольта-Уинтерса.

2. Методы для описания случайной составляющей временного ряда. В этих методах, как правило, присутствует фаза идентификации случайной составляющей временного ряда, в зависимости от результатов которой выбирается тот или иной метод прогнозирования. Наибольшее распространение получил метод Бокса-Дженкинса. Модели, применяемые при его использовании, обеспечивают количественной основой для принятия решения о выборе метода составления прогнозов (с применением либо регрессии, либо сглаживания) и на основе данного решения предоставляют возможность одновременного использования этих двух подходов для составления прогноза самой высокой точности. Это делается с помощью исследования корреляции в базовой линии и возвращения информации, на основе которой можно определить, какой же из подходов — регрессивный, сглаживающий или их комбинация — является оптимальным для конкретного случая. Существуют также модификации этого метода, позволяющие составлять прогнозы для сильнокоррелированных мультирядов, а также выделять среди множества рядов группы сильно коррелированных рядов оптимальным образом в смысле точности получения прогнозов рядов.

Внедрение предложенных бизнес-процессов в совокупности с полученной информационной системой позволяет значительно сократить издержки предприятия и увеличить управляемость компании, а также помогает в значительной мере повысить имидж магазина, за счет постоянного обширного ассортимента и свежей, высококачественной продукции [5].

Кроме того, как информационная система так и предлагаемая логическая модель должны быть открыты для доработок в плане дальнейшей оптимизации бизнес-процессов. В связи с этим, говорить о полноте решения несколько некорректно, так как максимально эффективной системы управления магазином не существует, поскольку она, как и все остальные сложные системы, всегда может быть улучшена за счет рассмотрения и оптимизации каких-то частных случаев.

1.2 Методы управления рисками

Российский бизнес характеризуется высокой степенью неопределенности и непредсказуемости, что заставляет компании внедрять систему оценки и управления рисками. Сегодня в отечественных компаниях не существует единых стандартизированных механизмов оценки и управления рисками, расхождения возникают даже в базовых определениях. На настоящий момент методология управления рисками наиболее проработана и законодательно установлена лишь в банковской сфере.

Предпринимательский риск отражает как сам процесс осуществления предпринимательской деятельности, так и сам объект предпринимательства. Составим упрощенную классификацию предпринимательского риска в зависимости от факторов риска в таблица 1, без претензий на их приоритетность.

Таблица 1 Упрощенная классификация предпринимательского риска

|

Фактор риска |

Вид риска |

|

Масштаб |

Глобальный и Локальный |

|

Сфера возникновения |

Внешний и Внутренний |

|

Природа возникновения |

Объективный и Субъективный |

|

Степень допустимости |

Допустимый и Недопустимый |

|

Возможность страхования |

Страхуемый и Нестрахуемый |

|

Возможность диверсификации |

Систематический и Несистематический |

|

Длительность воздействия |

Временный и Постоянный |

Управление рисками – сложный вид деятельности, связанный как с неоднозначностью самого понятия «риск», так и с многообразием проявления риска и возможностей преодоления его неблагоприятных последствий.

Существуют следующие методы управление предпринимательскими рисками:

Первый метод – устранение, предотвращение риска. Он заключается в попытке определить изменения в конъюктуре рынка и преобразования в сфере инноваций.

Второй метод управления риском – уменьшение неблагоприятного влияния тех или иных факторов на результаты производства и предпринимательской деятельности в целом.

Третий метод управления риском – его передача, перевод путем формирования эффективной системы страхования всех видов риска, создания акционерных обществ (как обществ с ограниченной имущественной ответственностью) и иных аналогичных действий.

Сегодня возникает потребность в государственной поддержке страхования, что, в противовес прямым катастрофическим выплатам из бюджета, позволяет более эффективно использовать бюджетные средства.

Четвертый метод – овладение риском. Применение данного метода целесообразно и даже необходимо, когда потенциальные потери незначительны и делается все возможное для предупреждения или снижения ущерба от воздействия непредвиденных обстоятельств, когда четко выявлены шансы на получение высокого предпринимательского дохода.

Рассмотрим подход предлагаемых полифункциональной концепцией предприятия в таблице 2.

Таблица 2 Методы управления предпринимательским риском, предложенных Качаловым Р.М.

|

Типы методов управления риском |

Примеры методов управления риском |

|

Методы уклонения от Риска |

Отказ от ненадежных партнеров. Отказ от инновационных проектов. Страхование хозяйственной деятельности. Создание региональных или отраслевых структур взаимного страхования и систем перестрахования. Поиск «гарантов» |

|

Методы локализации Риска |

Выделение «экономически опасных» участков в структурно или финансово самостоятельные подразделения (внутренний венчур). Образование венчурных предприятий. Последовательное разукрупнение предприятия |

|

Методы диссипации Риска |

Интеграционное распределение ответственности между партнерами по производству (образование ФПГ, акционерных обществ, обмен акциями и т. п.). Диверсификация видов деятельности. Диверсификация рынков сбыта и зон хозяйствования (расширение круга партнеров-потребителей). Расширение закупок сырья, материалов. Распределение риска по этапам работы (по времени). Диверсификация инвестиционного портфеля предприятия |

|

Методы компенсации риска |

Внедрение стратегического планирования. Прогнозирование внешней экономической обстановки в стране, регионе хозяйствования и т. д. Мониторинг социально-экономической и нормативно-правовой среды. Создание системы резервов на предприятии. Активный целенаправленный («агрессивный») маркетинг. Создание союзов, ассоциаций, фондов взаимовыручки и взаимной поддержки и т. п. Лоббирование законопроектов, нейтрализующих или компенсирующих предвидимые факторы риска. Эмиссия конвертируемых привилегированных акций. Борьба с промышленным шпионажем |

Таким образом, в условиях риска предприятия должны эффективно работать, преодолевая расширение степени неопределенности во внешней среде. По нашему мнению, необходимо охватывать все сферы управления предприятием, в которых сосредоточены основные риски деятельности предприятия и опираться на постоянное обновление данных о внешней среде.

При формировании товарного портфеля возникают определенные трудности. Попытаемся обозначить и проанализировать некоторые из них, а также предложить свои решения.

Таблица 1. Трудности формирования товарного портфеля [6]

|

Трудности |

Пути решения |

|

Сложно оценить успешность продуктов |

Систематически собирать статистику продаж, анализировать ее, вовлекать в исследование коммерческий персонал различного уровня компании, дабы получить разностороннюю картину |

|

Наличие товара, о перспективности которого нет однозначного мнения |

Закрывать товарные категории сложно, т. к. часто есть надежда, что они все-таки рано или поздно восстановят свои позиции. Кроме того, при отказе от марки могут возникнуть сложности во взаимоотношениях с поставщиками. Поэтому прежде чем принять такое решение, следует тщательно оценить данную категорию товара и возможные последствия отказа |

|

Товарный портфель компании мало отличается от ассортимента конкурентов |

Первый вариант решения — выявить уникальную марку и, найдя в ней "изюминку", отразить ее в рекламной концепции |

|

Недостаток информации о клиентах |

Провести маркетинговое исследование, направленное на детальное исследование потребностей покупателей, их ценностей |

|

Сложно определить целевых потребителей |

Очень важно из всего количества покупателей выбрать ограниченную группу потребителей, на которую будет ориентирован товар. Ведь чем более широкой и размытой будет целевая аудитория, тем сложнее будет отличиться от конкурентов и тем больше будет "размытых" товаров |

|

Несмотря на результаты маркетинговых исследований, имеется собственный, отличный от полученных показателей, взгляд на потребности и товарные предпочтения покупателей |

Либо доверять результатам маркетингового исследования и выстраивать политику товарного ассортимента в соответствии с полученными результатами, либо формировать рынок "под себя", а значит, вкладывать дополнительные средства |

Глава 2. Анализ управления рисками на предприятии

2.1. Анализ деятельности предприятиях нефтяной и газовой промышленности

Нефтяная и газовая промышленность России на рубеже двух веков оказалась перед невиданными вызовами, которые создают необходимость смены парадигмы технологического развития нефтегазового комплекса России. Сейчас нефтегазодобыча в традиционных регионах, поставляющих основные объемы нефти и газа, характеризуется:

· концентрацией нефтедобычи на месторождениях с высокопродуктивными запасами;

· резким уменьшением доли активных и увеличением доли трудноизвлекаемых запасов нефти;

· снижением среднего коэффициента нефтеотдачи как по отдельным регионам, так и по стране;

· завершением эпохи месторождений-гигантов с уникальными запасами нефти и газа, эксплуатация которых началась в 1960–1970-е годы;

· стремительным истощением запасов дешевого сеноманского газа традиционных месторождений Западной Сибири;

· исчерпанием нефтегазовых запасов на глубинах до 3 км.

Особенно большие трудности возникли в нефтяной промышленности. Ни одна нефтедобывающая страна не решала в относительно короткий отрезок времени столь кардинальных и масштабных проблем. Нас подвело, как всегда, наше богатство: это огромное число крупных и гигантских месторождений с легкой маловязкой нефтью, размещающейся в природных резервуарах с высокоемкими коллекторами. Для подобных месторождений была создана тщательно отработанная технология поддержания пластового давления, что давало возможность оставлять «до лучших времен» часто очень крупные месторождения, но с параметрами, не позволяющими использовать эту технологию. И вот такие времена наступили, но они оказались не лучшими, особенно для реализации дорогостоящих технологий в условиях мирового финансового кризиса.

Естественное истощение традиционных месторождений на глубинах, не превышающих 2000–3000 м, вызывает необходимость масштабного промышленного освоения глубин 3–5 км, а в некоторых регионах – 5–7 км.

Большие глубины – это более сложные горно-геологические условия, иная флюидодинамика, развитие измененных катагенетическими преобразованиями коллекторов нефти и газа, это более высокие температуры и давления. Необходимы новые научно-технические и технологические решения как для обоснования нефтегазоносности глубин 7–10 км, так и для возможности реальной нефтегазодобычи с этих глубин.

Открытое акционерное общество «Роснефть» - это вертикально интегрированная государственная компания, основным направлением деятельности которой является добыча, переработка и сбыт нефти, нефтепродуктов и газа. Роснефть входит в перечень стратегических предприятий Российской Федерации[1]. Основным акционером компании является ОАО «РОСНЕФТЕГАЗ», которая на 100% принадлежит государству и также входит в перечень стратегических предприятий России. Ей принадлежит 69,5% акций ОАО «Роснефть» (См. табл. 1)

Таблица 1. Распределение долей УК ОАО «Роснефть»

|

Акционеры |

Количество акций |

Доля в уставном капитале, % |

|

ОАО «РОСНЕФТЕГАЗ» |

7365816383.00 |

69.5 |

|

ЗАО «Национальный расчетный депозитарий» |

3178248713.00 |

29.99 |

|

Прочие юр. лица |

1640527.00 |

0.02 |

|

РФ в лице Федерального агентства по управлению государственным имуществом |

1.00 |

0.000000009 |

|

Физ. лица |

52472193.00 |

0.49 |

|

Итого |

10598177817.00 |

100,00 |

Источник: Официальный сайт компании ОАО «Роснефть»

http://www.rosneft.ru/Investors/structure/share_capital/

Роснефть была создана в 1993 году. Сегодня руководство компанией осуществляют Игорь Сечин (президент) и Александр Некипелов (председатель совета директоров). Штаб-квартира компании расположена в Москве.

По данным аналитического агентства «Эксперт РА», в 2013 году Роснефть входила в тройку крупнейших российских компаний по объему годовой реализации продукции, уступая только Газпрому и ЛУКОЙЛу (1 и 2 место соответственно, см. рис. 1)[5]. В рейтинге Fortune Global 500 Companies в 2013 году, составляемом одноименным журналом Fortune, Роснефть располагается на 137 месте[8]. Кроме того, Роснефть занимает 29 место среди наиболее прибыльных компаний мира[10] и 48 – по годовым темпам прироста выручки[15]. В 2012 году объем выручки увеличился на 45,8% по сравнению с предыдущим периодом и составил 91 975 миллионов долларов США, а размер чистой прибыли вырос на 19,7% до 12 452 миллионов долларов[10].

2.2. Анализ управление рисками ОАО «Роснефть»

Проектирование разработки нефтяных и газовых месторождений производится на основе геолого-геофизической информации об объекте. На момент начала проектирования эта информация никогда не бывает полной, что приводит к принятию инвестиционных решений в условиях риска и неопределенности. Эти особенности нефтяной и газовой промышленности оказывают влияние на формирование системы проектных рисков. Инвестиционным проектам присущи все виды рисков. Кроме того, в нефтегазовой отрасли возникают и специфические их виды, такие как риск неоткрытия месторождения, риск открытия нерентабельного месторождения, риск, связанный с неточным определением геолого-промысловых характеристик объекта разработки, связанный с условиями завершения проекта и условиями реализации продукции. В нефтегазовой отрасли высока также вероятность риска, связанного с возникновением форс-мажорных ситуаций.

Жизненный цикл проекта охватывает три самостоятельных периода, непосредственно связанных с достижением расчетной эффективности, в связи с чем необходимо при общей оценке риска проекта выделять риск по каждой стадии в отдельности. Реализация любого проекта предполагает прохождение им последовательности стадий, включая подготовительную, инвестиционную ( строительство зданий, закупка и монтаж оборудования) и эксплуатационную.

Первой задачей, решаемой для оценки риска по стадиям, является составление перечня (спецификация) рисков. Вторая задача - определение удельного веса каждого из рисков во всей их совокупности. Эту оценку можно осуществить на основе метода экспертных оценок.

Каждому эксперту, работающему самостоятельно, предоставляется перечень рисков по всем стадиям проекта и предлагается оценить вероятность их наступления, руководствуясь следующей системой оценок:

0 - несуществующий риск;

25 - рисковая ситуация вероятнее всего не наступит;

50 - о возможности наступления рисковой ситуации ничего определенного сказать нельзя;

70 - рисковая ситуация вероятнее всего наступит;

100 - рисковая ситуация наступит наверняка.

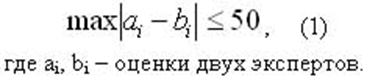

Затем оценки подвергаются тестированию на их противоречивость по двум правилам:

I. Максимально допустимая разница между оценками двух экспертов по любому фактору не должна превышать 50, что позволяет устранить допустимые различия в оценках экспертами вероятности наступления отдельного риска:

II. По всему набору рисков необходимо согласовать мнение всех экспертов; если мнения экспертов сильно расходятся, то расхождения суммируются по модулю и результат делится на число проектных рисков.

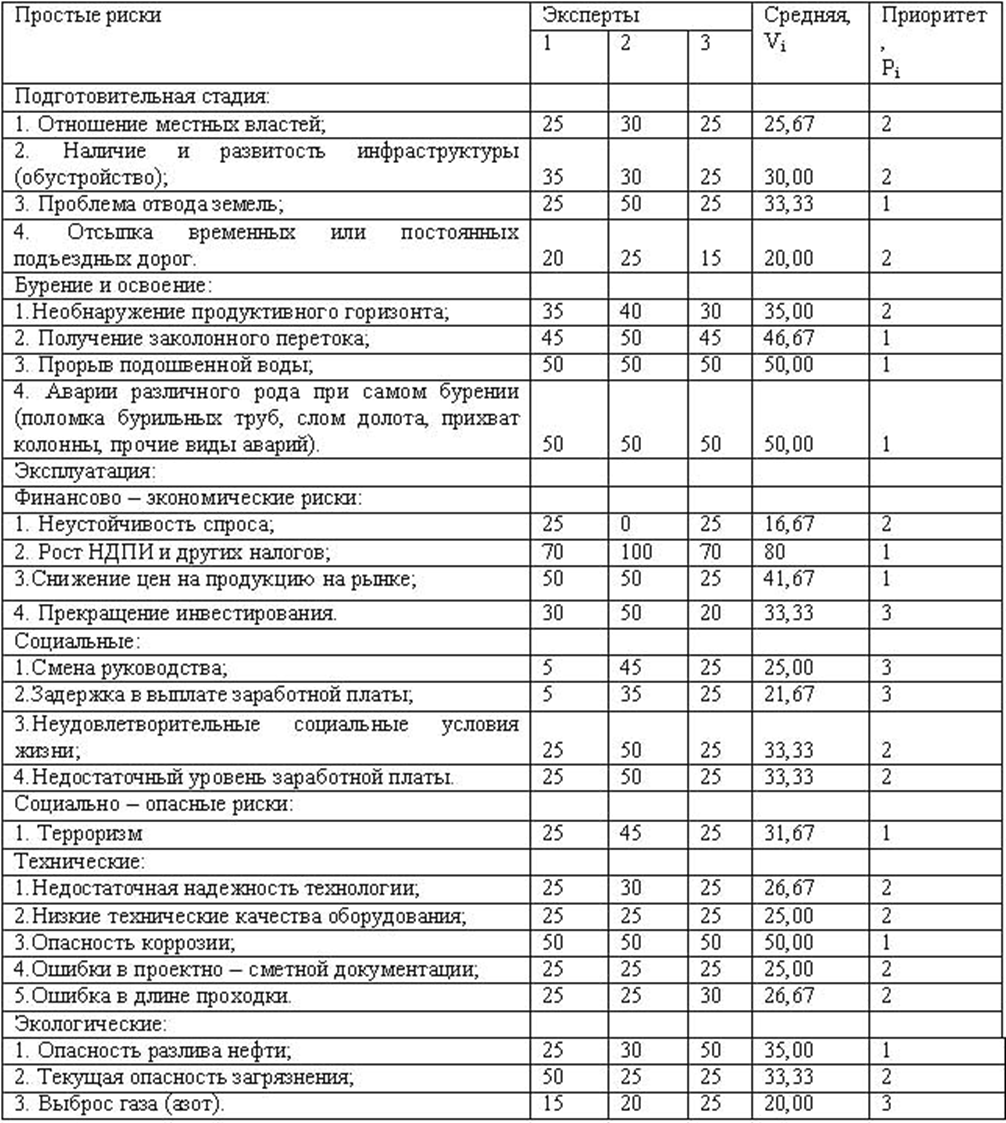

В табл. 1-6 представлена экспертная оценка риска инвестиционного портфеля по бурению скважин.

Нефтяные и нагнетательные скважины занимают наибольшую долю в составе основных производственных фондов нефтегазовых предприятий и самым непосредственным образом влияют на эффективность добычи нефти. В настоящее время многие нефтяные компании сталкиваются с проблемой `добуривания` проектного фонда скважин на месторождениях с целью выработки остаточных запасов и достижения утвержденных значений коэффициента извлечения нефти. Другой причиной добуривания часто становится нехватка финансовых ресурсов.

Строительство новых скважин требует больших затрат. Средняя стоимость скважины в ценах 2004 года составляет около 7 млн. руб. при бурении на девонские отложения и около 5 млн.руб. на карбон. Такие высокие затраты, естественно, должны обосновываться соответствующими экономическими расчетами, с учетом всех рисков неполучения прибыли. Проведение любого мероприятия, особенно крупного, требующего значительных инвестиций, должно соизмеряться с доходами, которые будут получены в будущем.

Для оценки вероятности рисков были приглашены три эксперта: главный инженер по бурению (N1), главный экономист (N2) и геолог (N3). В табл. 1. содержится первоначальная оценка экспертами рисков по инвестиционному портфелю. В последней графе приведены оценки приоритетов, которые, как правило, устанавливают разработчики проектов, а точнее та команда, которая готовит перечень рисков, подлежащих оценке. Анализ данных таблицы показывает, что геолог дает более оптимистические оценки, чем экономист проекта.

Разброс их оценок по некоторым позициям достаточно высок (аварии различного рода экономист оценил в 25 баллов, а инженер по бурению в 50), но оба правила экспертных оценок выполняются по всем стадиям.

Таблица 1. Постадийная оценка рисков инвестиционного портфеля

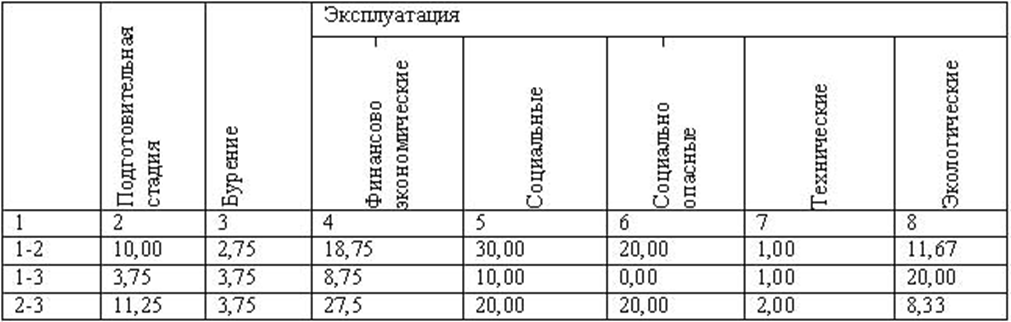

Проведем проверку на выполнение правил по их противоречивости, для примера возьмем подготовительную стадию, по которой эксперты дали следующие оценки: 1 - (25;35;25;20); 2 - (30;30;50;25); 3 - (25;25;25;15). В этом случае попарные сравнения по второму правилу по формуле (3.5.) дают следующий результат:

1-2 = (|25 - 30| + |35 - 30| + |25 - 50| + |20 - 25|)/4 = 10,00

Аналогично определяются 1-3 = 3,75 и 2-3 = 11,25 - правило выполняется. Следующие стадии расчета проводятся по тому же принципу, результаты проверки представлены в таблице 2.

Таблица 2 Результаты проверки на противоречивость оценок

Из табл. 2 следует, что на всех стадиях оценки экспертов соответствуют указанным выше правилам. Таким образом, мы можем взять их за основу анализа рисков инвестиционного портфеля.

Такие вопросы, как отношение местных властей к проекту и проблема отвода земель обязательно учитываются на подготовительной стадии. В исследуемом случае все три эксперта разошлись во мнении, что доказывает существенность подобных рисков.

При оценке рисков стадии освоения не только инженер по бурению проявил понятную озабоченность тем, что при бурении могут возникнуть проблемы такого рода, как получение заколонного перетока, прорыв подошвенной воды и аварии различного рода, но также геолог и экономист. Именно по этим позициям наблюдается согласованность мнений экспертов: первое правило дает минимальные значения при сравнении мнений инженера по бурению (N1), экономиста (N2) и геолога (N3).

Что касается группы финансово-экономических рисков на стадии эксплуатации, то здесь велики опасения экономиста относительно того, что в ближайшее время произойдет рост НДПИ и других налогов. Другие эксперты придерживаются такого же мнения, но их оценка меньше, чем у экономиста.

По третьему типу финансово-экономических рисков совпадение мнений двух экспертов связано с их осведомленностью о возможном снижении рыночных цен на продукцию, как и о возможности снизить уровень риска, проводя различные мероприятия по улучшению качества и конкурентоспособности добываемой нефти.

При рассмотрении риска прекращения инвестирования более уверенным в инвесторе оказался геолог (N3), уверенный в увеличении объемов добычи после бурения скважин и соответствующем росте прибыли, что важно для инвестора. Большее опасение проявил инженер по бурению (N1), предполагающий возможность возникновения непредвиденных случаев при бурении, способных привести к прекращению инвестирования. Опасения экономиста (N2) заключается в том, что не все показатели эффективности инвестиционных проектов удовлетворяют требованиям доходности.

В оценке социальных рисков между экспертами наблюдается большое различие во мнениях. Так, инженер по бурению уверен в своем руководстве и удовлетворен социальной политикой, проводимой предприятием. А экономист и геолог предполагают возможность появления затруднений при смене руководства и не довольны социальной политикой и уровнем заработной платы на предприятии.

Анализируя риски на местном уровне, следует принимать во внимание политическую ситуацию в стране, оценивая также риски, связанные с терроризмом. Данные демонстрируют достаточно высокий уровень опасений экспертов при оценке указанных рисков.

Технические риски эксперты оценили практически одинаково. Такое опасное явление, как выброс газа, а также возможность разлива нефти вполне вероятны при эксплуатации скважины. Однако проводимые превентивные мероприятия дали повод к оценке этих рисков как маловероятных.

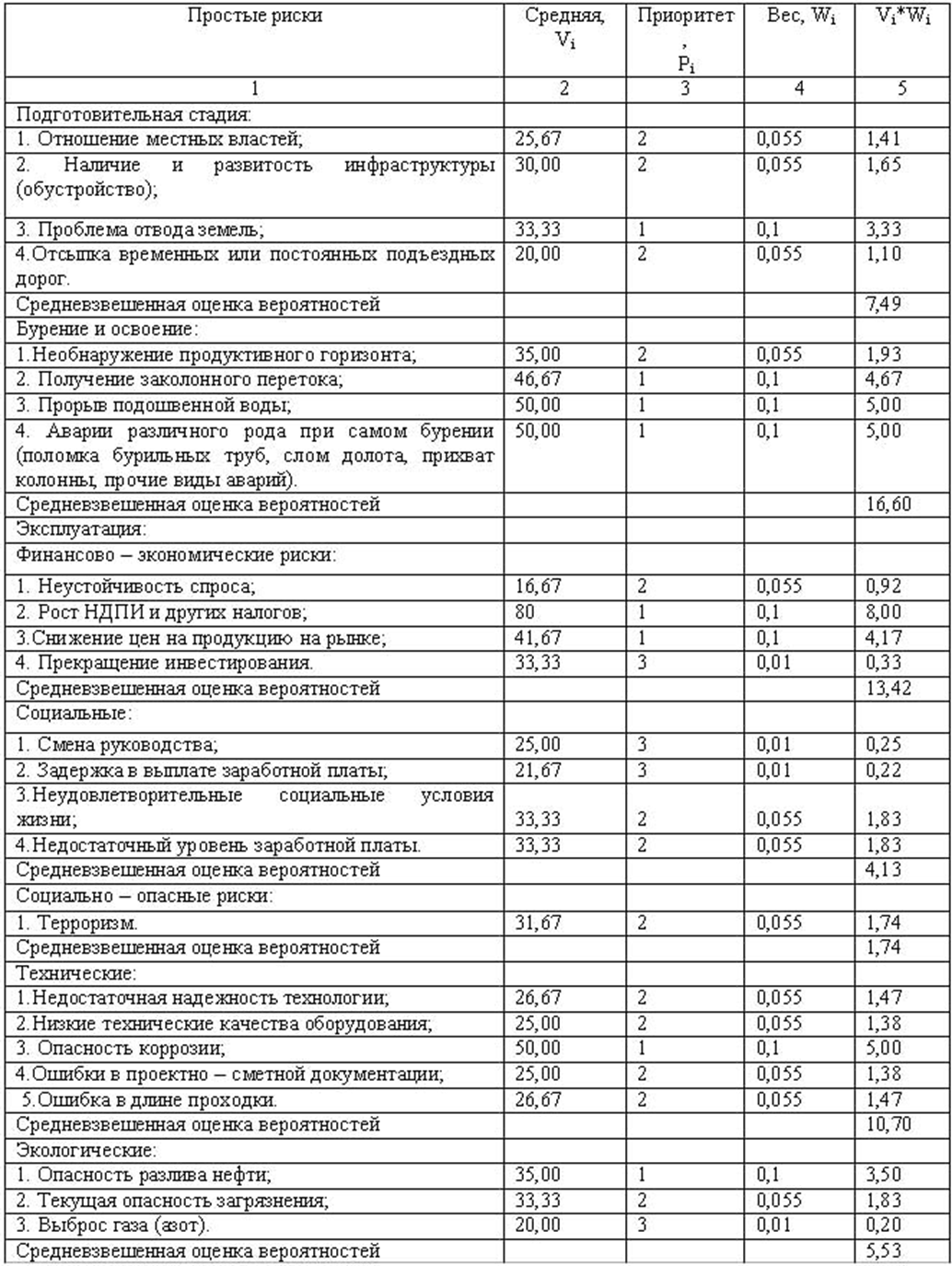

После определения вероятностей по простым рискам проекта проводится оценка интегрального риска всего инвестиционного портфеля. Для этого необходимо сначала сделать оценку для каждой из стадий, предварительно рассчитав простые риски. Например, на стадии эксплуатации - финансово-экономический, технический, социальный, социально-опасный и экономический. Затем следует дать оценку риска всего инвестиционного портфеля на основе оценок рисков отдельных стадий.

Для решения этих задач необходимо разработать систему приоритетов для каждого простого риска, а затем определить веса, с которыми каждый простой риск входит в общий риск проекта. При этом должно выполняться условие неотрицательности весов и равенства их суммы единице (условие нормировки). Для каждого риска может быть разработана своя система весов. При этом предполагается, что все риски с одинаковым приоритетом имеют одни и те же веса.

В данном проекте приоритеты ранжируются от 1 до 3, при этом числу 1 соответствует максимальное, а числу 3 - минимальное значение весов. Веса, соответствующие промежуточным приоритетам, рассчитываются как средние величины, зависящие от выбранной формулы усреднения.

Пусть отношение весов, соответствующих первому и третьему приоритетам, равно 10. Тогда вес простого риска в первом приоритете составит 10Х, во втором - Х (10 + 1)/2 = 5,5Х.

В табл. 3 приведен расчет весов групп простых рисков по методу средней арифметической. Из приведенных данных следует, что вероятность риска для подготовительной стадии равна 7,49 %.

Таблица 3 Расчет весовых групп простых рисков

Стадия бурения и освоения отличается более высоким уровнем риска, чем подготовительная. Возможность возникновения в процессе бурения опасных событий, упомянутых ранее, может поставить под угрозу сроки реализации проекта.

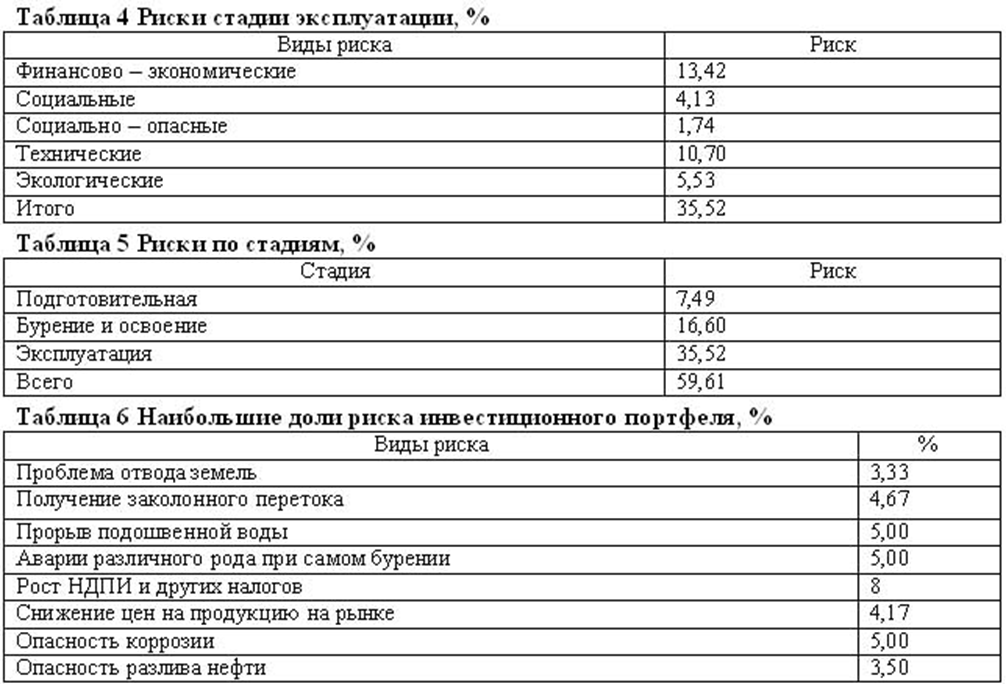

Из результатов расчета финансово-экономических рисков следует, что средняя вероятность их возникновения составляет 16,6%, прежде всего из-за опасности роста НДПИ и других налогов. Установление фиксированной ставки НДПИ ни у кого не вызывает сомнения, тем самым этот риск обоснован. Вероятность социальных рисков составляет 4,13%, что доказывает неудовлетворенность экспертов в социальной политике предприятия. Социально-опасный риск составляет 1,74 %, из чего следует, что опасность терроризма маловероятна, но вычеркивать ее из перечня рисков было бы неосмотрительно. Среди технических рисков, как и следовало ожидать, наибольшие опасения вызывает опасность коррозии. Один из серьезных вопросов - увеличение межремонтного периода скважины, уменьшение количества ремонтов.

Так как бурение скважин проводится не впервые, мы уже заранее знаем, какие могут быть экологические проблемы и проводим различного рода мероприятия во избежание дополнительных затрат, поэтому экологический риск оценен в 5,53 %.

Итак, риски определены для каждой позиции. Однако до того как перейти к комплексной оценке риска для инвестиционного портфеля, необходимо свести воедино риски стадии функционирования (табл. 4). Из таблицы 5 следует, что риск составляет почти 60%, который означает, что вероятность на практике получить то, что задумано, составляет 60%, и поэтому портфель можно признать достаточно рискованным.

Риск портфеля в целом, как правило, связан в первую очередь с небольшим числом особо опасных рисков. Поэтому при планировании инвестиционного портфеля нужно вынести все значимые риски (например, превышающие 3 %) в отдельную таблицу, с тем, чтобы разработать мероприятия по нейтрализации их проявления (таб.6). На долю этих семи позиций приходится больше половины риска всего портфеля.

Глава 3. Практические рекомендации по улучшению управления рисками Российских нефтегазовых компаний

3.1. Методика реализации управления рисками Российских нефтегазовых компаний

Чрезвычайно важное значение при осуществлении деятельности по обустройству нефтяных месторождений должно отводиться управлению (контролю) риском аварийности на потенциально опасных производственных объектах. Этот риск не может быть сведен к нулю благодаря превентивным мероприятиям (которым, безусловно, необходимо уделять первостепенное внимание), так как существуют объективные факторы, приводящие к внеплановым потерям, имеющим вероятностную природу.

К таким факторам можно отнести природные стихийные бедствия, техногенные аварии и катастрофы, ошибки персонала, вторичные эффекты, происходящие на сопредельных опасных объектах (источниках аварийного воздействия), преднамеренные акты (поджоги, спланированные взрывы и т.д.), ошибки, допущенные на стадии проектирования и строительства, неизвестные или достоверно не прогнозируемые на данный момент «механизмы» и причинно-следственные связи ухудшения состояния оборудования, недостаток финансовых средств для обновления производственных фондов и прочие факторы.

В нефтедобыче проявляется тесное взаимовлияние техногенных и природных причин (факторов) аварийности.

Природные факторы могут и сами инициировать существенные риски и приводить к значительным финансовым потерям.

Возможна и «цепная» взаимозависимость: природные факторы рисков при своей реализации могут инициировать проявление негативного влияния техногенных факторов, последние разрушающе воздействуют на окружающую среду. Однако обычно «запуск механизма взаимовлияния» начинается с техногенного звена.

Международная практика страхования защиты проектов разработки и обустройства нефтяных месторождений

Страхование предприятий-операторов проектов по разработке и обустройству нефтяных месторождений занимает одну из значительных долей рынка в рамках энергетического страхования. Основываясь на анализе опыта международного страхового рынка, можно выделить следующие элементы комплексного страхового покрытия.

Во-первых, имущественное страхование, которое покрывает убытки, связанные c:

- повреждением и/или гибелью имущества (Property Damage All Risks Policy);

- повреждением и/или гибелью объектов строительно-монтажных работ (Contractors All Risk Policy);

- перевозкой грузов (Cargo);

- сохранностью сданного в аренду имущества (Oil Lease Property);

- эксплуатацией трубопроводов (Pipeline Physical Damage).

Во-вторых, страхование «Дополнительных расходов оператора» (Operators Extra Expenses), включающее страхование расходов, связанных c:

- выходом скважины из-под контроля (Control of Well), в том числе - страхование имущества для бурения, взятого страхователем в аренду, лизинг или в прокат (Care, Custody and Control);

- перебуриванием/ дополнительными расходами (Redrilling/Extra Expenses);

- загрязнением окружающей среды в результате потери контроля над скважиной (Seepage and pollution, Cleanup and contamination).

В-третьих, страхование дополнительных видов ответственности:

- общей гражданской ответственности (General Third PartyLiability);

- ответственности товаропроизводителей (Product Liability).

В-четвертых, страхование специальных рисков:

- послепусковых гарантийных обязательств (Maintenance);

- повреждения или утраты специального бурового оборудования (Specialty Tools Coverage).

В-пятых, страхование рисков, возникающих в рамках трудовых отношений, включающее страхование работников (Workers' Compensation) и ответственности работодателя (Employers' Liability).

В-шестых, страхование рисков руководящего состава предприятия (Executive Protection), включая ответственность директоров и корпораций (Directors & Оfficers Liability).

Отдельно вынесены покрытия по рискам, связанным с морской нефтедобычей: имущество и оборудование буровой платформы (Platforms / Property, Hull & Machinery); ответственность, в том числе судовладельца (Protection & Indemnity) и фрахтователя (Charterer's Legal Liability) за разлив нефти (Oil Spill Financial Responsibility).

Таким образом, страхование строительно-монтажных работ, скважин на этапах бурения и эксплуатации, страхование оборудования для бурения и добычи, другого имущества предприятий, страхование различных видов ответственности, сотрудников от несчастных случаев - все они обеспечивают многостороннюю защиту от рисков проектов разработки и обустройства месторождений и позволяют предприятию компенсировать расходы при наступлении различного рода убытков.

Опыт ОАО «КапиталЪ Страхование» по комплексному страхованию проектов обустройства нефтяных месторождений

Комплексное страхование представляет собой сочетание различных видов страхования в виде реализации программы страхования, разрабатываемой специалистами страховых компаний, страховыми и перестраховочными брокерами, а также риск-менеджерами предприятия-страхователя, исходя из произведенной оценки рисков. Целью программы страхования является обеспечение финансовой устойчивости предприятия путем реализации экономически эффективной страховой защиты от рисков, представляющих угрозу бизнесу, здоровью персонала, а также имущественным интересам акционеров и инвесторов.

Комплексное страхование сочетает несколько видов страхования, при этом обеспечивается оптимальное соотношение цена/качество страховой услуги.

ОАО «КапиталЪ Страхование» является одним из признанных лидеров в области страхования ТЭК. Успеху в этом во многом способствует его тесное сотрудничество с ОАО «ЛУКОЙЛ».

Опыт ОАО «КапиталЪ Страхование» по комплексному страхованию проектов обустройства нефтяных месторождений показательно рассмотреть на примере страхования совместного предприятия ОАО «ЛУКОЙЛ» и ConocoPhillips - ООО «Нарьянмарнефтегаз», являющегося оператором проекта по разработке и обустройству нефтяных месторождений Ненецкого автономного округа (НАО).

С 2006 г. Страховая группа «КапиталЪ» в сотрудничестве со страховым брокером WILLIS разработала и внедряет комплексную программу страховой защиты ООО «Нарьянмарнефтегаз».

Основными факторами, влияющими на выбор программы страховой защиты, стали те из них, что отражают специфику месторождений и объектов нефтедобычи в НАО:

- большой объем строительно-монтажных работ по обустройству месторождений;

- методы и способы бурения, характеристики уже существующих скважин;

- структура имущественного комплекса и используемого оборудования;

- необходимость комплексного страхования гражданской ответственности оператора по обустройству месторождения, в том числе - ответственности товаропроизводителя за загрязнение окружающей среды.

При разработке комплексной программы страхования ООО «Нарьянмарнефтегаз», риски проекта по обустройству месторождений НАО оценивались и прогнозировались в соответствии с международно признанными методиками, используемыми страховыми и перестраховочными компаниями в таких крупных международных проектах, как Willis Blue, Shell Global Solutions, BP Risk Management Practices и др.

В комплексную программу страховой защиты входят:

- страхование строительно-монтажных работ (Contractors All Risks);

- комплексное страхование рисков, возникающих при выполнении работ, связанных с бурением и освоением скважин, а также их эксплуатацией, текущим и капитальным ремонтом (Operators Extra Expenses);

- страхование имущества (Property Damage All Risks);

- комплексное страхование ответственности (Comprehensive Third Party Liability);

- страхование грузов (CARGO).

Страхование строительно-монтажных работ (СМР) - один из наиболее важных видов страхования. Прежде всего потому, что этот вид работ больше других связан с различными рисками и опасностями. Страхование СМР предоставляет защиту на период строительства/монтажа зданий, сооружений, мостов, дорог, предприятий, трубопроводов, тоннелей, дамб, резервуаров и других инженерных сооружений, машин и оборудования объектов нефтедобычи и энергетики. При этом объекты страхования покрываются на время строительства от гибели и повреждений по любым случайным и непредвиденным причинам.

Страхование рисков, возникающих при выполнении работ, связанных с бурением и освоением скважин, а также их эксплуатацией, текущим и капитальным ремонтом. Как известно, один из основных элементов производственного цикла обустройства нефтяных месторождений - разведочное и эксплуатационное бурение.

На российском и международном страховом рынке существует несколько форм полисов, по которым можно застраховать выход скважины из-под контроля. Наиболее известными и популярными среди них являются правила EED 8/86 (Energy Exploration & Developement), на основе которых предоставляется покрытие как на период строительства, так и во время эксплуатации скважин. С учетом мировой практики ОАО «КапиталЪ Страхование» предоставляет страховое покрытие на следующие случаи:

- потерю контроля над скважиной;

- утрату, гибель и/или повреждение имущества для бурения, ремонта и эксплуатации скважин в результате выхода скважины из-под контроля;

- причинение ущерба третьим лицам и окружающей среде в результате выхода скважины из под контроля (гражданская ответственность).

Однако страхование перечисленных выше рисков, связанных с буровыми работами, не позволяет добиться полной страховой защиты, так как не все имущество и не все виды ответственности подпадают под его действие. Поэтому в программу комплексного страхования включены виды страхового покрытия, не являющиеся специфичными для добывающего предприятия, и в их числе - страхование имущества и различных видов ответственности.

Страхование имущества начиная с 2003г. ОАО «КапиталЪ Страхование» осуществляет в соответствии с международными стандартами, на базе «от всех рисков».

Комплексная программа страхования ООО «Нарьянмарнефтегаз» предусматривает комплексное страхование гражданской ответственности предприятий.

Данное страхование производится с целью компенсации вреда, который может быть причинен жизни, здоровью, имуществу третьих лиц или окружающей природной среде при осуществлении предприятием деятельности по разработке и обустройству месторождений, в том числе - ответственности товаропроизводителя перед третьими лицами за загрязнение окружающей среды и ответственности работодателя.

В результате внедрения комплексной программы страховой защиты удалось:

- добиться значительного снижения уровня ставок страховой премии в целом по проекту, учитывая значительный объем работ по разработке и обустройству месторождений;

- избежать возможных разрывов в страховом покрытии между различными стадиями проекта, сочетая страхование строительно-монтажных работ, страхование имущества и страхование работ, связанных с бурением и освоением скважин, а также их эксплуатацией, текущим и капитальным ремонтом;

- создать комплексную программу страховой и перестраховочной защиты проекта, точно соответствующую производственным задачам и операционным рискам страхователя.

Состав комплексной программы для других предприятий может не ограничиваться вышеперечисленным. В связи с этим ОАО «КапиталЪ Страхование» постоянно разрабатывает оптимальное сочетание различных видов страхового покрытия для обеспечения наиболее эффективных комплексных систем управления рисками предприятий, и адаптации страхового покрытия под цели и задачи конкретного проекта.

3.2. Рекомендации по управлению рисками Российских нефтегазовых компаний

Для минимизации рисков и управления ими российские нефтегазовые компании осуществляют различные мероприятия. В частности, нефтяные и газовые компании, строго соблюдая отраслевые требования и стандарты, применяя современные методы исследований, новые технику, технологии и оборудование на всех этапах производственного процесса, сводят к минимуму отраслевые виды рисков.

Кроме того, поскольку нефтяные и газовые компании в большинстве своем не имеют возможности повлиять на факторы, определяющие цены на энергоносители, но в случае изменения ценовой конъюнктуры могут переориентировать товарные потоки, пересмотреть инвестиционные программы, снизить издержки.

Для осуществления производственной деятельности большинство нефтяных и газовых компаний закупают обширную номенклатуру материалов, оборудования, техники как на внутреннем, так и на внешних рынках. Компании стремятся снизить отраслевые риски, проводя тендеры на закупки оборудования, заключая прямые контракты с производителями, долгосрочные контракты с поставщиками, сотрудничая с отечественными заводами по производству аналогов импортного оборудования, внедряя собственные производства.

В целях оптимизации последствий инфляционных рисков компании учитывают и прогнозируют их при планировании деятельности, оптимизируют затраты, развивают собственное вспомогательное производство, а также ведут систематическую работу по диверсификации поставщиков и установлению долгосрочных отношений с контрагентами.

Для сведения финансовых рисков нефтяные и газовые компании стремятся при осуществлении финансово-хозяйственной деятельности использовать по большей части собственные средства, что сводит к минимуму влияние рисков повышения процентных ставок и снижения доступности кредитных ресурсов. В целях эффективного управления потоками денежных средств действуют системы планирования расходов и платежей. Кроме того, компании могут прибегать к хеджированию финансовых рисков, а также учитывать их влияние на операционную и финансовую деятельность при разработке инвестиционных проектов, формировании планов и бюджетов.

При осуществлении своей деятельности нефтяные и газовые компании стремятся соблюдать требования действующего законодательства и лицензионных соглашений, обязательства перед партнерами, стараясь, таким образом свести к минимуму воздействие правовых рисков. Кроме того, ведущие нефтяные и газовые компании России принимают участие в обсуждении законопроектов, затрагивающих их деятельность, и учитывают предполагаемые изменения при составлении планов и прогнозов [3].

На сегодняшний день в целях защиты интересов акционеров перед российскими нефтегазовыми компаниями стоит сложная задача - выявление и квалифицированная, независимая оценка всего комплекса рисков. Комплексная и полнофункциональная система управления рисками становится необходимым инструментом в публичных компаниях и крупных холдингах, стремящихся к увеличению капитализации.

Основой такой системы должна стать комплексная стратегия управления рисками, взаимосвязанная со стратегией развития бизнеса компании. На ее базе должна быть создана соответствующая организационная структура по управлению рисками, в четких регламентах и процедурах - закреплены тщательно распределенные функции, права и ответственность.

При таком подходе система управления рисками позволит обеспечить соответствующие ответные меры на максимально полный спектр рисков деятельности нефтегазовых компаний, будет содействовать подготовке качественной внутренней и внешней отчетности, обеспечит совершенствование контрольных процедур, а также мер по защите активов от неправомерного использования и прав акционеров.

Для того чтобы иметь всестороннее представление о финансовых результатах деятельности предприятия и об устойчивости получения прибыли в будущем, недостаточно только показателя рентабельности продаж. Так как рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и собственного капитала.

Рентабельность активов предприятия выступает одним из показателей эффективности экономической деятельности. Данный показатель характеризует отдачу от использования всех активов организации. Он отражает способность предприятия генерировать прибыль без учета структуры его капитала (финансового левериджа), а также качество управления активами. Рентабельность активов показывает прибыль, которую получило предприятие с 1 рубля, направленного на формирование активов.

Меру доходности предприятия в изучаемом периоде выражает данный результативный показатель. Иными словами рентабельность активов – это своеобразный индикатор эффективности и доходности работы организации, без воздействия объема заимствований.

Как видно из данных таблицы 3, расположенной ниже, выручка от продаж в 2012 году существенно возросла по сравнению с 2011 годом, а в 2013 году рост был уже не таким существенным. По сравнению с выручкой прибыль от продаж напротив снижалась последовательно в течении трех лет, т.о. общее снижение составило 10644 млрд.р. Темпы роста полной себестоимости за три года были наибольшими среди представленных исходных показателей и составили 129%. Запасы росли на протяжении 2011-2012 гг., а в 2013 году резко сократились в 1,5 раза по сравнению с 2012 годом. Величина активов предприятия увеличивалась в абсолютном выражении, но темпы роста показателя относительно предшествующего года были недостаточными, т.е. в 2012 году рост составил 117%, а в 2013 году только 103%. В целом за период активы возросли на 7579 млрд.р., что составляет 121% роста. На их фоне показатель среднегодовых оборотных активов выглядел немного лучше – рост за три года составил 127%.

Результаты произведенных расчетов позволяют сказать нам, что выручка от реализации превышает себестоимость, хотя и незначительно. В динамике этого показателя наблюдается его постепенное снижение, данная тенденция также указывает на снижение суммы прибыли. Динамика показателя доли запасов в формировании оборотных активов говорит о том, что в течении двух лет был неизменен, а в 2013 году произошло снижение в 1,6 раза, что можно охарактеризовать как положительный момент, т.к. т.к. не происходит замораживание оборотного капитала в запасах. Четвертый показатель нашей модели – коэффициент оборачиваемости запасов. Его изменение можно оценить, как положительный момент в эффективности использования оборотного капитала. Динамика этого показателя говорит сама за себя - рост за 3 года составил 73%.

Если сравнивать показатели по относительной стабильности, то таким показателем выступает коэффициент оборачиваемости активов – 4 полных оборота совершают активы за календарный год. Показатели рентабельности активов и продаж демонстрируют постепенное снижение о чем свидетельствует темп роста всего 20%, что является негативной тенденцией.

Основная причина снижения показателей рентабельности кроется в том, что темп роста выручки от реализации превышает темп роста прибыли от продаж. В тоже время следует отметить, что нарушение этого соотношения вызвало увеличение, как себестоимости за период, так и существенный рост коммерческих и управленческих расходов. Чтобы увеличить показатель рентабельности активов необходимо ускорить их оборачиваемость, а в частности оборачиваемость дебиторской задолженности. Также необходимо изменить отрицательное влияние ценового фактора на рентабельность активов. Изменение рентабельности собственного капитала можно достичь, снизив зависимость организации от заемных средств.

Заключение

Нефтегазовая отрасль России — одна из наиболее экологически неблагоприятных отраслей экономики страны, но при этом и сегодня, и в среднесрочной перспективе эта отрасль является основой российской экономики, а значит нужны усилия всего общества по ее экологизации. Для того, чтобы уменьшить негативное влияние отрасли на окружающую среду, необходимо отдавать предпочтение компаниям, причиняющим меньший экологический ущерб и стремящимся к более экологически ответственной деятельности. Для принятия решения, конечному потребителю и финансовым институтам необходимо иметь объективную информацию о степени экологической ответственности компании.

На данный момент в России нет рейтинга, позволяющего получить информацию об уровне экологической ответственности компаний и масштабе воздействий их деятельности на окружающую среду. По инициативе WWF России и компании Креон в 2014 реализуется пилотный проект по экологическому рейтингу нефтегазовых компаний. Такой рейтинг позволит конечному потребителю и финансовым институтам отдавать предпочтение, как продукции той или иной компании, так и оценивать различные корпоративные риски (в том числе – репутационные) на основе объективного сравнения и оценки экологической и социальной ответственности компаний и их менеджмента.

Проблема нехватки квалифицированных кадров актуальна для многих компаний нефтегазового и электроэнергетического комплекса, особенно в условиях расширения ими производственной деятельности и выхода на новые рынки. Нехватка квалифицированных кадров может привести к срыву сроков реализации проектов, снижению уровня производительности труда и увеличению операционных расходов.

Мероприятия по управлению риском необеспеченности квалифицированными кадрами в энергетическом секторе:

- совершенствование системы профессиональной подготовки кадров для угольной промышленности;

- развитие кадрового потенциала отрасли через переобучение и повышение квалификации персонала;

- создание привлекательного имиджа отрасли для молодых специалистов, например, освещение отраслевых достижений для информирования общества о том, что отрасль развивается, модернизируется и не стоит на месте.

Список литературы

- Богородская Н.А. Статистика финансов. Учебное пособие. – М.: ООО Фирма «Благовест-В», 2012.

- Воронин В.Ф., Жильцова Ю.В. Статистика: Учеб. пособие для вузов. – М.:Экономистъ, 2011.

- Гусаров В.М. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ–ДАТА, 2011.

- Диденко Т.В., Колядов Л.В., Тарасенко П.Ф., Статистика (учебное пособие). – Издательство «Нефть и газ» - М: 2010.

- Елисеева И. И. Социальная статистика: Учебник. – М.: Финансы и статистика, 2013.

- Калинина В.П., Статистика нефтяной и газовой промышленности. Учебное пособие. Часть II. – М: 2013.

- Калинина В.П., Статистика нефтяной и газовой промышленности. Учебное пособие. Часть III. – М: 2011.

- Калинина В.П., Статистика средств производства и технического прогресса. Учебное пособие. – М: 2012.

- Калинина В.П., Оборотные средства, прибыль и рентабельность в нефтяной и газовой промышленности. Учебное пособие. – М: 2012.

- Курс социально-экономической статистики: учебник для вузов под редакцией М.Г. Назарова. М.: Финстатинформ, 2012.

- Лугинин О.Е. Статистика в рыночной экономике. – Ростов н/Д: Феникс, 2012.

- Мероньо-Пелисер Л.Б., Диденко Т.В., Применение графических методов в статистике нефтяной и газовой промышленности. Методические указания. – М: 2011 г.

- Социально-экономическая статистика: учебник под редакцией В.Н. Салина, Е.П. Шпаковской. М.: ЮРИСТЪ, 2011.

- Социально-экономическая статистика: учебник для вузов под редакцией Б.И.Башкатова. М.: ЮНИТИ-ДАНА, 2012. - С. 703;

- Социально-экономическая статистика: учебно-методическое пособие под редакцией Я.С. Мелкумова. М.: Издательство ОООИМПЭ-ПАБЛИШ, 2010. – С. 256;

- Статистика финансов: учеб. Для студентов вузов, обучающихся по специальности «Статистика»/ под ред. М.Г. Назарова. – М,: Изд-во Омега-Л, 2010.

- Практикум по статистике: Учеб. пособие для вузов / Под ред. В. М. Симчеры /ВЗФЭИ. – М.: Финстатинформ, 2012.

- «Роснефть» претендует на рекорд Гиннеса по разливам нефти. 23.04.2013 // Официальный сайт Greenpeace -http://www.greenpeace.org/russia/ru/news/2013/23-04-2013_Record_po_pazlivam_Rosnefti/

- 10 Крупнейших сделок 2012 года. 27.12.2012 // Новостной портал журнала Forbes - http://www.forbes.ru/sobytiya-slideshow/231489-10-krupneishih-sdelok-2012-goda/slideshow/1

- Арбитраж взыскал с «дочки» «Роснефти» в ХМАО 400 млн руб. за экологический ущерб. 18.01.2013 // Сайт журнала Ведомости -

- http://www.vedomosti.ru/companies/news/8125511/arbitrazh_vzyskal_s_dochki_rosnefti_v_hmao_400_mln_rub_za

- Арбитраж взыскал с «дочки» «Роснефти» в ХМАО 400 млн руб. за экологический ущерб. 18.01.2013 // Сайт журнала Ведомости -http://www.vedomosti.ru/companies/news/8125511/arbitrazh_vzyskal_s_dochki_rosnefti_v_hmao_400_mln_rub_za

- Ассоциация менеджеров. О принципах корпоративной социальной ответственности. Москва 2012 - http://www.peopleinvestor.ru/uploads/analythics/memorandum_cr_2012_rus.pdf

- http://www.gks.ru/

- Анализ денежных средств предприятия (Назначение и формирование отчета о движении денежных средств)

- Учетная политика организации: цель, задачи, формирование, применение (Основные положения учетной политики)

- Роль мотивации в поведении организации (ЭТИКА РУКОВОДИТЕЛЯ КАК МЕХАНИЗМ ВЛИЯНИЯ НА МОТИВАЦИЮ ПЕРСОНАЛА В ОРГАНИЗАЦИИ)

- Интеллектуальная собственность

- Предпринимательское право (Понятие и свойства ценных бумаг)

- Понятие и виды наследования

- Мировой финансовый рынок (Мировой финансовый рынок, его сущность и задачи)

- Анализ денежных средств предприятия ООО «Хумо-Автосавдо»

- Реструктуризация финансово-кредитных институтов (Реструктуризация, как стратегия развития финансово-кредитных институтов)

- Сравнения эффективности использования различных маркетинговых концепций (на примере Управления социальной защиты населения Восточного административного округа (УC3H ВАО) г. Москвы) (Эволюция маркетинговых концепций)

- Государственное регулирование предпринимательской деятельности (Сущность государственного регулирования предпринимательской деятельности)

- Право государственной и муниципальной собственности (Понятие права государственной и муниципальной собственности)