Управление рисками в проектной среде

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ «УНИВЕРСИТЕТ УНИВЕРСИТЕТ»

Факультет электронного обучения

по дисциплине

«Организация управления проектами»

на тему

«Управление рисками в проектной среде»

|

Работу выполнил (а) студент (ка) |

|

группы ОБМ-1612МОпт |

|

Направление подготовки: Менеджмент |

|

Профиль: Управление проектами |

|

Горюнов Александр Николаевич |

|

Научный руководитель: |

|

Чернышева Татьяна Витальевна |

МОСКВА

2019

Содержание

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РИСКОВ ПРОЕКТА 5

1.1 Характеристика внешней среды предприятия 5

1.2 Понятие и классификация рисков 6

1.3 Определение финансовых рисков организации 8

ГЛАВА 2. ВЛИЯНИЕ ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ НА ПРЕДПРИНИМАТЕЛЬСКИЕ РИСКИ НА ПРОЕКТА ООО «ГРИН-ХАУС» 17

2.1 Общая характеристика и оценка факторов, влияющих на результаты деятельности ООО «Грин-хаус» 17

2.3 Проблемы построения эффективной системы управления рисками 36

Введение

Актуальность исследования. Анализ современного состояния экономики позволяет выделить следующие причины, приводящие к появлению предпринимательских рисков: экономический кризис; рост криминализации общества; высокие темпы инфляции; политическая нестабильность; необязательность и безответственность хозяйствующих субъектов; нечеткость и непрерывная изменяемость законодательных и нормативных актов, регулирующих предпринимательскую деятельность; отсутствие реального предпринимательского права, что препятствует снижению общего уровня риска; отсутствие персональной ответственности значительной части предпринимателей за результаты своей деятельности, что увеличивает «моральный» риск любой сделки; зависимость предпринимателя от уголовного мира, неспособность и нежелание правоохранительных органов защитить его; неправовое, безграничное вмешательство политиков в экономику; резкое увеличение аппарата управления на федеральном и местном уровнях; неустойчивое налоговое законодательство; высокое бремя налогов и обязательных платежей; недобросовестная конкуренция; низкий уровень образования предпринимателей по проблемам рынка и предпринимательства и др.

Объектом исследования является организация ООО «Грин-хаус». Организация, которая оказывает услуги в сфере ресторанного бизнеса. Предметом исследования являются условия и факторы, влияющие на возникновение рисков в деятельности предпринимательских организаций в сфере ресторанного бизнеса, а также основные пути их снижения.

Цель работы – является разработка теоретических и практических предложений по повышению конкурентоспособности «Грин-хаус».

Поставленная цель предполагает решение следующих задач:

- изучить факторы оказывающие влияние на внешнюю среду предприятия ресторанного бизнеса;

- рассмотреть понятие и классификацию предпринимательских рисков;

- ознакомиться с управлением предпринимательскими рисками в бизнесе спа - услуг;

- дать общую характеристику услуг ООО «Грин-хаус»;

- проанализировать влияние факторов на предпринимательские риски в ООО «Грин-хаус»;

- разработать основные предложения по снижению уровня предпринимательского риска в бизнесе.

Степень разработанности проблемы несмотря на появление отдельных работ, посвященных изучению предпринимательского риска, большинство из них не содержат полного ответа на вопросы, связанные с сущностью предпринимательского риска. Во многих работах не делается различия между такими категориями как «управление рисками» и «минимизация риска», хотя в действительности минимизация риска является одним из этапов управления рисками.

Методологическая база настоящего исследования состоит из методов и принципов формальной и диалектической логики. Применяются методы анализа, сравнения, толкования, методы научного обобщения, сравнительного анализа, системный и ситуационный анализ, методы финансово-экономических расчетов, методы математической статистики а также принципы объективности, полноты, непротиворечивости, достаточного основания и другие.

Источниковая база исследования. Источниковую базу исследования составляют официальные статистические данные и материалы учета и бухгалтерской отчетности.

Практическая значимость работы заключается в возможности применения результатов исследования на практике.

По структуре работа состоит из введения, трех глав, заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РИСКОВ ПРОЕКТА

1.1 Характеристика внешней среды предприятия

В настоящее время организация подвержена влиянию внешнего мира в отношении многих аспектов своей деятельности, это и поставки, энергия, кадры, потребители. И чтобы эффективно работать, организация должна уметь выявлять существенные для себя факторы, чтобы можно было адекватно отвечать сложившейся ситуации.[1]

Если кратко, то внешняя среда - это все факторы, которые находятся за пределами организации и могут влиять на её деятельность.

Внешняя среда характеризуется следующими элементами (4 элемента):

- взаимосвязанность (взаимозависимость) внешних факторов - это означает уровень влияния одних факторов на другие, т.е. насколько изменение какого-либо фактора может повлиять на другой фактор.

- сложность внешней среды - это число факторов, на которые организация обязана реагировать, а также степень их изменчивости.

- подвижность внешней среды - это скорость, с которой происходит изменение внешних факторов.

- неопределённость внешней среды - это отношение количества информации, которой владеет организация, и точности этой самой информации

Также во внешней среде выделяют 2 среды:

- среда прямого воздействия (ближнее окружение) - это факторы, которые непосредственно влияют на организацию (поставщики, акционеры, рабочая сила, законодательство, власть, потребители, конкуренты), организация тесно взаимодействует с элементами этой среды, и может оказывать влияние на них, вплоть до полного контроля.

- среда косвенного воздействия (дальнее окружение) - это факторы, которые могут не оказывать прямого воздействия на организацию, но могут влиять на общее функционирование организации (состояние экономики, НТР, социальная среда, политическая обстановка, события в других странах), организация опосредованно взаимодействует на элементы этой категории, но игнорировать их она не может, т.к. они оказывают влияние на факторы первой группы, и по ним можно определить тенденции в ближнем окружении, практически не поддаются управлению, но всё же можно способствовать на них (зависит от масштабов и власти организации, а также уровня государства), необходимо вести мониторинг данных факторов для корректировке своих планов.

1.2 Понятие и классификация рисков

Предпринимательская деятельность – это новаторская, сопровождающаяся риском активность субъектов экономики, направленная на использование возможностей создания нового капитала и на получение на этой основе различных форм предпринимательского дохода. В предпринимательской деятельности степень риска существенно выше, чем в традиционном бизнесе.

В экономических исследованиях применяются различные классификации видов риска в предпринимательской деятельности. Но общепризнанной классификации таких рисков в современной экономической теории не существует.

Риски в предпринимательстве традиционно классифицируются по разным критериям.

Существует два основных принципа построения классификации рисков. Первый – построение классификации по конкретному содержанию каждого типа и вида рисков. Такая классификация является предметной.

В предметных классификациях выделяют риски финансовые, производственные, инновационные и т.д. На общей предметной классификации обычно строятся детальные классификации рисков (специфические классификации), которые используются для управления рисками в определенных сферах хозяйственной деятельности: в страховании, банковской и биржевой деятельности, строительстве и т.д.

В предметной классификации в зависимости от характера ожидаемого результата риски подразделяются на две основные группы: чистые и спекулятивные. В каждой группе, с учетом взаимосвязей рисков, идет дальнейшее дробление на группы, виды, разновидности. Однако, в предметной классификации, с какой бы степенью детализации она ни была составлена, невозможно выделить и охарактеризовать все существующие и потенциальные виды рисков.

Второй принцип классификации рисков – их разделение на группы для целей управления рисками не по конкретному содержанию, а по источнику и этапу возникновения, возможности управления риском с помощью того или иного способа[2].

Однако предпринимательские риски целесообразно классифицировать с учетом определяющей характеристики предпринимательства. Такой характеристикой является создание нового капитала. Новый капитал создается в виде производительного, финансового и интеллектуального капитала. Каждый вид капитала может существовать в разнообразных формах, выполняющих соответствующие функции. Производительный капитал – в формах основного и оборотного, финансовый – в формах денежного и инвестиционного, интеллектуальный– в формах человеческого, организационного и потребительского капитала.

Успешная предпринимательская деятельность при всем разнообразии ее проявлений разрешает комплекс противоречий экономического развития, изменяет экономическую среду, расширяет производственные возможности общества, видоизменяет действие экономических принципов, законов и закономерностей. Но во всех случаях непосредственным результатом предпринимательства является создание нового капитала в той или иной форме.

Соответственно, в предпринимательской деятельности существуют

риски создания нового производительного капитала (основного и оборотного), нового финансового капитала (денежного инвестиционного), нового интеллектуального капитала (человеческого, организационного и потребительского). Эти риски необходимо изучать и по возможности предупреждать.[3]

1.3 Определение финансовых рисков организации

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.[10, c.35]

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

Таблица 1

Виды финансовых рисков

|

Виды финансовых рисков |

Описание видов риска |

|

Кредитный риск(Credit Risk) |

Вероятность невыполнения обязательств контрагентов по отношению к кредитору по выплате процентов по займу. Кредитный риск включает в себя кредитоспособности и риск банкротства предприятия/заемщика |

|

Операционный риск(Operation Risk) |

Непредвиденные потери компании вследствие технических ошибок и сбоев, умышленных и случайных ошибок персонала |

|

Риск ликвидности(Liquidity Risk) |

Платежеспособность предприятия — невозможность расплатиться в полном объеме перед заемщиками за счет денежных средств и активов |

|

Рыночный риск(Market Risk) |

Вероятность негативного изменения рыночной стоимости активов предприятия в результате воздействия различных макро, мезо и микро факторов (процентные ставки ЦБ РФ, валютные курсы, стоимость и т.д.) |

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь.[1, c.68]

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

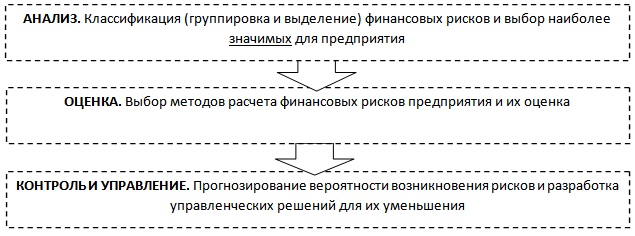

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Рис.1 – Алгоритм оценки финансовых рисков

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added), который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management).[2, c.85]

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

2. Особенности управления рисками в предпринимательской деятельности

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

Таблица 2

Методы оценки финансовых рисков

|

Преимущества |

Недостатки |

|

|

Количественные методы |

Объективность оценки финансовых рисков, создание модели изменения того или иного риска на основе статистических данных. |

Сложность численной формализации качественных финансовых рисков предприятия. |

|

Качественные методы |

Возможность оценки качественных рисков. |

Субъективность финансовых оценки рисков предприятия, следствие экспертных оценок. |

Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.[3, c.101]

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

(1)

(1)

где:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К1 – собственные оборотные средства/сумма активов;

К2 – чистая прибыль/сумма активов;

К3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К4 – рыночная стоимость акций/заемный капитал;

К5 – выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

Таблица 3

Показатели оценки кредитного риска

|

Критерий Альтмана |

Кредитный риск (вероятность банкротства) |

|

1,8 и меньше |

Очень высокий риск |

|

От 1,81–2,7 |

Высокий риск |

|

От 2,8–2,9 |

Умеренный риск |

|

Более 2,99 |

Низкий уровень риск |

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К4. Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

(2)

(2)

где:

ZTaffler – оценка кредитного риска предприятия/компании;

К1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К4 – коэффициент ликвидности (выручка от продаж/сумма активов).[4, c.80]

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

Таблица 4

Оценка кредитных рисков по модели Р. Таффлера

|

Критерий Таффлера |

Кредитный риск (вероятность банкротства) |

|

>0,3 |

Низкий уровень риска |

|

0,3 – 0,2 |

Умеренный риск |

|

<0,2 |

Высокий риск |

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

(3)

(3)

где:

К1 – оборотный капитал/сумма активов;

К2 – прибыль от реализации / сумма активов;

К3 – нераспределенная прибыль / сумма активов;

К4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

Таблица 5

Оценка кредитных рисков по модели Р. Лиса

|

Критерий Лиса |

Кредитный риск (вероятность банкротства) |

|

>0,037 |

Низкий уровень риска |

|

<0,37 |

Высокий уровень риска |

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA) оценки операционных рисков (Operational Risk Capital, ORC) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI) за последние три года.[6, c.23]

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

Следующий из видов финансового риска — риск потери ликвидности, который показывает неспособность предприятия/компании вовремя погасить свои обязательства перед кредиторами и заемщиками. Данную способность еще называет – платежеспособностью предприятия. В отличие от кредитоспособности платежеспособность учитывается возможность погашения долга не только за счет денежных средств и быстро ликвидных активов, но также и за счет среднеликвидных и малоликвидных активов.

Для оценки риска ликвидности необходимо оценить и сравнить с нормативами базовые коэффициенты ликвидности предприятия: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент быстрой ликвидности.

Анализ различных коэффициентов ликвидности показывает возможность предприятия погасить свои долговые обязательства с помощью различных трех видов активов: быстроликвидных, среднеликвидных и малоликвидных.

Следующий вид финансового риска — рыночный риск, который представляет собой негативное изменение стоимости активов предприятия/компании в результате изменения различных внешних факторов (отраслевых, макроэкономических и микроэкономических). Для количественной оценки рыночных риском можно выделить следующие методы:

- Метод VaR (Value at Risk).

- Метод Shortfall (Shortfall at Risk).

Метод оценки рисков VaR

Для оценки рыночного риска используют метод VAR (Value at Risk), который позволяет оценить вероятность и размер потерь в случае негативного изменения стоимости компании на фондовом рынке.

Снижение стоимости акций приводит к уменьшению рыночной капитализации компании и уменьшению ее рыночной стоимости, а следовательно и инвестиционной привлекательности. Более подробно узнать как рассчитать меру риска VaR в Excel вы можете в моей статье:

Метод оценки рисков Shortfall

Метод оценки крыночных рисков Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR) более консервативный, нежели метод VaR.

Метод Shortfall лучше позволяет отразить «тяжелые хвосты» в распределении доходностей акций

Мы рассмотрели различные методы и подходы к оценке финансовых рисков предприятия/компании: кредитный риск, рыночный риск, операционный риск и риск ликвидности. Для того чтобы управлять риском необходимо его измерить, это является базовым постулатом риск-менеджмента. Финансовый риск комплексное понятие, поэтому оценки различных видов риска позволяет взвесить возможные угрозы и разработать комплекс мер по их устранению.[7, c.168]

ГЛАВА 2. ВЛИЯНИЕ ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ НА ПРЕДПРИНИМАТЕЛЬСКИЕ РИСКИ НА ПРОЕКТА ООО «ГРИН-ХАУС»

2.1 Общая характеристика и оценка факторов, влияющих на результаты деятельности ООО «Грин-хаус»

ООО «Грин-хаус» создано в соответствии с Гражданским кодексом РФ, ФЗ «Об обществах с ограниченной ответственностью» и другими нормативными и законодательными актами РФ и является основным документом, регулирующим деятельность Общества.

Общество с ограниченной ответственностью «Грин-хаус», создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» № 14 -ФЗ от 08.02.98г.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Постоянно действующий исполнительный орган ООО «Грин-хаус» -

Генеральный директор Пучкова А.В.

Предприятие ведет журнально - ордерную форму учета,

Бухгалтерия оснащена персональными компьютерами, установлено программное обеспечение.

Организован прием и проверка отчетов согласно графика документооборота. Отчеты принимаются в установленные сроки сдачи, систематизируются и обрабатываются в бухгалтерии, затем после обработки подшиваются и хранятся согласно положения о хранении бухгалтерских документов, текущего года в бухгалтерии, а за прошлые года в собственном архиве.

Допускается несоответствие между ответственностью и полномочиями у руководителей разных уровней и подразделений; превышаются нормы управляемости, особенно у директора и его заместителей; формируются нерациональные информационные потоки.

Чрезмерно централизуется оперативное управление торговым процессом; не учитывается специфика работы различных подразделений; отсутствуют необходимые при этом типе структуры нормативные и регламентирующие документы.

Бухгалтерский учёт на предприятии ведётся непрерывно со дня регистрации предприятия. Ответственность за организацию бухгалтерского учёта и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранность обработанных документов, регистров и отчётности в течение установленного срока, но не менее трёх лет, несёт руководитель предприятия. Для обеспечения ведения бухгалтерского учёта предприятие самостоятельно выбирает форму организации учёта, так на ООО «Грин-хаус» есть штат бухгалтерской службы во главе с главным бухгалтером.

ООО «Грин-хаус» самостоятельно определяет свою учётную политику; выбирает форму бухгалтерского учёта как определённую систему регистров учёта, порядка и способа регистрации и обобщения информации в них с соблюдением единых принципов, установленных Законом «О бухгалтерском учёте и финансовой отчётности в РФ», а так же утверждает правила документооборота и технологию обработки учётной информации, дополнительную систему счетов и регистров аналитического учёта.

Руководитель предприятия создаёт необходимые условия для правильного ведения бухгалтерского учёта, обеспечивает неуклонное выполнение всеми подразделениями, службами и работниками, причастными к бухгалтерскому учёту, правомерных требований бухгалтера по соблюдению порядка оформления и предоставления к учёту первичных документов.

Бухгалтерский учёт осуществляется бухгалтерией предприятия, которую возглавляет главный бухгалтер. Количественный и качественный состав бухгалтерии определяется штатным расписанием и утверждается приказом руководителя предприятия. Права, обязанности и ответственность работников предприятия регулируются должностными инструкциями, которые утверждаются руководителем предприятия. Выдача документации во временное пользование должностным лицам предприятия осуществляется по письменному разрешению главного бухгалтера, а не работникам предприятия - по письменному распоряжению руководителя предприятия.

Ответственность за предоставление своевременной и достоверной информации о хозяйственной деятельности предприятия возлагается на:

1. материально ответственных лиц в части фиксирования

финансово-хозяйственных операций таких как: приход ТМЦ на

основании приходной накладной от поставщика или внутренней

накладной, списания ТМЦ в производственную деятельность или

внутреннее перемещение;

2. планово - экономический отдел, в части контроля соответствия плановых норм фактическим результатам;

3. бухгалтерия за достоверное и своевременное отражение в учёте данных о хозяйственной деятельности предприятия на основании первичных документов.

В приказе об учётной политике ООО «Грин-хаус» приведён перечень должностных лиц, составляющих, подписывающих отчётность и несущих ответственность за предоставление её по назначению в установленном законодательством и руководством сроки:

Главную книгу используют для обобщения данных журналов-ордеров, взаимной проверки правильности проведённых записей на отдельных синтетических счетах и составления бухгалтерского баланса за месяц, квартал и год. В Главной книге отражают остатки на счетах, на которых они были на начало месяца, текущие обороты и остатки, на конец месяца на соответствующих синтетических счетах. Записи оборотов в Главную книгу является одновременно и регистрацией учётных данных, которые отражены в журналах-ордерах.

Проверку правильности записей в Главной книге осуществляют путём подытоживая сумм оборотов и остатков по всем счетам. Суммы дебетовых и кредитовых оборотов и остатков должны быть соответственно равными.

Поступление и выдачу денег учитывают в Кассовой книге, записи в которой кассир делает сразу после поступления или выдачи денег по каждому ордеру или документу, который его замещает. В конце каждого дня кассир суммирует операции за день, определяет остаток денег в кассе на следующий день и передаёт в бухгалтерию отрывной листок кассовой книги с копиями записей за день и прилагаемыми приходными и расходными кассовыми документами. Кассовая книга, должна быть пронумерована, прошнурована и скреплена сургучной печаткой.

Учёт денежных средств на текущем счете.

В обязанности финансового менеджера, согласно должностной инструкции входят:

1. Ведёт бухгалтерский учёт на счетах учёта движения безналичных денежных средств;

2. Составляет реестры платежей;

3. Проводит согласование платежей;

4. Осуществляет взаимодействия с банками;

5. Осуществляет контроль по всем договорам с банками;

6. Подготавливает документы на открытие и закрытие счетов;

7. Ведёт учёт по расчётам со строительными организациями;

8. Проводит ежемесячные акты сверок со строителями;

9. Осуществляет на основе данных бухгалтерского учёта записи в финансовую отчётность предприятия, в установленные пользователями сроки;

10. Принимает участие в подготовке и составлении других видов периодической финансовой отчётности, которые предусматривают подпись главного бухгалтера, в органы более высшего уровня в соответствии с нормативными актами;

11. Ведёт учёт на следующих счетах бухгалтерского учёта: долгосрочные и краткосрочные кредиты банков.

Основные цели группы процессов "Внутренний контроль и внутренний аудит":

- осуществлять контроль соблюдения организацией требований нормативных правовых актов Российской Федерации, решений органов управления и локальных нормативных актов ООО «Грин Хаус»;

- способствовать обеспечению эффективности и результативности финансово-хозяйственной деятельности ООО «Грин Хаус», эффективности управления активами и пассивами, включая обеспечение сохранности активов, управления финансовыми и операционными рисками;

- способствовать своевременному выявлению причин существенных отклонений от заданных плановых целевых показателей, выявлению скрытых потерь в использовании ресурсов;

- способствовать повышению эффективности и надежности системы внутреннего контроля и управления рисками в ООО «Грин Хаус» путем проведения оценки достаточности и эффективности систем внутреннего контроля и управления рисками в ООО «Грин Хаус», выработки соответствующих рекомендаций по результатам оценки; предоставления независимых и объективных результатов оценки заинтересованным пользователям;

- способствовать повышению эффективности системы контроля закупок в ООО «Грин Хаус»..

Согласно системе COSO внутренний контроль – это процесс, осуществляемый высшим органом организации, определяющим его политику, его управленческим персоналом высшего уровня и всеми другими сотрудниками, в достаточной и оправданной мере обеспечивающий достижение предприятием следующих целей: целесообразности и финансовой эффективности деятельности; достоверности финансовой отчетности; соблюдения применимого законодательства и требований регулирующих органов.

Элементы внутреннего контроля согласно системе COSO включают в себя:

контрольную среду;

оценку риска;

мероприятия контроля;

сбор и анализ информации, а также передачу ее по назначению;

мониторинг и исправление ошибок.

Правовое положение предприятия определяется Гражданским кодексом

Анализируя основные показатели деятельности ООО «Грин Хаус» за 2017-2018 гг., можно сделать следующие заключения:

- темп роста себестоимости в 2018 г. составил 115,6% и опережает темпы роста выручки, что оценивается как негативная тенденция;

- отрицательно оценивается снижение темпа роста валовой прибыли за 2018 г. на 2,6%, а темпа роста прибыли от продаж на 49,4% и отсутствие чистой прибыли в 2018 г.;

- выявлена негативная тенденция резкого увеличения коммерческих и управленческих расходов. За 2018 г. коммерческие расходы увеличились на 19,9%, а управленческие на 27,0%;

- в 2018 г. наблюдается увеличение производительности труда на 126,471 тыс. руб. / чел. по отношению к 2017 г.;

- положительным является увеличение фондоотдачи за 2018 г. на 0,368, что вызвано более высоким темпом роста выручки по сравнению с темпом роста стоимости основных средств;

- снижение фондовооруженности в рассматриваемом периоде составило 16,254 тыс. руб. / чел. Причиной является увеличение среднесписочной численности работающих на 20 чел.;

- негативно оценивается рост затрат на 1 руб. выручки на 0,0428 руб. и снижение рентабельности продаж на 4,2%;

- темп роста выручки отстает от темпа роста фонда заработной платы, что свидетельствует об ошибках в кадровой работе предприятия;

- прочая деятельность предприятия в 2018 г. является убыточной.

ООО «Грин Хаус» в 2018 г. снизил темпы производственной деятельности, что выражается в отставании темпа роста выручки от продаж от темпа роста себестоимости, уменьшении прибыли от продаж.

В таблице 1 представлен общий анализ прибыли от продаж ООО «Грин Хаус» за 2017-2018 гг.

При сохранении существующей тенденции развития на 2016 г. в ООО «Грин Хаус» ожидается снижение прибыли от продаж до 1274 тыс. руб.

Таблица 1

Общий анализ прибыли от продаж предприятия ООО «Грин Хаус» за 2017-2018 гг.

|

Показатель |

Величина, тыс. руб. |

|

Средняя прибыль от продаж |

(108922+55098) / 2 = 82018 |

|

Максимальная прибыль от продаж |

108922 |

|

Минимальная прибыль от продаж |

55098 |

|

Прогноз убытка от продаж на 2014 г. |

108922-2*(108922-55098) = 1274 |

Для анализа доходов, расходов и финансовых результатов по обычным видам деятельности предприятия ООО «Грин Хаус» за 2017-2018 гг. составим таблицу 2.

Таблица 2

Анализ финансовых результатов по обычным видам деятельности ООО «Грин Хаус»

|

Показатель |

Величина показателя по годам, тыс. руб. |

Изменение |

||

|

абсолютное, тыс. руб. |

темп прироста (снижения), % |

|||

|

2017 г. |

2018 г. |

|||

|

Выручка от продаж |

1412450 |

1575486 |

+163036 |

+11,5 |

|

Себестоимость проданных услуг |

1098918 |

1270127 |

+171209 |

+15,6 |

|

Валовая прибыль |

313532 |

305359 |

-8173 |

-2,6 |

|

Управленческие расходы |

70035 |

88955 |

+18920 |

+27,0 |

|

Коммерческие расходы |

134575 |

161306 |

+26731 |

+19,9 |

|

Полная себестоимость |

1303528 |

1520388 |

+216860 |

+16,6 |

|

Прибыль от продаж |

108922 |

55098 |

-53824 |

-49,4 |

Анализ показателей, представленных в таблице 2, свидетельствует о том, что эффективность деятельности ООО «Грин Хаус» по обычным видам деятельности снижается:

- темп роста выручки в 2018 г. ниже, чем темп роста себестоимости, что является негативной тенденцией;

- выручка от продаж за 2018 г. увеличилась на 163036 тыс. руб. или на 11,5%;

- рост себестоимости за 2018 г. составил 171209 тыс. руб. или на 15,6%;

- управленческие расходы выросли на 27,0%, а коммерческие расходы на 19,9%;

- полная себестоимость увеличилась 216860 тыс. руб., или на 16,6%;

- прибыль от продаж уменьшилась на 49,4%.

В таблице 3 представлена структура прочих доходов и расходов ООО «Грин Хаус» за 2017-2018 гг.

Таблица 3

Структура доходов и расходов предприятия ООО «Грин Хаус»

|

Показатель |

Величина показателя по годам |

Изменение |

||||

|

2017 г. |

2018 г. |

абсолютное, тыс. руб. |

темп прироста (снижения), % |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|||

|

Выручка от продажи |

1412450 |

93,4 |

1575486 |

95,5 |

+163036 |

+11,5 |

|

Проценты к получению |

6415 |

0,4 |

9517 |

0,6 |

+3102 |

+48,4 |

|

Доходы от участия в других организациях |

44715 |

3,0 |

17893 |

1,1 |

-26822 |

-60,0 |

|

Прочие доходы |

48845 |

3,2 |

47211 |

2,9 |

-1634 |

-3,3 |

|

Итого доходов |

1512425 |

100,0 |

1650107 |

100,0 |

+137682 |

+9,1 |

|

Себестоимость |

1098918 |

74,9 |

1270127 |

77,0 |

+171209 |

+15,6 |

|

Управленческие расходы |

70035 |

4,8 |

88955 |

5,4 |

+18920 |

+27,0 |

|

Коммерческие расходы |

134575 |

9,2 |

161306 |

9,8 |

+26731 |

+19,9 |

|

Проценты к уплате |

82108 |

5,6 |

62688 |

3,8 |

-19420 |

-23,7 |

|

Прочие расходы |

81560 |

5,5 |

65715 |

4,0 |

-15845 |

-19,4 |

|

Итого расходов |

1467196 |

100,0 |

1648791 |

100,0 |

+181595 |

+12,4 |

На основе анализа структуры доходов и расходов ООО «Грин Хаус», сделаем следующие заключения:

- основным доходом является выручка от продажи, на конец 2018 г. ее удельный вес составил 95,5% в структуре доходов;

- доля доходов от участия в других организациях уменьшилась с 3,0% в 2017 г. до 1,1% в 2018 г., а темп снижения составил 40,0%;

- проценты к получению увеличились на 3102 тыс. руб., а прочие доходы уменьшились на 1634 тыс. руб.;

- удельный вес себестоимости в структуре расходов увеличился с 74,9% в 2017 г. до 77,0% на конец 2018 г.;

- в 2018 г. удельный вес управленческих расходов составил 5,4%, а удельный вес коммерческих расходов 9,8%;

- доля процентов к уплате и доля прочих расходов в структуре расходов уменьшилась и на конец 2018 г. составляет соответственно 3,8% и 4,0%;

- деятельность предприятия в 2018 г. является неэффективной, так как прирост всех доходов составил 9,1%, а прирост расходов 12,4%.

В таблице 4 представлены данные для анализа прочих доходов и расходов ООО «Грин Хаус» за 2017-2018 гг.

Таблица 4

Сальдо и соотношение прочих доходов и прочих расходов ООО «Грин Хаус»

|

Показатель |

Величина показателя по годам |

|||

|

2017 г. |

2018 г. |

|||

|

Сальдо прочих доходов и расходов, тыс. руб. |

Отношение прочих доходов к прочим расходам |

Сальдо прочих доходов и расходов, тыс. руб. |

Отношение прочих доходов к прочим расходам |

|

|

Прочие доходы и расходы |

-63693 |

0,611 |

-53782 |

0,581 |

Сравнительный анализ прочих доходов и прочих расходов ООО «Грин Хаус» за 2017-2018 гг. выявил следующие тенденции:

- прочая деятельность предприятия является убыточной, так как прочие расходы превышают прочие доходы: сальдо прочих доходов и расходов является отрицательным и отношение прочих доходов к прочим расходам меньше единицы.

Услуги в области красоты и здоровья являются одними из самых развивающихся по уровню потребления, и одними из наиболее доходных в сфере обслуживания. Средства, вложенные в эту сферу, относительно быстро окупаются. Поэтому предприниматели достаточно охотно стремятся к открытию новых салонов и предоставления отдельных видов SPA-услуг. В связи с этим, на сегодняшний день, приходится говорить о нарастающей конкуренции на рынке.

Силы, формирующие конкурентную среду и конкурентные возможности услуг, распадаются на 5 групп.

При подготовке бизнес-плана было проведено исследование салонов, санаториев, медицинских учреждений, гостиниц на предмет ценообразования отдельных видов SPA-УСЛУГ. Результаты представлены в таблице 5:

Таблица 5

Цены на отдельные виды SPA-услуг, руб.

|

Процедуры |

Эконом класс |

Средний класс |

Престижный класс |

Элитный класс |

Группа VIP |

|

Чистка |

100-200 |

200-280 |

280-380 |

400-500 |

1000 |

|

Массаж |

50-100 |

100-170 |

170-250 |

400 |

1000 |

|

Увеличение цен в каждой группе по сравнению с предыдущей |

х |

35% |

28% |

27% |

Площадь помещения зависит от типа оборудования и его расположения составит примерно 200 м2. Расстановка оборудования должна быть оптимальной как для работы, так и для эвакуации людей при возникновении экстремальных ситуаций.

Высота потолка должна быть не менее 3-х метров.

Температура в помещении - не ниже 18 °С.

Систему вентиляции желательно иметь с 3-хкратным воздухообменом в течение рабочей смены (8 часов).

В помещении, в котором расположено оборудование, необходимо установить электрический щит, оборудованный центральным рубильником. Целесообразно сделать разделенное электропитание для освещения помещения и для электропитания оборудования, оснастив его автоматическими выключателями. Практически для всего стационарного оборудования необходимо напряжение питания 380 В / 50 Гц. Проводка в производственном помещении должна проходить в металлических трубах. В SPA-отделении должна присутствовать заземляющая шина.

Организация оказания SPA-услуг потребует приобретения и поставки следующих материалов:

Таблица 6

Материалы и комплектующие

|

Наименование |

Цена(руб.) |

|

Пиллинг Sugar Fix TO-GO |

131,000 |

|

Золотая аромаэссенция для ослабленной и увядающей кожи. Восстанавливает структуру и функции кожи. |

157,000 |

|

Одношаговый СПА уход Sugar Fix "Cocoa Fix" (227г.) |

176,000 |

|

Одношаговый СПА уход Sugar Fix "Chai Fix" (227г.) |

199,000 |

|

Соль для ножных ванночек (226,8 г.) |

50,000 |

|

"Жидкая пемза" для ног (113,4 г.) |

32,000 |

|

Многофункциональная парафиновая маска с водорослями и морской грязью для уменьшения объемов, улучшения структуры кожи. |

99,62 |

|

Природный комплекс водорослей с морской солью и грязью для обертываний и лечебных ванн. |

1300,000 |

|

Сухие микронизированные водоросли для лечебных ванн и обертываний |

740,000 |

Предварительные расчеты показывают, что ООО «Грин-хаус» на первоначальном этапе реализации проекта будет иметь высокие общие издержки (табл.7).

Таблица 7

Общие издержки

|

Название |

Сумма, руб. |

Платежи |

|

Управление |

||

|

Представительские расходы |

5 000,00 |

Ежемесячно, весь период пр-ва |

|

Прочие расходы |

10 000,00 |

Ежемесячно, весь период пр-ва |

|

Сертификат на оказание SPA-услуг |

60 000,00 |

Разовый платеж 01.10.2016 |

|

Обучение персонала |

250 000,00 |

Разовый платеж 10.12.2016 |

|

Оказание услуг |

||

|

Приобретение оборудования |

1 300 000,00 |

Разовый платеж 01.10.2016 |

|

Коммунальные услуги |

35 000,00 |

Ежемесячно, весь период пр-ва |

|

Прочие расходы |

27 000,00 |

Ежемесячно, весь период пр-ва |

|

Мебель |

142 000,00 |

Разовый платеж 01.12.2016 |

|

Ремонт цеха и склада |

150 000,00 |

Ежемесячно, с 3 по 5 мес. |

|

Маркетинг |

||

|

Реклама |

20 000,00 |

Ежемесячно, весь период пр-ва |

|

Прочие расходы |

15 000,00 |

Ежемесячно, весь период пр-ва |

Организация производства потребует приобретения оборудования (табл.5).

Приобретение оборудования будет осуществляться от разных производителей.

Таблица 8

Необходимое оборудование

|

Наименование оборудования |

Назначение |

Стоимость, тыс.руб. |

|||

|

SPA-капсула Пар |

700 |

|||

|

|

Солевая комната MICROSALT предлагает запатентованное решение - микроклимат, основанный на использовании сухого солевого аэрозоля, с приложением дизайна и плана помещения, выбранной вами солевой комнаты. MICROSALT поставляет следующие компоненты: - Солевую мельницу особо тонкого помола - Систему контроля воздуха с обратной связью - Систему кондиционирования (устойчивую к соли) |

300 |

|||

|

|

Ванна «Клеопатры» Ванна Клеопатры от компании BALNEA (Германия) — высокотехнологичная система, предназначенная для воздействия на различные органы чувств человека «осязание-зрение-обоняние-слух»; эргономичный дизайн, внешняя привлекательность и максимальный комфорт; специальные насадки для массажа спины и шейно-воротниковой зоны; боковые насадки для водно-воздушного массажа; поверхность устойчива к агрессивным средам (возможность проведения любых видов процедур, в том числе, молочные, винные, с применением аромамасел и др. ); музыко— и цветотерапии; экономичное регулирование температуры; автоматическая дезинфекция. |

75,8 |

|||

|

Итого: |

1075,8 |

||||

В дальнейшем предприятие планирует увеличить количество единиц приобрести оборудования для оказания SPA-услуг, что увеличит производительность, примерно на 15-20 %.

Организация SPA-услуг потребует привлечения квалифицированного персонала. Организационная структура отделения SPA-услуг представлена на рис.1.

Рис. 1 - Организационная структура отделения SPA-услуг

Таким образом, на первоначальном этапе организации отделения SPA-услуг структура и штатное расписание будет состоять из 20 ставок.

Штатное расписание отделения представлено в табл.9.

Таблица 9

Штатное расписание

|

Должность |

Кол-во |

Зарплата, руб. |

Платежи |

|

Управление |

|||

|

Заведующий отделением |

1 |

35 000,00 |

Ежемесячно, с 5 по 84 мес. |

|

Бухгалтер-экономист |

1 |

25 000,00 |

Ежемесячно, с 5 по 84 мес. |

|

Производство |

|||

|

Врач отделения |

1 |

20 000,00 |

Ежемесячно, с 6 по 84 мес. |

|

Мед.работники |

12 |

18 000,00 |

Ежемесячно, весь период пр-ва |

|

Кладовщик |

1 |

18 000,00 |

Ежемесячно, весь период пр-ва |

|

Уборщик |

2 |

14 000,00 |

Ежемесячно, весь период пр-ва |

|

Специалист по снабжению |

1 |

18 000,00 |

Ежемесячно, весь период пр-ва |

|

Маркетинг |

|||

|

Консультант по SPA-услугам |

1 |

20 000,00 |

Ежемесячно, весь период пр-ва |

|

Итого: |

20 |

168 000,00 |

Основные требования и задачи, предъявляемые к персоналу предприятия:

- Заведующих отделением: образование высшее медицинское и экономическое, опыт работы на руководящей должности;

- Бухгалтер-экономист: образование высшее, опыт работы бухгалтером на малых предприятиях и обществах;

- врач отделения: образование высшее медицинское, опыт работы в медицинских учреждениях; задачи: координация работы всех направлений работ;

- консультант по SPA-услугам: высшее медицинское образование, желательно знание рынка SPA-услуг и направлений; задачи: маркетинговые исследования, продвижение товара, связи с общественностью;

- кладовщик: образование среднее техническое или выше; знание номенклатуры средств для оказания услуг; знание ПК; задачи: приемка и отпуск товаров, контроль количества материала для организации услуг;

- медицинские работники: знание технологии SPA-процедур; задачи: качественное выполнение вверенной функции.

- обслуживающий персонал (уборщицы, грузчики и др.): в зависимости от выполняемой работы, могут быть допущены без ограничений после проведения инструктажа по технике безопасности.

ООО «Грин-хаус» планирует произвести обучение своих сотрудников в центре Wellness.

В первый квартал 2017 г. – в период освоения ООО «Грин Хаус» оказывать 30 % от максимального объема продаж услуг.

В остальные периоды предприятие планирует оказывать услуги в зависимости от сезона (рис.2).

Рис. 2 - Сезонность оказания SPA-услуг

Ценовая политика организации также связана с сезонностью предоставления услуг. В таблице 10 представлено сезонное колебание цен.

Таблица 10

Сезонное колебание цен

|

Продукт/Вариант |

Цена за 1 курс (10 процедур),руб. |

Описание |

|

Солевая комната |

4 900,000 |

|

|

Сезонные изменения цены |

||

|

Январь - 90% |

||

|

Февраль - 95% |

||

|

Ноябрь - 95% |

||

|

Декабрь - 90% |

||

|

Ванна «Клеопатры» |

9 000,000 |

|

|

Сезонные изменения цены |

||

|

Январь - 90% |

||

|

Февраль - 95% |

||

|

Март - 95% |

||

|

Ноябрь - 95% |

||

|

Декабрь - 90% |

||

|

SPA-капсула |

12 100,000 |

|

|

Сезонные изменения цены |

||

|

Январь - 90% |

||

|

Февраль - 95% |

||

|

Ноябрь - 95% |

||

|

Декабрь - 90% |

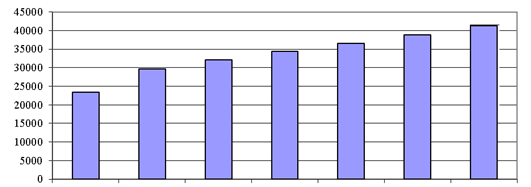

Корпоративным клиентам и при заказах на сумму свыше 100 тыс.руб. с 2017 г. организация планирует предоставлять скидку в размере от 5 до 10 %. Валовой объем продаж с учетом колебания цен и предоставления услуг в период снижения спроса представлен на рис. 3.

Рис. 3 - Валовой объем продаж

Таким образом, среднемесячный объем предоставления SPA-услуг и составит 18430 тыс.руб.

Реализация финансового плана проводилась с учетом требований к составлению бизнес-планов.

Проектом определены основные ставки налогов (табл.11).

Таблица 11

Ставки налогов

|

Название налога |

База |

Период |

Ставка |

|

Налог на прибыль |

Прибыль |

Месяц |

20 % |

|

НДС |

Добав. стоим. |

Месяц |

18 % |

|

Налог на имущество |

Имущество |

Квартал |

2 % |

|

ЕСН + налог в ФСС |

Зарплата |

Месяц |

30,2 % |

Оценку проекта с позиции финансов можно охарактеризовать:

-

- отчетом о прибылях и убытках;

- планом движения денежных средств;

- показателями эффективности проекта.

Отчет о прибылях и убытках показывает, что ООО «Грин-хаус» к декабрю 2017 г. будет иметь положительную величину прибыли.

Как уже было отмечено формирование капитала будет осуществляться за счет привлечения кредитных ресурсов. Выплата кредитов и процентов по ним будет осуществляться ежемесячно в течение периода действия кредитных линий.

Показатели эффективности проекта можно представить финансовыми показателями. Начиная с 2017 г. финансовые показатели проекта будут иметь высокие значения.

Обобщенно эффективность проекта можно определить интегральными показателями, представленными в табл.12.

Таблица 12

Интегральные показатели проекта

|

Показатель |

Рубли |

$ |

|

Ставка дисконтирования |

8,0 % |

|

|

Период окупаемости |

20 мес. |

|

|

Дисконтированный период окупаемости |

21 мес |

|

|

Средняя норма рентабельности |

106,0 % |

|

|

Чистый приведенный доход |

12 509 101 |

488 335 |

|

Индекс прибыльности |

5,7 |

|

|

Внутренняя норма рентабельности |

161,5 % |

|

|

Модифицированная внутренняя норма рентабельности |

36,4 % |

|

|

Длительность |

3,7 лет |

|

Период расчета интегральных показателей составляет 84 месяца.

Расчеты показывают, что средняя норма рентабельности имеет высокое значение и составляет 106,03 %, внутренняя норма рентабельности – 161,5 %. Чистый приведенный доход (NPV) составляет 12509 тыс.руб.

Исходя из анализа и прогнозирования финансовых и интегральных показателей проект считается высокорентабельным.

Проведенный расчет точки безубыточности показал минимальный объем продаж, при котором ООО «Грин-хаус» не будет иметь ни прибылей ни убытков (табл.13).

Таблица 13

Точка безубыточности продаж, курсов

|

Продукт |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

Соляная комната |

46 |

46 |

44 |

44 |

44 |

44 |

42 |

|

Ванна «Клеопатры» |

58 |

58 |

55 |

55 |

55 |

55 |

56 |

|

SPA-капсула |

48 |

47 |

46 |

46 |

45 |

45 |

46 |

Анализ чувствительности проекта по NPV проводится по четырем параметрам:

- ставкам налогов;

- объему сбыта;

- прямым издержкам;

- цене сбыта (табл.14).

Таблица 14

Анализ чувствительности проекта по NPV, дол.

|

Параметры |

-20 % |

-15% |

-10% |

-5% |

0% |

+5% |

+10% |

+15% |

+20% |

|

Ставки налогов |

516,5 |

498,8 |

481,6 |

464,8 |

448,4 |

432,3 |

416,6 |

401,3 |

386,3 |

|

Объем сбыта |

238,1 |

290,8 |

343,3 |

395,8 |

448,4 |

500,9 |

553,4 |

605,9 |

658,4 |

|

Прямые издержки |

1149,0 |

973,8 |

798,7 |

623,5 |

448,4 |

273,1 |

97,0 |

-96,3 |

-324,7 |

|

Цена сбыта |

-599,4 |

-302,3 |

-10,2 |

220,4 |

448,4 |

676,0 |

903,7 |

1131,3 |

1359,0 |

Анализ чувствительности проекта показывает изменение суммы чистого приведенного дохода от изменения наиболее ощутимых параметров проекта.

Как показывают расчеты, наиболее ощутимое влияние на уровень риска проекта оказывают параметры «цена сбыта», снижение которого на 10 % приведет к отрицательному значению NPV, и параметр «прямые издержки», при увеличении которого на 15 % также приведет к убыточности проекта.

При реализации проекта следует особое внимание обратить на ценовую политику (незначительное снижение от расчетной) и на уровень прямых издержек, снижение которых будет являться основной целью предприятия при реализации проекта.

Расчеты показали, что за счет организации SPA-отделения ООО «Грин-хаус» дополнительно будет получать 18430 тыс.руб. в год, что составляет 8,6% объема реализации услуг. Таким образом, за счет внедрения SPA-услуг в ООО «Грин Хаус» выполнит поставленную цель – увеличение доли рынка за счет привлечения новых потребителей услуг.

2.3 Проблемы построения эффективной системы управления рисками

При открытии любого бизнеса, всегда могут возникать некоторые сложности. Основными рисками при открытии салона красоты могут быть недостаточное финансирование, плохое оборудование, невозможность привлечь клиентов, недостаточно эффективная рекламная компания, невыполнение в срок и многое другое. Чтобы избежать рисков высокого уровня необходимо правильно и грамотно разработать бизнес-план. Управлять и влиять на снижение рисков в бизнесе можно путем ведения предпринимательской деятельности с соблюдением законодательных норм, дополнительного контроля и согласования всех необходимых документов, правильного подбора персонала, тщательного анализа всех работ, а также контроля за выполнением отдельных видов деятельности. Для исключения рисков необходимо правильно подобрать и оценить помещение, разработать и согласовать рабочий проект, получить всю разрешительную документацию, правильно подобрать персонал, техническое, провести строительно-ремонтные работы по дизайн – проекту, подобрать выгодную программу кредитования или лизинга.

Важнейшее значение для жизнедеятельности любой компании имеют внешняя среда, и прежде всего геополитические, экономические, социальные, технологические, экологические риски глобального характера, на которые отдельная компания не может повлиять, но которые необходимо просчитывать и учитывать, так как их воздействие исключительно велико.

Глобальные риски в той или иной степени оказывают самое прямое влияние на жизнедеятельность любой ООО «Грин Хаус», компании, фирмы. Вместе с тем выделим несколько, на наш взгляд, наиболее существенных факторов воздействия внешней среды на экономику любой компании.

Это прежде всего последствия финансового кризиса и тесно связанные с ним в последние годы:

- корпоративные коллапсы, финансовые трудности, банкротства;

- системные потрясения экономик, разрастание долгов еврозоны, хроническая фискальная несбалансированность;

- системные дисбалансы рынка труда, безработица, неуправляемая миграция;

- ухудшение экономического положения населения, обострение социальной напряженности;

- усиление регулирования экономических процессов, негативные последствия регулирования;

- мошенничества, коррупция;

- отсутствие действенных программ по управлению стратегическими и операционными рисками.

При этом необходимо учитывать, что все или многие риски взаимосвязаны между собой. Критическое состояние экономики ведет к обострению проблемы безработицы, которая стала одной из основных социально-экономических проблем как для государств, так и для компаний: возрастает социальная напряженность, наблюдается рост преступности; возрастают неуверенность в завтрашнем дне, депрессии, психические расстройства, самоубийства; сокращение покупательной способности населения еще больше усугубляет проблемы бизнеса и ведет к дальнейшему падению экономики; усиливается нагрузка на государственную сферу в связи с увеличением объемов господдержки неработающего населения.

Жизнеспособность компании зависит не только от результатов работы, но и от того, какие действуют законы, как выполняются все инструкции регуляторов (центрального банка, правительства и его органов, тарифных комитетов и т.д.). Таким образом, рост государственного регулирования отдельных областей представляет собой новую область рисков.

Существуют и другие риски, которые также самым непосредственным образом влияют на жизнедеятельность фирмы или компании. Это такие риски, как возможность наступления катастроф, или вопросы продолжения бизнеса, или репутационные риски. В частности, репутационный риск может быть смоделированным, но неуправляемым. Например, крушение круизного лайнера Costa Concordia резко понизило на достаточно продолжительный период спрос на круизы, причем не только у компании-владельца, но и у других - ничем себя не скомпрометировавших.

Сюда же относятся политические риски, влияние которых может быть невероятно масштабным и плохо прогнозируемым. Следует отметить как острейшую проблему из сферы риск-менеджмента отсутствие во многих компаниях комплексной системы управления рисками. Системы управления рисками часто как бы присутствуют, однако не являются полностью адекватными, не обеспечивают целостной картины, у управленцев отсутствуют представления о стратегических рисках.

Как показывает изучение практики, многие организации не приспособлены к анализу рисков и не имеют единой, взаимоувязанной системы выявления, оценки рисков и управления ими. Даже при наличии функции риск-менеджмента в большинстве случаев менеджеры управляют рисками по отдельным, точечным направлениям в своих отдельных, самостоятельных сферах. Каждый отвечает за свой блок и думает, что другими рисками занимаются другие. Управление всей системой рисков, охватывающих всю организацию, обычно отсутствует. Однако такая система - единая, целостная - очень важна, так как только она способна комплексно обеспечить функцию риск-менеджмента в компании и на этой основе своевременно и в полном объеме предвидеть угрозы для бизнеса, вовремя и эффективно реагировать на них.

Еще одной проблемой в области управления рисками является то, что компании не располагают необходимыми программами по стратегическим и операционным рискам. Исследования, базирующиеся на опросах членов советов директоров компаний, т.е. тех, кто отвечает за стратегию корпораций, показали, у них есть понятие об операционных рисках, но отсутствует представление о стратегических рисках и об управлении рисками.

Серьезное влияние на уровень и качество управления рисками компаний оказывает также нехватка квалифицированных специалистов в области риск-менеджмента. При этом необходимо отметить, что в настоящее время подготовка специалистов указанного профиля не является частью академического (университетского) образования.

Заключение

Таким образом, выстраивая эффективную систему риск-менеджмента в компании, прежде всего следует исходить из того, что корпоративная система управления рисками включает три взаимосвязанных этапа - идентификацию, оценку, управление.

При построении системы важно также определить основные задачи корпоративной системы управления рисками, которые должны решаться в ее рамках.

На наш взгляд, такими задачами являются:

- выявление потенциальных областей риска, оценка возможности предотвращения их возникновения или минимизации;

- предупреждение возникновения рисков на основе их системного прогнозирования и оценки;

- создание управленческих инструментов и механизмов, обеспечивающих эффективное управление рисками;

- разработка и оценка комплекса мероприятий по предотвращению рисковых ситуаций и минимизации ущерба в случае их наступления;

- определение ресурсов, необходимых для проведения работы по устранению или минимизации выявленных рисков, и их оптимальное распределение в соответствии с установленными регламентами;

- максимизация дополнительной прибыли, получаемой в результате управления рисками, на основе рационального использования рисковых ситуаций.

При этом важно подчеркнуть, что в построении, эффективном функционировании и постоянном совершенствовании системы управления рисками компании исключительно велика роль внутреннего аудита.

- Артемова Е.Н., Владимирова О.Г. Планирование на предприятиях ресторанного бизнеса: учебное пособие. – М.: Академия, 2016. - 176 с.

- Ахрапоткова Н.Б. Справочник официанта, бармена: учебное пособие. – М.: Академия, 2018. - 272 с.

- Богданова В.В. Организация и технология обслуживания в барах: учебное пособие. – М.: Академия, 2017. - 120 с.

- Бизнес-планирование: учебное пособие. -под ред. В.З. Черняка, Г.Г. Чараева. -Юнити-Дана. -2016. - 591с.

- Быстров С. А. Экономика и организация ресторанного бизнеса : учебное пособие / С.А. Быстров. - М. : Форум, 2016. - 464 с.

- Горенбургов М.А. Экономика ресторанного бизнеса: учебное пособие. – М.: Академия, 2017. - 240 с.

- Горенбургов М. А., Хайкин М. М., Экономика ресторанного бизнеса. – М.: Академия, 2018. – 240 с.

- Герчикова И.Н. Менеджмент: Учебник для вузов. -Юнити-Дана. -2017. – 511с.

- Вайс Е. С., Васильцова В. М., Планирование на предприятии (организации). - М.: КноРус, 2016. - 336 с.

- Демидов, А. Ю. Система внутреннего контроля и внутреннего аудита в Федеральном казначействе: практика и перспективы // ЭТАП: Экономическая Теория, Анализ, Практика. - 2017. - № 2. С. 61 - 70.

- Дубровин И. А., Бизнес-планирование на предприятии. - М.: Дашков и Ко, 2016. - 432 с.

- Иванов О. Б., Лаврова Т. В. Роль внутреннего аудита в обеспечении эффективного функционирования системы управления рисками компании // Аудиторские ведомости. 2017. № 10. С. 61 - 72.

- Иванов О. Б. Глобальные риски и экономические тенденции в современном мире // ЭТАП: Экономическая Теория, Анализ, Практика. 2017. № 1. С. 18 - 33.

- Игнатьева А.В., Максимцов М.М., Вдовина И.В. Менеджмент. Учебно - практическое пособие Серия: "Бизнес. Экономика" . М.: Вузовский учебник, Инфра - М, 2018. - 284 с.

- Круглова Н.Ю. Антикризисное управление. Учебник для бакалавров. - КноРус. - 2016. - 400с.

- Кучер Л.С., Шкуратова Л.М. Бармен. Повышенный уровень: учебник. – М.: Академия, 2017. – 64 с.

- Макаренко О. А. Риск - менеджмент предпринимательских взаимодействий // Современные аспекты экономики. № 4 (164).Санкт – Петербург, 2018. С. 82-85.

- Мумладзе Р.Г., Михалкина Е.Г. Менеджмент: учебник. –Палеотип. -2017. - 260с.

- Менеджмент: учебник. -под ред. М.М. Максимцова, М.А. Комарова. -Юнити-Дана. -2016. - 343с.

- Миронов С.К. Как вывести ресторан из жесткого кризиса. – М.: Ресторанные ведомости, 2016. - 272 с.

Приложение 2

Динамика основных экономических показателей деятельности ООО «Грин Хаус» за 2017-2018 гг.

|

Показатель |

Величина показателя по годам |

Темп роста 2018 г. к 2017 г., % |

Отклонение 2018 г. от 2017 г. |

|

|

2017 г. |

2018 г. |

|||

|

Выручка от реализации, тыс. руб. |

1412450 |

1575486 |

111,5 |

+163036 |

|

Себестоимость, тыс. руб. |

1098918 |

1270127 |

115,6 |

+171209 |

|

Валовая прибыль, тыс. руб. |

313532 |

305359 |

97,4 |

-8173 |

|

Коммерческие расходы, тыс. руб. |

134575 |

161306 |

119,9 |

+26731 |

|

Управленческие расходы, тыс. руб. |

70035 |

88955 |

127,0 |

+18920 |

|

Прибыль (убыток) от продаж, тыс. руб. |

108922 |

55098 |

50,6 |

-53824 |

|

Проценты к получению, тыс. руб. |

6415 |

9517 |

148,4 |

+3102 |

|

Проценты к уплате, тыс. руб. |

82108 |

62688 |

76,3 |

-19420 |

|

Прочие доходы, тыс. руб. |

48845 |

47211 |

96,7 |

-1634 |

|

Прочие расходы, тыс. руб. |

81560 |

65715 |

80,6 |

-15845 |

|

Чистая прибыль, тыс. руб. |

32864 |

-4418 |

х |

-37282 |

|

Среднесписочная численность работающих, чел. |

1058 |

1078 |

101,9 |

+20 |

|

Производительность труда, тыс. руб. / чел. |

1335,019 |

1461,490 |

х |

+126,471 |

|

Фонд зарплаты, тыс. руб. |

151254 |

175592 |

116,1 |

+24338 |

|

Среднегодовая заработная плата 1 работника, тыс. руб. |

142,962 |

162,887 |

113,9 |

+19,925 |

|

Остаточная стоимость основных фондов, тыс. руб. |

510116 |

502237 |

98,5 |

-7879 |

|

Фондоотдача |

2,769 |

3,137 |

х |

+0,368 |

|

Фондовооруженность, тыс. руб. / чел. |

482,151 |

465,897 |

х |

-16,254 |

|

Затраты на 1 руб. выручки от продажи, руб. |

0,923 |

0,965 |

х |

+0,042 |

|

Рентабельность продаж, % |

7,7 |

3,5 |

х |

-4,2 |

Приложение 3

Состав, структура и динамика финансовых результатов предприятия ООО «Грин Хаус» за 2017-2018 гг.

|

Наименование показателя |

Величина показателя по годам, млн. руб. |

Абсолютное отклонение 2018 г. от 2017 г., млн. руб. |

Уровень к выручке, % |

Отклонение уровня, % |

||

|

2018 г. |

2017 г. |

|||||

|

2018 г. |

2017 г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка (нетто) от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), тыс. руб. |

1575486 |

1412450 |

+163036 |

100,000 |

100,000 |

0,000 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

1270127 |

1098918 |

+171209 |

80,618 |

77,802 |

+2,816 |

|

Валовая прибыль, тыс. руб. |

305359 |

313532 |

-8173 |

19,382 |

22,198 |

-2,816 |

|

Управленческие расходы, тыс. руб. |

88955 |

70035 |

+18920 |

5,646 |

4,958 |

+0,688 |

|

Коммерческие расходы, тыс. руб. |

161306 |

134575 |

+26731 |

10,238 |

9,528 |

+0,711 |

|

Прибыль (убыток) от продаж, тыс. руб. |

55098 |

108922 |

-53824 |

3,497 |

7,712 |

-4,214 |

|

Доходы от участия в других организациях |

17893 |

44715 |

-26822 |

1,136 |

3,166 |

-2,030 |

|

Прочие доходы |

47211 |

48845 |

-1634 |

2,997 |

3,458 |

-0,462 |

|

Проценты к получению |

9517 |

6415 |

+3102 |

0,604 |

0,454 |

+0,150 |

|

Проценты к уплате |

62688 |

82108 |

-19420 |

3,979 |

5,813 |

-1,834 |

|

Прочие расходы |

65715 |

81560 |

-15845 |

4,171 |

5,774 |

-1,603 |

|

Прибыль (убыток) до налогообложения |

1316 |

45229 |

-43913 |

0,084 |

3,202 |

-3,119 |

|

Отложенные налоговые активы |

994 |

9752 |

-8758 |

0,078 |

0,887 |

-0,809 |

|

Отложенные налоговые обязательства |

6568 |

21957 |

-15389 |

2,151 |

7,003 |

-4,852 |

|

Текущий налог на прибыль |

160 |

160 |

0 |

0,010 |

0,011 |

-0,001 |

|

Чистая прибыль отчетного периода |

-4418 |

32864 |

-37282 |

-0,280 |

2,327 |

-2,607 |

Приложение 4

Прогноз прибылей и убытков ООО «Грин Хаус» на 2019 г. с учетом реализации предложенных мероприятий, тыс. руб.

|

Показатель |

До мероприятий |

После проведения мероприятий |

Изменение, (+, -) |

|

Выручка (нетто) от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

1575486 |

1575486 |

0 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

(1270127) |

(1253437) |

-16690 |

|

Валовая прибыль |

305359 |

322049 |

+16690 |

|

Коммерческие расходы |

(161306) |

(147403) |

-13903 |

|

Управленческие расходы |

(88955) |

(88955) |

0 |

|

Прибыль (убыток) от продаж |

55098 |

85691 |

+30593 |

|

Проценты к получению |

9517 |

9517 |

0 |

|

Проценты к уплате |

(62688) |

(62688) |

0 |

|

Доходы от участия в других организациях |

17893 |

17893 |

0 |

|

Прочие доходы |

47211 |

47521 |

+310 |

|

Прочие расходы |

(65715) |

(65715) |

0 |

|

Прибыль (убыток) до налогообложения |

1316 |

32219 |

+30903 |

|

Отложенные налоговые активы |

994 |

994 |

0 |

|

Отложенные налоговые обязательства |

(6568) |

(6568) |

0 |

|

Текущий налог на прибыль |

(160) |

(3917) |

+3757 |

|

Чистая прибыль отчетного периода |

(4418) |

22728 |

+27146 |

-

Горенбургов М.А. Экономика ресторанного бизнеса: учебное пособие. – М.: Академия, 2017. - 59 с. ↑

-

Иванов О. Б. Глобальные риски и экономические тенденции в современном мире // ЭТАП: Экономическая Теория, Анализ, Практика. 2017. № 1. С. 23 ↑

-

Дубровин И. А., Бизнес-планирование на предприятии. - М.: Дашков и Ко, 2016. - 42 с ↑

- Основные элементы планирования и реализации PR-деятельности организации

- Особенности заключения трудовых договоров со спортсменами, с тренерами

- Виды кредитных операций и кредитов на примере оценки кредитоспособности заемщика сбербанком РФ (Теоретические аспекты оценки кредитоспособности заемщика с позиции коммерческого банка)

- Общий порядок ведения кассовых операций в банке (Теоретические аспекты учета кассовых операций)

- Разработка и обоснование плана оборота розничной торговли по общему объему и основным торговым группам. Резервы увеличения оборота розничной торговли, на примере реально существующей организации (Оборот торговли: экономическая сущность, методика анализа и планирования)

- Кредит в рыночной экономике

- Общие Языки гипертекстовой разметки

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы

- Технологии и методы продаж в гостиничном бизнесе

- «Совершенствование системы контроля как фактор повышения эффективности деятельности организации»

- Методы выбора проектов

- Проектирование организации