Управление процессом реализации изменений и нововведений на примере компании АО «Торговый дом «ПЕРЕКРЕСТОК

Содержание:

Введение

В условиях современной рыночной экономики любой компании для успешного ведения коммерческой деятельности необходимо максимально эффективно использовать все имеющиеся ресурсы. При этом под ресурсами понимаются не только финансовые средства, персонал, материальное имущество, но и возможность использовать новые технологии, уникальные производственные процессы, эксклюзивное сырьё и т.п. То есть всё новое и инновационное. Но процесс инновационного внедрения зачастую долог и труден.

Актуальность темы работы - управление процессом реализации изменений и нововведений на примере компании АО «Торговый дом «ПЕРЕКРЕСТОК» как раз и обусловлена тем фактором, что грамотное и эффективное управление инновационными решениями и понимание этапов их внедрения позволяет получить конкурентное преимущество. А значит опередить своих конкурентов, стать лидером в отрасли, получить максимальную прибыль и сохранить лояльность персонала в долгосрочной перспективе.

Целью курсовой работы является исследование возможности управления процессом реализации изменений и нововведений в АО «Торговый дом «ПЕРЕКРЕСТОК». Для достижения поставленной цели в работе решены следующие задачи:

- изучены теоретические аспекты научно-методического обеспечения организации и планирования изменений и нововведений,

- осуществлён анализ теории организации инновационного развития организации,

- осуществлена оценка условий разработки плана инновационного развития,

- разработан и обоснован план внедрения реализации изменений и нововведений в АО «Торговый дом «ПЕРЕКРЕСТОК».

Объект исследования в курсовой работе - инновационная деятельность АО «Торговый дом «ПЕРЕКРЕСТОК».

Предмет исследования – план реализации изменений и нововведений в АО «Торговый дом «ПЕРЕКРЕСТОК».

Методологическую основу исследования составляют научные и учебные работы таких авторов, как С. Менделла, Д. Энниса, Ф. Янсена, современных российских ученых - А.Н. Фоломьева, Э.А. Гейгера, Л.М. Гохберга, В.А. Рубе, В.Н. Архангельского и др.

Структура работы состоит из введения, трёх глав, заключения и списка использованной литературы. В первой главе рассмотрены теоретические основы понятия инноваций, методы и методологии внедрения нововведений в компаниях. Во второй главе проведено исследовано фактического состояния АО «Торговый дом «ПЕРЕКРЕСТОК». Выявлены возможности к внедрению инноваций и изменений, определены необходимые для этого ресурсы. В третьей главе предложен и обоснован план реализации изменений и нововведений в АО «Торговый дом «ПЕРЕКРЕСТОК».

Вопросу процессу реализации изменений и нововведений в организациях в научных трудах уделяется большое вниманием. Понятия изменения и нововведения в большинстве теоретических трудах неразрывно связано с инновациями. Поэтому в дальнейшем в рамках этой работы будут рассмотрены понятия инновация.

В современное время понятие инновации в специализированной литературе встречается достаточно часто. В самом широком понимании этим термином обозначают все изменения, которые происходят в результате внедрения различных новшеств.

Тем не менее в современное время не существует единой формулировки инноваций. Например, австрийский экономист Йозеф Шумпетер, который является автором теории экономического развития 30-х годов считал, что «основу экономического роста составляют нововведения». А Й. Шумпетера под понятием нововведение предлагал понимать «изготовление нового, т.е. еще неизвестного потребителям, блага или создание нового качества того или иного блага...» [16, стр. 134].

Д.В. Соколов, А.Б. Титов, М.М. Шабанова под инновацией предлагают понимать итоговый результат создания и внедрения принципиально нового или модифицированного средства (новшества), удовлетворяющий конкретные общественные потребности и дающий ряд эффектов: экономический, научно-технический, социальный, экологический [12, стр. 11].

Если обратиться к официальной терминологии в российской литературе, то чаще всего встречается такая формулировка: «инновация -это конечный результат инновационной деятельности, реализованной в виде нового или усовершенствованного технологического процесса, используемого в практической деятельности» [11, стр. 59].

Несмотря на разные формулировки можно увидеть то, что все изменения могут быть представлены как результат творческого процесса в виде новых технологий, методов и т. д. Или как изменениях в продуктах, подходах, принципов вместо действующих.

Поэтому можно утверждать, что применительно к коммерческой деятельности компаний, инновациями будут любые изменения в бизнес процессах, которые происходят с использованием новых технологий производства, сырья и материалов, методов ведения бизнеса, финансовых схем, условий поставок и т.п. То есть, если компания внедряет новые для себя изменения в своей деятельности, то она осуществляет инновационное развитие.

Основными отличительными свойствами инновации в компаниях принято считать следующие черты [17, стр. 134]:

- научно-техническая новизна;

- производственная применимость;

- коммерческая реализуемость.

Поэтому объектами инновационных изменений могут стать как материалы и продукты, так и персонал, и технологии, и социальная среда и пр.

Инновациям посвящено множество исследований и работ. Этому явлению уделялось достаточно пристальное внимание как со стороны теоретиков, так и практиков. Все исследования отмечают тот факт, что наиболее успешными компаниями и системами являются те, в которых инновационные процессы происходят регулярно, то есть циклично.

В соответствии с концепцией Н.Д. Кондратьева (1892 – 1938 г. г.). инновации подчиняются волнообразному развитию в социально-экономических системах. Можно сказать, что одни изменения сменяются другими по аналогии морских волн. У них нет определённой периодичности. То есть волны инновационных изменений могут как догонять друг друга, так и отставать. Одни изменения более качественные и заметны, другие менее. Н.Д. Кондратьев связал с их фазами научно-технических и экономических циклов. Эти циклы, по мнению учёного, продолжаются около пятидесяти лет.

Согласно его исследованиям первый такой цикл начался в конце 1780-х – начале 1790-х гг. и продолжался до 1844 – 1851 гг.; второй цикл – с 1841 – 1851 по 1890 – 1896 гг.; третий начался в 1890 – 1896 г. г. [5, стр. 121].

Согласно этой же волновой теории каждый цикл состоит из двух частей. Первая часть повышательная. То есть больших изменений, научно-технических революций и т.д. Вторая часть – понижательная. В этот период преобладает стагнация в экономике, происходит накопление ресурсов для новых качественных изменений. Таким образом, всегда происходит очерёдность подъёма и спада в экономике.

Выводы и концепции Кондратьева Н. Д. легли в основу теории инноваций, разработанной Йозефом Шумпетером. Именно этому учёному предписывают заслугу в том, что он ввёл в обиход экономического учения сам термин инновации. В его трактовке инновация – «это средство преодоления экономических кризисов» [4].

Шумпетер предложил теорию, что производственную систему, находящуюся в кризисе, возможно исправить не только за счёт общепринятых мер, таких как рост масштабов деятельности, сокращение издержек или рост цены продукцию. Исправить финансовое состоянии компании возможно и за счёт внедрения инноваций.

То есть, для того, чтобы компания получило дополнительное эффективное развитие можно и необходимо использовать самые новые методы и способы ведения бизнеса, технологии, материалы и т.п. Сам учёный называл такие инновации как эффективной конкуренцией. Если же компания получает неоспоримое конкурентное преимущество за счёт проводимых изменений, то такая компани становится эффективным монополистом.

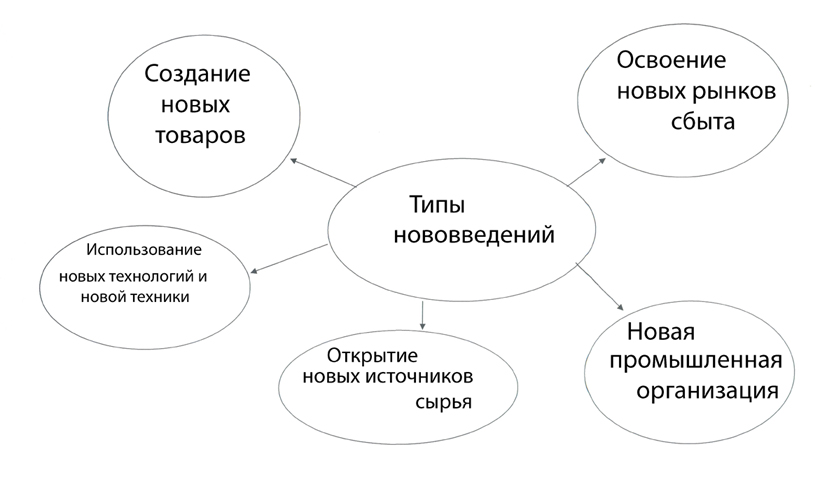

По Шумпетеру, с помощью нововведений предприятие может использовать новые конкурентные приемы, отличные от прежних ценовых форм конкуренции (см рис. 1).

Типы инноваций [13, стр. 135]

Йозеф Шумпетер (1883 – 1950), американский экономист австрийского происхождения уделял особое внимание и предпринимательству. Согласно его концепции экономической динамики и циклов центральное место в успешной деятельности коммерческой компании и общества в целом занимает предпринимательская функция. Экономические агенты, которые и осуществляют предпринимательские функции, являются основными реализаторами успешных инноваций.

В соответствии с его теорией, основным побудительным мотивом для внедрения инноваций является желание и необходимость коммерческих компаний в получении прибыли. И именно прибыль становится достойным вознаграждением за различные нововведения.

Вначале конкуренцией нововведений, способствующей росту продукции и прибылей, пользуется небольшое число предпринимателей, те, кто раньше других их использует. Когда нововведения распространяются, то производственные затраты выравниваются и прибыль исчезает.

Две рассмотренные теории авторов Кондратьева Н. Д. и Й. Шумпетера нашли отражение и последующих теориях инновационного развития. Можно утверждать, что эти учения и стали базисами для дальнейших изысканий и теоретических разработок.

Так, например, С.Ю. Глазьев добавил в инновационную теорию концепцию технологических укладов, определяющих уровень конкурентоспособности продукции и реализующих целый комплекс базисных инноваций. В соответствии с его трактовкой, «технологический уклад – это некоторая совокупность производств и технологий, находящихся примерно на одном и том же уровне развития и образующих такую экономическую систему, которая способна осуществлять процессы повышения производства и собственного расширения преимущественно за счет внутренних ресурсов» [2, стр. 201].

По его мнению именно инновации технологического уклада позволяли коммерческим компаниям и обществам осуществлять прорывы в своей деятельности и становиться недостижимы для конкурентов. Одним из спорным моментом этой теории является то, что именно инновациям в технологиях отдаётся главенствующая роль. Но, как показывает современная практика ведения бизнеса, не всегда успешными и эффективными становятся компании, которые акцентируют своё внимание только на технологии производственных процессов.

Поэтому наряду с концепцией технологических укладов, в наше время широкое распространение получило учение В.И. Пантина о циклах эволюции мировой экономической и политической системы. В соответствии этой концепцией полный цикл эволюции включает четыре фазы крупных изменений и сдвигов: структурный кризис; технологический переворот (промышленно-технологическая революция); великие потрясения в международной экономике и политике; революция международного рынка. И все эти фазы оказывают значительное влияние на деятельность коммерческих организаций.

Подводя итог первому параграфу курсовой работы можно отметить, что теоретическим исследованиям инноваций как в компаниях, так и в обществе учёные уделяют большое внимание. В современное время нет единой трактовки термина инновации, но большинство мнений сходится в том, что процесс внедрения новых изменений в действующих процессы. Анализ теорий инновационных изменений показал, что основоположниками считаются Кондратьев Н. Д. и Йозефом Шумпетер. Именно их концепции послужили базисом для дальнейших исследований и разработок в этом направлении.

Любое изменение в компании должно быть подготовлено и тщательно обосновано. Наиболее актуально это для крупных и сетевых компаний. Если же речь идёт о внедрении инноваций, то необходимо прежде всего понимать, зачем и с какой целью будут вводиться изменения. Поэтому, все подобные решения принимаются руководителями высшего звена или собственниками организации.

Такой высокий уровень принятия решения обусловлен тем фактором, что достаточно сложно предсказать последствия внедрённых инноваций. То есть насколько будет эффективна произведённая новая продукция для клиентов, удобны и экономичны технологии и т.п.

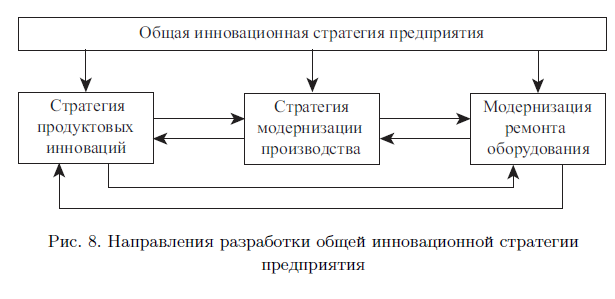

Как можно отметить, все этапы подготовки и реализации инновации находятся во взаимосвязи. Например, стратегия продуктовых инноваций, то есть модернизация продукта, может повлечь за собой необходимость модернизации всего производства, а значит и внедрение новых технологий, и замену оборудования. И обратно, если на предприятии начинают применять новейшие приборы по изготовлению продукта, то это влечёт изменение количественных и качественных показателей продукта. Значит необходимо изменять каналы сбыта и продвижения продукта.

Специалисты в области планирования инновационного развития компания рекомендуют использовать следующую схему (см. рис. 2).

Направление разработки инновационной стратегии [15, стр. 46]

Можно утверждать, что для эффективного планирования инновационного развития необходимо применять различные виды планов, начиная от прогнозного и до полноценного проектного бизнес плана. В этой связи степень методического обеспечения организации по разработке плана инновационного развития в сильной степени зависит от формы собственности и размеров компании.

Если речь идёт об организациях с государственной формой собственности или с участием государства, то основным органом, который разрабатывает рекомендации и обязательные к исполнению документы является Министерство экономического развития Российской Федерации (Минэкономразвития России). Именно он осуществляет разработку и контроль исполнения основных методических указаний по инновационному развитию [26].

Стоит отметить, что принимаемые им методические указания относятся к прямым методам государственного регулирования инновационного процесса. В рамках этого регулирования так же осуществляется и финансирование в соответствии со специальными законами, принимаемыми с целью непосредственного содействия инновациям.

В отношении коммерческих организациях методические указания носят более мягкий характер. Так как имеют в большей степени рекомендуемый характер. Хотя и здесь предусмотрено финансирование посредством государственных целевых программ поддержки нововведений, в том числе в малых наукоемких фирмах.

Рассмотрим основные методические рекомендации этапов разработки программ инновационного развития, которые могут применимы как к государственным организациям, так и к коммерческим.

Прежде всего требуется чётко обозначить цели и задачи инновационной программы развития компании. Цель и задачи должны быть не только ясными, но и иметь понятные сроки исполнения и количественные результаты. Так как стратегия значительно улучшить качество производимого продукта не несёт в себе практического смысла. Не с чем сравнивать, что лучше, насколько и т.п.

Важным этап планирования инновационного развития является срок реализации программы. Рекомендуется среднесрочное, в горизонте 5-7 лет. За этот период возможно не только определить изменения эффективности деятельности компании по результатам внедрённых изменений, но и подготовить материал для анализа подготовки новых изменений.

В методических рекомендациях для регламентации программ инновационного развития субъектов государственного сектора экономики [3] перечислены основные мероприятия программы инновационного развития. Основным разработчиком документа является Минэкономразвития России. Это Министерство экономического развития Российской Федерации (МЭРТ), включающее в себя Росстат, Росреестр, Росимущество и Роспатент, тесно взаимодействующее с Минюстом и Федеральной таможенной службой. И за счёт этих государственных инструментов может влиять и на торговую инновационную деятельность коммерческой организации.

Можно отметить, что это планирование научно-исследовательских работ и НИОКР; определение сроков проектирования, запуска в производство и вывода на рынок новых продуктов (услуг); освоение передовых производственных, управленческих технологий, модернизация системы управления качеством; информационная поддержка бизнес-процессов; разработка мероприятий по повышению энерго- и ресурсоэффективности; изменения в структуре управления; взаимодействие с вузами, малыми инновационными предприятиями и научными организациями.

Но, для реализации этих мероприятий требуется разработать программу инновационного развития. Разработка, как правило, осуществляется в следующем порядке.

Прежде всего осуществляется оценка текущего состояния объекта инновационного развития. Это может быть, как вся компания, так и отдельное её подразделение. На этом этапе очень важно провести сравнение не только внутренней среды организации, но и оценить её положение в действующем секторе экономики и относительно конкурентов. Рекомендуется особое внимание уделять следующим параметрам:

– текущему состоянию оборудования и технологий;

–наличия, доступности и прав на интеллектуальную собственность,

– степени регламентации и эффективности бизнес процессов.

Вторым этапом, как уже упоминалось ранее, является формализация целей и задач программ инновационного развития.

Далее следует провести разработку и подготовить производственную реализацию практический изменений планируемых инноваций. А для это следует:

– разработать количественные и качественные показатели для оценки промежуточных и итоговых результатов;

– осуществить планирование исследовательских и опытно-конструкторских работ;

– осуществить проектирование, запуск в производство и вывод на рынок инновационной продукции и услуг;

– обеспечить информационное обеспечение осуществляемых инновационных решений.

– оценить готовность и квалификацию персонала, который будет исполнять внедрение изменений.

Так же важным является и формирование системы управления проектом инновационных изменений. Так как именно управленческая система должна будет контролировать корректность и своевременность исполнения инновационного плана на основание сформированной системы мониторинга и отчетности.

Представленные выше методические рекомендации, как уже было указано, могут помочь подготовить к реализации план внедрения инновационного развития как государственного предприятия, так и коммерческого.

После того, как в организации возникла необходимость во внедрении инноваций, требуется провести анализ о его эффективности. Для этого необходимо понимать, что эффективность предоставляет не только положительную финансовую прибыль. Инновации могут принести организации и другие положительные различные моменты.

Многие теоретики исследователи процессов внедрения изменений в компаниях утверждают, что именно оценка эффективности от внедрённых новшеств позволяет руководителям успешно управлять этим процессом [16, стр. 91].

Рассмотрим классификации эффективности. Во-первых, это экономическая эффективность. Показатели, которые получают при экономическом анализе, демонстрируют то, насколько проект будет эффективным в стоимостном выражении.

Во-вторых, научно - технический. В этом аспекте рассматриваются новизна и уникальность новых технологий или производимого продукта. То есть те качества, которые будут полезны как производителю, так и потребителю.

В третьих, финансовые показатели. Финансовые ресурсы в разное время имеют разную стоимость. Поэтому необходимо понимать, что экономические показатели требуется рассматривать и с финансовой стороны стоимости денежных ресурсов.

В-четвёртых, это ресурсный. То есть необходимо провести анализ того, как измениться объём потребления ресурсов в организации. Будет ли это выгодно ей или нет.

В пятых, изучается социальный эффект. Социальные показатели учитывают влияние результатов реализации инноваций на корпоративную культуру в организации и социальную жизнь в обществе.

В шестых рассматривается экологический эффект. При этом самое важное значение имеет изучение последствий влияния инноваций на окружающую среду.

Руководителю организации требуется понимать такой момент, что результаты по всем критериям эффективности требует временного подхода. Поэтому В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период, показатели годового эффекта.

Продолжительность принимаемого временного периода зависит от следующих факторов, а именно:

- продолжительности инновационного периода;

- срока службы объекта инноваций;

- степени достоверности исходной информации;

- требований инвесторов.

Учитывая, что в современное время в России выстраиваются отношения в условиях рыночной экономики, то для руководителей коммерческих организаций в первую очередь становится наиболее важной оценка эффективности, которая получается на сопоставление эффекта (результата) и затрат. То есть отношения полученного результата к издержкам на этот инновационный проект. Именно поэтому, остановимся более подробно на изучении анализа инновационного проекта по экономическим и финансовым показателям.

Для внедрения инноваций могут потребоваться инвестиции двух видов. Финансовые и нефинансовые. Или другими словами, выраженные в денежном выражении инвестиции это финансовые, а всё, что относится к не материальным активам - не финансовые. Поэтому не удивительно, что для их количественного определения применяются различные статистические показатели.

Финансовые потоки проще определять в валюте страны, где производится основная деятельность предприятия. Различают два вида статистических показателей:

-величина стоимости издержек, которую несёт предприятие за определённый промежуток времени. То есть ту цену, которое предприятие заплатило за приобретение финансовых прав на ресурсы, акции, доли в уставных организациях и т.п.

-величина стоимости активов, которые приобрело предприятие на определённую дату.

То есть производится анализ между входящими инвестициями, которые привлекаются в организацию, и исходящими, теми инвестициями, которые вкладывает в другие организации исследуемое предприятие.

Изменение соотношений по данным накопленного итога различных потоков инвестиций позволяет оценить экономическую устойчивость организации и оценить её стоимость на рынке. Такой анализ является характерным во время проведения анализа деятельности организации для определения её инвестиционной привлекательности.

Во время проведения анализа инвестиций по статистическим показателям возникает необходимость сгруппировать данные по определённым признакам. Это могут быть:

-разделение по различным источникам инвестирования,

-зависимость от структуры инвестирования,

-различия по динамике изменений инвестиций,

-различия по условиям стоимости инвестиций и пр.

Для оценки финансового эффекта от внедрения инноваций чаще всего используют следующие показатели:

- характеризующие прибыль организации, то есть его финансовую эффективность,

- характеризующие бюджетную расходную часть, то есть налоги, дотации, и т.д.

- характеризующие затраты и доходы, то есть экономическую эффективность.

Таким образом, можно сделать следующий вывод по первой главе настоящей работы. В современных рыночных условиях организации, для того, чтобы успешно осуществлять свою деятельность необходимо постоянно улучшать свою деятельность. Для этого в организациях внедряются инновации, то есть новые технологии, подходы к выпуску продукта, переход на новые бизнес процессы. Так же к инновациям можно отнести и любые кадровые изменения. Поэтому в организациях к инновациям относятся как к ресурсам. Которые необходимо учитывать, приобретать и бережно расходовать. Для этого и проводится анализ эффективности инновационных мероприятий. Анализ эффективности заключается в расчётах показателей по различным категориям. Такие показатели, чаще всего, показывают отношение полученной выгоды к произведённым затратам. И по положительной величине руководители организации делают выводы об эффективности инноваций.

Подводя итог первой главе можно сделать следующий вывод. Внедрение изменений и инноваций на современном этапе деятельности компаний становится обязательным условием её успешной деятельности в условиях рыночной экономики. Поэтому в экономической литературе этому вопросу уделено очень много внимания. В ходе исследования было установлено, что несмотря на то, что проблему инноваций изучают с начала прошлого века, в современное время нет единой трактовки термина инновации, но большинство мнений сходится в том, что процесс внедрения новых изменений в действующих процессы. Анализ теорий инновационных изменений показал, что основоположниками считаются Кондратьев Н. Д. и Йозефом Шумпетер. Именно их концепции послужили базисом для дальнейших исследований и разработок в этом направлении современными исследователями.

Анализ методического обеспечения разработки планов инновационного развития позволил выявить, что для компаний с государственным участием или с государственной формой собственности в России разработаны и определены для исполнения методические указания по подготовке и исполнению планов реализации инновационного развития. Для коммерческих организаций методология носит, в основном, рекомендательный характер. Тем не менее, рекомендуемые этапы и параметры методов формирования инновационных планов являются для них полезными и эффективными. Многие теоретики исследователи процессов внедрения изменений в компаниях утверждают, что именно оценка эффективности от внедрённых новшеств позволяет руководителям успешно управлять этим процессом.

АО «Торговый дом «ПЕРЕКРЁСТОК» осуществляет свою деятельность на территории России с 24 марта 1994 года. За это время бренд этой торговой организации стал широко известен, так как под ним понимается сеть магазинов, в который можно приобрести как продуктовые товары, так и товары хозяйственного назначения.

Руководителем организации является генеральный директор Сорокин Владимир Леонидович. Юридический адрес АО "Торговый Дом "Перекресток" - 109029, город Москва, улица Калитниковская Ср., дом 28 строение 4.

Основным заявленным видом деятельности является «Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах», но дополнительно зарегистрированы ещё тридцать четыре дополнительных вида деятельности.

По состоянию на начало 2017 года АО «Торговый дом «ПЕРЕКРЁСТОК» насчитывал 539 магазинов. Средняя торговая площадь магазинов составляет 1 017 кв. м, в каждом магазине — до 15 000 единиц наименований товаров [23].

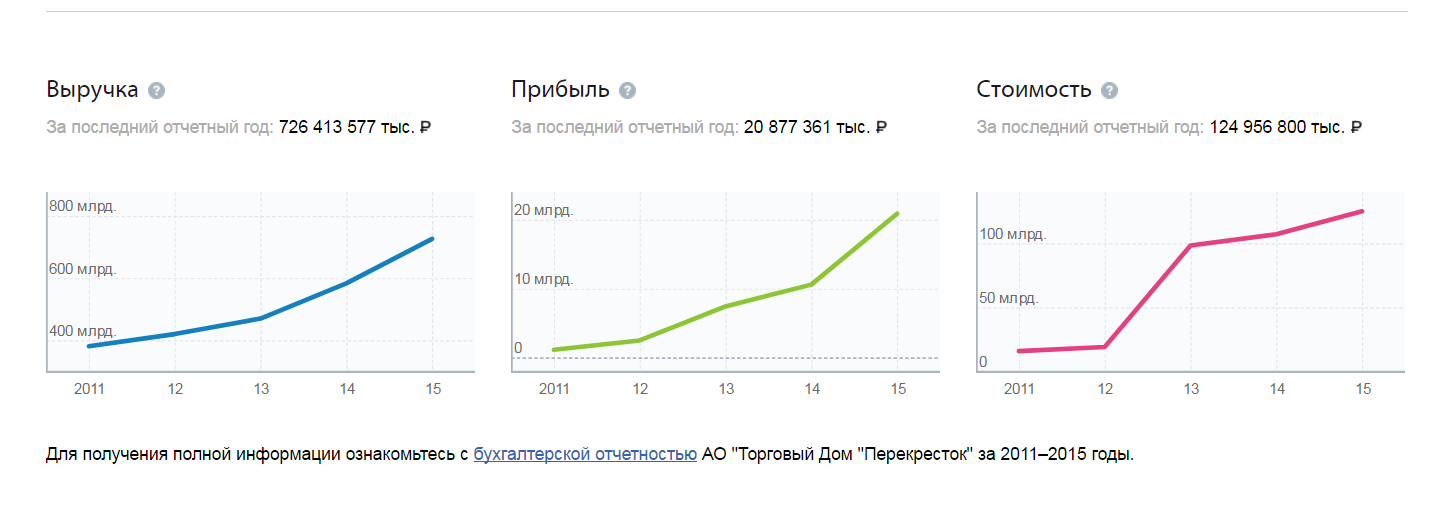

Показатели финансовой отчётности АО «Торговый дом «ПЕРЕКРЁСТОК» не публикует на официальном сайте. Но в открытых источниках имеются данные, по котором можно оценить его финансовое состояние как устойчивое. Начиная с 2011 года прибыль исследуемой компании положительная, выручка растёт. Растёт и стоимость торгового предприятия (см. рис. 3). Она превышает 124 млрд. рублей. То есть бизнес оценивается достаточно высоко.

Направление разработки инновационной стратегии [24]

В первой половине 2016 года АО «Торговый дом «ПЕРЕКРЁСТОК» после двухгодичного перерыва возобновил франчайзинговую программу. То есть под его торговым брендом возможно открыть торговую точку в любом регионе России. При условии исполнения всех, достаточно жёстких требований. Франчайзи получает готовый бизнес под ключ с полноценной поддержкой на этапах открытия и эксплуатации магазина по всем направлениям: ремонт, оборудование, IT-сопровождение, обучение персонала и пр. Кроме того, торговая сеть «Перекресток» предоставляет партнёру товар на реализацию, централизованную логистику, а также бесплатную маркетинговую и рекламную поддержку.

Можно резюмировать, что АО «Торговый дом «ПЕРЕКРЁСТОК» достаточно уверенно осуществляет свою коммерческую деятельность в торговом сегменте экономики. Имеет торговые предприятия во многих регионах России. Обладает узнаваемым и популярным брендом. Применяет франчайзинговую программу для расширения своей деятельности.

Декларируемая миссия исследуемой компании заключается в том, чтобы клиенты могли убедиться в том, что в «Перекрестке» — есть все, что любите!». Для подтверждения декларируется, что ассортимент магазинов регулярно обновляется, а качество товаров строго контролируется на всех этапах на пути к покупателю. Концепция обновленных супермаркетов позволяет создать все условия для комфортного совершения покупок за счет эффективной организации торгового зала, его зонирования и оформления.

Не стоит забывать и о том, что несмотря на то, что АО «Торговый дом «ПЕРЕКРЕСТОК» является коммерческой организацией, он находится в пристальной зоне внимания Минэкономразвития. Во-первых, как крупное сетевое торговое предприятие, во-вторых, как индикатор показателей макроэкономической статистики по регионам и России в целом.

Видно, что стратегия компании заключается в расширения своего присутствия во всех регионах России за счёт возможности приобретения товаров продовольственного и хозяйственного назначения в одном месте, под едином брендом и с помощью новых информационных технологий поиска и оплаты товара.

Так же в 2015 году АО «Торговый дом «Перекресток» начал реализовывать так же стратегию по развитию собственных торговых марок. За год с момента начала реализации стратегии по развитию собственных торговых марок, компанией было введено на рынок четырех собственных торговых марок сети «Перекресток», включающих 495 новых товарных позиций. По состоянию на 2016 год в «Перекрёстке» представлены более 800 позиций собственных торговых марок. В 2017 году эта практика продолжилась и количество позиций превысило 1 000 наименований.

АО «Торговый дом «ПЕРЕКРЁСТОК» реализует политику по расширению своего присутствия во всех регионах России за счёт реализации следующих задач:

- внедрение единой информационной системы учёта потребности, наличия и движения товара во всех торговых представительствах,

- внедрение единой информационной системы учёта и анализа карт лояльности,

- внедрение единой информационной системы учёта фрайчайзинговых отношений

Результатом первого этапа реализации стратегий в 2017 году явились следующие достижения [23]:

- выпущено мобильное приложение «Мой Перекресток» с возможностью онлайн-оформления карты программы лояльности,

- введена постоянная 10%-ная скидка для пенсионеров в будние дни с 09:00 до 13:00,

- возобновлена программа обратного франчайзинга, открыт первый франчайзинговый супермаркет в обновленном формате в Дедовске,

- выпущена кобрендовая карта «Перекресток-Альфа-Банк».

Реализация приведённых выше стратегических политик АО «Торговый дом «ПЕРЕКРЕСТОК» предполагает, что исследуемая компания вынуждена использовать новые технологии и решения в области информационных технологий хранения, обработке и анализа информации.

Видно, что требуется хранить информацию разного направления: покупатели, движение товара, формы и методы оплаты. Источники поступления информации также различны. Это банковские карты покупателей, акты накладных поставок, карты лояльности и т.п. Дополнительную сложность накладывает и большая территория охвата, где представлены торговые предприятия исследуемой компании.

То есть АО «Торговый дом «Перекрёсток» в стратегии регионального расширения своего присутствия в торговом секторе экономике обязано предусмотреть инновационное внедрение информационных программ, которые позволят обеспечить не только хранение и обработку различной информации. Основной задачей, которая позволит успешно реализовать принятую стратегию является внедрений такой информационной системы, которые обеспечить возможность интеграции всей информации в единую базу данных, проведение её анализа и обеспечение информационной безопасности.

Это и является основной целью инновационных изменений в исследуемой компании.

Осуществим оценку уровня развития и готовности исследуемой компании АО «Торговый дом «ПЕРЕКРЁСТОК» к внедрению инноваций и новшеств. Для этого воспользуемся данными, которые представлены на её официальном сайте. Прежде всего стоит обратить внимание, что в компания приглашает для сотрудничества собственников грузовых транспортных средств, независимо от их типа. Но для взаимодействия в области логистики им прилагается зарегистрироваться в единой системе грузовладельцев и перевозчиков X5 Retail Group по ссылке https://agro-torg-rf.ru.

Для учёта и обработки информации наличия и движения товаров на складах в торговых предприятиях используются локальные информационные системы. Это обусловлено таким фактором, что достаточно значительная часть торговых точек исследуемой компании осуществляет свою деятельность на условиях франчайзинга. А это подразумевает, что вся информация поступает для обработки и анализа в управляющий центр по различным каналам. И не существует возможности в режиме онлайн осуществлять контроль и анализ всех торговых точек одновременно.

Таким образом первый вывод, который можно сделать АО «Торговый дом «ПЕРЕКРЁСТОК» в настоящее время использует платные информационные ресурсы специализированных организаций, предоставляющие готовые решения в области управления логистического обеспечения. А это приводит к тому, что аналитические подразделения компании получают информацию с задержкой и не могут оперативно формировать запросы на необходимую им информацию.

Аналогичная картина наблюдается и в области поддержки специализированных карт оплаты. Все ко-брендиговые карты являются банковскими продуктами. То есть, АО «Торговый дом «ПЕРЕКРЁСТОК» не осуществляет деятельность, направленную на создание и формирование собственной платёжной системы. В условиях специализации исследуемой компании – торговая деятельность, это вполне оправдано. Так как ведение и поддержание собственных платёжных систем подразумевает высокие издержки.

Немногим более лучше обстоят дела в отношении информационной обработки карт лояльности клиентов АО «Торговый дом «ПЕРЕКРЁСТОК». Этот информационный продукт так же не является собственность исследуемой компании. Поддержку и обслуживание осуществляет специализированное агентство. Но, все данные хранятся в едином дат центре, поэтому доступны для использования всех допущенных пользователей. Дополнительно происходит поэтапное внедрение информационных технологий, позволяющих использовать вместо привычной пластиковой карточки лояльности возможности смарт оплаты.

Таким образом можно сделать следующий вывод в отношении уровня инновационного развития АО «Торговый дом «ПЕРЕКРЕСТОК». Исследуемая компания в связи со своей специализацией в торговом секторе экономики не создаёт и не проводит исследования самостоятельно инновационных методов в области информационных технологий. Для решения поставленных задач в этой области используются готовые решения специализированных ИТ организаций. АО «Торговый дом «ПЕРЕКРЕСТОК» применяет современные методы информационного управления ресурсами компании, но речь не идёт об инновационных решениях. Компания использует только уже зарекомендовавшие и проверенные технологии информационного обслуживания, которые представлены на этом рынке.

В связи с необходимостью реализации стратегии регионального расширения исследуемая компания уже в краткосрочном периоде будет вынуждена внедрять во всех торговых точках единые базы данных, единые системы управления логистикой, единые системы управления картами лояльности. А это приводит к необходимости координации всех используемых информационных баз в единый комплекс для успешного анализа всей доступной информации и своевременного принятия управленческого решения.

Как было выявлено в предыдущем параграфе, АО «Торговый дом «ПЕРЕКРЕСТОК» уже в краткосрочном периоде будет вынужден внедрить инновационную комплексную систему по управлению и анализу всеми ресурсами и базами данных для эффективной деятельности и успешной реализации стратегии регионального расширения. Проведём анализ ресурсных возможностей исследуемой компании.

Административный ресурс. По моему мнению, наиболее важный. Заключается в осознании руководителями и собственниками исследуемой компании в необходимости внедрения инноваций в информационной деятельности. В АО «Торговый дом «ПЕРЕКРЕСТОК» руководство на современном этапе не получает подготовленную и обработанную информацию для принятия управленческих решений, поэтому можно утверждать , что административный ресурс имеется в наличии.

Финансовый ресурс. Внедрение инновационных информационных методов управления в организациях предполагает достаточно существенные финансовые первоначальные издержки. Как показал анализ финансового состояния исследуемой компании, АО «Торговый дом «ПЕРЕКРЕСТОК» обладает необходимыми финансовыми ресурсами, которые можно привлечь из полученной прибыли. В 2016 году она составила более 20 млрд. рублей. Это позволит осуществить финансирование инновационного проекта.

Интеллектуальный ресурс. Под этим подразумевается наличие в исследуемой компании необходимых специалистов в области ИТ технологий. Так как АО «Торговый дом «ПЕРЕКРЕСТОК» специализируется на торговых операциях, то ей нет необходимости иметь в штате учёных в области ИТ разработок, а также проводить собственные исследования в этой области. Достаточно будет привлечь для руководства и управления инновационным проектом опытного топ-менеджера по внедрению изменений в этой области. И сформировать эффективную команду по реализации этого проекта.

Все информационные решения поставленной задачи возможно осуществить за счёт привлечения сторонней организации, которая предоставляет эти услуги. Таким образом АО «Торговый дом «ПЕРЕКРЕСТОК» может решить проблему отсутствия интеллектуального ресурса за счёт привлечения сторонних поставщиков информационных услуг.

Временной ресурс. АО «Торговый дом «ПЕРЕКРЕСТОК» обладает необходимым запасом времени для реализации инновационного проекта. Так как в настоящее время компания успешно осуществляет свою деятельность. Руководство осознаёт, что информационная проблема возникнет в краткосрочном периоде, то есть через 3-5 лет. Это означает, что ресурс времени и составляет около трёх лет. За это время возможно осуществить внедрение комплексной информационной системы вплоть до её этапа промышленной эксплуатации.

Правовой ресурс. АО «Торговый дом «ПЕРЕКРЕСТОК» является коммерческой организацией, поэтому ей не требуется дополнительных согласований с государственными органами в связи с внедрением новых информационных технологий. Но, так как проект достаточно масштабный в рамках компании, потребуется решения Совета директоров, которое возможно получить уже на ближайшем собрании. Компания имеет в наличии необходимый правовой ресурс для реализации инновационного информационного проекта.

Подводя итог второй главе курсовой работы можно сделать вывод, что исследуемая компания АО «Торговый дом «ПЕРЕКРЕСТОК» в современное время находится в устойчивом финансовом положении. Генерируемая положительная прибыль на протяжении ряда лет позволяет компании начать реализовывать стратегию регионального расширения своего присутствия в торговом секторе экономики. В стратегическом плане исследуемой компании инновационный план внедрения инновационных инноваций занимает важное место, так как предполагает не только повышение качества обслуживания клиентов за счёт новых методов оплаты и получения информации. Важным моментом является возможность получения оперативной и точной информации руководителями для принятия решений за счёт объединения разных локальных систем в единую базу данных. Было выяснено, что для успешного осуществления инновационного проекта в области информационного развития компании имеются в наличии все необходимые ресурсы, а именно административный, финансовый, интеллектуальный, временной, правовой. Таким образом возможно осуществлять формирование плана внедрения изменений и новшеств в АО «Торговый дом «ПЕРЕКРЕСТОК».

Как было выявлено в предыдущей главе настоящей курсовой работы исследуемая компания АО «Торговый дом «ПЕРЕКРЕСТОК» уже в краткосрочном периоде может столкнуться с такой проблемой, как недостаточная оперативность получения достоверной информации о всех существующих бизнес процессах. Это в большей степени связано с тем, что принятые информационные системы в компании являются узкоспециализированными. То есть, исполняют функционал только по отдельным сегментам деятельности: логистика, карты лояльности, платежи.

Усугубляет положение тот факт, что АО «Торговый дом «ПЕРЕКРЕСТОК» имеет более пятисот торговых площадок практически во всех регионах. И информационная коммуникация систем в этих магазинах так же построена по локальному принципу. А значит на сбор и обработку информации требуется достаточно много времени.

Инициатором инновационного проекта является руководство АО «Торговый дом «ПЕРЕКРЕСТОК», так как именно оно отвечает не только за финансовые показатели деятельности всей компании, но и за эффективное обеспечение её хозяйственной деятельности.

Ожидаемые сроки реализации инновационного проекта – 3 года. Такой длительный срок обусловлен тем, что необходимо не просто внедрить информационную систему, а в большей степени интегрировать

Основной целью инновационного развития АО «Торговый дом «ПЕРЕКРЕСТОК» будет внедрение в компанию в течении трёх лет информационной системы, которая объединит всю информацию из локальных информационных систем в одну базу данных, обеспечит свободных доступ к этой базе данных допущенных пользователей и обеспечит необходимый уровень информационной безопасности.

Для достижения поставленной цели АО «Торговый дом «ПЕРЕКРЕСТОК» в рамках инновационного развития должен решить следующие задачи:

- сформировать проектную группу внедрения инновационной информационной системы,

- провести аудит и анализ действующих информационных систем в компании, определить необходимость, функционал и зоны охвата действующих информационных систем,

- сформировать техническое задание функциональности и возможностей инновационной информационной системы,

- осуществить мониторинг предлагаемых на информационном рынке инновационных решений по выбору информационной системы,

- выбрать надёжного поставщика информационных услуг, способного внедрить и в дальнейшем сопровождать инновационную информационную систему,

- осуществление этапов опытной и промышленной эксплуатации информационной системы,

- осуществлять постоянный контроль и мониторинг проекта внедрения инновационной информационной системы.

В процессе решения каждой конкретной задачи в рамках инновационного развития АО «Торговый дом «ПЕРЕКРЕСТОК» возможно возникновение различных дополнительных вопросов, которые потребуется решать проектной группе. Поэтому, от того, насколько будет эффективно сформирована проектная группа внедрения зависит и успех всего проекта инновационного развития.

Рассмотрим более подробно основные задачи и вопросы, которые будет решаться в рамках предлагаемого инновационного проекта.

Инновационная политика АО «Торговый Дом «ПЕРЕКРЁСТОК» предполагает реализацию несколько промежуточных этапов, которые требуется организовать и осуществить. Рассмотрим более подробно решаемые задачи и определим пути их решения.

В рамках решения задачи по формированию проектной группы внедрения инновационной информационной системы потребуется определиться с её численным и качественном составом. Проектная группа должна быть с одной стороны достаточно мобильна, а с другой обладать достаточной административной властью для преодоления обязательного внутреннего сопротивления внутренней среды компании.

В рамках осуществления задачи по проведению аудита и анализ действующих информационных систем в компании потребуется сконцентрировать всю информацию в одном источнике. Для того, чтобы определить необходимость, функционал и зоны охвата действующих информационных систем в АО «Торговый Дом «ПЕРЕКРЁСТОК» понадобится прежде всего разработать критерии параметров, по которым и будет осуществляется такая оценка. Предлагаю следующие:

- название информационной системы,

- функциональное назначение информационной системы,

- пользователи информационной системы,

- место хранения и обработки информации,

- юридический владелец информационной системы,

- необходимость лицензий и стоимость поддержки,

- обеспечение информационной безопасности.

В рамках задачи по формированию технического задания функциональности и возможностей инновационной информационной системы потребуется определить такие количественные параметры, как быстродействие, возможность интеграции с действующими информационными системами, вид интерфейса пользователя, уровень обеспечения информационной безопасности. Так же техническое задание должно предусматривать сроки реализации каждого этапа и чётко формулировать требования к конечному продукту информационной системы. Без внешних консультантов в этом вопросе сотрудникам АО «Торговый Дом «ПЕРЕКРЕСТОК» не обойтись. Не стоит забывать на этом этапе и о прогнозной стоимости инновации.

Для решения задачи мониторинга, предлагаемых на информационном рынке инновационных решений по выбору информационной системы участники проекта инновационного внедрения могут использовать разработанное на предыдущем этапе техническое задание. По его основным параметрам возможно сделать заключение о возможностях и наличии на информационном рынке таких инноваций.

Для реализации задачи по выбору надёжного поставщика информационных услуг, способного внедрить и в дальнейшем сопровождать инновационную информационную систему предлагается провести закрытый конкурс на тендерной основе. Всем участникам будут отправлены предложения на участие с описанием технического задания. Предложения необходимо проанализировать и выбрать победителя. Так как АО «Торговый Дом «ПЕРЕКРЕСТОК» является коммерческой организацией, то это вполне выполнимо. И не требуется соблюдать все ограничения, которые накладываются на компании с государственным участием по выбору поставщиков товаров и услуг.

Реализация этапов опытной и промышленной эксплуатации инновационной информационной системы самые продолжительные и трудные. После исполнения обязательств поставщиком услуг в рамках подготовки информационной системы потребуется не только её внедрить и устранить ошибки функционирования.

Наиболее трудным представляется процесс преодоления внутреннего сопротивления персонала любым инновациям. Для этого необходимо будет проводить активную разъяснительную работу, осуществлять обучение, контролировать изменения во внутренней среде среди персонала и т.п.

Реализации задачи по постоянному контролю и мониторинг проекта внедрения инновационной информационной системы требует прежде всего разработки и определения параметров проекта, которые необходимо отслеживать. В обязательном порядке это должно быть временные этапы внедрения инноваций, бюджет, очерёдность подключения действующих информационных систем, соответствие продукта техническому заданию, количество обученного персонала и т.п.

Все вышеперечисленные задачи вполне выполнимы, при условии постоянного контроля их исполнения членами проектной группы внедрения.

В настоящем параграфе сформируем требования к инновационной информационной системе, которая планируется к внедрению в АО «Торговый Дом «ПЕРЕКРЕСТОК». Информационная система предназначена для автоматизации работы сотрудников компании и возможности подготовки и анализу информации по всем направлениям деятельности компании.

Необходимость разработки обусловлена требованием к обеспечению хранения информации и получения необходимых отчётов руководителями и аналитическими подразделениями компании.

Название информационной системы: ИС «коммуникации ПЕРЕКРЕСТОК».

Нормативные документы для исполнения технического задания. ГОСТ 34.602‑89 «Информационная технология. Комплекс стандартов на автоматизированные системы. Техническое задание на создание автоматизированной системы» ГОСТ 34. Информационная технология. Комплекс стандартов на автоматизированные системы. РД 50-34.698-90. Методические указания. Информационная технология. Комплекс стандартов на автоматизированные системы. Автоматизированные системы. Требования к содержанию документов.

Срок исполнения работ. Начало 01.12.2016. Окончание 01.12.2019.

Разработанная база данных должна сопровождаться пояснительной документацией на русском языке для пользователей.

Технические требования информационной системе:

- возможность получение данных из всех прочих действующих информационных систем в АО «Торговый Дом «ПЕРЕКРЕСТОК»,

- обеспечение централизованной системы хранения информации с обеспечением периодического копирования на сетевом сервере организации,

- понятный и удобный интерфейс для пользователей,

- возможность ввода информации в специализированных формах,

- защиту от непроизвольного и не санкционированного удаления информации,

- возможность одновременной работы несколькими пользователями,

- наличие уникального определяющего номера для всех записей,

- возможность формирования отчётов в соответствии с документацией отдела кадров организации,

- возможность создания необходимых дополнительных отчётов по запросу.

По этим параметрам технического задания в полной мере возможно провести анализ соответствия предлагаемых на рынке инновационных информационных систем.

Предлагаемый для внедрения инновационный проект достаточно длительный во времени и охватывает всю компанию. Поэтому для организационно-управленческого мероприятия необходимо проводить проектной команде внедрения инноваций. Эта проектная команда будет сформирована из действующих сотрудников организации. По необходимости к проекту будут привлекаться на временной основе руководители различных подразделений по мере необходимости. Можно предложить следующий состав проектной команды (см. табл. 1).

Состав проектной группы инновационного развития[1]

|

Должность |

Роль в команде |

Функционал |

|---|---|---|

|

Зам ГД по общему развитию |

Председатель проекта |

Утверждение решений проекта. Организация обучения |

|

Зам ГД по информационному обеспечению |

Формализация этапов проекта |

Определение ТЗ и ключевых этапов. Постановка задач привлекаемым участникам. |

|

Коммерческий директор |

Коммерческое обоснование проекта |

Обоснование коммерческой эффективности этапов проекта. Проведение тендера по выбору поставщика услуг |

|

Директор по правовому обеспечению |

Контроль корректности изменений |

Правовое обеспечение проекта |

|

Сотрудники отдела информационного обеспечения |

Исполнители проекта |

Внедрение этапов мероприятий |

|

Руководители подразделений |

Эксперты по направлениям |

Экспертное мнение |

Между участниками проекта необходимо установить следующие коммуникации. Постоянные члены участники проводят еженедельные рабочие встречи, на которых происходит принятие необходимых решений и анализ сроков выполнения мероприятий проекта.

Исполнители проекта получают указания о сроках и необходимых мероприятиях проекта от своего непосредственного руководителя - Зам ГД по информационному обеспечению.

Такая организационная структура в полной мере подходит для достижения цели проекта. Исполнители проекта обладают необходимыми знаниями и полномочиями для выполнения поставленных задач. Юридическое сопровождение проекта обеспечивает директор по правовому обеспечению.

Общее руководство проекта возложено на Зам ГД по информационному обеспечению, который и является заказчиком проекта. А административную поддержку обеспечивает председатель проекта Зам ГД по общему развитию.

Стоит отдельно отметить то, что формирование группы необходимо в обязательном порядке зафиксировать административным документом, в котором будут прописаны цель создания проектной группы, состав участников, обязанности и определён руководитель высшего звена АО «Торговый Дом «ПЕРЕКРЕСТОК», который будет осуществлять контроль.

В этом случае инновационный проект имеет все шансы на успешную реализацию.

Внедрение изменений и нововведений, как и любой инновационный проект является объектом пристального внимания со стороны руководства компаний. Для того, чтобы полноценно осуществлять полный и своевременный контроль требуется заранее рассчитать критерии эффективности и рисковых событий.

Важную роль в подготовке плана инновационного развития необходимо отвести бюджетированию издержек и прогнозу возможного экономического эффекта.

В таблице 2 представлен прогноз издержек планируемого инновационного проекта.

Планируемые издержки инновационного проекта, тыс. руб.

|

№ |

Наименование мероприятий |

Ответственный |

Издержки 2018 |

Издержки 2019 |

Издержки 2020 |

|

1 |

Формирование проектной группы |

Проектная группа |

2 500 |

0 |

0 |

|

2 |

Аудит действующих ИС |

Проектная группа |

800 |

200 |

0 |

|

3 |

Подготовка ТЗ |

Сторонняя организация |

2 500 |

0 |

0 |

|

4 |

Мониторинг ИС на рынке |

Проектная группа |

800 |

100 |

0 |

|

5 |

Тендер поставщиков ИС |

Проектная группа |

7 000 |

0 |

0 |

|

6 |

Опытная эксплуатация |

Сторонняя организация |

0 |

15 000 |

15 000 |

|

7 |

Мониторинг этапов проекта |

Проектная группа |

1 000 |

5 000 |

5 000 |

|

- |

ИТОГО: |

54 900 |

14 600 |

20 300 |

20 000 |

Из прогнозных данных видно, что за три года реализации прогнозного проекта ожидается издержек в размере 54 900 тыс. рублей. Источником финансирования предлагается выбрать полученную прибыль АО «Торговый Дом «ПЕРЕКРЕСТОК». Как было выявлено в результате проведённого выше исследования финансового состояния компании, это не будет слишком сильной финансовой нагрузкой. Наибольшие расходы предполагаются на этап опытной эксплуатация, то есть непосредственно на сам процесс внедрения инноваций.

Стоит обратить внимание на тот момент, что необходимые инвестиции необходимы сразу не в полном объёме. Так в 2018 году потребуется менее трети всех расходов, то есть 14 600 тыс. рублей. А в два последующие года 20 300 тыс. руб. и 20 000 рублей соответственно. Что также снижает финансовую нагрузку на компанию.

В отношении доходной части бюджета можно прогнозировать, что в первый год АО «Торговый Дом «ПЕРЕКРЕСТОК» будет полностью затратным. Во втором году компания получит незначительный эффект в размере 15 000 рублей, который сложится из экономии ФЗП сотрудников аналитических подразделений, занятых в настоящее время подготовкой аналитических отчётов и сбором информации из всех действующих информационных систем. Аналогичная экономия ожидается и все следующие года.

В таблице 3 приставлены прогнозные данные эффективности инновационного развития АО «Торговый Дом «ПЕРЕКРЕСТОК».

Ожидаемый финансовый результат проекта, тыс. руб.

|

Год |

Издержки |

Доходы |

Денежный поток по годам |

Денежный поток нарастающим итогом |

Коэф. Дисконтирования |

Дисконтированный денежный поток по годам |

Денежный поток с дисконтированием |

|

2018 |

14 600 |

0 |

-14 600 |

-14 600 |

1,00 |

-14 600 |

-14 600 |

|

2019 |

20 300 |

15 000 |

-5 300 |

-19 900 |

0,91 |

-4 818 |

-19 418 |

|

2020 |

20 000 |

15 000 |

-5 000 |

-24 900 |

0,83 |

-4 132 |

-23 550 |

|

2021 |

0 |

15 000 |

15 000 |

-9 900 |

0,55 |

8 284 |

-15 266 |

|

2022 |

0 |

15 000 |

15 000 |

5 100 |

0,68 |

10 245 |

-5 021 |

|

2023 |

0 |

15 000 |

15 000 |

20 100 |

0,62 |

9 314 |

4 293 |

|

2024 |

0 |

15 000 |

15 000 |

35 100 |

0,56 |

8 467 |

12 760 |

Для расчётов была использована ставка дисконтирования, равная 10%. Так как на современном этапе это наиболее приближённая ставка доходности для размещения денежных средств в выгодные коммерческие предприятия.

По представленным данным можно сделать вывод, что рассматриваемый инновационный проект станет доходным с шестого года реализации проекта, то есть в 2023 году. Таким образом, кроме качественного улучшения управленческой деятельности, усиления информационной безопасности, предлагаемые инновации принесут ещё реальные финансовые доходы в среднесрочном периоде. Наиболее наглядно это представлено на рисунке 4.

Финансовый прогноз инновационного проекта

Для того, чтобы провести планирование организационно-правовых мероприятий рассматриваемого инновационного проекта внедрения информационной системы в АО «Торговый Дом «ПЕРЕКРЕСТОК» необходимо осуществить анализ возможных рисков.

Максимальный риск ожидается от внутреннего сопротивления персонала в результате внедрения предлагаемых изменений. Как показывает практика, персонал всегда негативно встречает любые новшества. Поэтому от участников проекта необходимо максимально доступно и открыто объяснить всем сотрудникам организации, зачем будет внедряться новая информационная система. У персонала не должно быть вопросов, на которые они бы не получили ответа. Дополнительно необходима административная поддержка руководителей компании, чтобы проект был внедрён повсеместно.

Средний уровень риска заключается в потере интереса к проекту со стороны руководителей АО «Торговый Дом «ПЕРЕКРЕСТОК». Именно они должен всецело быть заинтересованы в ведении новой инновационной информационной системы.

Средний уровень риска возможен в случае необходимости принятия не популярных управленческих решений в отношении сотрудников, которые не будут соответствовать занимаемым должностям аналитического отдела обработки информации. В этом случае возможны обращения с жалобами в центры социальной защиты. Для минимизации этого риска требуется проводить такие управленческие решения в строгом соответствии с законодательством. Такое соответствие обязан обеспечить директор по правовому обеспечению.

Средний уровень риска заключается в том, что внедрённые изменения не принесут ожидаемых позитивных результатов. То есть внедрённая система не будет соответствовать техническому заданию, возрастёт размер издержек. В таком случае необходимо пересмотреть состав участников проектной группы в сторону её усиления необходимыми специалистами.

Таким образом, по всему инновационному проекту прогнозируется средний уровень риска, то есть вполне приемлемый для его реализации. Как видно, дополнительных правовых и распорядительных документов, кроме решения совета директоров и приказа о создании проектной группы, коммерческой организации АО «Торговый Дом «ПЕРЕКРЕСТОК» не требуется.

Подводя итог третьей главе, можно сделать вывод, что составленный прогнозный план внедрения изменений и нововведений в АО «Торговый Дом «ПЕРЕКРЕСТОК» позволяет позитивно оценить предложение по внедрению инновационной информационной системы. Формализованная инновационная стратегия позволяет определить направление развития и желаемый конечный результат. Чётко спланированные мероприятия по выполнению плана инновационного развития содержат исполнимые временные параметры и распределены между участниками проектной группы. Прогноз финансового обеспечения показывает положительный результат в среднесрочном периоде, а рискованность проекта находится на среднем уровне. Поэтому можно утверждать, что руководству исследуемой организации возможно будет полностью контролировать процесс внедрения изменений и новшеств.

Заключение

В рамках курсовой работы на тему разработка плана инновационного развития торговой организации на примере компании АО «Торговый дом «ПЕРЕКРЕСТОК», в первой главе была изучена теоретическая информация по этой тематике. Было выявлено, что проблему инноваций учётные изучают с начала прошлого века, но в современное время нет единой трактовки термина инновации. Основоположниками считаются Кондратьев Н. Д. и Йозефом Шумпетер. Именно их концепции послужили базисом для дальнейших исследований и разработок в этом направлении современными исследователями.

Внедрение изменений и нововведений являются обязательным условием успешной деятельности компании любой формы собственности. Поэтому разработка инновационного плана развития компания является неотъемлемой частью плана стратегического развития компании.

Во второй главе курсовой работы было осуществлено исследование АО «Торговый дом «ПЕРЕКРЕСТОК». Было определено, что компания находится в устойчивом финансовом положении. Проводимая стратегия предусматривает региональное расширение торговых точек, но для более успешного развития необходимо внедрение инновационной информационной системы. Было установлено, что для этого имеются в наличии все необходимые ресурсы, а именно административный, финансовый, интеллектуальный, временной, правовой.

В третьей главе курсовой работы было осущствлено составление инновационного плана развития АО «Торговый Дом «ПЕРЕКРЕСТОК» в отношении внедряемой инновационной информационной системы. Основной целью инновационного развития будет внедрение в компанию в течении трёх лет информационной системы, которая объединит всю информацию из локальных информационных систем в одну базу данных, обеспечит свободных доступ к этой базе данных допущенных пользователей и обеспечит необходимый уровень информационной безопасности.

Сформулированные задачи плана инноваций предусматривают не только временные параметры, но и необходимые ресурсы для их реализации и зоны ответственности. Предложенный состав проектной группы внедрения обладает всем компетенциями и административными правами для реализации сформулированных задач. Разработанное техническое задание позволяет определить не только параметры будущего продукта инновационных изменений, но и те критические критерии, отклонения от которых требуется контролировать проектной группе.

Прогнозный финансовый анализ внедрения инноваций показал, что в среднесрочном периоде, через шесть лет, инновации принесут финансовую положительную прибыль. Качественные изменения в системе управления и контроля производственных процессов так же ожидаются положительными. Прогноз рисков показал, что инновационный проект находится в допустимой, средней зоне рискованности.

Таким образом, разработанный план внедрения изменений и нововведений в АО «Торговый Дом «ПЕРЕКРЕСТОК» позволит полностью контролировать процесс инновационных изменений.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017)

- Балдин А.Б., Грибов В.Д., Крутиков В.Л. Организационно-экономические основы бизнеса / А.Б. Балдин, В.Д. Грибов, В.Л. Крутиков. – М.: МЭГУ, 2014. – 295 с

- Баранова И.В. д-р экон. наук, профессор, зав. кафедрой финансов и кредита САФБД (Новосибирск). Регламентация программ инновационного развития субъектов государственного сектора экономики: методический аспект Электронный ресурс. http://pandiaonline.ru/text/77/20/10000.php Дата обращения: 18.10.2017

- Быковский, В.В. Организация и финансирование инноваций: учебное пособие / В.В. Быковский, Л.В. Минько, О.В. Коробова, Е.В. Быковская, Г.М. Золотарева. – Тамбов: Изд-во Тамбовский гос. техн. университет, 2016.

- Добрин Г.Н. Экономика коммерческой организации промышленной направленности: Очерки теории и практики. - СПб: Изд-во СПбГУЭФ, 2016

- Владимирова Л.В. Прогнозирование и планирование в условиях рынка. Уч. пособие для вузов. – М: Изд-во «Данилов и К», 2014.

- Котлер Ф. Маркетинг менеджмент. – СПб. Питер, 2011. – 752

- Коломиец Т.Д., Абросимов Г.С. Учебно-методические материалы по курсу «организация малого и среднего бизнеса» Издание второе, дополненное и переработанное, 2012 год.

- Лукасевич И.Я. Финансовый менеджмент: Учебник / И.Я. Лукасевич. 3-е изд., испр. - М.: Национальное образование, 2013.

- Лукич, Р. М. Управление продажами/ Радмило М. Лукич. — М.: Манн, Иванов и Фербер, 2014. — 256 с.

- Мастеров А.Г. Основы инновационного менеджмента. Учебное пособие. Лит агент «БИБКОМ» Издательство: ФГБОУ ВПО «ВГАФК» г. Волгоград 2012 год. ISBN: 5855.

- Николаева И.П. «Экономические ресурсы. Информация как новый вид ресурса». Опубликовано: 06.06.2016 «Экономическая теория»

- Поршнева А. Г. Управление организацией: Учебник. / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – М.: ИНФРА-М, 2014.

- Петросян А.Э. «Инновации в организациях: понятие, структура, механизмы» журнал «Alma mater (Вестник высшей школы)». 2016. № 1. С. 35 – 40.

- Разработка и финансовое обеспечение инновационной стратегии предприятия: учеб. пособие / С. Н. Яшин, Е. В. Кошелев, А. В. Купцов; НГТУ им. Р. Е. Алексеева. — Нижний Новгород, 2012. — 313 с.

- Скосырева Н.П. управление маркетингом – инструмент решения задач на рынке труда // Современные проблемы науки и образования. – 2014. – № 5. – С. 133-136

- Хизрич Р. Питерс М. Предпринимательство или как завести собственное дело и добиться успеха. Издательство: «Прогресс Универс» 2013, 158

- Экономика предприятия: Учеб. / Под ред. А. Е. Карлика, М. Л. Шухгальтер. М.: Инфра-М, 2011.

- Asubonteng, P., McCleary, K.J., Swan, J.E. (1996). SERVQUAL revisited: a critical review of servicequality // Journal of Services Marketing. – Vol. 10, № 6. – Pp.62-81.

- Garland, R. (1990). A Comparison of Three Forms of the Semantic Differential // Marketing Bulletin. –№ 1. – pp. 19–24.

- Innovation in Manufacturing (Australian Bureau of Statistics). Canberra, 1998.

- Wilson, A. (2017) Marketing research: an integrated approach. – FT Prentice Hall. – 410 с.

- Официальный сайт ТД «Перекрёсток» Электронный ресурс https://www.perekrestok.ru/ Дата обращения: 23.12.2017

- Информационный сайт Руспрофиль. Электронный ресурс. http://www.rusprofile.ru/id/236834#anketa Дата обращения 23.12.2017

- Рекомендации по разработке программ инновационного развития акционерных обществ с государственным участием, государственных корпораций и федеральных государственных унитарных предприятий: утв. решением Правительственной комиссии по высоким технологиям и инновациям от 3 авг. 2010 г., протокол № 4. http://www.strf.ru/material.aspx?CatalogId=37188&d_no=37194 Дата обращения: 25.12.2017.

- Фомичев О.В. «Инновации-2020: через стимулирование и принуждение», РИА «НОВОСТИ»: http://www.economy.gov.ru/minec/press/interview/doc2011020903 Дата обращения: 24.12.2017

-

Составлено автором ↑

- Программные средства создания клиентских программ (Этапы объектно-ориентированного проектирования программных комплексов)

- Основы работы с операционной системой Windows 10

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Лидерство за счет экономии на издержках)

- Документирование и инвентаризация

- Сетевые операционные системы (Определение операционной системы)

- Виды и состав угроз информационной безопасности (Определение информационной безопасности)

- Юридические факты в гражданском праве ( Понятие юридических фактов)

- Нотариальные действия (Понятие нотариального действия и условия его действительности)

- Управление финансовой инвестиционной деятельностью предприятий

- Методы управления инновационными проектами(Теоретические аспекты управления инновационным проектом)

- Принципы управления стоимостью проекта

- Теоретические основы анализа состава и структуры активов банка