Управление оборотными средствами на предприятии (ООО «Федерал-Могул Пауртрейн Восток»)

Содержание:

Введение

Актуальность. Работа отечественных промышленных предприятий в условиях спада экономики требует пересмотра к управлению производством и оборотными активами. Многообразие связей и отношений между участниками рынка − продавцами и покупателями, ускорение жизненного цикла товар, нестабильная инфляция, задержки платежей кредиторами и другие явления вынуждают предприятия пересматривать подходы к созданию и поддержанию оборотных средств, искать пути их увеличения наиболее эффективного их использования.

В отраслях российской экономики, несмотря на улучшающиеся условия, не удается достичь уровня международной конкурентоспособности. Одной из таких отраслей является автомобильная промышленность. Актуальность выбранной темы заключается в том, что для повышения эффективности деятельности предприятию необходимо искать новые пути и методы управления оборотными средствами. Планирование и рациональное использование оборотных средств позволит предприятию не только продержаться на плаву в условиях нестабильного положения Российской экономики, но и улучшить показатели деятельности.

Объектом исследования является промышленное предприятие ООО «Федерал-Могул Пауртрейн Восток».

Предметом исследования являются процессы управления оборотными средствами предприятия.

Цель исследования - разработка мероприятий по совершенствованию управления оборотными средствами предприятия.

Исходя из поставленной цели, сформулированы следующие задачи:

- изучить теоретические основы управления оборотными средствами предприятия;

- провести организационно-экономический анализ деятельности предприятия;

- проанализировать показатели управления оборотными средствами ООО «Федерал-Могул Пауртрейн Восток».

- разработать мероприятия, направленные на повышение эффективности использования оборотных активов и улучшение конечных результатов хозяйственной деятельности предприятия.

Для решения задач были использованы годовые отчеты, планы производства и продаж, труды отечественных и зарубежных ученых в области управления оборотными средствами, таких как Дыбской В.В., Грибова В.Д., Ефимов О.Н., Молоковой Е.И., Савкиной Р.В., Смелик Р.Г., Шрайбфедера Д. и других.

В работе использованы материалы научно-практических конференций, монографии, журнальные статьи. Изучение и обработка литературы позволили обобщить, систематизировать и логически увязать исследования автора в данной бакалаврской работе.

При обработке результатов исследования использовались методы логического, структурного, сравнительного, системного, статистического анализов.

Структура работы состоит из введения, 3 глав, заключения и списка литературы.

В первой главе рассмотрены понятие и состав оборотных средств, проведен анализ показателей их оценки, выявлены современные подходы к управлению и пути ускорения оборачиваемости оборотных средств.

Вторая глава посвящена характеристике ООО «Федерал-Могул Пауртрейн Восток», анализу организационно-экономических показателей и оценке его оборотных средств.

В третьей главе разработаны и обоснованы мероприятия, направленные на совершенствование управления оборотными средствами ООО «ФедералМогул Пауртрейн Восток».

Глава 1. Теоретические основы управления оборотными средствами предприятия

1.1 Экономическая сущность и состав оборотных средств

В деятельности любого предприятия для повышения эффективности деятельности большое значение уделяется планированию, анализу и оценке основных и оборотных средств. Основной задачей авансирования денежных средств в оборотные средства является учет затрат необходимых для производства или оказания услуг[1].

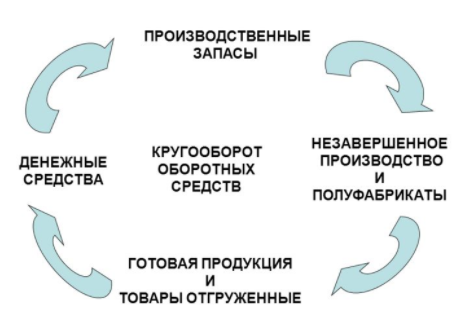

Под оборотными средствами следует понимать совокупность финансовых ресурсов, которые находятся в запасах, процессах производства и обращения. При этом оборотные средства переходят в материальную, после чего в товарную, т.е. происходит кругооборот оборотных средств, состоящий из трех стадий (рисунок 1)[2].

Длительность кругооборота – это время от до момента внесения денежных средств на закупку товарно-материальных ценностей до их возврата после реализации готовой продукции[3].

Рисунок 1. Кругооборот оборотных средств

На первой стадии на денежные средства предприятия закупаются сырье, материалы, комплектующие для дальнейшего производства (образуются оборотные фонды)[4].

На второй стадии оборотные фонды вступают в производство и становятся сначала незавершенным производством или полуфабрикатами, а по окончанию производственного процесса становятся готовой продукцией. На третьей стадии происходит продажа продукции, после чего оборотные фонды из сферы производства переходят в сферу обращения и снова принимают денежную форму. На эти деньги снова закупаются сырье, материалы, комплектующие, и начинается новый кругооборот[5].

Оборотные средства находятся на каждой из стадий различное время, которое зависит от потребительских свойств продукции, особенностей производственного процесса и реализации. При этом чем быстрее происходит оборот оборотных средств, тем это лучше для предприятия. Количество оборотных средств следует рассчитывать таким образом, чтобы объем запасов был минимальным, и в тоже время достаточным для производства продукции в соответствии с запросами потребителей. Если рассматривать оборотные средства как текущие активы, то под данным термином следует понимать средства планируемые предприятием для выполнения операций во время прохождения всего цикла. Количество и структура оборотных средств различна в зависимости от того в какой отрасли они функционируют[6].

В таблице 1 представлен состав оборотных средств. При этом под данным понятием следует понимать совокупность элементов, образующих оборотные средства. Все оборотные средства подразделяются на нормируемые и ненормируемые. Оборотными производственными фондами является часть оборотных средств, которая единожды участвует в процессе производстве, полностью расходуется и переносит свою стоимость на готовое изделие[7].

Таблица 1

Состав оборотных средств предприятия

|

Оборотные производственные фонды |

производственные фонды 1. Производственные запасы 1.1. Сырье и материалы 1.2. Топливо и ГСМ 1.3. Тара 1.4. Запасные части 1.5. Предметы труда по низкой стоимости 2. Незавершенное производство и полуфабрикаты собственного изготовления 3. Средства в процессе производства |

Нормируемые оборотные средства |

|

Фонды обращения |

4. Готовая продукция на складе; отгруженная, но еще не оплаченная продукция |

Ненормируемые оборотные средства |

|

5. Денежные средства и их эквиваленты: в кассе, на расчетных счетах, 6.Краткосрочные финансовые вложения 7.Краткосрочная задолженность |

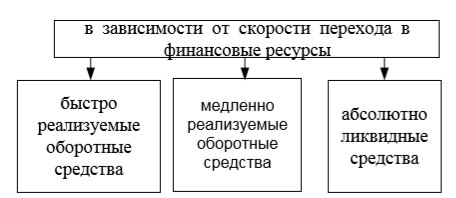

Различия оборотных средств и оборотных фондов всякий раз проявляются при замедлении оборота, снижении ликвидности и др. Оборотные средства в высшей степени мобильны, подвижны. Очень часто предприятия берут деньги взаймы. Если внедрить механизм выдачи беспроцентного кредитования, то партнеры получат возможность закупать продукцию без предоплаты, затем превращать ее в деньги и использовать в качестве оборотных средств[8]. На рисунке 2 представлена классификация оборотных средств в зависимости от скорости перехода в финансовые ресурсы[9].

Рисунок 2. Классификация оборотных средств в зависимости от скорости перехода в финансовые ресурсы

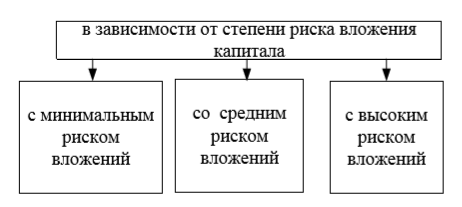

На рисунке 3 представлена классификация в зависимости от степени риска вложения капитала[10].

Рисунок 3. Классификация оборотных средств в зависимости от степени риска вложения капитала

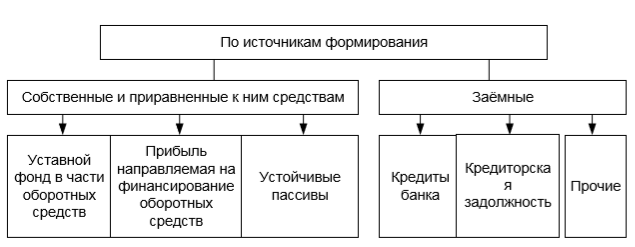

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные[11]. Схема формирования оборотных средств предприятия в соответствии с данной классификацией представлена на рисунке 4.

Рисунок 4. Схема формирования оборотных средств предприятия

Объем оборотных средств должен быть слишком большим и в тоже время он должен быть достаточным для производства продукции в зависимости от требований потребителей. Недопустимо создавать слишком большие запасы, так как это приводит к увеличению издержек производства[12].

Об уровне использования оборотных средств говорит сравнение фактических показателей ликвидности с нормативным. Основными показателями ликвидности оборотного капитала является общая и текущая ликвидность. Ликвидность общая означает, что оборотного капитала должно быть в 2 раза больше, чем заемных средств (нормативное значение – более 2).

Ликвидность текущая предполагает, чтобы оборотного капитала больше, чем краткосрочных обязательств (нормативное значение 1,1 – 1,7)[13].

Оборотные активы организации должны быть обеспечены собственными средствами не менее, чем на 30%, что определяется требованиями кредитования.

1.2 Современные методы управления оборотными средствами предприятия

Большинство предприятий уделяют особое внимание управлению оборотными средствами, которое включает:

— анализ и учет состава оборотных средств по плану;

— выявление причин снижения оборачиваемости оборотных средств;

—разработку современных методов управления оборотными средствами (системы бюджетирования, нормирования расхода сырья и материалов, внедрение АВС-XYZ управления запасами и др.),

— постоянный учет и контроль оборотных средств, которые занимают в структуре оборотных средств наибольший удельный вес[14].

При этом оборотные средства необходимо сохранять на минимально достаточном уровне.

Различают следующие основных подхода к рациональному использованию и повышению эффективности оборотных средств[15]:

1. сокращение запасов готовой продукции и решение проблем с ее сбытом;

2. экономия затрат на сырье и материалы;

3. избавление от лишнего оборудования и ненужных оборотных средств;

4. начало производства новой продукции при увеличении скорости ее оборота;

5. переориентацию предприятия на товары, пользующиеся наибольшим спросом, создание собственных сетей по продаже готовой продукции.

В структуре оборотных средств наибольший удельный вес приходится на производственные запасы, поэтому сокращение их особенно актуально в условиях высоких темпов инфляции, когда запасы растут в цене, а долги обесцениваются[16].

Обычно запасы создаются при возникновении дефицита товарно-материальных ценностей. При этом выделяют следующие виды издержек[17]:

1) в связи с невыполнением заказа.

2) с потерей сбыта, когда заказчик обращается в другую организацию.

3) в связи с потерей заказчика, т.е. он постоянно ищет другие предприятия, которые снабжают их товарно-материальными ценностями.

Первые два вида относятся к временным издержкам. А вот третий вид невозможно предугадать, потому что заказчики бывают разными и их потребности тоже.

Предметы труда используются целиком и полностью переносят свою стоимость на данный вид товара. В производстве постепенно увеличивается потребление товарно-материальных ресурсов. Это вызывается ростом цен на ресурсы и расширение самого производства. Для сохранения материальных ресурсов, правильного хранения и отпуска ценностей нужно вводить эффективные формы текущего контроля над расходом материальных ресурсов и соблюдения норм запасов. Управленческие решения в отношении материальных запасов относятся к установлению количества заказов, сроков и стоимости закупаемых товаров. Эффективное производство также зависит от количества запасов, которые выступают в роли оборотного капитала. Чем меньше запасов, тем производство эффективнее.

К современным методам управления запасами, как одной из основных составляющих оборотных средств относят:

АВС-анализ;

XYZ-анализ;

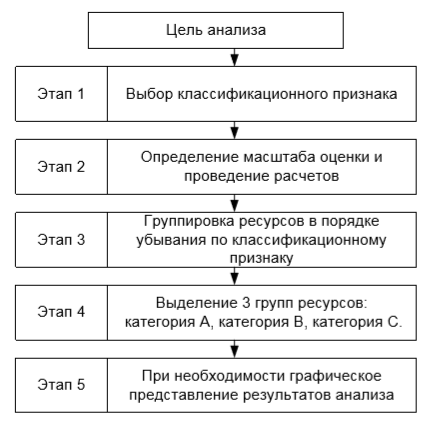

Самый распространенный и действенный способ – это использование АВС – анализа, для чего проводится классификация ресурсов по различным параметрам (стоимости, прибыли, дебиторской задолженности и др.), значимость которых определяется деятельностью предприятия[18].

Этапы проведения ABC-анализа представлены на рисунке 5. Обычно в процессе проведения АВС – анализа сопоставляют количественно-стоимостные характеристики ресурсов. К группе товаров А относят обычно небольшое количество наиболее ценных видов товаров, которые самые значимые по стоимости. Они требуют жесткого контроля и учета. Для предприятия эта группа товаров имеет наибольшее значение[19].

К группе товаров В относят ресурсы, которые в меньшей степени важны для предприятия и требуют обычного контроля. К группе товаров С относят оставшиеся малоценные ресурсы, для которых обычно используют упрощенные методы определения необходимого количества[20].

Рисунок 5. Этапы проведения ABC-анализа

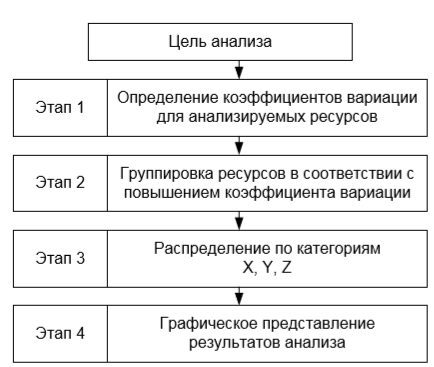

Метод XYZ -анализа позволяет произвести классификацию тех же ресурсов предприятия в зависимости от характера их потребления и точности прогнозирования изменений в их потребности[21].

Этапы проведения XYZ-анализа представлены на рисунке 6. Группа товаров X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза.

Группа товаров Y — ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования.

Группа товаров Z — потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая[22].

Рисунок 6. Этапы проведения XYZ-анализа

Еще одним методом управления оборотными средствами является продажа дебиторской задолженности (факторинг). Суть данного метода заключается в том, что специальное агентство («фактор») и клиент заключают договор о продаже дебиторской задолженности, после чего происходит извещение предприятия о том, что его долги куплены. Агентство расплачивается с предприятием по долгам, вне зависимости от того заплатил покупатель или нет. При предоставлении такой услуги клиент получает сумму долга со скидкой. Это позволяет осуществлять более быструю оборачиваемость капитала[23].

Однако факторинг имеет ряд недостатков:

1. нет контроля над должниками;

2. потеря информации о должниках;

3. чистые убытки из-за получения неполной суммы долга.

Эффективное управление оборотными средствами в современной ситуации невозможно без использования автоматизированных систем. В настоящее время разработано множество автоматизированных систем, позволяющих учитывать, планировать, анализировать и управлять оборотными средствами.

Автоматизированная система — разновидность систем управления, включающая технические средства, которые обеспечивают замену физического и умственного труда человека, но требуют затрат труда для своего обслуживания и выполнения отдельных функций. В процессе внедрения сначала используется система, работающая в информационном режиме, а после накопления опыта, проверки надежности переводится в автоматический режим. Она включает технические средства, которые обеспечивают автоматический сбор, обработку информации, в том числе принятие решения и реализацию принятого решения. Данная система состоит из управляемого объекта и автоматического управляющего устройства[24].

На сегодняшний день очень часто на промышленных предприятиях для мониторинга оборотных активов используют автоматизированную систему «1С:Предприятие», которая позволяет в режиме on-line отслеживать нахождение запасов, дебиторской задолженности, готовой продукции на складах, незавершенного производства и т.д. Использование автоматизированный систем в процессах планирования, производства, учета и контроля позволят сократить цикл одного кругооборота оборотных средств, высвободить дополнительные финансовые ресурсы.

Среди основных направлений совершенствования управления оборотными средствами следует выделить два[25]:

1. Совершенствование организации использования оборотных средств:

- постоянное уточнение расчетов потребностей предприятия в оборотных средствах;

- уточнение норм и нормативов расхода материалов с учетом изменений в экономике;

- пересмотр сроков и методов планирования производства и реализации продукции;

- совершенствование системы финансирования оборотных средств;

2. Ускорение оборачиваемости оборотных средств:

2.1 На стадии производственных запасов[26]:

- совершенствование складской системы материально-технического обеспечения;

- внедрение автоматизации в погрузочно-разгрузочные работы;

- внедрение программных продуктов за контролем запасов товарно-материальных ценностей;

- выстраивание долгосрочных отношений с поставщиками и организация прямых поставок;

- организацию поставок «точно в срок» и приближение поставщиков к предприятию - заказчику.

В условиях высокой конкуренции эффективное управление запасами является одной из успешных стратегий существования и дальнейшего развития предприятия. Изменение внешней среды вызывает необходимость поиска новых принципов организации управления производством. Интенсивное воздействие внешней среды вызывает большую актуальность изучения системы управления запасами.

2.2 На стадии незавершенного производства:

- внедрение автоматизированных систем управления, прогрессивных техники и технологий;

- развитие стандартизации, унификации и типизации производства;

- производство продукции под заказ потребителей;

- внедрение логистического подхода к производству;

- совершенствование организации производства продукции, нормирования и стимулирования труда;

- использование более дешевых материалов, без потери качества готовой продукции;

- производство продукции под запросы потребителей по системе «точно в срок».

2.3 На стадии обращения[27]:

- совершенствование системы расчетов;

- своевременная подборка отгруженной продукции по партиям, ассортименту, транзитной норме и отгрузке в соответствии с заключенными договорами;

- приближение товаропроизводителей к потребителям продукции;

- увеличение объема реализации продукции и сэкономленных материалов по прямым связям;

- использование системы «точно в срок» для ускорения кругооборота оборотных средств;

- снижение кредиторской и дебиторской задолженностей.

Как показал проведенный анализ различных источников, на сегодняшний день существует множество различных методов и путей совершенствования управления оборотными активами промышленных предприятий. Накопленный опыт, использование наилучших практик, своевременное выявление неиспользуемых оборотных средств и совершенствование управления ими позволит повысить экономическую эффективность деятельности промышленных предприятий.

Глава 2. Анализ управления оборотными средствами характеристика ООО «Федерал-Могул Пауртрейн Восток»

2.1. Организационно-экономическая характеристика предприятия

В 2006г. в г. Тольятти создано предприятие ООО «Федерал-Могул Пауртрейн Восток», где освоена сборка шатуно-поршневой группы, и в настоящее время реализован проект по локализации механической обработки поршней двигателей 1.6л-16кл.

Местонахождение ООО «Федерал-Могул Пауртрейн Восток»: 445000, Самарская область, город Тольятти, улица Заставная, дом 9.

Миссия организации – поставка на рынок высококачественной шатуннопоршневой группы и автокомпонентов с целью максимального повышения безопасности потребителей на дорогах и удовлетворения потребностей заказчика.

Общество является коммерческой организацией, основной целью создания и деятельности которой является извлечение прибыли от осуществления своей хозяйственной деятельности. Задачами деятельности Общества является: разработка, производство и сбыт продукции, комплектующих изделий и технических систем для моторов, а также материалов, покрытий, оборудования и технологических компонентов, необходимых для производства указанных изделий; владение долями участия в других предприятиях, их приобретение, реализация и управление ими, а также осуществление общего руководства предприятиями, долями участия в которых Общество владеет; сбыт компонентов и комплектующих изделий для моторов и других запасных частей для автомобилей и автомобильной промышленности.

Корпорация Федерал-Могул – американский концерн, входящий в десятку крупнейших мировых производителей автозапчастей. Его годовой оборот приближается к 10 млрд. долларов. В настоящее время Федерал-Могул имеет 111 предприятий и 21 представительство по всему миру, на предприятиях компании работает 45 тысяч человек. Ее главный офис располагается в Саусфилде (штат Мичиган, США). Федерал-Могул предлагает около 60 тысяч наименований товара, 24 товарные линии (детали двигателя, трансмиссии и рулевого управления, тормозные и топливные системы, системы освещения, зажигания, фильтры).

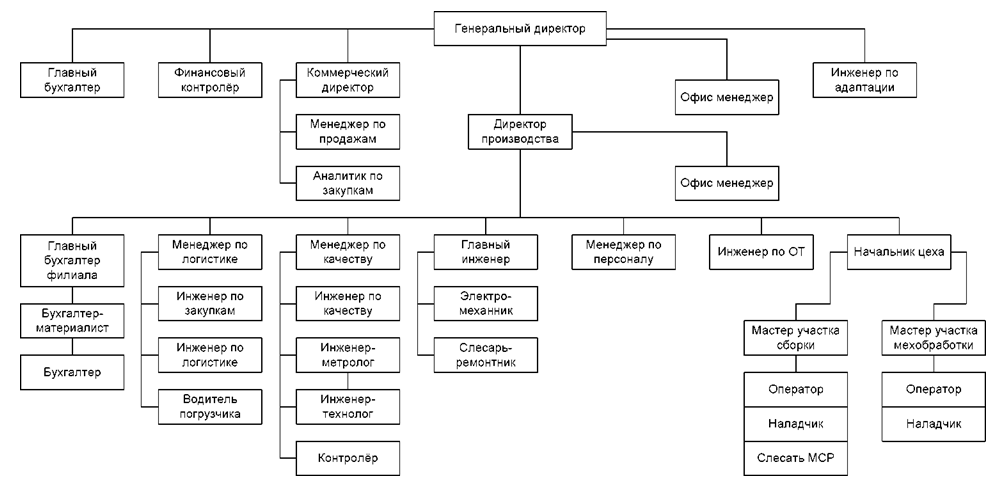

На предприятии ООО «Федерал-Могул Пауртрейн Восток» применяется линейно-функциональная организационная структура, которая позволяет организовать административное управление производством по линейной схеме, при этом функциональные службы главных специалистов оказывают помощь и готовят информацию (технологию, чертежи, планы, графики и т.д.) для исполнителей, решают разнообразные управленческие задачи для соответствующих линейных руководителей и подчиненных имеющихся подразделений( приложение 1).

Во главе компании стоит Генеральный директор, который избирается общим собранием участников Общества сроком на 5 лет. Генеральный директор Общества: без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки; выдает доверенности на право представительства от имени Общества; издает приказы о назначении на должности работников Общества, об их переводе и увольнении, осуществляет иные полномочия, не отнесенные Федеральным законом «Об обществах с ограниченной ответственностью» или настоящим Уставом к компетенции общего собрания участников Общества.

Генеральному директору непосредственно подчиняется главный бухгалтер, финансовый контролер, коммерческий директор, директор по производству и инженер по адаптации персонала.

Линейно-функциональная схема для филиала ООО «Федерал-Могул Пауртрейн Восток» является наиболее эффективной по сравнению с другими схемами.

Рассмотрим основные показатели деятельности ООО «Федерал-Могул Пауртрейн Восток» за 2014-2016 гг. Проведем анализ основных техникоэкономических показателей ООО «Федерал-Могул Пауртрейн Восток» на основании данных табл. 2.

Таблица 2

Основные экономические показатели деятельности ООО «Федерал-Могул Пауртрейн Восток» за период с 2014-2016 гг.

|

Показатели |

2014г. |

2015г. |

2016г. |

Изменение |

|||

|

2015-2014гг. |

2016-2015гг. |

||||||

|

Абс. изм (+/-) |

Темп прироста, % |

Абс. изм (+/-) |

Темп прироста, % |

||||

|

Выручка, тыс.руб. |

412675 |

596926 |

893990 |

184251 |

44,65 |

297064 |

49,77 |

|

Себестоимость продаж, тыс.руб. |

358657 |

512650 |

784522 |

153993 |

42,94 |

271872 |

53,03 |

|

Валовая прибыль (убыток), тыс.руб. |

137523 |

198987 |

297942 |

61464 |

44,6 |

98955 |

49,7 |

|

Управленческие расходы, тыс.руб. |

3240 |

7680 |

4232 |

4440 |

137 |

-3448 |

-44,89 |

|

Коммерческие расходы, тыс. руб. |

2445 |

3452 |

1279 |

1007 |

41,2 |

-2173 |

-62,9 |

|

Прибыль (убыток) от продаж, тыс. руб. |

131838 |

187855 |

292431 |

56017 |

42,48 |

104576 |

55,6 |

|

Чистая прибыль, тыс. руб. |

54018 |

84276 |

109468 |

30258 |

56,01 |

25192 |

29,89 |

|

Основные средства, тыс. руб. |

30000 |

55000 |

102000 |

25000 |

83,33 |

47000 |

85,45 |

|

Численность ППП, чел. |

84 |

112 |

95 |

28 |

33,33 |

-17 |

-15,17 |

|

Фонд оплаты труда ППП, тыс. руб. |

21 779 |

27 118 |

27 829 |

5339 |

24,51 |

711 |

2,62 |

|

Производительность труда работающего, тыс.руб. |

4912,79 |

5329,69 |

9410,42 |

416,9 |

8,48 |

4080,73 |

76,56 |

|

Среднегодовая заработная плата работающего, тыс. руб. |

259,27 |

242,13 |

292,93 |

-17,14 |

-6,61 |

50,8 |

20,98 |

|

Фондоотдача |

14 |

11 |

9 |

-3 |

-3 |

-2 |

- |

|

Рентабельность продаж, % |

13,09 |

14,118 |

12,245 |

1 |

7,86 |

- |

|

|

Затраты на рубль выручки |

88,28 |

87,74 |

88,37 |

-0,54 |

- |

0,63 |

- |

По результатам анализа данной таблицы можно сделать вывод о росте объемов реализации продукции ООО «Федерал-Могул Пауртрейн Восток» за 2014-2016 гг. Увеличение объемов реализации связано в первую очередь с увеличением количества заказов ОАО «АВТОВАЗ» на изготовляемую организацией продукцию – ШПГ в сборе; а также с расширением номенклатуры поставляемых автокомпонентов. Проанализировав данные 2014-2015 гг. можно увидеть увеличение выручки на 44,65%, это обусловлено рядом факторов, влияющих на данный показатель.

При этом темп прироста себестоимости продукции составил 42,94%, это произошло в связи с увеличением коммерческих расходов и управленческих расходов.

Важный показатель, характеризующий финансовый результат деятельности - это валовой доход предприятия. Размер валового дохода – главный источник финансирования торговой деятельности, от него зависят размер и рентабельность предприятия.

Анализ данных таблицы показывает, что валовой доход ООО «Федерал-Могул Пауртрейн Восток» увеличивается на протяжении всех трех лет, что является положительным результатом деятельности предприятия. Так же за данный период наблюдается улучшение показателя «основные средства». Темп прироста составил 83,3% относительно прошлого года, это говорит о том, что предприятие имеет ликвидность и, скорее всего, пребывает в стадии роста. На показателе «фондоотдача» данный прирост отразился отрицательно. Показатель фондоотдачи за данный период снизился на 3. За период 2014-2015 гг.

Численность сотрудников фирмы увеличилась на 28 человек, это повлияло на показатель производительности труда, он увеличился на 8,48%. Изменение всех вышеперечисленных показателей отразилось на основном показателе, определяющим эффективность работы предприятия – «Рентабельность», она увеличилась на 1.

Данный показатель зависит от показателя «чистая прибыль», который так же увеличился на 56,01% (30258 тыс. руб.). За следующий анализируемый период 2015-2016 гг. показатель выручки, так же как и в 2014-2015 гг. показал динамику к увеличению, которая составила 49,77% (297064 тыс. руб.). Показатель себестоимости увеличился на 53,03 %, в связи с этим показатель «затраты на рубль выручки» повысились на 0,63. За этот период в организации увеличилась прибыль от продаж на 104576 тыс. руб., так же на 29,89% увеличилась чистая прибыль. За исследуемый период было снижение численности персонала на 17 человек.

Среднегодовая заработная плата одного работника увеличилась почти на 20 %, это положительно повлияло на производительность труда, она увеличилась на 76,56%.

Положительная динамика многих показателей деятельности за данный период значительно отразилась на показателе «рентабельность продаж», которая увеличилась 7,86 %. Чистая прибыль предприятия в 2015 г. увеличилась на 30258 тыс. руб. по сравнению с 2014 г. и составила 84276 тыс. руб., в 2016 г. прибыль возросла до уровня 109468 тыс. руб. Таким образом, наблюдается ежегодное увеличение прибыли предприятия (в 2015 г. на 56,01% по сравнению с 2014 г., а в 2016 г. на 29,89% по сравнению с 2015 г.), что можно оценивать как положительную динамику работы компании.

Таким образом, исследуя технико-экономические показатели деятельности ООО ООО «Федерал-Могул Пауртрейн Восток» за период 20142016 гг. можно сделать вывод росте экономической деятельности предприятия, т.к. с каждым годом чистая прибыль растет, целесообразно увеличивается заработная плата работников, по причине увеличения производительности труда.

2.2. Анализ показателей управления оборотными средствами ООО «Федерал-Могул Пауртрейн Восток»

Величина и структура собственных оборотных средств может отражать длительность и особенности финансового цикла, а также ряд других факторов. Проведем анализ структуры оборотных активов предприятия за последние 2 года. Результаты расчетов представлены в виде таблицы 3.

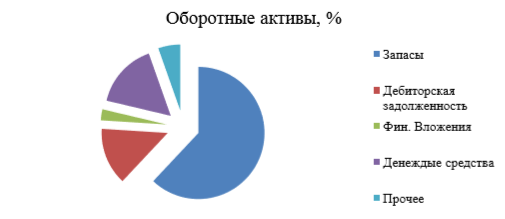

На основе расчетных данных следует, что основную долю в оборотных активах составляют запасы, к которым относятся сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы. В 2015 году их доля была равна 64%, в 2016 году она сократилась до 62%.

На рисунке 7 представлена структура оборотных активов ООО «Федерал-Могул Пауртрейн Восток» в 2016 году. Как показывает анализ, более половины активов занимают производственные запасы.

Таблица 3

Динамика изменения структуры оборотных активов ООО «Федерал-Могул Пауртрейн Восток»

|

Показатель |

2015год |

Удельный вес (доли) |

2016год |

Удельный вес (доли) |

Абс. отклонение (доли) |

|

Оборотные активы, тыс. руб. |

296320 |

1,000 |

315210 |

1,000 |

|

|

Запасы, тыс. руб. |

189644 |

0,64 |

195600 |

0,62 |

-0,02 |

|

Дебиторская задолженность, тыс. руб. |

35558,4 |

0,12 |

45623 |

0,14 |

0,02 |

|

Финансовые вложения тыс. руб., |

8889,6 |

0,03 |

8523 |

0,027 |

-0,003 |

|

Денежные средства, тыс. руб. |

47411,2 |

0,16 |

50230 |

0,159 |

-0,001 |

|

Прочие оборотные активы, тыс. руб. |

14816 |

0,05 |

17021 |

0,054 |

0,004 |

Необоснованное увеличение доли запасов может привести к значительному увеличению затрат, связанных с их хранением. Доля дебиторской задолженности не столь значительна, составляет не более 14%. Доля денежных средств снизилась, что отрицательно сказывается на возможностях предприятия своевременно покрывать свои текущие обязательства.

Рисунок 7. Доля оборотных активов ООО «Федерал-Могул Пауртрейн Восток» в 2016 году

В приложении 2 произведен расчет по каждому виду производственных запасов ООО «Федерал-Могул Пауртрейн Восток». Данные приложения 2 свидетельствуют, что увеличение суммы остатка производственных запасов в основном произошло за счет изменения их стоимости, то есть инфляционного фактора. Как показывает практика, инфляция сопровождает развитие любой экономической системы. Как проявление макроэкономической нестабильности она представляет собой проблему, требующую пристального внимания. При определенных значениях инфляция способна стимулировать экономический рост, а при значениях, превышающих допустимые пределы, негативно влиять на развитие экономических процессов[28].

Под воздействием инфляции происходит изменение цен на материально-технические ресурсы, изменяются процентные ставки по кредитам[29].

По данным Росстата, инфляция на конец 2016 составила 5,4% это меньше, чем в 2015 году (более 10% на конец года). Тем не менее, из-за инфляции и повышения цены каждого изделия, общая стоимость запасов на конец 2016 года увеличилась более, чем на 3 млн. руб. В тоже время в конце 2016 ООО «Федерал-Могул Пауртрейн Восток» было принято решение постепенного перехода на поставки «точно в срок» основным потребителям продукции.

Таким образом, как показал анализ деятельности ООО «Федерал-Могул Пауртрейн Восток» на сегодняшний день, чтобы успешно развиваться предприятию необходимо снизить издержки. Для этого надо снизить фактический объем запасов товарно-материальных ценностей, так как именно на них приходится наибольшая доля оборотных средств.

Глава 3. Разработка мероприятий по совершенствованию управления оборотными средствами ООО «Федерал-Могул Пауртрейн Восток»

Продукция ООО «Федерал-Могул Пауртрейн Восток» характеризуется широким ассортиментом, а специфичность технологических процессов, задержки сырья, материалов, комплектующих от поставщиков, обуславливают значительные сроки хранения ее на складах. Все это приводит к значительным расходам, обусловленным содержанием специально оборудованных помещений, оплатой труда персонала, страхованием имущества. Кроме того, возникает риск порчи, хищения, а также происходит моральное и физическое старение этих запасов[30].

Наибольший удельный вес в структуре оборотных средств (более 60%) приходится на управление запасами. Снизить издержки на них предлагается за счет применения статистического метода анализа номенклатуры запасных частей (метод АВС), основанного на определении потребности в запасах на основе данных прошлого периода.

Эффективное управление запасами позволяет организации удовлетворять ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль.[31]

Главная идея метода АВС - разделение номенклатуры товарных запасов на группы по показателю стоимости. Запасы по накопленной доле до 80% - в группу А; до 95% - В; остальное - С.

Рассмотрим структуру запасов товарно-материальных ценностей ООО «Федерал-Могул Пауртрейн Восток» (таблица 4).

Таблица 4

Структура запасов товарно-материальных ценностей

|

№ |

Наименование изделия |

стоимость изделий, хранимых на складе на 31.12.16 (млн. руб). |

Доля, % |

Накопленная доля |

Группа |

|

21126-1004010-10 |

Комплект поршень с шатуном 21126 ( класс А) |

32,89 |

31,89 |

31,89 |

А |

|

11194-1004045-00 |

Поршень, класс В+0,5 |

18,99 |

18,42 |

50,31 |

А |

|

21126-1004010-02 |

Поршень (класс С) и шатун в сборе |

13,19 |

12,79 |

63,10 |

А |

|

21126-1004025-00 |

Кольцо поршневое компрессионное нижнее |

7,21 |

6,99 |

70,09 |

А |

|

21126-1004015-30 |

Поршень, класс А+0,5 |

6,22 |

5,98 |

76,07 |

А |

|

21126-10040-15 00 |

Поршень, класс С+0,5 |

6,05 |

5,92 |

81,99 |

В |

|

21126-1004010-01 |

Кольцо поршневое маслосъемное в сборе |

5,93 |

5,75 |

87,74 |

В |

|

21126-1004010-11 |

Вкладыш шатуна |

5,23 |

5,07 |

92,81 |

В |

|

21126-1004010-12 |

Кольцо поршневое компрессионное верхнее |

2,42 |

2,35 |

95,16 |

С |

|

21126-1004010-11 |

Шатун с поршнем ВАЗ- 2170 дв.21126 |

1,69 |

1,64 |

96,80 |

С |

|

21126-1004035-12 |

Комплект поршень с шатуном 21126 (класс В) |

1,66 |

1,61 |

98,41 |

С |

|

21126-1004010-01 |

Шатун в сборе |

1,641 |

1,59 |

100,00 |

С |

|

Итого |

103,121 |

100,0 |

В соответствии с АВС анализом все предметы хранения ранжируем в стоимостном выражении и сгруппируем по удельному весу в составе всех запасов (таблица 5).

Таблица 5

Группы запасов по АВС – анализу

|

Группа |

Характеристика группы |

Балансовые счета |

Процент от всех запасов в денежном выражении |

|

Ключевые запасы, включающие ограниченное количество наиболее ценных материальных ресурсов. Требуют |

21126-1004010-10; 11194-1004045-00; 21126100401002; |

||

|

А |

постоянного и скрупулезного учета и контроля. Для этих ресурсов обязателен расчет оптимального размера заказа и поставок |

21126-1004025-00; 21126-1004015-30; 21126-1004015-30 |

76,07 |

|

В |

Менее важные запасы. Оцениваются и проверяются при ежемесячной инвентаризации |

21126-10040-15-00; 21126-1004010-01; 21126-1004010-11 |

16,74 |

|

С |

Не ключевые запасы. Включают широкий ассортимент оставшихся малоценных или быстро заменяемых (закупаемых) изделий |

21126-1004010-12; 21126-1004010-11; 21126-1004035-12; 21126-1004010-01 |

7,19 |

Для наиболее важных запасов, относящихся к группе А воспользуемся методом определения оптимального размера заказа[32].

Стоимость оптимального размера заказа определяется по формуле 1.

Таблица 6

Расчет норматива запаса группы AX и BY.

|

Наименование запасов |

Исходные данные |

Расчет |

|

Комплект поршень с шатуном 21126 ( класс А) |

П=7604 тыс. Сз=1050 руб Цед =4325 руб. Зкомп=32,89 млн. руб |

Оптимальный размер заказа: Q= Количество заказов в год: Кз=П/Q=7604/75=101 заказ Интервал плановой поставки: Ипп=365/Кз=365/101=4 дня Среднесуточная потребность в комплектующих: Спвк=Зкомпл/365=32,89/365=0,1млн.руб Норматив запаса: Нз=Спвк*Ипп=0,1*4=0,4 млн.руб |

|

Поршень, класс В+0,5 |

П=8751 тыс. Сз=820 руб Цед =2170руб. Зкомп=18,99 млн. руб |

Оптимальный размер заказа: Qшт Количество заказов в год: Кз=П/Q=8751/234=38 показов Интервал плановой поставки: Ипп=365/Кз=365/38=10 дней Среднесуточная потребность в комплектующих: Спвк=Зкомпл/365=18,99/365=0,052млн.руб Норматив запаса: Нз=Спвк*Ипп=0,052*10=0,52 млн.руб. |

|

Поршень (класс С) и шатун в сборе |

П=5685 тыс. Сз=1130 руб Цед =2322руб. Зкомп=13,19 млн. руб |

Оптимальный размер заказа: Q Количество заказов в год: Кз=П/Q=5685/214=27 заказов Интервал плановой поставки: Ипп=365/Кз=365/27=14 дней Среднесуточная потребность в комплектующих: Спвк=Зкомпл/365=13,19/365=0,036 млн.руб. Норматив запаса: Нз=Спвк*Ипп=0,036*14=0,504 млн.руб. |

|

Кольцо поршневое компрессионное нижнее |

П=45923 тыс. Сз=42 руб Цед =157руб. Зкомп=7,21 млн. руб |

Оптимальный размер заказа: Q= Количество заказов в год: Кз=П/Q=45923/543=101 заказ Интервал плановой поставки: Ипп=365/Кз=365/101=3 дня Среднесуточная потребность в комплектующих: Спвк=Зкомпл/365=7,21/365=0,019млн.руб. Норматив запаса: Нз=Спвк*Ипп=0,019*3=0,059 млн. руб |

|

Поршень, класс А+0,5 |

П=2578 тыс. Сз=1030 руб Цед =2412руб. Зкомп=6,22 млн. руб |

Оптимальный размер заказа: Q= Количество заказов в год: Кз=П/Q=2578/136=19 заказов Интервал плановой поставки: Ипп=365/Кз=365/19=19 дней Среднесуточная потребность в комплектующих: Спвк=Зкомпл/365=6,22/365=0,017млн.руб. Норматив запаса: Нз=Спвк*Ипп=0,017*19=0,32млн.руб. |

Для групп запасов В и С предлагается запасы формировать с учетом фактических остатков на конец прошлого периода.

В таблице 7 представлен расчет условно-годовой экономии от внедрения методики АВС управления запасами.

Таблица 7

Ожидаемая экономия от сокращения запасов ООО «Федерал-Могул Пауртрейн Восток»

|

код детали |

Деталь |

Норматив запасов (до внедрения мероприятия), млн. руб. |

Норматив запасов (после внедрения мероприятия), млн. руб. |

Отклонение по запасам, млн. руб. |

|

21126-1004010-10 |

Комплект поршень с шатуном 21126 ( класс А) |

0,44 |

0,4 |

0,04 |

|

11194-1004045-00 |

Поршень, класс В+0,5 |

0,59 |

0,52 |

0,07 |

|

21126-1004010-02 |

Поршень (класс С) и шатун в сборе |

0,62 |

0,504 |

0,116 |

|

21126-1004025-00 |

Кольцо поршневое компрессионное нижнее |

0,165 |

0,059 |

0,106 |

|

21126-1004015-30 |

Поршень, класс А+0,5 |

0,423 |

0,32 |

0,103 |

|

Итого |

2,238 |

1,803 |

0,435 |

В таблице 8 представлены показатели эффективности использования оборотных средств до и после внедрения мероприятия.

Таблица 8

Показатели эффективности использования оборотных средств до и после внедрения мероприятия

|

№ п/п |

Показатели |

До внедрения мероприятия |

После внедрения мероприятия |

|

1 |

Себестоимость товарной продукции, млн. руб. |

804,591 |

804,13 |

|

2 |

Фактические остатки нормируемых оборотных средств на конец года, млн. руб. |

195,6 |

195,165 |

|

3 |

Однодневные затраты (стр.1/365), млн. руб. |

2,204 |

2,203 |

|

4 |

Оборачиваемость нормируемых оборотных средств (стр.2*365)/стрЛ, дн. |

88,73 |

88,58 |

|

5 |

Ускорение оборачиваемости оборотных средств, дн. |

-0,15 |

|

|

6 |

Высвобождение оборотных средств (стр.3*стр.5), млн. руб. |

0,33 |

|

Таким образом, в результате проведенных мероприятий произошло ускорение оборачиваемости оборотных средств на 0,15 дня. При этом высвобождение оборотных средств только от определения оптимального размера для групп запасов А составит 330 тыс. руб. за год.

Заключение

Для того чтобы предприятие эффективно развивалось необходимо эффективно управлять оборотными средствами. При этом объем оборотных средств должен быть минимальным, количество запасов должно быть достаточным для бесперебойного процесса производства и удовлетворения требований потребителей. Так как в структуре оборонных средств наибольший удельный вес приходится на запасы, то основное внимание для повышения эффективности, должно быть уделено их управлению.

Сумма оборотных средств, достаточная для нормального функционирования процесса производства и реализации продукции, устанавливается путем нормирования оборотных средств, которое является основой их рационального использования.

В курсовой работе рассматривалась деятельность промышленного предприятия ООО «Федерал-Могул Пауртрейн Восток», основной деятельностью которого является производство подшипников для отечественных и зарубежных автомобилей. Несмотря на снижение экономической стабильности Российской Федерации, предприятие показывает достаточно высокую экономическую эффетивность.

Это предприятие имеет значительное количество оборотных активов. Как показал проведенный анализ, в ООО «Федерал-Могул Пауртрейн Восток» списание товарно-материальных ценностей (ТМЦ) происходит по методу средних значений за определенный период. Это позволяет снизить себестоимость товарной продукции и минимизировать издержки. На ООО «Федерал-Могул Пауртрейн Восток» нормируемые запасы формируются на год с учетом фактических остатков на конец прошлого периода.

При этом часто образуются излишки запасов, вызванные несовершенствованием этого планирования, которые приводят к увеличению затрат. Для того, чтобы сократить запасы до оптимального уровня было предложено внедрить АВС метод управления запасами.

Расчет норматива запаса показал, что в результате удастся сократить затраты на хранение запасов. Ускорение оборачиваемости оборотных средств составит 0,15 дня. При этом высвобождение оборотных средств только от определения оптимального размера для групп запасов А составит 330 тыс. руб. за год.

Список литературы

Абрютина, М.С. Экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости. // Финансовый менеджмент. №3. – 2016. – с. 58-70.

- Алексеев, А. Национальные особенности формирования оборотного капитала/ А. Алексеев, И. Герцог// ЭКО. - 2014г - №10 – с.53-58.

Антонова, О. В. Оценка основного и оборотного капитала предприятия на основе финансовой отчетности // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2016. №4. С. 53–62.

Афанасенко И. Д. Логистика снабжения : для бакалавров, магистров и аспирантов : учеб. для эконом. специальностей / И. Д. Афанасенко, В. В. Борисова. - 2-е изд. - Санкт-Петербург : Питер, 2016. - 381 с.

Безрукова Т.Л., Шанин И.И., Якунина А.П. Управление оборотными активами // Успехи современного естествознания. - 2015. - №1. – С. 102-105

Блажевич О. Г., Мрищук В. Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. 2016. №1 (34). С. 27–35.

Бродецкий Г.Л., Дыбская В.В. Распределение товаров в складской сети: оптимальные решения по многим критериям // Логистика и управление цепями поставок. 2017. № 1 (78). С. 8

Васильева, Д.О. Необходимость анализа эффективности использования основных средств для оценки экономической безопасности предприятия // Крымский федеральный университет им. В. И. Вернадского, 2016. С. 152–154.

- Володько О. В. Экономика организации: учеб. пособие / О. В. Володько, Р. Н. Грабар, Т. В. Зглюй ; под ред. О. В. Володько. - 2-е изд., испр. и доп. - Минск : Вышэйшая школа, 2015. – С.13.

Гарнов А. П. Экономика предприятия : учеб. для бакалавров / А. П. Гарнов, Е. А. Хлевная, А. В. Мыльник ; под ред. А. П. Гарнова. - Гриф УМО. - Москва : Юрайт, 2015. - 302, [1] с. - Библиогр.: с23.

Грибов В. Д. Экономика предприятия сервиса : учеб. пособие для студентов вузов / В. Д. Грибов, А. Л. Леонов. - 3-е изд., перераб. - Москва : КНОРУС, 2016. - 276 с.

Ерофеев О. А. Экономика предприятия: учеб. пособие / О. Н. Ефимов. - Саратов : Вуз. обр., 2015. - 429 с.

Ерохина Л. И. Экономика предприятия в сфере товарного обращения : учеб. для студентов вузов, обуч. по специальностям "Социальнокультур. сервис и туризм" и "Коммерция" / Л. И. Ерохина, Е. В. Башмачникова, Т. И. Марченко. - Гриф МО. - Москва : КНОРУС, 2016. - 298 с. : ил. - Библиогр.: с. 297-298.

Ефимова, О. В. Анализ оборотных активов организации / О.В. Ефимова // Бухгалтерский учет – 2014. - №10 – с.47-53.

Ечитайло А. И.Экономика предприятия : учеб. для бакалавров, обуч. по направлению подготовки 38.03.01 "Экономика" / А. И. Нечитайло, И. А. Нечитайло ; под ред. А. И. Нечитайло. - Ростов-на-Дону : Феникс, 2016. - 414

Иванов Г. Г. Складская логистика: Учебник / Иванов Г.Г., Киреева Н.С. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 192 с.

Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В.Ковалев. - М.: Финансы и статистика, 2014. - 560 с.

- Корнева Р. К. Основные аспекты политики управления оборотным капиталом промышленного предприятия // Молодой ученый. — 2016. — №5. — С. 105-111.

Кулагина, А.А. Понятие и сущность основных производственных фондов // Экономика и бизнес: теория и практика. 2016. №2. С. 75–77.

Савкина Р. В.Планирование на предприятии : учебник / Р. В. Савкина. - 2-е изд., перераб. - Москва : Дашков и К°, 2014. - 319 с.

Сафонова Н. С., Блажевич О. Г., Мурашова Е. А. Внеоборотные активы: сущность, классификация, особенности управления ими // Вестник Науки и Творчества. 2016. №6 (6). С. 126–132.

Экономика предприятия : учеб. пособие / Е. М. Белый [и др.]. - Москва : Русайнс, 2015. - 172 с.

Приложение 1

Приложение 2

|

Вид запасов (код детали) |

Количество, тыс. шт. |

Цена, руб. |

Стоимость запасов, млн. руб. |

Изменение стоимости запасов, млн. руб. |

||||

|

Номер изделия |

Вид изделия |

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

|

|

21126-1004010-11 |

Вкладыш шатуна |

53,35 |

53,367 |

96 |

98 |

5,12 |

5,23 |

0,11 |

|

21126-1004010-12 |

Кольцо поршневое компрессионное верхнее |

7,035 |

7,034 |

340 |

344 |

2,39 |

2,42 |

0,03 |

|

21126-1004010-01 |

Кольцо поршневое маслосъемное в сборе |

14,35 |

14,393 |

410 |

412 |

5,88 |

5,93 |

0,05 |

|

21126-1004010-10 |

Комплект поршень с шатуном 21126 ( класс А) |

76 |

7,604 |

4216 |

4325 |

32,041 |

32,89 |

0,849 |

|

11194-1004045-00 |

Поршень, класс В+0,5 |

8,75 |

8,751 |

2120 |

2170 |

18,55 |

18,99 |

0,44 |

|

21126-1004010-02 |

Поршень (класс С) и шатун в сборе |

5,2 |

5,685 |

2320 |

2322 |

12,064 |

13,19 |

1,126 |

|

21126-1004015-30 |

Поршень, класс А+0,5 |

2,6 |

2,578 |

2410 |

2412 |

6,266 |

6,22 |

-0,046 |

|

21126-1004025-00 |

Кольцо поршневое компрессионное нижнее |

44 |

45,923 |

156 |

157 |

6,864 |

7,21 |

0,346 |

|

21126-1004010-11 |

Шатун с поршнем ВАЗ- 2170 дв.21126 |

0,46 |

0,418 |

4020 |

4035 |

1,849 |

1,69 |

-0,159 |

|

21126-1004035-12 |

Комплект поршень с шатуном 21126 (класс В) |

0,32 |

0,451 |

3620 |

3680 |

1,158 |

1,66 |

0,502 |

|

21126-1004010-01 |

Шатун в сборе |

1,4 |

1,312 |

1120 |

1250 |

1,568 |

1,641 |

0,073 |

|

21126-10040-15 00 |

Поршень, класс С+0,5 |

3,79 |

3,805 |

1560 |

1590 |

5,9 |

6,05 |

0,15 |

|

Итого |

148,855 |

151,321 |

99,65 |

103,121 |

3,471 |

|||

-

Ерофеев О. А. Экономика предприятия: учеб. пособие / О. Н. Ефимов. - Саратов : Вуз. обр., 2015. - 429 с. ↑

-

Ерохина Л. И. Экономика предприятия в сфере товарного обращения : учеб. для студентов вузов, обуч. по специальностям "Социальнокультур. сервис и туризм" и "Коммерция" / Л. И. Ерохина, Е. В. Башмачникова, Т. И. Марченко. - Гриф МО. - Москва : КНОРУС, 2016. - 298 с. : ил. - Библиогр.: с. 297-298. ↑

-

Сафонова Н. С., Блажевич О. Г., Мурашова Е. А. Внеоборотные активы: сущность, классификация, особенности управления ими // Вестник Науки и Творчества. 2016. №6 (6). С. 126–132. ↑

-

Блажевич О. Г., Мрищук В. Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. 2016. №1 (34). С. 27–35. ↑

-

Безрукова Т.Л., Шанин И.И., Якунина А.П. Управление оборотными активами // Успехи современного естествознания. - 2015. - №1. – С. 102-105 ↑

-

Безрукова Т.Л., Шанин И.И., Якунина А.П. Управление оборотными активами // Успехи современного естествознания. - 2015. - №1. – С. 102-105 ↑

-

Володько О. В. Экономика организации: учеб. пособие / О. В. Володько, Р. Н. Грабар, Т. В. Зглюй ; под ред. О. В. Володько. - 2-е изд., испр. и доп. - Минск : Вышэйшая школа, 2015. – С.13. ↑

-

Гарнов А. П. Экономика предприятия : учеб. для бакалавров / А. П. Гарнов, Е. А. Хлевная, А. В. Мыльник ; под ред. А. П. Гарнова. - Гриф УМО. - Москва : Юрайт, 2015. - 302, [1] с. - Библиогр.: с23. ↑

-

Грибов В. Д. Экономика предприятия сервиса : учеб. пособие для студентов вузов / В. Д. Грибов, А. Л. Леонов. - 3-е изд., перераб. - Москва : КНОРУС, 2016. - 276 с. ↑

-

Экономика предприятия : учеб. пособие / Е. М. Белый [и др.]. - Москва : Русайнс, 2015. - 172 с. ↑

-

Корнева Р. К. Основные аспекты политики управления оборотным капиталом промышленного предприятия // Молодой ученый. — 2016. — №5. — С. 105-111. ↑

-

Безрукова Т.Л. Управление оборотными активами / Т.Л. Безрукова, И.И. Шанин, А.П. Якунина. — Воронеж: ФГБОУ ВПО «Воронежская государственная лесотехническая академия», 2015. — С. 102-105. ↑

-

Ерохина Л. И. Экономика предприятия в сфере товарного обращения : учеб. для студентов вузов, обуч. по специальностям "Социальнокультур. сервис и туризм" и "Коммерция" / Л. И. Ерохина, Е. В. Башмачникова, Т. И. Марченко. - Гриф МО. - Москва : КНОРУС, 2016. - 298 с. ↑

-

Ечитайло А. И.Экономика предприятия : учеб. для бакалавров, обуч. по направлению подготовки 38.03.01 "Экономика" / А. И. Нечитайло, И. А. Нечитайло ; под ред. А. И. Нечитайло. - Ростов-на-Дону : Феникс, 2016. - 414 ↑

-

Савкина Р. В.Планирование на предприятии : учебник / Р. В. Савкина. - 2-е изд., перераб. - Москва : Дашков и К°, 2014. - 319 с. ↑

-

Ефимова, О. В. Анализ оборотных активов организации / О.В. Ефимова // Бухгалтерский учет – 2014. - №10 – с.47-53. ↑

-

Афанасенко И. Д. Логистика снабжения : для бакалавров, магистров и аспирантов : учеб. для эконом. специальностей / И. Д. Афанасенко, В. В. Борисова. - 2-е изд. - Санкт-Петербург : Питер, 2016. - 381 с. ↑

-

Бродецкий Г.Л., Дыбская В.В. Распределение товаров в складской сети: оптимальные решения по многим критериям // Логистика и управление цепями поставок. 2017. № 1 (78). С. 8 ↑

-

Алексеев, А. Национальные особенности формирования оборотного капитала/ А. Алексеев, И. Герцог// ЭКО. - 2014г - №10 – с.53-58. ↑

-

Грибов В. Д. Экономика предприятия сервиса : учеб. пособие для студентов вузов / В. Д. Грибов, А. Л. Леонов. - 3-е изд., перераб. - Москва : КНОРУС, 2016. - 276 с. ↑

-

Бродецкий Г.Л., Дыбская В.В. Распределение товаров в складской сети: оптимальные решения по многим критериям // Логистика и управление цепями поставок. 2017. № 1 (78). С. 8 ↑

-

Грибов В. Д. Экономика предприятия сервиса : учеб. пособие для студентов вузов / В. Д. Грибов, А. Л. Леонов. - 3-е изд., перераб. - Москва : КНОРУС, 2016. - 276 с. ↑

-

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд. / Минск: ООО «Новое знание», 2015.-688 с. ↑

-

Васильева, Д.О. Необходимость анализа эффективности использования основных средств для оценки экономической безопасности предприятия // Крымский федеральный университет им. В. И. Вернадского, 2016. С. 152–154. ↑

-

Кулагина, А.А. Понятие и сущность основных производственных фондов // Экономика и бизнес: теория и практика. 2016. №2. С. 75–77. ↑

-

Кулагина, А.А. Понятие и сущность основных производственных фондов // Экономика и бизнес: теория и практика. 2016. №2. С. 75–77. ↑

-

Кулагина, А.А. Понятие и сущность основных производственных фондов // Экономика и бизнес: теория и практика. 2016. №2. С. 75–77. ↑

-

Антонова, О. В. Оценка основного и оборотного капитала предприятия на основе финансовой отчетности // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2016. №4. С. 53–62. ↑

-

Абрютина, М.С. Экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости. // Финансовый менеджмент. №3. – 2016. – с. 58-70. ↑

-

Иванов Г. Г. Складская логистика: Учебник / Иванов Г.Г., Киреева Н.С. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 192 с. ↑

-

Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В.Ковалев. - М.: Финансы и статистика, 2014. - 560 с. ↑

-

Ерохина Л. И. Экономика предприятия в сфере товарного обращения : учеб. для студентов вузов, обуч. по специальностям "Социальнокультур. сервис и туризм" и "Коммерция" / Л. И. Ерохина, Е. В. Башмачникова, Т. И. Марченко. - Гриф МО. - Москва : КНОРУС, 2016. - 298 с. ↑

- Понятие и противоречивость ценовой конкуренции

- Оценка структуры, движения и эффективности использования

- Особенности коммуникаций в организации ( Виды коммуникаций)

- Невербальное проявление эмоциональных состояний человека (Понятие и содержание невербального общения)

- Особенности коммуникаций в организации (Классификация коммуникаций)

- Принципы предпринимательского права (Предмет и метод российского предпринимательского права)

- Проблемы проведения организационных изменений, а так же, чтобы раскрыть сущности управления организационными изменениями

- Анализ конкурентов салона красоты «Елена»

- Управление оборотными средствами на предприятии( Теоретические аспекты управления оборотными средствами предприятия )

- Методы, используемые для финансового анализа деятельности предприятия

- Особенности проблемного обучения (Сущность проблемного обучения)

- КОРПОРАТИВНАЯ КУЛЬТУРА УЧРЕЖДЕНИЯ ОБРАЗОВАНИЯ «ЖИРОВИЧСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНО-ТЕХНИЧЕСКИЙ КОЛЛЕДЖ»: ИСТОЧНИКИ, ТРАДИЦИИ, СОВРЕМЕННОЕ СОСТОЯНИЕ, ТЕНДЕНЦИИ РАЗВИТИЯ