Управление оборотными средствами на предприятии (Анализ управления оборотными средствами ООО «Главбытэлто»)

Содержание:

ВВЕДЕНИЕ

Одной из главных задач, стоящих перед экономикой России и каждого хозяйствующего субъекта является финансовое оздоровление. Решение этой задачи невозможно без повышения эффективности использования основных и оборотных средств субъектов рыночного хозяйства. Финансово-кредитный механизм может эффективно функционировать только при условии достаточности собственных средств предприятий.

Финансы предприятия являются основным показателем, характеризующим конечные результаты его деятельности. Количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве.

Оборотные средства отдельно взятых хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс.

Для формирования оборотных средств предприятие использует собственные и приравненные к ним средства, а также привлеченные и заемные ресурсы.

Оборотные средства сами по себе, то есть не вложенные в дело, не могут принести дохода, получение которого как можно в больших размерах является основной целью деятельности любого хозяйствующего субъекта, осуществляющего коммерческую деятельность. В то же время при осуществлении хозяйственной деятельности всегда необходимо иметь определенную величину свободных оборотных средств. В силу этой противоречивости для осуществления успешной финансово-хозяйственной деятельности становится весьма важным и актуальным эффективное управление оборотными средствами, для чего необходимо владеть знаниями о природе оборотных средств и методах управления ими, основывающихся на научном подходе.

равных условиях ниже эффективность их использования и наоборот.

При осуществлении хозяйственной деятельности всегда необходимо иметь определенную величину свободных оборотных средств. В силу этой противоречивости для осуществления успешной финансово-хозяйственной деятельности становится весьма важным и актуальным эффективное управление оборотными средствами, для чего необходимо владеть знаниями о природе оборотных средств и методах управления ими, основывающихся на научном подходе.

Целью данной работы является исследование на примере конкретной фирмы – компании ООО «ГлавБытЭлТо» – теории и практики управления оборотным капиталом предприятия и поиск путей повышения эффективности его использования.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть основные характеристики оборотных средств предприятия;

- провести анализ и дать оценку системы управления оборотными средствами в ООО «ГлавБытЭлТо»;

- определить пути повышения эффективности использования оборотного капитала в ООО «ГлавБытЭлТо».

Объектом исследования данной работы является эффективность использования оборотных средств ООО «ГлавБытЭлТо», работающего в инвестиционной сфере.

Предметом исследования являются финансовое ресурсы предприятия, оценка его рентабельности и ликвидности, а значит и оценка его финансовой устойчивости.

При исследовании данной темы использовались различные методы анализа: сравнение, описание, расчет средних и относительных величин, метод цепных подстановок, факторный и структурный анализ, графический метод.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

1.1. Сущность, понятие оборотных средств предприятия

Процесс производства и продажи продукции может осуществляться бесперебойно при наличии у предприятия не только необходимых основных фондов, нематериальных активов, но и оборотных средств, преимущественно в форме запасов сырья, материалов, полуфабрикатов, топлива и т. д. Как и основные, оборотные средства функционируют в сфере производства, являясь материальной основой производства и представляют собой производственные фонды. Но в процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные.[1]

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

Оборотные производственные фонды представляют собой минимально необходимые для выполнения производственной программы запасы сырья, основных материалов, покупных полуфабрикатов и комплектующих изделий, вспомогательных материалов, топлива, запасных частей для ремонта, малоценных и быстроизнашивающихся предметов, а также незавершенного производства[2].

Движение оборотных средств предприятия в процессе производственно-коммерческого цикла проходит четыре основные стадии, последовательно меняя свою форму.

На первой стадии денежные и другие высоколиквидные активы (векселя, депозитные вклады и т. п.) используются для приобретения сырья, материалов, топлива и т. д., то есть запасов факторов производства.

На второй стадии запасы отдельных факторов производства в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии (инкассировании) оплаченная дебиторская задолженность вновь преобразуется в денежные активы (часть которых до наступления срока их использования может храниться в форме высоколиквидных краткосрочных финансовых вложений)[3].

Важнейшей характеристикой производственно-коммерческого цикла, существенно влияющей на объем, структуру и эффективность использования оборотных средств предприятия, является его общая продолжительность. Она включает период времени до момента расходования денежных и других высоколиквидных активов на приобретение производственных запасов до поступления денег от дебиторов за проданную им готовую продукцию.

Таким образом, движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие — оборотные средства

1.2. Источники формирования оборотных средств

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывность процесса производства и продажи продукции

Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, например, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

Оборотные средства предприятия, являясь одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства и сферу обращения, выполняют такие основные функции, как производственную и платежно-расчетную[4].

Производственная функция заключается в денежном обеспечении непрерывности процесса производства.

Платежно-расчетная функция оборотных средств проявляется в непосредственном влиянии на состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране. Как уже отмечалось, объединение оборотных фондов и фондов обращения в одно понятие основано на экономической сущности оборотных средств, призванных обеспечивать непрерывность всего воспроизводственного процесса, в ходе которого фонды обязательно проходят как стадию производства, так и стадию обращения.

Главную роль в организации текущей деятельности фирмы играют собственные оборотные средства, т.к. они обеспечивают ее имущественную и оперативную самостоятельность. Первоначальное формирование собственных оборотных средств происходит в период создания фирмы, когда их источником служит уставный капитал. В дальнейшем собственным источником формирования оборотных средств становится прибыль. Кроме того, для обеспечения бесперебойности и ритмичности процессов снабжения, производства и реализации продукции (работ, услуг) предприятия используют т.н. приравненные к собственным оборотные средства. Это денежные средства, постоянно находящиеся в обороте предприятия, но ему не принадлежащие. К ним относятся минимальная задолженность по: заработной плате персоналу; платежам в бюджет и внебюджетные фонды; оплате дивидендов и процентов по ценным бумагам.

Такая задолженность возникает вследствие существующего разрыва в сроках начисления и выплаты. Так, например, заработная плата персоналу за истекший месяц начисляется в первых числах наступившего месяца, а выплачиваться она может до 15-го числа наступившего месяца. В эти же сроки начисляются и уплачиваются в бюджет единый социальный налог и налог на доходы физических лиц. Налог на прибыль, имущество и др. малые предприятия рассчитывают в ходе составления капитального баланса в течение 30 дней после отчетного периода, а уплачивают их в бюджет в течение 5 дней после сдачи баланса в налоговые органы[5].

К заемным источникам формирования оборотных средств относятся кредиты банков, займы других организаций, займы физических лиц - учредителей фирмы. Кредиты и займы покрывают дополнительную потребность предприятия в средствах. Следует отметить, что одним из главных условий кредитования является надежность финансового состояния фирмы.

Соотношение между объемами собственных, привлеченных и заемных средств должно быть оптимальным. Те фирмы, которые используют только собственные средства, меньше рискуют, однако степень доходности у них, как правило, ниже, чем у использующих наряду с собственными, заемные средства.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

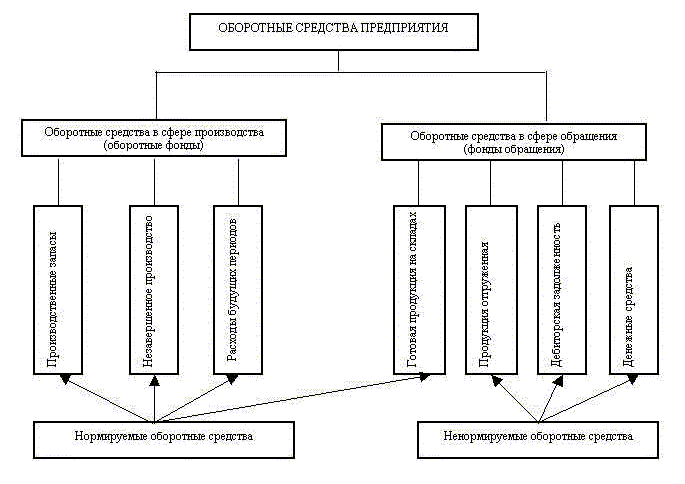

Под структурой оборотных средств (рис. 1) понимается соотношение между элементами в общей сумме оборотных средств. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности.

Таким образом, по экономическому содержанию оборотные средства можно классифицировать на:

- оборотные производственные фонды;

- фонды обращения[6].

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения.

Рис.1. Структура оборотных средств (активов) предприятия

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие[7].

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

- средства, вложенные в производственные запасы;

- средства, вложенные в незавершенное производство и расходы будущих периодов;

- средства, вложенные в готовую продукцию;

- денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных средств и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Чтобы устранить недостатки прошлых периодов в организации оборотных средств, следует проанализировать фактические остатки производственных запасов в целях выявления ненужных и излишних, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году (например, изменение цен). Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных средств[8].

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется, исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учесть изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, являясь более трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии и др.) Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета нормы запаса.

1.3. Оценка и анализ оборотных средств

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Со скоростью оборота средств связаны[9]:

- минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и ДР.);

- потребность в дополнительных источниках финансирования (и плата за них);

- сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

- величина уплачиваемых налогов и др.

Отдельные виды активов предприятия имеют различную скорость оборота.

Скорость оборота активов предприятия принято рассчитывать с помощью формулы:

, (1)

, (1)

где Ка – коэффициент оборачиваемости активов;

В – выручка от реализации продукции;

Ас – средняя величина активов.

Соответственно, оборачиваемость текущих активов будет определяться как:

, (2)

, (2)

где Коа – коэффициент оборачиваемости оборотных активов;

ОАс – средняя величина текущих активов.

Средняя величина активов по данным баланса определяется по формуле:

, (3)

, (3)

где А0, А1 - величина активов на начало и на конец периода.

Средняя продолжительность одного оборота оборотных активов (оборачиваемость оборотных активов в днях), характеризующая длительность оборота оборотных активов, показывающая среднее время пребывания оборотных активов в процессе кругооборота в днях и определяемая по формуле:

, (4)

, (4)

где Поа - средняя продолжительность одного оборота оборотных активов (в днях);

ОАс - средние остатки оборотных активов за период

Как видно из формул (1) и (4), коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных активов обратно пропорциональны, т.е. чем выше скорость оборота оборотных активов, тем меньше его длительность. Иными словами, интенсификация использования оборотных активов предполагает повышение первого показателя и соответственно понижение второго.

Каждое промышленное объединение (предприятие) должно улучшать использование оборотных средств. Для оценки использования оборотных средств применяются два показателя:

1) длительность одного оборота в днях

, (5)

, (5)

где: Т 1 - цикл заготовительный (приобретение и доставка материалов, топлива и т.д.);

Т 2 - цикл изготовления;

Т 3 - цикл реализации продукции;

2) количество оборотов в течение планируемого периода или коэффициент оборачиваемости, который характеризует выпуск продукции на 1 руб. оборотных средств:

, (6)

, (6)

где Т - длительность планового периода, дней.

Чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения.

Норматив - это минимальный плановый размер оборотных средств, постоянно необходимый объединению (предприятию) для нормальной работы. Норматив (потребность) оборотных средств на материалы в денежном выражении Н определяется по формуле:

, (7)

, (7)

где Р - однодневный расход материалов по смете затрат на производство , руб.;

Д - норма оборотных средств в днях запаса.

Расчет норматива оборотных средств в незавершенном производстве Нос определяется по формуле:

, (8)

, (8)

где С - производственная себестоимость товарной продукции по смете затрат на планируемый период;

П - длительность производственного цикла, исчисленная по графику производства;

Кнз - коэффициент нарастания затрат (отношение себестоимости незавершенного производства к плановой себестоимости изделия);

Д - количество дней в планируемом периоде;

Зр - стоимость резервного запаса незавершенного производства.

Рост эффективности использования оборотных средств имеет важное значение не только для данного предприятия, но и для народного хозяйства страны в целом.

Благодаря более эффективному использованию оборотных средств высвобождаются не только денежные средства, инвестированные в производство, но и материальные ресурсы, в которые были вложены эти средства.

Эффективность использования оборотных средств измеряется показателями оборачиваемости. К числу этих показателей относятся: количество оборотов оборотных средств, период (продолжительность) одного оборота, коэффициент закрепления (относительный уровень запасов оборотных средств), размер оборотных средств, высвободившихся из обращения в результате ускорения их оборачиваемости.

Количество оборотов оборотных средств (n) определяют отношением стоимости проданной продукции по производственной себестоимости (ППс) к средним остаткам оборотных средств (ОАс):

, (9)

, (9)

Число оборотов показывает, сколько оборотов за период совершили оборотные средства в процессе их использования. Рост числа оборотов отражает повышение оборачиваемости. Иначе говоря, этот показатель является прямой характеристикой скорости обращения оборотных средств[10].

Период оборачиваемости или продолжительность одного оборота оборотных средств (t) определяют отношением среднего остатка оборотных средств к однодневному обороту по продаже продукции, который рассчитывается путем деления стоимости проданной продукции на число календарных дней в периоде (Пд):

, (10)

, (10)

Показатель оборачиваемости оборотных средств наиболее полно отражает использование оборотных средств, связан с кругооборотом оборотных средств и является синтетическим показателем.

Оборачиваемость измеряется числом дней и показывает продолжительность периода (в днях), в течение которого оборотные средства совершают один оборот. Сокращение длительности оборачиваемости свидетельствует о повышении скорости обращения оборотных средств. По всем оборотным средствам исчисляется фактическая оборачиваемость оборотных средств, которая сопоставляется с фактическими данными за предыдущий отчетный год или за соответствующий период прошлого года.

Рассмотренные показатели (количество оборотов и продолжительность одного оборота) взаимосвязаны между собой. Связь между ними можно представить в виде следующих выражений:

(11)

(11)

Таким образом, по какому-либо одному показателю можно определить другой (неизвестный) показатель.

Коэффициент закрепления или относительный уровень запаса оборотных средств является обратным по отношению к количеству оборотов. Расчет его производится по формуле:

или

или  (12)

(12)

Этот показатель характеризует размер оборотных средств, израсходованных для получения продукции стоимостью в 1 руб. Его уменьшение показывает экономию оборотных средств вследствие ускорения их оборачиваемости.

Размер оборотных средств, высвободившихся в процессе ускорения оборачиваемости (ОСвс) можно определить несколькими путями:

- по данным о периоде обращения оборотных средств (в днях);

- на основании сведений о коэффициенте их закрепления.

Расчет первым способом можно выполнить по формуле:

, (13)

, (13)

где ОС, — средние остатки оборотных средств в отчетном периоде;

ПП1 — стоимость проданной продукции в отчетный период;

t0 — продолжительность одного оборота оборотных средств в базовом периоде;

Пд — число календарных дней в периоде.

Так как ОС, можно представить выражением:

, (14)

, (14)

где t1, — продолжительность одного оборота оборотных средств в отчетном периоде, то формула примет следующий вид:

, (15)

, (15)

При использовании коэффициента закрепления расчет суммы высвободившихся оборотных средств производят следующим образом:

, (16)

, (16)

где К1 — коэффициент закрепления оборотных средств в отчетном периоде.

Результат со знаком «-» означает сумму высвободившихся оборотных средств, а со знаком «+» — сумму дополнительно вовлеченных в оборот средств.

Динамика скорости оборачиваемости характеризуется двумя показателями: числом оборотов и продолжительностью одного оборота[11]. При этом первый показатель является прямой характеристикой скорости оборачиваемости, а второй — обратной. Поэтому оценку динамики скорости оборачиваемости с помощью первого показателя нужно производить путем сопоставления отчетных данных с базисными, а при использовании второго показателя необходимо сопоставлять базисные данные с отчетными.

Динамика скорости оборачиваемости составит:

- при использовании числа оборотов:

, (17)

, (17)

- при использовании продолжительности оборота:

, (18)

, (18)

В современных условиях многие предприятия испытывают недостаток оборотных средств, т. е. такую ситуацию, когда норматив превышает сумму оборотных средств.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ООО «ГЛАВБЫТЭЛТО»

2.1 Характеристика предприятия и оценка его финансового состояния за 2015-2017 гг.

Общество с ограниченной ответственностью «ГлавБытЭлТо» было создано в соответствии с действующим законодательством Российской Федерации на основании договора о создании от 28.10.92 г. и действует в соответствии с Федеральным Законом РФ «Об общества с ограниченной ответственностью».

Целью создания ООО «ГлавБытЭлТо» является объединение

Также ООО «ГлавБытЭлТо» дополнительно осуществляет следующие виды деятельности:

- проектную, научно-исследовательскую, проведение технических, технико-экономических и иных экспертиз и консультаций;

- продажу ювелирных изделий, мехов;

- продажу произведений живописи, декоративно-прикладного искусства, изделий народных промыслов и других художественных изделий;

- оказывает содействие в подготовке правовой, экономической и иной документации, в проведении переговоров, заключении контрактов, как с российскими, так и с зарубежными партнерами;

Органами управления ООО «ГлавБытЭлТо» являются Совет директоров и Генеральный директор.

Контроль за финансово-хозяйственной и правовой деятельностью Общества осуществляется ревизором. Ревизор избирается на годовом Общем собрании акционеров сроком на 1 год.

Результаты инвестиционной деятельности ООО «ГлавБытЭлТо» можно оценить как удовлетворительные. Общество вкладывает свои средства в предприятия различных отраслей промышленности России, котирующихся на фондовых биржах Москвы с целью оптимальной диверсификации своего портфеля, на основании данных отчетности и рекомендаций аналитиков фондовых рынков.

Рис. 2. Организационная структура ООО «ГлавБытЭлТо»

Важнейшими факторами, оказывающими влияние на деятельность ООО «ГлавБытЭлТо», являются состояние экономики в регионе и в стране. Отрицательно влияют на результаты фирмы:

- риск повышения уровня инфляции в стране;

- нестабильность экономической ситуации в России;

- нестабильность налогового законодательства РФ;

- на рынке ценных бумаг существуют финансовые риски, возникающие при осуществлении финансовых операций.

Рассмотрим динамику основных показателей экономической деятельности ООО «ГлавБытЭлТо». Исходя из данных таблицы, можно сделать вывод, что за 2017 г. фирма ООО «ГлавБытЭлТо», получила на 8533 тыс. руб. больше выручки от продаж, по сравнению с 2016 г., а в 2016 г. на 7847 тыс. руб. меньше, чем в 2015 г.

Таблица 1- Динамика основных показателей экономической деятельности ООО «ГлавБытЭлТо», за 2015-2017 гг, тыс. руб

|

Показатели |

На 31.12.2015 |

На 31.12.2016 |

На 31.12.2017 |

Отклонение, (±) |

|

|

2016/2015 |

2017/2016 |

||||

|

Выручка от продажи товаров, продукции, работ, услуг |

11 973 |

4 126 |

12 659 |

-7 847 |

8533 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

410 |

1565 |

843 |

1 155 |

-722 |

|

Прочие доходы |

2 518 |

1 576 |

1 537 |

-942 |

-39 |

|

Прочие расходы |

254 |

1 372 |

1 883 |

1 118 |

511 |

|

Прибыль до налогообложения |

12 433 |

1 320 |

9 943 |

-11 113 |

8623 |

|

Чистая прибыль |

11 581 |

1 066 |

9 170 |

-10 515 |

8104 |

. Такая ситуация была вызвана неблагоприятными тенденциями вследствие мирового экономического кризиса. В 2015 г. себестоимость проданных товаров составила 410 тыс. руб, в 2016 г. увеличилась до 1565 тыс. руб., и в 2017 г. понизилась до 843 тыс. руб.

К 2016 г. почти в два раза понизились прочие доходы, и в несколько раз увеличились прочие расходы, что составляет отрицательную динамику. Так в анализируемом периоде прочие доходы равнялись 2518 тыс. руб., 1576 тыс. руб. и 1537 тыс. руб., а прочие расходы – 254 тыс. руб., 1372 тыс. руб. и 1883 тыс. руб.Показатели прибыли до налогообложения и чистая прибыль сохраняют похожие тенденции: к концу 2016 г. они уменьшились на 11113 тыс. руб. и 10515 тыс. руб. соответственно, и к концу 2017 г. увеличились на 8623 тыс. руб. и 8104 тыс. руб.

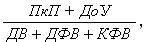

Для оценки финансовых результатов деятельности ООО «ГлавБытЭлТо» и привлеченных ресурсов используем показатели рентабельности (табл. 2). Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Выражается в процентах или в прибыли на единицу вложенных средств.

Общая рентабельность показывает, сколько процентов составляет прибыль в товарообороте. Так в 2015 г. она равнялась 1,04%, в 2016 г. значительно сократилась до 0,32%, а в 2017 г. вновь повысилась до 0,78%. Это следует рассматривать как положительный момент, но всё же следует искать пути повышения эффективности деятельности организации.

Рентабельность активов показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Полученные значения анализируемого периода – 0,16%, 0,01% и 0,11% - минимальны, что указывает на низкую прибыльность активов ООО «ГлавБытЭлТо».

Рентабельность финансовых вложений показывает, какой размер доходов (дивидендов, процентов) получил каждый рубль, вложенный в акции, облигации других предприятий, и от долевого участия в деятельности других организаций. Результаты вычислений указывают на крайне низкую рентабельность вложений: 0,04% (2015 г.), 0,009% (2016 г.) и 0,02% (2017 г.).

Коэффициент рентабельности основной деятельности - показывает рентабельность основной деятельности предприятия, очищенной от прочих доходов и результатов, что позволяет определить эффективность и планировать поступление балансовой прибыли от основной деятельности. Исходя из расчетов по данному виду рентабельности, 2016 год был кризисным для ООО «ГлавБытЭлТо», что подтверждается предыдущими результатами. Так в этом году коэффициент понизился до 0,38%. В 2015 и 2017 гг. он составил 0,96% и 0,93%.

Таблица 2 - Рентабельность экономической деятельности ООО «ГлавБытЭлТо», за 2015-2017 гг, %

|

Показатели |

Формула расчета |

На 31.12. 2015 |

На 31.12. 2016 |

На 31.12. 2017 |

|

Общая рентабельность |

П(У)дН - прибыль (убыток) до налогообложения; |

1,04 |

0,32 |

0,78 |

|

Рентабельность всех активов |

ЧП – чистая прибыль; |

0,16 |

0,01 |

0,11 |

|

А – сальдо баланса. |

||||

|

Рентабельность финансовых вложений |

ПкП - проценты к получению; |

0,04 |

0,009 |

0,02 |

|

Рентабельность основной деятельности |

ВП - валовая прибыль |

0,96 |

0,38 |

0,93 |

где

где где

где где

где где

где2.2. Анализ наличия, структуры и динамики оборотных средств

В процессе анализа оборотных средств ООО «ГлавБытЭлТо», необходимо установить, какими оборотными активами располагает предприятие и какие изменения произошли в его объеме и составе. Для этого данные баланса на 31.12.2017 г. сравниваются с аналогичными данными балансов на 31.12.2016 г. и 31.12.2015 г

Как видно из таблицы 5 в 2015 - 2017 гг. наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы (66,74%, 72,99% и 75,60%), что говорит о недостаточно мобильной структуре активов, способствующей замедлению оборачиваемости средств предприятия. К тому же наблюдается тенденция к росту внеоборотных активов.

Общая сумма оборотных активов ООО «ГлавБытЭлТо» в 2015 г. составила 23670 тыс. руб., в 2016 г. – 19183 тыс. руб. и в 2017 г. – 19463 тыс. руб. Показатель ещё не восстановился после спада 2016 года, но наблюдается тенденция его прироста на 1,46%.

В структуре оборотных активов следует отметить сокращение краткосрочной дебиторской задолженности после 2015 года, примерно в два раза.

Таблица 3 - Динамика состава и структуры активов ООО «ГлавБытЭлТо» за 2015-2017 гг, тыс. руб

|

№ |

Показатель |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Отклонения |

Прирост, % |

|||||||

|

Абсол.,тыс.руб |

Относ., % |

||||||||||||

|

Сумма, тыс.руб |

Уд. вес, % |

Сумма, тыс.руб |

Уд. вес, % |

Сумма, тыс.руб |

Уд. вес, % |

2016- 2015 |

2017- 2016 |

2016 - 2015 |

2017- 2016 |

2016/ 2015 |

2017/ 2016 |

||

|

1 |

Внеоборотные активы |

47 492 |

66,74 |

51829 |

72,99 |

60316 |

75,60 |

4337 |

8487 |

6,25 |

2,62 |

109,13 |

116,38 |

|

2 |

Оборотные активы |

23670 |

33,26 |

19183 |

27,01 |

19463 |

24,40 |

-4487 |

280 |

-6,25 |

-2,62 |

81,04 |

101,46 |

|

Итого: |

71 162 |

100 |

71 012 |

100 |

79779 |

100 |

-150 |

8767 |

- |

- |

99,79 |

112,35 |

|

При этом у ООО «ГлавБытЭлТо» отсутствует долгосрочная задолженность дебиторов. Величина краткосрочной дебиторской задолженности на конец 2016 г. в абсолютном выражении сократилась на 5759 тыс.руб., и к концу 2017 г. повысилась на 714 тыс. руб.

Сокращение объема дебиторской задолженности за анализируемый период является позитивным изменением и может быть вызвано отсутствием проблем с оплатой услуг фирмы, либо отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Кроме того, рассматривая дебиторскую задолженность ООО «ГлавБытЭлТо» следует отметить, что организация в течение всего анализируемого периода имеет активное сальдо (кредиторская задолженность меньше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность не привлекая средства кредиторов.

Удельный вес краткосрочных финансовых вложений сохранял возрастающую динамику и равнялся 62,78% (2015 г.), 80,98% (2016 г.) и 83,17% (2017 г.). Это было связано с активизацией фирмы в области вложений в доходные активы (акции, облигации и др. ценные бумаги) других предприятий, объединений и организаций, а также повлияло на динамику денежных средств: с 2015 г. по 2016 г. в абсолютном выражении они повысились на 308 тыс. руб., но к концу 2017 г. снизились на 1085 тыс. руб.

В анализируемом периоде объём запасов увеличился с 38 тыс. руб. в 2015 г. до 328 тыс. руб. в 2016 г. за счет появления средств в статье баланса «сырье, материалы и другие аналогичные ценности», поэтому удельный вес возрос с 0,16% до 1,71%. К концу 2017 года он составил 1,67%, так как сократились расходы будущих периодов.

Рост запасов может являться одной из причин неустойчивого финансового положения ООО «ГлавБытЭлТо» в последние годы. С другой стороны, такой рост свидетельствует о вложении финансовых ресурсов в материальные ценности для защиты от последствий мирового экономического кризиса.

Таблица 4 - Динамика состава и структуры оборотных средств ООО «ГлавБытЭлТо» за 2015-2017 гг, тыс. руб

|

№ |

Показатель |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Отклонения |

Прирост, % |

|||||||

|

Абсол.,тыс.руб |

Относ., % |

||||||||||||

|

Сумма, тыс.руб |

Уд. вес, % |

Сумма, тыс.руб |

Уд. вес, % |

Сумма, тыс.руб |

Уд. вес, % |

2016- 2015 |

2017- 2016 |

2016 - 2015 |

2017- 2016 |

2016/ 2015 |

2017/ 2016 |

||

|

1 |

Запасы |

38 |

0,16 |

328 |

1,71 |

325 |

1,67 |

290 |

-3 |

1,55 |

-0,04 |

863,16 |

99,09 |

|

- сырье, материалы и другие аналогичные ценности |

- |

- |

300 |

1,56 |

300 |

1,54 |

300 |

- |

1,56 |

-0,02 |

- |

100,00 |

|

|

- расходы будущих периодов |

38 |

0,16 |

28 |

0,15 |

25 |

0,13 |

-10 |

-3 |

-0,01 |

-0,02 |

73,68 |

89,29 |

|

|

2 |

Краткосрочная дебиторская задолженность |

7975 |

33,69 |

2216 |

11,55 |

2930 |

15,05 |

-5759 |

714 |

-22,14 |

3,50 |

27,79 |

132,22 |

|

- покупатели и заказчики |

194 |

0,82 |

187 |

0,97 |

187 |

0,96 |

-7 |

0 |

0,16 |

-0,01 |

96,39 |

100,00 |

|

|

3 |

Краткосрочные финансовые вложения |

14860 |

62,78 |

15534 |

80,98 |

16188 |

83,17 |

674 |

654 |

18,20 |

2,20 |

104,54 |

104,21 |

|

4 |

Денежные средства |

797 |

3,37 |

1105 |

5,76 |

20 |

0,10 |

308 |

-1085 |

2,39 |

-5,66 |

138,64 |

1,81 |

|

Итого: |

23670 |

100 |

19183 |

100 |

19463 |

100 |

-4487 |

280 |

- |

- |

81,04 |

101,46 |

|

Данная мера сопровождалась увеличением объёма готовой продукции в 2017 г. Опережающие темпы роста объема продажи продукции по сравнению с темпами производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота.

В соответствии с методикой, приведенной в пункте 1.2 раздела 1, проведем коэффициентный анализ оборотных средств ООО «ГлавБытЭлТо» по следующим группам показателей.

Таблица 5 - Расчетная таблица коэффициентного метода анализа показателей оборотных активов ООО «ГлавБытЭлТо» за 2015-2017 гг.

|

Показатель |

2013 |

2015 |

2016 |

2017 |

|

Выручка от продажи товаров, продукции, работ, услуг |

20 721 |

11 973 |

4 126 |

12 659 |

|

Оборотные активы |

26 649 |

23 670 |

19 183 |

19 463 |

|

Активы всего |

60 974 |

71 162 |

71 012 |

79 779 |

Полученные обобщенные значения коэффициентов оборотных активов приведены в таблице. Как следует из представленных вычислений коэффициентов, в течение рассматриваемого периода возрастала средняя величина активов с 66068 тыс. руб. до 73395,5 тыс. руб., и сокращался средний результат текущих активов с 21559,5 тыс. руб. до 19323 тыс. руб.

Значения коэффициента оборачиваемости активов в 2015 и 2017 гг. практически одинаковы, но в 2016 году он снизился до 0,06. Коэффициент оборачиваемости текущих активов составил 0,47 (2015 г.), 0,19 (2016 г.) и 0,65 (2017 г.). Восстановление коэффициента в 2017 г. говорит об ускорении оборачиваемости капитала и увеличении прибыли на каждую единицу (каждый рубль) актива предприятия ООО «ГлавБытЭлТо». Данный показатель взаимосвязан со средней продолжительность одного оборота текущих активов, поэтому к концу анализируемого периода он ускорился с 5,2 до 1,5 дня. Также увеличилось количество оборотов в течение отчетного периода: в 2015 году – 171,4, в 2016 году – 69,2, в 2017 году 240 оборотов.

Проиллюстрируем полученные результаты.

Коэффициент закрепления оборотных средств показывает, что у предприятия присутствует тенденция их экономии. В 2017 году значение коэффициента сравнялось с минимальным значением 2013 года – 0,004. Таким образом, ООО «ГлавБытЭлТо» расходовал для получения продукции стоимостью в 1 руб. – 0,006, 0,01 и 0,004.

При этом оборотные средства высвобождались только в 2017 г. – 75,95 руб. в одном обороте. В 2015 и в 2016 гг. суммы наоборот вовлекались дополнительно – 23,9 руб. и 16,5 руб.

Динамика скорости оборачиваемости текущих активов по числу оборотов и продолжительности одного оборота показывает, что они практически совпадают в 2015 г. – 0,621 и 0,619, в 2016 г. – 0,4 в обоих случаях, в 2017 г. – 3,466 и 3,468.

Таблица 6 - Показатели оборачиваемости оборотных средств ООО «ГлавБытЭлТо»

|

Показатель |

2013 |

2015 |

2016 |

2017 |

|

Средняя величина активов, тыс. руб. |

- |

66 068 |

71 087 |

73 395,5 |

|

Средняя величина текущих активов, тыс. руб. |

26649 |

25159,5 |

21426,5 |

19323 |

|

Коэффициент оборачиваемости активов |

- |

0,18 |

0,06 |

0,17 |

|

Коэффициент оборачиваемости текущих активов |

- |

0,47 |

0,19 |

0,65 |

|

Средняя продолжительность оборота, дней |

1,3 |

2,1 |

5,2 |

1,5 |

|

Количество оборотов в отчетном периоде |

276 |

171,4 |

69,2 |

240 |

|

Коэффициент закрепления оборотных средств |

0,004 |

0,006 |

0,01 |

0,004 |

|

Сумма высвободившихся оборотных средств |

- |

23,9 |

16,5 |

-75,95 |

|

Динамика скорости оборачиваемости по числу оборотов |

- |

0,621 |

0,40 |

3,466 |

|

Динамика скорости оборачиваемости по продолжительности оборотов |

- |

0,619 |

0,40 |

3,468 |

По итогам анализа оборотных средств ООО «ГлавБытЭлТо», можно сделать вывод, что не смотря на положительные тенденции присущие им в 2017 году, общая картина говорит о необходимости регулирования соотношения внеоборотных и оборотных активов.

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

3.1. Разработка мероприятий по совершенствованию использования оборотного капитала

Для того, чтобы повысить эффективность использования оборотных средств организации и стабильность его работы, предлагается использовать метод «золотого сечения». Данная модель может применяться в ООО «ГлавБытЭлТо», так как у него отсутствуют долгосрочные обязательства и фирма занимается инвестиционной деятельностью.

Кризисные явления и существующие непростые экономические условия способствуют поиску и развитию новых теорий, методов управления, в том числе в финансовом менеджменте.

Концепция гармоничного менеджмента, разработанная в ИПУ РАН, построена на принципе упорядоченности и согласованности всех составных частей системы между собой и внешними факторами. Суть данной концепции основывается на методе оптимальных пропорций («золотого сечения»), применительно к структуре баланса предприятия.

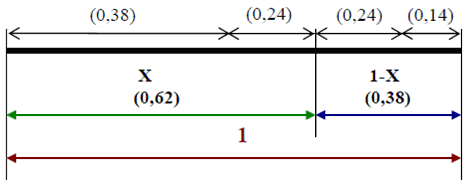

«Золотое сечение» широко известно, прежде всего, как принцип деления отрезка в следующем соотношении: части разной величины находятся в определенном соотношении друг с другом и с целым. Чем больше количество пропорций «золотого сечения», тем выше уровень и возможности развития (рис. 1).

Рис.1. Геометрическая интерпретация «золотого сечения»

На рисунке 9 хорошо видно, что происходит деление единичного отрезка в пропорции: 1/х = х/(1-х). Решение этого уравнения на первом этапе деления дает следующие пропорции: больший отрезок х ≈ 0,62, а меньший ≈ 0,38; а на втором этапе деления 0,38 + 0,24 = 0,62 и 0,24 + 0,14 = 0,38. Именно такое деление обеспечивает, в первую очередь, устойчивость любой системы к воздействию внешних факторов и способность с наименьшими затратами (потерями) восстановить свое равновесие.

Что касается использования пропорций «золотого сечения» в финансовой и экономической сферах, то на их основе разработаны волны Р. Элиота; числа ряда Фибоначчи (как одна из теорий, опирающихся на «золотые» пропорции) широко используются в техническом анализе на фондовых рынках, на валютном рынке FOREX, в частности, как инструмент прогнозирования цены и расчета уровней закрытия убыточной позиции.

Исследования, проведенные учеными, выявили, что иногда пропорции «золотого сечения» самопроизвольно и независимо от воли и желания руководителей стихийно обнаруживались как в пропорциях цен на ценовом рыночном диапазоне, так и в пропорциях между финансово-экономическими показателями предприятий. В тех организациях, где отмечались эти пропорции, в результате анализа выяснялось, что, во-первых, предприятия находятся в устойчивом равновесии в своих рыночных нишах; во-вторых, затраты на поддержание этого состояния устойчивости минимальны.

Компании, которые уже применили метод системного управления бизнесом по технологии «золотого сечения», минимизировали на 15-20% затраты, увеличили на 10-20% производство и продажу товаров и услуг, а также улучшили на 10-15% качество обслуживания труда и на 30% увеличили скорость оборачиваемости активов.

Наличие гармоничных пропорций в составных частях баланса означает определенные соотношения между разделами в пассиве и активе баланса, а также внутри самих разделов.

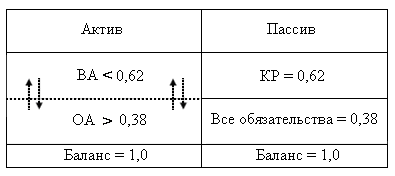

Прямое использование принципа «золотого сечения» возможно в том случае, если полностью соблюдается альтернативность отнесения элементов к той или иной части целого. Такое условие выполняется только в отношении пассива баланса, поскольку однозначно определен критерий собственника средств предприятия: капитал и резервы (собственные средства раздел III баланса) или обязательства (разделы IV и V). Тогда соотношение собственного капитала (СК) и заемного капитала (ЗК) составляет 0,62 и 0,38 соответственно.

Прямое применение «золотых» пропорций для актива баланса (соотношение внеоборотных и оборотных активов в виде 0,38 + 0,62 = 1,0) невозможно по двум основаниям. Во-первых, соотношение 0,62:0,38 невозможно однозначно считать универсальным в силу того, что на структуру активов большое влияние оказывают отраслевые факторы. Во-вторых, отсутствие четкой альтернативности отнесения тех или иных активов к одной из двух групп

Поэтому с целью идентификации количественных соотношений внеоборотных (ВА) и оборотных активов (ОА) используется косвенный метод. Составим систему уравнений и неравенств с тем, чтобы уточнить соотношение внеоборотных и оборотных активов баланса.

Для этого вводятся такие переменные:

- x - доля денежных средств и краткосрочных финансовых вложений в валюте баланса;

- y - доля дебиторской задолженности в валюте баланса;

- z - доля запасов в валюте баланса - не более 38%;

- а - доля внеоборотных активов в структуре актива – не более 62%;

- b - доля оборотных активов в структуре актива – меньше или равно 76%.

Поскольку основными элементами оборотных активов являются денежные средства, краткосрочные финансовые вложения и запасы, то с учетом введенных переменных: b = x+y+z. Так как итог актива баланса принят за 1 (100%), то a+b=1.

В результате решения системы неравенств была определена следующая структура оборотных активов по отношению к балансу, которая обеспечивает устойчивость предприятия с позиции «золотого сечения»:

0,24 ≤ а < 0,62

0,38 < b ≤ 0,76

Следовательно, при применении пропорций «золотого сечения» к бухгалтерскому балансу предприятия, можно говорить о том, что в целях обеспечения устойчивости организации необходимо, чтобы общая доля внеоборотных средств составляла от 24 до 62% в структуре актива; доля оборотных активов — от 38 до 76% (рис. 9).

Рис. 2. Модель оптимальной структуры баланса предприятия с учетом отраслевых особенностей фондоёмкости

В данной модели отражено требование к доле внеоборотных активов не превышать 62% валюты баланса исходя из того, что оптимальная доля собственного капитала была определена равной 0,62.

3.2. Расчет экономической эффективности предложенных мероприятий

На основании предложенных мероприятий рассчитаем, какие результаты от экономической деятельности может иметь фирма «ГлавБытЭлТо» в 2017-2018 гг. при иной, более совершенной структуре баланса. Для этого составим прогнозную расчетную таблицу 7.

Значения в столбце 2017* отражают прогнозный результат без применения метода «золотого сечения», т.е. в том случае, если ООО «ГлавБытЭлТо» ничего не будет менять в структуре баланса.

Значения в столбцах 2017 и 2018 отражают прогнозный результат в случае использования «золотого сечения». При этом определено, что доля оборотных средств в итоговом балансе равняется 38,5%, т.е. удовлетворяет условию ОА > 38%.

Вероятные итоговые показатели баланса (активов) фирмы в 2017-2018 гг. составлены по данным периода 2015-2017 гг. с помощью программы Microsoft Excel.

Сумма выручки от продажи товаров, продукции, работ, услуг в 2017-2018 гг. увеличится примерно на 30%, что подтверждается предыдущими исследованиями принципа «золотого сечения».

Таблица 7 - Прогнозируемые значения баланса ООО «ГлавБытЭлТо» на 2017-2018 гг.

|

Показатель |

2015 |

2016 |

2017 |

2017* |

2017 |

2018 |

|

Выручка |

11 973 |

4 126 |

12 659 |

10 272 |

16456,7 |

21393,71 |

|

Оборотные активы |

23 670 |

19 183 |

19 463 |

21 730 |

31801,38 |

33460,35 |

|

Баланс (активы) |

71 162 |

71 012 |

79779 |

82 601 |

82 601 |

86 910 |

Так как в структуре внеоборотных активов (75,6%) наибольший процент составляют долгосрочные финансовые вложения (75%), прибыль по которым ожидается через несколько лет, то целесообразно продать их часть в примерном размере 12% - 14%. Это позволит увеличить процент оборотных средств в статье «дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)».

Что же касается структуры пассивов, то следует уменьшить капитал и резервы фирмы почти на 30% за счет нераспределенной прибыли, которую можно использоваться для финансирования деятельности компании.

Так как ООО «ГлавБытЭлТо» не является крупной компанией, то долгосрочные обязательства как и в предыдущих периодах будут отсутствовать в структуре баланса. В статье краткосрочных обязательств произойдёт увеличение за счет доходов будущих периодов, т.е.средств уже полученных или тех, что будут получены не в данном отчетном периоде, а в других еще только предстоящих периодах (табл. 8).

Таблица 8 - Планируемый агрегированный баланс ООО «ГлавБытЭлТо», 2017 г.

|

Актив |

Пассив |

||||||||

|

Показатель |

2017 |

2017 |

Показатель |

2017 |

2017 |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб |

% |

тыс. руб |

% |

||

|

I. Внеоборотные активы |

60316 |

75,60 |

50799,62 |

61,5 |

III. Капитал и резервы |

74315 |

93 |

51212,62 |

62 |

|

II. Оборотные активы |

19463 |

24,40 |

31801,38 |

38,5 |

IV. Долгосрочные обязательства |

0 |

0 |

0 |

0 |

|

V. Краткосрочные обязательства |

5464 |

7 |

31388,38 |

38 |

|||||

|

Баланс |

79779 |

100 |

82601 |

100 |

Баланс |

79779 |

100 |

82601 |

100 |

Рассчитаем, как изменения в структуре активов отразятся на коэффициентах оборачиваемости оборотных средств (табл. 9). Так коэффициент оборачиваемости активов повысится с 0,17 в 2016 г. до 0,20 и 0,25 в 2017 г. и 2018 г.

Коэффициент оборачиваемости текущих активов сохранится на прежнем высоком уровне (0,64 и 0,66), как средняя продолжительность одного оборота (1,6 и 1,5) и общее количество оборотов в год (225 и 240).

Коэффициент закрепления оборотных средств повлиял на сумму высвободившихся из оборота активов – в 2017 г. потребуется вовлечение 4,61 тыс. руб., что компенсируется в 2018 г., так как произойдет высвобождение средств в размере 5,99 тыс. руб.

В случае неизменности баланса, вероятно значительное ухудшение результатов по всем показателям, в том числе потребуется вовлечение оборотных активов в размере 18,9 тыс. руб.

Таблица 9 - Планируемые коэффициенты оборачиваемости оборотных средств ООО «ГлавБытЭлТо» в 2017-2018 гг.

|

Показатель |

2016 |

2017 |

2017* |

2017 |

2018 |

|

Средняя величина активов, тыс. руб. |

71 087 |

73 395,5 |

81190 |

81190 |

84755,5 |

|

Средняя величина текущих активов, тыс. руб. |

21426,5 |

19323 |

20596,5 |

25632,19 |

32630,86 |

|

Коэффициент оборачиваемости активов |

0,06 |

0,17 |

0,13 |

0,20 |

0,25 |

|

Коэффициент оборачиваемости текущих активов |

0,19 |

0,65 |

0,50 |

0,64 |

0,66 |

|

Средняя продолжительность оборота, дней |

5,2 |

1,5 |

2 |

1,6 |

1,5 |

|

Количество оборотов в отчетном периоде |

69,2 |

240 |

180 |

225 |

240 |

|

Коэффициент закрепления оборотных средств |

0,01 |

0,00416 |

0,006 |

0,00444 |

0,00416 |

|

Сумма высвободившихся оборотных средств |

16,5 |

-73,92 |

18,9 |

4,61 |

-5,99 |

Величина экономического эффекта (± Э) от изменения оборачиваемости оборотных активов в соответствии с формулой 31, составит:

± Э 2017 = (1,6 – 1,5) * 45,71 = 4,57

± Э 2018 = (1,5 – 1,6) * 59,43 = - 5,94

Таким образом, в результате осуществления предполагаемых мероприятий произойдёт повышение интенсивности использования оборотных средств и закрепление стабильного развития ООО «ГлавБытЭлТо».

ЗАКЛЮЧЕНИЕ

Подводя итоги, можно отметить, что для осуществления хозяйственной деятельности каждому хозяйствующему субъекту необходимо наличие оборотных средств, или иначе – оборотного капитала, которые обеспечивают бесперебойный процесс производства и реализации продукции, работ, услуг. Оборотные средства отдельно взятых хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс.

Оборотные средства сами по себе, то есть не вложенные в дело, не могут принести дохода, получение которого как можно в больших размерах является основной целью деятельности любого хозяйствующего субъекта, осуществляющего коммерческую деятельность. В то же время при осуществлении хозяйственной деятельности всегда необходимо иметь определенную величину свободных оборотных средств. В силу этой противоречивости для осуществления успешной финансово-хозяйственной деятельности становится весьма актуальным эффективное управление оборотными средствами, для чего необходимо владеть знаниями о природе оборотных средств, методами управления ими.

Объектом исследований в работе выступила компания ООО «ГлавБытЭлТо», занимающаяся инвестиционным бизнесом. Общество вкладывает свои средства в предприятия различных отраслей промышленности России, котирующихся на фондовых биржах Москвы с целью оптимальной диверсификации своего портфеля, на основании данных отчетности и рекомендаций аналитиков фондовых рынков.

По результатам выполненной работы можно сделать следующие выводы.

Динамика основных показателей экономической деятельности вызвана неблагоприятными тенденциями вследствие мирового экономического кризиса. Так, можно сделать вывод, что за 2017 г. фирма ООО «ГлавБытЭлТо», получила на 8533 тыс. руб. больше выручки от продаж, по сравнению с 2016 г., а в 2016 г. на 7847 тыс. руб. меньше, чем в 2015 г.

Показатели прибыли до налогообложения и чистая прибыль сохраняют похожие тенденции: к концу 2016 г. они уменьшились на 11113 тыс. руб. и 10515 тыс. руб. соответственно, и к концу 2017 г. увеличились на 8623 тыс. руб. и 8104 тыс. руб.

Для оценки финансовых результатов деятельности ООО «ГлавБытЭлТо» и привлеченных ресурсов использовались показатели рентабельности. Полученные значения рентабельности активов в анализируемом периоде – 0,16%, 0,01% и 0,11% - минимальны, что указывает на низкую прибыльность активов ООО «ГлавБытЭлТо». Рентабельность финансовых вложений также указывает на крайне низкие результаты: 0,04% (2015 г.), 0,009% (2016 г.) и 0,02% (2017 г.).

В процессе анализа оборотных средств ООО «ГлавБытЭлТо», установливалось, какими оборотными активами располагает предприятие и какие изменения произошли в его объеме и составе.

В 2017 г. произошло высвобождение оборотных активов из оборота, что следует рассматривать как позитивное явление, поскольку стала требоваться их меньшая сумма для обеспечения данного уровня текущей деятельности ООО «ГлавБытЭлТо».

Коэффициенты ликвидности говорят о достаточности оборотных активов для покрытия краткосрочных обязательств, интенсивности и эффективности их использования только в 2017 г.

По итогам анализа оборотных средств ООО «ГлавБытЭлТо», можно сделать вывод, что не смотря на положительные тенденции присущие им в 2017 году, общая картина говорит о необходимости регулирования соотношения внеоборотных и оборотных активов.

Для того, чтобы повысить эффективность использования оборотных средств организации и стабильность его работы, предлагается использовать метод «золотого сечения». Данная модель может применяться в ООО «ГлавБытЭлТо», так как у него отсутствуют долгосрочные обязательства и фирма занимается инвестиционной деятельностью.

Метод «золотого сечения» относится к направлению управления - гармоничный менеджмент, основанный на упорядоченности и согласованности всех составных частей системы между собой и с внешними факторами, а также наличие в ее структуре пропорций «золотого сечения».

При применении пропорций «золотого сечения» к бухгалтерскому балансу предприятия необходимо, чтобы общая доля внеоборотных средств составляла от 24 до 62% в структуре актива; доля оборотных активов — от 38 до 76%.

Изменения в структуре активов отразятся на коэффициентах оборачиваемости оборотных средств. Так коэффициент оборачиваемости активов повысится с 0,17 в 2016 г. до 0,20 и 0,25 в 2017 г. и 2018 г.

Коэффициент оборачиваемости текущих активов сохранится на прежнем высоком уровне (0,64 и 0,66), как средняя продолжительность одного оборота (1,6 и 1,5) и общее количество оборотов в год (225 и 240).

Коэффициент закрепления оборотных средств повлияет на сумму высвободившихся из оборота активов – в 2017 г. потребуется вовлечение 4,61 тыс. руб., что полностью компенсируется в 2018 г., так как произойдет высвобождение средств в размере 5,99 тыс. руб.

В случае неизменности баланса, вероятно значительное ухудшение результатов по всем показателям, в том числе потребуется вовлечение оборотных активов в размере 18,9 тыс. руб.

Таким образом, в результате осуществления предполагаемых мероприятий и рекомендаций произойдёт повышение интенсивности использования оборотных средств и закрепление стабильного развития ООО «ГлавБытЭлТо».

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 30 ноября 1994 г. № 51-ФЗ Гражданский кодекс Российской Федерации. Часть первая.

- Федеральный закон от 26 января 1996 г. № 14-ФЗ Гражданский кодекс Российской Федерации. Часть вторая.

- Приказ Министерства финансов РФ от 6 июля 1999 г. № 43н. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

- Приказ Министерства финансов РФ от 13 января 2000 г. № 4н «О формах бухгалтерской отчетности организаций»

- Приказ Министерства финансов РФ от 28 июня 2000 г. № 60н Методические рекомендации «О порядке формирования показателей бухгалтерской отчетности организации»

- Приложение к приказу ФСФО РФ от 23 января 2001 г. № 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: ДИС, 2017. – 256 с.

- Басовский Л.Е., Лунёва А.М., Басовский А.Л. Финансовый менеджмент. – М.: Инфра-М, 2017. – 240 с.

- Богатин Ю.В. Оценка эффективности бизнеса и инвестиций. – М.: Финансы, ЮНИТИ – ДАМА, 2017. – 286 с.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2015. — 176 с.

- Васина А.А, Анализ финансового состояния компании. – М.: ИКФ Альф, 2017 – 50 с.

- Ендовицкий Д.А. Бухгалтерский и налоговый учет на малом предприятии. – М.: Кнорус, 2017. – 256 с.

- Ермолович Л.Л., Сивчик Л.Г. Анализ хозяйственной деятельности предприятия. - М: Форум, 2017. – 320 с.

- Иванус А.И. Код да Винчи в бизнесе или гармоничный менеджемент по Фибоначчи. - М.: КомКнига, 2017. – 143 с.

- Иващенцева Т.А. Технико-экономический анализ деятельности организаций.- Новосибирск: НГАСУ, 2017.- 84 с.

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия. – М.: ИД «ФОРУМ», ИНФРА-М, 2017. – 288 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: ФиС, 2017. – 560 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, Вилби, 2017. – 421 с.

- Лысенко Д.В. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2017. – 320 с.

- Мамедов О. Современная экономика. – М.:, ИНФРА-М, 2017. – 612с.

- Морозко Н.И. Финансовый менеджмент. – М.: Эксмо, 2017. - 119 с.

- Основы экономической теории: учебное пособие / Под ред. Камаева В.Д. – М.: ИНФРА-М, 2017. – 395с.

- Организация управления деятельностью организаций в условиях рынка.- Новосибирск: НГАСУ, 2017.- 41с.

- Савицкая Г.В. Анализ хозяйственно деятельности предприятия. – М.: ИНФРА-М, 2018. – 536 с.

- Савчук В.П. Финансовый менеджмент. – М.: Companion, 2018. – 884 с.

- Трошкин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит. – М.: ИНФРА-М, 2017. – 408 с.

- Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. - М.: Инфра-М, 2017 – 458 с.

- Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование / Под ред. Баканова М. И., Шеремета А. Д.. - М.: ЮНИТИ-ДАНА, 2017 – 468 с.

- Экономика предприятия (фирмы) / Под ред. Волкова О.И., Девяткина О.В. – М.: ИНФРА-М, 2017. – 601 с.

- Экономика предприятия / Под ред. Горфинкеля В.Я., Швандра В.А. – М.: ЮНИТИ-ДАНА, 2017. – 670 с.

- Экономика предприятия / Под ред. Позднякова В.Я., Прудникова В.М. – М.: ИНФРА-М, 2018. – 319 с.

- Анализ финансовой деятельности / Л.А. Купчина // Бухгалтерский учет. – 2017. – № 2

- Значение чисел для бизнеса / Л. С. Власова // Экономика и жизнь. - 2017. - № 37

- Повышение ликвидности предприятия за счет оптимизации использования денежных ресурсов / Коллектив авторов // Финансовый менеджмент. - 2017. - №6

- Структурирование экономики: действие закона золотого сечения / И.В. Крючкова // Эволюционная экономика. – 2017. - № 14

- http://1-fin.ru

- http://www.dist-cons.ru

- http://www.ippnou.ru

- www.buh.ru

- www.businesscom.biz

-

Савчук В.П. Финансовый менеджмент. – М.: Companion, 2018. – 884 с. ↑

-

Организация управления деятельностью организаций в условиях рынка.- Новосибирск: НГАСУ, 2017.- 41с. ↑

-

Организация управления деятельностью организаций в условиях рынка.- Новосибирск: НГАСУ, 2017.- 41с. ↑

-

Савчук В.П. Финансовый менеджмент. – М.: Companion, 2018. – 884 с. ↑

-

Организация управления деятельностью организаций в условиях рынка.- Новосибирск: НГАСУ, 2017.- 41с. ↑

-

Савчук В.П. Финансовый менеджмент. – М.: Companion, 2018. – 884 с. ↑

-

Организация управления деятельностью организаций в условиях рынка.- Новосибирск: НГАСУ, 2017.- 41с. ↑

-

Лысенко Д.В. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2017. – 320 с. ↑

-

Лысенко Д.В. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2017. – 320 с. ↑

-

Лысенко Д.В. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2017. – 320 с. ↑

-

Лысенко Д.В. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2017. – 320 с. ↑

- Сравнительный анализ теорий конкуренции (Экономическая сущность теории конкуренции)

- Теоретические основы экономического анализа

- Реклама как сигнал и как информация (Реклама как рыночный сигнал)

- Методы управления инновационными проектами (Теоретические основы управления инновационным проектом).

- Жизненный цикл организации и управление организацией (Методические основы изучения развития организации на разных этапах жененного цикла )

- Роль управления стоимостью проекта в системе управления проекта(Теоретические основы управления проектами )

- Журнально-ордерная форма (Порядок учётных записей в регистры журнально-ордерной формы)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Анализ кадровой стратегии ООО «Регал»)

- Анализ структуры торгового ассортимента ООО «Гелион»

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере бренда «Dr.LODER»)

- Функциональные стратегии (наступательные, оборонительные, вертикальной интеграции, стратегии организации, занимающих различные отраслевые позиции)

- Условия и перспективы развития инвестиционной деятельности коммерческих банков в реальном секторе экономики РФ.