Управление формированием затрат на предприятии)

Содержание:

введение

На современном этапе развития конкурентных отношений, когда предприятия применяют современные технологии, более экономичное и производительное оборудование, совершенствуют организацию управления предприятиями, получение прибыли посредством увеличения цен становится для многих российских предприятий проблематичным Период получения сверхприбыли без должного контроля за осуществлением затрат завершился Со вступлением России в ВТО российским производителям придется также конкурировать с иностранными компаниями, многие из которых выпускают качественную продукцию с меньшими затратами, применяя безотходные технологии, эффективные методы организации труда, высокопроизводительное оборудование

На первый план выходят неценовые факторы завоевания рынка, в частности, посредством улучшения качества производимой продукции, развития гарантийного и послегарантийного обслуживания, предоставления дополнительных услуг Управление затратами в целях формирования их оптимальной структуры, а также снижения их величины (при условии сохранении качества выпускаемой продукции) позволяет снизить цены на продукции, что при прочихравных условиях дает предприятию возможность сохранить, укрепить или даже увеличить свои позиции на рынке

Эффективное управление затратами призвано повысить конкурентоспособность продукции предприятия, обеспечить устойчивое финансовое состояние предприятия и стабильный рост показателей эффективности его финансово-хозяйственной деятельности Действующая же система управления издержками обращения не в полной мере способствует решению проблем оптимизации затрат и эффективности хозяйствования предприятий

Понятия «затраты», «расходы», «себестоимость», а также проблема управления издержками в процессе производства промышленной компании всегда находились под пристальным вниманием отечественной и зарубежной теории и практики Это обусловлено тем, что процесс управление затратами выступает в качестве наиболее действенного механизма совершенствования управления компанией в целом.

Многие ученые и специалисты, среди которых Ансофф И, Аньшин В, Бадалов JI, Беляева И, Виссема X, Виханский О , Гапоненко А , Грязнова А , Зуб А , Керимов В , Киперман Г , Клейнер Г , Лайко М , Лисицына Е , Мильнер Б , Мицкевич А, Палий В , Савчук В , Свирчевский В , Трубочкина М , Хамидуллина Г , Хоминич И , Шеремет В , Шмелев Н , Шуляк Н , Яковлев А и другие исследовали ряд методологических и организационных аспектов проблемы и тем самым внесли определенный научный вклад в развитие исследуемой проблемы Однако ряд рекомендаций и выводов специалистов до сих пор не внедрены в деятельность предприятий, так как российские промышленные компании находились в процессе структурной трансформации

Цклью исследования является изучение основ управления формированием затрат рна предприятии.

В соответствии с этой целью поставлены и реализованы следующие задачи:

- рассмотрение основных проблем управления затратами;

- изучение управления затратами на предприятиях.

Объектом исследования являются российские компании, функционирующие в условиях высоко конкурентного рынка

Предметом исследования является система организационно-экономических отношений, складывающихся в российских компаниях при модернизации процессов управления.

Работа состоит из введения, двух глав, заключеия и списка использованных источников.

Глава1. Проблемы управления затратами на предприятии

1.1 Актуальные проблемы управления производственными затратами

Для максимизации прибыли любому предприятию необходимо, в числе первоочередных задач, минимизировать затраты. Правильная организация системы управления затратами на современных предприятиях позволит не только снизить затраты компании, но и оперативно управлять издержками и прибыльностью организации, что, в конечном итоге, повысит эффективность ее деятельности.

Проблема управления затратами является одной из самых сложных и важных в рыночной экономике. На данном этапе, в условиях жестокой рыночной конкуренции во всех отраслях экономики управление себестоимостью становится одним из главных инструментов предприятия в конкурентной борьбе, поскольку целенаправленное управление затратами позволяет снижать цены на продукцию, что при прочих равных условиях дает возможность предприятию сохранить и укрепить свои позиции на рынке.

Несмотря на важнейшую роль материального стимулирования в решении любых производственных задач, в том числе и в управлении эффективностью использования производственных затрат на практике этим вопросам мало уделяется внимания[1].

На практике многие предприятия сталкиваются с определенными сложностями в решении различных проблем управления, что не дает возможности сформировать эффективную систему управления затратами на производство. Первая проблема связана с множеством различных видов расходов, поэтому требуется дополнительное изучение их классификации для дальнейшего обобщения и оптимизации. Вторая проблема, которая имеет место при формировании эффективной системы управления затратами, заключается непосредственно в сложности точного измерения состава затрат, что оказывает существенное влияние осуществления учетных операций. Третья проблема, определяется неоднозначным влиянием затрат на финансовый результат экономического субъекта в целом, который выражается так называемой бухгалтерской прибылью (убытком).

Именно от применяемой системы учета затрат зависит, в каком отчетном периоде та или иная затратная статья повлияет на величину бухгалтерской прибыли, т.е. станет расходом. Из вышесказанного можно отметить, что современным предприятиям необходимо создание системы управления затратами. Для внедрения такой системы, необходимо будет провести радикальные преобразования всей системы управления предприятием: совершенствовать документооборот, перейти к более новым информационным технологиям, изменить организационную и функциональную структуру фирмы. Необходимо понимать, что управление затратами – это не просто исчислить фактическую себестоимость продукции (работ, услуг), а также умение сформировать такие данные о себестоимости, которые в рыночных условиях работы фирмы были бы полезны контрольной службе, для принятия управленческих решений о возможностях управления себестоимостью[2].

Система управления затратами – это многоуровневая система, в котором объектом управления являются затраты компании, а субъектом управления выступает управляющая система. Рассмотрим основные функции системы управления затратами. Координация и регулирование затрат. С помощью данной функции можно сравнить фактические затраты с плановыми, выявить абсолютные и относительные отклонения и, на основании этих данных, принять меры по устранению этих расхождений.

Проведенная вовремя координация и регулирование затрат позволит предприятию избежать серьезных срывов в выполнении запланированной стратегии экономического результата деятельности компании. Учет и анализ затрат. Основой информации, для принятия управленческих решений, служит учет в области управления производственными затратами организации. Финансовый учет ориентирован на внешних пользователей и предполагает сравнение затрат с доходами для определения рентабельности предприятия, а управленческий учет ориентирован на внутренних пользователей (руководителей и менеджеров) и обеспечивает необходимой информацией для управления организацией (информация о производственных затратах и их отклонениях от норм, центрах ответственности, эффективности использования рабочей силы и др.). Анализ затрат является составляющим элементом функции контроля в общей системе управления производственными затратами. Анализ помогает дать оценку эффективности использования производственных ресурсов предприятия, определить пути оптимизации затрат на производство, собрать информацию для принятия рациональных управленческих решений в области затрат и др.

Прогнозирование и планирование затрат. Планирование производства производится с целью определения уровня затрат и цен. Планирование может быть как долгосрочным (перспективным), так и краткосрочным (текущим). Краткосрочные планы более точны и отражают нужды ближайшего будущего, т.к. в отличие от долгосрочного планирования не подвержены поведению конкурентов в долгосрочной перспективе, влиянию инвестиционного процесса и политической ситуации.

Прогнозирование производственных затрат осуществляется с целью определения общей величины трудовых, материальных и финансовых ресурсов, необходимых для реализации продукции и получения прибыли организации. Прогноз себестоимости продукции ложится в основу составления программ экономического развития, а также бизнес-планов предприятия. Активизация и стимулирование. Данная функция предполагает исследование способов воздействия на участников производства, которые могут их побудить к соблюдению установленных плановых затрат и находить пути их снижения. Подобные действия могут мотивироваться не только материальными, но и моральными факторами. При этом необходимо помнить, что ни в коем случае нельзя наказывать сотрудников за перерасход, поскольку в таком случае работники будут прикладывать максимум усилий, чтобы оспорить уровень планируемых затрат, что соответственно, приведет к завышению. Контроль (мониторинг) затрат. Данная функция управления затратами производства осуществляет сравнение запланированных и фактических затрат. Эффективность контроля обусловлена корректировкой управленческих действий, которые направлены на приведение фактических затрат в соответствии с запланированными или на уточнение планов, если они не могут быть выполнены вследствие объективного изменения производственных условий[3].

Существует множество методов и систем управления производственными затратами. Каждая система по-своему эффективна в определенных экономических условиях и зависит от целей, поставленных компанией. Рассмотрим основные системы управления затратами на российских предприятиях. Следует отметить, что в данном случае в рассмотрение принимаются только системы управления затратами, которые пригодны для использования на различных этапах производственно-хозяйственной деятельность компании. Исходя из этого, в данной работе не анализируется, например, разработанные японскими учеными такие системы, как target-costing и kaizen-costing, которые идут параллельно друг другу, но в основном используются для проектирования нового изделия и его производства соответственно.

Рассмотрим метод Standart-costing. Система standart-costing зародилась в Америке в 30-х годах 20 века. Данный метод применяется в Западных странах, но в России, на его основе, был разработан метод нормативного учета затрат на производство. Данный метод является незаменим в отраслях, где цены на ресурсы держаться относительно стабильным, а при этом сами изделия не изменяются в течение длительного времени, например на предприятиях мебельного производства, деревообрабатывающих отраслей, швейного и др. Нормирование производственных затрат осуществляется заблаговременно, еще до начала отчетного периода, по статьям расходов. Нормативные затраты базируются на ожидаемых затратах ресурсов, необходимых для производства продукции.

Нормы расхода ресурсов устанавливаются в расчете на одно изделие. По общепроизводственным расходам, нормы разрабатываются на определенный период в денежной оценке и в расчете на запланированный объем производства. В течение отчетного периода ведется учет отклонений фактических расходов от нормированных затрат. Суммы отклонений фиксируются на специальных счетах. В конце отчетного периода отклонения списываются на финансовые результаты, и производится их анализ. Далее принимается решение относительно корректировки установленных норм и нормативов. В последние годы в России начали широко использоваться элементы системы direct-costing.

Идея калькулирования себестоимости по переменным издержкам, ставшая базовым элементом концепции direct-costing, была выдвинута в 1936 г. американским экономистом Джонатаном Харрисом. В основе ее лежит в достаточной степени условное разделение всех совокупных затрат на постоянные (не зависящие от изменения объема производства) и переменные (изменяющиеся пропорционально изменению объемов производства).

При этом переменные издержки отождествляются с прямыми издержками (связанными с производством конкретных видов продукции и непосредственно включаемыми в себестоимость этой продукции), а постоянные отождествляются с накладными расходами (то есть расходами, которые носят общий для производства нескольких видов продукции характер и включаются в их себестоимость косвенным путем). Калькулирование себестоимости осуществляется только по переменным издержкам, накладные расходы относятся на финансовые результаты того отчетного периода, в котором они возникли[4]. Внедрение системы direct-costing позволяет разрешить проблему неточного распределения накладных расходов на себестоимость конкретных видов продукции, поскольку в рамках direct-costing эти расходы не включаются в себестоимость вообще. Кроме того, дифференциация производственных расходов позволит однозначно определять взаимосвязь между изменением объемов производства и поведением себестоимости. Это обеспечило возможность более гибкого планирования издержек. Плановая себестоимость определяется в расчете на определенный запланированный объем производства, однако может быть пересчитана для любого фактического объема.

В то же время при планировании себестоимости, основанном на учете полных затрат, рассчитанная плановая себестоимость соответствует только определенному плановому объему производства, и не может быть пересчитана, если фактический выпуск продукции будет не соответствовать объему, предусмотренному планом. Другим важным достоинством системы direct-costing является возможность обеспечения информационной базы для осуществления анализа безубыточности производства и определения оптимального соотношения объема и прибыли. Данный вид анализа получил название CVP - анализ (Cost-Volume-Profit, затраты-объем-прибыль). CVP - анализ - это «один из самых мощных инструментов, имеющихся в распоряжении менеджера». Поскольку CVP - анализ помогает отследить взаимосвязь между такими важными характеристиками, как затраты, объем производства и прибыль, он является ключевым фактором в процессе принятия управленческих решений, касающихся вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. В основе CVP-анализа лежит понятие маржинальной прибыли. Маржинальная прибыль рассчитывается как «разность между выручкой от реализации и переменными расходами (если расчеты проводятся на весь объем реализуемой продукции) или разность между продажной ценой единицы продукции и переменными расходами, приходящимися на единицу продукции»[5].

При принятии управленческих решений, касающихся объемов производства и ассортимента продукции, менеджеру необходима информация о том, насколько выгодно производство того или иного вида товара. Для этих целей может использоваться показатель нормы маржинальной прибыли. Норма маржинальной прибыли показывает, насколько увеличится маржинальная прибыль при увеличении объема реализации товара i на 1 рубль. Использование системы direct-costing на предприятии позволяет усовершенствовать процедуры анализа издержек, а также, посредством CVP-анализа, ассортимента продукции и объемов продаж.

Таким образом, для достижения существенных улучшений в такой сложной области, как управление затратами на производство, необходимо проводить изменения во всех сферах деятельности: человеческие ресурсы, организационные структуры, системы, процессы, процедуры, и все эти изменения должны быть точно увязаны друг с другом. Тщательного подхода требует выбор системы и метода калькулирования на конкретном предприятии, зависящий от особенностей деятельности предприятия. переход российских предприятий на систему direct-costing позволит разрешить проблему неточного распределения накладных расходов на себестоимость конкретных видов продукции и обеспечить возможность более гибкого планирования издержек (плановая себестоимость определяется в расчете на определенный запланированный объем производства, однако может быть пересчитана для любого фактического объема).

1.2 Проблемы управления затратами в современных компаниях

Главной задачей любого предприятия является максимизация прибыли и минимизация затрат. Все предприятия ищут пути снижения затрат. Предприятия хотят не просто минимизировать затраты, что может привести к сокращению производства, а более рационально и эффективно использовать ресурсы компании, их экономию и максимальную отдачу на всех этапах производственного процесса. Постановка процесса управления затратами в компании заключается в признании затрат, их учете, группировке, разнесении и представления в виде, удобном для дальнейшего анализа и принятия управленческих решений. Управление затратами — это деятельность в области эффективного управления, средство достижения предприятием высокого экономического результата[6].

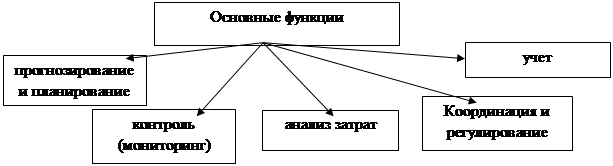

Специфика этой деятельности в том, что соединяются часто независимые друг от друга знания о работе компании, взаимосвязь и влияние на «конечный результат — работа компании — прибыль». Система управления затратами –это целевая, многоуровневая система, в которой объектом управления являются затраты компании, а субъектом управления является управляющая система[7]. Основные функции системы управления затратами представлены на рис 1.

Рис. 1. Основные функции системы управления затратами

Остановимся на значении каждой функции так, планирование может быть, как перспективным которое происходит на стадии долгосрочного планирования, а также текущим происходящим на стадии краткосрочного планирования. В то время как точность долгосрочного планирования невысока и подвержена влиянию инвестиционного процесса, поведению конкурентов, политической ситуацией, в области управления организациями, то краткосрочные планы более точны и отражают нужды ближайшего будущего и более точно определяются годовыми расчетами.

Координация и регулирование затрат сравниваются фактические затраты с плановыми, определяются абсолютные и относительные отклонения и на основе этих данных, происходит принятие мер по ликвидации этих расхождений. Своевременная и эффективная координация позволяет предприятию избежать серьезных срывов в выполнении запланированной деятельности.

Учет, в области управления затратами необходим для подготовки информации, на основании которой будут приниматься управленческие решения. Производственный учет ориентируется на отражение затрат на производство; управленческий учет на анализ ситуации, принятие решений, изучение, анализ отклонений от стандартных затрат; финансовый учет ориентируется на предоставление информации пользователям вне предприятия и предполагает сравнение затрат с доходами для определения прибыли компании.

Анализ затрат является элементом функции контроля в системе управления затратами. Он предшествует принятию управленческих решений, после их обоснования. Оценивая эффективность использования компанией всех ресурсов, анализ способствует выявлению резервов снижения затрат. В современных условиях перед предприятиями все более остро стоит вопрос эффективного управления затратами.

По мере развития конкуренции на целевых рынках происходит снижение нормы прибыли. Вследствие чего, перспективы развития компании начинают во многом зависеть от поведения затрат и степени их управляемости.

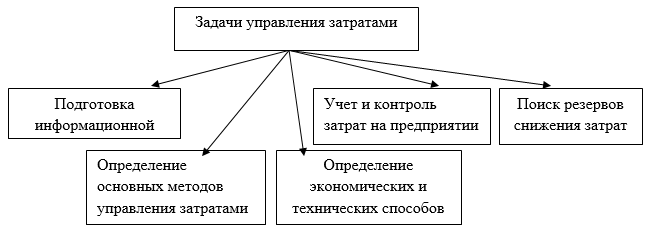

Целью исследования управления затратами является достижение заранее установленного результата текущей хозяйственной деятельности компании за счет принятия и реализации управленческих решений, обеспечивающих эффективное использование ресурсов. Важные задачи управления затратами представлены на рис 2.

Все перечисленные задачи должны решаться в комплексе, что будет способствовать эффективной работе компании. Необходимо уточнить, что под эффективным управлением затратами подразумевается:

1) информация о том, где, когда и в каких объемах расходуются ресурсы компании;

2) знание закономерностей поведения разных видов затрат;

3) возможность обеспечить высокий уровень отдачи от используемых ресурсов;

4) организация системы управления производством ориентированной на постоянные контроль затрат и поиск резервов их эффективного снижения;

5) вовлечение в систему управления затратами всех видов затрат и др.

Рис 2. Важные задачи управления затратами

Современные предприятия в настоящее время все часто сталкиваются с одинаковыми проблемами в области управления затратами — это конкуренция, которая имеет ценовой характер; неполная загрузка производственных мощностей; износ оборудования, вследствие чего, растут затраты на его ремонт; большая доля затрат на сырье и энергоресурсы в структуре себестоимости. Однако система управления затратами должна соответствовать следующим требованиям: иметь четкое определение и детализацию показателей затрат; соответствовать иерархически организованной системе управленческой отчетности, ориентированной на конкретного пользователя; обеспечивать распределение ответственности за результаты управления затратами между менеджерами; мотивировать и ориентировать на результаты управления затратами; обеспечивать выполнение процессов планирования, учета, контроля и анализа затрат на систематической основе; соответствовать адекватной информационной системе, позволяющей получать информацию для целей управления; регламентировать и стандартизировать процессы управления затратами.

В заключение необходимо отметить, что только грамотное управление затратами в современных нестабильных экономических условиях и жесткой конкуренции будет способствовать эффективной финансово — хозяйственной деятельности компании.

Глава 2. Управление затратами на примере предприятий

2.1 Основы управления затратами хозяйствующих субъектов на основе попроцессного бюджетирования

Одной из важнейших задач системы управления хозяйствующим субъектом становится создание эффективной системы учета и контроля затрат, призванной обеспечить процесс управления качественной информацией о затратах предприятия с целью выявления резервов их снижения. Как известно, величина основных видов ресурсов, расходуемых на производство продукции или оказание услуг, в значительной степени предопределяет величину прибыли, являющуюся источником финансового благополучия. При этом в условиях жесткой конкуренции стремление получить максимальную прибыль не должно являться самоцелью, поскольку для обеспечения конкурентоспособности предприятия стараются удовлетворить потребности потребителей при минимальных затратах.

И целенаправленное управление затратами позволяет снижать цены на продукцию и услуги, что при прочих равных условиях дает возможность предприятию сохранить и укрепить свои позиции на рынке. В связи с этим оценка роли управления затратами хозяйствующего субъекта в нашей стране неуклонно меняется в сторону признания их ключевого значения в обеспечении долгосрочного устойчивого развития. Необходимость изыскания новых путей и возможностей укрепления конкурентных преимуществ предприятия требует улучшения методов планирования, учета, анализа и регулирования процессов формирования себестоимости.

В настоящее время российскими учеными-экономистами разработаны теоретические и практические подходы к управлению затратами. Но исследования показали, что отечественные системы управления затратами не до конца способствуют решению проблем эффективности использования производственных ресурсов в условиях неопределенности и жесткой конкурентной борьбы. Конкурентная борьба предполагает выведение на рынок своей продукции и услуг на основе заранее четко продуманного плана – бюджетного планирования. Избавиться от неопределённостей, застраховать будущие риски помогает бюджетирование, которое предполагает разработку и составление бюджета расходов на предстоящий период, а также разработку обоснованных нормативов, устанавливающих количественную и качественную оценку различных элементов, используемых в процессе производства продукции и услуг.

Создание и внедрение системы бюджетирования обеспечивает устойчивость хозяйствующего субъекта к изменениям внешней и внутренней среды их функционирования. Как отмечает автор А.Е. Карпов, бюджетирование представляет собой инструмент краткосрочного планирования, выражающий планы предприятия в финансовых показателях, а также способ контроля эффективности использования экономических ресурсов: человеческих, финансовых, производственных и т.п.[8].

Но необходимость применения бюджетирования определяется и тем, что оно позволяет выбрать наиболее эффективные пути развития для достижения намеченных стратегических целей. Основной функцией системы бюджетирования является планирование деятельности, которое сводится к формированию на базе принятых учетных концепций бюджета организации, отражающего снабженческие, производственные, сбытовые, финансовые и инвестиционные процессы деятельности в их взаимосвязи с учетом потребностей рынка и других факторов внешнего окружения, а также возможностей внутреннего потенциала организации. Благодаря реализации этой функции увязываются различные аспекты деятельности, согласовываются объемы материальных, финансовых и трудовых ресурсов, необходимых для осуществления планируемой программы деятельности на краткосрочный период, являющейся намеченным этапом стратегического развития организации и достижения стратегических целей.

Таким образом, в системе бюджетирования прослеживается наличие связи между оперативным (краткосрочным) и стратегическим планированием. И успех компании во многом зависит от того, является ли оперативный (краткосрочный) план частью долгосрочного плана по реализации стратегии. Стратегическое планирование ориентируется на ожидаемые изменения в окружающей среде, а планирование на ближайший год базируется, как правило, на фактических данных прошлого года[9].

Одним из требований к составлению бюджетов организации является их вертикальная и горизонтальная детализация (интеграция), что позволяет получать информацию в разрезе направлений деятельности, центров ответственности и других аналитических признаков, а также координировать действия структурных подразделений предприятия.

Исходя из вышеизложенного нами определено, что бюджетирование – это способ, который увязывает установленные параметры и фактические данные по текущей, финансовой и инвестиционной деятельности, обобщая их в бюджетах с помощью планирования, учета, контроля и анализа основных показателей организации и ее структурных подразделений для эффективности деятельности предприятия, ориентированных на достижение стратегических целей.

К преимуществам бюджетирования относятся: уточнение видов деятельности, охватываемых бюджетным процессом; осуществление функций управления как планирование, учет, анализ и контроль, что позволяет корректировать стратегию развития предприятия; использование плановых и фактических показателей для оценки исполнения бюджетов и определения этапов достижения стратегических целей.

Следует отметить, что универсальных правил, методов и процедур построения системы бюджетирования, описанных в экономической литературе или зафиксированных в нормативно-законодательных документах по бухгалтерскому учету, не существует. Поэтому формирование данной системы для каждого предприятия – это индивидуальный процесс, имеющий в силу уникальности характера деятельности и стиля управления четко выраженную специфику. Функционирование системы бюджетирования предприятия невозможно без эффективно работающей системы бухгалтерского управленческого учета, поскольку, не имея точных данных об исполнении бюджета, невозможно осуществлять контроль деятельности подразделений и мотивацию персонала.

То есть управленческий учет является информационной базой бюджетирования. Это достигается путем структуры объектов в модель бюджетирования, аналогичную по составу формируемых показателей управленческому учету. Поэтому бюджетным планированием должны быть охвачены все показатели деятельности предприятия: доходы, расходы, движение капитала, денежные потоки и т. д. Формирование плановых показателей по всем направлениям деятельности способствует созданию бюджета предприятия, детально раскрывающего структуру будущих показателей деятельности. Несоблюдение этих условий сделает управление воспроизводственной деятельностью неэффективной.

Особенно четкая взаимосвязь типового подхода к организации бюджетирования и управленческого учета проявляется в том случае, когда бюджетные приоритеты задаются от сформированного на предварительной стадии планирования бюджета продаж и производства и воплощаются в операционных бюджетах затрат. Информация о себестоимости продукции или услуг является наиболее значимой, а технологии управления затратами - особо важной для «экономического здоровья» любого хозяйствующего субъекта. Кроме того, существует признанная истина: чем ниже средняя рентабельность производства в отрасли, тем более сложные, а значит, и более точные методы расчета себестоимости необходимо применять, а также использовать все более искусные методы управления затратами[10]. В условиях расширения ассортимента производимой продукции и услуг, роста удельного веса накладных расходов все сложнее становится использовать традиционные подходы и инструменты управления затратами предприятий. Традиционные методы уже не справляются со своими задачами и вырабатывают неточную информацию, на основе которой принимаются неэффективные управленческие решения. С этим возникает потребность в изменении методик планирования, учета, анализа и контроля затрат.

Необходимо выработать принципиально новые алгоритмы формирования управленческой информации, особенно это касается данных о себестоимости производимой продукции или услуг. Существует одна достаточно серьезная проблема в традиционных системах учета затрат - это некорректное калькулирование себестоимости производимой продукции или услуг. Традиционный метод расчета себестоимости основывается на том, что все накладные расходы распределяются на объекты калькуляции пропорционально какому-либо одному фактору (заработной плате производственных рабочих, объему производства или продаж и др.) либо не относятся и вовсе на продукт и оплачиваются из валовой прибыли (система директ-костинг).

В современных условиях при совершенствовании технологического производства и автоматизации процессов доля прямых расходов снижается при структурном увеличении накладных расходов. Более того, в некоторых отраслях экономки доля прямых расходов традиционно низкая (банковская сфера, страхование). В этих условиях общепризнанный подход к оценке затрат производства может давать значительную погрешность в определении уровня себестоимости продукции или услуг и, соответственно, оказать негативное влияние на объективность принимаемых управленческих решений относительно рентабельности производства. В ситуации, когда доля накладных расходов превышает долю прямых, наиболее подходящим методом формирования себестоимости является процессно-ориентированный подход.

Данный подход был разработан в теории и практике профессорами Гарвардского университета Р. Купером и Р. Капланом в конце 80-х годов прошлого века. В настоящее время в Западных странах данный подход находит все большее распространение во всех отраслях экономики. Процессно-ориентированный подход к управлению затратами предлагает отойти от традиционного управления тем, что тратится - к тому, что делается, то есть сместить акценты с управления ресурсами к управлению операциями и процессами. Принцип данного подхода заключается в углублении анализа причин возникновения затрат: расходы появляются потому, что предприятия выполняют операции, а операции в свою очередь имеют место, так как предприятия производят продукцию и услуги.

Данный подход фактически переводит большую часть накладных расходов в разряд прямых. Если эффективность бюджетирования зависит от адекватности системы управленческого учета и правильности получаемых данных, то выбор методики учета затрат является особенно важным для эффективного управления расходами на базе бюджетирования. Бюджет, построенный на традиционном механизме калькуляции, может дать значительную погрешность в оценке себестоимости, а также при планировании потребности в производственных ресурсах. Решением данной проблемы может быть объединение технологии бюджетного управления затратами с процессно-ориентированным подходом к оценке затрат. На выходе такого единства будет система попроцессного бюджетирования, представляющая собой технологию бюджетного управления, построенную на информационной базе процессно-ориентированного управленческого учета затрат.

На основе изучения и обобщения разработок в области бюджетирования, управленческого учета и процессно-ориентированного метода предложена технология управления затратами на основе попроцессного бюджетирования. Технология бюджетирования, выполняющая функции планирования, контроля и мотивации, будучи дополненная современной методикой процессно-ориентированного учета затрат является новым инструментом контроля и планирования расходов. Целостность технологии бюджетирования расходов и процессно-ориентированного подхода к оценке затрат позволило выработать методику управления затратами, которое наиболее оптимальным способом позволяет: - точно спланировать потребность в ресурсах и затратах для достижения планового уровня деловой активности (объема производства и продаж); - экономически обосновать плановые затраты на производство и сбыт продукции; - выявить резервы использования ресурсов; - эффективно контролировать выполнение бюджета расходов и достижения целевого финансового результата[11].

Методика попроцессного бюджетирования позволяет с максимальной точностью рассчитать потребность в ресурсах, а также путем сравнения с имеющимися ресурсами выявить области неэффективного их использования. При изменении планового объема производства и продаж данная методика позволяет правильно рассчитать потребность в ресурсах при новых внешних данных, реализуя при этом технологию «гибкого» бюджета. Так как, попроцессное бюджетирование отличается от традиционного только методикой формирования плановых затрат, то данную технологию достаточно просто объединить с процедурами составления и анализа финансовых бюджетов (прогнозного баланса, бюджета капитальных вложений, бюджета движения денежных средств).

Единственным недостатком данной методики является ее организационная сложность и непонятная потребителю информация. Однако высокие затраты времени, человеческих и финансовых ресурсов неизбежно окупятся значительным повышением эффективности управления затратами, что приведет к снижению расходов и повышению рентабельности производства. Путем обучения персонала и методичной адаптации данной системы возможно эффективное внедрение данной методики в систему планирования и контроля затрат производства. Бюджетирование позволит вести эффективный контроль и мотивацию к достижению планового финансового результата.

2.2 Организация системы управления затратами в сельскохозяйственных организациях

Процесс управления затратами можно назвать практически центральным инструментом в блоке производственной деятельности сельскохозяйственных организаций. С этой целью центральным аспектом следует выделить поиск внутрихозяйственных резервов, который станет способствовать способствует возможности снижения затрат, их более эффективному использованию[12].

Управление затратами предполагает прежде их снижение, но кроме этого еще и аспекты управления. Соответственно систему управления затратами можно назвать целевой и многоуровневой системой, где объектом управления выступают затраты организации, а субъект управления затратами — управляющая система.

Выделяют пять основных систем управления затратами:

1) Система «стандарт-кост»- система оперативного управления ходом процесса производства и уровнем производственных затрат, основанная на постоянном контроле значения отклонений фактических показателей от нормативных, анализе причин возникновения этих отклонений и тенденций их изменения во времени и использовании управленческих воздействий для минимизации отклонений или осуществления корректировки норм..[13]

2) Управление затратами по центрам ответственности — эта система строится на основе разделения полномочий, то есть на основе индивидуальной или групповой ответственности управленцев за доходы и затраты.

Таблица 1 Характеристика методики управления затратами по центрам финансовой ответственности

|

Показатели |

Содержание |

|

Объект управления затратами |

Обобщение данных о затратах по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо |

|

Направление управления затратами |

Затраты, используемые в системе планирования, контроля и регулирования |

|

Виды затрат: для процесса контроля и регулирования |

Контролируемые и неконтролируемые |

|

для принятия решения и планирования |

Переменные и постоянные |

|

для калькулирования и оценки произведенной продукции |

Прямые и косвенные |

|

Система управления затратами |

Гибкий бюджет Система «директ-костинг» Система «стандарт-костинг» |

3) Система директ-костинг; — при управлении формированием прибыли и затратами в этой системе используется следующая схема формирования финансового результата от продажи продукции (работ, услуг): выручка (нетто) от продажи продукции (работ, услуг) — переменные затраты = маржинальный доход — постоянные затраты = прибыль (убыток) от продаж. В то же время внедрение системы развитого «директ-костинга» в разрезе центров финансовой ответственности позволяет проводить анализ структуры постоянных и переменных затрат, маржинального дохода и формирование прибыли в целом по организации и, следовательно, совершенствовать систему управления затратами и финансовыми результатами.

4) Контроллинг объединяет в общую систему учет, планирование, контроль и анализ на основе целей функционирования. Его основой является текущее сопоставление плановых (нормативных) и фактических показателей, а основной целью — дать возможность руководителям всех иерархических уровней правления проверять результативность поставленных целей и соответственно таким образом достигать действенности как в оперативном режиме, так и в стратегической перспективе[14].

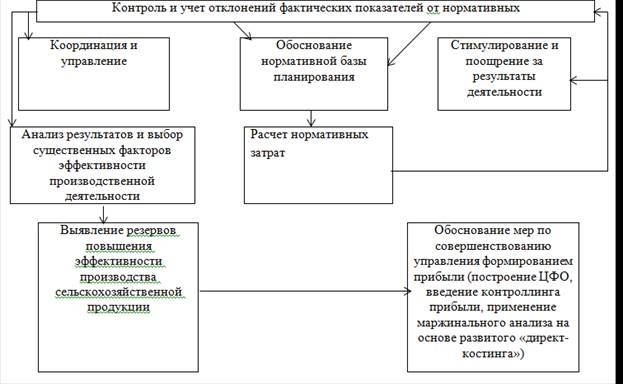

5) Общая система управления затратами — предназначена управлять всеми ресурсами и всеми видами деятельности организации, в процессе осуществления которых эти ресурсы потребляются для своевременного и достоверного определения рентабельности отдельных видов выпускаемой продукции.(рис. 4)

Рис. 4 Модель эффективного управления затратами и формированием прибыли на уровне сельскохозяйственной организации

В экономической литературе известна пирамида качества готовой продукции, работ и услуг (рис. 5).

Пирамида качества предопределила формирование единой системы управления затратами на улучшение качества готовой продукции на всех этапах; от заготавливаемых материально-производственных запасов, самого производства до сбыта, продажи. Наличие такой системы способствует выявлению наиболее «болезненных процессов в системе управления качества, а также появляется реальная возможность определить эффективность работы руководителей и специалистов организации, оценить ее сильные и слабые стороны.

Рис. 5. Пирамида качества готовой продукции, работ и услуг в АПК

Здесь особо следует подчеркнуть необходимость соизмерения затрат на создание системы качества с результатом — улучшением качества готовой продукции, естественно, учитывая социальную значимость аграрной продукции.

В качестве примера необходимости систематизации затрат можно использовать исследования Ремезкова А. и Дегальцевой Ж., которые показали, что затраты на качество в аграрных формированиях Краснодарского края достигают 10–15 % суммы продаж готовой продукции растениеводства и животноводства, 20–25 % суммы продаж продукции подсобных промышленных производств. Отмечен их ежегодный рост на 3–5 %.

Внедрение же эффективной системы управления качеством, работающей по принципу предотвращения, а не выявления некачественной продукции, позволяет снизить уровень затрат на качество до 2–3 %. Следовательно, деятельность по внедрению и совершенствованию системы управления затратами на обеспечение качества на сегодняшний день не только актуальна, но и необходима, так как ведет к повышению конкурентоспособности аграрной продукции, улучшению ее качества при одновременном снижении себестоимости и улучшении имиджа организации.

Заключение

В результате глобального финансового кризиса, затронувшего многие аспекты ведения бизнеса, все компании стремятся сохранить экономическую устойчивость путем снижения затрат. Это продиктовано как непредсказуемостью рынка потребления, так и ограниченностью ресурсов, наиболее острое проявление которой чувствуется именно во время кризиса. В общей атмосфере стремления развитых стран к усилению своих позиций в мировой экономике, российская экономика, обладая огромным ресурсным потенциалом, занимает весьма скромное место. Прежде всего, это связано с неконкурентоспособностью производимых товаров, что обусловлено, в первую очередь, низким качеством отечественной продукции и высокими затратами на ее производство. Грамотное управление затратами на производство и реализацию продукции на предприятии может обеспечить наращивание объемов валового внутреннего продукта и достижения устойчивого экономического роста, постоянное повышение среднегодового дохода населения. Управл

На основе проделанной работы можно сформулировать основное правило хозяйствования – производить заданный объем продукции при минимальных затратах. Управленческие решения, влияющие на величину затрат, принимаются на всех уровнях управления и во всех структурных подразделениях предприятия, координация всей деятельности которых направлена на оптимизацию затрат.

Основными элементами управления затратами на производство и реализацию продукции на предприятии является прогнозирование и планирование, нормирование затрат организации, их учета и калькуляции себестоимости продаж, анализ, контроль и регулирование деятельности по ходу ее осуществления.

После того как были детально рассмотрены перечисленные элементы, можно сказать, что планирование затрат на производство и реализацию продукции осуществляется различными методами, которые зависят от общеэкономических условий, масштабов предприятия и его деятельности, возможностей бухгалтерского и управленческого учета. Важнейшим документом при планировании себестоимости является смета затрат на основе которой может быть произведен анализ расходов предприятия.

Целью анализа расходов на производство отдельных видов и всей совокупности продукции является оценка их фактической величины за отдельный период по сравнению с их плановыми показателями и в динамике, выявление резервов экономии затрат и уменьшении себестоимости в расчете на единицу основного вида продукции и определение конкретных мер по использованию этих резервов в деятельности и перспективе. Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана программа, которая бы учитывала все факторы, которые влияют на снижение издержек производства и реализации продукции и корректировалась бы с учетом изменившихся на предприятии обстоятельств.

СПИСОК ИСПОЛЬЗОВАННых источников

- Абрютин М.С., Анализ финансово-экономической деятельности предприятия учеб. – практ. Пособие. – М.: Дело и сервис 2012. – 256 с.

- Анализ финансовой отчетности учеб. пособие для вузов под ред. О.В. Ефимовой. – М.: Омега-Л, 2006. – 449 с.

- Арутюнов Ю.А., Финансовый менеджмент: теория и практика М.: Проспект 2008. – 1024 с.

- Басовский Л.Е., Финансовый менеджмент учебник. – М.: ИНФРА-М, 2002. – 240 с.

- Бланк И.А. Управление финансовой безопасностью предприятия. – Киев: Эльга; Ника-Центр, 2006. – 776 с.

- Большаков С.В., Финансы предприятий: теория и практика учебник для вузов. – М.: Кн. Мир 2006. – 617 с.

- Бригхем Ю., Финансовый менеджмент полный курс: в 2 т. Т. 1., пер. с англ. Под ред. В.В. Ковалева. – СПб.: Эконом. шк. – 2012. -497 с.

- Гусева И.Б. Управление затратами в системе контроллинга. // Финансы. – 2005. - №12. – с.69.

- Ионова А.Ф. Анализ финансово-хозяйственной деятельности организации. – М.: Бух. Учет, 2005. – 310 с.

- Карасева И.М., Финансовый менеджмент учеб. пособие. – М.: Омега-Л, 2006. – 335 с.

- Ковалев В.В., Финансовый менеджмент: теория и практика. – М.: Проспект, 2008. – 1024 с.

- Негашев Е.В., Анализ финансов предприятия учеб. пособие. – М.: Высш. шк.2012 – 192 с.

- Основы экономики и управления учеб. пособие для вузов под ред. Н. Кожевникова. – М.: Академия, 2013. – 272 с.

- Остапенко В.В., Финансы предприятия учеб. пособие. – М.: Омега-Л, 2015. – 301 с.

- Прохоров Я.А. Источники финансирования корпораций // Финансы. – 2015. - №1. – с.78-80

- Пястолов С.М. Экономический анализ деятельности предприятий учеб. пособие для вузов. – М.: Академ. проект, 2013. – 576 с.

- Пястолов С.М. Экономический анализ деятельности предприятий. – М.: Академический проект, 2013. – 576 с.

- Раицкий К.А. Экономика предприятия: учебник для вузов. – М.: Дашков и К, 2012. – 1012 с.

- Савицкая Г.В., Анализ хозяйственной деятельности предприятия учебник. – М.: Инфра-М 2013. – 424 с.

- Сергеев И.В. Экономика предприятия: учеб. пособие для вузов. – М.: Финансы и статистика, 2013. – 304 с.

- Тренев Н.Н., Управление финансами учеб. пособие для вузов. – М.: Финансы и статистика 2013. – 496 с.

- Трубочкина М.И. Управление затратами предприятия: учеб. пособие для вузов. – М.: ИНФРА – М, 2013. – 218 с.

- Финансовый менеджмент учебник под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2013. – 526 с.

- Финансы предприятий: учебник для вузов под ред. Н.В. Колчиной. – М.: ЮНИТИ – ДАНА, 2013. – 447 с.

- Финансы учебник под ред. В.В. Ковалева. – М.: Проспект, 2015. – 636 с.

- Чечевицына Л.Н., Экономический анализ учеб. пособие. – Ростов н/Д: Феникс, 2013. – 474 с.

- Шеремет А.Д., Финансы предприятий: менеджмент и анализ учеб. пособие для вузов, МГУ, Эконом. факультет. – М.: Инфра-М, 2013. – 537 с.

- Экономика предприятия учеб. пособие под ред. Е. Кантора. – СПб.: Питер, 2013. – 352 с.

-

Ермакова Н.В., Матушевская Е.А. Методы стимулирования снижения затрат: теоретические и практические аспекты/ Н.В. Ермакова, Е.А. Матушевская // Таврический научный обозреватель [Электронный ресурс]. ↑

-

Головина С. В., Парамонова Д. В. Актуальные проблемы управления затратами в современных компаниях // Молодой ученый. — 2015. — №11.3. — С. 32-34. ↑

-

Ивашкевич В.Б. Организация управленческого учета по центрам ответственности и местам формирования затрат // Бухгалтерский учет. – 2014. - № 5. – С. 56-58. ↑

-

Каверина О.Д. Управленческий учет: системы, методы, процедуры. — М.: Финансы и статистика, 2015. — 126 с. ↑

-

Мишин Ю.А. Управленческий учет: управление затратами и результатами хозяйственной деятельности. — М.: Дело и Сервис, 2015. — 181 с. ↑

-

Жильченкова В. В. Основные проблемы управления затратами на предприятии/ В. В. Жильченкова, В. А. Моргунов//Современная экономика: проблемы, тенденции, перспективы.-2012. ↑

-

Ляшко И. И. Актуальные проблемы управления затратами в предпринимательской деятельности/ И. И. Ляшко, Е. Н. Еременко // Теоретические и практические аспекты экономики.-2012. ↑

-

Карпов, А.Е. Бюджетирование как инструмент управления [Текст] / А.Е. Карпов. - М.: «Результат и качество», 2015. – 531с. ↑

-

Насакина, Л.А. Учетно-аналитическое обеспечение стратегического управления предприятием в сфере услуг на основе бюджетирования [Текст] /Л.А. Насакина // Научное обозрение. – 2012. - № 2. – с. 422-432. ↑

-

Васильева, Л.С. Бухгалтерский управленческий учет: учебное пособие [Текст] / Л.С. Васильева, Д.И. Ряховский, М.В. Петровская. – М: Эксмо,2015. - 368с. ↑

-

Насакина, Л.А. Анализ бизнес-процессов как способ оценки целевых задач предприятия [Текст] / Л.А. Насакина // В мире научных открытий. – 2010. - № 4(16). – с.18-20. ↑

-

Землякова С. Н. Становление и развитие бухгалтерского управленческого учета в сельскохозяйственных организациях. Учебное пособие / С. Н. Землякова; М-во сельского хоз-ва Российской Федерации, Департамент науч.-технологической политики и образования ФГБОУ ВПО «Донской гос. аграрный ун-т». Новочеркасск, 2012.-200с. ↑

-

Яковлева Я. С. «Особенности системы «стандарт-кост»» // Яковлева Я. С., Мирошниченко Т. А.//Проблемы и перспективы развития экономических систем в исследованиях студентов и молодых ученых: материалы международ. науч.-практ. конф. — Персиановский: ДОН ГАУ — 2013, с. 223–225. ↑

-

Землякова С. Н. Взаимодействие управленческого анализа и контроллинга в процессе хозяйствования организаций// С. Н. Землякова // Донская аграрная научно-практическая конференция Международный сборник научных трудов «Инновационные пути развития агропромышленного комплекса: задачи и перспективы» 25–26 октября 2012 г. п.Персиановский.- с.275–277. ↑

- Понятие и задачи экономического анализа)

- Финансовая политика и ее реализация в РФ(Сущность и финансов)

- Финансовая политика и ее реализация в РФ (Структура системы РФ)

- Особенности развития европейской валютной системы.

- Индивидуальное предпринимательство (История предпринимательской деятельности в России)

- «Процедуры несостоятельности (банкротства).».

- Исковая давность и ее гражданско-правовое значение

- Теория менеджмента. Основные Функции в системе менеджмента

- «Индивидуальное предпринимательство» ...

- Виды и состав угроз информационной безопасности( Понятие и структура угроз защищаемой информации)

- Счета и двойная запись (Бухгалтерские счета: общие теоретические положения)

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности)