Управление формированием и использованием амортизационных отчислений

Содержание:

Введение

Актуальность темы работы обусловлена тем, что эффективным регулятором реинвестиционного процесса в условиях реализации стратегии инновационно-инвестиционного развития выступает амортизация активов предприятия, позволяющая на законных основаниях регулировать поток денежных средств. Инвестиционные резервы формируются, если предприятию удается получить одновременно три эффекта: 1) капитализировать часть стоимости, накопленной в первые годы использования капитала; 2) восстанавливать (воспроизводить) изношенные объекты основных средств; 3) своевременно осуществлять рыночную оценку имущества. Аккумулирование и капитализация внутренних реинвестиционных ресурсов осуществляется через механизм формирования амортизационной политики предприятия в условиях ориентации на устойчивое социально-экономическое развитие. Современный этап технического перевооружения и модернизации российской экономики предполагает инновационный вектор воспроизводства основного капитала и совершенствование амортизационных (налоговых) приемов его защиты или ускорения проявлений этого механизма на микроуровне.

Техническое перевооружение производства на предприятиях - необходимое условие их выживания, повышения конкурентоспособности и развития. Техническое перевооружение — это комплекс мероприятий, ориентированных на повышение технического уровня за счет внедрения более совершенной высокопроизводительной техники, передовых технологий и их модернизации, а также научной организации работ. Оно должно способствовать сокращению производственного цикла, сроков подготовки производства новых изделий и повышению производительности труда, а также являться одним из инструментов практической реализации научно-технического прогресса. Реализация передовых конструкторских решений при создании новых изделий должно осуществляться на соответствующим образом технически оснащенном производстве. Если начать производить технику нового поколения на оборудовании с устаревшими технологиями, то будем иметь высокую трудоемкость и издержки, изделия будут дорогими, производить их невыгодно или технически невозможно. Успешное осуществление технического перевооружения практически невозможно без разработки обоснованной политики расширенного воспроизводства, реализуемой в основном через амортизационный фонд предприятий.

Целью работы является исследование управления формированием и использованием амортизационных отчислений в ООО «СП Лада Фуд Технолоджи», а также разработка рекомендаций, направленных на совершенствование амортизационной политики предприятия.

Для достижения цели поставлены следующие задачи:

- исследовать экономическую сущность и виды амортизации активов предприятия;

- изучить методы амортизации;

- провести анализ состава, структуры и динамики амортизируемых активов ООО «СП Лада Фуд Технолоджи»;

- дать оценку амортизационной политике предприятия и разработать рекомендации, направленные на ее совершенствование.

Объектом исследования является ООО «СП Лада Фуд Технолоджи».

Предмет исследования – процесс управления амортизацией активов предприятия.

Информационная основа исследования включает в себя законодательные и нормативные документы Российской Федерации, данные Федеральной службы государственной статистики РФ, материалы периодической печати, монографии и научную литературу по исследуемым вопросам, информационные ресурсы Интернет, финансово-экономическую отчетность ООО «СП Лада Фуд Технолоджи» за 2013-2015 гг.

Для решения поставленных задач в работе применены методы индукции и дедукции, обобщения, анализа теоретического и практического материала, методы анализа абсолютных и относительных величин, факторного анализа.

Научно-методической основой работы являются законодательные акты Российской Федерации, работы отечественных и зарубежных ученых по экономике предприятий, экономическому анализу, финансовому и инвестиционному менеджменту, материалы, представленные в периодической печати и сети Интернет.

Структура работы. Работа состоит из введения, трех глав, заключения, списка литературы и приложений. В первой главе рассматриваются теоретические аспекты амортизации активов предприятия. Исследовано понятие амортизации и представлены ее виды. Рассмотрены методы амортизации.

Вторая глава посвящена анализу амортизации активов ООО «СП Лада Фуд Технолоджи»: проводится анализ объема, состава, структуры основного капитала предприятия; рассчитаны и проанализированы показатели амортизации основных средств.

В третьей главе представлены рекомендации, направленные на совершенствование амортизационной политики ООО «СП Лада Фуд Технолоджи».

Глава 1. Теоретические аспекты управления амортизационными отчислениями на предприятии

1.1. Понятие и виды амортизации

Независимо от выбранного способа учета актив должен амортизироваться. Амортизируемая стоимость определяется как разница между первоначальной и ликвидационной стоимостью актива, а именно суммой, которую предприятие получит от выбытия актива после вычета затрат на его выбытие по истечение срока полезного использования[1].

В процессе эксплуатации основные средства под влиянием природных, экономических, технических факторов постепенно утрачивают свои потребительские качества и физические свойства. Для накопления средств на восстановление основных средств, стоимость их снашиваемой части ежемесячно включается в затраты на производство. Эта часть стоимости называется амортизацией[2].

Закон воспроизводства основных средств выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, за счет амортизации полностью восстанавливается, обеспечивая возможность требуемого для рассматриваемого времени технического перевооружения производства. В современных условиях амортизация, полученная после реализации продукции, не накапливается в амортизационном фонде. Она пускается в оборот вместе с другими денежными средствами, принося свою долю прибыли и тем самым каким-то образом нивелируя инфляцию[3].

Начисленная и фактическая амортизация, возвращающаяся на предприятие после реализации продукции, отличаются друг от друга. Начисленная амортизация всегда больше фактической. Начисленная амортизация, отслеживая этапы изготовления изделий, превращения их в товары, реализации этих товаров, проходит сложный путь, совершаемый за какой-то промежуток времени, прежде чем превратиться в фактическую амортизацию. За этот промежуток времени начисленная амортизация за счет инфляции несколько обесценивается и часть ее теряется (брак, списание нереализуемой продукции). После реализации продукции часть фактической амортизации идет на техническое перевооружение производства и часть пускается в оборот[4].

Управление начисленной амортизацией может осуществляться предприятием в определенных пределах, фиксируемых государством с помощью соответствующих нормативных документов. Государство прямо или косвенно контролирует и регулирует воспроизводство основных средств, создавая условия для технического перевооружения производства предприятий, одновременно достигая собственные цели. Так, внедряя метод ускоренной амортизации, позволяющий трансформировать прибыль в амортизационные отчисления, государство стимулирует внедрение технических нововведений, быстрое обновление технологий и техники. Таким образом, оно косвенно регулирует и собственный бюджет. Ускоренная амортизация, переоценка основных средств, начисление амортизации с восстановительной стоимости, не только нейтрализуют инфляцию, но и создают финансовые возможности для расширенного их воспроизводства[5].

Отметим, что в развитых зарубежных странах, несмотря на детально расписанную регламентированность систем амортизации в развитых странах, хозяйствующие субъекты имеют большую свободу в направлении расширенного воспроизводства основного капитала и ускоренного его обновления, в чем и заинтересовано государство[6]. Здесь перешли к сложной и гибкой системе методов управления амортизацией. Амортизационная политика, как правило, динамична и гибка, а уровень норм амортизации и форм списания основного капитала постоянно меняются в зависимости от поставленных целей. Государство регулирует процесс списания стоимости различных элементов основного капитала через налоговое законодательство, которым устанавливаются сроки службы основных средств, альтернативные методы списания и другие условия. Все это обеспечивает компаниям определенную гибкость в процессе приспособления к конкретным условиям производства и реализации товаров с учетом их финансового положения[7]. В то же время государство контролирует использование предприятиями амортизационного фонда, что позволяет ему более обоснованно изменять амортизационную политику с учетом информации о реальных процессах в обороте основного капитала у хозяйствующих субъектов. Корректировка этой политики отражает, прежде всего, процесс ускорения темпов научно-технического прогресса и создает в то же время финансовые предпосылки для дальнейшей его реализации. Немаловажным фактором, воздействующим на ее изменение, было и остается постоянное инфляционное обесценение основных средств. Анализ систем амортизации основных средств в развитых странах показывает, что концепция амортизации как возмещения их износа по стоимости (простое воспроизводство) уступило место концепции амортизации как одного из важнейших факторов регулирования их расширенного воспроизводства[8].

На рис. 1 представлены виды амортизации основных средств.

Отметим, что процесс износа — это физический процесс. Он влияет на экономику организации только в том смысле, что после потери определенной доли первоначальных характеристик объект должен быть списан, а вместо него следует приобрести иной объект[9]. Амортизация основных средств, напротив, представляет собой процесс, связанный не с физическими, а с экономическими причинами: с одной стороны, это перенесение стоимости основных средств на себестоимость вырабатываемой продукции, а с другой — целевое накопление денежных средств для возмещения изношенных объектов[10].

Рисунок 1 - Виды износа объектов основных средств[11]

С точки зрения бухгалтерского учета амортизация представляет собой процесс распределения затрат, связанных с приобретением долгосрочных материальных активов, на отчетные периоды, в течение которых ожидается получение текущих доходов от использования этих активов. Таким образом, бухгалтерская концепция амортизации охватывает целый комплекс вопросов: определение срока списания расходов по приобретению долгосрочных материальных активов, расчет погасительных норм, выбор метода распределения, расчет суммы периодического списания для сопоставления ее с текущими доходами, порядок отражения амортизации в системном бухгалтерском учете и балансе[12].

Физический износ – это утрата основными средствами своей первоначальной стоимости в процессе их бездействия и функционирования. Физический износ классифицируется на частичный износ и полный. Полный износ наступает в случае, когда действующие средства ликвидируются или заменяются новыми. Частичный износ возмещается путем проведения ремонта[13].

Физический износ обусловлен следующими факторами:

- эксплуатационный – связан с производством и потреблением объекта основных средств;

- влияние естественных природных сил, которые выражаются в коррозии, выветривании, выщелачивании материалов. Последствия физического износа устраняет ремонт[14].

Моральный износ – это снижение стоимости основных средств, которое наступает в результате роста производительности труда в отраслях, производящих эти основные средства, и появления новых машин и оборудования[15].

Выделяют две формы морального износа. Первая форма морального износа состоит в том, что средства труда теряют часть своей стоимости в результате сокращения затрат на воспроизводство аналогичных. По сути своей представляет собой разницу между первоначальной и восстановительной стоимостью. Сущность второй формы морального износа состоит в уменьшении стоимости объекта основных средств в результате появления более экономичных и производительных машин и оборудования. Использование морально изношенного оборудования не выгодно.

Амортизация – это процесс постепенного перенесения первоначальной стоимости основных средств в течение полезного срока их эксплуатации на производимый продукт в целях возмещения их стоимости. Амортизационные отчисления – размер амортизации в денежном выражении, включаемый в себестоимость выпущенной продукции, работ и услуг[16].

1.2. Методы амортизации активов

В области амортизационной политики используется несколько способов и порядков начисления амортизации основных средств (рис. 2).

Рис. 2. Способы начисления амортизации в бухгалтерском учете

Линейный – годовая сумма амортизации начисляется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, рассчитанной на основе полезного срока использования[17].

При способе уменьшаемого остатка сумма амортизации определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, рассчитанной исходя из срока полезного использования данного объекта и коэффициента не выше 3.

По сумме чисел лет срока полезного использования – амортизационные отчисления определяются исходя из первоначальной стоимости объекта и соотношения, в числителе – число лет, которое остается до конца срока полезного использования, в знаменателе – число лет срока полезного использования[18].

Пропорционально объему продукции – амортизационные отчисления определяются, исходя из показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции в течение срока полезного использования[19].

Амортизация является элементом себестоимости, это деньги. С одной стороны, она часть денежного потока, с другой – это не просто денежный поток, а поток денег во времени, требующий дисконтирования[20]. Денежный поток организации может быть определен с помощью точечных и интервальных оценок. Так как амортизация является составляющей денежного потока, то его величина на сроке полезного действия инвариантна относительно метода амортизации. В связи с тем, что способ начисления амортизации изменяет пропорции этих двух составляющих во времени, экономически правильным было бы оценить выгоду предприятия как суммарную величину амортизации и чистой прибыли на протяжении периода времени, равного сроку использования средств. Нормативными актами, регулирующими бухгалтерский и налоговый учет, предусмотрены разные правила начисления амортизации по основным средствам, что является серьезной технической проблемой (табл. 1) [21].

Таблица 1

Способы начисления амортизации в бухгалтерском и налоговом учете[22]

|

Бухгалтерский учет |

Налоговый учет |

|

1. Линейный способ |

1. Линейный метод |

|

2. Способ уменьшаемого остатка |

2. Нелинейный метод |

|

3. Способ списания стоимости по сумме чисел лет срока полезного использования |

|

|

4. Способ списания стоимости пропорционально объему продукции (работ) |

Способ начисления амортизации интегрирует налоговый и бухгалтерский учет, а также формирует объем налоговых обязательств организации.

Проведенное в первой главе исследование позволяет сделать следующие выводы.

Амортизация – это процесс постепенного перенесения первоначальной стоимости активов в течение полезного срока их эксплуатации на производимый продукт в целях возмещения их стоимости. Амортизационные отчисления – размер амортизации в денежном выражении, включаемый в себестоимость выпущенной продукции, работ и услуг.

Поскольку амортизация является не только фондом на проведение техперевооружения, но и представляет собой комплексную экономическую категорию, формирование амортизационной политики предприятия конкретизируется как целенаправленное научно-обоснованное управление начисленной амортизацией в заданных государством пределах или «правилах игры», исходя из его финансово-экономического состояния, с целью обеспечения требуемого фонда на обновление основных средств при условии достижения максимального из возможных результата хозяйственной деятельности.

Выделяют следующие методы начисления амортизации в бухгалтерском учете: линейный, способ уменьшаемого остатка, по сумме чисел лет срока полезного использования; пропорционально объему продукции. В налоговом учете применяется линейный и нелинейный методы амортизации.

Глава 2. Анализ амортизационной политики предприятия на примере ООО «СП Лада Фуд Технолоджи»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «СП Лада Фуд Технолоджи» представляет собой минипивзавод и производит пиво под маркой «Хорлбат». В настоящее время ООО «СП ЛФТ» является одним из ведущих производителей и поставщиков живого пива в Самарской области.

Основным рынком сбыта ООО «СП ЛФТ» является Самарская область. На внутреннем рынке в настоящее время реализуется более 90% продукции корпорации. Вместе с тем, в последние годы наблюдается неуклонная тенденция к росту доли поставок продукции на рынки городов области.

Эффективность деятельности ООО «СП ЛФТ» в первую очередь носит сезонный характер, поскольку в летний период спрос на производимую продукцию возрастает, следовательно, увеличивается объем производства и выручка от продаж.

Основные показатели деятельности предприятия в 2013-2015 гг. представлены в таблице 2. Источник информации – бухгалтерская отчетность предприятия, Приложение 1.

Таблица 2

Основные показатели деятельности

ООО «СП Лада Фуд Технолоджи» в 2013-2015 гг.[23]

|

Показатели |

2013 |

2014 |

2015 |

Отклонения |

|||

|

2014/2013 |

2015/2014 |

||||||

|

абс., тыс.руб. |

темп прироста % |

абс., тыс. руб. |

темп прироста % |

||||

|

Выручка, тыс. руб. |

33527 |

37778 |

38348 |

4251 |

12,68 |

570 |

1,51 |

|

Прибыль от продаж, тыс.руб. |

8143 |

8744 |

7394 |

601 |

7,38 |

-1350 |

-15,44 |

|

Прибыль до налогообложения тыс.руб. |

7061 |

8305 |

7566 |

1244 |

17,62 |

-739 |

-8,90 |

|

Чистая прибыль, тыс.руб. |

4871 |

6546 |

6053 |

1675 |

34,39 |

-493 |

-7,53 |

По данным таблицы 2 видно, что в 2013-2015 гг. выручка предприятия возрастала. В 2015 г. она превысила показатель 2014 г. на 1,51 %. В то же время себестоимость продукции росла большими темпами. В результате в 2015 г. прибыль от продаж на 15,44 % ниже показателя предыдущего года. В 2015 г. после уплаты налогов в распоряжении предприятия осталось 6 053 тыс.руб. чистой прибыли, что на 7,53 % ниже показателя 2014 г.

Таким образом, проведенный анализ свидетельствует о снижении эффективности деятельности предприятия в 2015 г.

2.2. Анализ состава и структуры основных средств

Проанализируем структуру основных средств предприятия. Отметим, что нематериальные активы у предприятия отсутствуют. В таблице 3 приводятся данные о структуре имеющихся основных средств.

Таблица 3

Изменение и структура основных средств ООО «СП ЛФТ» [24]

|

Наименование основных средств |

2014 г. тыс. руб. |

Доля к общей сумме ОС 2013г, % |

2015г. тыс. руб. |

Доля к общей сумме основных средств 2015г, % |

Абс. откл. 2015г /2014г Тыс.руб. |

Темп прироста 2015г /2014г % |

|

Производственные о.с.: |

||||||

|

Здания |

12289 |

19,81 |

12513 |

17,15 |

224 |

1,82 |

|

Сооружения и передаточные устройства |

333 |

0,54 |

333 |

0,46 |

- |

- |

|

Машины и оборудование |

41520 |

66,94 |

51140 |

70,08 |

9620 |

23,17 |

|

Транспортные средства |

6683 |

10,78 |

7785 |

10,67 |

1102 |

16,49 |

|

Производственный и хозяйственный инвентарь |

566 |

0,91 |

566 |

0,78 |

- |

- |

|

Итого производственные о.с. |

61390 |

98,98 |

72336 |

99,14 |

10946 |

17,83 |

|

Непроизводственные о.с. |

||||||

|

Другие виды основных средств |

633 |

1,02 |

633 |

0,86 |

- |

- |

|

Итого основных средств |

62023 |

100,00 |

72969 |

100,0 |

10956 |

17,65 |

Как видно из таблицы 3 стоимость всех основных средств на конец 2014 г. составила 62 023 тыс. руб. Основные средства производственного назначения составили 98,98% (61 390 тыс. руб.), а непроизводственные основные средства 1,02% (633 тыс. руб.), что говорит об оптимальной структуре основных фондов предприятия, которое занимается производством. В 2015 г. стоимость основных средств увеличилась на 10 956 тыс.руб. Более 70% в структуре основных средств занимают машины и оборудование, стоимость которых также возрастает в 2015 г., это говорит о приобретении нового оборудования, что является положительным моментом в деятельности организации и свидетельствует об увеличении производственной мощности завода.

Прирост основных средств составил 17,65%. Темп прироста машин и оборудования составил 23,17%. Также увеличилась стоимость транспортных средств на 16,49%, что говорит об обновлении парка машин на предприятии. В структуре основных средств наибольшую долю занимают производственные фонды, причем их доля в структуре основных средств увеличилась в 2015 г. с 98,98% до 99,14%, а доля непроизводственных фондов снизилась с 1,02% до 0,86%, хотя стоимость их не изменилась. Этот момент в работе организации оценивается положительно, поскольку качественные и количественные изменения основных средств предприятия, занимающегося производством, должны наблюдаться по статьям основных средств производственного назначения.

Рассмотрим движение основных средств в 2015 г., составив баланс основных средств (табл. 4). За 2015 г. произошли существенные изменения в наличии и в структуре основных средств. В 2015 г. предприятие ввело в эксплуатацию значительный объем дополнительного оборудования и машин, что позволило увеличить мощность производства и соответственно увеличить объем выпускаемой продукции.

Таблица 4

Поступление и выбытие основных средств в 2015 г. [25]

|

Наименование основных средств |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

||||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

|

Производственные о.с. |

||||||||

|

Здания |

12289 |

19,81 |

224 |

2,05 |

- |

- |

12513 |

17,15 |

|

Сооружения и передаточные устройства |

333 |

0,54 |

- |

- |

- |

- |

333 |

0,46 |

|

Машины и оборудование |

41520 |

66,94 |

9620 |

87,89 |

- |

- |

51140 |

70,08 |

|

Транспортные средства |

6683 |

10,78 |

1102 |

10,06 |

- |

- |

7785 |

10,67 |

|

Производственный и хозяйственный инвентарь |

566 |

0,91 |

- |

- |

- |

- |

566 |

0,78 |

|

Итого производственные о.с. |

61390 |

98,98 |

10946 |

100 |

- |

- |

72336 |

99,13 |

|

Непроизводственные о.с. |

||||||||

|

Другие виды основных средств |

633 |

1,02 |

- |

- |

- |

- |

633 |

0,87 |

|

Итого непроизводственные о.с. |

633 |

1,02 |

- |

- |

- |

- |

633 |

0,87 |

|

Итого основных средств |

62023 |

100,00 |

10946 |

100,00 |

- |

- |

72969 |

100,0 |

Предприятие осуществило постройку новых помещений и ввело в эксплуатацию дополнительные транспортные средства. Доля основных производственных средств увеличилась незначительно (на 0,15%), а доля непроизводственных основных средств снизилась.

2.3. Оценка амортизационной политики предприятия

Для начисления амортизации основных средств на предприятии применяется как в бухгалтерском, так и в налоговом учете линейный метод.

Рассмотрим пример начисления амортизации.

Предприятие приняло в 2012 г. к учету палатку торговую, первоначальная стоимость которой 63 369,38 руб. Предприятие установило срок полезного использования по этому сооружению 3 года. Годовая норма амортизационных отчислений:  . Ежегодно по данному объекту будут начисляться амортизационные отчисления в сумме 21 123,12 руб.

. Ежегодно по данному объекту будут начисляться амортизационные отчисления в сумме 21 123,12 руб.

Таблица 5

Начисление амортизации линейным методом, применяемого в ООО «СП Лада Фуд Технолоджи»[26]

|

Год |

Первоначальная стоимость, руб. |

Годовая сумма амортизации, руб. |

Остаточная стоимость, руб. |

|

1 |

63369,38 |

21123,12 |

42246,26 |

|

2 |

42246,26 |

21123,12 |

21123,12 |

|

3 |

21123,12 |

21123,12 |

0 |

По данным таблица 5 можно увидеть, что в течение всех трех лет амортизационные отчисления одинаковые; остаточная стоимость равномерно уменьшается, пока не достигнет нуля.

Показатели износа основных средств представлены в таблице 6.

Таблица 6

Динамика показателей износа основных средств[27]

|

Показатели |

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

||

|

абс. откл. |

темп прироста, % |

абс. откл. |

темп прироста,% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

первоначальная стоимость ОС на нач.года, тыс.руб. |

39576 |

43991 |

62023 |

4415 |

11,16 |

18032 |

40,99 |

|

в т.ч. активной части, тыс.руб. |

28226 |

31893 |

48769 |

3667 |

12,99 |

16876 |

52,91 |

|

на конец года, тыс.руб. |

43991 |

62023 |

72969 |

18032 |

40,99 |

10946 |

17,65 |

|

в т.ч. активной части, тыс.руб. |

31893 |

48769 |

59491 |

16876 |

52,91 |

10722 |

21,99 |

|

амортизация ОС на нач.г., тыс.руб. |

11733 |

15089 |

21373 |

3356 |

28,60 |

6284 |

41,65 |

|

в т.ч. активной части, тыс.руб. |

9882 |

12765 |

18253 |

2883 |

29,17 |

5488 |

42,99 |

|

на конец г., тыс.руб. |

15089 |

21373 |

59414 |

6284 |

41,65 |

38041 |

177,99 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

в т.ч. активной части, тыс.руб. |

12765 |

18253 |

25427 |

5488 |

42,99 |

7174 |

39,30 |

|

остаточная стоимость ОС на нач.г., тыс.руб. |

27843 |

28901 |

40650 |

1058 |

3,80 |

11749 |

40,65 |

|

в т.ч. активной части, тыс.руб. |

18344 |

19128 |

60516 |

784 |

4,27 |

41388 |

216,37 |

|

на конец г., тыс.руб. |

28901 |

40650 |

43555 |

11749 |

40,65 |

2905 |

7,15 |

|

в т.ч. активной части, тыс.руб. |

19128 |

30516 |

34064 |

11388 |

59,54 |

3548 |

11,63 |

|

Коэффициент износа на нач.года |

0,296 |

0,343 |

0,345 |

0,047 |

15,696 |

0,002 |

0,465 |

|

Коэффициент износа на кон.года |

0,381 |

0,486 |

0,958 |

0,105 |

27,430 |

0,472 |

97,167 |

|

в т.ч. активной части на кон.года |

0,452 |

0,572 |

0,521 |

0,120 |

26,552 |

-0,051 |

-8,901 |

Данные таблицы 6 показывают, что коэффициент износа основных средств на конец года в 2014 г. увеличился по сравнению с 2013 г. и составил 0,486, а в 2015 г. возрос до 0,958. Активная часть основных средств на конец года изношена на 52,10 %. Таким образом, коэффициент износа имеет тенденцию к увеличению на протяжении всего исследуемого периода.

По результатам проведенного исследования могут быть сделаны следующие выводы.

Изменение основных средств на предприятии составило в 2015 г. по отношению к 2013 г. 33 351 тыс. руб. Таким образом, на протяжении трех лет на предприятии ООО «СП Лада Фуд Технолоджи» происходило увеличение основных фондов.

Для начисления амортизации основных средств на предприятии применяется как в бухгалтерском, так и в налоговом учете линейный метод.

Износ основных средств на конец 2015 г. составил 95,8. Активная часть основных средств на конец года изношена на 52,10 %. Таким образом, коэффициент износа имеет тенденцию к увеличению на протяжении всего исследуемого периода.

Глава 3. Разработка рекомендаций по оптимизации амортизационной политики ООО «СП Лада Фуд Технолоджи»

Как показало проведенное исследование в ООО «СП ЛФД» для амортизации основных средств как в бухгалтерском, так и в налоговом учете применяется линейный способ начисления амортизации. Для оценки эффективности этого метода и выбора наиболее оптимального проведем сравнительный анализ.

Определим влияние способа начисления амортизации на дисконтированный (чистый) денежный поток ООО «СП ЛФД». Анализ будем проводить по оборудованию пивоварни. Стоимость этой группа основных средств составляет 8 427,6 тыс. руб. Срок полезного использования равен 10 годам (60 месяцев). Коэффициент ускорения – 2,0. Данная группа основных средств в налоговом учете относится к пятой амортизационной группе, амортизация начисляется линейным методом. Дисконтный множитель принят на уровне 10 %, исходя из ставки рефинансирования ЦБ РФ, коэффициента инфляции и поправки на риск. Ставка налога на имущество организации равна 2,2 %, ставка налога на прибыль – 20 %.

Проведем оценку эффективности применения следующих способов амортизации: линейного способа, способа уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования (кумулятивного способа) и линейного ускоренного способа с коэффициентом ускорения 2,0. В соответствии с обозначенными базовыми условиями рассчитаем величину амортизационных отчислений по каждому способу (табл. 7).

Таблица 7

Расчет амортизации для целей бухгалтерского учета (тыс. руб.)[28]

|

Годы |

Линейный |

Способ уменьшаемого остатка |

Кумулятивный |

Линейный ускоренный способ (Куск = 2,0) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

842,76 |

1 685,52 |

1 532,29 |

1 685,52 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

|

2 |

842,76 |

1 348,42 |

1 379,06 |

1 685,52 |

|

3 |

842,76 |

1 078,73 |

1 225,83 |

1 685,52 |

|

4 |

842,76 |

862,99 |

1 072,60 |

1 685,52 |

|

5 |

842,76 |

690,39 |

919,37 |

1 685,52 |

|

1/2 |

4 213,80 |

5 666,05 |

6 129,15 |

8 427,60 |

|

6 |

842,76 |

552,31 |

766,15 |

0 |

|

7 |

842,76 |

441,85 |

612,92 |

0 |

|

8 |

842,76 |

353,48 |

459,69 |

0 |

|

9 |

842,76 |

282,78 |

306,46 |

0 |

|

10 |

842,76 |

1 131,13 |

153,23 |

0 |

|

Итого |

8427,60 |

8 427,60 |

8 427,60 |

8 427,60 |

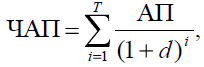

Как видно из табл. 7, способ уменьшаемого остатка и кумулятивный способ позволяют в первую половину срока полезного использования списывать на себестоимость продукции большую сумму амортизационных отчислений в сравнении с линейным методом. За пять лет эксплуатации оборудования будет начислена амортизация линейным способом – 4 213,80 тыс. руб.; способом уменьшаемого остатка – 5 666,05 тыс. руб.; кумулятивным способом – 6 129,15 тыс. руб.; линейным ускоренным способом – 8 427,60 тыс. руб. Очевидно, использование линейного ускоренного способа начисления амортизации при коэффициенте ускорения 2,0 позволяет списать стоимость амортизируемого имущества в 2 раза быстрее (за пять лет) и к моменту снижения производительности оборудования в силу его физического и морального износа накопить необходимый амортизационный фонд. Чистый амортизационный поток при использовании нелинейных способов начисления амортизации рассчитывается по формуле:

(1)

(1)

где ЧАП – чистый амортизационный поток в результате применения нелинейных способов начисления амортизации в течение соответствующего периода;

АП – амортизация, рассчитанная в соответствующем периоде при выбранном способе;

d – дисконтный множитель, используемый для расчета реальной стоимости денежных средств;

i – период эксплуатации объекта основных средств;

Т – общий срок полезного использования актива.

Результаты расчета дисконтированного амортизационного потока (ДАМ) представлены в табл. 8.

Таблица 8

Дисконтированный амортизационный поток (тыс. руб.) [29]

|

Годы |

Линейный |

Способ уменьшаемого остатка |

Кумулятивный |

Линейный ускоренный способ (Куск = 2,0) |

|

1 |

842,76 |

1 685,52 |

1 532,29 |

1 685,52 |

|

2 |

766,15 |

1 225,85 |

1 253,70 |

1 552,31 |

|

3 |

696,46 |

891,46 |

1 013,03 |

1 392,91 |

|

4 |

633,17 |

648,36 |

805,84 |

1 266,35 |

|

5 |

575,61 |

471,54 |

627,93 |

1 151,21 |

|

1/2 срока |

3 514,14 |

4 922,73 |

5 232,79 |

7 028,28 |

|

6 |

523,27 |

342,93 |

475,70 |

0,00 |

|

7 |

475,74 |

249,42 |

345,99 |

0,00 |

|

8 |

432,50 |

181,41 |

235,91 |

0,00 |

|

9 |

393,15 |

131,92 |

142,96 |

0,00 |

|

10 |

357,41 |

479,71 |

64,98 |

0,00 |

|

Итого |

5 696,21 |

6 308,12 |

6 498,35 |

7 028,28 |

Как видно, при сравнении текущей стоимости амортизационных отчислений наибольшую величину дал метод ускоренной линейной амортизации (7 028,28 тыс. руб.). Однако увеличение амортизационных отчислений приводит к повышению уровня цен на продукцию предприятия. Компромиссом может выступить начисление амортизации способом уменьшаемого остатка и кумулятивным способом, при которых ДАП в первую половину срока по-лезного использования соответственно составит 4 922,73 и 5 232,79 тыс. руб. Результаты расчета уровня ДАП разными методами в сравнении с линейным представлены в табл. 9.

Таблица 9

ДАП по отношению к линейному способу[30]

|

Способ амортизации |

Сумма, тыс. руб. |

В % к линейному способу |

|

Линейный способ |

5 696,21 |

100,00 |

|

Уменьшаемого остатка |

6 308,12 |

110,76 |

|

Кумулятивный способ |

6 498,35 |

114,08 |

|

Линейный ускоренный |

7 028,28 |

123,39 |

Исследования показывают, что ДАП может не совпадать с притоком денежных средств.

Для того, чтобы определить влияние разных методов начисления амортизации на денежные потоки предприятия, необходимо рассмотреть суммарный денежный поток, состоящий из амортизации и чистой прибыли. Рассмотрим такой денежный поток на временном горизонте, равном сроку полезного использования амортизируемого имущества, который совпадает со сроком амортизации при следующих способах ее начисления: линейном, уменьшаемого остатка и суммы лет. Поскольку самый быстрый линейный ускоренный способ отличается от самого медленного – линейного соотношением периодических амортизационных отчислений (коэффициент ускорения – 2), предполагается, что суммарная величина годовых амортизационных отчислений и налогооблагаемой прибыли равна на всех интервалах планирования величине амортизационных отчислений при ускоренном линейном способе амортизации.

Учитывая вышесказанное, рассчитаем налог на прибыль в рамках налогового учета на основе линейного метода начисления амортизации (табл. 10).

Таблица 10

Расчет налога на прибыль при линейном методе начисления амортизации для целей налогового учета (тыс. руб.) [31]

|

Годы |

Выручка |

Начисленная амортизация |

Себестоимость продукции без учета амортизации |

Полученная |

Налог на |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

2 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

Продолжение таблицы 10

|

1 |

2 |

3 |

4 |

5 |

6 |

|

3 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

4 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

5 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

6 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

7 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

8 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

9 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

10 |

54 999 |

842,76 |

53 248,48 |

907,76 |

181,55 |

|

Итого |

— |

8 427,6 |

— |

90 776 |

1 815,5 |

Расчет показывает, что сумма налога на прибыль за каждый год эксплуатации оборудования составляет 181,55 тыс. руб., а за весь срок полезного использования равна 1 815,5 тыс. руб. Теперь рассчитаем чистую прибыль предприятия на основе разных способов начисления амортизации с учетом величины налога на прибыль, определенного по данным налогового учета предприятия (табл. 11).

Таблица 11

Чистая прибыль предприятия при разных способах начисления амортизации (тыс. руб.) [32]

|

Годы |

Линейный |

Способ уменьшаемого остатка |

Кумулятивный |

Линейный ускоренный способ (Куск = 2,0) |

|

1 |

661,21 |

-181,55 |

-28,32 |

-181,55 |

|

2 |

661,21 |

155,55 |

124,91 |

-181,55 |

|

3 |

661,21 |

425,24 |

278,14 |

-181,55 |

|

4 |

661,21 |

640,98 |

431,37 |

-181,55 |

|

5 |

661,21 |

813,58 |

584,60 |

-181,55 |

|

1/2 срока |

3 306,05 |

1 853,80 |

1 390,70 |

-907,75 |

|

6 |

661,21 |

951,66 |

737,82 |

1 503,97 |

|

7 |

661,21 |

1 062,12 |

891,05 |

1 503,97 |

|

8 |

661,21 |

1 150,49 |

1 044,28 |

1 503,97 |

|

9 |

661,21 |

1 221,19 |

1 197,51 |

1 503,97 |

|

10 |

661,21 |

372,84 |

1 350,74 |

1 503,97 |

|

Итого |

6 612,08 |

6 612,08 |

6 612,08 |

6 612,08 |

Итоговая величина чистой прибыли предприятия, определенная по окончании срока полезного использования объектов основных средств, не зависит от способа начисления амортизации и составляет 6 612,08 тыс. руб. к моменту выбытия оборудования из эксплуатации. Однако результаты расчета чистой прибыли предприятия за первую половину срока полезного использования основных средств показывают, что рост амортизационных отчислений вызывает снижение прибыли предприятия (особенно в случае применения линейного ускоренного способа). В качестве результативного показателя оценим текущую стоимость «притока» денежных средств предприятия при использовании каждого из оцениваемых способов начисления амортизации. Результаты расчета представлены в табл. 12.

Таблица 12

Денежный поток предприятия при разных способах начисления амортизации (тыс. руб.) [33]

|

Годы |

Линейный |

Способ уменьшаемого остатка |

Кумулятивный |

Линейный ускоренный способ (Куск = 2,0) |

|

1 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

2 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

3 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

4 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

5 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

6 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

7 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

8 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

9 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

10 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

Итого |

15 039,68 |

15 039,68 |

15 039,68 |

15 039,68 |

Как видно, денежный поток предприятия оказывается равным при использовании любого способа начисления амортизации и не зависит от доли амортизационных отчислений в себестоимости продукции.

Учет временного аспекта является важной частью любого процесса оценки. В табл. 13 приведен расчет дисконтированных денежных потоков.

Таблица 13

Дисконтированный денежный поток предприятия (тыс. руб.) [34]

|

Годы |

Линейный |

Способ уменьшаемого |

Кумулятивный |

Линейный ускоренный способ (Куск = 2,0) |

|

1 |

1 503,97 |

1 503,97 |

1 503,97 |

1 503,97 |

|

2 |

1 561,26 |

1 561,26 |

1 561,26 |

1 561,26 |

|

3 |

1 242,88 |

1 242,88 |

1 242,88 |

1 242,88 |

|

4 |

1 129,93 |

1 129,93 |

1 129,93 |

1 129,93 |

|

5 |

1 027,21 |

1 027,21 |

1 027,21 |

1 027,21 |

|

6 |

933,81 |

933,81 |

933,81 |

933,81 |

|

7 |

848,99 |

848,99 |

848,99 |

848,99 |

|

8 |

771,84 |

771,84 |

771,84 |

771,84 |

|

9 |

701,60 |

701,60 |

701,60 |

701,60 |

|

10 |

637,83 |

637,83 |

637,83 |

637,83 |

|

Итого |

10 165,32 |

10 165,32 |

10 165,32 |

10 165,32 |

Данные табл. 13 подтверждают вывод о том, что чистый денежный поток предприятия, рассчитываемый в рамках бухгалтерского учета, не зависит от выбранного способа начисления амортизации. Это связано с тем, что сумма налога на прибыль рассчитывается по данным налогового учета и оказывает существенное влияние на величину чистой прибыли предприятия. Таким образом, амортизация и прибыль формируют денежный поток предприятия, а способ начисления амортизации вызывает изменение удельного веса (структуры) каждой его составляющей во времени.

Амортизационные отчисления, отраженные в составе себестоимости, представляют для предприятия денежный приток средств, не облагаемый налогом. Снижение доли амортизационных отчислений в составе текущих затрат приводит к увеличению налогооблагаемой прибыли организации. Согласно концепции временной стоимости ближние денежные поступления стоят больше, чем отдаленные во времени денежные притоки, поэтому предприятию экономически целесообразно приблизить чистый приток, тем самым отодвинув во времени тот поток, который подвергается налогообложению. Именно это и достигается применением ускоренных методов амортизации. Изменение доли дисконтированных амортизационных отчислений в общей величине дисконтированного денежного потока для различных методов амортизации проиллюстрировано в табл. 14. Расчеты показывают, что увеличение амортизационных отчислений в силу применения ускоренных способов начисления амортизации вызывает изменения в структуре дисконтированного денежного потока предприятия и снижение удельного веса прибыли в его суммарной величине. Это позволит ООО «СП ЛФД» на законных основаниях накопить достаточный, стабильный, гарантированный и не подлежащий налогообложению фонд средств реинвестирования, обеспечив тем самым своевременное обновление основного капитала предприятия и достижение устойчивого экономического роста.

Таблица 14

Доля амортизационных отчислений в дисконтированном денежном потоке предприятия при разных способах начисления амортизации[35]

|

Годы |

Линейный |

Способ уменьшаемого остатка |

Кумулятивный |

Линейный ускоренный способ (Куск = 2,0) |

|

1 |

56,04 |

112,07 |

101,88 |

112,07 |

|

2 |

56,04 |

89,66 |

91,69 |

112,07 |

|

3 |

56,04 |

71,73 |

81,51 |

112,07 |

|

4 |

56,04 |

57,38 |

71,32 |

112,07 |

|

5 |

56,04 |

45,90 |

61,13 |

112,07 |

|

6 |

56,04 |

36,72 |

50,94 |

— |

|

7 |

56,04 |

29,38 |

40,75 |

— |

|

8 |

56,04 |

23,50 |

30,57 |

— |

|

9 |

56,04 |

18,80 |

20,38 |

— |

|

10 |

56,04 |

75,21 |

10,19 |

— |

|

Итого |

56,04 |

62,06 |

63,93 |

69,14 |

Выводы. Сравнение способов начисления амортизации позволяет в меняющихся под воздействием внешней среды экономических условиях сделать выбор способа, наиболее рационального для определенной группы основных средств ООО «СП ЛФД». Однако следует понимать, что применение ускоренных способов начисления амортизации позволяет регулировать только структуру денежного потока, смещая во времени поток, подвергающийся налогообложению. Расчеты показали, что наиболее рациональным способом начисления амортизации для ООО «СП ЛФД» является начисление по сумме чисел лет полезного использования. При данном способе в первые годы эксплуатации основного средства предприятие получает больший денежный поток, то есть у него образуются свободные денежные средства, не подлежащие налогообложению, которые оно может использовать на обновление основных средств и нематериальных активов.

Заключение

Амортизация – это процесс постепенного перенесения первоначальной стоимости активов в течение полезного срока их эксплуатации на производимый продукт в целях возмещения их стоимости. Амортизационные отчисления – размер амортизации в денежном выражении, включаемый в себестоимость выпущенной продукции, работ и услуг.

Поскольку амортизация является не только фондом на проведение техперевооружения, но и представляет собой комплексную экономическую категорию, формирование амортизационной политики предприятия конкретизируется как целенаправленное научно-обоснованное управление начисленной амортизацией в заданных государством пределах или «правилах игры», исходя из его финансово-экономического состояния, с целью обеспечения требуемого фонда на обновление основных средств при условии достижения максимального из возможных результата хозяйственной деятельности.

Выделяют следующие методы начисления амортизации: линейный, способ уменьшаемого остатка, по сумме чисел лет срока полезного использования; пропорционально объему продукции.

В курсовой работе проведен анализ амортизации основных средств (нематериальные активы у предприятия отсутствуют) в ООО «СП Лада Фуд Технолоджи».

Изменение основных средств на предприятии составило в 2015 г. по отношению к 2013 г. 33 351 тыс. руб. Таким образом, на протяжении трех лет на предприятии ООО «СП Лада Фуд Технолоджи» происходило увеличение основных фондов. Однако, износа основных средств на конец 2015 г. составил 95,8. Активная часть основных средств на конец года изношена на 52,10 %. Таким образом, коэффициент износа имеет тенденцию к увеличению на протяжении всего исследуемого периода.

Сравнение способов начисления амортизации позволяет в меняющихся под воздействием внешней среды экономических условиях сделать выбор способа, наиболее рационального для определенной группы основных средств ООО «СП ЛФД». Использование линейного ускоренного способа начисления амортизации при коэффициенте ускорения 2,0 позволяет списать стоимость амортизируемого имущества в 2 раза быстрее (за пять лет) и к моменту снижения производительности оборудования в силу его физического и морального износа накопить необходимый амортизационный фонд. Однако следует понимать, что применение ускоренных способов начисления амортизации позволяет регулировать только структуру денежного потока, смещая во времени поток, подвергающийся налогообложению. Расчеты показали, что наиболее рациональным способом начисления амортизации для ООО «СП ЛФД» является начисление по сумме чисел лет полезного использования. При данном способе в первые годы эксплуатации основного средства предприятие получает больший денежный поток, то есть у него образуются свободные денежные средства, не подлежащие налогообложению, которые оно может использовать на обновление основных средств и нематериальных активов.

Список литературы

- Российская Федерация. Законы. Налоговый кодекс РФ. Часть первая [Электронный ресурс] : федер. закон № 146-ФЗ: принят ГД ФС РФ 16.07.1998: по состоянию на 20.09.2015г. // СПС «Консультант плюс».

- Бычкова А.Н. Экономические механизмы сферы воспроизводства основного капитала в промышленности России // Вестник НГУ. - 2011. - вып.1. - С.5-15.

- Выварец А.Д. Экономика предприятия. – М.: Юнити-Дана, 2012.

- Грузинов В. П. Оценка и переоценка основных фондов. - М.: ИНФРА, 2011. – С. 45.

- Горфинкель В.Я. Экономика фирмы. - М.: Юрайт, 2011.

- Журавский Ю.А. Изменение характера отношений по обновлению основного капитала фирмы в условиях развивающего рынка. – Кемерово: Издво КузГТУ, 2011.

- Заостровцева Е.Н Амортизация по бухгалтерским правилам // Практическая бухгалтерия. 2013. – № 1. – С. 23.

- Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М.: АО «Инкосаудит», 2011.

Приложение 1

|

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||||

|

Организация ООО «СП Лада Фуд Технолоджи» |

по ОКПО |

00480974 |

|||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6320010739 |

|||||||||

|

Вид экономической деятельности производство пива |

по ОКВЭД |

15.96 |

|||||||||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью, частная |

65 |

16 |

|||||||||

|

Единица измерения: тыс. руб. Местонахождение: 445021, Самарская обл., Г.Тольятти, ул. Баныкина, 13 |

по ОКЕИ |

384 |

|||||||||

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

||||||

|

АКТИВ |

|||||||||||

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Основные средства |

1130 |

43555 |

40650 |

28901 |

|||||||

|

Прочие внеоборотные активы |

1170 |

36896 |

5902 |

7559 |

|||||||

|

Итого по разделу I |

1100 |

80452 |

46692 |

36481 |

|||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Запасы |

1210 |

5292 |

13362 |

6651 |

|||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

487 |

|||||||||

|

Дебиторская задолженность |

1230 |

15201 |

8647 |

4729 |

|||||||

|

Денежные средства и денежные эквиваленты |

1250 |

2830 |

295 |

1828 |

|||||||

|

Прочие оборотные активы |

1260 |

506 |

|||||||||

|

Итого по разделу II |

1200 |

23810 |

22810 |

13435 |

|||||||

|

БАЛАНС |

1600 |

104262 |

69432 |

49906 |

|||||||

Продолжение приложения 1

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013г. |

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

1533 |

1533 |

1533 |

|

|

Добавочный капитал (без переоценки) |

1350 |

398 |

398 |

398 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

34960 |

30721 |

24175 |

|

|

Итого по разделу III |

1300 |

36891 |

32652 |

26106 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

20000 |

434 |

||

|

Итого по разделу IV |

1400 |

20000 |

434 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

14711 |

14711 |

13000 |

|

|

Кредиторская задолженность |

1520 |

32661 |

22069 |

10366 |

|

|

Итого по разделу V |

1500 |

47372 |

36780 |

23366 |

|

|

БАЛАНС |

1700 |

104262 |

69432 |

49906 |

Руководитель _____________ Строк А.Д. Главный ______________ Нуштина В.П.

(подпись) (расшифровка подписи) бухгалтер (подпись) (расшифровка подписи)

«04» февраля 2015г.

Продолжение приложения 1

Отчет о финансовых результатах

За период с 1 Января по 31 декабря 2015г.

|

Коды |

|||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||

|

Организация ООО «СП Лада Фуд Технолоджи» |

по ОКПО |

00480974 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

6320010739 |

|||

|

Вид экономической деятельности производство пива |

по ОКВЭД |

15.96 |

|||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью, частная |

65 |

16 |

|||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

||||

|

Пояснения |

Наименование показателя |

Код |

За отчетный период |

За аналогичный период предыдущего года |

|

Выручка |

2110 |

38348 |

37778 |

|

|

Себестоимость продаж |

2120 |

(30954) |

(29034) |

|

|

Валовая прибыль (убыток) |

2100 |

7394 |

8744 |

|

|

Коммерческие расходы |

2210 |

|||

|

Управленческие расходы |

2220 |

|||

|

Прибыль (убыток) от продаж |

2200 |

7394 |

8744 |

|

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

|||

|

Проценты к уплате |

2330 |

|||

|

Прочие доходы |

2340 |

617 |

921 |

|

|

Прочие расходы |

2350 |

(446) |

(1360) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

7566 |

8305 |

|

|

Текущий налог на прибыль |

2410 |

(1513) |

(1916) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

274 |

||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Чистая прибыль (убыток) |

2400 |

6053 |

4871 |

|

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||

|

Совокупный финансовый результат периода |

2500 |

|||

|

Базовая прибыль (убыток) на акцию |

2900 |

|||

|

Разводненная прибыль (убыток) на акцию |

2910 |

Руководитель _____________ Строк А.Д. Главный______________ Нуштина В.П.

(подпись) (расшифровка подписи) бухгалтер (подпись) (расшифровка подписи)

«04» февраля 2015г.

-

Заостровцева Е.Н Амортизация по бухгалтерским правилам // Практическая бухгалтерия. 2013. – № 1. – С. 23. ↑

-

Горфинкель В.Я. Экономика фирмы. - М.: Юрайт, 2011. – С. 291. ↑

-

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М.: АО «Инкосаудит», 2011. – С. 12. ↑

-

Журавский Ю.А. Изменение характера отношений по обновлению основного капитала фирмы в условиях развивающего рынка. – Кемерово: Издво КузГТУ, 2011. – С. 87. ↑

-

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М.: АО «Инкосаудит», 2011. – С. 12. ↑

-

Горфинкель В.Я. Экономика фирмы. - М.: Юрайт, 2011. – С. 294. ↑

-

Горфинкель В.Я. Экономика фирмы. - М.: Юрайт, 2011. – С. 295. ↑

-

Бычкова А.Н. Экономические механизмы сферы воспроизводства основного капитала в промышленности России // Вестник НГУ. - 2011. - вып.1. - С.5-15. ↑

-

Грузинов В. П. Оценка и переоценка основных фондов. - М.: ИНФРА, 2011. – С. 45. ↑

-

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М.: АО «Инкосаудит», 2011. – С. 12. ↑

-

Заостровцева Е.Н. Амортизация по бухгалтерским правилам // Практическая бухгалтерия,- 2013. – № 1. – С. 10. ↑

-

Журавский Ю.А. Изменение характера отношений по обновлению основного капитала фирмы в условиях развивающего рынка. – Кемерово: Издво КузГТУ, 2011. – С. 87. ↑

-

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М. : АО «Инкосаудит», 2011. – С. 15. ↑

-

Бычкова А.Н. Экономические механизмы сферы воспроизводства основного капитала в промышленности России // Вестник НГУ. - 2011. - вып.1. - С.5-15. ↑

-

Грузинов В. П. Оценка и переоценка основных фондов. - М.: ИНФРА, 2011. – С. 47. ↑

-

Выварец А.Д. Экономика предприятия. – М.: Юнити-Дана, 2012. – С. 302. ↑

-

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М.: АО «Инкосаудит», 2011. – С. 18. ↑

-

Бычкова А.Н. Экономические механизмы сферы воспроизводства основного капитала в промышленности России // Вестник НГУ. - 2011. - вып.1. - С.5-15. ↑

-

Грузинов В. П. Оценка и переоценка основных фондов. - М.: ИНФРА, 2011. – С. 45. ↑

-

Журавский Ю.А. Изменение характера отношений по обновлению основного капитала фирмы в условиях развивающего рынка. – Кемерово: Издво КузГТУ, 2011. – С. 87. ↑

-

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М.: АО «Инкосаудит», 2011. – С. 19. ↑

-

Бычкова А.Н. Экономические механизмы сферы воспроизводства основного капитала в промышленности России // Вестник НГУ. - 2011. - вып.1. - С.5-15. ↑

-

Составлено на основе отчетности предприятия, Приложение 1. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Рассчитано по данным предприятия. ↑

-

Рассчитано по данным предприятия. ↑

-

Рассчитано автором по данным предприятия. ↑

-

Рассчитано автором по данным предприятия. ↑

-

Рассчитано автором по данным предприятия. ↑

-

Рассчитано автором по данным предприятия. ↑

-

Рассчитано автором по данным предприятия. ↑

-

Рассчитано автором по данным предприятия. ↑

-

Рассчитано автором по данным предприятия. ↑

-

Рассчитано автором по данным предприятия. ↑

- Франчайзинг как особый вид вертикальных ограничений (Глава 1. Теоретические основы франчайзинга)

- Упрощенная форма бухгалтерского учета на малом предприятии

- Проектирование организации (Глава1. Анализ среды проектируемой организации)

- Влияние кадровой стратегии на работу службы персонала (Глава 1 Теоретические основы кадровой стратегии, влияние стратегии организации на работу службы персонала)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (1. Научный анализ аспектов трудовой мотивации и адаптационного потенциала сотрудников организации)

- Проектирование реализации операций бизнес-процесса «Планирование производства» (1. Характеристика предприятия ЗАО «ХРОМТАН»)

- Влияние личностных особенностей на профессиональный выбор (Глава I: Теоретические аспекты изучения влияния личностных характеристик на выбор профессии)

- Системы программирования (1. Система программирования как неотъемлемая часть современных ЭВМ)

- Проектирование информационной системы учета движения материалов на складе (1. АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ И ПОСТАНОВКА ЗАДАЧИ)

- Система защиты информации в банковских системах (1.Общая характеристика средств защиты в банковской сфере)

- Законность и правопорядок (Глава 1. Общая характеристика законности)

- Нотариат в РФ (Глава 1. Общая характеристика нотариата)