Управление финансовыми ресурсами на предприятии (Основы управления финансовыми ресурсами на предприятии)

Содержание:

Введение

Успех работы предприятия определяется как общими условиями хозяйствования, так и умением руководителя эффективно использовать производственные факторы. В условиях рынка каждое предприятие должно искать собственный путь развития, новые формы приложения капитала и методы работы. Успешная реализация названных условий во многом зависит от форм ресурсного обеспечения предприятия и характера его использования, в частности от обеспеченности предприятия основным и оборотным капиталом, рабочей силой.

В условиях рыночной экономики целью любого производства является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат. Те же предприятия, которые работают неэффективно, малорентабельно, тем более убыточно, нежизнеспособны. Они неизбежно разоряются и прекращают свое существование [6, 48].

Таким образом, актуальность темы работы обусловлена тем, что на каждом предприятии необходимо выявлять наличие фактов бесхозяйственности, непроизводительных потерь, неразумного вложения средств и т.п. для их устранения. Следует выявлять и включать в работу предприятия резервы производства, рационального и эффективного использования материальных, трудовых и финансовых ресурсов.

Цель работы – провести анализ управления и использования финансовых ресурсов предприятия и выявить направления повышения эффективности использования ресурсов на предприятии.

Исходя из поставленной цели, в работе решаются следующие задачи:

-определить экономическое содержание и структуру ресурсного обеспечения предприятия;

-провести анализ обеспеченности ресурсами и эффективности их использования на предприятии;

-изучить направления повышения эффективности использования финансовых ресурсов на предприятии.

Объектом исследования – является ООО «Автокомплект», которое осуществляет деятельность по производству и реализации продукции электротехнического назначения.

В современных условиях ожесточенной конкурентной борьбы, компании, стремящиеся увеличивать свое влияния на рынке и формировать долгосрочные конкурентные преимущества должны ориентироваться на наиболее актуальные и эффективные методы ведения бизнеса и маркетингового продвижения. Одним из современных методов развития компаний и их брендов является создание и управление альянсами брендов, принцип которых основан на концепции конкурентного сотрудничества (co-petition).

Согласно предложенным во второй половине 1990-х годов принципам данного термина, конкурентное сотрудничество способно формировать принципиальные новые подходы к планированию стратегий бизнеса, в том числе, в сфере маркетинга. На современном этапе развития теории маркетинга особенно выделяют роль брендовых альянсов для расширения деятельности партнерских брендов, упрощенному процессу входа на новые потребительские и технологические рынка, формирования лояльности потребителей и усиления собственного капитала бренда. Альянс брендов подразумевает взаимодействие двух или более брендов в краткосрочном или долгосрочном периодах, направленное на производство и выпуск на рынок новый продукт или услугу, как в физической (непосредственно продукт сотрудничества брендов) или в символической (совместная реклама) форме. Производным понятием брендового альянса выступает термин «ко-брендинг», характеризующий полное объединение маркетинговой деятельности брендов-партнеров, направленное именно на создание нового продукта.

Ежегодный рост товаров совместной деятельности брендов в США достигает порядка 20%, а, если рассматривать тенденции роста на мировой площадке, то данный показатель достигает 60% в год. Результаты исследований в области совместного брендинга иллюстрируют, что каждая из 500 крупнейших мировых организаций в среднем вступала в 60 альянсов с брендами других корпораций, однако успешное партнерство брендов достигалось лишь в 30% случаях.

Итак, рассматриваемая нами концепция создания брендового альянса для достижения конкурентных преимуществ компании в долгосрочной перспективе, с одной стороны, является новой и актуальной методикой развития компании, позволяет увеличить рыночную долю компании, повысить узнаваемость бренда и экономическую ценность. Однако с другой стороны, стратегия объединения бренда в рамках альянса, способна разрушить существующее восприятия бренда в глазах потребителей, ухудшить имидж компании, не достичь поставленных целей и привести к большим финансовым потерям предприятия. Поэтому крайне важно, в зависимости от целей компании прибрести выигрыш от альянса брендов в долгосрочном или краткосрочных периодах, учитывать влияние внешней и внутренней среды брендов, выбирать «правильных» партнеров для альянса и тщательно прорабатывать стратегию сотрудничества, основываясь на приобретении выгоды от альянса для всех партнерских брендов.

Практическая значимость рассматриваемых вопросов состоит в том, что предложения по оптимизации структуры финансовых ресурсов предприятия и повышению эффективности их использования найдут свое применение в финансовой и экономической политике предприятия и позволят улучшить результаты его деятельности.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений к работе.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ НА ПРЕДПРИЯТИИ

1.1 Понятие и основные характеристики финансового менеджмента на предприятии

Финансовый менеджмент - саморегулирующаяся финансовая система на уровне коммерческой организации, которая взаимодействует с внешней средой и ее функционирование направлено на достижение общих целей управления предприятием. Финансовый менеджмент коммерческой организации входит в состав финансового управления наряду с финансово-кредитным механизмом государства и управлением финансами в некоммерческих организациях [3, 12].

В Российской Федерации отдельные элементы финансового менеджмента присутствовали на разных этапах экономического развития, но в полном смысле этого понятия финансовый менеджмент не был реализован. Переход к рыночным отношениям привел к разделению функций управления финансами на уровне государства и финансовых отношений организации до саморегулирования в рамках коммерческой организаций, что создает формальную основу для реализации финансового менеджмента. Первоначально функциями финансового менеджмента занимались специалисты в области экономики предприятия, плановики, бухгалтеры-аналитики, которые шли от учета и проведения расчетов, построения планов, прогнозов и калькулирования цен к вопросам подготовки и принятия решений по широкому спектру проблем управления ресурсами предприятия. За финансовым менеджментом закрепилась роль контроля, строжайшего учета и оптимизации издержек производственного процесса. Последнее связано с постановкой налогового планирования на предприятии [2, 16].

Данная глава посвящена изучению теоритических основ процесса создания и управления брендовыми альянсами. В данной главе раскрывается определение и сущность понятий «бренд» и «ко-бренд», а также приводится генезис концепций изучения стратегических маркетинговых альянсов, охватывающие различные функциональные сферы организаций, как в коммерческом, так и в некоммерческом секторах. Также раскрываются предпосылки и мотивы создания маркетинговых альянсов, приводится описание и систематизация подходов, применяемых в изучении ко-брендинга. Для выявления роли брендового альянса и его значения на успешное функционирование хозяйственной деятельности организации в текущей главе особенно выделяется значение потребительской ценности в капитал бренда и рассматриваются понятия «капитал ко-бренда», «стоимость и сила ко-бренда», «эластичность ко-бренда». В конце обзора теоритической базы процесса ко-брендинга изучаются подходы к выбору партнера для создания и реализации успешного маркетингового альянса в процессе их становления в маркетинге. Далее приводится описание современных тенденций изучения альянсов бренда и выбора партнеров в соответствии с поставленными перед организацией целями.

Анализ различных подходов к определению предметной области финансового менеджмента позволяет исследователям сделать вывод, что эволюция взглядов на предмет финансового менеджмента в сжатой, концентрированной форме повторяет в общих чертах исторически сложившиеся и чередовавшиеся постулаты эффективного управления в общем менеджменте. Функционирование любого хозяйственного субъекта в фазах цикла его развития состоит из большого количества различных процессов и подпроцессов [1, 45].

В зависимости от фазы цикла, типа субъекта, его размера и вида деятельности отдельные процессы могут занимать в нем ведущее место, некоторые же могут либо отсутствовать, либо осуществляться в очень небольшом размере. Однако, несмотря на огромное разнообразие процессов, можно выделить основные, которые охватывают деятельность любой коммерческой организации. Это - производственная, сбытовая, финансовая, деятельность по управлению персоналом. Управление каждым из этих процессов является элементом или подсистемой управления в общей системе управления организацией. Таким образом, финансовый менеджмент - система, имеющая определенные закономерности и особенности, более точно - подсистема в системе управления предприятием. Осуществление его направлено на достижение общих целей управления предприятием. Будучи управляемой системой, финансовый менеджмент в значительной мере подвержен государственному регулированию через налоги, лицензии, тарифы, ставки рефинансирования и т.п. Управляемая система означает, что финансовый менеджмент является объектом управления, испытывающим воздействие потока управленческих решений. Поэтому основным принципом при обосновании способа формирования системы финансового менеджмента будет принцип системности [3, 29].

В начале работы определим базовое понятие «бренд». Приведем несколько определений, предложенных разными представителями мировых школ маркетинга.

Американская ассоциация маркетинга предложила правовую интерпретацию понятия бренд: «имя, термин, знак, символ или дизайн, или комбинация всего этого, предназначенные для идентификации товаров или услуг одного продавца или группы продавцов, а также для отличия товаров или услуг от товаров, или услуг конкурентов».

«Бренд — это не вещь, продукт, компания или организация. Бренды не существуют в реальном мире — это ментальные конструкции. Бренд лучше всего описать как сумму всего опыта человека, его восприятие вещи, продукта, компании или организации. Бренды существуют в виде сознания или конкретных людей, или общества» [James R. Gregory, Leveraging the Corporate Brand].

Профессор Стратегии маркетинга в французской школе менеджмента НЕС, определил бренд следующим образом: «Бренд - имя, влияющее на поведение рыночных потребителей».

Российский профессор в области маркетинга Д.А. Шевченко предложил следующее определение: «Бренд – знак, символ, слова или их сочетание, помогающие потребителям отличить товары или услуги одной компании от другой. Бренд воспринимается как широко известная торговая марка или компания, занимающая в сознании и психологии потребительских сегментов особое место из массы себе подобных»

Построение системы финансового менеджмента через выделение ее основных элементов и определение их взаимосвязей является необходимым, но не достаточным условием эффективного управления в области финансов. Хотя общий состав элементов один и тот же, специфические приемы, которые должен использовать руководитель для эффективного достижения целей организации, могут сильно варьировать.

Динамичность системы финансового менеджмента обусловлена тем, что на нее воздействует постоянно меняющаяся величина финансовых ресурсов, расходов, доходов, колебания спроса и предложения на капитал. Эти изменения во многом определяются цикличностью экономического развития каждого производства и зависимостью функционирования организации от этого фактора [8, 56].

Анализируя интерпретации приведенных выше определений, мы можем характеризовать «бренд» как уникальное, единое обозначение (название, слоган, девиз, стиль, термин, идея), узнаваемое потребителем предложенного набора товаров или услуг. Спектр товаров или услуг обычно объединяют по направлениям деятельности компании, для достижения экономической и стратегической эффективности. Согласно работе Валентина Перция и Лилии Мамлеевой «Анатомия Бренда», бренд - это выгода. Любая выгода - функциональная, эмоциональная, психологическая или социальная, которую покупатель получает вместе с приобретаемым товаром или услугой. Для того, чтобы бренд действительно достиг целевой аудитории, был узнаваем и нес за собой экономическую и стратегическую эффективность, крайне важно придерживаться фундаментальных направлений деятельности компании в отношении конкретного бренда.

По сути, бренд есть не материальное, а концептуальное понятие, которое направлено на достижение конкурентных преимуществ компании в конкретном секторе, целевой аудитории, формировании потребительской лояльности и прочих факторов для продвижения торговой марки на рынке. Для наиболее ясного объяснения концептуального понятия «бренд», разберем его по конкретизированным составляющим..

Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств [5, 63].

Эффективное управление финансовой деятельностью предприятия обеспечивается реализацией ряда принципов (рис.1.1) [9, 36]

Принципы финансового менеджмента

Высокий динамизм управления

Комплексный характер формирования управленческих решений

Многовариантность подходов к разработке отдельных управленческих решений

Ориентированность на стратегические цели развития предприятия

Интегрированность с общей системой

управления

Рисунок 1.1. Основные принципы финансового менеджмента

- Интегрированность с общей системой управления. В какой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на формирование денежных потоков и результаты хозяйственной деятельности. Финансовый менеджмент непосредственно связан с производственным менеджментом, инновационным менеджментом, менеджментом персонала и некоторыми другими видами функционального менеджмента.

- Комплексный характер формирования управленческих решений. Все управленческие решений в области формирования, распределения и использования финансовых ресурсов и организации денежного оборота предприятия теснейшим образом взаимосвязаны и оказывают прямое или косвенной воздействие на результаты его хозяйственной деятельности.

- Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования финансовых ресурсов и оптимизации денежного оборота, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его финансовой деятельности. Прежде всего, это связано с высокой динамикой факторов внешней среды, и в первую очередь - с изменением конъюнктуры финансового рынка.

- Многовариантность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов и организации денежного оборота должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих финансовую идеологию, финансовую стратегию или конкретную финансовую политику предприятия.

- Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты управленческих решений в области финансовой деятельности в текущем периоде, они должны быть пересмотрены или отклонены, если вступают в противоречие с миссией (главной целью) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде.

С учетом содержания и принципов финансового менеджмента формируются его цели и задачи [2, 35].

- Главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

1.2 Структура системы управления финансами предприятия

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Одной из техник продвижения бренда является создание стратегического брендового альянса. В современном мире данный метод приобретает все большую популярность среди отечественных и западных компаний. Брендовые альянсы можно рассматривать в качестве «мягкой формы» интеграции компаний, при которой фирмы обладают правовой и экономической независимостью.[1] Важно отметить, что данный альянс является промежуточной ступенью между слиянием компаний и их простым деловым взаимодействием.[2] Об этом в своих работах говорили такие ученые, как М. Портер[3], А. Томпсон и А. Стрикленд.[4] Более того, ученые отмечают, что стратегический брендовый альянс есть ни что иное как возможность сотрудничать и конкурировать с другими компаниями одновременно.[5]

Данный парадокс получил в английском языке название «co-petition» - конкурентное взаимодействие. Впервые процесс конкурентного взаимодействия был описан в работе А. Бранденбургера и Б. Нейлбаффа 1996 года, которые утверждали, что в бизнесе одновременно сосуществуют и конкуренция, и кооперация. Более того, правильное использование данных механизмов способно в итоге привести к выигрышу несколько взаимодействующих компаний.[6] Интересен тот факт, что в рамках традиционных подходов конкуренция и кооперация рассматривались в качестве противопоставляющийся понятий, не способных к совместному существованию

Главное в работе бухгалтера – способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах.

Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой транзакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде [4, 57].

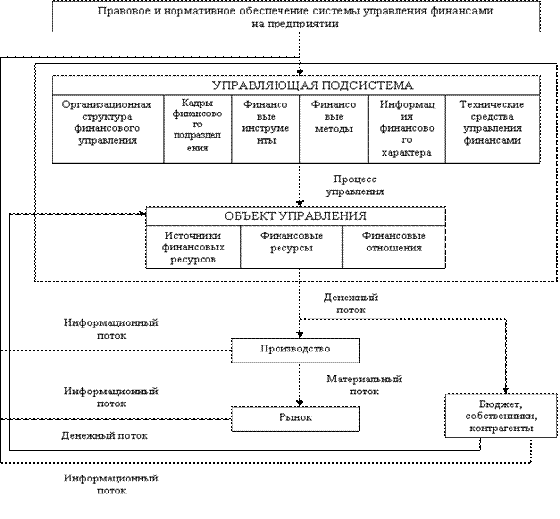

Рисунок 1.2. Структура и процесс функционирования системы управления финансами на предприятии

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий [1, 53].

Многие ученые писали о сложности ведения конкурентной борьбы и о необходимости овладения инструментами ее ведения с целью победы над основными конкурентами.[7] Данная парадигма была достаточно строгой: один из конкурентов будет победителем, тогда как остальные – проигравшими. Необходимо отметить, что в данных условиях успешная практика конкурентного взаимодействия говорит о том, что столь жесткое противопоставление конкуренции и кооперации не всегда уместно и следует обратить внимание на существование феномена «co-petition». Данный термин имеет множество вариантов перевода среди российских ученых. Встречаются такие обозначения, как «коокуренция», «конкоперация», «коопкуренция», «кооперенция», «сотруенция» и «соткуренция». Также существует большое количество определений данного понятия. Одно из них, наиболее полно охватывающее область конкурентного взаимодействия компаний выглядит следующим образом. Коопетиция - концепция, нацеленная на преодоление упрощенного взгляда, основанного на традиционных подходах к конкуренции и кооперации. Предлагает описание более сложных структур рынка, где сотрудничество и конкуренция сливаются вместе с целью формирования новой концепции, в большей степени соответствующей сложности «ролей», стратегий, форм поведения и целей акторов на современном рынке.[8] Таким образом можно говорить о том, что стратегические альянсы являются результатом нетрадиционного взаимодействия фирм, основанного на соединении конкурентных и кооперативных черт, и потому требуют более детального изучения.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Можно выделить группу ключевых проблем в области управления финансами. Большинство из этих проблем являются типовыми для российских предприятий. В первую очередь к этим проблемам относятся [11, 118-119]:

- дефицит денежных средств, планирование и управление финансовыми потоками;

- разработка финансово-экономической стратегии предприятия;

- формирование комплексного бизнес-плана развития;

- составление комплексного финансового плана, контроль его выполнения;

- эффективное управление оборотным капиталом предприятия;

- решение задач управления финансами в комплексе, т.е. формирование системы управления финансами, в рамках которой решаются задачи анализа и управления ассортиментом, разработки ценовой политики, анализа и планирования эффективных бартерных цепочек и т.д.

Что касается предпосылок возникновения маркетинговых альянсов, то здесь можно говорить о том, что подходы к их формированию зависят во многом от разных областей взаимодействия компаний. Ими могут являться маркетинг, финансы, производственные процессы, НИОКР, логистика, а также человеческие ресурсы. В указанных направлениях наблюдается расширение взаимодействия компаний в рамках стратегических альянсов. Поэтому к стратегическим альянсам можно отнести маркетинговые альянсы, альянсы в производственной и научно-технической сфере. При этом важно упомянуть о важной роли маркетинговых стратегических альянсов. Именно их создание способствует длительным стратегическим успехам организаций.

Концепция стратегического маркетингового альянса тесно связана с понятиями ученых о самом маркетинге. Представление о такого рода альянсе начало развиваться в 1960-ых годах с появлением теории «Симбиотического маркетинга», выдвинутой Л. Адлером.[9] Она предполагала наличие стратегических маркетинговых альянсов в качестве объединения ресурсов или программ двумя или более организациями с целью улучшения маркетингового потенциала каждой из них. Теория Адлера была перенесена из Биологии и предполагала совместное существование субъектов за счет обоюдовыгодных отношений друг с другом. Данный тезис был применен к взаимоотношениям между организациями в сфере маркетинга. На следующем этапе развития маркетинга (1970-ые годы), получившим название «Маркетинг взаимоотношений», стратегические маркетинговые альянсы были выделены в отдельную форму интеграции между фирмами с целью детального изучения. На данном этапе маркетинговый альянс был определен в качестве партнерских отношений с потребителями, посредниками или потенциальными конкурентами с целью разработки новых технологий, товаров и рынков..

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические и другие отношения друг с другом. Организационные отношения, складывающиеся между подразделениями и работниками аппарата управления предприятия, определяют его организационную структуру.

Основное содержание финансовой работы заключается в [3, 71]:

- обеспечение финансовыми ресурсами хозяйственной деятельности организации и эффективном использовании их для реализации поставленных целей;

- организации взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами;

- сохранение и рациональном использование основного и оборотного

капитала;

- обеспечение своевременности платежей по обязательствам организации в бюджет, банки, поставщикам и работникам.

Финансовое планирование на предприятии осуществляется генеральным директором и бухгалтерией. Поскольку финансовое планирование является завершающей стадией производственного планирования, при составлении финансового плана следует решить такие главные задачи, как [5, 128]:

- выявление резервов увеличения доходов предприятия и способов их мобилизации;

- эффективное использование финансовых ресурсов, определение наиболее рациональных направлений инвестиций предприятия, обеспечивающих в планируемом периоде наибольшую прибыль;

- увязка показателей производственного плана предприятия с финансовыми ресурсами;

- обоснование оптимальных финансовых взаимоотношений с бюджетом и банками, а также другими кредиторами.

2.ОЦЕНКА ФИНАНСОВО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

2.1. Организационно-правовая характеристика предприятия

Общество с ограниченной ответственностью «Автокомплект» создано на основании учредительного договора от 18 сентября 1992 года.

Гражданским кодексом РФ определено, что «обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов» [].

Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

Правовое положение общества с ограниченной ответственностью, права и обязанности его участников определяются Гражданским кодексом, законом «Об обществах с ограниченной ответственностью» и Уставом.

Анализируемое предприятие является коммерческой организацией.

Общество создано в целях насыщения потребительского рынка товарами и услугами, а также извлечения прибыли в интересах Участников.

В рамках данного подхода взгляд на стратегические маркетинговые альянсы был кардинально изменен. В качестве определения стратегического альянса было предложено следующее: партнерство фирм и/или общественных институтов, развивающих маркетинговые инициативы, связанные с организацией, контролем и реализацией совместных маркетинговых программ для достижения общих или независимых, но совместимых целей через удовлетворение потребителей. Основным отличием подхода в рамках ко-маркетинга от подхода маркетинга взаимоотношений являлось более четкое определение состава участников альянса. Также стратегический маркетинговый альянс стал рассматриваться в качестве возможности для компании по расширению своей деятельности без изменения ключевых компетенций.[10]

С наступлением двадцать первого века было разработано новое направление в маркетинге, а именно «Латеральный маркетинг». Он объяснял важность стратегических маркетинговых альянсов в условиях увеличивающейся инновационной составляющей экономики. Ф. Котлер и Ф.Т. Де Без относили маркетинговые альянсы к важнейшим источникам инновационной маркетинговой деятельности и нестандартного мышления в маркетинге.[11] На данном этапе развития маркетинговый альянс можно было определить, как партнерство организаций, нацеленное на создание товаров, находящихся на стыке различных рынков и продуктовых категорий, не имеющих очевидной связи друг с другом, с целью реализации маркетинговых инноваций. Именно поиск возможностей для роста вне основного рынка компании стал основным двигателем создания стратегических маркетинговых альянсов в начале двадцать первого века

ООО «Автокомплект» является юридическим лицом, права и обязанности которого приобрело с даты его государственной регистрации в установленном федеральными законами порядке, имеет самостоятельный баланс, уставный капитал составляет 1166 тыс. руб.

2.2. Анализ финансового состояния компании предприятия

Проведем анализ финансового состояния предприятия ООО «Автокомплект». Анализируя данные таблицы 2.1., в 2014 г. от основного вида деятельности - продажи товаров - организация получила прибыль в сумме 28065 тыс. руб. При этом прибыль от продажи товаров увеличилась на 54,2 % в 2014 г., и на 31,9 % в 2013 г. Это произошло вследствие расширения рынка сбыта товаров. Операционная и внереализационная деятельность организации за исследуемый период была убыточной. Сумма убытка составила в 2014 г. 10028 тыс. руб. В современном мире образовалось новая маркетинговая концепция «Маркетинг 3.0». Она подразумевает под собой ориентацию не только на извлечение прибыли для компании, но и на акцентировании деятельности фирмы на проблемах глобального развития. [12] В этих условиях роль стратегических маркетинговых альянсов существенно возрастает. На данном этапе формирования маркетинговой концепции стратегический маркетинговый альянс есть ни что иное как сообщество лояльных партнеров, объединенных общим видением, миссией и ценностями, целью которого является не только получение прибыли, но и улучшение современного глобализованного мира.

Все это значительно сокращает прибыль предприятия, уменьшая возможности развиваться на принципах самофинансирования и накопления собственных финансовых ресурсов.

В таблице 2.1. представлена оценка показателей рентабельности исследуемого предприятия за 2012-2014 гг.

По данным таблицы 2.1. можно отметить, рентабельность продаж показывает, что анализируемое предприятие в 2014 г. получило 6,91 руб. прибыли со 100 руб. выручки от продаж, что на 0,34 руб. меньше, чем в 2013 г. В 2013 г. также наблюдается отрицательная динамика рассчитанного показателя. Рентабельность основной деятельности показывает прибыль от понесенных затрат и дополняет показатель рентабельность продаж. Данный показатель в 2014 г. составил 8,92 %, что на 0,64 % меньше чем в 2013 г.

Данная динамика может свидетельствовать о необходимости пересмотра цен и усиления контроля за себестоимостью проданных товаров.

Таблица 2.1.

Формирование финансовых результатов ООО «Автокомплект» за 2012-2014 гг.

|

Показатели |

Годы |

Абсолютное отклонение, (+,-) |

Относительное отклонение суммы, % |

||||

|

2012 |

2013 |

2014 |

2013 г. от 2012 г. |

2014 г. от 2013 г. |

|||

|

2013 г. к |

2014 г. к |

||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Выручка от продажи товаров, продукции, работ, услуг (без НДС) |

182621 |

250821 |

406117 |

+68200 |

+155296 |

137,3 |

161,9 |

|

2.Себестоимость проданных товаров, продукции, работ, услуг |

136710 |

190259 |

314495 |

+53549 |

+124236 |

139,2 |

165,3 |

|

3. Валовая прибыль |

45911 |

60562 |

91622 |

+14651 |

+31060 |

131,9 |

151,3 |

|

4. Коммерческие расходы |

32110 |

42364 |

63557 |

+10254 |

+21193 |

131,9 |

150,0 |

|

5. Управленческие расходы |

- |

- |

- |

- |

- |

- |

- |

|

6. Прибыль (убыток) от продаж |

13801 |

18198 |

28065 |

+4397 |

+9867 |

131,9 |

154,2 |

|

7. Проценты к получению |

- |

410 |

448 |

+410 |

+38 |

- |

109,3 |

|

8. Проценты к уплате |

- |

4165 |

6866 |

+4165 |

+2701 |

- |

164,8 |

|

9. Прочие доходы |

968 |

2151 |

7058 |

+1183 |

+4907 |

в 2,2 р |

в 3,3 р |

|

10. Прочие расходы |

5882 |

4859 |

10669 |

-1023 |

+5810 |

82,6 |

в 2,2 р |

|

11.Прибыль (убыток) до налогообложения |

8895 |

11739 |

18037 |

+2844 |

+6298 |

132,0 |

153,7 |

|

12. Отложенные налоговые активы |

30 |

74 |

50 |

+44 |

-24 |

в 2,5 р |

67,6 |

|

13. Отложенные налоговые обязательства |

108 |

48 |

622 |

-60 |

+574 |

44,4 |

в 13 раз |

|

14. Текущий налог на прибыль |

2805 |

3404 |

4494 |

+599 |

+ 1090 |

121,4 |

132,0 |

|

15. Чистая прибыль (убыток) отчетного периода |

6012 |

8351 |

12961 |

+2339 |

+4610 |

138,9 |

155,2 |

Экономическая рентабельность, которая показывает эффективность использования всего имущества, в 2014 г. составила 13,98 %, в 2013 г. 14,01 %, в 2012 г. - 15,17 %. Это связано с нерациональным использованием капитала предприятия. Рентабельность текущих активов показывает, что в 2014 г. Исследуемое предприятие получило на 2,48 % больше прибыли с 1 р., вложенного в текущие активы.

Таблица 2.2.

Показатели прибыли и рентабельности ООО «Автокомплект»

за 2012-2014 гг.

|

Показатели |

Годы |

Изменения (+,-) |

|||

|

2012 |

2013 |

2014 |

2013 г. от |

.2014 г. от |

|

|

1. Выручка от продажи товаров (В), тыс. руб. |

182621 |

250821 |

406117 |

+68200 |

+155296 |

|

2. Себестоимость проданных товаров (С/С), |

136710 |

190259 |

314495 |

+53549 |

+124236 |

|

3. Прибыль от продаж (Ппр), тыс. руб. |

13801 |

18198 |

28065 |

+4397 |

+9867 |

|

4. Чистая прибыль (Пч), тыс. руб. |

6012 |

8351 |

12961 |

+2339 |

+4610 |

|

5. Средний за период итог баланса (Бср), тыс.руб. |

39618 |

59627 |

92686 |

+20009 |

+33059 |

|

6. Среднегодовая стоимость оборотных |

20786 |

37856 |

52807 |

+17071 |

+14951 |

|

7. Среднегодовая стоимость внеоборотных |

18833 |

21771 |

39879 |

+2939 |

+18108 |

|

8. Средняя стоимость собственного капитала |

19251 |

24239 |

33069 |

+4988 |

+8830 |

|

9. Рентабельность продаж (Рп),% |

7,56 |

7,26 |

6,91 |

-0,30 |

-0,34 |

|

10. Рентабельность основной деятельности, % |

10,10 |

9,56 |

8,92 |

-0,53 |

-0,64 |

|

11. Рентабельность всего капитала (экономическая рентабельность) (Рк),% |

15,17 |

14,01 |

13,98 |

-1,17 |

-0,02 |

|

12. Рентабельность текущих активов (Рта),% |

28,92 |

22,06 |

24,54 |

-6,86 |

+2,48 |

|

13. Рентабельность внеоборотных активов (Рва),% |

31,92 |

38,36 |

32,50 |

+6,43 |

-5,86 |

|

14. Рентабельность собственного капитала (Рек),% |

31,23 |

34,45 |

39,19 |

+3,22 |

+4,74 |

Для большинства потребителей бренд предстает совершенно исключительным образом, ведь человек даже готов отдать за него большие деньги, выделяя конкретный товар или услугу среди других. То, что общественность готова выделять из своих средств сумму, которая превышает стоимость схожих продуктов, говорит о том, что правильное брендирование делает предложение максимально привлекательным. По своей природе любой человек не будет принимать простые решения, связанные с тратой его ресурсов. Любая покупка решает какую-либо проблему потребителя, удовлетворяет определенную потребность.

Рассчитаем показатели эффективности использования основных средств предприятием, для чего построим таблицу 2.3..

Таблица 2.3.

Показатели эффективности использования основных средств

ООО «Автокомплект» за 2012 - 2014 гг.

|

Показатели |

Годы |

Изменения, (+,-) |

Темп изменения, % |

||||

|

2012 |

2013 |

2014 |

2013г. от |

2014г. от |

2013 г. к |

2014 г. к |

|

|

1. Средняя стоимость основных средств, тыс. руб. |

17650 |

19529 |

30039 |

+ 1879 |

+10511 |

110,6 |

153,8 |

|

2. Объем деятельности, тыс. руб. |

|||||||

|

- в действующих ценах |

182621 |

250821 |

406117 |

+68200 |

+155296 |

137,3 |

161,9 |

|

- в сопоставимых ценах |

182621 |

233322 |

374647 |

+50701 |

+141325 |

127,8 |

160,6 |

|

3. Индекс цен |

- |

1,075 |

1,084 |

- |

- |

- |

- |

|

4. Прибыль от продаж, тыс. руб. |

13801 |

18198 |

28065 |

+4397 |

+9867 |

131,9 |

154,2 |

|

5. Среднесписочная численность работников, чел. |

314 |

359 |

371 |

+45 |

+ 12 |

114,3 |

103,3 |

|

6. Производительность труда, тыс. руб. |

581,60 |

649,92 |

1094,65 |

+68,33 |

+444,73 |

- |

- |

|

7. Фондоотдача, руб. |

10,35 |

11,95 |

13,52 |

+ 1,60 |

+ 1,57 |

||

|

8. Фондоемкость, руб. |

0,10 |

0,08 |

0,07 |

-0,01 |

-0,01 |

||

|

9. Фондорентабельность, руб. |

78,19 |

93,19 |

93,43 |

+ 14,99 |

+0,24 |

||

|

10. Фондовооруженность, тыс. руб. |

56,21 |

54,40 |

80,97 |

-1,81 |

+26,57 |

||

Из таблицы 2.3. видно, что ООО «Автокомплект» в 2014 г. более эффективно использовало основные средства. В 2014 г. на 1 руб. вложенных основных средств приходилось 13,52 руб. объема деятельности, что выше показателя 2013 г. на 1,57 руб. Соответственно фондоемкость сократилась, что является благоприятной тенденцией для предприятия.

Чтобы бренд был успешным, компания должна построить процесс брендинга таким образом, чтобы он носил стратегический и целостный характер, чтобы он (брендинг) объединял все маркетинговые силы компании.[13] Известно, что основное решение о покупку товара принимается на эмоциональном уровне. Эмоции провоцируют спонтанное и импульсивное решение о покупке, в то время как рациональность тяготеет к анализу, что может быть причиной отказа от покупки. Покупатель выбирает продукт не всегда качественный, но продукт, к которому он чувствует «предрасположенность». Поэтому на рынке идет «борьба» за наиболее выигрышное восприятие потребителей бренда компании.

Но, несмотря на то, что история бренда множественными примерами подтверждает правомерность такого подхода, вопрос остается открытым. Потому, что эмоциональная реакция на покупку преобладает у детей, у женщин, у взрослых с серьезными когнитивными отклонениями. Кроме того, решение на что больше воздействовать - на сердце или разум потребителя зависит от особенностей продукта. Там, где ценность бренда заключена в его функциональных преимуществах таких как, ассортимент, качество, следует апеллировать к разуму покупателя, а там, где бред приобретают для демонстрации социального статуса, взывать следует к эмоциям, которых необходимо рациональное управление финансовыми ресурсами

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Это бизнес-идея, позиционирование, видение и миссия одновременно. Полностью оболочку бренда Т. Гэд видит в виде конструкции, ядром которой является бренд-код, окруженный четырехмерным «полем» в обрамлении следующих составных частей бренд-кода: продукт; позиционирование; стиль; миссия; видение; ценности.[14]

Первые три составные части бренд-кода опираются на существующее положение бренда на рынке, три последние - это будущее бренда.

При управлении брендом Т. Гэд рекомендует придерживаться следующих правил:

- никогда не привлекать к принятию решения о том, что должен воплощать бренд всех; бренд-код - продукт творчества очень небольшой группы людей, которые решают, каково будет символическое содержание бренда, и доводят его до сведения всей организации;

- предоставьте сотрудникам свободу для толкования бренд-кода; стимулируйте активное вовлечение в этот процесс творческих и предприимчивых людей, заручитесь их помощью в непрерывной передаче и переосмыслении бренд-кода через новые продукты, новые бизнес-идеи и новые слова;

- тщательно контролируйте бренд; в любой момент может потребоваться, быстрое вмешательство и корректировка некоторых выражений бренда..

Данная структура связана с делением организации по вертикали сверху вниз и непосредственной подчиненностью низшего звена управления высшему. Они характеризуются четким единоначалием - каждый руководитель, каждый работник подчинен только одному вышестоящему лицу.

Бухгалтерский учет как функция управления имеет свою организационную структуру. Организационное обеспечение бухгалтерского учета должно быть подчинено задаче своевременного предоставления аппарату управления Общества достоверной и необходимой информации с наименьшими издержками. Решение этой задачи обеспечивается совокупностью факторов, каждый из которых реализуется в соответствии со сложившимися традициями, конкретными условиями функционирования организации и объемом учетной работы.

Ответственность за организацию бухгалтерского учета в форме и соблюдение действующего законодательства несет руководитель Общества. Разработка элементов учетной политики осуществляется главным бухгалтером организации.

Основное содержание финансовой работы заключается в:

- обеспечение финансовыми ресурсами хозяйственной деятельности организации и эффективном использовании их для реализации поставленных целей;

- организации взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами;

- сохранение и рациональном использование основного и оборотного

капитала;

- обеспечение своевременности платежей по обязательствам организации в бюджет, банки, поставщикам и работникам.

Финансовое планирование на предприятии осуществляется генеральным директором и бухгалтерией. Индустриальный этап брендинга связан с ростом промышленности, характеризующейся стандартизацией, унификацией технологических процессов, и как следствие, стандартизацией и унификацией товаров разных производителей. Производство стало массовым и дешевым, что заложило основы для массового потребления и сбыта массовых товаров посредством маркетинга. Товары удовлетворяют не только физиологические потребности, но и высшие ценности такие, как самоуважение самореализация. Бренд использует не только материальные, но и психологические, социальные и эмоциональные потребности людей. Обладание брендом становится неотъемлемой частью не только физического, но и психологического и социального комфорта. Разница между ролью человека в обществе и его сутью начинает исчезать, человек становится тем, что он потребляет.

На исследуемом предприятии составляются следующие виды финансовых планов: план продаж; план доходов и расходов предприятия; кассовый план.

Составим план доходов и расходов анализируемого предприятия на 2014 г., для чего определим плановую выручку на 2014 г. методом экстраполяции. Данный метод планирования основан на анализе показателей за прошлые периоды и разработке на основе его оптимальных показателей на планируемый период.

Таблица 2.4.

Расчет плановой суммы выручки от продажи товаров ООО «Автокомплект»

на 2015 г.

|

Годы |

Совокупный оборот, тыс. руб. |

Темп изменения, % |

|

2010 |

102455 |

100,0 |

|

2011 |

182621 |

117,9 |

|

2012 |

250821 |

118,3 |

|

2013 |

406117 |

116,4 |

|

2014 |

642721 |

158,3 |

Рассчитаем среднегодовой темп роста выручки от продажи: Тр = 406117/102455 = 1,5826. Итак, в среднем оборот ежегодно возрастал в 1,5826 раза. Рассчитаем объем деятельности на 2013 г.: О = 406117* 1,5826 = 642721 тыс. руб.

В таблице 2.5. представлен план доходов и расходов исследуемого предприятия.

Таблица 2.5.

План доходов и расходов OОO «Автокомплект» на 2013 г.

|

№ |

Показатели |

Ед. изм. |

Факт 2014 г. |

План на |

Изменение (+.-) |

|

|

Абс.. тыс.руб. |

% |

|||||

|

1. |

Выручка от продажи работ, услуг |

тыс.руб. |

406117 |

642721 |

+236604 |

158,3 |

|

2. |

Переменные затраты |

тыс.руб. |

314495 |

497720 |

+183225 |

158,3 |

|

3. |

Валовая прибыль |

тыс.руб. |

91622 |

145001 |

+53379 |

158,3 |

|

4. |

Постоянные затраты |

тыс.руб. |

63557 |

63557 |

- |

- |

|

5. |

Прибыль от продаж |

тыс.руб. |

28065 |

81444 |

+53379 |

в 2,9 раза |

|

6. |

Прочие доходы |

тыс.руб. |

7507 |

7507 |

- |

100,0 |

|

7. |

Прочие расходы |

тыс.руб. |

17535 |

19289 |

+1754 |

110,0 |

|

8. |

Налогооблагаемая прибыль |

тыс.руб. |

18037 |

69663 |

+51626 |

в 3,9 раза |

|

9. |

Налог на прибыль |

тыс.руб. |

4504 |

16729 |

+12225 |

в 3,7 раза |

|

10. |

Чистая прибыль |

тыс.руб. |

13533 |

52934 |

+39401 |

в 3,9 раза |

|

11. |

Нераспределенная прибыль |

тыс.руб. |

13533 |

52934 |

+39401 |

в 3,9 раза |

Таким образом, в 2013 г. планируется увеличить объем деятельности на

236604 тыс. руб. или на 58,3 %, а финансовые результаты на 51626 тыс. руб.

или в 3,9 раза.

Таким образом, делая вывод по оценке системы финансового управления и контроля можно сделать следующие выводы:

- на предприятии осуществляется контроль и управление по центрам ответственности, т.е. по отдельным службам и звеньям предприятия;

- контроль и управление по отдельным центрам ответственности осуществляется непосредственно руководителем каждого подразделения предприятия.

Информационный этап характеризуется насыщением товарами сформировавшегося общества потребления, товарами различающимися друг от друга только на первый взгляд. В условиях научно-технического прогресса и формирования информационного общества, когда все большую роль приобретает информация, образ жизни человека меняется очень быстро. Насыщение потребителей в физическом и социальном смысле выдвигает на первый план бренды, включающие в себя ценности, все более близкие к самоуважению и самореализации, помогающие потребителям удовлетворять их высокие эстетические, моральные и эмоциональные потребности.

Различают две концепции брендинга: западная и азиатская.[15]

Западная концепция брендинга привязывает бренд к товару, имя производителя при этом скрывается. Это позволяет добиться дифференциации и диверсификации товара. В этом случае бренды товаров можно подразделить на непосредственно бренд товара; бренд ассортиментной группы; бренд товарного семейства.[16]

Бренд товара - это товарный знак и исключительная позиция одного товара.[17] Этот подход дает полную самостоятельность каждой торговой марке, которая существует или исчезает благодаря своему собственному качеству.

Бренд ассортиментной группы характеризуется тем, что что товарный знак одного, базисного продукта дополняется товарами или услугами той же торговой марки. Бренд товарного семейства - это товарный знак, позиционирующий много разнообразных товаров. Как видно из этих функций, контроль и управление не ограничивается осуществлением лишь внутреннего контроля за финансовой деятельностью и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязей между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем на предприятии. К инструментам контроля в ООО «Автокомплект» относятся:

- коэффициенты ликвидности;

- временные сравнения балансов;

- схема показателей, основанная на разбиении позиций в балансе и отчете о прибылях и убытках;

- показатели финансовой устойчивости и рентабельности деятельности предприятия.

3.СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ НА ПРЕДПРИЯТИИ

3.1 Совершенствование функциональных основ управления финансами предприятия

Экономические результаты деятельности любой фирмы подвержены колебаниям и зависят от множества факторов. Большинство фирм проходят стадии подъема и спада, а многие из них приближаются к банкротству или становятся банкротами.

Эффективность - сложная социально-экономическая категория, присущая всем этапам развития общества. Она отражает характерные экономические, социальные, технологические, психологические и иные особенности объекта исследования. Эффективность оценивается во всех сферах деятельности, на различных ее уровнях (на макро- и микроуровне), анализируется и прогнозируется.

В современной литературе раскрываются понятия трех разных видов эффективности.

1.Эффективность хозяйственной деятельности предприятия, определяемая полученными результатами, которые отражают достижение стратегических и тактических целей развития и конкурентный успех на рынке.

Эффективность использования отдельных видов ресурсов, измеряемая через соотношение полученного результата и эффекта.

Эффективность производства товаров или услуг, состоящая в использовании минимального количества ресурсов для производства данного объема товаров и оказания услуг и в снижении издержек всех видов.

По-разному определяются причины неудач и различны их предвестники. Подъемы и спады деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов, одни из которых являются внешними по отношению к нему (на них предприятие не может влиять или его влияние может быть слабым).

Подводя итоги оценки деятельности торгового предприятия, можно отметить следующее:

1. ООО «Автокомплект» заняло свою рыночную нишу, несмотря на жесткую конкуренцию, среди предприятий торговли. Данное предприятие имеет рациональную организационную структуру, позволяющую, сохраняя целенаправленность линейной структуры, специализировать выполнение отдельных функций и тем самым повысить компетентность управления в целом;

- положительным моментов в деятельности предприятия является увеличение показателя ресурсоотдачи, финансовых результатов, объемов имущества предприятия, сокращение длительности одного оборота оборотных средств, что способствует притоку денежных средств;

- отрицательным в деятельности исследуемого объекта является сокращение показателей рентабельности, очень низкие значения показателей ликвидности, преобладание иммобильных активов в имуществе ООО «Автокомплект»;

- невыполнение такого условия ликвидности баланса, свидетельствует об отсутствии у предприятия собственных оборотных средств, что снижает возможности финансового маневра для исследуемого предприятия;

5. оценка финансовых результатов показала, что в 2014 г. от основной деятельности - продажи товаров - организация получила прибыль в размере 28065 тыс. руб., операционная и внереализационная деятельность предприятия, наоборот, была убыточной, чистый убыток отчетного периода составил 10028 тыс. руб.;

6. показатели оборачиваемости свидетельствуют, что деятельность коммерческой службы предприятия за 2012-2014 гг. была эффективной, поскольку было достигнуто сокращение продолжительности операционного и финансового цикла;

7. оценка финансовой устойчивости выявила, что исследуемое предприятие является финансово неустойчивым и зависимым от внешних источников финансирования.

Использование такого современного финансового инструмента как факторинг позволит исследуемому предприятию повысить показатели платежеспособности, что в свою очередь положительно повлияет на финансовое состояние Общества.

3.2 . Экономическая эффективность мероприятий

Для того чтобы обеспечить успешную деятельность предприятия и увеличить реализацию продукции через каналы сбыта, а так же для того чтобы улучшить оценку финансового состояния, руководству ООО «Автокомплект» необходимо проводить повседневную работу по изучению и прогнозированию потребительского спроса на реализуемую продукцию.

Упоминавшийся выше зонтичный бренд, предполагающий использование для всех товаров единый бренд, часто совпадающий с корпоративным, дал начало зонтичному брендингу. Данный подход позволяет сформировать положительный имидж корпоративного бренда и бренда и отличительные свойства самого товара. Зонтичный брендинг характерен для крупных компаний, которые изначально занимались каким - то одним видом бизнеса, а потом посредством реорганизации вошли в новые отрасли. Образовательные учреждения высшего образования часто используют этот прием, создавая под своим брендом колледжи и даже учреждения общего среднего образования.[18] Зонтичный брендинг не исключает раздельное продвижение суббрендов, позволяя избежать многих проблем, связанных с несовместимостью различных товаров под одной торговой маркой. Имя основного бренда используется в суббрендах товаров более низкого ценового диапазона. Основное же правило зонтичного брендинга гласит: «Товарные группы должны быть смежными, а целевые группы потребителей - едины». При реализация зонтичного брендинга используется стратегия line extention - выпуск под одной торговой маркой различных видов товаров. Выделяют три вида этой стратегии[19]:

- в рамках одной товарной категории (печенье «Юбилейное»: «Земляничное», «Классическое», «С глазурью»);

- в рамках близких товарных категорий (майонез, растительное масло «Слобода»);

- один бренд на несвязанные между собой товары (концерн Daewoo выпускает под своим брендом электронику, автомобили, морские суда), суббренд должен дистанцироваться от основного бренда, чтобы ассоциации с низким качеством товара не перешли на основной бренд.

Стратегия предприятия должна быть направлена на исследование деятельности конкурентов, совершенствование системы сбыта продукции (удовлетворение потребностей покупателей, совершенствование ценовой политики, повышение конкурентоспособности предприятия).

На предприятии необходимо осуществлять сбор, изучение и обобщение полной информации о предприятиях-конкурентах:

-ассортимент реализуемой продукции, цены, качество;

-сильные и слабые стороны;

-организация управления, каналы и методы стимулирования сбыта;

-объемы продаж, финансовое состояние, потребители и поставщики;

-план реализации новых видов товаров.

Положение ООО «Автокомплект» в данном аспекте можно рассматривать, используя различные подходы.

Можно брать во внимание область и, то, что конкурент продает, то есть по какому виду продукции (работ, услуг) то или иное предприятие является конкурентом в районе, его достоинства и недостатки.

В форме данного варианта рассматриваются в совокупности:

-конкуренция, которую ООО «Автокомплект» должно использовать как стимул или, точнее, толчок к действиям за выживание на рынке;

-конкуренты, от которых нужно заимствовать все лучшее;

-позиция ООО «Автокомплект», представленная в виде доли продаж определенного вида товаров от объема продаж конкурентов того же вида товаров - следует заметить, что величина данных продаж не является расчетной и определяется ориентировочно, исходя из имеющихся сведений о продавцах аналогичной продукции и услуг.

Опыт работы конкурентов можно изучать в беседах с покупателями, где выясняются методы работы конкурентов, цены, качество товаров, условия и форма обслуживания. Также необходимо проводить работу на выставках и конференциях, где, напрямую общаясь с конкурентами, выясняются уровень и качество реализуемых товаров, способы их продвижения, стимулирование сбыта, методы работы с покупателями.

Основой своей политики в области качества ООО «Автокомплект» должно считать улучшение своего экономического положения за счет повышения качества и конкурентоспособности реализуемой продукции. Высшей целью деятельности предприятия должно стать выполнение требований и желаний покупателей. В соответствии с этим высшими критериями в управлении качеством продукции ООО «Автокомплект» можно определить:

-ориентацию на рыночный спрос и конкретные требования покупателей;

-достижение конкурентоспособного уровня продукции, превышающего уровень ведущих предприятий-конкурентов;

-обеспечение соответствия качества продукции требованиям государственных и международных стандартов, а в случае необходимости, адаптация потребительских условий к требованиям покупателей;

-обеспечение стабильности качества реализуемых товаров;

-освоение новых рынков сбыта;

-привлечение к решению задач коренного повышения качества обслуживания всех работников предприятия;

-обеспечение личной ответственности каждого работника в соответствии с должностными обязанностями в области качества;

-при выборе вариантов для оценки хозяйственной деятельности приоритет принадлежит показателям качества.

В области ценовой политики ООО «Автокомплект» предусматривает гибкие цены, которые проявляются в скидках своим постоянным заказчикам, заказчикам с большим объемом товаров, а также существуют скидки для посредников. Кроме того, в ООО «Автокомплект» практикуется следующее правило: если заказчик платит деньгами, то заказ ему обходится намного дешевле, чем если бы он предпочел товарообмен или взаимозачет.

Разработка ценовой стратегии предприятия предполагает:

-определение механизма ценообразования, соответствующего специфике ее хозяйственной деятельности (типу продукта, структуре издержек производства и т.п.);

-выбор ценовой стратегии для продвижения своего продукта на рынке (в соответствии с выбранным сегментом рынка, условиями конкуренции, профилем потребителя и т.д.).

Кроме того, влияние на цену оказывают конъюнктура рынка, конкуренты, покупатели и т.д. ООО «Автокомплект» устанавливает исходную цену, а затем корректирует ее с учетом различных факторов, действующих в окружающей среде.

Среди основных направлений повышения конкурентоспособности ООО «Автокомплект» можно выделить следующие: организация, проведение и непосредственное участие в выставках и презентациях товаров; постоянный поиск новых каналов сбыта; совершенствование ассортиментной политики.

1. Организация, проведение и непосредственное участие в выставках и презентациях товаров.

Для того чтобы обеспечить высокую эффективность работы ООО «Автокомплект», а также увеличение объемов продажи, необходимо использовать различные формы активизации и стимулирования сбыта. В частности, активизации сбыта во многом способствует участие в тематических выставках-презентациях, конференциях и т.д.

Участие в выставках и презентациях даст возможность сбыту выйти за рамки предприятия и предстать на обзор потребителей, завоевать большую долю рынка сбыта товаров. Также ООО «Автокомплект» получит возможность усовершенствовать ассортимент товаров и установить новые хозяйственные связи путем заключения долгосрочных договоров на поставку товаров.

Расчеты эффективности мероприятий данного направления предусматривают определение возможности прироста объема реализации товаров и прироста вследствие этого прибыли предприятия.

Так, в 2013 г. объем деятельности ООО «Автокомплект» составил 406117 тыс.руб.

При изыскании возможности постоянного участия на выставках, тематических конференциях и семинарах, предусматривающих демонстрацию возможностей предприятия и привлечение к сотрудничеству потенциальных покупателей, объем деятельности ООО «Автокомплект» может увеличиться на 5% и составит 426423 тыс.руб.

406117 ∙ 1,05 = 424423 тыс.руб.

Прирост объема деятельности составит, в таком случае, 20306 тыс.руб. (424423-406117 = 20306).

Затраты на организацию, проведение и участие в выставках, презентациях и конференциях составят предположительно 160 тыс.руб. в год.

2. Постоянный поиск новых каналов сбыта товаров.

Работникам предприятия необходимо широко применять комплексное воздействие на потребителя – с помощью не только рекламы, но и других средств, что можно перевести как «Формирование спроса и стимулирование сбыта» (ФОССТИС). В комплекс «ФОССТИС» входит реклама, продвижение продукции, обеспечение связи с общественностью. Если ФОС имеет целью воздействие на неосведомленного о продукции человека, еще ничего не знающего о самой продукции и ее свойствах, то реклама и иные методы ФОС решают информационную задачу.

Мероприятие СТИС соответствуют расширению продажи продукции (работ, услуг), уже не считающейся новинками.

Таблица 3.1.

Расходы на рекламу ООО «Автокомплект» на 2015 г., тыс.руб.

|

Наименование затрат |

Сумма |

|

1.Реклама в СМИ 2.Реклама в сети Интернет 3.Рекламные вывески, щиты, указатели Итого |

20 25 70 115 |

Руководству ООО «Автокомплект» на 2015 г. можно рекомендовать проведение обширной рекламной кампании.

В бюджет рекламы можно заложить затраты на рекламные объявления, рекламно-информационные статьи в специализированных изданиях, реклама в сети Интернет. Расчет прироста объема деятельности ООО «Автокомплект» представим в виде формулы:

DV = Vср.дн. ∙ b ∙ Д / 100, (3.1.)

где Vср.дн. – среднедневной объем выручки до рекламного периода

b - относительный прирост среднедневного объема выручки за рекламный период в сравнении с дорекламным периодом, %

Д – количество дней учета объема выручки в рекламном периоде, дней

Расчет в соответствии с приведенной формулой:

DV = 269,6 ∙ 1,5% ∙ 360 = 1456 тыс.руб.

Таким образом, прирост объема деятельности предприятия за счет проведения рекламной кампании в 2015 г. составит 1456 тыс.руб.

Прирост дополнительной суммы прибыли при осуществлении рекламной стратегии в ООО «Автокомплект» составит:

DП = DV ∙ Пр, (3.2)

где Пр – прибыль на 1 рубль продаж, тыс.руб.

DП = 1456 ∙ 0,019 = 28 тыс.руб.

Сумма дополнительной прибыли от продаж при осуществлении рекламной стратегии в 2015 г. составит 28 тыс.руб.

3. Совершенствование ассортиментной политики предприятия.

Среди направлений расширения ассортимента товаров ООО «Автокомплект» необходимо выделить освоение продажи сопутствующих товаров.

Так, в 2014 г. объем деятельности предприятия составил 406117 тыс.руб.

При изыскании возможности совершенствования ассортиментной стратегии, внедрения продажи новых видов товаров объем деятельности ООО «Автокомплект» может увеличиться на 25% и составит 507646 тыс.руб.

406117 ∙ 1,25 = 507646 тыс.руб.

Прирост объема деятельности составит, в таком случае, 101529 тыс.руб. (507646 – 406117 = 101529). Затраты на освоение продаж новых видов товаров составят предположительно 15000 тыс.руб. и включат в себя расходы на первоначальную закупку товаров. Определим сумму результатов расчетов эффективности предлагаемых мероприятий по совершенствованию предпринимательской деятельности ООО «Автокомплект» (табл.3.2.).

Таблица 3.2.

Показатели эффективности внедрения мероприятий по совершенствованию предпринимательской деятельности ООО «Автокомплект» на 2015 г., тыс.руб.

|

Наименование мероприятия |

Дополнительный объем продаж |

|

1.Организация, проведение и участие в выставках, презентациях, конференциях 2.Реализация рекламной стратегии (поиск новых каналов сбыта товаров) 3.Совершенствование ассортиментной стратегии Итого |

20306 1456 101529 123291 |

Таким образом, обобщая вышеизложенные расчеты по повышению эффективности деятельности ООО «Автокомплект», можно отметить, что дополнительный объем продаж предприятия составит в общей сложности 529408 тыс.руб., т.е. объем выручки увеличится на 23 % по сравнению с показателем 2014 г.

В ООО «Автокомплект» рекомендуется внедрить прогрессивные технологии финансового менеджмента, так как мероприятия направлены именно на повышение стабильности предприятия.

Именно эффективно проводимая политика предприятия на основе вышеприведенных принципов управления может в кратчайшие сроки не только укрепить предприятие на рынке, но значительно повысить прибыль от финансово-хозяйственной деятельности предприятия.

Заключение

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать условия деятельности, как своего предприятия, так и существующих потенциальных конкурентов. Механизм управления - важнейшая часть организации экономической деятельности предприятия. Он определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Менеджмент, имеющий целью активное и рациональное управление финансами предприятия, неизбежно воздействует на все стороны его деятельности, так как выбор критериев для принятия правильных решений вызывает необходимость изменения во многих сферах функционирования.

Объектом исследования в работе является ООО «Автокомплект». Основным видом деятельности предприятия является торговля.

Анализ и планирование основных показателей осуществляет генеральный, коммерческий директор и отдел бухгалтерии.

Проведенный анализ деятельности ООО «Автокомплект» за 2012-2014 гг. позволил сделать следующие выводы:

Оценка состава и структуры имущества ООО «Автокомплект» показывает, что общая стоимость имущества предприятия увеличилась за 2014 г. на 38759 тыс. руб., или на 52,9 % за 2013 г. - на 27358 тыс. руб. или на 59,5 %. Увеличение финансовых ресурсов ООО «Автокомплект» за отчетный период произошло как за счет увеличения внеоборотных, так и оборотных активов. В 2014 г. по сравнению с 2013 г. оборотные активы увеличились на 5579 тыс. руб. или на 11,2 %, внеоборотные активы - на 33180 тыс. руб. или в 2,4 раза.

Наибольший удельный вес в структуре имущества принадлежит внеоборотным активам - 50,4 % в 2014 г. Прослеживается тенденция увеличения показателя на 18,6 процентных пункта. Тенденция увеличения происходит по следующим видам внеоборотных активов: основные средства - на 9,5 п.п.; незавершенное строительство - на 9,3 п.п. Имущество ООО «Автокомплект» имеет иммобильный характер, что неблагоприятно с финансовой точки зрения. В структуре оборотных активов преобладают запасы товарно-материальных ценностей, удельный вес которых в общей сумме на конец 2014 г. составил 23,3 %. Положительным моментом является сокращение дебиторской задолженности на 6141 тыс. руб. или на 21,5 %, что способствует притоку денежных средств. В абсолютном выражении сократились наиболее ликвидные активы: денежные средства - на 398 тыс. руб. а краткосрочные финансовые вложения увеличились на 2333 тыс. руб., а их доля увеличилась на 0,1 п.п. Оценка динамики, состава и структуры источников финансирования имущества предприятия свидетельствует о том, что капитал ООО «Автокомплект» за 2014 г. увеличился на 38759 тыс. руб. и на конец года составил 112065 тыс. руб. Увеличение стоимости капитала произошло как за счет собственных средств, которые увеличились на 12361 тыс. руб., так и за счет заемных средств, которые увеличились на 26398 тыс. руб. Собственный капитал предприятия представлен уставным, добавочным, резервным капиталам, нераспределенной прибылью, при чем большая часть принадлежит нераспределенной прибыли (24,4 %).

Таким образом, в источниках формирования активов ООО «Автокомплект», в том числе оборотных активов, значительно преобладают заемные средства, что говорит о снижении финансовой независимости предприятия.

Среди основных направлений повышения эффективности хозяйственной деятельности ООО «Автокомплект» можно выделить следующие:

1. Организация, проведение и непосредственное участие в выставках-ярмарках и презентациях продукции.

При изыскании возможности постоянного участия на выставках, тематических конференциях и семинарах, предусматривающих демонстрацию возможностей предприятия и привлечение к сотрудничеству потенциальных покупателей, объем деятельности ООО «Автокомплект» может увеличиться на 5% и составит 426423 тыс.руб. Прирост объема деятельности составит, в таком случае, 20306 тыс.руб.

2. Постоянный поиск новых каналов сбыта продукции.

Руководству ООО «Автокомплект» на 2015 г. можно рекомендовать проведение обширной рекламной кампании. Причем в бюджет рекламы необходимо заложить затраты на рекламные объявления в прессе, рекламно-информационные статьи в специализированных изданиях, реклама в сети Интернет. Прирост объема продажи продукции за счет проведения рекламной кампании с бюджетом в 115 тыс.руб. в 2015 г. составит 1456 тыс.руб.

3. Совершенствование ассортиментной политики предприятия.

Среди направлений расширения ассортимента продукции в ООО «Автокомплект» необходимо выделить более активное развитие продажи сопутствующих товаров. При изыскании возможности совершенствования ассортиментной стратегии, внедрения продажи новых видов товаров объем деятельности ООО «Автокомплект» может увеличиться на 25% и составит 507646,25 тыс.руб. Прирост объема деятельности составит, в таком случае, 101529 тыс.руб.

Таким образом, проведение предложенных мероприятий позволит ООО «Автокомплект» повысить уровень своей конкурентоспособности, улучшить показатели финансово-хозяйственной деятельности, увеличить выручку от продаж и показатели прибыли.

Список использованной литературы

- Бланк И. А. Финансовый менеджмент : учебный курс / И. А. Бланк . - 2-е изд., перераб. и доп . - Киев : Ника-Центр ; Эльга , 2009. - 653 с.

- Бочаров В. В. Комплексный финансовый анализ / В. В. Бочаров . - СПб. [и др.] : Питер , 2012. - 432 с. : ил.

- Бригхэм Ю. Ф. Финансовый менеджмент. Полный курс учебное пособие : в 2 т.. Т.1 . - СПб. : Экон. шк. , 2011. - XXX. - 497 с.

- Васильева Л. С. Финансовый анализ : учебник для вузов / Л. С. Васильева, М. В. Петровская . - М. : КноРус , 2013. - 544 с.

- Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий : учебное пособие / С. В. Галицкая . - М. : Эксмо , 2014. - 650 с. - (Высшее экономическое образование)

- Дробозина Л.А. Финансы: Учебник для вузов. – М.: ЮНИТИ, 2009.- 527с.;

- Жариков В. В., Жариков В. Д. Управление финансами. Тамбов: Издательство Тамбовского государственного технического университета, 2011. – 80 с.;

- Лиференко Г. Н. Финансовый анализ предприятия : учебное пособие / Г. Н. Лиференко . - М. : Экзамен , 2012. - 158 с.

- Мардаровская Ю. В. Долгосрочная и краткосрочная финансовая политика предприятия : учебное пособие для вузов / Ю. В. Мардаровская . - М.: ЭЛИТ , 2014. - 271 с.

- Финансовый менеджмент : учебник для вузов / ред. Г. Б. Поляк . - 2-е изд., перераб. и доп . - М. : ЮНИТИ-ДАНА , 2013. - 527 с.

- Селезнева Н. Н. Финансовый анализ. Управление финансами : учебное пособие / Н. Н. Селезнева, А. Ф. Ионова . - 2-е изд., перераб. и доп . - М. : ЮНИТИ-ДАНА , 2012. - 639 с.

- Слуцкин М. Л. Центры ответственности в финансовом менеджменте / М. Л. Слуцкин / / Аудитор. - 2013. - N6. - С. 15-23.

Приложение 1

-

Владимирова И.Г. Организационные формы интеграции компаний // Менеджмент в России и за рубежом. 1999. -No6. -С. 113-129. ↑

-

Зобов А. М. Методологические проблемы классификации стратегических альянсов // ЭСНР. - 2005. —No 4(31). -С. 147. ↑

-

Портер М Международная конкуренция. - M: Международные отношения, 1993. - С.86. ↑

-

Томпсон А.А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии. - М.,2000. - 576 с. ↑

-

Капферер Ж. Н. Бренд навсегда. - М.: Вершина, 2007. - 4 4 8 с. ↑

-

Brandenburger A., Nalebuff В. Co-opetition: Revolutionary Mindset that Redefines Competition and Cooperation: The Game Theory Strategy that's Changing the Game of Business. - NY: Doubleday, 1996. - 290 p. ↑

-

Траут Дж. Сила простоты. -С.-Пб. Питер, 2001. -С.65. ↑

-

European institute for advanced studies in management (EIASM),2008 ↑

-

Adler L. Symbiotic Marketing //Harvard Business Review. - 1966. - No 44 (November-December). - P. 59-71. ↑

-

Anderson J. С , Narus J. A. A Model of Distributor Firm and Manufacturer Firm Working Partnerships // Journal of Marketing. - 1990. - No 54 (January). - P. 42-58. Bucklin L. P., Sengupta S. Balancing Co-Marketing Alliances for Effectiveness // MSI Working Paper. - 1992. - Report. - No 92-120 (August). Bucklin L. P., Sengupta S. Orga nizingSuccessfulCo-marketingAlliances//JournalofMarketing.- 1993.-Vol.57,No2(April).-P.326. ↑

-

Котлep Ф., Де Без Ф. Т. Латеральный маркетинг // Котлер Ф. Маркетинг XXI века. - СПб.: Изд. дом «Нева», 2005.-425 с. ↑

-

Никишкин В.В. Инновационная концепция маркетинга как ответ на вызовы современного мира // Практический маркетинг. -2011. - No 12(178).-С.4-7. ↑

-

Рожков И.Я., Кисмерешкин В.Г. Брендинг / И.Я. Рожков, В.Г. Кисмерешкин - М.: Юрайт, 2013. С. 49. ↑

-

Там же. С. 129. ↑

-

Карпова С.В. Современный брендинг / С.В. Карпова. - М.: Палеотип, 2014. С. 117. ↑

-

Там же. С. 118. ↑

-

Кудикова Е.С., Земляк С.В. Разработка плана мероприятий улучшения бренда потребителями и сотрудниками // Маркетинг и логистика. - 2015. - №1 (1). - С. 21-32. ↑

-

Комаров П.И., Слободич А.Н., Лобанова В.В. Применение методов создания и управления брендом // Маркетинг и логистика. - 2016. - № 6 (8). - С. 58. ↑

-

Комаров П.И., Слободич А.Н., Шарай В.В. Реинжиниринг маркетинговых бизнес-процессов. // Современные концепции научных исследований. - 2015. - № 4. – С. 37. ↑

- Франчайзинг как особый вид вертикальных ограничений

- Учет наличных денежных средств в кассе предприятия

- Организационная культура и ее роль в современных организациях.

- Система органов исполнительной власти РФ (Институт государственной власти)

- Менеджмент управления человеческими ресурсами (Анализ человеческих ресурсов предприятия СЦ «Fit-Zone»)

- Доходы федерального бюджета, пути их роста (Проблемы и возможности развития бюджетной системы РФ в части поступления доходов)

- Особенности управления организациями в современных условиях и его совершенствования

- Анализ организационной культуры (в конкретной организации). Управление организационной культурой в целях повышения ее эффективности

- Общие особенности кадровой стратегии организаций бюджетной сферы (Анализ эффективности управления УПФР в Нижнеилимском районе)

- Туристический бизнес (Теоретические основы развития туризма в интернете)

- PR-технологии в системе интегрированных маркетинговых коммуникаций

- Организация маркетинга на предприятии (теоретические аспекты). Типы организации маркетинга всей деятельности