Управление финансовыми ресурсами на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования определена тем, что рыночная трансформация экономической системы России существенно изменила условия и принципы формирования финансовых ресурсов коммерческих организаций.

У организаций с одной стороны, появились новые возможности наращивания финансового потенциала расширенного воспроизводства (эмиссия ценных бумаг, заимствования на рынке капитала, гарантированные кредиты и др.), с другой, заметно расширился спектр решаемых задач, отличающихся повышенной сложностью и ограниченностью временных горизонтов решения (реструктуризация производства, обновление на инновационной основе его материально-технической базы, освоение конкурентоспособной продукции при повышающемся уровне открытости национальной экономики и др.). Очевидна потребность в формировании нового механизма управления финансовыми ресурсами, ориентированного на рост и эффективное использование капитала организаций при обеспечении их финансовой устойчивости и допустимого уровня финансовых рисков.

Целью исследования является развитие теоретических, методических основ и предложение практических рекомендаций по формированию и использованию финансовых ресурсов коммерческих организаций, разработать пути повышения эффективности использования финансовых ресурсов предприятия.

Для достижения данной цели в ходе работы необходимо выполнить следующие задачи:

- рассмотреть теоретические основы формирования и использования финансовых ресурсов;

- определить методику и провести анализ эффективности использования финансовых ресурсов предприятия.

- разработать пути повышения эффективности использования финансовых ресурсов на исследуемом предприятии.

Объектом исследования являются финансовые ресурсы общества с ограниченной ответственностью «Исток», предоставляющее медицинские услуги.

Предмет исследования выступают финансовые ресурсы организации, их формирование и использование в процессе деятельности организации.

Теоретическую основу работы составили труды таких ученых как: Л.М. Бурмистрова, О.И. Волкова, М.Г. Лапуста, Н.Н. Селезнева, А.Ф. Ионова и др. Информационной базой исследования выступили нормативно-правовые источники, а так же бухгалтерская отчетность ООО «Исток».

Методологическую базу работы составляют экономико-статистический, монографический, сравнительный метод исследования, а также системный анализ.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и литературы, а также приложений.

1. Финансовые ресурсы и управление ими в коммерческих организациях

1.1.Финансовые ресурсы коммерческих организаций: теоретические аспекты, экономическое содержание

Основой финансовой стабильности экономики России и ее устойчивого роста является эффективное формирование, управление и использование финансовых ресурсов коммерческих организаций как наиболее значимого структурного элемента экономической системы страны.

В финансовой науке отсутствует однозначное определение понятия «финансовые ресурсы». Многими учеными данное понятие трактуется с разных позиций. Так некоторые отождествляют их с понятием «деньги» или с собственными денежными средствами формирующихся у хозяйствующего субъекта [6, с. 90].

Так при разных подходах к определению понятия «финансовые ресурсы» берутся разные критерии.

С одной стороны этим критерием может выступать «стоимостной актив» и в этом случае «финансовые ресурсы» определяются, как: «совокупность всех видов денежных средств, финансовых активов, которыми располагает хозяйствующий субъект, находящихся в его распоряжении. Финансовые ресурсы являются результатом взаимодействия поступления и расходов, распределения денежных средств, их накопления и использования» [9, с. 75].

Б.А. Райзберг критерием определяет «денежную категорию» и понятие финансовые ресурсы трактует так: «денежные доходы, накопления и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству, экономическому стимулированию и удовлетворению социальных и других нужд работающих» [6, с. 112].

Еще одним критерием может выступать «право собственности» и определение «финансовые ресурсы» в работах Н. В. Колчина, Л. Н. Павлова, И. А. Бланк, И. Т. Балабанов представлено как:

- Совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства [10, с. 81].

- Собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам [15, с. 58].

- Совокупность аккумулированных собственных и заемных денежных средств и их эквивалентов в форме целевых денежных фондов, предназначенных для обеспечения его хозяйственной деятельности в предстоящем периоде [4, с. 80].

При написании данной работы за основу было взято определение «финансовых ресурсов», как «денежной категории». Так как в отличии от альтернативных подходов данное определение связано с воспроизводственным процессом, а именно на стадии его распределения возникают финансовые отношения и формируются ресурсы. В связи с этим можно выделить признаки, которые отличат финансовые ресурсы от других видов ресурсов:

- не способность финансовых ресурсов существовать вне отношений собственности. Только та часть денежных средств, которая находиться в собственности или распоряжении субъектов хозяйствования или органов государственной власти и органов местного самоуправления и обслуживает процесс общественного воспроизводства, относиться к финансовым ресурсам;

- не все денежные средства субъектов хозяйствования можно отнести к финансовым ресурсам, а лишь те, которые опосредуют процессы производства товаров, оказания услуг или используются для финансирования функций органов государственной власти и местного самоуправления.

- финансовые ресурсы являются экономическим (редким) благом. Способность ресурсов удовлетворять опосредованно потребности людей свидетельствует о наличии потребительной стоимости, а возможность обмена на потребительные стоимости другого рода – о меновой стоимости [13, с.113].

С точки зрения того, что финансовые ресурсы есть товар, фактор производства, правомочно рассматривать законы их функционирования.

Исследование экономической природы финансовых ресурсов, позволило обосновать причинно-следственные связи их функционирования, выражающиеся в действии следующих основных законов [7, с. 154-155]:

- Убывающей предельной полезности. По мере удовлетворения потребности в финансовых ресурсах степень насыщения в них растет, а величина полезности каждой дополнительной единицы уменьшается.

- Бюджетного ограничения. Ограниченность источников ресурсов приводит к тому, что экономический субъект должен сделать выбор в пользу определенной их комбинации, максимизировав, тем самым, получаемую полезность.

- Альтернативных возможностей и оптимального использования. Возможность комбинации различных источников формирования финансовых ресурсов предполагает, что различным сочетанием может быть достигнута заданная величина выпуска продукции. Есть вариант и оптимального использования.

- Убывающей предельной производительности. Увеличение количества, используемых финансовых ресурсов и неизменность других составляющих производственного процесса, будет сопровождаться понижением отдачи от наращиваемого фактора. При привлечении дополнительных финансовых ресурсов необходимо следить за тем, чтобы их цена не оказалась выше предельной производительности [12, с. 216].

- Альтернативной стоимости. Ограниченность финансовых ресурсов определяет проблему их наиболее выгодного использования, что обусловливает наличие издержек упущенных возможностей.

- Возрастающих затрат. При увеличении объемов использования одного вида финансовых ресурсов неизбежно увеличиваются затраты, выраженные количеством ресурсов альтернативного источника, что приводит к росту издержек упущенных возможностей [19, с. 104].

- Экономии на масштабе производства. При единовременном увеличении использования всех факторов производства происходит процесс роста выпуска продукции в той же или большей степени. В рамках этого закона действует закон чендлеровской экономии на масштабах производства, согласно которому преимущества крупнейших форм организации бизнеса основываются на возможности осуществлять огромные финансовые расходы, «разнося» их на тиражируемую продукцию [5, с. 217]

Таким образом, характеристика экономической природы законов функционирования финансовых ресурсов, способствуя более полной идентификации исследуемой категории, показывает ее место в ряду базовых категорий и определяет специфические способы проявления причинно-следственных связей в ряду общеэкономических понятий. Особенности действия экономических законов обусловлены как сферой функционирования и предназначенностью финансовых ресурсов, так и влиянием важнейших факторов окружающей среды.

1.2. Классификация финансовых ресурсов коммерческих организаций

Финансовые ресурсы организаций могут классифицироваться по критериям их происхождения, места возникновения и источникам формирования.

Финансовые ресурсы организаций по своему происхождению подразделяются на собственные и приравненные к ним ресурсы, привлеченные и заемные ресурсы, (рисунок 1 приложения 1) [3, с. 129].

Собственные финансовые ресурсы организаций включают уставный капитал, добавочный и резервный капитал. Они представляют собой значительную часть финансовых ресурсов организаций, авансируемую и инвестируемую в бизнес в целях получения прибыли. В процессе своего формирования и увеличения капитал обеспечивает интересы собственников и работников организации, а также государства. Именно это определяет его как объект финансового управления организации. К собственным финансовым ресурсам относится также прибыль.

Уставный (или складочный) капитал образуется в момент создания организации и находится в ее распоряжении в течение срока деятельности. Он представляет собой вложения (инвестиции) в организацию в целях получения прибыли и прав на управления ею [6, с. 142]. В зависимости от организационно правовой формы организации ее уставный капитал может формироваться за счет выпуска и последующей продажи акций, вложений паев, долей и т.д. Минимальный размер уставного капитала определяется для каждой организационно-правовой формы собственности законодательством РФ.

Уставный капитал образует не только финансовую базу организации при ее создании и дальнейшем функционировании, но и определяет долю каждого учредителя (участника) в распределении прибыли организации, служит своеобразным индикатором эффективности ее хозяйственной деятельности, гарантирует интересы кредиторов. В бухгалтерском балансе организации размер уставного капитала указывается в соответствии с учредительными документами в сумме, определенной решением учредителей на момент создания организации [18, с. 221].

Потребности организации в денежных средствах удовлетворяются также за счет заемных и привлеченных финансовых ресурсов.

Заемные финансовые ресурсы представляют собой денежные средства, привлеченные организацией в долг на условиях возвратности, срочности, платности и, как правило, обеспеченности [20, с. 140]. Они предоставляются организациям специализированными кредитно-финансовыми институтами (банками, кредитными союзами) в виде кредитов во временное пользование в целях получения процента. Кредитование организаций осуществляется на основе установления финансовых взаимоотношений с кредитными организациями путем заключения между ними соответствующих договоров, которые определяют условия обеспеченности ссуд, своевременности возврата и уплаты процентов.

К привлеченным финансовым ресурсам организаций относятся облигационные займы и векселя.

Облигационный заем заключается в выпуске и размещении облигаций. Другой формой привлечения денежных средств организацией является выпуск векселей [20, с. 146]. В отличие от облигаций вексель не является эмиссионной ценной бумагой и поэтому не подлежит регистрации. Вексель – это ценная бумага, подтверждающая безусловное обязательство должника уплатить в установленный срок указанную сумму денег владельцу векселя (векселедержателю) [6, с. 109]. Простота выпуска векселя в обращение при условии обязательности наличия обеспечения или поручительства (аваля) делает вексельное обращение наиболее популярной формой привлечения заемных средств в качестве финансовых ресурсов деятельности организаций.

По месту возникновения финансовые ресурсы организаций делятся на внутренние и внешние (рисунок 2 приложения 2) [10, с. 159].

Внутренние финансовые ресурсы образуются и используются в процессе финансово-хозяйственной деятельности организации. К ним относятся чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

Внешние финансовые ресурсы поступают в организацию извне. Они включают в себя уставный капитал, а также денежные средства учредителей, государства, граждан, финансово-кредитных организаций, нефинансовых организаций. Если внутренние финансовые ресурсы представляют собой часть собственных финансовых ресурсов, то к внешним финансовым ресурсам относятся как собственные, так и привлеченные.

Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке 3 приложения 3 [3, с. 166].

Источники финансовых ресурсов определяются системой финансовых отношений организации в процессе ее финансово-хозяйственной деятельности. Так, формирование уставного капитала отражает отношения с учредителями.

Прибыль, кредиторская задолженность, резервы предстоящих расходов и платежей, целевые поступления и прочие поступления связаны с отношениями организации как с другими участниками делового оборота, так и с персоналом [6, с. 127]. Амортизация отражает степень использования амортизируемого имущества в процессе хозяйственной деятельности. Источники финансовых ресурсов, мобилизуемые на финансовом рынке, как правило, являются дополнительными. К финансовому рынку обращаются в случае необходимости привлечения средств или при наличии временно свободных денежных средств в целях их увеличения. Кроме того, финансовый рынок обеспечивает ликвидность финансовых активов в форме ценных бумаг [12, с. 241].

Денежные средства, поступающие в результате перераспределения, как правило, не связаны непосредственно с уставной деятельностью организации. Источниками этих поступлений являются денежные средства, саккумулированные ранее в силу участия организации в программах, структурах или взаимодействия со страховым сегментом финансового рынка [7, с. 119].

Таким образом, проанализировав классификации можно сказать, что финансовые ресурсы организации отличаются взаимозаменяемостью. Например, при формировании источников, мобилизуемых на финансовом рынке, можно выбирать между увеличением собственного уставного капитала и привлечением кредита.

Увеличение уставного капитала связано с риском потери контроля за деятельностью организации, а привлечение денежных средств может быть невыгодно, если процентная ставка будет выше уровня рентабельности.

1.3. Управление финансовыми ресурсами коммерческих организаций. Методологические основы системы анализа финансовых ресурсов коммерческих организаций

Одним из важнейших функциональных видов финансового менеджмента связанным со всеми основными направлениями финансовой деятельности предприятия, является управление его финансовыми ресурсами.

Главной целью управления финансовыми ресурсами является максимизация благосостояния собственников в текущем и перспективном периодах, которое выражается в росте рыночной стоимости организации [14, с. 97].

Система управления финансовыми ресурсами организаций включает в себя два взаимосвязанных блока [12, с. 201]:

- систему управления формированием финансовых ресурсов;

- систему управления использованием финансовых ресурсов.

В качестве основного показателя, на который должна ориентироваться система формированием капитала, необходимо использовать показатель средневзвешенной цены капитала, а в качестве показателя, являющегося основным для оценки использования капитала, — свободный денежный поток. При этом средневзвешенная цена капитала должна быть минимальной, а свободный денежный поток - максимальным.

Для российских условий для оценки стоимости организации наиболее целесообразно использовать показатель дисконтированного свободного денежного потока FCFF, который органично интегрирует цели управления как формированием, так и управления использованием капитала [19, с. 224-225].

Основываясь на показателе FCFF как критерии принятия решений в ходе управления финансовыми ресурсами организаций, можно заметить, что в результате использования капитала образуются свободные денежные потоки, которые могут быть направлены на погашение обязательств перед всеми инвесторами, кредиторами и собственниками организации. Распределение свободных денежных потоков между ними должно осуществляться в соответствии с финансовой стратегией организации и обеспечивать необходимый приток финансовых ресурсов для возобновления процесса воспроизводства [19, с. 227].

Стоимость организации, как правило, определяется путем дисконтирования ее свободных денежных потоков по ставке, равной средневзвешенной цене капитала.

Последняя, учитывает налоговую экономию, связанную с отнесением процентов по заемному капиталу на расходы организации и ожидаемый дополнительный риск, генерируемый собственным капиталом.

Комплексная система управления финансовыми ресурсами, призванная обеспечить непрерывность кругооборота финансовых ресурсов, включает два взаимосвязанных блока: систему управления формированием и систему управления использованием финансовых ресурсов. Комплексная система управления финансовыми ресурсами организации представлена в таблице 1 приложения 4 [6, с. 317].

Принципы использования организациями финансовых ресурсов различаются в зависимости от типа этих ресурсов: заемные — на принципах возвратности, срочности и, как правило, платности; собственные — на принципе платности [7, с. 185]. Таким образом, принцип платности является общим при использовании всех видов финансовых ресурсов.

Цена капитала формируется на основе стоимости финансовых ресурсов с учетом количественных и качественных параметров использования этих ресурсов (срок привлечения, финансовые риски эмитента или заемщика и объекта инвестирования, наличие кредитной истории и ликвидного залога, квалификация менеджеров компании и т.п.). Ограничением цены привлечения капитала выступает прогнозируемая рентабельность активов организации, в которую инвестируются финансовые ресурсы.

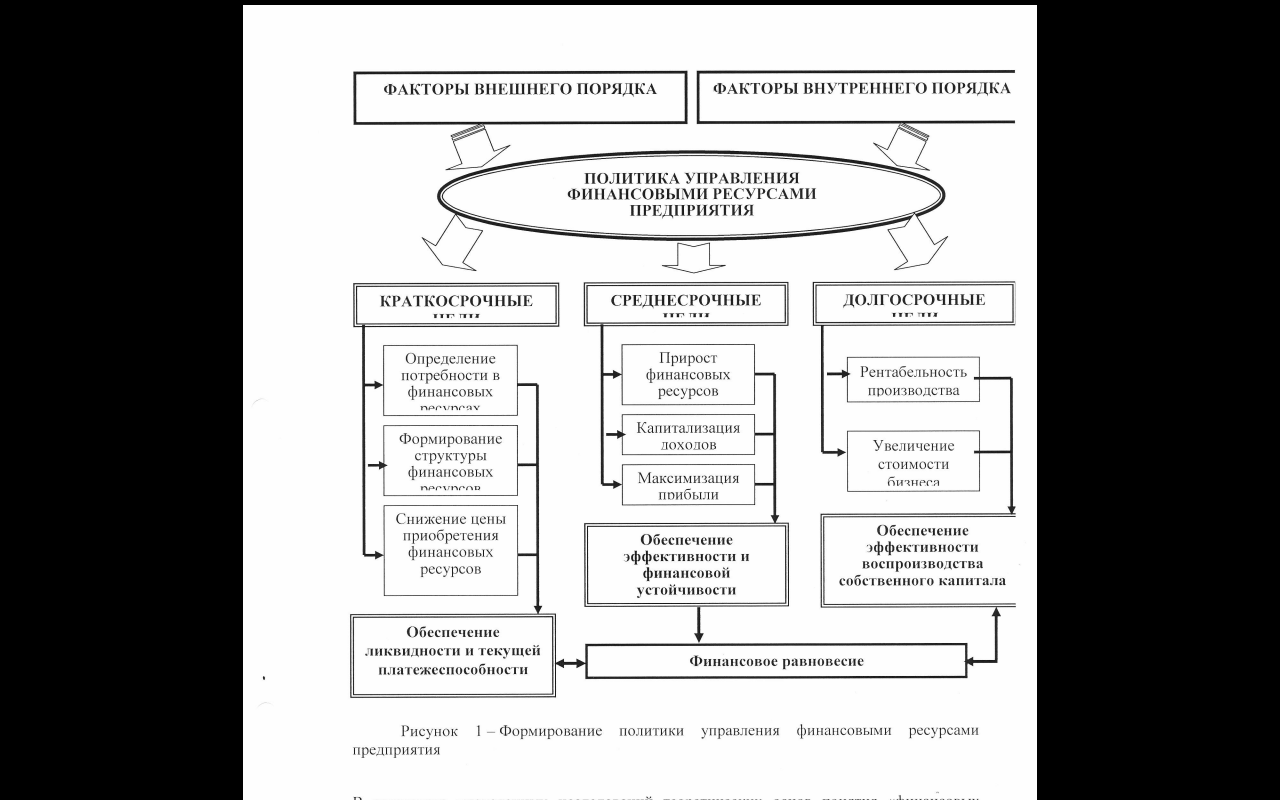

Исследуя внешнюю и внутреннюю среду предприятий можно сформулировать политику управления финансовыми ресурсами с учетом краткосрочных, среднесрочных и долгосрочных целей и индикативных показателей, представленных на рисунке 4 приложения 5 [6, с. 319].

Формирование политики управления финансовыми ресурсами предприятия основано на взаимосвязи и реализации кратко-, средне- и долгосрочных целей развития предприятия с учетом индикативных показателей, ориентирующих на достижение «финансового равновесия» и отражающих эффективное использование финансовых ресурсов [12, с. 62].

Изучение сущности финансовых ресурсов предполагает определение источников и способов их формирования. В зарубежной и отечественной литературе вопросы формирования финансовых ресурсов исследовались довольно широко как в теоретическом, так и в практическом аспекте. Однако в научной экономической литературе нет четкой позиции в отношении того, как меняется потребность в финансовых ресурсах организации в процессе ее развития.

Формирование финансовых ресурсов организаций - сложный и многогранный вопрос, содержащий в себе множество различных аспектов, в том числе и аспекты трансформации организации в процессе ее развития. Совершенно очевидно, что потребность в финансовых ресурсах и оптимизация их структуры в организации будут отличаться на разных этапах ее жизненного цикла и в зависимости от отраслевой принадлежности и сферы деятельности, а так же в зависимости от производственной и организационной структуры организации.

Финансовая деятельность предприятий измеряется многочисленными экономическими показателями, которые сводятся в определенную систему. Любой хозяйственный процесс измеряется не одним, а рядом взаимосвязанных показателей [18, с. 117]. От того на сколько показатель полно и точно отражает сущность изучаемых явлений зависят результаты анализа.

Система показателей, отражающих наличие и использование финансовых ресурсов, включает показатели структуры капитала, платежеспособности, ликвидности, деловой активности, а также финансовые результаты деятельности предприятия - прибыль и рентабельность.

Структура капитала определяется следующими показателями: коэффициент финансовой независимости, коэффициент финансовой зависимости, коэффициент соотношения собственного и заемного капитала.

Коэффициент независимости (Кнез) характеризует степень независимости предприятия от внешнего капитала. Коэффициент показывает долю средств собственников в общей стоимости имущества. Положительным для предприятия считается, если значение данного коэффициента равно и больше 0,5. [19, с. 197]

Кнез=СК : ВБ, где

СК - собственный капитал, тыс. руб.; ВБ - валюта баланса, тыс. руб.

Коэффициент финансовой зависимости показывает долю заемного капитала (ЗК) в общей сумме капитала предприятия [20, с. 324]

Кзк=ЗК : ВБ, где

ЗК - заемный капитал, тыс. руб.

Коэффициент соотношения заемного и собственного капитала (Кфр)., или коэффициент финансового риска. Показывает, сколько заемных средств предприятие привлекло на 1 рубль, вложенных в активы собственных средств [11, с. 145]:

Кфр = ЗК : СК

От структуры капитала зависит финансовая устойчивость предприятия.

Ликвидность предприятия - это способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность организации и предполагает постоянное равенство между его активами и обязательствами по общей сумме и срокам.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства активы предприятия разделяются на следующие группы:

1) Наиболее ликвидные активы А1. В эту группу относят денежные средства предприятия и краткосрочные финансовые вложения [11, с. 152].

А1 = стр.250 + стр.260

2) Быстрореализуемые активы А2 - активы для превращения которых в денежные средства требуется определенное время. Это дебиторская задолженность и прочие активы предприятия.

А2=стр.240+стр.270

3) Медленнореализуемые активы A3 - наименее ликвидные активы. Включают запасы, кроме строки «Расходы будущих периодов», НДС по приобретенным ценностям и дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев.

А3=стр.210+стр.230-стр.217

4) Труднореализуемые активы. Включают стоимость внеоборотных активов и расходы будущих периодов.

А4 = стр.190+стр.217

Первые три группы активов могут постоянно меняться в течение отчетного периода и относятся к текущим активам предприятия.

Обязательства организации группируются следующим образом [19, с. 209].

1) Наиболее срочные обязательства Ш. Они включают кредиторскую задолженность учредителям по выплате доходов и прочие краткосрочные обязательства.

П1 =стр.620+стр.630+стр.660

2) Краткосрочные пассивы П2, включающие краткосрочные кредиты и займы.

П2=стр.6Ю

3) Долгосрочные пассивы ПЗ.

П3=стр.590

4) Постоянные пассивы П4. Включают статьи раздела «Капитал и резервы», доходы будущих периодов и резервы предстоящих расходов платежей.

П4=стр.490 + стр.640 + стр.650

Баланс считается ликвидным при условии следующих соотношений групп активов и пассивов:

А1>П1; А2>П2;

АЗ>ПЗ; А4<П4;

«Невыполнение хотя бы одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку компенсация может быть лишь по стоимости; в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные активы» [19, с. 212].

Сравнение первой и второй групп активов с первыми двумя группами пассивов показывают текущую ликвидность предприятия. Сравнение третье группы активов и пассивов определяет перспективную ликвидность.

Платежеспособность представляет собой способность предприятия своевременно погашать свои платежные обязательства наличными денежными ресурсами. Платежеспособность определяется показателями ликвидности.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть показана за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов [11, с. 154].

Кабсл = (ДС + КФВ) : КЗК, где

ДС - денежные средства, тыс. руб.;

КФВ - краткосрочные финансовые вложения, тыс. руб.;

КЗК - краткосрочный заемный капитал, тыс. руб.

Коэффициент срочной ликвидности (Кср.л.) показывает отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных финансовых обязательств [20, с. 326].

Кср.л. = (ДС + КФВ + КДЗ) : КЗК, где

КДЗ - краткосрочная кредиторская задолженность, тыс. руб, Коэффициент текущей ликвидности определяется отношением всей суммы оборотных средств, включая запасы, к общей сумме краткосрочных обязательств. Показывает степень покрытия оборотными средствами предприятия краткосрочных обязательств [11, с. 155]:

Ктек.л. = ОА : КЗК

Деловая активность предприятия характеризуется коэффициентами оборачиваемости. Чем выше коэффициент оборачиваемости, тем выше его деловая активность.

Коэффициент оборачиваемости собственных ресурсов (КОск) определяется отношением выручки (В) от реализации к средней за период стоимости собственных ресурсов. Показывает, скорость оборота собственных ресурсов [20, с. 327]:

КОск = В : (СКнп + СКкп) : 2, где

СКнп, СКкп - величина собственного капитала на начало и конец периода, тыс.руб.

Рост коэффициента отражает повышение уровня продаж. Существенное снижение показателей свидетельствует о бездействии части собственных средств.

Коэффициент оборачиваемости заемных ресурсов (Кзк) определяется отношением выручки от реализации к средней стоимости заемных ресурсов. Показывает, сколько раз заемные ресурсы могут быть возмещены выручкой. Рост значения свидетельствует об интенсивности воспроизводства ресурсов [19, с. 214]:

КОЗК = В : (ЗКНП+ ЗККП) : 2, где

ЗКнп и ЗКкп - сумма заемного капитала на начало и конец периода, тыс. руб.

Коэффициент оборачиваемости кредиторской задолженности (КОЗК) определяется отношением выручки от реализации к средней за период величине кредиторской задолженности. Рост показателя свидетельствует об увеличении скорости оплаты задолженности предприятия [20, с. 328]:

КОкз=В : (КЗНП+КЗКП):2, где:

КЗНП и КЗКП - кредиторская задолженность на начало и конец периода, тыс. руб.

Коэффициент оборачиваемости совокупного капитала (КОзк) определяется отношением выручки от реализации к средней за период величине капитала.

Отражает скорость оборота всего капитала предприятия. Рост показателя свидетельствует об ускорении кругооборота средств либо об инфляционном росте цен [19, с. 215]:

КОк=В : (Кнп+Ккп) : 2, где

Кнп и Ккп -величина совокупного капитала на начало и конец периода, тыс. руб.

Коэффициент оборачиваемости оборотных активов (КОоа) показывает скорость оборота всех оборотных средств предприятия. Определяется отношением выручки к среднегодовой стоимости оборотных активов [11, с. 156]:

КОоа = В : (ОАнп + ОАкп) : 2, где

ОАнп, ОАкп - стоимость оборотных активов на начало и конец периода, тыс. руб.

Коэффициент оборачиваемости дебиторской задолженности (КОдз) определяется отношением суммы выручки от реализации к средней величине дебиторской задолженности [11, с. 157]:

КОдз = В : (ДЗнп+ДЗкп):2, где

ДЗнп, ДЗкп - величина дебиторской задолженности на начало и конец периода тыс. руб.

Коэффициент оборачиваемости запасов (К03) показывает число оборотов запасов за отчетный период. Определяется отношением выручки к среднегодовой стоимости запасов. Снижение показателя свидетельствует об относительном увеличении запасов либо о снижении спроса на продукцию [19, с. 216]

КО,-В : (Знп+Зкп) : 2, где

3Нп,Зкп- средняя величина запасов на начало и конец периода, тыс. руб.

Ускорение оборачиваемости материальных активов предприятия приводит к высвобождению денежных средств из оборота и увеличивает прибыль.

Период оборота (Поб) в днях определяется отношением количества дней в отчетном периоде к значению коэффициента оборачиваемости [11, с. 158]:

Поб=365:КО

Эффективность использования финансовых ресурсов характеризуют показатели финансовых результатов предприятия. Это показатели прибыли и рентабельности.

Коэффициент рентабельности собственного капитала (RCK) характеризует эффективность использования собственных ресурсов. Определяется отношением прибыли к средней стоимости собственного капитала [20, с. 329]:

RCK= ЧП : (СЖнп+СКкп) : 2, где

ЧП - чистая прибыль предприятия.

Коэффициент рентабельности собственного капитала показывает величину прибыли на 1 рубль собственных ресурсов. Любое при влечение ресурсов должно сопровождаться ростом рентабельности собственных ресурсов.

Экономическая рентабельность (Rэк) показывает, сколько чистой прибыли приходится на единицу имущества предприятия [20, с. 330]:

Rэк = ЧП : (Кна + Ккп) : 2

Коэффициент чистой рентабельности показывает долю чистой прибыли предприятия в выручке от продаж и рассчитывается по формуле [11, с. 159]:

R4 = ЧП : В

Прибыль от продаж характеризует эффективность основной деятельности предприятия. Определяется между выручкой и полной себестоимостью предприятия [19, с. 217]:

Ппр=В-С-КР-УР, где:

С производственная себестоимость продукции тыс. руб.

КР - коммерческие расходы, тыс. руб;

УР - управленческие расходы, тыс. руб.

Показатели балансовой прибыли показывает сумму общей прибыли с учетом прочих операционных и внереализационных прибылей, а также доходов от участия в других организациях и процентов к получению за минусом процентов к уплате за пользование кредитными ресурсами. Балансовая прибыль рассчитывается [11, с. 160]:

БП = Ппр + ПрОДР + ПрВДР + %пол + Д - %упл, где:

ПрОДР - сальдо операционных доходов и расходов, тыс. руб.

ПрВДР - сальдо прочих внереализационных доходов и расходов, тыс. руб.

%пол - проценты к получению, тыс. руб.

Д - доходы от участия в уставном капитале других организаций, тыс. руб.

%упл - процент к уплате за пользование кредитными ресурсами, тыс. руб.

Чистая прибыль показывает сколько прибыли остается в распоряжении предприятия после уплаты налогов. Рассчитывается как разность между балансовой прибылью и налогом на прибыль [20, с. 331]:

ЧП = БП - Н, где:

Н - налог на прибыль, тыс.руб.

Эффективность использования заемных ресурсов для финансирования деятельности предприятия можно определить с помощью коэффициента эффекта финансового рычага (ЭФР). Коэффициент показывает, насколько увеличивается рентабельность собственного капитал за счет привлечения заемных средств в оборот предприятия [20, с. 333]

ЭФР = (R,K - Цзк) * (1 - Кн) *ЗК : СК, где:

Цзк - средневзвешенная цена заемных р сурсов, %

Кн - уровень налогообложения, %.

Положительный ЭФР возникает тогда, когда рентабельность капитала выше средневзвешенной цены заемных ресурсов, исчисляемая как отношение начисленных процентов к средней сумме заемного капитала, т.е. ЭР > Цзк Если ЭР < Цзк, создается отрицательный ЭФР в результате чего происходит «проседание» собственного капитала, что может стать причиной банкротства предприятия» [17, с. 309].

Формирование системы показателей, изучение которых требует для достижения целей проводимого анализа, осуществляется с помощью аналитической обработки информации.

Таким образом, по результатам первой главы исследования можно сказать, что финансовые ресурсы представляют собой средства обеспечения производственной деятельности любой организации, то есть воспроизводственного процесса. Основной целью любой организации является производство благ для удовлетворения общественных потребностей. В связи с этим одной из главных функций финансовых ресурсов является производственная.

За счет финансовых ресурсов на предприятии образуется имущество, обновляются основные фонды, пополняются оборотные средства. От непрерывности и эффективности производственной деятельности предприятия зависит поступление собственных финансовых ресурсов, которые являются основой деятельности организации.

В процессе финансового анализа деятельности предприятия могул использоваться абсолютные показатели и относительные показатели. Абсолютные показатели выражают количественные размеры явления безотносительно к размеру других явлений в единицах меры, веса, объема, продолжительности, площади, стоимости.

Относительные показатели - показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим. Используются для количественной характеристики финансового состояния, выявления динамики развития показателей и тенденций изменения финансового состояния предприятия. Выражаются в форме финансовых коэффициентов или процентов.

Относительные показатели наиболее удобны, так как сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

2. Анализ формирования и использования финансовых ресурсов коммерческой организации

2.1. Общая организационная характеристика ООО «Исток»

Предметом деятельности ООО «Исток» является врачебная практика, а именно: медицинские консультации в области общей и специальной медицины, предоставляемые врачами общего профиля, врачами-специалистами и врачами частной практики.

Общество с ограниченной ответственностью ООО «Исток» создано в соответствии с Гражданским кодексом Российской Федерации [1] и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» [2].

Общество является юридическим лицом и строит свою деятельность на основании Устава и регламента действующего законодательства Российской Федерации.

Дата регистрации компании 8 сентября 2006 года.

Предметом деятельности Общества является:

Врачебная практика, в том числе:

- медицинские консультации и лечение в области обшей и специальной медицины, предоставляемые врачами общего профиля (терапевтами), врачами специалистами и хирургами в поликлиниках (клиниках для амбулаторных пациентов), а также в порядке частной практики группами врачей;

- деятельность, осуществляемая в поликлиниках и медпунктах при предприятиях, в школах, домах для престарелых, рабочих и прочих объединениях, а также помощь на дому;

- частную консультационную деятельность в больницах.

Деятельность среднего медицинского персонала, в том числе: деятельность по охране здоровья человека, осуществляемую не больницами и не врачами, а средним парамедицинским) персоналом, которому предоставлены юридические права по уходу за пациентами: медсестрами, акушерками, физиотерапевтами техниками (персоналом физиотерапевтических кабинетов) и другими специалистами в области оотиметрии, гидротерапии, лечебного массажа, трудотерапии, лечения дефектов речи, лечебного ухода за ногами, гомеопатии, мануальной рефлексотерапии, иглоукалывания.

Эти виды деятельности могут осуществляться в лечебных клиниках, действующих при предприятиях, школах, домах для престарелых, рабочих организациях и прочих объединениях, а также в частных консультационных кабинетах, на дому у пациентов и в других местах.

Физкультурно-оздоровительная деятельность, в том числе: деятельность с целью улучшения физического состояния и обеспечения комфорта, например деятельность турецких бань, саун и парных бань, соляриев, курортов с минеральными источниками, салонов для снижения веса и похудения, массажных кабинетов, центров физической культуры.

Предоставление посреднических услуг при покупке, продаже и аренде недвижимого имущества, а также предоставление посреднических услуг при покупке, продаже и аренде нежилого недвижимого имущества. Найм рабочей силы и подбор персонала. Предоставление услуг по найму рабочей силы. Предоставление услуг по подбору персонала. Предоставление различных видов услуг. Строительство зданий и сооружений.

Розничная торговля фармацевтическими и медицинскими товарами, косметическими и парфюмерными товарами.

Розничная торговля фармацевтическими товарами, а также: изготовление аптеками лекарственных средств.

Розничная торговля медицинскими товарами и ортопедическими изделиями, а также: розничная торговля изделиями медицинской техники.

Сбор дикорастущих и недревесных лесопродуктов, а также:

- сбор смол, растительных соков, трав, мхов и лишайников, используемых для декоративных целей, сбор дикорастущих лубяных и других растений, используемых для плетения, набивки, окрашивания или дубления;

- сбор семян для выращивания дикорастущих растений.

Производство медикаментов, в том числе: производство лекарственных средств (лекарств), состоящих из смеси двух и более компонентов для использования в терапевтических или профилактических целях, не расфасованных или расфасованных в виде дозированных лекарственных форм или в упаковки для розничной продажи;

Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10.000 (десять тысяч) рублей. Уставный капитал вносится денежными средствами, и распределяется на 10 000 (десять тысяч) долей с номинальной стоимостью 1 (один) рубль каждая.

Имущество, переданное исключенным или вышедшим из Общества Участником в пользование Обществу в качестве вклада в уставный капитал, остается в пользовании Общества.

Отношения Участников с Обществом и между собой, а также другие вопросы, вытекающие из права Участника на долю в имуществе Общества, регулируются законодательством и Уставом.

Уставный капитал Общества может формироваться за счет прибыли от его деятельности. При необходимости, в том числе в случаях, прямо предусмотренных законом, уставной капитал может быть увеличен за счет дополнительных взносов Участников, за счет прибыли от деятельности Общества и за счет имущества Общества.

Генеральный директор руководит текущей деятельностью Общества, действует от имени Общества, в том числе представляет его интересы и совершает сделки;

- принимает решение о совершении Обществом крупной сделки, связанной с приобретением, отчуждением или возможностью отчуждения Обществом прямо или косвенно имущества, стоимость которого составляет свыше 25% стоимости имущества Общества.

- выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия;

- издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- утверждает штатное расписание, должностные инструкции работников;

- принимает решения о размерах должностных окладов, размерах премиальных выплат и вознаграждений;

- рассматривает текущие и перспективные планы работ;

- обеспечивает выполнение планов деятельности Общества;

- утверждает правила, процедуры и другие внутренние документы Общества;

- определяет организационную структуру Общества;

- обеспечивает выполнение решений Общего собрания Участников;

- подготавливает материалы, проекты и предложения;

- распоряжается имуществом Общества в пределах, установленных Общим собранием Участников, Уставом и действующим законодательством;

- открывает расчетный, валютный и другие счета Общества в банковских учреждениях, заключает договоры и совершает иные сделки, выдает доверенности от имени Общества;

- утверждает договорные тарифы на услуги и продукцию Общества;

- организует бухгалтерский учет и отчетность;

- представляет на утверждение Общего собрания Участников годовой и квартальный отчет и баланс Общества;

- принимает решения по другим вопросам, связанным с текущей деятельностью Общества.

Общее количество сотрудников Общество представлено в размере 23-х человек. Организационная структура ООО «Исток», отражена на рисунке 5. приложения 6.

Спектр медицинских специалистов и услуг включает следующие положения:

- диагностика медицинская: УЗИ брюшной полости. малого таза, почек, предстательной железы (ректальным датчиком), щитовидной железы, малого таза; УЗИ сердца, сосудов; АД-монитерирование; ЭКГ-мониторирование; Электроэнцефалография (ЭЭГ); Реоэнцефалография (РЭГ); Электронейромиография конечностей; Компьютерное обследование стопы; Безоперационное лечение вросшего ногтя; Внутрисуставные, параартекулярные блокады суставов; Лабораторные исследования; Дневной стационар; Иглорефлексотерапия, массаж;

- лечение табакокурения;

- консультации врачей-специалистов: кардиолог, врач высшей категории; невролог-врач высшей категории; невролог- клиническая ординатура; хирург - к.м.н.; врач высшей категории; сосудистый хирург; врач высшей категории; уролог - к.м.н.; врач высшей категории; онколог-врач высшей категории; гинеколог-врач высшей категории; гинеколог - к.м.н.; врач высшей категории; ревматолог - к.м.н; травматолог-ортопед; врач высшей категории; ортопед-подолог и психотерапевт.

Бухгалтерский учет в ООО «Исток» ведется на основании учетной политики. Учётная политика организации – это предпочтение самой организацией определённых и конкретных формы, техники и методик ведения бухгалтерского учёта отталкиваясь от принятых особенностей и правил деятельности организации.

Учетная политика предприятия ежегодно определяется приказом последними числами последнего месяца предыдущего года.

В учетной политики в полной мере отражено: ведение бухгалтерского учета, порядок учета товарно-материальных ценностей, отнесение расходов, расходы на оплату труда, порядок проведения инвентаризации. Также прилагается к учетной политики план счетов на каждый год.

Ведение бухгалтерского учета в ООО «Исток» реализуется бухгалтерией организации в жестком соответствии с настоящим законодательством.

В ООО «Исток» используется автоматизированная система бухгалтерского учета «1С: Бухгалтерия 8.1», которая учитывает специфику деятельности, и разработана при соблюдении российских методологических правил бухгалтерского учета.

Ответственность за состояние учета, своевременное представлена бухгалтерской или иной отчетности возлагается на главного бухгалтера, компетенция которого определена действующим законодательством.

Главный бухгалтер ООО «Исток» обеспечивает организацию бухгалтерского учета на предприятии и контроль за рациональным, экономным использованием всех видов ресурсов, сохранностью собственности, активным воздействием на повышение эффективности хозяйственной деятельности предприятия.

Главный бухгалтер назначается на должность и освобождается от должности руководителем ООО «Исток».

Главный бухгалтер подчиняется непосредственно руководителю.

На должность главного бухгалтера назначаются лица, имеющие высшее экономическое и финансовое образование. В необходимых случаях по решению вышестоящего органа на должность главного бухгалтера могут быть назначены лица, не имеющие высшего образования, при наличии стажа финансово-бухгалтерской работы на руководящих должностях не менее пяти лет.

На время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т. п.) его обязанности выполняет работник, назначенный приказом руководителя ООО «Исток». Исполняющий обязанности также пользуется правами и несет ответственность в соответствии с Положением о главном бухгалтере.

Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и достоверности отчетных данных. Акт утверждается руководителем ООО «Исток».

2.2. Оценка финансового состояния организации

В силу ограниченности объема курсовой работы проведем оценку основных показателей, характеризующих финансовое состояние организации. Основой для проведения финансового анализа ООО «Исток» стали следующие данные: бухгалтерский баланс ( актив баланса, пассив баланса), отчет о прибылях и убытках (приложения 7,8).

Динамика основных показателей деятельности ООО «Исток» за 2014 – 2015 гг. представлены в таблице 2.

Таблица 1

Основные показатели деятельности ООО «Исток» за 2014 – 2015 гг.

|

Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

|

|

2014 г. |

2015 г. |

2015 г. к 2014 г. |

2015 г. к 2014 г. |

|

|

Выручка от продажи продукции, тыс. руб. |

9167 |

10000 |

833 |

109,09 |

|

Себестоимость проданной продукции, тыс. руб. |

(8390) |

(9000) |

610 |

107,27 |

|

Валовая Прибыль, тыс. руб. |

777 |

1000 |

223 |

128,7 |

|

Прибыль (убыток) от продаж, тыс. руб. |

777 |

1000 |

223 |

128,7 |

|

Прочие расходы, тыс. руб. |

(54) |

(-92) |

-146 |

170,37 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

723 |

1092 |

369 |

151,04 |

|

Чистая прибыль, тыс. руб. |

723 |

1092 |

369 |

151,04 |

Рассматривая таблицу 2 можно сделать вывод о том, что выручка от продаж ООО «Исток» за исследуемый период возросла на 833 тыс. руб. Так в 2014 году она составляла 9 167 тыс. руб., а в 2015 году достигла 10 000 тыс. руб.

Себестоимость проданной продукции ООО «Исток» в 2014 году составила 8 390 тыс. руб., в 2015 году она увеличилась на 610 тыс. руб. или на 7,27% и достигла 9 000 тыс. руб.

Валовая прибыль ООО «Исток» в 2015 году имеет ярко выраженную тенденцию к росту. Так, в 2014 году она составила 777 тыс. руб., а в 2015 году уже 1 000 тыс. руб. Произошло значительное изменение в большую сторону на 223 тыс. руб.

Прибыль от продаж в рассматриваемом периоде ровна валовой прибыли. Прибыль до налогообложения в 2014 году составляла 723 тыс. руб. В 2015 году по сравнению с 2014 годом она увеличилась на 369 тыс. руб. В конце рассматриваемого периода прибыль до налогообложения составила 1092 тыс. руб.

Прочие расходы в 2014 году составляли 54 тыс. руб., в 2015 году их сумма уменьшилась на 146 тыс. руб.

В связи с применением в ООО «Исток» упрощенной системы налогообложения, чистая прибыль в исследуемом периоде ровна прибыли до налогообложения.

Совершившиеся изменения сказались на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением чистой прибыли на сумму заработанной выручки.

Рп2014 = (723 тыс. руб. / 9 167 тыс. руб.) * 100% = 7,89%;

Рп2015 = (1 092 тыс. руб. / 10 000 тыс. руб.) * 100% = 10,92%.

Как показывают вышеприведенные расчеты, рентабельность продаж ООО «Исток» возросла за рассматриваемый период с 7,89% до 10,92%, что положительно характеризует коммерческую деятельность организации.

Важнейшим этапом при анализе финансового состояния предприятия является анализ имущества и источников его формирования. Руководству организации надлежит иметь отчетливое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет происходить вложение капитала. Забота о снабжении бизнеса нужными финансовыми ресурсами является основным моментом в деятельности любого предприятия.

Проведем анализ имущества и источников его формирования в ООО «Исток» за 2013-2015 год по данным бухгалтерского баланса.

В таблице 3 представлена структура имущества ООО «Исток».

Таблица 3

Состав и структура имущества ООО «Исток» за 2013-2015 годы

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменения |

||||||

|

2014 г от 2013 г. (+,-) |

2015 г от 2014 г. (+,-) |

2014 г к 2013 г. (%) |

2015 г к 2014 г. (%) |

|||||||

|

тыс.руб |

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

||||||

|

Внеоборотные активы, в том числе: |

2705 |

35 |

3100 |

26,69 |

4027 |

16,08 |

395 |

927 |

114,6 |

129,9 |

|

- нематериальные активы |

450 |

5,82 |

475 |

4,09 |

500 |

2 |

25 |

25 |

105,56 |

105,26 |

|

- основные средства |

2100 |

27,17 |

2300 |

19,8 |

3057 |

12,21 |

200 |

757 |

109,52 |

132,91 |

|

- финансовые вложения |

155 |

2,01 |

325 |

2,8 |

470 |

1,88 |

170 |

145 |

209,68 |

144,62 |

|

Оборотные активы, в том числе: |

5023 |

65 |

8516 |

73,31 |

21013 |

83,92 |

3493 |

12497 |

169,54 |

246,75 |

|

- запасы |

333 |

4,31 |

1730 |

14,89 |

1120 |

4,47 |

1397 |

-610 |

519,52 |

64,74 |

|

- дебиторская задолженность |

2300 |

29,76 |

3320 |

28,58 |

9680 |

38,66 |

1020 |

6360 |

144,35 |

291,57 |

|

- денежные средства |

890 |

11,52 |

1261 |

10,86 |

3670 |

14,66 |

371 |

2409 |

141,69 |

291,04 |

|

- прочие оборотные активы |

1500 |

19,41 |

2205 |

18,98 |

6543 |

26,13 |

705 |

4338 |

147 |

296,73 |

|

Итого |

7728 |

100 |

11616 |

100 |

25040 |

100 |

3888 |

13424 |

150,31 |

215,56 |

Анализируя таблицу 3 можно сделать вывод, что внеоборотные активы предприятия в рассматриваемом периоде постепенно возрастают. Так в 2013 году их сумма была ровна 2 705 тыс. руб., в 2014 года она увеличилась на 395 тыс. руб., а в 2015 года достигла 4 027 тыс. руб.

Это произошло за счет увеличения суммы основных средств, которая с 2100 тыс. руб. в 2013 году увеличилась до 3 057 тыс. руб. в 2015 году.

Сумма финансовых вложений ООО «Исток» повысилась со 155 тыс. руб. в 2013 году до 470 тыс. руб. в 2015 году. Нематериальные активы предприятия в рассматриваемом периоде увеличиваются. Если в 2013 году их сумма составляла 450 тыс. руб., то в 2015 году она достигла 500 тыс. руб.

Наибольшим удельным весом во внеоборотных активах ООО «Исток» в исследуемом периоде обладают основные средства. Так на конец 2015 года он составил 12,21%.

Оборотные активы имеют устойчивую тенденцию – при увеличении в 2014 году по сравнению с 2013 годом на 3 493 тыс. руб. (69,54%), в 2015 году они увеличиваются еще больше - на 12 497 тыс. руб. (146,75%). Это изменение вызвано увеличением суммы дебиторской задолженности на 7 380 тыс. руб. за рассматриваемый период, денежных средств на 2 780 тыс. руб., а так же прочих оборотных активов на 5 043 тыс. руб.

Значительно увеличилась сумма финансовых вложений в числе оборотных активов. Если в 2013 года она составляла 904 тыс. руб., то к концу 2015 года эта сумма достигла 79 633 тыс. руб.

Запасы в 2013 году составили 333 тыс. руб., в 2014 году их сумма увеличилась на 1 397 тыс. руб., а в 2015 году снизилась на 610 тыс. руб. В конце анализируемого периода сумма запасов составила 1 120 тыс. руб.

Наиболее значительный удельный вес структуре оборотных активов составляет дебиторская задолженность. В 2013 году – 29,76%, в 2014 году –28,58%, в 2015 году – 38,66%.

В целом динамика совокупных активов предприятия характеризуется увеличением имущества в 2015 году на 17 312 тыс. руб., что на 224,02% больше показателей 2013 г.

Проанализируем структуру источников финансирования в таблице 4.

Проводя анализ таблицы 4можно сказать, что в структуре источников финансирования ООО «Исток» главную роль играют краткосрочные обязательства. Их удельный вес в 2013 году составлял 76%, в 2014 году – 91,52%, а в 2015 году – 75,76%. В составе краткосрочных обязательствах наибольший удельный вес занимает кредиторская задолженность, которая увеличились с 3 983 тыс. руб. в 2013 году (51,54%) до 8 741 тыс. руб. (75,25%) в 2014 году, а затем увеличилась в 2015 году до 14 590 тыс. руб. (58,27%).

Таблица 4

Состав и структура источников финансирования ООО «Исток»

за 2013-2015 годы

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонения |

||||||

|

2014 г от 2013 г. (+,-) |

2015 г от 2014 г. (+,-) |

2014 г к 2013 г (%) |

2015 г к 2014 г. (%) |

|||||||

|

тыс.руб |

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

||||||

|

1.Капитал и резервы |

1505 |

19,47 |

655 |

5,64 |

3270 |

13,06 |

-850 |

2615 |

43,52 |

499,24 |

|

- уставной капитал |

100 |

1,29 |

100 |

0,86 |

100 |

0,4 |

0 |

0 |

100 |

100 |

|

-нераспределенная прибыль (непокрытый убыток) |

1405 |

18,18 |

555 |

4,78 |

3170 |

12,66 |

-850 |

2615 |

39,5 |

571,17 |

|

Долгосрочные обязательства |

350 |

4,53 |

330 |

2,84 |

2800 |

11,18 |

-20 |

2470 |

94,28 |

848,48 |

|

2. Краткосрочные обязательства |

5873 |

76 |

10631 |

91,52 |

18970 |

75,76 |

4758 |

8339 |

181,01 |

178,44 |

|

- заемные средства |

1890 |

24,46 |

1560 |

13,42 |

4100 |

16,37 |

-330 |

2540 |

82,54 |

262,82 |

|

- кредиторская задолженность |

3983 |

51,54 |

8741 |

75,25 |

14590 |

58,27 |

4758 |

5849 |

219,46 |

166,91 |

|

- доходы будущих периодов |

- |

- |

330 |

2,84 |

280 |

1,12 |

330 |

-50 |

- |

84,85 |

|

Итого |

7728 |

100 |

11616 |

100 |

25040 |

100 |

3888 |

13424 |

150,31 |

215,56 |

Кредиты и займы тоже увеличились с 1 890 тыс. руб. (24,46%) в 2013 году до 4 100 тыс. руб. (16,37%) в 2015 году. Долгосрочные обязательства на конец 2013 года составили 350 тыс. руб., в 2014 году уменьшились на 20 тыс. руб., а в 2015 году возросли до 2800 тыс. руб. (11,18%).

Уставный капитал ООО «Исток» в течение рассматриваемого периода оставался неизменным – 100 тыс. руб.

Нераспределенная прибыль в период 2013-2015 годов не стабильна. В 2013 году её сумма составляла 1 405 тыс. руб. (18,18%), в 2014 года она снизилась на 850 тыс. руб., а в 2015 году увеличилась на 2 615 тыс. руб.

Таким образом, можно отметить, что среди источников финансирования ООО «Исток» в 2013 году преобладают заемные средства – 5 873 тыс. руб. К 2014 году этот показатель увеличился до 10 631 тыс. руб., а в 2015 году увеличился до 18 970 тыс. руб.

Доля собственного капитала ООО «Исток» в составе источников финансирования снизилась с 19,47% в 2013 году до 13,06% в 2015 году.

Это произошло за счет увеличения доли заемных средств в источниках финансирования. Это означает, что предприятие своевременно не расплачивается по своим обязательствам, что является отрицательной тенденцией.

Для того, что бы провести полный анализ финансовой устойчивости организации мы рассмотрим показатели финансовой устойчивости ООО «Исток».

Финансовую устойчивость предприятия характеризуют коэффициенты автономии, соотношения собственных и заемных средств, маневренности, коэффициент обеспеченности запасов собственными источниками формирования.

Таблица 5

Коэффициенты финансовой устойчивости ООО «Исток» за 2013 – 2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение (±) |

|

|

2014 г. к 2013 г. |

2015 г. к 2014 г. |

||||

|

Коэффициент автономии |

0,19 |

0,06 |

0,13 |

-0,13 |

0,07 |

|

Коэффициент соотношения заемных и собственных средств |

4,13 |

16,73 |

6,66 |

12,6 |

-10,07 |

|

Коэффициент маневренности |

-0,8 |

-3,73 |

-0,23 |

-2,93 |

3,5 |

|

Коэффициент обеспеченности запасов собственными источниками формирования |

-3,6 |

-1,41 |

-0,68 |

2,46 |

0,73 |

Таким образом, из таблицы 4 можно сделать вывод о том, что за период 2012 – 2014 гг. финансовая устойчивость предприятия ООО «Исток» имеет выраженную тенденцию к снижению.

Подводя итог второй главы, следует сделать следующие выводы:

Проанализировано современное состояние и тенденции финансового обеспечения предприятия, оценен объем, состав, структура и движение финансовых ресурсов организации.

За анализируемый период (с 31.12.2013 г. по 31.12.2015 г.) ключевыми стали следующие моменты:

На основании проведенного анализа в целом динамику изменения актива баланса можно назвать положительной.

Изменение структуры пассивов за анализируемый период, следует признать в подавляющей части позитивным.

Рассматривая динамику рентабельности продаж ООО «Исток» можно отметить, что она возросла за рассматриваемый период с 7,89% до 10,92%, что положительно характеризует коммерческую деятельность организации.

Однако следует обратить внимание на нестабильность нераспределенной прибыли в период 2013-2015 гг., а так же на то, что согласно коэффициентов финансовая устойчивость предприятия ООО «Исток» имеет выраженную тенденцию к снижению.

3. Пути улучшения финансовых ресурсов коммерческих организаций на примере ООО «Исток»

3.1. Разработка мероприятий по повышению эффективности использования финансовых ресурсов ООО « Исток»

Приоритетной задачей для ООО «Исток» должно стать улучшение финансового состояния организации путем наращивания собственных финансовых ресурсов, минимизация зависимости от заметных средств. Другими словами организация необходимо оптимизировать структуру финансовых ресурсов под сложившиеся условия в экономике страны таким образом, чтобы обеспечить увеличение чистой прибыли и минимизировать финансовые риски.

В связи с этим, ООО «Исток» рекомендуется провести мероприятия, способствующие повышению эффективности использования финансовых ресурсов с учетом существующих экономических условий: увеличить величину собственных финансовых ресурсов и погасить краткосрочные обязательства.

Увеличить собственные финансовые ресурсы возможно за счет:

- Ускорения оборачиваемости активов;

- Экономии непроизводственных расходов;

- Использования объектов основных фондов, которые являются нефункционирующими, и которые могут быть проданы или сданы в аренду до возникновения в них потребности.

Ускорить оборачиваемость ресурсов предприятия ООО «Исток» можно путем:

Сокращения продолжительности производственного цикла за счет интенсификации производства.

Улучшения организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах.

Ускорение процесса отгрузки продукции и оформления расчетных документов. Своевременное оформление расчетных документов является важным моментом. Поскольку при задержке выставления счета покупателю увеличивается срок оплаты за приобретенную продукцию.

Сокращение времени нахождения средств в дебиторской задолженности.

В результате ускорения оборачиваемости высвобождения денежных средств, которые можно будет направить либо на погашение текущих задолженностей, либо на расширение производства продукции, пользующейся наибольшим спросом, либо на обновление основных фондов.

Дебиторская задолженность находится в постоянной взаимосвязи с кредиторской задолженностью. Рост дебиторской задолженности неизбежно влечет за собой рост кредиторской задолженности. Неплатежи заказчиков за приобретенную продукцию тормозят оплату предприятия за сырье, материалы и выплату заработной платы работникам. Для погашения дебиторской и кредиторской задолженности используется различные способы и инструменты.

Способы прекращения обязательств:

Надлежащее исполнение

Взаимозачет

Списание (прощение) долга.

Прекращение обязательства надлежащим исполнением предполагает оплату продукции, работ, услуг своевременно и в полном объеме. Такой способ прекращения обязательств считается наилучшим для участников расчетов. В таком случае финансово-хозяйственный оборот не подвергается никаким долговым напряжениям.

Прекращение действующего обязательства взаимозачетов считается приемлемы решением, способствующим скорейшему окончанию хозяйственной операции. При этом участники зачета выходят за рамки денежных отношений, что возможно в ходе мероприятий по восстановлению платежеспособности, но постоянно применяться не может.

Основные финансовые инструменты для снижения дебиторской и кредиторской задолженностей и наращивания финансовых потока представлены в таблице 6.

Таблица 6

Финансовые инструменты снижения обязательств и наращивания финансового потока для ООО «Исток»

|

Снижение дебиторских и кредиторских задолженностей |

Наращивание финансового потока |

|

Финансирование под уступку денежного требования (факторинг) |

Коммерческий кредит |

|

Перевод долга учредителю организации |

Приобретение долгосрочных активов на условиях лизинга |

|

Уступка требования к дебиторам, кредиторам |

Выпуск облигаций |

|

Новация долга в заемные обязательства |

Заключение договора коммерческой комиссии |

|

Инвестиционный налоговый кредит |

Получение бюджетного кредита |

Снижение дебиторской и кредиторской задолженности обеспечивается с помощью определенных финансовых инструментов:

Финансирование под уступку денежного требования (факторинг) позволяет единовременно снизить дебиторскую задолженность и получить денежные средства. Данный инструмент считается наилучшим для снижения дебиторских и кредиторских задолженностей.

Перевод долга учредителю организации позволяет предприятию снизить бремя кредиторской задолженности, при этом с новым кредитором, принявшим долг предприятия на себя, можно договориться об наиболее долгосрочных и выгодных условиях, поскольку учредитель заинтересован в дальнейшей стабильной работе предприятия.

Уступка требований к дебиторам, кредиторам позволяет погасить задолженность, покрывая долгом дебитора свою кредиторскую задолженность. Это может использоваться эпизодически, так как уводит участников расчетов из сферы финансовых отношений.

Новация долга в заемные обязательства (предусмотрена статьей 818 Гражданского кодекса РФ) - краткосрочная мера, позволяющая организации ненадолго отодвинуть кредиторские обязательства. Позднее необходимо будет принять более глубокие меры по восстановлению платежеспособности.

Получение инвестиционного налогового кредита позволяет временно уменьшить налоговые обязанности предприятия. Срок такого кредита 1-5 лет. Предусмотрено статьей 66 Налогового Кодекса РФ.

Финансовые инструменты, обеспечивающие наращивание финансового потока включают:

Коммерческий кредит, позволяющий организации не снижая темпов производственной деятельности экономить денежные поток и не прибегать е привлечению банковских кредитов.

Приобретение долгосрочных активов на условиях лизинга - стратегическое долгосрочное мероприятие, направленное на обновление основных производственных фондов, обеспечивающее без масштабного отвлечения финансовых ресурсов рост денежной выручки, вследствие увеличения объемов выпуска более дешевой и качественной продукции.

Выпуск облигаций для получения займа, позволяющий получить дополнительный финансовый поток на долгосрочной основе.

Получение бюджетного кредита. Обеспечивает заемные денежные средства долгосрочного характера. Однако в административно - бюрократическом аспекте крайне трудоемко.

Заключение договора коммерческой комиссии, позволяющее привлечь на предприятие передовые технологии. Что в перспективе даст рост финансовых ресурсов предприятии.

Выбор мероприятия по работе с кредиторами и дебиторами проводится следующим образом. Прежде всего, с конкретным кредитором выбирается способ прекращения обязательств, приемлемый для него. Далее, в зависимости от финансовых возможностей предприятия рассматриваются варианты мобилизации денежной выручки для предстоящего расчета или иного покрытия кредиторского долга (продукцией, имуществом) В целом, данный комплекс финансовых инструментов должен использоваться предприятием постоянно, что обеспечивает долгосрочную платежеспособность.

Снижение запасов, дебиторской задолженности, уменьшение обязательств предприятия в результате приведет к повышению платежеспособности организации, ускорению оборачиваемости капитала.

Пути увеличения прибыли предприятия отражены на схеме рисунка 6 приложения 9.

Ускорение оборачиваемости совокупных ресурсов предприятия приведет к высвобождению части денежных средств из оборота.

Высвобожденные из оборота денежные средства могут быть направлены на производство продукции, пользующейся наибольшим спросом, погашение краткосрочной продукции, пользующейся наибольшим спросом, погашение краткосрочных обязательств предприятия, модернизацию основных производственных фондов.

Модернизация основных производственных фондов является стратегическим мероприятием и требует больших затрат. Как правило, предприятие не располагают большими средствами в свободном обращении. Поэтому, в случае выбора предприятием стратегии модернизации оборудования предприятие не сможет обойтись без привлечения заемных средств.

Наиболее эффективно будет привлечение облигационных займов или приобретение оборудования по договору лизинга. В первом случае от продажи облигаций предприятие получит денежные средства в настоящем времени, а обязательства по погашению облигаций возникнут через несколько лет. Что даст предприятию возможность накопить денежный резерв на погашение облигаций.

Во втором случае, приобретение оборудования не потребует масштабного изъятия средств финансового потока предприятия. Кроме того, до момента полной оплаты оборудования и перехода прав собственности на него, предприятию не придется нести расход по уплате налога на имущество по данному оборудованию. Предприятие будет уплачивать только лизинговые платежи.

Итак, модернизация оборудования позволит сократить производственный цикл во времени, и повысить производительность труда, а также снизить потребности предприятия в трудовых ресурсах. В результате чего снизится производственная себестоимость продукции (услуг) и соответственно возрастет прибыль предприятия.

Также прибыль предприятия можно увеличить путем повышения прочих операционных доходов. С этой целью необходимо провести инвентаризацию основных фондов, выявить нефункционирующие объекты основных фондов. Выявленные нефункционирующие объекты можно либо сдать аренду до возникновения в них

потребности и получать от этого ежемесячный доход в виде арендных платежей, либо единовременный доход и уменьшение захламленности территории предприятия неиспользуемым оборудованием при его продаже.

Кроме этого, прибыль предприятия можно увеличить снизив объем управленческих и коммерческих расходов.

Все эти мероприятия увеличат сумму прибыли, а значит повысится эффективность использования финансовых ресурсов организации.

3.2. Экономический эффект от предложенных мероприятий

Экономический эффект выражается в относительном увеличении прибыли при проведении определенного мероприятия.

Увеличим прибыль за счет ускорения оборачиваемости.

При сокращении периода оборачиваемости оборотного капитала на 1 день сумм высвобожденных денежных средств составит:

+_Э = (Выручка/Дни в периоде)* ΔПоб;

+_Э = (13 893000/365)*(-1)=-38063 тыс. руб.

В результате сокращения периода оборота хотя бы на 1 день у предприятия высвобождается из борота 38063 тыс. руб. высвобожденные средства организация может направить на погашения кредиторской задолженности организации либо пустить вновь в оборот и получить прирост прибыли. Увеличение прибыли под влияние ускорения оборачиваемости составит:

ΔП = ΔКоб * Rпр *((ОКо+ОК1): 2);

ΔП = 11039.

Так ускорения оборачиваемости оборотного капитала на 0,07 оборота дополнительно обеспечит прирост прибыли предприятия на 11039 р.

Таким образом, предприятию необходимо использовать такое направление роста прибыли как ускорение оборачиваемости активов. Ускорение оборачиваемости активов приводит не только к сокращению потребности в них и таким образом уменьшаются финансовые потребности, но и вызывает снижение затрат, что при прочих равных условиях ведет к росту прибыли.

Увеличить сумму прибыли можно также путем сокращения непроизводственных расходов: управленческих и коммерческих.

Увеличение прочих операционных доходов в результате увеличения получаемой ренты от сдачи в аренду не используемого имущества, а также от продажи ненужного оборудования пропорционально увеличит бухгалтерскую прибыль и соответственно чистую прибыль предприятия.

Модернизация оборудования позволит организации производить более качественную и дешевую продукцию, что даст ему преимущество перед конкурентами. И в перспективе позволит наращивать свой капитал, не прибегая к привлечению дорогостоящих заемных ресурсов.

Таким образом, проведение мероприятий позволит оптимизировать структуру финансовых ресурсов и повысить эффективность их использования.

На основе полученных результатов проведенного анализа финансовой отчетности организации рекомендуется провести мероприятия, способствующие повышению эффективности использования финансовых ресурсов с учетом существующих экономических условий.

Для увеличения собственных финансовых ресурсов рекомендуется провести мероприятия по ускорению оборачиваемости капитала путем снижения дебиторской задолженности, снижению сверхнормативных запасов, путем сокращения продолжительности производственного цикла за счет модернизации основных производственных фондов, мероприятия по снижению постоянных расходов организации, мероприятия по снижению обязательств организации, модернизация оборудования.

Проведенные мероприятия позволят оптимизировать структуру финансовых ресурсов и повысить эффективность их использования.

ЗАКЛЮЧЕНИЕ

Как показало проведенное исследование, в современной финансовой науке недостаточно систематизированы теоретико-методологические аспекты обеспечения стоимостного прироста финансовых ресурсов экономических субъектов в условиях инновационного характера развития экономики, отсутствует единая методологическая база научного подхода исследования. Комплексное понимание данной многоаспектной проблематики возможно посредством применения системного подхода.

Итак, финансовые ресурсы представляют собой совокупность денежных доходов и накоплений предприятия, а также поступлений извне, предназначенных для выполнения финансовых обязательств и финансирования развития производства. Они находятся в постоянном движении и пребывают в денежной форме только в виде остатков денежных средств на расчетных счетах и в кассе предприятия.

Оптимальная структура финансовых ресурсов способствует росту чистой прибыли, что является показателем эффективности использования финансовых ресурсов.

Эффективность использования финансовых ресурсов невозможно оценить без проведения анализа. Экономический анализ позволяет оценить финансовое состояние предприятия и постепенно проводить работу, направленную на его улучшение. Финансовый анализ позволяет выявлять наиболее важные аспекты и слабые стороны в выборе направлений.

Эффективность использования финансовых ресурсов отслеживают через систему финансовых показателей. Любой процесс измеряется целой системой взаимосвязанных показателей. Насколько точно показатели отражают сущность изучаемых явлений, зависят результаты анализа.

Для оценки эффективности финансовых ресурсов, на основе данных бухгалтерского баланса и отчета о финансовых результатах проведен анализ финансовой деятельности предприятия.

На основании проведенного анализа в целом динамику изменения актива баланса можно назвать положительной.

Изменение структуры пассивов за анализируемый период, следует признать в подавляющей части позитивным.

Рассматривая динамику рентабельности продаж ООО «Исток» можно отметить, что она возросла за рассматриваемый период с 7,89% до 10,92%, что положительно характеризует коммерческую деятельность организации.

Однако следует обратить внимание на нестабильность нераспределенной прибыли в период 2013-2015 гг., а так же на то, что согласно коэффициентов финансовая устойчивость предприятия ООО «Исток» имеет выраженную тенденцию к снижению.

В связи с этим, ООО «Исток» рекомендуется провести мероприятия, способствующие повышению эффективности использования финансовых ресурсов с учетом существующих экономических условий: увеличить величину собственных финансовых ресурсов и погасить краткосрочные обязательства.

Увеличить собственные финансовые ресурсы возможно за счет:

- Ускорения оборачиваемости активов;

- Экономии непроизводственных расходов;

- Использования объектов основных фондов, которые являются нефункционирующими, и которые могут быть проданы или сданы в аренду до возникновения в них потребности.

Проведение мероприятий позволит оптимизировать структуру финансовых ресурсов и повысить эффективность их использования.

В результате сокращения периода оборота хотя бы на 1 день у предприятия высвобождается из оборота 38063 тыс. руб. высвобожденные средства организация может направить на погашения кредиторской задолженности организации либо пустить вновь в оборот и получить прирост прибыли. Увеличение прибыли под влияние ускорения оборачиваемости составит11039 р.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30.11.1994 г. № 51-ФЗ (в ред. от 13.07.2015) // Справочно-правовая система Консультант Плюс.

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 29.12.2015) // Справочно-правовая система Консультант Плюс.

- Арсенова Е.А. О.Г Крюкова «Экономика организаций (предприятий). – М.: Норма, 2011. – 398 с.

- Бланк И.А Управление финансовыми ресурсами. – М.: АСТ, 2013. – 665 с.

- Булатов А.С Экономика. – СПб.: Питер, 2013. – 387 с.

- Бурмисторва Л.М. Финансы организаций (предприятий): Учеб. пособие. - М.: ИНФРА-М. 2014. – 512 с.

- Волков О.Н. Экономика предприятия (фирмы): Учебник для вузов. - М.: ИНФРА-М, 2013. – 387 с.

- Донцова Л.В. Анализ финансовой отчетности: Учебник. - М.: издательство «Дело и сервис», 2013. – 491 с.

- Золотогоров ВТ. Энциклопедический словарь. – М.: Экономика, 2014. – 440 с.

- Колчина Н.В , Т.Б Поляк Финансы предприятия. – М.: Юнити, 2014. – 533 с.

- Кондраков Н.П. Бухгалтерский учет: Учеб. пособие.- М.: ИНФРА-М, 2012. – 376 с.

- Лапуста М.Г. Финансы организаций (предприятий): Учебник. - М.: ИНФРА-М, 2014. – 554 с.

- Левчаев П.А. Финансовые ресурсы предприятия: теория и методология системного подхода. - Саранск: Изд-в. ун-та, 2011. – 443 с.

- Маркарьян Э.А. Г.П Герасименко Финансовый анализ. – М.: АСТ, 2013. – 512 с.

- Павлова Л.Н. Финансовый менеджмент. – М.: Финансы и статистика, 2011. – 390 с.

- Райзберг Б А., Лозовский П.Ш. Современный экономический словарь. - М.: Инфра-М. 2010. – 481 с.

- Савицкая Г.В Анализ хозяйственной деятельности предприятия: Учебник. – М.: Инфарм-М, 2013. – 523 с.

- Слепов В.А. , Т.В Шубина Финансы организаций (предприятий). – СПб.: Нева, 2012. – 437 с.

- Финансовый анализ. Управление финансами: Учеб. пособие / Под ред. Н.Н. Селезневой, А.Ф. Ионовой – М.: Норма, 2012. – 390 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник для вузов - М.: ИНФРА-М, 2014. – 612 с.

Приложение 1

|

Образуемые за счет собственных и привлеченных средств |

Заемные и привлеченные средства |

|||

|

Уставный капитал |

Кредиты банков |

|||

|

Добавочный капитал |

Займы, в том числе облигиционные |

|||

|

Резервный капитал |

Векселя |

|||

|

Прибыль |

||||

|

Амортизация |

||||

|

Целевое финансирование и прочие поступления |

||||

|

Кредиторская задолженность |

||||

|

Устойчивые пассивы |

||||

|

Резервы предстоящих платежей |

||||

|

Доходы будущих периодов |

||||

|

Прочие финансовые ресурсы |

||||

Рисунок 1. - Классификация финансовых ресурсов организаций по их происхождению

Приложение 2

|

Источники финансирования организаций |

|||

|

|

|

||

|

Чистая прибыль |

Уставный капитал |

||

|

Амортизационные отчисления |

Денежные средства государства |

||

|

Кредиторская задолженность |

Добавочный капитал |

||

|

Резервы предстоящих платежей |

Денежные средства граждан |

||

|

Устойчивые пассивы |

Средства финансово-кредитных организаций |

||

|

Доходы будущих периодов |

Целевое финансирование |

||

|

Денежные средства нефинансовых организаций |

|||

|

Средства для уставного капитала учредителей, участников |

|||

Рисунок 2. - Финансовые ресурсы организаций по месту возникновения

Приложение 3

|

Финансовые ресурсы организации |

|||||

|

Образуемые за счет собственных средств |

Мобилизуемые на финансовом рынке |

Поступившие в порядке перераспределения |

|||

|

Уставный капитал |

Кредит |

Финансовые ресурсы, сформированные на паевых началах |

|||

|

Добавочный капитал |

Проценты за использование денежных средств |

||||

|

Резервный капитал |

Дивиденды и проценты по ценным бумагам других эмитентов |

Бюджетные субсидии |

|||

|

Чистая прибыль |

|||||

|

Амортизация |

Продажа собственных ценных бумаг |