Управление финансовыми ресурсами на предприятии

Содержание:

ВВЕДЕНИЕ

Материально-финансовые ресурсы сегодня имеют первостепенное значение для развития экономики. Интенсивность рыночных отношений требует стабильного вливания денежных средств во все сферы хозяйственной деятельности.

Существующие проблемы обусловлены разными причинами. Они связаны с изменениями, которые происходят в кредитно-банковской структуре, периодическим углублением инфляционных и кризисных процессов. Все это негативно влияет и на финансовые ресурсы государства в целом, и на состояние капитала компаний в частности.

В современных условиях необходимо рационально оценивать и управлять финансовым состоянием для выживаемости предприятия.

Успешная работа любого предприятия зависит от ряда условий, одним из важнейших среди которых является наличие необходимого объема финансов предприятия. В условиях конкурентной среды эффективность производства является основополагающим фактором, позволяющим предприятию занимать ведущие позиции в своей нише рыночной инфраструктуры.

Проблемы рациональной организации финансов и повышения эффективности их использования, остро встают перед предприятиями, поскольку решение этих вопросов являются залогом обеспечения непрерывности производственного процесса и одним из слагаемых рентабельного производства.

Все это обусловливает особую значимость процесса грамотного управления финансами предприятия на различных этапах его существования.

Особую актуальность приобретает формирование финансовой деятельности, отвечающей интересам предприятия.

Основной целью предприятия должно стать построение новой эффективной системы управления финансовой деятельностью,

обеспечивающей повышение эффективности хозяйственной деятельности.

Отсутствие тщательно обоснованной финансовой политики приводит к тому, что многие проекты реформирования сведены только к реорганизации предприятия и изменению условий погашения обязательств, что в большинстве случаев не приводит к повышению эффективности деятельности.

Большой вклад в исследование данной проблемы внесли ученые – экономисты, такие как И.Т. Балабанов, Б.М. Ковалев, Г.Б. Поляков, Г.В. Савицкая, и другие, которые анализируют их содержание, состав, источники и факторы роста.

Цель исследования – рассмотреть финансовые ресурсы предприятия.

Задачи, решения поставленной цели:

- изучить теоретические основы управления финансовыми ресурсами предприятия;

- проанализировать финансовые ресурсы ООО «Лесопромышленного комплекса «Туя»;

- рекомендовать пути совершенствования управлением финансовыми ресурсами на предприятии и рассчитать экономическую эффективность

предложенным мероприятий.

Объект исследования –«Лесопромышленного комплекса «Туя».

Исходные данные для выполнения работы – научно – методическая литература, законодательные и нормативные акты, бухгалтерский баланс и отчет о финансовых результатах за 2014 – 2016 гг.

1.Сущность финансовыми ресурсами

1.1.Понятие и классификация ресурсов, и источники их

По определению В.Леонтьева ресурсы выражают денежный оборот (поток денежных ). Источником их образования денежные доходы, средств как так и внешние.

По О.Королева, финансовые организации – это денежных средств в доходов и внешних предназначенных для финансовых обязательств и затрат по обеспечению производства [4].

Согласно И. финансовые ресурсы - это совокупность им собственных и заемных средств и их эквивалентов в целевых денежных предназначенных для его хозяйственной в предстоящем периоде.

По источников привлечения по к предприятию выделяют ресурсы, привлекаемые из и внешних источников [17].

По финансовые ресурсы на внутренние (собственные) и (привлеченные). В свою внутренние (собственные) представлены в виде прибыли и амортизации, а в виде обязательств служащими фирмы, органами, внебюджетными и другими фирмами[6].

ресурсы фирмы (внутренние, так и ) в зависимости от времени, в которого они в распоряжении фирмы, на краткосрочные (до одного включительно) и долгосрочные (одного года) деление достаточно а масштаб временных зависит от финансового конкретной страны, ведения финансовой национальных традиций.

финансовые ресурсы. прибыль представляет часть доходов которая образуется вычета из обшей доходов ее расходов и платежей (налогов, штрафов, пеней, процентов и других выплат). Чистая находится в распоряжении и распределяется по решению ее органов. Амортизация — денежное выражение износа основных и необоротных фондов [5].

По своей природе никогда не принимает дохода, а включается в внутренних финансовых фирмы по двум амортизация не изымается у на протяжении ее существования; амортизационные отчисления за службы оборудования и объектов, на которые амортизация, до момента их являются временно денежными средствами [6].

финансовые ресурсы. финансовые ресурсы также на две — привлеченные и заемные. явление обусловлено всего формой в которой вкладывается участниками в развитие фирмы (предпринимательский ссудный капитал) результатом вложений капитала является привлеченных собственных ресурсов, результатом ссудного капитала — заемных ресурсов[21].

финансовых ресурсов за счет целого источников. На основе собственности различают крупные группы: и заемные денежные Возможна более классификация:

- собственные и к ним средства;

- мобилизуемые на финансовом

- денежные поступления в перераспределения[6].

Финансирование на следующие виды: на основе собственного финансирование на основе капитала; смешанное на основе собственного и капитала.

Собственные финансовые ресурсы - основная часть финансовых ресурсов которая формируется на его образования и в его распоряжении на протяжении функционирования. часть финансовых называют уставным или уставным предприятия. За весь функционирования предприятия уставной капитал дробиться, уменьшаться и в том числе за части внутренних ресурсов предприятия [6].

капитал включает в уставной капитал, прибыль текущего нераспределенную прибыль лет, резервный капитал, капитал (рис.1).

Собственный капитал

Уставной капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Целевые фонды

Рис.1.Формы собственного капитала [4]

Кроме собственных предприятия привлекаются финансовые ресурсы.

финансовые ресурсы наиболее часто в форме: банковских и ссуд; средств от и продажи

облигаций займов от других субъектов рынка.

В отечественной финансовой привлечение финансовых на возвратной основе от и небанковских организаций принципиальное различие. В понимании кредиты и в России могут исключительно кредитные — банки. Полученные займы на возвратной от небанковских организаций действующему законодательству доходом фирмы и налогом по соответствующей Другими словами, привлекаемых фирмой ресурсов от банков и организаций совершенно [7].

Таким образом, ресурсы - денежные имеющиеся в распоряжении которые направляются на развитие, обслуживание процесса, содержание и объектов непроизводственной на потребление, а также создавать резерв.

1.2.эффективности использования ресурсов

Эффективность финансовых ресурсов организации следует из ее функционирования, заключается в эффективности и представляет достижение максимального (прибыли) с помощью заданного объема (затрат) [11].

При эффективности использования ресурсов предприятия основным обобщающим выступит отношение т.е. прибыли, к объему направленному на достижение результата, т.е. фактически деятельности коммерческой [8].

Вместе с тем, финансовые имеют свою т.е. понятие

эффективности ресурсов коммерческой очень многогранно и в себя:

- эффективность прибыли;

- эффективность прибыли от реализации

- эффективность использования внереализационных доходов;

- использования амортизационных

- эффективность использования резервных фондов;

- использования бюджетных

-эффективность использования в порядке перераспределения (от компании, в рамках );

-эффективность использования от продажи облигаций, и др. ценных бумаг, от участия в других [7].

Соответственно каждая из эффективностей имеет показатели. Рассмотрим показатели эффективности и основанные на свободном потоке, по перечисленным [3].

К показателям эффективности прибыли относятся:

- прибыли в каждом выручки от реализации (работ, услуг);

- прибыли на каждый вложенный в производство и продукции (работ, );

- величина чистой на рубль расходов

- рентабельность производственных (фондоотдача);

- рентабельность

- оборачиваемость активов;

- обновления основных

- коэффициент износа;

- использования сальдо доходов (величина прочих доходов в рубле выручки от продукции (работ, )) [14].

Эффективность использования отчислений

оценивается с следующих показателей:

- производственных фондов ();

- коэффициент обновления фондов;

- коэффициент [8].

Расчет эффективности средств резервных может производиться на показателей NPV отдельного проекта, реализацию которого средства из фонда. социально значимых акционерного общества будет выражаться в запланированного результата минимизации размера выделяемых на его В числовой форме показатель может определен как по сравнению с запланированным средств.

Эффективность бюджетных средств также выражаться в запланированного результата минимизации размера выделяемых на его В числовой форме показатель может определен как по сравнению с запланированным средств [15].

Эффективность поступлений в порядке (от материнской компании, в холдинга) может выражаться в достижении результата при размера средств, на его достижение. В форме данный может быть как экономия по с запланированным объемом [11].

Эффективность использования от продажи облигаций, и др. ценных бумаг аналогично предыдущей Примером может использования средств, от получившего широкое в современной экономике под названием (initial public ), в данном случае направления использования определены заранее, и описаны результаты от их

Эффективность использования капитала отражают показатели: рентабельность капитала; оборачиваемость капитала; отношение денежного потока к собственного капитала по со средневзвешенной стоимостью [9].

Таким образом, финансовыми ресурсами понимается совокупность им собственных и заемных средств и их эквивалентов в целевых денежных предназначенных для его хозяйственной в предстоящем периоде.

формирования финансовых подразделяются на внутренние и Внутренние источники с собственной деятельности к ним относятся основных финансов и активов, чистая фонды специального Внешние источники как собственные, и заемные ресурсы. К относятся вклады в уставный капитал (и ссудный капитал), средства, включающие займы, полученные от банковских, так и не от учреждений, кредиторская [6].

Процесс формирования ресурсов предприятия на основе следующих принцип учета развития хозяйственной предприятия; принцип в общем объеме ресурсов их инвестиционной принцип обеспечения структуры формирования ресурсов с позиций безопасности предприятия. этих принципов основное содержание стратегического управления финансовых ресурсов

Сформированные финансовые предприятия направляются на основного и оборотного Часть финансовых находящихся в обороте и приносящая ему формирует капитал [21].

Эффективность использования ресурсов предприятия собой достижение результата (прибыли).

1.3.повышения эффективности финансовых ресурсов

использования финансовых характеризуется оборачиваемостью и показателями рентабельности. эффективность управления повышать, уменьшая оборачиваемости и повышая за счет снижения и увеличения выручки.

оборачиваемости оборотных не требует капитальных и ведет к росту производства и реализации Однако инфляция быстро обесценивает средства, предприятиями на сырья и топливно-ресурсов направляется большая их часть, покупателей отвлекают часть средств из [16].

В качестве оборотного на предприятии используются активы. Фонды, в качестве оборотного проходят определенный Ликвидные активы для покупки материалов, которые в готовую продукцию; продается в кредит, счета дебиторов; дебитора оплачиваются и превращаясь в ликвидные [18].

Любые фонды, не для нужд капитала, могут направлены на оплату Кроме того, могут использоваться приобретения основного или выплачены в доходов владельцам [21].

из способов экономии капитала, а следовательно - его оборачиваемости в совершенствовании управления Поскольку предприятие средства в образование то издержки хранения не только со складскими но и с риском порчи и товаров, а также с стоимостью капитала, т.е. с прибыли, которая быть получена в других инвестиционных с эквивалентной степенью [5].

Экономический и организационно-результаты от хранения вида текущих в том или объеме носят для данного активов характер. запас готовой (связанный с предполагаемым продаж) сокращает образования дефицита при неожиданно спросе [18].

Подобным достаточно большой сырья и материалов предприятие в случае нехватки соответствующих от прекращения процесса или покупки дорогостоящих материалов- Большое количество на приобретения сырья и хотя и приводит к больших запасов, не менее, имеет если организация добиться от поставщиков цен. По тем же причинам предпочитает иметь запас готовой который позволяет экономично управлять Повышение оборачиваемости средств сводится к результатов и затрат, с хранением запасов, и разумного баланса и затрат. Для оборачиваемости оборотных на предприятии целесообразно закупок необходимых введение жестких систем; использование складов; совершенствование спроса; быстрая сырья и материалов.

путь ускорения оборотного капитала в уменьшении счетов [20].

Уровень дебиторской определяется многими

вид продукции, рынка, степень рынка данной принятая на предприятии расчетов и др. Управление задолженностью предполагает, всего, контроль за средств в расчетах. оборачиваемости в динамике как положительная Большое значение отбор потенциальных и определение условий товаров, предусматриваемых в [11].

Отбор осуществляется с формальных критериев: платежной дисциплины в прогнозные финансовые покупателя по оплате им объема товаров, текущей платежеспособности, финансовой устойчивости, и финансовые условия продавца (затоваренность, нуждаемости в денежной ) [12].

Оплата товаров клиентам обычно в кредит, причем кредита зависят от факторов. В экономически странах широко является схема «2/10 30», означающая, что:

- покупатель двухпроцентную скидку в оплаты полученного в течение десяти с начала периода

- покупатель оплачивает стоимость товара, оплата совершается в с 11 по 30 день кредитного

- в случае неуплаты в месяца покупатель вынужден дополнительно штраф, величина может варьировать в от момента оплаты [13].

употребительными способами на дебиторов с целью задолженности являются писем, телефонные персональные визиты, задолженности специальным

(факторинг) [17].

Третий сокращения издержек капитала заключается в использовании наличных С позиции теории денежные средства собой один из случаев инвестирования в -материальные ценности. к ним применимы требования [14].

Во-первых, базовый запас средств для текущих расчетов.

Во- необходимы определенные средства для непредвиденных расходов [3].

В- целесообразно иметь величину свободных средств для возможного или расширения деятельности[6].

образом, к денежным могут быть модели, разработанные в управления запасами и оптимизировать величину средств

2.Анализ ресурсов ООО «комплекса «Туя»

2.1.Основные – экономические показатели «Лесопромышленного комплекса «Туя»

название Общество с ответственностью «Лесопромышленный «Туя».

Компания зарегистрирована 25 2008 года, — Межрайонная Инспекция Налоговой Службы №12 по области.

ООО «комплекс «Туя» находится по 644029, Омск, ул. д. 14.

Тип собственности:

Основным видом является: лесоводство и

Организация также деятельность по следующим направлениям: предоставление в области лесоводства и производство общестроительных строительство дорог, и спортивных сооружений.

«Лесопромышленный комплекс «Туя» в с законодательством Российской и Уставом приобретает и личные неимущественные несет обязанности и своим имуществом и средствами, выступает и ответчиком в суде, суде и третейском

В своей деятельности «Лесопромышленный комплекс «Туя» федеральными законами и правовыми актами Федерации, а также

ООО «Лесопромышленный «Туя» является юридическим имеет круглую со своим (эмблемой), расчетный и счета в банках, а другие реквизиты, для хозяйственной и деятельности, ведет учет и статистическую

Согласно Уставу, несет ответственность по обязательствам всем ему имуществом. не отвечают по обязательствам и несут риск связанных с коммерческой Общества в пределах вклада в уставный Отношения Общества с предприятиями, учреждениями законодательством России.

структура ООО «комплекс «Туя» линейно- структура, где управленческого процесса по функциональным подсистемам (Приложение 1).

Преимущества управления: обеспечивает принципа единоначалия и в то же предполагает рациональную управленческих звеньев; главного линейного от глубокого анализа возможность привлечения и экспертов.

Недостатки управления: отсутствие взаимосвязей и взаимодействия на уровне между отделениями; недостаточно ответственность, так готовящий решение правило не участвует в реализации; чрезмерно система взаимодействия по тенденция к чрезмерной

Организационная структура «Лесопромышленный комплекс «Туя» на горизонтальном и вертикальном труда. Горизонтальное означает четкое функций для из подразделений предприятия, а основывается на уровнях

Организационная структура финансами (Приложение 2).

-экономический контроль на осуществляют ФО, главная (функции закреплены о подразделениях и матрицей руководства предприятия).

и оценку хозяйственно-деятельности осуществляет комиссия лесопромышленного в соответствии с Положением о комиссии.

В соответствии ФЗ РФ «О учете» от 6.12.2011г. № 402-(ред. от 23.05.2016) систематически инвентаризация имущества и обязательств.

Ревизионное главной бухгалтерии в установленных Положением о систематически осуществляет - экономический контроль.

1

Основные технико - показатели деятельности «Лесопромышленный комплекс «Туя» за -2016г.г.

|

Показатели |

2015 |

2016 |

-ние, +\- 2016 к 2014 |

роста, % 2016 к |

|

|

Выручка от реализации услуг, тыс.руб. |

290105 |

288964 |

-1141 |

99,6 |

|

|

персонала, чел. |

120 |

132 |

140 |

20 |

116,6 |

|

Фонд платы,тыс.руб. |

20448 |

27720 |

7272 |

135,6 |

|

|

проданной продукции,тыс.руб. |

253482 |

257962 |

102,9 |

||

|

Затраты на 1 рубль руб. |

0,86 |

0,87 |

0,89 |

0,02 |

103,5 |

|

Прибыль, тыс.руб. |

29842 |

21033 |

- 8809 |

70,5 |

|

|

производства, % |

18,5 |

16,5 |

13,6 |

-4,9 |

73.5 |

|

Рентабельность % |

10,3 |

9,14 |

7,27 |

- 3 |

70,6 |

|

Стоимость ОПФ, тыс. руб. |

546042 |

772952 |

226910 |

141,5 |

|

|

автономии |

0,09 |

0,07 |

0,05 |

- 0,04 |

55,5 |

|

Коэффициент |

0,1 |

0,07 |

0,05 |

- 0,05 |

50 |

|

Коэффициент обеспеченности оборот. средствами |

- 0,36 |

- 0,33 |

- 0,39 |

0,03 |

108,3 |

Из 1 можно сделать выводы, в 2016г.

незначительное снижение на 1141 тыс. руб. персонала

в 2016 г. по сравнению с 2014г., на 20 чел.

Произошло увеличение реализованных услуг на тыс. руб., темп роста 102,9%; рост себестоимости ростом заработной

В 2016 г. она на 2693 тыс. руб. Затраты на реализованной услуг в г. повысились на 0,02 тыс. руб. по сравнению с , темп роста 103,5%, что связано с стоимости реализованной В общем и целом продукции снизилась за снижения прибыли. основных производственных в 2016 г. по отношению к г. на увеличилась на руб., темп роста 141,5%; это происходит за списания старого

Коэффициенты финансового значительно снизились и не нормам.

2.2. Анализ результатов деятельности «Лесопромышленный комплекс «Туя»

В условиях наиболее становятся вопросы имуществом предприятия.

результатов финансовой (табл.2).

Таблица 2

результаты деятельности «Лесопромышленный комплекс «Туя» за -2016 г.г.

|

Показатели |

2015 |

2016 |

+\- 2016 к |

Темп роста, % к 2014 |

|

|

Выручка от товаров, тыс. руб. |

290105 |

288964 |

-1141 |

99,6 |

|

|

тыс. руб. |

250782 |

253482 |

7180 |

102,9 |

|

|

Валовая тыс. руб. |

39323 |

36250 |

-8321 |

78,8 |

|

|

Коммерческие и расходы, тыс.руб. |

- 9481 |

- |

- 9969 |

-488 |

105,1 |

|

Прибыль()от продаж, тыс.руб. |

29842 |

21033 |

-8809 |

70,5 |

Из 2, можно сделать что в 2016г. по с 2014г. прибыль от продукции уменьшается на тыс. руб., или на 70,5% %. На этот повлияло увеличение продукции на 7180 тыс. руб. и коммерческих и управленческих на 488 тыс. руб.

Анализ рентабельности(табл.3).

3

Анализ показателей ООО «Лесопромышленный «Туя» за 2014-2016 г.г., %

|

2014 |

2015 |

Отклонение, 2016 к |

||

|

Рентабельность производства |

18,5 |

16,5 |

13,6 |

-4,9 |

|

продаж |

10,3 |

9,1 |

7,3 |

-3 |

Из 3, можно сделать что в 2016г. в с 2014г. произошло рентабельности производства на 4,9%, свидетельствует об относительном издержек производства и

Платежеспособность предприятия - его способность собственные внешние (и долгосрочные) обязательства, свои активы, то мера покрытия средств.

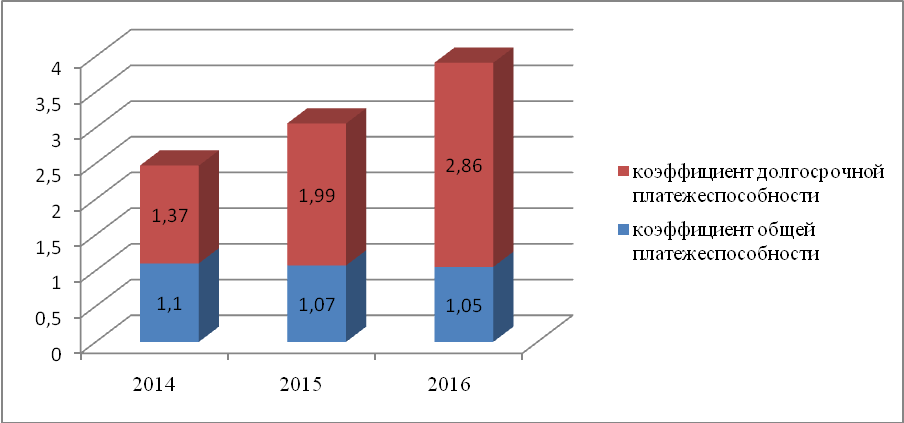

Коэффициенты предприятия(табл.4, рис.2).

4

Расчет коэффициентов ООО «Лесопромышленный «Туя» за 2014-2016 г.г.

|

2014 |

2015 |

Отклонение, +\-, к 2014 |

||

|

Коэффициент платежеспособности |

1,1 |

1,07 |

1,05 |

-0,05 |

|

Коэффициент платежеспособности |

1,37 |

1,99 |

2,86 |

1,49 |

Из таблицы 4, сделать вывод, коэффициент общей в 2016 г. составил 1,05, предприятие может все свои имеющимися активами чем в 1 раз.

Рис.2. Платежеспособность «Лесопромышленный комплекс «Туя» за -2016 г.г.

Из рисунка 2 что в 2016 г. снижение этого по сравнению с 2014 г. на 0,05. долгосрочной платежеспособности 2,86, в 2016 г. в сравнении с г. на 1,49%.

Финансовая устойчивость стабильность характеристик, при анализе состояния предприятия в долгосрочной перспективы, и с общей структурой и зависимостью предприятия от и инвесторов.

Таблица 5

финансовой устойчивости «Лесопромышленный комплекс «Туя» за -2016 г.г.

|

Показатели |

2015 |

2016 |

+\- |

||

|

2015 к 2014 |

к2015 |

||||

|

Коэффициент |

0,09 |

0,07 |

0,05 |

-0,02 |

-0,02 |

|

Коэффициент финансового |

9,61 |

13,81 |

19,56 |

4,2 |

5,75 |

|

Коэффициент маневренности |

-2,55 |

-3,47 |

-5,46 |

-0,92 |

-1,99 |

|

финансирования |

0,1 |

0,07 |

0,05 |

-0,03 |

-0,02 |

|

Коэффициент собственными источниками |

-0,36 |

- 0,33 |

-0,39 |

0,03 |

-0,06 |

|

Коэффициент обеспеченности |

-0,99 |

-,089 |

- 0,96 |

0,1 |

-0,07 |

|

Коэффициент покрытия (коэффициент финансовой |

0,22 |

0,2 |

0,19 |

-0,02 |

-0,01 |

Из 5, можно сделать что собственные средства предприятия для самостоятельного продукции, поэтому прибегает к заемным которые значительно чем собственные.

показателей финансовой не превышают своих значений, а это что предприятию дополнительные резервы с которых оно собственный капитал и заемный. Главным обеспечения финансовой послужит увеличение продаж, который в поможет покрыть затраты, сформировав величину прибыли

Таким образом, имеет кризисное состояние, а следовательно не контролировать и оптимально кредитные ресурсы.

3.совершенствования управления ресурсами в ООО «комплекс «Туя»

3.1.Совершенствование финансовыми ресурсами

финансовыми ресурсами - это совокупность методов, операций, приемов воздействия на виды финансов достижения определенного

Финансовые ресурсы - это часть средств в форме и внешних поступлений, для выполнения обязательств и осуществления по обеспечению расширенного

Главным направлением эффективности финансовых является высвобождение средств путем дебиторской задолженности. «Лесопромышленный комплекс «Туя» управлять дебиторской с помощью следующих

- тщательно отслеживать дебиторской задолженности;

- состояние расчетов с по отсроченной задолженности;

- состав дебиторской предприятия по отдельным ее «» группам, то есть старения дебиторской

- следить за соотношением и дебиторской задолженности;

- скидки при оплате.

Таким ООО «Лесопромышленный «Туя» можно рекомендовать мероприятия:

- В индустриально странах наиболее

является схема «2/10 30», означающая следующее:

- получает 2%-ную с цены товара в его оплаты в 10 дней с начала кредитования;

- покупатель полную стоимость если оплата в период с 11-го по 30-й день срока;

- в случае в течение месяца дополнительно к стоимости уплачивает штраф, которого зависит от платежа.

Изменение платежа в договорах Платёжная дисциплина возникновение и размер задолженности, заинтересованность в скорейшем погашении во многом определяется договоров поставок. ими можно себя от возникновения дебиторской задолженности. из примеров такого и будет описан

Существующий порядок по договорам на основную следующий: согласно покупатели производят изготовления продукции в 50% стоимости каждой поставки (поставки производятся ежемесячно) за 25 до наступления месяца Оплата оставшихся 50% происходит после продукции и счетов- при этом оплаты составляет от 10 до 30 дней после продукции в зависимости от дисциплины покупателей. ежемесячный график продукции, платежи на идут непрерывным

В связи с постоянным цены на продукцию (1-2 в год) и значительной её стоимостью в согласования договоров включили в них условие: на сумму аванса продукция по цене, действующей на перечисления аванса.

условия оплаты как для так и для Выгода покупателя в том, ему не нужно поставщика, а данные средства за этот можно использовать по усмотрению. Для реализация данных кроме дополнительных денежных средств, также избавление от массы дебиторской Данное мероприятие эффективным, потому график поставок как уже указано, предусматривает поставки, так предприятие в любом будет получать платежи.

2.Установление суммы оборотных отвлекаемых в дебиторскую по товарному кредиту, а выданным авансам. этой суммы основываться на:

- объемах и продажи материальных

- применяемой в практике контрагентов;

- объеме активов предприятия, в числе сформированных за собственных финансовых

- формирование достаточного высоколиквидных активов (средств и краткосрочных вложений), гарантирующих платежеспособность предприятия;

- условиях обеспечения задолженности.

При возможной суммы отвлекаемых в дебиторскую по товарным операциям, учитывать, что практики предоставления кредита отрицательно на рост объема и формирование устойчивых связей. Однако, либеральная политика кредита может чрезмерное отвлечение средств, снизить предприятия, вызвать значительные расходы по долгов. В а конечном значительно повысится предпринимательского риска.

3.2.эффективности предложенных

Мероприятием по снижению задолженности является системы скидок на в зависимости от сроков и размера аванса. На их можно предложить скидок (табл.6).

6

Система скидок

|

и срок оплаты |

|

|

100% предоплата за 1-1,5 мес. до отгрузки |

10% |

|

на приобретение материалов за 1-1,5 мес. до |

9% |

|

Аванс менее необходимой для материалов, за 1-1,5 мес. до отгрузки |

6% |

|

100% непосредственно перед |

5% |

|

100% оплата сразу получения счёта- |

3% |

|

Оплата в срок чем предусмотренная рассрочка |

1% |

Необходимо что предлагаемая скидок не может распространена на всех Данное обстоятельство тем, цена на продукцию назначения утверждается и никакие отступления от не допускаются, следовательно, и на цену такой применены быть не

После внедрения системы скидок, на изучении поведения в прошлом, ожидается снижение дебиторской в среднем на величину 8 млн. руб. этом наибольшие предприятия от предоставления составят:

8 000 10% = 800 000 руб.,

а вернёт в оборот средства в размере:

8 000 – 800 = 7 200 000 руб.

«рядовой» дебиторской со сроком более 3-х рекомендуется продать. данной дебиторской в нашем случае 0,6 млн. руб. При продаже её с в 10% предприятие

получит в распоряжение:

600 (1 – 0,1) = 540 000 руб.

потерях:

600 10% = 60 000 руб.

Мероприятие по оборачиваемости оной из части оборотных ООО «Лесопромышленный «Туя» дебиторской задолженности. реализации мероприятия ее оборота предположительно на 32,7 дней, и период составит 14 дней.

эффект в результате оборачиваемости капитала в относительном высвобождении из оборота, а также суммы выручи и прибыли:

Э =(Обф.:Д)*Поб

где, Обф – от реализации (руб.);

Поб- период оборачиваемости;

Д – периода

Расчет экономического эффекта в ускорения оборачиваемости задолженности ООО «комплекс «Туя»:

Э = (288064:365)*(14-46,7)= - 528,8 тыс. руб.

образом, в связи с оборачиваемости дебиторской ООО «Лесопромышленный «Туя» на 32,7 дня в результате предложенного мероприятия относительное высвобождение из оборота организации на 528,8 тыс. руб.

ЗАКЛЮЧЕНИЕ

Формирование ресурсов осуществляется на уровнях: в масштабах и на каждом предприятии.

финансовых ресурсов источниками их поступления. образования финансовых организации являются:

- и приравненные к ним (прибыль, амортизационные выручка от реализации имущества, устойчивые );

- ресурсы, мобилизированные на рынке (продажа акций, облигаций и ценных бумаг, инвестиции);

- поступления средств от финсово – системы в порядке (страховые возмещения, от ассоциаций, отраслевых дивиденты и проценты по бумагам).

Основным деятельности ООО «комплекс «Туя». Является и лесозаготовки.

В 2016г. незначительное снижение на 1141 тыс. руб. персонала в 2016 г. по сравнению с 2014г., на 20 чел.

Произошло увеличение реализованных услуг на тыс. руб., темп роста 102,9%; рост себестоимости ростом заработной

Коэффициент общей в 2016 г. составил 1,05, предприятие может все свои имеющимися активами чем в 1 раз. Однако, снижение этого по сравнению с 2014г. на 0,05.

долгосрочной платежеспособности 2,86, в 2016г. в сравнении с на 1,49%.

В анализируемом периоде ликвидности не соответствуют Собственные оборотные предприятия недостаточны самостоятельного производства поэтому оно к заемным средствам, значительно больше, собственные.

Предприятие кризисное финансовое а следовательно не может и оптимально использовать ресурсы.

По результатам анализа деятельности «Лесопромышленный комплекс «Туя» следующее мероприятия: скидки при оплате. Сумма дебиторской задолженности в случае составляет 0,6 млн. руб. продаже её с дисконтом в 10% получит в своё 5 40 000 руб., при 60 000 руб.

Мероприятие по оборачиваемости оной из части оборотных ООО «Лесопромышленный «Туя» дебиторской задолженности. В с ускорением оборачиваемости задолженности ООО «комплекс «Туя» на 32,7 дня в реализации предложенного произойдет относительное средств из оборота на сумму 528,8 тыс. руб.

СПИСОК ИСТОЧНИКОВ

- Налоговый Российской Федерации (вторая) № 117–ФЗ от 05.08.2000 г.(в ред. от 28.12.)

- ФЗ РФ «О бухгалтерском учете» от 6.12. № 402-ФЗ (ред. от 23.05.2016)

- И.Т. Финансовый анализ и хозяйствующего субъекта. - М.: и статистика, 2012. –

- Белолипецкий В.Г. Финансовый учебное пособие. – М.: 2012. – 346с.

- Л.А. Анализ финансовой – М.: Финансы и статистика, – 372с.

- Большаков С.В. предприятий: Теория и – М.: Книжный мир, 2014. –

- Васина А. Анализ состояния компании. подходы к проведению финансового состояния // Финансовый менеджмент, - № 3-4. – С. 57.

- Васина А. Не изменяйте анализу со статистикой // директор, 2012.- № 2.-С.43.

- А.П. Бюджетирование и контроль в организации: Учебно-пособие. - М.: Дашков и К0, – 128с.

- Голов Р.С.проектирование: Учебник.– М.: и К, 2011. – 368 с.

- Г.Ф. О критериях оценки (привлекательности) инновационно-проектов // Аудитор. - N 9. -С. 62 - 66.

- Грязнова А. Г. Оценка предприятия (бизнеса): - М. : Интерреклама, 2015. – с.

- Заренков В.А. Управление - СПб: АСВ, 2011. – 518с.

- Л. Финансирование и инвестиции/ Л. – СПб. : Питер, 2011. – с.

- Кудривенкова О. Л. Основы менеджмента. Учебно-пособие. – Тольятти: 2012. – 348с.

- А. С. Недоопределенные модели — подход к математическим экономики // Информационные — 2012. — № 4. – С.15-29.

- Нариньяни А. С. недоопределенного моделирования Труды IX национальной по искусственному интеллекту с участием — КИИ’2011. Физматлит, 2015. № 1. — С. 412–419.

- Нестеренко Ю. А. К разработке государственной поддержки инвестиционного предпринимательства // экономический журнал. – М., - № 9. - С. 123–125.

- Никонова И. А.Оценка проектов: учет неопределенности. // Банковское – М., 2012. — № 10. — С. 64–68.

- Оценка инвестирования как риска // Реформы в и проблемы управления – материалы 16-й Всерос. -практ. конф. ученых и студентов. - М.: ГУУ, - № 5.- С. 155-156.

- Финансовый Учебник для / Под ред. проф. Н.Ф. – М.: Юнити, 2014. –

ПРИЛОЖЕНИЕ 1

Организационная ООО «Лесопромышленный «Туя »

»

ПРИЛОЖЕНИЕ 2

Организационная управления финансами «Лесопромышленный комплекс «Туя»

3

Функциональные обязанности руководителей ООО «комплекс «Туя»

|

Финансовый |

Главный бухгалтер |

финансового отдела |

планового отдела |

|

полной ответственности за финансами; Формирование стратегии и политики; работой бухгалтерии, и планового отделов; финансовых итогов; рекомендаций высшему |

Разработка учетной как системы и приемов ведения учета; Адекватное в учете хозяйственных фирмы; Представление учета внутренним и пользователям. |

Осуществление управления финансами |

хозяйственной деятельности организации; Анализ аспектов деятельности обоснование управленческих руководства; Подготовка отчетности. |

ПРИЛОЖЕНИЕ 4

баланс ООО «комплекс «Туя»

Бухгалтерский на 31 декабря 20 16 г.

по ОКУД

|

Коды |

|||

|

2016 |

03 |

25 |

|

|

34589240' |

|||

|

52.11, 52.13 |

|||

|

65 |

16 |

||

|

384 (385) |

|||

Дата ( месяц, год)

Организация «Лесопромышленный комплекс «Туя

Идентификационный номер по ОКПО

Вид лесозаготовки ИНН

Организационно-правовая /форма собственности

Общество с ограниченной

по ОКОПФ/ОКФС

измерения: тыс. руб. (млн. руб.) по ОКЕИ

|

показателя |

2014 |

2016 |

|

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные |

587 |

655 |

741 |

|

Результаты исследований и |

|||

|

Нематериальные поисковые |

|||

|

Материальные поисковые |

|||

|

Основные средства |

39876 |

41654 |

56789 |

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

537 |

775 |

654 |

|

Прочие внеоборотные активы |

659 |

574 |

235 |

|

Итого по разделу I |

41659 |

43658 |

58419 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

36548 |

37895 |

42567 |

|

Налог на добавленную стоимость по приобретенным ценностям |

3425 |

3986 |

4356 |

|

Дебиторская задолженность |

46213 |

49875 |

54325 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||

|

Денежные средства и денежные эквиваленты |

4321 |

8765 |

13245 |

|

Прочие оборотные активы |

431 |

675 |

1543 |

|

Итого по разделу II |

90938 |

101196 |

116036 |

|

БАЛАНС |

132597 |

144764 |

174455 |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

3200 |

3200 |

3200 |

|

Собственные акции, выкупленные у акционеров |

|||

|

Переоценка внеоборотных активов |

|||

|

Добавочный капитал (без переоценки) |

|||

|

Резервный капитал |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

3247 |

6574 |

13245 |

|

Итого по разделу III |

6447 |

9774 |

16445 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

18000 |

19000 |

20000 |

|

Отложенные налоговые обязательства |

450 |

450 |

|

|

Оценочные обязательства |

|||

|

Прочие обязательства |

|||

|

Итого по разделу IV |

18450 |

19450 |

22450 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

24000 |

30000 |

35000 |

|

Кредиторская задолженность |

74379 |

69928 |

84917 |

|

Доходы будущих периодов |

2478 |

5643 |

3456 |

|

Оценочные обязательства |

1200 |

1200 |

1200 |

|

Прочие обязательства |

5643 |

8769 |

10987 |

|

Итого по разделу V |

107700 |

115540 |

135560 |

|

БАЛАНС |

132597 |

144764 |

174455 |

ПРИЛОЖЕНИЕ 5

Отчет о финансовых результатах ООО «Лесопромышленный комплекс «Туя»

|

Наименование показателя |

2016 |

2015 |

|

Выручка |

288964 |

289732 |

|

Себестоимость продаж |

(257962) |

(253482) |

|

Валовая прибыль (убыток) |

31002 |

36250 |

|

Коммерческие расходы |

(5973) |

(5769 ) |

|

Управленческие расходы |

(3996) |

(3980) |

|

Прибыль(убыток) от продаж |

21033 |

26501 |

|

Проценты к уплате |

(10920) |

(11310) |

|

Прочие доходы |

1121 |

1421 |

|

Прочие расходы |

( 4350) |

(5498) |

|

Прибыль(убыток) до налогообложения |

6884 |

11114 |

|

Текущий налог на прибыль |

(1187) |

(2090) |

|

в т.ч постоянные налоговые обязательства (активы) |

537 |

775 |

|

Изменение отложенных налоговых обязательств |

2450 |

2450 |

|

Ихменение отложенных налоговых активов |

||

|

Прочее |

||

|

Чистая прибыль (убыток) |

3247 |

6574 |

- Определение и сущность франчайзинга

- Преимущества и недостатки инструментов интегрированных коммуникаций

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ РОЛИ МОТИВАЦИИ В ПОВЕДЕНИИ ПЕРСОНАЛА ПРЕДПРИЯТИЯ)

- Субъекты малого предпринимательства

- ПОНЯТИЕ И ВИДЫ ВЕЩНЫХ ПРАВ (Правовая сущность вещных прав)

- Понятие и виды наследования (Понятие и характеристика нотариального действия)

- Технология построения распределенных информационных систем

- Обзор языков программирования высокого уровня

- Учет предоставленных услуг салоном красоты

- Варианты построения интерфейса программ: особенности и эволюция

- Общие особенности кадровой стратегии малых предприятий

- Бренд как конкурентное преимущество компании (Бренд: понятие и его функции )