Учетная политика организации: цель, задачи, формирование, применение (Теоретические основы формирования учетной политики организации для целей налогообложения)

Содержание:

ВВЕДЕНИЕ

«Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом».[1]

Как видно из определения, налоговый учет необходим для того, чтобы правильно и своевременно исчислить налог на прибыль. Но правила, установленные главой 25 Налогового кодекса, таковы, что сделать это на основании только данных бухгалтерского учета невозможно, что и обусловило актуальность темы курсовой работы.

Главной задачей налогового учета является формирование полной и достоверной информацию об отражении в учете для целей налогообложения каждой хозяйственной операции.

Учетная политика является одним из основных документов, который устанавливает правила и способы ведения налогового учета в организации.

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации.

Учетная политика – это необходимый инструмент регулирования бухгалтерского и налогового учета на предприятии.

Следовательно, учетная политика организации является важным средством формирования величины основных показателей финансово – хозяйственной деятельности организации, налогового планирования и оптимизации, а также ценовой политики.

Цель курсовой работы – рассмотреть сущность формирования учетной политики организации для целей налогообложения, проанализировать организационный и методические разделы и порядок влияния различных вариантов учета на величину налогооблагаемой базы.

Для реализации поставленной цели в курсовой работе решаются следующие задачи:

1. Рассмотреть сущность, цель и задачи формирования учетной политики организации для целей налогообложения.

2. Изучить построения учетной политики организации.

3. Проанализировать порядок формирования регистров налогового учета.

4. Рассмотреть структуру учетной политики организации для целей налогообложения, ее организационные аспекты, а также способы и методы ведения налогового учета.

Предметом исследования является учетная политика организации для целей налогообложения.

Объектом исследования – регистры бухгалтерского и налогового учета изучаемого предприятия.

Информационную базу исследования составили труды российских и зарубежных авторов по финансовому планированию и менеджменту, анализу финансовой, производственно - хозяйственной деятельности предприятия и налоговому планированию.

В исследовании использованы правовые и нормативные акты Российской Федерации, научная литература по выбранной тематике, материалы периодической печати, научных конференций.

Для получения, обработки и анализа исходных данных использовались специфические методы системного комплексного подхода: анализ и синтез, моделирование, конкретизация и абстрагирование, классификация, группировка и другие.

Структура и объем представленной курсовой работы обусловлены логикой и результатами исследования.

1. Теоретические основы формирования учетной политики организации для целей налогообложения

1.1. Сущность, цели и задачи учетной политики организации для налогообложения

Как любая учетная система налоговый учет имеет свои объекты, цель, задачи и принципы.

Объектами налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли.

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Таким образом, цель налогового учета определяется интересами пользователей информации.

Внутренним пользователем информации является администрация организации. По данным налогового учета внутренние пользователи могут проанализировать расходы, которые не учитываются для целей налогообложения (например, расходы в виде сумм материальной помощи).

Внешними пользователями информации, формируемой в системе налогового учета, являются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей. Определяют направления налоговой политики организаций.

Для выполнения функций и задач, стоящих перед налоговым учетом, налоговым законодательством определены специальные приемы и способы, образующие методологию налогового учета.

К методам ведения налогового учета следует отнести:

1) введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

2) установление методики формирования налоговых показателей;

3) определение способов ведения налогового учета;

4) установление специальных форм регистров налогового учета.

Методология налогового учета раскрывается в учетной политике для целей налогообложения, под которой следует понимать принятую совокупность методических и организационно-технических способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о налоговых обязательствах.

В процессе формирования учетной политики обосновываются и устанавливаются организационно - методические аспекты ведения налогового учета:[2]

1) порядок организации раздельного бухгалтерского учета по видам деятельности, осуществляемой налогоплательщиком;

2) принципы и порядок организации налогового учета видов деятельности, осуществляемой налогоплательщиком;

3) способы ведения налогового учета и технология обработки информации;

4) формы аналитических регистров налогового учета и другие аспекты, необходимые для ведения налогового учета;

5) организация документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета.

Учетная политика для целей налогообложения должна раскрывать подходы организации к вопросам: определения налоговой базы по налогу на прибыль и формированию налоговых обязательств перед бюджетом; оценки имущества с целью определения выручки от его реализации; распределения убытков между налоговыми периодами.

Налоговым кодексом РФ определены способы ведения налогового учета по следующим элементам учетной политики:

1) классификация доходов и расходов и порядок их признания;

2) методы оценки сырья и материалов, покупных товаров, остатков незавершенного производства, остатков готовой продукции;

3) метод начисления амортизации;

4) порядок формирования резервов;

5) порядок переноса убытка на будущее;

6) периодичность уплаты в бюджет налога на прибыль.

Принятая учетная политика утверждается соответствующим распоряжением руководителя организации. Выбранные организацией способы ведения налогового учета применяются последовательно от одного отчетного периода к другому. Изменения в учетную политику могут вноситься в случае изменения налогового законодательства либо способов налогового учета. Принятой в организации учетной политикой должны руководствоваться все ее подразделения. Налоговая политика обязательно должна быть согласована между главным бухгалтером и руководителем, так как именно они несут полную ответственность за достоверность и своевременность исчисления и уплаты налогов и сборов в бюджет.

Учетная политика для целей налогообложения должна быть отражена в документации организации как организационно-распорядительный документ. Налоговую учетную политику можно утвердить отдельным приказом, а можно в совокупности с учетной политикой для целей бухгалтерского учета.

Первый вариант представляется более верным, так как в главах 21 и 25 НК РФ прямо содержится требование о формировании специальной учетной политики для целей налогообложения.

Организация может выбрать один из двух вариантов составления учетной налоговой политики:[3]

1) отразить отдельные вопросы по каждому налогу в соответствующих разделах единого приказа об учетной налоговой политике;

2) составить для каждого налога отдельную учетную политику и утвердить их в качестве приложений к приказу об учетной политике для целей налогообложения.

Учетная политика организации для целей налогообложения должна содержать три основных момента:

1. Организационно-технические вопросы (организация ведения налогового учета, разработка системы налоговых регистров для расчета налога на прибыль организаций, разработка системы документооборота для заполнения налоговых регистров).

2. Выбор способа налогового учета из нескольких возможных.

3. Дополнительные разъяснения по ряду важных вопросов исчисления налогов, по которым нормы налогового законодательства отсутствуют или не содержат определенного порядка действий, что поможет избежать многих конфликтов с налоговой инспекцией.

Обязанность по составлению и принятию учетной налоговой политики закреплена в нескольких главах НК РФ: 21 «Налог на добавленную стоимость» (ст. 167 НК РФ), 25 «Налог на прибыль организаций» (ст. 313 НК РФ); 26 «Налог на добычу полезных ископаемых» (п. 2 ст. 339 НК РФ), 26.4 «Система налогообложения при выполнении соглашений о разделе продукции» (п. 16 ст. 346.38 НК РФ).

Налоговая учетная политика едина для всей организации и обязательна для всех ее подразделений - как уже существующих, так и тех, которые будут созданы в будущем.[4]

Обратимся к основным задачам налогового учёта:

1) формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

2) обоснование применяемых льгот и вычетов;

3) формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

4) обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

5) обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет.

Принципы налогового учета несколько отличаются от принципов бухгалтерского учета, которые нашли свое отражение в главе 25 НК РФ:

1) принцип денежного измерения;

2) принцип имущественной обособленности (имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации);

3) принцип непрерывности деятельности организации;

4) принцип временной определенности фактов хозяйственной деятельности (принцип начисления) (ст. 271, 272 НК РФ);

5) принцип последовательности применения норм и правил налогового учета;

6) принцип равномерности признания доходов и расходов.

1.2. Принципы построения учетной политики организации

Одной из главных задач налогового учета является определение суммы платежей в бюджет и задолженности перед бюджетом по налогам и сборам на определенную дату.

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога.

Как отмечалось ранее, Налоговым кодексом РФ определены принципы ведения налогового учета. Рассмотрим их подробнее:

1) принцип денежного измерения.

В налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении;

2) принцип имущественной обособленности.

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации.

3) принцип непрерывности деятельности организации.

Учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации.

4) принцип временной определённости фактов хозяйственной деятельности.

Принцип временной определённости фактов хозяйственной деятельности является доминирующим.

Доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления).

Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.

5) принцип последовательности применения норм и правил налогового учёта.

Нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта.

6) принцип равномерности признания доходов и расходов.

Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

Обратимся к вариантам ведения налогового учёта:

1) налоговый учет ведется отдельно от бухгалтерского учета.

В этом случае разрабатываются регистры налогового учета для каждой хозяйственной операции. Одну и ту же операцию нужно будет одновременно фиксировать как в регистрах бухгалтерского, так и в регистрах налогового учета.

Этот вариант наиболее целесообразен для использования в крупных компаниях, где такой учет ведется в специальном подразделении организации;

2) налоговый учет ведется на базе бухгалтерского учета, что предполагает максимальное сближение налогового и бухгалтерского учета, специальные налоговые регистры ведутся лишь в тех случаях, когда налоговое законодательство предусматривает иные правила учета.

Для данного варианта нужно четко определить, в чем правила налогового и бухгалтерского учета одинаковы, а в чем они различаются. Затем нужно по возможности максимально сблизить бухгалтерскую и налоговую учетную политику: установить одинаковые способы амортизации основных средств и нематериальных активов, списания материально-производственных запасов в производство, определения производственной себестоимости продукции, оценки незавершенного производства и готовой продукции на складе. Тогда многие операции, отраженные в бухгалтерском учете, будут одновременно участвовать в расчете налога на прибыль.

Однако, сближать налоговый и бухгалтерский учет не всегда выгодно. Например, если организация выбирает единый для бухгалтерского и налогового учета метод начисления амортизации – линейный, то начисленные суммы по сравнению с другими методами уменьшаются, в результате сумма налога на имущество увеличивается.

Карточку счета, оборотную ведомость и другие бухгалтерские документы можно использовать в качестве регистров налогового учета. Налоговый кодекс этого не запрещает. Если же в регистрах бухгалтерского учета будет содержаться недостаточно информации для определения налоговой базы, то в них можно внести дополнительные реквизиты.

3) налоговый учет ведется способом корректировки данных бухгалтерского учета: в налоговых регистрах отражается лишь разница между данными бухгалтерского и налогового учета в тех ситуациях, когда такие отклонения возникают;

4) налоговый учет ведется в специальном налоговом плане счетов.

Данный способ предполагает разработку и введение дополнительных счетов налогового учета к рабочему плану счетов. Этот способ является наиболее оптимальным и чаще всего используется в небольших и средних организациях.

За каждый отчетный (налоговый) период фирма составляет расчет налоговой базы.[5] Он должен содержать информацию:

1) о сумме доходов от реализации, полученных в отчетном (налоговом) периоде;

2) о сумме расходов, уменьшающих доходы от реализации;

3) о прибыли (убытке) от реализации;

4) о сумме внереализационных доходов;

5) о сумме внереализационных расходов;

6) о прибыли (убытке) от внереализационных операций;

7) о сумме налоговой базы за отчетный период.

Все эти данные содержатся в декларации по налогу на прибыль[6], поэтому самостоятельно разрабатывать форму расчета налоговой базы и утверждать ее приказом об учетной политике для целей налогообложения не обязательно. Достаточно правильно заполнить все листы и приложения декларации по налогу на прибыль.

Организации в обязательном порядке должны составить учетную политику для целей налогообложения:

1) к налогу на добавленную стоимость (п. 12 ст. 167 НК РФ);

2) к налогу на прибыль (ст. 313 и 314 НК РФ).

В ряде случаев организация должна вносить в учетную политику для целей налогообложения сведения, касающиеся определения налоговой базы по другим налогам или сборам. Например, организации, перешедшие на упрощенную систему налогообложения или на уплату единого налога на вмененный доход для отдельных видов деятельности, должны зафиксировать это в своей учетной политике.

Если у фирмы отсутствует учетная политика для целей налогообложения, налоговики могут оштрафовать ее на 200 рублей (п. 1 ст. 126 НК РФ). Кроме этого, могут оштрафовать и руководителя организации. Сумма штрафа составит от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Учетная политика, принятая компанией, является обязательной для всех обособленных подразделений организации.

Вести налоговый учет может отдел бухгалтерской либо налоговой службы организации.

Вопрос о структуре учетной политики для целей налогообложения фирма решает самостоятельно.

1.3. Порядок ведения налогового учета

Регистры налогового учета – это формы, в которые заносится вся информация, необходимая для расчета налога на прибыль.[7]

Она берется из первичных документов или регистров бухгалтерского учета.

Единой формы регистров не существует, поэтому каждая организация должна разработать их самостоятельно и утвердить в качестве приложения к приказу об учетной политике для целей налогообложения.

Каждый разработанный регистр должен содержать обязательные реквизиты:

1) наименование;

2) период (дата) составления;

3) измерители операции в натуральном (если это возможно) и денежном выражении;

4) наименование хозяйственных операций;\

5) подпись (расшифровка подписи) лица, ответственного за составление регистра.

При разработке регистров налогового учета можно воспользоваться рекомендациями МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации».[8]

Приведем неполный перечень регистров налогового учета:

Регистр-расчет «Формирование стоимости объекта учета»

Регистр-расчет амортизации нематериальных активов

Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО

Регистр-расчет стоимости списанных товаров по методу ФИФО

Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде

Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату

Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату

Расчет резерва сомнительных долгов текущего отчетного (налогового) периода

Акт инвентаризации кредиторской задолженности на отчетную дату

Регистр учета договоров на добровольное страхование работников

Регистр учета расчетов с бюджетом

Регистр движения резерва по сомнительным долгам

Регистр учета расходов на гарантийный ремонт

Регистр учета расчетов по штрафным санкциям

Регистр учета расходов по добровольному страхованию работников

Регистр-расчет учета расходов по страхованию работников текущего периода

Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися организациями, перечисленными в пп. 1 п. 1 ст. 260) и прочие.

В приведенном списке может не оказаться каких-то регистров, необходимых именно для организации. В этом случае организация разрабатывает их самостоятельно или дополняет уже существующие.

Регистры налогового учета можно вести либо вручную на бумаге, либо в электронной форме на компьютере.

Каждый регистр должен быть обязательно подписан лицом, отвечающим за его составление. Им может быть как бухгалтер фирмы, так и специалист, занимающийся непосредственно налоговым учетом.

Очевидно, что учетная политика является основным документом, регулирующим отражение в учете организации расчетов по налогам.

2. Структура учетной политики организации для целей налогообложения

2.1. Организационные аспекты учетной политики организации

Как и любой иной нормативный документ, учетная политика организации имеет свою структуру.

Обычно учетная политика состоит из трех основных разделов, в которых последовательно изложены способы бухгалтерского и налогового учета, избранные организацией для своей учетной работы.

Вопрос о структуре учетной политики для целей налогообложения организация решает самостоятельно.

Как правило, учетная политика для целей налогообложения включает в себя три основных раздела:

1) организационные моменты (принципы) налогового учета;

2) методы и способы налогообложения;

3) регистры налогового учета.

Рассмотрим подробнее, как правильно составлять каждый из этих разделов.

Все элементы учетной политики по каждому налогу условно подразделяются на две группы:

1) основная группа - это элементы учетной политики, обязательного наличия которых требует Налоговый кодекс либо на которые в нем есть прямые ссылки;

2) дополнительная группа - это элементы учетной политики, которые не являются обязательными либо которые прямо не отнесены Налоговым кодексом к элементам учетной политики, но в нем предусмотрена норма, позволяющая организации выбрать один из предложенных вариантов.

Данный раздел целесообразно начать с общих принципов построения налогового учета.[9]

Эта работа может быть возложена либо на бухгалтерию фирмы, либо на специально созданный налоговый отдел, входящий в структуру организации, что должно быть обязательно отражено в учетной политике для целей налогообложения.

В зависимости от организационной структуры учетной службой может являться не только бухгалтерия, но и иные подразделения (группа учета налогов, группа сводной отчетности, группа работы с дебиторами, экономический, финансовый отделы).

Если существуют отраслевые особенности деятельности организации, которые могут оказать влияние на построение налогового учета, то об этом также необходимо отразить в данном разделе.

Если организация имеет филиалы или представительства, которые самостоятельно перечисляют налоги в бюджет, то необходимо определить:

1) срок, когда нужно представить данные в головное отделение фирмы для сводного налогового учета;

2) перечень налогов, которые перечисляют по месту нахождения филиалов;

3) кто рассчитывает эти налоги: головная организация или филиал по ее поручению;

4) кто уплачивает налоги: головная организация или филиал по ее поручению.

Рассмотрим на примере ООО «Мегаполис» порядок формирования организационного раздела учетной политики организации для целей налогообложения.

Система налогового учета ООО «Мегаполис» организуется и используется в целях получения данных для исчисления налогов в соответствии с внутренним Порядком обработки первичной документации и систематизации данных о хозяйственных операциях и объектах налогового учета.

Порядок документооборота приведен в приложении 2 к приказу об учетной политике.

Налоговый учет ведется бухгалтерией организации, возглавляемой главным бухгалтером.

Филиалы обязаны строго соблюдать принципы и методы ведения налогового учета, определенные в данной учетной политике.

По месту нахождения филиалов подлежат уплате следующие виды налогов и сборов:

1) налог на прибыль в части уплаты в бюджет субъекта РФ;

2) налог на имущество предприятий;

3) местные целевые сборы.

Исчисление и уплату в бюджеты субъектов РФ налога на прибыль осуществляет головное подразделение организации.

Исчисление и уплату налога на имущество предприятий и местных целевых сборов поручается производить филиалам.

Для своевременного исчисления налогов и составления сводных деклараций филиалы должны представлять в головное подразделение:

1) данные для расчета НДС – не позднее 15-го числа месяца, следующего за отчетным кварталом;

2) налоговые регистры и иные сведения по налогу на прибыль – не позднее 23-го числа месяца, следующего за отчетным;

данные о сумме начисленного налога на имущество предприятий – до 23-го числа месяца, следующего за отчетным;

- по местным налогам и сборам – до 23-го числа месяца, следующего за отчетным.

В целях формирования сводного отчета филиалы обязаны представить в головное подразделение копии деклараций (расчетов) налогов и сборов в течение пяти дней после подачи их в территориальные налоговые органы.

2.2. Способы и методы ведения налогового учета

В методическом разделе учетной политики отражают те способы и методы ведения налогового учета, которые выбирает организация самостоятельно.

Позиции налогового законодательства, которые предполагают однозначную трактовку, в учетной политике отражать не следует.

Этот раздел учетной политики для целей налогообложения рекомендуетсявести по отдельным видам налогов.

- Налог на добавленную стоимость

Если филиалы сами реализуют товары (работы, услуги), то могут возникнуть проблемы с нумерацией выдаваемых покупателям счетов-фактур.

Обратимся к данным ООО «Мегаполис», в учетной политике которого записано:

Журналы регистрации исходящих счетов-фактур и книги продаж ведут отдельно в головном подразделении фирмы и в каждом филиале.

В головном подразделении фирмы и в каждом филиале ведут сквозную нумерацию выдаваемых счетов-фактур. При этом к номеру счета-фактуры через дробь добавляют порядковый номер филиала:

филиал в г. Пермь – № 1;

филиал в г. Тверь – № 2.

Журналы регистрации входящих счетов-фактур и книги покупок также формируют отдельно в головном подразделении фирмы и в каждом филиале.

Журналы регистрации счетов-фактур, подлинники счетов-фактур, книги покупок и книги продаж хранят в филиалах. По первому требованию их необходимо представить в головное подразделение.

Необходимо обратить внимание, если организация ведет виды деятельности как облагаемые, так и не облагаемые НДС, то в учетной политике для целей налогообложения отражаются принципы распределения входного НДС, уплаченного продавцам.

- Налог на прибыль

Рассмотрим, что необходимо отразить в учетной политике по налогу на прибыль.

Глава 25 Налогового кодекса требует указать в учетной политике следующие элементы:

-

- Метод определения доходов и расходов

В учетной политике необходимо указать, каким методом организация определяет доходы и расходы: методом начисления или кассовым методом.

Если фирма использует метод начисления, то датой получения дохода от реализации товаров (работ, услуг) считают день перехода права собственности на них от продавца к покупателю. А расходы признают в том отчетном (налоговом) периоде, в котором они возникли. Время фактической оплаты при методе начисления значения не имеет.

По кассовому методу доход считают полученным, когда на банковский счет или в кассу фирмы поступили деньги за проданные товары (работы, услуги). При этом методе учета доходов расходы фирма может учитывать также только после их оплаты.

Использовать кассовый метод могут не все фирмы. Это разрешено только тем, у кого в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.[10]

Если в течение года выручка организации, которая использует кассовый метод, превысит в среднем за каждый квартал один миллион рублей, она будет вынуждена перейти на метод начисления. При этом налоговую базу нужно будет пересчитать в соответствии с этим методом с начала года.

2.2. Порядок начисления амортизации по основным средствам и нематериальным активам

Организация может выбрать один из двух методов (с учетом особенностей, предусмотренных ст. 259 НК РФ): линейный, нелинейный.

Нелинейный метод начисления амортизации не применяется к зданиям, сооружениям и передаточным устройствам, НМА, входящим в восьмую, девятую и десятую амортизационные группы.

Линейный метод обязаны использовать и операторы нового морского месторождения углеводородного сырья, и организации, владеющие лицензиями на пользование соответствующим участком недр, по амортизируемым основным средствам, используемым исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на таком месторождении.

По основным средствам, работающим в три смены, к основной норме амортизации применять коэффициент 2.

Повышающий коэффициент не выше 2 можно применять в отношении упомянутых основных средств, если они приняты на учет до 1 января 2014 года

Для целей бухгалтерского учета и налогообложения ООО «Мегаполис» применяет линейный метод начисления амортизации.

-

- Порядок списания стоимости материалов в производство

Списывать стоимость материалов можно одним из следующих способов (п. 8 ст. 254 НК РФ): методом оценки по стоимости единицы запасов, методом оценки по средней стоимости и методом оценки по стоимости первых по времени приобретений (ФИФО).

В учетной политике ООО «Мегаполис» этот раздел выглядит следующим образом:

Стоимость сырья и материалов, используемых при производстве товаров (работ, услуг), оценивается по средней стоимости.

-

- Порядок списания стоимости товаров при реализации

Списывать стоимость покупных товаров можно одним из следующих способов (пп. 3 п. 1 ст. 268 НК РФ): по стоимости первых по времени приобретений (ФИФО), по средней стоимости, по стоимости единицы товара.

Так как основной вид деятельности ООО «Мегаполис» ремонт и строительство автомобильных дорог, то данный подраздел отсутствует в учетной политике организации.

-

- Создание резервов

Для равномерного учета некоторых видов расходов организации имеют право создавать резервы. Однако, в учетной политике необходимо заранее отразить либо факт создания резервов, либо отказ от них.

Налоговым кодексом предусмотрено создание резервов:

1) резерва по сомнительным долгам (ст. 266 НК РФ);

2) резерва предстоящих расходов на оплату отпусков (ст. 324.1 НК РФ);

3) резерва на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ);

4) резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ);

5) резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ);

6) резерва предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки (ст. 267.2 НК РФ);\

7) резерва на ремонт основных средств (ст. 324 НК РФ).

Обратимся к учетной политике ООО «Мегаполис», в которой записано, что организация не создает резервов для целей налогообложения.

Отчисления в резерв предстоящих расходов на ремонт основных средств рассчитывают исходя из совокупной стоимости основных средств и норматива отчислений, определяемых на 1 января года, в котором создается резерв. Норматив отчислений рассчитывается отношением предельной суммы отчислений к совокупной стоимости основных средств.

Предельная сумма резерва не может быть больше средней величины фактических расходов на ремонт за последние три года.

-

- Порядок определения суммы незавершенного производства

Сумму прямых расходов текущего месяца для процесса производства продукции и выполнения работ (оказания услуг) рассчитывают по разному (ст. 319 НК РФ). Но это не является элементом учетной политики, поскольку для каждого вида деятельности порядок установлен.

В учетной политике необходимо отразить отдельные моменты, связанные с расчетом суммы незавершенного производства (НЗП) в налоговом учете.

Закон требует определять сумму незавершенного производства отдельно по каждому виду выпускаемой продукции. При этом способы распределения прямых затрат различны для разных видов деятельности (производство или выполнение работ (оказание услуг)).

Внутри одного вида деятельности также могут быть разные критерии в рамках действующего законодательства.

Поэтому организации необходимо правильно сформировать суммы прямых расходов, которые подлежат распределению на НЗП, по каждому виду деятельности и виду выпускаемой продукции. Учет стоимости незавершенного производства необходимо вести в привязке к конкретным видам продукции. То есть расчет необходимо проводить по каждому виду выпускаемой организацией продукции.

Так как ООО «Мегаполис» выполняет дорожные ремонтно-строительные работы, то определение величины незавершенного производства имеет свои отраслевые особенности.

Чтобы рассчитать сумму незавершенного производства для строительной организации, выполняющей работы необходимо определить общий объем выполненных в течение месяца работ. Кроме того, необходимо учесть работы, которые начали выполнять в более ранние периоды (остаток НЗП на начало месяца).

Чтобы определить объем выполняемых заказов, фирма может выбрать один из следующих показателей:

1) сметную стоимость работ (плановая калькуляция работ без учета нормы прибыли);

2) стоимость заказов по ценам заказов (то есть по договорной стоимости);

3) стоимость заказов, формируемую на основании прямых расходов, относящихся непосредственно к каждому заказу;

4) натуральные показатели, если работы (услуги) могут быть измерены в подобных показателях и если эти показатели по различным заказам сопоставимы.

В учетной политике ООО «Мегаполис» этот раздел отражен следующим образом:

При выполнении работ или оказании услуг незавершенное производство оценивается по договорной стоимости заказов.

2.7. Определение доли налога, подлежащего уплате по месту нахождения структурного подразделения

Платить налог на прибыль фирма должна по месту своего нахождения, а также по месту нахождения каждого из ее обособленных подразделений.

Поэтому если у организации есть обособленное подразделение, то она должна выбрать один из двух показателей, с помощью которого будет определять долю прибыли, приходящуюся на каждое структурное подразделение. При определении показателя в учетной политике можно выбрать либо показатель среднесписочной численности работников, либо показатель расходов на оплату труда.

Этот раздел учетной политики ООО «Мегаполис» отражен следующим образом:

Для расчета суммы налога на прибыль, причитающейся к уплате в бюджеты субъектов РФ по месту нахождения филиалов ООО «Мегаполис», применяется показатель расходов на оплату труда.

Проведенный анализ формирования учетной политики ООО «Мегаполис», показал, что организация работает в соответствии с требованиями законодательства.

Порядок формирования регистров налогового учета

Статья 313 главы 25 «Налог на прибыль» НК РФ определяет общие положения по ведению налогового учета. В ней установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ.

Как отмечалось ранее, в обязательном порядке формы должны содержать следующие реквизиты: наименование регистра, период (дату) составления, наименование хозяйственных операций, измерители операции в денежном и натуральном (если это возможно) выражении, подпись (расшифровку подписи) лица, ответственного за составление регистра.

Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно статье 314 НК РФ, разрабатываются налогоплательщиком самостоятельно и включаются в приложение к учетной политике для целей налогообложения.

ООО «Мегаполис» ведет налоговый учет автоматизировано в программе «1С: Предприятие 8» (ред. 3.0) В учетной политике организации записано:

Налоговый учет ведется организацией в регистрах, форма которых приведена в приложении 1 к данному приказу.

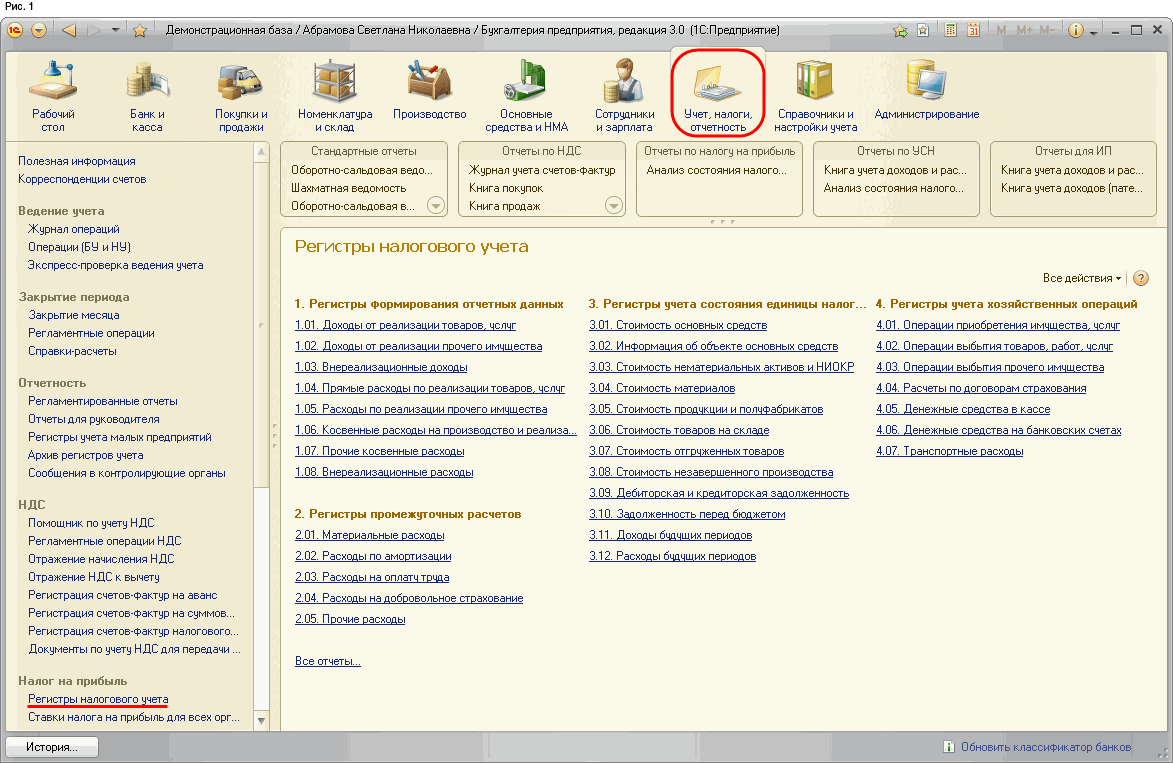

В программе «1С: Предприятие 8» (ред. 3.0) имеется более 30 специализированных отчетов для составления регистров налогового отчета, перечень которых приведен на рис. 1.[11]

Рис. 1. Регистры налогового учета в программе 1С

По назначению аналитические регистры налогового учета «1С: Предприятие 8» подразделяются на следующие группы:

1) Регистры учета хозяйственных операций;

2) Регистры учета состояния единицы налогового учета (регистры информации об изменении состояния объекта учета);

3) Регистры промежуточных расчетов;

4) Регистры формирования отчетных данных.

Регистры учета хозяйственных операций предназначены для обобщения информации о фактах деятельности хозяйствующего субъекта, которые приводят к возникновению объекта налогового учета.

Регистры учета состояния единицы налогового учета предназначены для сбора информации о наличии и движении объектов налогового учета.

Регистры промежуточных расчетов выполняют вспомогательную функцию: используются на этапе формирования стоимости объекта учета, а также как источник информации для заполнения регистров формирования отчетных данных.

Регистры формирования отчетных данных предназначены для обобщения информации о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки отдельных доходов и расходов в декларации по налогу на прибыль.

Для большинства налогоплательщиков формируемых в программе «1С: Предприятие 8» регистров может быть достаточно, чтобы выполнить требования НК РФ в части подтверждения данных налогового учета.

Регистры формируются по данным налогового учета на счетах плана счетов бухгалтерского учета «1С: Предприятие 8». При составлении регистра информации об объекте основных средств дополнительно используется информация об объектах учета, которая хранится в специальных регистрах.

Регистры налогового учета имеют унифицированную форму оформления и содержат все обязательные реквизиты.

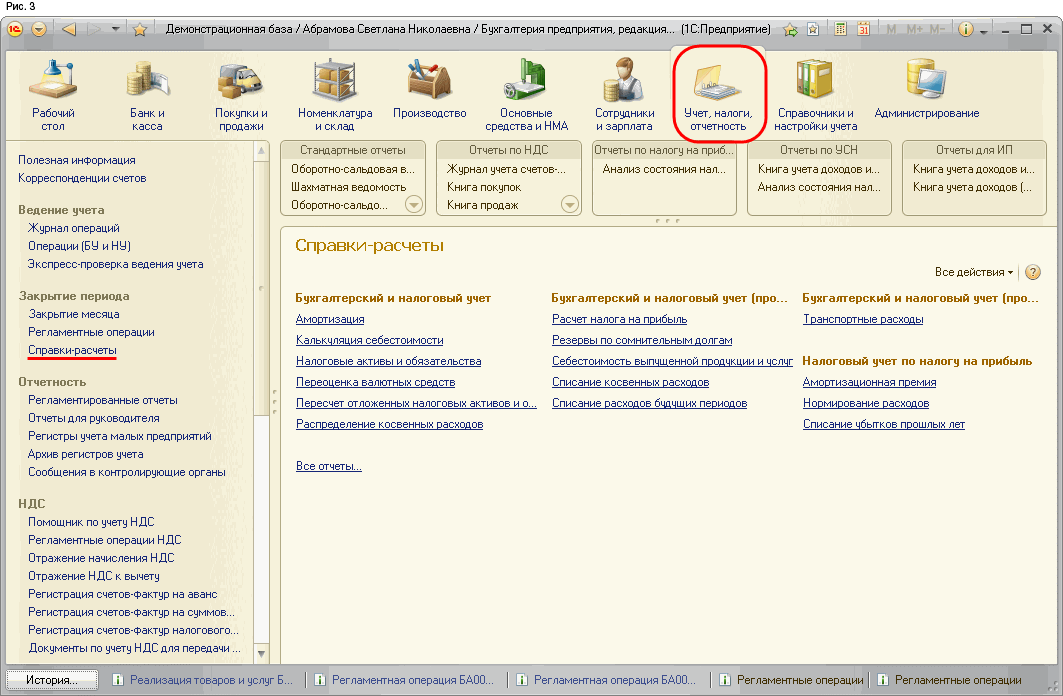

Расходы на добровольное страхование, на отдельные виды рекламы, представительские расходы учитываются в расходах периода по нормативу, по транспортным расходам определяется сумма расходов, относящаяся к реализованным товарам, по амортизируемому имуществу налогоплательщик имеет право применять амортизационную премию в размере до 30 % первоначальной стоимости (расходов «на модернизацию»), а прямые расходы на производство и реализацию продукции необходимо распределять между реализованной продукцией и продукцией на складе. Необходимые расчеты по таким расходам в «1С: Предприятие 8» производятся при выполнении соответствующих регламентных операций закрытия месяца, а для документального подтверждения расчетов (подтверждения данных налогового учета по регламентной операции) в программе предусмотрены Справки-расчеты, приведенные на рис. 2.[12]

Рис. 2. Справки-расчеты в программе 1С для ведения налогового учета

Справки-расчеты «Амортизационная премия», «Нормирование расходов» и «Списание убытков прошлых лет» предназначены для подтверждения данных только налогового учета, поскольку в бухгалтерском учете амортизационная премия не применяется, расходы не нормируются, убытки прошлых лет не переносятся на будущее. Остальные справки-расчеты, за исключением «Налоговые активы и обязательства», «Пересчет отложенных активов и обязательств», предназначены для подтверждения данных бухгалтерского и налогового учета.

Следовательно, формирование правильной учетной политики для целей налогообложения помогает организациям оптимизировать налоговые платежи в соответствии с требованиями законодательства.

ЗАКЛЮЧЕНИЕ

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Главной задачей налогового учета является формирование полной и достоверной информацию об отражении в учете для целей налогообложения каждой хозяйственной операции.

Учетная политика является одним из основных документов, который устанавливает правила и способы ведения налогового учета в организации.

Поставленная в курсовой работе цель – достигнута, задачи – решены.

В первой главе курсовой работы рассмотрены цель, задачи, принципы налогового учета и учетной политики организации для целей налогообложения, приведены основные разделы формирующие структуру учетной политики организации.

На примере данных ООО «Мегаполис» во второй главе курсовой работы проанализирован порядок формирования учетной политики дорожно-строительной организации для целей налогообложения и установлено полное соответствие требованиям налогового законодательства и отраслевой специфики.

В работе особое внимание уделено методическому разделу формирования учетной политики ООО «Мегаполис».

Для формирования регистров налогового учета организация применяет автоматизированный способ с использованием программы «1С: Предприятие» (ред. 3.0), что позволяет ООО «Мегаполис» оптимизировать работу бухгалтерии, ведущей бухгалтерский и налоговый учет.

Проведенное исследование свидетельствует, что ООО «Мегаполис» является аккуратным налогоплательщиком и ведем бухгалтерский и налоговый учет в полном соответствии с требованиями законодательства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс РФ часть 2 от 05.08.2000. № 117-ФЗ. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 15.04.2018)

2. Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)"). URL: http://www.consultant.ru/document/cons_doc_LAW_ 81164/ (дата обращения: 15.04.2018)

3. Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090). URL: http://www.consultant.ru/document/ cons_doc_LAW_40313/ (дата обращения: 15.04.2018)

4. Приказ ФНС России от 26.11.2014 N ММВ-7-3/600@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (Зарегистрировано в Минюсте России 17.12.2014 N 35255) URL: http://www.consultant.ru/document/cons_doc_LAW_172825/ (дата обращения: 15.04.2018)

5. Рекомендации МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» URL: http://www.consultant.ru/document/cons_doc_LAW_35276/ (дата обращения: 15.04.2018)

6. Артанова Л.И. Особенности формирования налоговой нагрузки при различных режимах налогообложения // Национальные и международные финансово-экономические проблемы автомобильного транспорта Сборник научных трудов. Москва, 2017. С. 111-114.

7. Самохвалова Ж.П. Особенности формирования финансовых показателей при различных режимах налогообложения // Национальные и международные финансово-экономические проблемы автомобильного транспорта Сборник научных трудов. Москва, 2017. С. 115-117.

8. Ведение налогового учета. URL: www.fin-c.ru/services/46/ (дата обращения: 15.04.2018)

9. Налоговый учет: определение, принципы, варианты ведения. URL: https://www.audit-it.ru/terms/taxation/nalogovyy_uchet.html (дата обращения: 15.04.2018)

10. Налоговый учет в программе 1С. URL: https://buh.ru/ (дата обращения: 15.04.2018)

-

Статья 313 НК РФ ↑

-

Самохвалова Ж.П. Особенности формирования финансовых показателей при различных режимах налогообложения // Национальные и международные финансово-экономические проблемы автомобильного транспорта Сборник научных трудов. Москва, 2017. С. 115-117. ↑

-

Артанова Л.И. Особенности формирования налоговой нагрузки при различных режимах налогообложения // Национальные и международные финансово-экономические проблемы автомобильного транспорта Сборник научных трудов. Москва, 2017. С. 111-114. ↑

-

пункт 12 статьи 167 НК РФ ↑

-

Статья 315 НК РФ ↑

-

Приказ ФНС России от 26 ноября 2014 года № ММВ-7-3/600@ ↑

-

Статья 314 НК РФ ↑

-

Рекомендации МНС. URL: http://www.consultant.ru/document/cons_doc_LAW_35276/ ↑

-

Организационный раздел учетной политики - Формы учета. URL: www.platinalog.ru/topic1343.html

-

Пункт 1 статьи 273 НК РФ ↑

-

Налоговый учет в программе 1С. URL: https://buh.ru/ ↑

-

Налоговый учет в программе 1С. URL: https://buh.ru/ ↑

- Организация общественной власти в первобытном обществе.

- Организация кассовой работы в банке (Теоретические аспекты организации кассовых операций в банке)

- Товарные запасы и управление ими в оптовой торговле (Теоретические аспекты управления товарными запасами в торговле)

- Авторское право (Генезис становления и развития авторского права)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Теоретические аспекты профессионального отбора и профессиональной пригодности)

- Обеспечение защиты корпоративных информационных ресурсов от утечек информации при помощи DLP-систем

- Изучение покупательского спроса и формирование товарного ассортимента в магазине на примере ООО «Рекитт Бенкизер»

- Оптимизация управления бизнес-процессом: основные методы и пути, оценка эффективности проведенных мероприятий (Бизнес-процесс закупок: технология процесса)

- Функции менеджмента (ООО «Крокус»)

- Функции менеджмента (Методы контроля использования рабочего времени в ООО «Деловой партнер» и пути их совершенствования)

- Коммерческие риски и способы их уменьшения (Теоретические аспекты управления рисками в коммерческой организации)

- Понятие и виды источников права