Учетная политика организации: цель, задачи, формирование, применение (характеристика цели, задач, формирования и применения учетной политики организации)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики в Российской федерации бухгалтерский учет представляет собой одно из главных составляющих в системе управления предприятием. Руководство должно иметь ежедневную объективную оценку финансовой деятельности предприятия на основе данных бухгалтерского учета, которая позволит дать объективную оценку и найти возможности для улучшения работы организации.

Учетная политика является главным внутренним документом, который непосредственно регулирует все без исключения существенные элементы организации и ведения бухгалтерского учета в организации.

В настоящее время учетная политика является главным элементом документооборота любой организации. Данный документ регламентирует организацию учетного процесса в организации. Грамотный подход к формированию учетной политики позволяет значительно повысить эффективность предпринимательской деятельности, достигнуть снижения налогового бремени за счет оптимизации налоговых платежей. рационализировать учетные работы. Четко и грамотно сформированная учетная политика считается показателем высокого уровня организации бухгалтерского учета.

Учетная политика позволяет составить представление не только о бухгалтерском учете, но и о профессионализме бухгалтерской службы и администрации предприятий, степени их заинтересованности в результатах деятельности.

В связи с вышеизложенным тема курсовой работы является актуальной.

Целью курсовой работы является характеристика цели, задач, формирования и применения учетной политики организации.

В курсовой работе были поставлены и решены следующие калачи:

1) исследовать понятие учетной политики и её значение для предприятия;

2) охарактеризовать нормативно-правовое регулирование бухгалтерского учета и налогообложения в РФ;

3) рассмотреть процесс разработки учетной политики организации;

4) обобщить принципы и методику отражения хозяйственных операции при формировании учетной политики организации.

Объектом исследования курсовой работы является учетная политика организации.

Предметом исследования является цель, задачи, формирование и применение учетной политики организации.

Методологическую основу исследования составляют нормативно-правовые законодательные документы, а также труды ученых-экономистов в области отечественной и зарубежной теории и практики бухгалтерского учета и аудита.

В процессе написания курсовой работы были использованы: метол сравнения, статистико-экономический, монографический и другие методы.

1. Понятие учетной политики и ее значение для организации

1.1. Понятие и цели формирования учетной политики организации

Согласно учебнику К.С. Николаева «Учетной политике — особое внимание»; «термин «учетная политика» произошел от английского словосочетания accounting policies» [13, С. 31].

Если расценивать с позиции заграничного подхода accounting policies — это конкретные принципы, основы, соглашения, принципы и практика, используемые в организации с целью полготовки и представления финансовой отчетности. В российском бухгалтерском учете учетная политика организации — это совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Соответственно, можно сделать заключение, что учетная политика прорабатывается для определенного субъекта хозяйствования. В зарубежной трактовке упор делается на применение принципов, основ, соглашений, правил и практики только лишь в отношении финансовой отчетности, что обусловлено принадлежностью определения Международным стандартам финансовой отчетности (МСФО). В соответствии с российскими принципами учетная политика в большей степени регулирует процесс бухгалтерского учета с помощью совокупности способов, которые, в свою очередь, влияют на показатели бухгалтерской отчетности [6, С. 31].

Сущность отечественного и иностранного подходов к официальной трактовке понятия «учетная политика организации» подчеркивает необходимость ее разработки и исследования. Она обусловливается финансовыми интересами пользователей, важными с точки зрения МСФО, и наличием абстрактных категорий (амортизации, себестоимости и др.), свойственных бухгалтерскому учету и определяемых нормативным правовым регулированием. Как укачано в учебнике М.Л. Пятова «Учетная политика организации, в соответствии с требованиями МСФО»: «Им следует давать оценку и выбирать применимую методику учета, т.е. определять совокупность способов учета (в соответствии с российскими стандартами учета). Названные причины разработки учетной политики тесно взаимосвязаны, так как на оценку и выбор методов (способов) учета воздействуют экономические интересы пользователей» [17, С. 5].

Для любой организации учетная политика является тем распорядительным документом, без которого невозможно построение системы и ведение бухгалтерского учета.

Надо заметить, что учетная политика организации должна решать ряд задач, которые, делятся на формальные и управленческие (рис. 1).

Главное назначение учетной политики организации состоит в документальном подтверждении применяемых способов ведения бухгалтерского учета. Это обусловлено наличием различных, нормативно установленных, методов учета активов и обязательств. Для четкой регламентации бухгалтерского учета организации необходимо осуществить выбор одного из предложенных методов и закрепить его в учетной политике. В случае отсутствия в законодательстве установленных способов отражения в учете каких-либо хозяйственных операций, его необходимо разработать самостоятельно и утвердить в учетной политике организации.

Существенную роль учетная политика играет и в процессе налогового планирования, которое предполагает возможность использования каждым налогоплательщиком всех допустимых законом средств, приемов и способов для оптимального сокращения своих налоговых обязательств. Оно неотделимо от общей предпринимательской деятельности хозяйствующего субъекта и планирования, которое предполагает возможность использования каждым налогоплательщиком всех допустимых законом средств, приемов и способов для оптимального сокращения своих налоговых обязательств. Оно неотделимо от общей предпринимательской деятельности хозяйствующею субъекта и должно осуществляться в ходе хозяйственной деятельности на всех се уровнях и этапах, быть непременным и непосредственным се элементом.

Рис. 1. Цели разработки учетной политики и их непосредственное влияние на ее формирование

Практически все положения, содержащиеся в учетной политике несут в себе налоговые последствия и дают возможность оптимизировать налоговые платежи (например, отражение процесса приобретения и заготовления материальных ресурсов, расчет фактической себестоимости ресурсов, списываемых в производство, влияют на налог на прибыль и налог на имущество).

Заметим, что позиции, закрепляемые в учетной политике для целей бухгалтерского и налогового учета в значительной мере схожи. Организациям рекомендуется использовать (когда это возможно) схожие способы учета и порядок их применения, для того чтобы сблизить бухгалтерский и налоговый учет.

Учетная политика обязана строиться никак не с целью упрощения ведения бухгалтерского учета, а в первую очередь в целях оптимизации налогов и сборов, уплачиваемых предприятием, и уменьшения налогового давления. С учетом этих факторов каждой компании необходимо подходить к обоснованию и выбору собственной учетной политики.

При разработке учетной политики предприятие может преследовать цель се сопоставления с МСФО. Сближение учетных норм может позволить, снизить расходы на проведение трансформационных процедур. Как основу можно рассматривать учетную политику по российским стандартам учета, так как она более жестко регламентирована и попытаться привести се положения в соответствие с МСФО, которые направлены на профессиональное суждение и поэтому дают большую свободу действий.

Учетная политика организации представляет большой интерес и может быть полезна для внутренних и внешних пользователей.

Внутренние пользователи это:

1) учредители, руководящий состав и административный персонал;

2) финансисты и работники бухгалтерии;

3) иные отделы и подразделения компании.

Внешние пользователи это:

1) налоговые инспекции, аудиторские компании и иные контролирующие органы и организации;

2) инвесторы и организации, занимающиеся кредитованием.

Каждая группа и подгруппа пользователей оценивает содержание документа в собственных интересах и применяет его для принятия решений в своей области [7, С. 4].

Нужно так же сказать о функциях учетной политики. А именно:

оптимизационная (подбор и создание способов и методов учета, регулирование документооборота с целью эффективной (результативной) деятельности организации — повышение качества группировки и представления учетной информации);

регулирующая (данная функция ориентирована на правильное отображение хозяйственных процессов организации в бухгалтерском учете, сокращение трудоемкости учетного процесса);

конкретизирующая (дополняющая) нормативное правовое регулирование (с помощью законов и руководств, устанавливаемых в определенной организации);

защитная (в случае ревизий с привлечением аудиторских компаний и государственных организаций, наложения штрафов и решение споров и конфликтов со стороны государственных организаций и в случае судебных процессов);

информационная (при анализе внешними пользователями показателей отчетов) [11, С. 6].

Таким образом, как для внутренних, так и для внешних пользователей учетная политика имеет весьма важное значение. Это предопределяет четкость и грамотность се составления.

Правильно составить внутренний регламент, который будет использовать организация для целей бухгалтерского и налогового учета, можно только, если есть полное понимание законодательного и нормативного регулирования учетной политики.

Необходимость разработки учетной политики для целей бухгалтерского учета предусмотрена ст. 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [2]. Однако Закон №402-ФЗ содержит только общие требования к учетной политике организации. Правил се формирования, а так же, и самого понятия «учетной политики», данная статья не содержит.

Конкретные правила, которыми руководствуются организации при формировании и утверждении своей учетной политики, установлены Положением по бухгалтерскому учету «Учетная политика организации» [3].

Таким образом, сели отталкиваться от законодательно-нормативной базы, регулирующей принципы формирования учетной политики, следует, что се целью считается документальное подтверждение способов ведения бухгалтерского учета, выбранных организацией и используемых ею в процессе учета. По этой причине она оформляется и фиксируется в виде отдельного приказа, утверждаемого руководящим составом организации, и подлежит использованию всеми отделами и подразделениями организации (в том числе выделенными на отдельный баланс) все зависимости от места их нахождения.

1.2. Нормативно-правовое регулирование бухгалтерского учета и налогообложения в РФ.

Основным инструментарием, который позволяет понять и оценить финансовую отчетность организации, является се учетная политика. Грамотно разработать внутренний регламент, которым организация будет руководствоваться в целях бухгалтерского и налогового учета, можно только при четком понимании законодательного и нормативного регулирования бухгалтерского, налогового учета, а так же и учетной политики.

В настоящее время нормативное регулирование бухгалтерского учета осуществляется на четырех уровнях.

К первому (законодательный) уровню мы можем непосредственно отнести федеральные законы Российской Федерации; постановления Правительства РФ, указы Президента РФ, которые напрямую или косвенно регулируют постановку бухгалтерского учета в организациях. Здесь можно указать следующие федеральные законы: «О бухгалтерском учете», «Об акционерных обществах» и т.д. Федеральным законом «О бухгалтерском учете» методологическое руководство бухгалтерским учетом возлагается на Правительство РФ. Регулированием бухгалтерского учета занимается Центральный банк РФ. Федеральная комиссия пи рынку пенных бумаг. Департамент по надзору за страховой деятельностью Минфина РФ. Нужно заметить, что методические указания по бухгалтерскому учету, которые издаются этими органами, не должны вступать в противоречие с нормативными актами и методическими указаниями Минфина РФ.

Второй (нормативный) уровень представлен положениями (стандартами) по бухгалтерскому учету, в которых содержаться принципы, методы и основные правила бухгалтерского учета. Это, утвержденные Минфином РФ, Положения по бухгалтерскому учету: «Учетная политика организации» (ПБУ 1/98), «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/95). «Бухгалтерская отчетность организации» (ПБУ 4/98), «Учет материально-производственных запасов» (ПБУ 5/98), «Учет основных средств» (ПБУ 6/97), «События после отчетной даты» (ПБУ 7/98). «Условные факты хозяйственной деятельности» (ПБУ 8/98), «Доходы организации» (ПБУ 9/99). «Расходы организации» (ПБУ 10/99) и др.

Третий (методический) уровень включает в себя рекомендация, инструкции и методические указания и предписания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. Этот уровень представлен Планом счетов бухгалтерского учета и инструкциями, рекомендациями по его применению, инструкциями но заполнению различных форм бухгалтерских отчетов, методическими указаниями но инвентаризации финансовых обязательств и имущества, методическими рекомендациями по бухгалтерскому учету расходов, включаемых в издержки обращения и производства, финансовых результатов хозяйственной деятельности на предприятиях ровничной и оптовой торговли и общественного питания и др.

Если обратиться к нормативному регулированию налогового учета, то нужно заметить, что здесь так же сложилась четырехуровневая система:

1) НКРФ [1];

2) инструкции, утверждающие формы расчетов налогов и налоговых деклараций;

3) официальные разъяснения ФНС России по применению налогового законодательства;

4) внутренние документы налогоплательщика, регламентирующие организационно-методические процедуры веления налогового учета.

Внутренними документами налогоплательщика является Учетная политика для налогового учета, с приложениями, разъясняющими применение методов налогового учета.

Принимая во внимание все вышесказанное, мы видим, что учетная политика, которая принимается в организации влияет на ведение в ней бухгалтерского и налогового учета.

2. Особенности формирования и применения учетной политики организации

2.1. Процесс разработки учетной политики организации

В процессе исследования учетной политики в организациях такие авторы, как Корнеева Т. А. и Шатунова Г. А. пришли к выводу, что процесс формирования учетной политики можно разбить на несколько этапов.

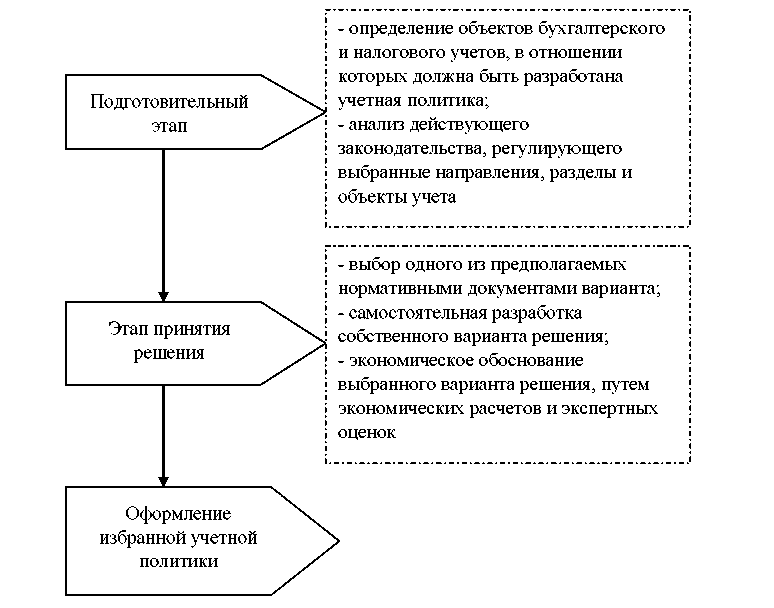

Процесс разработки учетной политики представлен на рисунке 2.

Рис. 2. Процесс разработки учетной политики [15]

Как считают Иванова Н.Е. и Игнатьева А.А. наиболее рациональными для формирования учетной политики в организациях элеваторного комплекса являются этапы, которые представлены на рисунке 3.

Рис. 3. Предлагаемые этапы формирования учетной политики в организациях элеваторного комплекса [9]

Именно такой подход позволяет организациям элеваторного комплекса формировать учетную политику в области признания и отражения затрат с учетом требования рациональности, исходя из условий хозяйствования.

Также при разработке учетной политики в организациях элеваторного комплекса необходимо учитывать факторы, влияющие на нее.

Профессор Шахбанов Р.Б. отмечает следующие основные факторы при выборе учетной политики:

– постоянство учетной политики в течении длительного периода;

– регламентация принципов учетной политики действующей нормативной базой;

– извещение внешних потребителей информации об изменениях в учетной политике [22].

Таким образом, составляя учетную политику организации необходимо принять во внимание всю совокупность влияющих факторов.

2.2. Принципы и методика отражения хозяйственных операции при формировании учетной политики организации.

Федеральным законом от 6 декабря 2011 г. №402-03 «О бухгалтерском учете» сформировано определение учетной политики, а, кроме того условия, при которых может производиться ее изменение: «Совокупность методов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику» (ч. 1 ст. 8) [2].

Согласно ч. 2 ст. 8 Федерального закона от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете»: «Экономический субъект имеет возможность самостоятельно формировать свою учетную политику, руководствуясь законодательными актами Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами», (ч. 2 ст. 8). При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами (ч. 3 ст. 8). В случае, если в отношении определенного объекта бухгалтерского учета федеральными стандартами и рекомендациями не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается организацией, опираясь на требования, установленные законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами (ч. 4 ст. 9) [2].

Вместе с тем, в соответствии с п. 1 ст. 30 Закона №402-ФЗ «до утверждения и согласования органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов используются правила и принципы ведения бухгалтерского учета и формирования бухгалтерской отчетности, одобренные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу закона» [2].

Порядок утверждения учетной политики и документы, подлежащие утверждению, Законом №402 не установлен, а регулируется действующими стандартами (в настоящее время - ГТБУ 1/2008 «Учетная политика организации»).

На основании п. 4 ГТБУ 1/2008 «учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации». [3].

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

Согласно п. 8 ПБУ 1/2008 «принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации» [3].

Согласно учебнику Юдиной О.Г. «Бухгалтерский учет», «формируя учетную политику необходимо соблюдать принятые в учетной политике допущения и требования» [25. С. 46].

Основными допущениями в учетной политике являются:

- имущественная обособленность, которая предполагает обособленное существование имущества и финансовых обязательств организации, собственников, других организаций. Это значит, что стоимость имущества собственников организации в балансе не отражается. Кроме того, это допущение требует обособленного отражения в бухгалтерском учете сумм участия организации в уставных капиталах других организаций, а также различных форм объединения капитала (совместная деятельность, доверительное управление имуществом и т.п.);

- непрерывность деятельности, исходя из которой считается, что в обозримом будущем организация будет продолжать свою деятельность, не намерена и не вынуждена будет ликвидирован, или сокращать свою деятельности, что свидетельствует о соблюдении установленного порядка погашения обязательств. Иными словами, учетная политика не должна предусматривать ликвидацию или реорганизацию организации в течение того периода, па который эта учетная политика сформирована. Это допущение также является вполне логичным: если организация ликвидируется, то смысл разработки учетной политики практически отсутствует, а если предполагается реорганизация, то она влечет за собой и разработку новой учетной политики;

- последовательность применения учетной политики, обусловливающая последовательной применение от одного отчетного года к другому принятой организацией учетной политики. Данное допущение не запрещает изменения в учетной политике от одного отчетного года к другому. Но при изменениях должна обеспечиваться сопоставимость данных бухгалтерской отчетности последующих и предшествующих отчетных периодов;

- временная определенность фактов хозяйственной деятельности, которая предполагает их отнесение к тому отчетному периоду, в котором они были осуществлены, независимо от времени поступления денежных средств, связанных с этими фактами.

В случае если организация, формируя учетную политику, предполагает другие допущения, то они. а также причины их применения, должны найти свое отражение в бухгалтерской отчетности [24. С. 51].

Кроме того, учетная политика организации должна составляться с учетом следующих основных принципов (требований): полноты, своевременности, непротиворечивости, рациональности, последовательности, сопоставимости, осмотрительности, приоритета содержания перед формой, имущественной обособленности.

Отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности в момент совершения обеспечивает принцип своевременности.

Большую готовность к признанию расходов и обязательств, чем возможных доходов и активов, и недопущение создания скрытых резервов обеспечивает соблюдение принципа осмотрительности.

Сущность принципа приоритета содержания над формой заключается в первостепенности экономического, а не правового содержания хозяйственных операций.

Тождественность данных аналитического учета и оборотов и остатков по счетам синтетического учета на последний день каждого отчетного периода обеспечивает соблюдение принципа непротиворечивости учетной политики.

Учитывать условия хозяйственной деятельности и размеры коммерческой организации, рационально и экономно организовывать учетные работы призван принцип рациональности учетной политики [25, С. 5].

Из требований нормативных актов Минфина России вытекает необходимость раскрытия в учетной политике организации некоторых других элементов. Элементы, которые подлежат раскрытию в бухгалтерской отчетности, должны быть отражены и в учетной политике. При этом следует исходить из требований отдельных ПБУ. конкретизирующих состав информации, подлежащей отражению в отчетности (и, следовательно, отражению в учетной политике организации), применительно к соответствующей группе активов или обязательств [22, С. 4].

Таким образом, учетная политика оказывает влияние на все аспекты бухгалтерского учета на предприятии, в том числе и бухгалтерскую отчетность.

В учетной политике организации могут отражаться особенности составления отчетных форм. В гоже время любые изменения, затрагивающие вопросы оценки и внесения отдельных элементов имущества, а также финансовых результатов, должны осуществляться в пределах действующего законодательства.

В п. 3 ст. 6 Федерального закона «О бухгалтерском учете» указано, что при формировании учетной политики организации нужно утверждать рабочий план счетов. Так же это указано в п. 5 ПБУ 1/98. Нужно указать, рабочий план счетов — это полный список синтетических и аналитических счетов, которые необходимы организации для ведения бухгалтерского учета. Этот план составляется на основе типового Плана счетов бухгалтерского учета, который утверждается Министерством финансов РФ.

Если в типовом Плане счетов нет счета, необходимого для деятельности организации, она может вводить дополнительные синтетические счета, используя свободные коды. Новые счета должны быть согласованы с Министерством финансов РФ.

В учетной политике так же указываются применяемые в организации регистры. «К регистрам бухгалтерского учета можно отнести:

1) специализированные книги (журналы), в которых вес страницы пронумерованы и включены в переплет. На заключительной странице указывается общее число пронумерованных страниц, которое фиксируется подписью главного бухгалтера или иного уполномоченного сотрудника:

2) карточки, которые храпят в специальных картотеках. Карточки открывают на год, их регистрируют в специальном реестре, который создастся для обеспечения контроля за их сохранностью;

3) свободные листы (ведомости), которые хранятся в папках-регистраторах:

4) машинограммы, дискеты, флеш-карты и другие машинные носители информации».

Для определения способов ведения бухгалтерского учета выбираются способы амортизации основных средств, нематериальных и иных активов. оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и т. д.

В учетной политике организации по нематериальным активам отражаются: варианты оценки нематериальных активов, которые были приобретены не за денежные средства; принятые организацией сроки полезного использования нематериальных активов; способы определения амортизации по нематериальным активам, а также установленный коэффициент при начислении амортизации способом уменьшаемого остатка; способы отражения амортизационных отчислений по нематериальным активам в бухгалтерском учете;

процедура изменения сроков полезного применения предметов нематериальных активов; процедура изменения способа начисления амортизации объектов нематериальных активов и метода отражения амортизационных отчислений в бухгалтерском учете.

Типы начисления амортизации по нематерьальным активам: линейный, отталкиваясь из норм, рассчитанных на основе срока полезного использования (по объектам, по которым невозможно надежно определить срок полезного использования, амортизация не начисляется, и они считаются нематериальными активами с неопределенным сроком полезного использования); метод списания стоимости пропорционально объему выпущенной продукции (работ, услуг); метод убавляемого остатка.

Для учета амортизации нематериальных активов организация может использовать либо не использовать счет 05 «Амортизация нематериальных активов». Если счет используется, то начисленная амортизация отражается по дебету учета затрат и кредиту счета 05. Если счет не используется, то начисленная сумма амортизации списывается сразу с кредита счета 04 «Нематериальные активы» в дебет соответствующих счетов учета затрат.

Период полезного применения нематериальных активов обуславливается непосредственно решением организацией при постановке актива на учет, организация в свою очередь ориентируется па прогнозируемый период функционирования нематериального актива, срок действия патента, свидетельств и иных ограничений сроков. В случае, если нельзя определить период полезного применения актива, организация ежегодно обязана рассматривать вероятность определения срока.

Нужно так же сказать, что начальная стоимость нематериальных активов, приобретенных организацией по договорам, соглашениям, предусматривающим исполнение кредиторских обязательств в неденежной форме, устанавливается отталкиваясь от стоимости продукции или других материальных ценностей, передаваемых в обмен на нематериальные активы.

Для основных средств существуют следующие варианты учета:

• в составе материально-производственных запасов в границах установленного учетной политикой лимита или в общепринятом порядке с начислением по ним амортизации — при определении порядка учета основных средств стоимостью не более 20 000 руб.

• при начислении амортизации. Организация обладает возможностью подобрать один из четырех методов начисления амортизации: линейный; метод убавляемого остатка: списание по сумме чисел лет времени полезного использования; пропорционально объему продукции (работ, услуг). Используется любой из четырех способов начисления амортизации по группам однородных объектов основных средств, однако внутри каждой группы нужно использовать только один способ.

• при переоценке основных средств - организация имеет возможность никак не более одного раза в год вносить изменения в категории однородных объектов основных средств согласно текущей цене. Далее подобные объекты должны переоцениваться постоянно, для того чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не расходилась с текущей стоимостью;

• при списании расходов по ремонту основных средств на себестоимость продукции.

Существуют следующие способы:

• фактические затраты по ремонту списываются на счета издержек производства или обращения.

• создастся запас (резерв) на ремонт основных средств с дальнейшим списанием на него подлинных (фактических) затрат по ремонту основных средств,

• затраты (расходы) по неравномерно производимым в течение года ремонтам (при отсутствии резерва) заранее предусматриваются в составе расходов будущих периодов, а затем равномерно включаются в текущие расходы.

• при учете объекта недвижимости до внесения записи в государственный реестр. В таком случае объект недвижимости мы можем учитывать: на субсчете 08 «Вложения во внеоборотные активы» или на субсчете 01 «Основные средства, находящиеся на госрегистрации». При использовании первого метода налог на имущество взыскиваться не будет.

С целью учета материально-производственных запасок (МПЗ) в учетной политике применяют следующие методы:

• организация может учитывать поступающие МПЗ на счете 10 «Материалы» по практическим (фактическим) затратам;

• согласно учетным ценам.

В данном случае учет приобретения и заготовления МПЗ отражается на счетах 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Оценка МПЗ может производиться:

• по себестоимости каждой единицы;

• по средней себестоимости;

• методом ФИФО (по себестоимости первых по времени приобретения МПЗ).

Подбирая тот или иной вариант оценки израсходованных материалов нужно учитывать финансовое состояние организации, уровень инфляции, политику в сфере налогообложения и ценообразования.

В учетной политике должна быть предусмотрена возможность для создания резерва под снижение стоимости МШ. в соответствии с п. 25 ПБУ 5''01 «Учет материально-производственных запасов». Отразить данный резерв можно на счете 14 «Резервы под снижение стоимости материальных ценностей».

Организации торговли при формировании покупной стоимости товаров в затраты (расходы) но доставке товаров до центральных складов, которые производятся до момента передачи товаров в продажу, Moгут включать: в стоимость приобретенных товаров; в состав расходов на продажу.

Для выбора способа оценки товаров в организациях торговли могут использоваться два метода: по продажной стоимости с отдельных учетом торговых наценок; по стоимости приобретения товаров.

Выбытие финансовых вложений в учетной политике может осуществляться следующими способами:

• по первоначальной стоимости каждой единицы;

• по средней первоначальной стоимости;

• метод ФИФО.

Помимо этого, в учетной политике обязательно нужно отраз1пь следующие факты: состав непосредственных (прямых) расходов, включаемых в себестоимость продукции (работ и услуг), и способ оценки незавершенного производства. Незавершенное производство организация способна отражать: по фактической или нормативной производственной себестоимости; по прямым статьям затрат; согласно стоимости сырья, материалов и полуфабрикатов. Общехозяйственные расходы мы можем списывать двумя способами, которые зависят от способа формирования себестоимости товаров:

• по сокращенной себестоимости

• по полной производственной себестоимости.

То есть эти расходы мы можем списывать в дебет счетов 20,2.1,29, накапливая их изначально на счете 26. Или в полном объеме списать их в дебет субсчета 90-2 «Себестоимость продажи.

Готовая продукция может оцениваться в организации согласно фактической производственной себестоимости, по нормативной (плановой) себестоимости, в этом случае можно либо использовать счет 40 «Выпуск продукции (работ, услуг)», либо не использовать этот счет. При использовании счета 40 готовую и отгруженную продукцию отражают на синтетических счетах 43 «Готовая продукция» и 45 «Товары, отгруженные не по фактической производственной себестоимости, а по учетным ценам».

Для учета коммерческих расходов в учетной политике применяется один из двух вариантов (согласно п. 9 ПБУ 10/99):

• списание производится пропорционально продажным и допроданным в отчетном периоде товарам (работам, услугам);

• списание производится в полной сумме в себестоимость реализованных товаров (работ, услуг) в отчетом периоде.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в целях равномерного распределения и включения затрат в финансовые результаты отчетного периода организации имеют право создавать резервы предстоящих платежей на:

• предстоящую оплату работникам отпусков;

• выплату ежегодного премирования за выслугу лет;

• выплату вознаграждений по итогам эффективных показателей работы за год;

• ремонт основных средств (текущий, капитальный), гарантийный ремонт и обслуживание;

• производственные затраты на подготовительные работам в связи с сезонностью деятельности организации.

Помимо этого, организация может создавать резервы и на иные цели, установленные законодательством РФ и нормативными актант Министерства финансов РФ.

В п. 60 ПБУ 15/01 указано, что организация-заемщик способна установить процедуру определения максимальной (предельной) величины расходов по долговым обязательствам. Организация имеет право переводить долгосрочной задолженности в краткосрочную, а так же учитывать заемные средства, срок погашения которых по кредитному договору или договору лайма превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности.

При списании добавочных (дополнительных) затрат по полученным организацией займам и кредитам, можно либо отразить их в отчетном периоде, в котором были произведены данные затраты, либо учесть как дебиторскую задолженность с соответствующим отнесением их в состав прочих расходов в течение срока погашения заемных обязательств.

В целях равномерного введения в состав расходов сумм причитающихся процентов или дисконта согласно выданным векселям или облигациям организация имеет все основания заранее учитывать начисленные проценты (дисконт) в составе расходов будущих периодов или причислять суммы процентов или дисконта на прочие расходы полностью в момент их начисления. В бухгалтерском учете проценты по кредитам и займам в абсолютной сумме включаются в прочие расходы (п. II ПБУ 10/99). В редких случаях, проценты, начисленные до принятия к учету указанного имущества, включаются в стоимость этого имущества. Этот метод можно использовать тогда, когда кредит использован на приобретение основных средств и для предварительной оплаты МПЗ. (п. 12, 15 ПБУ 15/01).

При установлении срока погашения расходов будущих периодов организация обладает возможностью самостоятельно определять эти сроки. Порядок списания расходов будущих периодов на объекты учета и калькулирования зависит в первую очередь от вида расходов. В соответствии с договором, в том отчетном периоде, в котором имели место быть данные затраты, независимо от времени фактической оплаты, расходы будущих периодов признаются в учете, (п. 16, 18 ПБУ 10/99). Данные расходы будущих периодов включаются в текущие расходы в течение периода, к которому относятся, следующими методами: равномерно; пропорционально объему продукции; другими способами.

В бухгалтерском учете организации должны отражаться разницы, возникающие из-за расхождения между бухгалтерской прибылью и прибылью, исчисленной в соответствии с требованиями главы 25 НК РФ.

Обязанность формировать эти показатели прописана в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденным приказом Минфина России от 19.11.2002 г. №114н (в редакции приказ Минфина России от 24.12.2010 г. №186 г. [4].

ПБУ 18/02 имеют право не применять организации, которые относятся к субъектам малого предпринимательства (малым предприятиям), а также некоммерческие организации.

Для того, чтобы отразить в бухгалтерском учете суммы, влияющие на величину налога на прибыль, в ПБУ 18/02 используются следующие показатели:

- ратины (постоянные и временные);

- постоянные налоговые обязательства и активы;

- отложенные налоговые обязательства и активы;

- условный доход и расход по налогу па прибыль;

- налог на прибыль текущий.

В ПБУ 18/02 «Учет расчетов по налогу на прибыль» введено такое понятие, как «условный расход (условный доход) по налогу на прибыль». Данная сумма рассчитывается как произведение финансового результата по данным бухгалтерского учета и ставки налога на прибыль [4].

В ПБУ 18/02 указано, что текущим налогом на прибыль называется сумма условного расхода (дохода) но налогу на прибыль, скорректированная на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода. Текущий налог на прибыль рассчитывается согласно формуле:

Нпр = +(-)УН + ПНО - ПНЛ + (-)OHA +(-)OHO, (1)

ПНА — постоянный налоговый актив;

ОНА — отложенный налоговый актив;

ОНО — отложенное налоговое обязательство.

Текущий налог на прибыль, посчитанный в бухгалтерском учете, непременно должен быть равен налогу на прибыль, рассчитанному по данным налогового учета.

Способ определения величины текущего налога на прибыль организация должна закрепить в учетной политике. При этом, какой бы способ она ни выбрала, сумма текущего налога на прибыль должна быть равна сумме налога на прибыль, отраженного в налоговой декларации. Кроме того, все организации должны делать в бухучете записи по формированию суммы условного расхода (условного дохода) по налогу на прибыль, а также сумм постоянных налоговых активов и обязательств и отложенных налоговых активов и обязательств.

Определенные учетной политикой, вышеперечисленные способы ведения учета на тех или иных участках, формы ведения учета дают возможность внести четкий порядок и некоторую универсальность в бухгалтерский учет организации.

ЗАКЛЮЧЕНИЕ

Учетная политика даст возможность совмещать общие нормы и правила, устанавливаемые на высшем и среднем уровнях регулирования учета, с задачами и возможностями его организации па каждом конкретном предприятии. Это позволяет организации организовать учет по модели, Экономически обоснованной и предельно приспособленной к определенным условиям его деятельности. Учетная политика играет очень существенную роль, как для самой организации, так и для внешних пользователей (государства в лице налоговых органов).

Четко и грамотно составленная учетная политика считается показателем высокой бухгалтерской квалификации.

Учетная политика — это внутренний закон организации, который необходим для устранения пробелов, неясностей, противоречий в действующем законодательстве.

Кроме того, учетная политика нужна для управления организацией и решения многих внутренних организационных проблем.

Учетная политика организации имеет существенное прикладное значение, состоящее не только в упорядочении системы бухгалтерского учета. Она играет важную роль в понимании внешними и внутренними пользователями представленной учетной информационной совокупности:

аудиторами — для подтверждения достоверности бухгалтерской отчетности, оказания сопутствующих услуг;

прочими пользователями — для понимания бухгалтерской отчетности, оценки результатов работы организации, се имущественного и финансового положения. Внутренние пользователи данных бухгалтерского учета положения учетной политики используют в следующих целях:

менеджмент организации — для принятия управленческих решений стратегического, тактического и оперативного характера;

бухгалтерская служба — в целях обеспечения достоверности учетной информации, стандартизации учетных процессов. создания и функционирования контрольной среды;

внутренняя аудиторская служба — как инструмент выявления недостатков ведения бухгалтерского учета, формирования более оптимальной учетной политики, снижения ее трудоемкости и роста эффективности использования.

Учитывая важность, объективность и значимость учетной политики — как основы финансово-хозяйственной деятельности организации руководителю и главному бухгалтеру следует помнить, что составление учетной политики организации должно быть возложено на сотрудников предприятия, обладающих знаниями экономического, правового, бухгалтерского и налогового характера.

Создание учетной политики для каждой конкретной организации - это достаточно трудоемкий процесс. Он требует от управляющего состава больших усилий. Не малую роль играют кадровые, финансовые и технические возможности организации. Усовершенствование учетной политики должно идти постоянно и не останавливаться на этапе се разработки и оформления.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. №117-ФЗ // Справочно-правовая система «Гарант».

2. Федеральный закон от 6 декабря 2011 г. №402-Ф3 «О бухгалтерском учете» // Собрание законодательства РФ. - 2012. - №50. - Ст. 7344.

3. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (утв. приказом Минфина РФ от 6 октября 2008 г. № 106н) // Бюллетень нормативных актов федеральных органов исполнительной власти. - 2008. - №44.

4. Приказ Минфина РФ от 6 октября 2008 г. №106н «Об утверждении положений по бухгалтерскому учету» (с изменениями и дополнениями or IK декабря 2012 г.) // Бюллетень нормативных актов федеральных органов исполнительной власти . - 2008. - №44.

5. Акилова Е.В. Организационные аспекты учетной политики // Бухгалтер и закон. - 2014. - №3. - С. 5-7.

6. Акилова Е.В. Методические аспекты учетной политики организации // Бухгалтер и закон. - 2014. - №4. - С. 4-8.

7. Боброва Е.Л. Формирование учетной политики согласно РСБУ и МСФО: методологические основы // Аудиторские ведомости. - 2014. - №1. - С. 3-7.

8. Зобова Е.П. Разрабатываем учетную политику // Бухгалтер и закон. - 2014. -№ 2. - С. 3-6.

9. Иванова Н.Е., Игнатьева А. А. Особенности формирования учетной политики предприятий элеваторного комплекса в области учета затрат // Молодой ученый. - 2016. - №23. - С. 222-228.

10. Красноперова О.А. Учетная политика организации как элемент налогового планирования // Гражданин и право. - 2014. - № 3. - С. 3-6.

11. Комлева А.А. Важные моменты учетной политики // Российский налоговый курьер. 2014. - № 1. - С. 4-8.

12. Кузьмичева Л. Бухгалтерская учетная политика // Практическая бухгалтерия. - 2014. - №1. С. 3-7.

13. Малюгина Е. Учетная политика как руководство для бухгалтера // Консультант бухгалтера. - 2014. - №2. - С. 5-9.

14. Масленникова Л.А. Грамотная учетная политика - страховка от претензий ИФНС // Бухгалтер и закон. - 2014. - №1. - С. 5-11.

15. Николаева К.С. Учетной политике - особое внимание // Бухгалтер и закон. - 2014. - №3. - С. 3-5.

16. Половинкина С. Учетная политика // Расчет. - 2014. - № 5. - С. 5-8.

17. Пятов М.Л. Учетная политика организации, в соответствии с требованиями МСФО // Консультант бухгалтера. - 2014. - №2. - С. 4-8.

16. Потехина М.А. Готовим учетную политику // Всё для бухгалтера. 2014. -№5.- С.3-6.

18. Сотникова Л.В. Изменение учетной политики // Бухгалтерский учет. - 2014.- №4. -С. 5-8.

19. Семенов М.В. Нюансы учетной политики // Вес для бухгалтера. 2013. -№11. - С. 5-9.

20. Семенова А.И. Учетная политика // Налоговый учет для бухгалтера. 2014.- №2. - С. 3-6.

21. Симонова О. Отдельные вопросы по формированию учетной политики // Клуб главных бухгалтеров. - 2014. -.№ I. С. 2-5.

22. Шахбанова Р.Б. Бухгалтерское дело: учебное пособие / под редакцией профессора Р. Б. Шахбанова. — М.: Магистр; ИНФРА-М, 2010. — 383 с.

23. Хорин Л.Н. Учетная политика - руководителю // Бухгалтерский учет. 2013.- №8.- С. 3-6.

24. Юдина О.Г. Бухгалтерский учет. - М.: Инфра-М, 2011. - 372 с.

25. Яковлева В.Ю. Бухгалтерский учет. - М.: БиБ. 2011. – 312 с.

- Налоговый учет по налогу на добавленную стоимость (изучение налога на добавленную стоимость)

- Сетевая форма организации бизнеса

- Прямое налогообложение

- Международный валютный фонд: цели, функции, особенности

- Классификация языков программирования высокого уровня (Языки Символического Кодирования)

- Сходство и отличие требований права и морали

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов. (подробно)

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Социально-психологический климат

- Налоговая декларация в налоговом учете

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (современная практика деятельности Федерального казначейства)

- Применение проектных технологий в качестве инструмента развития бизнеса