Прямое налогообложение

Содержание:

Введение

Ведущие экономисты указывают на зависимость развития налоговой системы государства от соотношения и размеров поступления прямых и косвенных налогов. Особая роль при формировании доходной части бюджета отводилась прямым налогам, наличие и преобладание которых свидетельствует о более высоком уровне развития налогообложения в стране, тогда как преобладание в структуре налоговых поступлений косвенных налогов – о недостаточном развитии налоговой системы государства. В современных условиях акцент смещается в сторону формирования оптимальной системы налогообложения. Это предполагает ситуацию, при которой в структуре доходов бюджета определяющую роль играет оптимальное соотношение между прямыми и косвенными налогами. Роль экономического регулятора при этом возложена на систему прямого налогообложения, а исполнение фискальных задач должны выполнять косвенные налоги.

Изучение доходной части бюджетной системы, влияния налоговой базы на формирование доходной части бюджета, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма, тщательный анализ возникающих в ходе формирования и исполнения бюджета проблем, имеют актуальность на любом этапе исторического развития налоговой системы.

Целью курсовой работы является исследование роли прямого налогообложения в доходах государственного бюджета. В соответствие с целью сформулированы следующие задачи:

- изучить сущность и виды налоговых доходов государственного бюджета;

- рассмотреть особенности прямых налогов и их виды;

- провести анализ зарубежного опыта формирования доходной базы бюджета за счет прямых налогов;

- оценить роль прямых налогов в формировании консолидированного бюджета РФ и территориального бюджета на примере Оренбургской области;

- выявить проблемы и рассмотреть направления оптимизации соотношения прямых и косвенных налогов в бюджете РФ.

Предметом исследования являются прямые налоги, объектом исследования – структура налоговых доходов консолидированного бюджета РФ и бюджета Оренбургской области.

При написании работы были использованы следующие методы: системный подход, анализ и синтез, метод сравнения и сопоставления, а также экономико-статистические методы.

Теоретическую базу работы составляют нормативно-правовые источники, учебные пособия, а также научные статьи.

В качестве информационной базы для анализа были использованы данные бюджета Российской Федерации и Оренбургской области.

Работа состоит из введения, двух глав (теоретической и практической), заключения, списка литературы и приложений.

1. Теоретические основы прямого налогообложения

1.1 Сущность и виды налогов как источника доходов государственного бюджета

В современных условиях финансовая сфера становится доминантой в развитии денежных отношений на макроуровне. В финансовой системе страны отдельное место занимает государственный бюджет. Государственный бюджет, являясь централизованным фондом государства, служит основным источником финансирования государственных расходов, направленных на социально-экономическое развитие страны. С этой целью формируется доходная часть государственного бюджета. В условиях рыночных отношений доходы государственного бюджета формируются за счёт налоговых и неналоговых поступлений.

Относительно термина «доходы бюджета» существует множество определений со стороны ряда российских учёных экономистов. Г.Б. Поляк и др. дают следующее определение данному понятию: «Доходы бюджета – это экономические (денежные) отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования фондов денежных средств и поступающие в распоряжение органов власти разного уровня и местного самоуправления» [10].

В учебнике «Финансы», созданном авторами В.В. Бочаровым, В.Е. Леонтьевым, Н.П. Радковской следующая трактовка доходов бюджета: «Доходы бюджета как поступающие в бюджет денежные средства (за исключением тех, которые являются источниками покрытия дефицита бюджета)» [4].

Ещё одно определение доходам бюджета в учебнике под редактированием В. П. Литовченко: «Доходы бюджета выражают экономические отношения, возникающие между государством и предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками общественного воспроизводства, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, потому что она используется для формирования бюджетных фондов и по существу представляет собой цену государственных услуг» [8].

Обобщая можно привести следующий комментарий доходам бюджета, в условиях рыночных отношений доходы государственного бюджета страны выражают денежные отношения, которые возникают в ходе процесса формирования главного централизованного фонда страны, между государством, предприятиями, учреждениями, организациями и гражданами, мобилизуя денежные средства в распоряжение государства для выполнения им функций и задач.

Налоговые доходы государственного бюджета классифицируются по определённым признакам. [13]

1. В зависимости от механизма изъятия различают прямые налоги и косвенные. К прямым налогам относятся налоги на собственность или доход, к косвенным налогам относятся налоги на обращение или потребление.

Нужно отметить, что конечным плательщиком косвенного налога является потребитель товара (он оплачивает надбавку к цене товара).

2. По уровню управления налоги подразделяются на федеральные, региональные и местные (для федеративных государств) или общегосударственные и местные (для унитарных государств).

3. По объекту обложения выделяют налоги с дохода, с имущества (налог на имущество юридических лиц, налог на имущество физических лиц и др.), за выполнение определенных действий (передача имущества в порядке наследования или дарения, на сделки купли-продажи и др.); рентные (ресурсные), на потребление, на ввоз и вывоз товаров через таможенную границу (импортные и экспортные тарифы).

4. По срокам уплаты налоги могут подразделяться на срочные налоги и календарно-периодичные налоги. В свою очередь календарно-периодичные налоги подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые и ежегодные. [12]

5. По характеру использования можно выделять общие налоги, они обезличиваются в бюджетах различных уровней и специальные целевые, которые поступают в Государственные внебюджетные целевые фонды государства.

6. По периодичности взимания налоги могут подразделяться на регулярные и нерегулярные.

7. По субъекту налогоплательщика налоги подразделяются на налоги с физических лиц, налоги с юридических лиц и смешанные налоги.

8. По уровню установления и изъятия налоги подразделяются на закрепленные и регулирующие. [13]

Закрепленные налоги закреплены за бюджетом конкретного уровня бюджетной системы страны, а регулирующие налоги используются для регулирования доходов нижестоящих бюджетов бюджетной системы страны.

Таким образом, доходы государственного бюджета формируются в зависимости от государственного устройства, исходя из бюджетной структуры, административно-территориального разделения конкретной страны, основных направлений финансовой политики государства, также данный процесс регламентируется нормативно-правовыми актами и законодательными документами.

Налоговые доходы занимают основное место в источниках поступлений государственного бюджета и в зависимости от механизма изъятия различают прямые налоги (на собственность или доход, к косвенным налогам относятся налоги на обращение или потребление) и косвенные.

1.2 Прямые налоги и их характеристика

На формирование доходной части бюджета оказывает влияние, как прямое налогообложение, так и косвенное. Исходя из механизма взимания и объектов обложения, косвенные налоги представляют собой налоги на товары, работы и услуги, включаемые в их цену и оплачиваемые конечными потребителями.

В теории существует несколько концепций разграничения данного вида налогов, каждая из которых предлагает свой классификационный признак [9]:

1. Переложимость. Прямыми считаются малопереложимые налоги, носителем которых является их плательщик. Косвенные же налоги – переложимые, носитель которых, производитель товара, перекладывает свое налоговое бремя на потребителя-плательщика, в виде надбавки к цене данного товара.

2. Предмет обложения. У прямых налогов это доходы или имущество физического или юридического лица. У косвенных – потребление в процессе товарооборота.

3. Платежеспособность налогоплательщика. Прямые налоги взымаются с текущего дохода лица или его имущества, то есть здесь характеризуется длительная платежеспособность субъекта. Косвенные налоги – это налоги с действия, связанные с временными расходами и характеризующие, соответственно, временную или текущую платежеспособность индивида. 4. «Персональность». Прямыми налогами считаются те, которые напрямую связаны с личностью конкретного налогоплательщика через различные кадастры, реестры и т.п. Косвенный налог не связан с конкретным индивидуумом. [3]

Таким образом, прямые налоги — это налоги, которые взимаются непосредственно с доходов, имущества и ресурсов налогоплательщика. В этом случае субъектом уплаты налога является сам налогоплательщик.

Косвенные налоги - это налоги, включаемые в цену товара или в стоимость услуги. Конечным плательщиком данных налогов выступает потребитель, который покупает товар или оплачивает услугу. Косвенный налог взимается в момент совершения акта купли-продажи [13].

Основываясь на данных признаках, мы предлагаем разделить все действующие в РФ налоги следующим образом:

− Прямые налоги: налог на доходы физических лиц (НДФЛ), налог на прибыль организаций (НПО), имущественные налоги как физических, так и юридических лиц, налог на добычу полезных ископаемых (НДПИ), водный налог, транспортный налог и земельный налог.

− Косвенные налоги: налог на добавленную стоимость (НДС), акцизы и таможенные пошлины.

Преимущества и недостатки прямого и косвенного налогообложения исследуются на протяжении всего периода существования науки о налогах. Не останавливаясь на данном вопросе подробно, обозначим основные положения, отражающие преимущества и недостатки данных видов налогообложения.

1. Фискальный потенциал. Косвенное налогообложение в большей степени отвечает фискальным интересам государства, так как имеет большую фискальную эффективность (за счет обширности и универсальности объектов обложения) и обеспечивает большую равномерность налоговых поступлений в бюджет и их устойчивость, поскольку косвенные налоги в меньшей степени зависят от изменений экономических условий.

2. Справедливость налогообложения. В отличие от косвенных налогов, прямые налоги могут быть соразмерены платежеспособности налогоплательщиков и их индивидуальными характеристиками. В результате, прямые налоги в большей степени выполняют распределительную функцию. Косвенные налоги, хотя и являются менее обременительными для налогоплательщиков, имеют регрессивный характер и наиболее тяжелым бременем ложатся на бедные слои населения [9].

3. Налоговое администрирование. Расходы на налоговое администрирование косвенных налогов выше, чем на администрирование прямых налогов. Прямые налоги, в особенности имущественные и подоходные налоги, исчисляемые и уплачиваемые налоговыми агентами, обеспечивают бюджету известный заранее и, соответственно, гарантированный доход.

4. Возможность уклонения от уплаты налога. Несмотря на то, что существует немалое число схем уклонения от уплаты как прямых, так и косвенных налогов, в отличие от прямых налогов, косвенные налоги сложно оптимизировать и уменьшить с помощью низконалоговых юрисдикций. Более того, существенным преимуществом косвенного налогообложения является то, что оно фильтрует вторичный денежный поток, осаждая в бюджетную систему часть доходов, ушедших из-под прямого налогообложения [14].

5. Общественно-политический эффект. М.Ф. Ивлиева как нельзя точно указала на то, что соотношение прямых и косвенных налогов напрямую влияет на развитие гражданского общества и его контроль за финансовой деятельностью государства. Взимание прямых налогов наглядно демонстрирует гражданам, что именно они содержат государство, и способствует распространению среди населения правовых идей о необходимости ответственности государства и его институтов перед обществом в расходовании народных средств. Взимание косвенных налогов в составе цены товаров, работ, услуг, как правило, незаметно для населения и не способствует развитию институтов контроля общества за финансовой деятельностью государства [6].

С учетом преимуществ и недостатков прямого и косвенного налогообложения, можно сделать вывод, что налоговая система, базирующая только на одной категории налогов, не может в полной мере удовлетворять фискальные интересы государства и экономические интересы налогоплательщиков. Для оптимальной системы налогообложения, способной обеспечить государство достаточным количеством финансовых ресурсов и для покрытия государственных потребностей, необходимо рассчитать оптимальную модель соотношения прямого и косвенного налогообложения, что создаст условия стабильного экономического роста. Помимо указанного, налоговая политика государства должна быть направлена не только на формирование доходной части бюджета, но и на расширение стимулирующей роли налогов с учетом необходимости поддержания сбалансированности системы налогообложения [6].

Налоговая система страны напрямую зависит от соотношения прямых и косвенных налогов. Оптимальный вариант соотношения прямых и косвенных налогов способствует сохранению интересов как налогоплательщиков, так и самого государства. Это проявляется в том, что бюджет страны может формироваться при таком сочетании прямых и косвенных налогов, когда приоритет не отдается ни одной из этих групп, что гарантирует стабильность и наполняемость бюджетов разных уровней денежными средствами в необходимых размерах. Стабильное пополнение доходов бюджета создает основу для экономического роста, сохранения благосостояния населения, выполнения различных функций государства, а также решения актуальных социальных вопросов. Гибкий подход к сочетанию прямых и косвенных налогов в налоговой политике страны активно может использоваться как самостоятельный инструмент в регулировании экономических процессов. [3]

Для выявления оптимального соотношения прямых и косвенных налогов в бюджете целесообразно проанализировать зарубежный опыт формирования доходной базы государственного бюджета.

1.3 Зарубежный опыт формирования доходной базы бюджета за счет прямых налогов

Формируя налоговую систему, государство использует как прямые, так и косвенные налоги, исходя из экономических и социальных задач, целей и возможностей в определенный период времени. Несмотря на то, что в некоторых исследованиях встречаются весьма категоричные возражения против косвенного обложения, как правило, целесообразность такого сочетания не отрицается, а, напротив, подтверждается учеными на протяжении более двух столетий. Еще в начале прошлого века С.Б. Витте отметил, что «…лишь сочетанием прямых и косвенных налогов может быть создана более или менее удовлетворительная система обложения, которая способна, не отягчая особенно плательщиков, не подрывая благосостояния массы населения и не препятствуя экономическому развитию страны, доставлять государству достаточные средства для покрытия его потребностей» [5].

Прежде чем приступить к анализу налоговой системы РФ, рассмотрим, какие модели систем налогообложения выделяют в зарубежной практике, исходя из соотношения в них прямых и косвенных налогов. [2]

Англосаксонская модель – модель, основанная на прямом налогообложении физических лиц. Доля косвенных налогов в доходах государственного бюджета в таких системах не велика (США, Канада, Великобритания, Австралия).

Евроконтинентальная модель – модель с высокими косвенными налогами и существенным объемами отчислений на социальное страхование (Италия, Франция, Германия, Нидерланды, Бельгия, Австрия).

Латиноамериканская модель – модель, предназначенная для стран с высокой инфляцией и достаточно слабым аппаратом налогообложения. Она целиком опирается на косвенные налоги, так как взимать и контролировать их намного проще (Чили, Перу, Боливия).

Смешанная модель – модель, объединяющая в себе черты предыдущих. Страны в данном случае достаточно часто изменяют структуру доходной статьи своего бюджета, активно изменяют величину налоговой нагрузки, перекладывая ее с одних субъектов на других. Они не отдают предпочтение какому-то определенному виду налогов, чтобы избежать зависимости от него госбюджета, и поэтому не могут быть отнесены к одной из трех базовых моделей.

Анализируя прямое и косвенное налогообложение в ряде развитых стран Европы, В.В. Коровкин отмечает, что приблизительно за сто лет соотношение прямых и косвенных налогов в налоговых доходах бюджетов стало практически противоположным. Если в конце XIX века косвенные налоги составляли в среднем около 2/3 налоговых доходов, то к концу ХХ столетия их доля сократилась в среднем до 1/3. То есть в развитых странах предпочтение отдавалось развитию рынка, приводящему к укреплению налоговой базы по прямым налогам [7].

Исходя из доли косвенного налогообложения в системе налогов, налоговые системы можно классифицировать:

– на подоходные, доля поступлений косвенных налогов в которых не превышает 35% общих налоговых поступлений;

– умеренно косвенные, в которых на долю косвенных налогов приходится от 35 до 50% налоговых поступлений;

– косвенные, доля поступлений косвенных налогов в которых составляет более 50%. [3]

Если рассмотреть данную классификацию на примере государств – членов ОЭСР, к настоящему моменту только два из них – Чили и Мексика –являются государствами с косвенной системой налогообложения. В ЕС такие страны отсутствуют. При этом только шесть государств – членов ЕС имеют умеренно косвенную систему налогообложения (Польша, Португалия, Греция, Словения, Эстония, Венгрия), а среди государств ОЭСР – только восемь их них (Новая Зеландия и Израиль в дополнение к названным государствам ЕС) [18].

В свою очередь, развивающиеся страны и, как правило, страны с переходной экономикой относятся к странам с косвенным налогообложением, либо с умеренно косвенным налогообложением ближе к верхней границе (выше 45% налоговых поступлений). Например, с начала 2000-х годов, процент налоговых поступлений от косвенных налогов в Индии в среднем составляет 64-66,8%, в Пакистане – 48,5-55,7%, в Бразилии – 43,5-46,5%, в среднем по Латинской Америке – 52-53%. [18]

Как с 1965 года изменилось соотношение косвенного налогообложения, подоходных налогов и имущественных налогов в объеме общих налоговых поступлений в среднем в странах ОЭСР представлено в табл. 1.

Таблица 1

Соотношение косвенного налогообложения, подоходных и имущественных налогов в странах ОЭСР

|

Налог |

Годы |

||||||||||

|

1965 |

1970 |

1975 |

1980 |

1985 |

1990 |

1995 |

2000 |

2005 |

2010 |

2015 |

|

|

% поступлений (ГГ косвенных налогов |

38,4 |

35,6 |

32,8 |

32,5 |

33,7 |

32,5 |

33,6 |

33 |

32,9 |

30,9 |

32,9 |

|

% поступлений (ГГ подоходных налогов |

35 |

36,7 |

37,4 |

38,9 |

37,8 |

36,8 |

33,2 |

34,3 |

35,3 |

35,6 |

32,8 |

|

% поступлений (ГГ имущественных налогов |

7,9 |

7,6 |

6,6 |

5,3 |

5,4 |

5,7 |

5,2 |

5,5 |

5,5 |

5,4 |

5,6 |

Необходимо учитывать, что в рамках умеренно косвенной и подоходной систем налогообложения соотношение прямых и косвенных налогов зачастую значительно отличается. Так, например, в общих налоговых поступлениях более новых членов ЕС, доля косвенных налогов сравнимо больше доли аналогичных налогов развитых стран ЕС (табл. 2) [3]

Таблица 2

Доля косвенных налогов, %, в общих косвенных поступлениях стран – новых членов ЕС

|

Страна |

Годы |

|||||

|

2000 |

2003 |

2006 |

2009 |

2012 |

2015 |

|

|

Бельгия |

25 |

24,3 |

25 |

25 |

25 |

23,8 |

|

Франция |

26 |

25,6 |

25 |

25,2 |

24,5 |

24,4 |

|

Австрия |

28,7 |

28,6 |

28,1 |

28,2 |

28,2 |

26,9 |

|

Венгрия |

40,5 |

39,2 |

38,2 |

39,5 |

44 |

43,7 |

|

Польша |

35,3 |

37,6 |

38 |

37,2 |

36,6 |

37,1 |

|

Словения |

37,6 |

36,7 |

34,7 |

36,9 |

38,4 |

39,4 |

Что касается прямого налогообложения, подавляющий объем поступлений приходится на подоходные налоги – налоги на доходы физических лиц и налоги на прибыль организаций (корпоративное подоходное налогообложение) и имущественные налоги. К последним в мировой практике относятся налоги на использование, владение или передачу имущества, взимаемые периодически или разово: налоги на недвижимость, отдельные объекты движимого имущества, налоги на наследование или дарение, налоги в связи с совершением финансовых сделок. Помимо указанных налогов, в ряде стран (например, в Великобритании, Дании, Австрии, Нидерландах и др.) взимается налог на прирост капитала, по сути, представляющий собой налогообложение доходов от реализации определенных видов имущества (земельных участков, строений, ценных бумаг и др.). [3]

В развитых странах поступления от подоходного налогообложения физических лиц существенно превышают поступления от корпоративного подоходного налогообложения. Так, в странах ОЭСР с начала 2000-х годов поступления от подоходного налогообложения физических лиц составляли в среднем от 8,18 до 9,1% ВВП [19], тогда как поступления от корпоративного налогообложения – от 2,72 до 3,63% ВВП [19].

Для развивающихся стран и стран с переходной экономикой характерна противоположная ситуация – поступления от корпоративного подоходного налогообложения значительно выше поступлений от подоходного налогообложения физических лиц. Поступления от имущественных налогов по сравнению с поступлениями от подоходных налогов относительно невелики как в развитых странах, так и в странах с переходной экономикой. Например, в странах ОЭСР с начала 2000-х годов в среднем поступления от имущественных налогов составляли от 1,74 до 1,86% ВВП, при этом поступления по отдельным странам значительно дифференцированы от 0,2-0,3% ВВП в Эстонии до 3,8-4,3% ВВП в Великобритании [20].

Таким образом исследование зарубежного опыта показало следующие тенденции: В ЕС прослеживается определенная тенденция к повышению роли косвенных налогов и, соответственно, налоговых поступлений от их взимания. [3]

Так, можно отметить умеренный рост ставок акцизов. Подавляющее большинство государств – членов ЕС подняли стандартные и (или) сниженные ставки НДС. Наблюдается определенное снижение ставок корпоративного подоходного налогообложения, а также значительные изменения в порядке исчисления подоходных налогов, взимаемых с физических лиц. Анализ налоговых поступлений в странах, снижающих налоговое бремя на организации, показывает увеличение в них доли косвенных налогов.

2. Анализ роли прямых налогов в формировании бюджета Российской Федерации

2.1 Анализ поступления налогов в консолидированный бюджет Российской Федерации

Консолидированный бюджет РФ состоит из 3 разделов: доходы, расходы и результат, то есть дефицит или профицит государственного бюджета. Доходами считаются денежные средства, поступающие в бюджет, кроме средств, являющихся источниками финансирования дефицита бюджета. При этом доходы государства делятся на налоговые доходы, неналоговые доходы и безвозмездные поступления. Расходами бюджета являются те денежные средства, которые выплачиваются из бюджета, исключая средства, признаваемые источниками финансирования дефицита бюджета. Проведем анализ структуры консолидированного бюджета РФ, используя данные из таблицы 3.

Таблица 3

Структура консолидированного бюджета РФ (включая бюджеты государственных внебюджетных фондов) в 2013-2017 гг. [16]

|

2017 |

Уд. Вес |

2016 |

2015 |

2014 |

2013 |

|

|

млрд. руб. |

% |

млрд. руб. |

млрд. руб. |

млрд. руб. |

млрд. руб. |

|

|

Доходы: |

30640 |

100 |

28181,5 |

26922 |

26766,1 |

24442,7 |

|

Налоговые доходы: |

19277,6 |

62,9 |

16309 |

15516,9 |

14414.8 |

13032,4 |

|

НПО |

3290,1 |

10,7 |

2770,3 |

2599 |

2375,3 |

2071,9 |

|

НДФЛ |

3252,3 |

10,6 |

3018,5 |

2807,8 |

2702,65 |

2499 |

|

Налог на совокупный доход |

446,9 |

1,5 |

388,5 |

347,8 |

315,1 |

292,8 |

|

Налог на имущество |

1250,5 |

4,1 |

1117,1 |

1068.6 |

957,5 |

900,7 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

4162,9 |

13,6 |

2951,8 |

3250,7 |

2934,65 |

2598 |

|

НДС |

5137,6 |

16,8 |

4571,4 |

4233,9 |

3940,2 |

3539,4 |

|

Акцизы |

1599,5 |

5,2 |

1356 |

1068.4 |

1072,2 |

1015,9 |

|

Иные налоговые доходы |

137,8 |

0,5 |

135,4 |

140,7 |

117,2 |

114,7 |

|

Неналоговые доходы: |

11263,6 |

36,8 |

11749.8 |

11300,1 |

12217 |

11297,3 |

Основу доходной части бюджета РФ составляют налоговые поступления. В совокупности они составляют 53,3 % в 2013 г., 53,85% в 2014 г., 57,6% в 2015 г., 57,9% в 2016 г. и 62,9% в 2017 г. Налоги увеличивают свой удельный вес в общих доходах государства, что показывает уменьшение доли других статей дохода. В такой ситуации усиливается зависимость государства от налоговых поступлений.

Наибольшую долю среди налоговых поступлений на протяжении 5 лет занимает НДС. Так, удельный вес НДС с 14,5% в 2013 г. увеличился до 16,8% в 2017 г. При этом его объем в абсолютном выражении растет каждый год в течение пяти лет. Если учесть, что налоговая ставка за данный период не менялась, то можно сказать, что в стране с каждым годом увеличивается потребление товаров и услуг. Налоги, сборы и регулярные платежи за пользование природными ресурсами имеют второй по величине удельный вес в 2017 г. (13,6%) среди налоговых доходов государства. В период с 2013 по 2015 гг. наблюдался рост абсолютных значений по данному показателю: с 2598 млрд.руб. в 2013 г. до 3250,7 млрд.руб. в 2015 г. В 2016 году произошло снижение поступлений по этой статье доходов на 298,9 млрд.руб. или на 9,2%, а уже в 2017 году прирост составил 41%, и поступления были равны 4162,9 млрд.руб. [16]

Следующим налогом в 2017 году по удельному весу в доходах государства является налог на прибыль организаций. Увеличение по данной статье дохода наблюдается на протяжении пяти лет. Так, доля НПО с 8,5% в 2013 году возросла до 10,7% в 2017 г., а в абсолютном значении с 2071,9 млрд. руб. в 2013 г. до 3290,1 млрд. руб. в 2017 г. Это может свидетельствовать о том, что в стране наращивается объем производства, увеличиваются продажи, и за счет этого пополняется казна государства. При этом наибольший прирост НПО за последние 5 лет был в 2017 по отношению к 2016 году, и составил 18,8%. Доля налога на доход физических лиц в 2017 г. составила 10,6%. В целом, за анализируемый период удельный вес НДФЛ в доходах государственного бюджета был всегда более 10%, а в абсолютном значении размер доходов государства по данной статье постоянно возрастал: с 2499 млрд.руб. в 2013 г. до 3252,3 млрд.руб. в 2017 г. Также можно отметить, что увеличение поступления денежных средств от НДФЛ соотносится со среднемесячной номинальной начисленной заработной платой: среднемесячная заработная плата в стране. [16]

Растет и, как следствие, увеличиваются поступления НДФЛ в государственный бюджет. Так, при средней заработной плате в 29792 руб. в 2013 г. доля НДФЛ равнялась 10,2%; при средней зарплате в 32495 руб. в 2014 г. удельный вес НДФЛ был 10,1%; при средней заработной плате, равной 34030 руб. в 2015 г. – доля НДФЛ 10,4%; в 2016 г. средняя зарплата была равна 36709 руб., а удельный вес НДФЛ – 10,7%; и в 2017 г. средней заработной платы в 39144 руб. соответствовала доля НДФЛ в размере 10,6%. При росте средней заработной плате в 2017 г. по отношению к 2016 г. произошло снижение доли НДФЛ, поскольку в 2017 г. заметно сократился уровень занятости населения до 59,6% в 2017 г. в сравнении с 65,7% в 2016 г. В период с 2013 по 2015 гг. не было определенной тенденции к изменению объема поступлений от акциза: в 2014 г. наблюдался рост на 5,5%, или на 56,3 млрд. руб. по отношению к 2013 г., в 2015 году было снижение на 0,35%, или на 3,8 млрд.руб. в сравнении с 2014 г. Однако в 2015-2017 гг. наметился явный рост поступлений в бюджет от акциза. В 2016 г. рост объема акциза составил 287,6 млрд.руб., или 26,9%, в 2017 г. было увеличение на 243,5 млрд. руб., или на 18%, по сравнению с предыдущим годом. [16]

Налог на совокупный доход, имея малую долю (1,5% в 2017 г.) в доходах государства, растет все с большими темпами. Так, прирост в 2014 году в сравнении с 2013 г. был равен 7,6%; в 2015 г. к 2014 г. – 10,4%; в 2016 г. к 2015 г. – 11,7%; и в 2017 г. по отношению к 2016 г. – 15%. В 2017 г. объем поступлений от налога на совокупный доход был равен 446,9 млрд. руб. Рост поступлений от налога на совокупный доход в основном обусловлен увеличением налоговых поступлений от лиц, которые используют упрощенную систему налогообложения, единый сельскохозяйственный налог. Доходы государства по УСН в 2017 г. возросли на 62,6% в сравнении с 2013 г., или на 132,95 млрд.руб.; по ЕСХН в 2017 г. увеличились на 7,89 млрд.руб. (на 197,25%) по отношению к 2013 г. [16].

Поступления от налога на имущество растут менее быстрыми темпами, чем от налога на совокупный доход. Но это объясняется большей долей налога на имущество в общих доходах. Так, с 3,7% в 2013 г. доля налога на имущество увеличилась до 4,1% в 2017 г., а в абсолютных показателях – с 900,7 млрд.руб. в 2013 г. до 1250,5 млрд.руб. в 2017 г. Прирост в 2017 г. по отношению к 2013 году составил 38,8%.

Таким образом, можно сделать вывод, что в консолидированном бюджете среди налоговых доходов основное место занимает косвенный налог – НДС, однако по сумме прямые налоги имеют больший удельный вес, чем косвенные.

Анализ роли прямых налогов в территориальных бюджетах на примере Оренбургской области РФ

Формирование доходов областного бюджета Оренбургской области в последние годы осуществлялось в условиях продолжающегося замедления темпов экономического развития, сохранения неблагоприятной внешней обстановки и ситуации неопределённости на мировых финансовых и сырьевых рынках. Несмотря на реализацию комплекса антикризисных мер, направленных, в том числе на адаптацию экономики к изменившимся условиям, предстоящий плановый период несет в себе риски, способные повлиять на прогнозируемые проектировки. [15]

Рассчитаем показатели динамики доходов областного бюджета за ряд последних лет.

Таблица 4

Динамика доходов бюджета Оренбургской области [15]

|

Показатель |

2015, млн. руб. |

2016, млн. руб. |

Абс. изменение, млн. руб. |

Темп роста,% |

2017, млн. руб. |

Абс. изменение, млн. руб. |

Темп роста,% |

|

Налоговые и неналоговые доходы, в. т.ч |

60733,2 |

62288,82 |

1555,62 |

102,56 |

58781,97 |

-3506,9 |

94,37 |

|

- налоговые доходы |

59345,59 |

60806,85 |

1461,26 |

102,46 |

57805,73 |

-3001,1 |

95,06 |

|

- неналоговые доходы |

1387,62 |

1481,97 |

94,35 |

106,80 |

976,23 |

-505,74 |

65,87 |

|

Безвозмездные поступления |

10891,38 |

11262,78 |

371,4 |

103,41 |

11717,6 |

454,82 |

104,04 |

|

Итого доходов |

71624,59 |

73551,6 |

1927,01 |

102,69 |

70499,57 |

-3052 |

95,85 |

Законом Оренбургской области «Об областном бюджете» доходная часть областного бюджета на 2015 год была утверждена в объеме 71624,59 млн. рублей. В 2016 году доходы были запланированы в размере 73551,60 млн. рублей, что на 1927,01 млн. рублей больше, чем в предыдущем году (102,69% к 2015 году), в 2017 году объем доходов бюджета Оренбургской области первоначально был утвержден в размере 70499,57 млн. рублей, что на 3052 млн. рублей меньше объема, утвержденного в 2016 году (95,85% к 2016 году). [16]

Динамику доходов по видам и в целом, утвержденных законом Оренбургской области об областном бюджете на соответствующий год демонстрирует рисунок 1.

Рис. 1 - Динамика плановых показателей доходов бюджета Оренбургской области

Рост доходов в 2016 году был обеспечен за счет увеличения налоговых доходов – на 1461,26 млн. рублей (на 2,46%) и роста неналоговых доходов на 94,38 млн. рублей (6,8%), также возросли и безвозмездные поступления на 371,4 млн. рублей или 3,41%. [15]

Снижение доходов областного бюджета в 2017 обуславливается уменьшением налоговых доходов на 3001,1 млн. рублей или почти 5% от уровня 2016 года. Также произошло снижение неналоговых доходов с 1481,97 млн. рублей до 976,23 млн. рублей, то есть почти на 35%. Такое значительное падение уровня доходов не смогли скомпенсировать увеличившиеся на 4,04% (т.е. на 454,82 млн. рублей) безвозмездные поступления. [16]

Таблица 5

Динамика налоговых доходов Оренбургской области 2015-2017 гг., млн. руб. [16]

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2016 к 2015 |

Темп роста 2017 к 2016 |

|

факт |

факт |

факт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Налоговые доходы |

56 964,29 |

56 687,45 |

58 125,19 |

99,51 |

102,5 |

|

Налог на прибыль организаций |

25 990,43 |

23 263,81 |

24 583,77 |

89,5 |

105,7 |

|

НДФЛ |

16 123,30 |

16 133,22 |

16 954,25 |

100,06 |

105,1 |

|

Акцизы |

4 193,10 |

6 144,67 |

5 133,76 |

146,5 |

83,55 |

|

Налоги на совокупный доход |

187,68 |

206,22 |

1,89 |

109,87 |

1 |

|

Налог на имущество организаций |

8 534,41 |

8 939,13 |

9 388,08 |

104,74 |

105 |

|

Транспортный налог |

1 037,73 |

999,75 |

1 032,46 |

96,3 |

103,27 |

|

НДПИ |

717,44 |

782,24 |

781,33 |

109 |

99,89 |

|

Государственная пошлина |

177,64 |

215,22 |

248,21 |

121,15 |

15,4 |

|

Задолженность по налогам и сборам |

0,20 |

0,20 |

0,17 |

110 |

85 |

|

Прочие налоговые доходы |

2,35 |

3,00 |

1,25 |

127,7 |

42 |

Как видно из данных таблицы 4, темп роста налоговых доходов в 2016 году составил 99,51%, т.е. налоговые доходы уменьшились на 0,49%, но в 2017 году налоговые доходы увеличились на 2,5% по сравнению с 2016 годом. Учитывая неблагоприятную экономическую ситуацию в 2016 году, в связи с которой прибыли многих компаний снизились, произошло снижение поступлений налога на прибыль организаций (темп роста в 2016 году по сравнению с 2015 годом составил 89,5%). В 2017 году макроэкономическая ситуация стала стабилизироваться, что благоприятно отражалось на деятельности многих компаний, прибыль которых росла, в связи с этим произошло увеличение поступлений от показателя налога на прибыль организаций (темп роста за год – 105,7%). [15]

По данным налоговой инспекция ИФНС по крупнейшим налогоплательщикам Оренбургской области на долю крупнейших налогоплательщиков в 2017 г. приходится 68% общей суммы поступления налоговых платежей от налога на прибыль организации. При этом доля платежей ПАО «Оренбургнефть» составляет около 28,4%, ООО «Оренбурггазпром» 15,5%, ПАО «Орскнефтеоргсинтез» 8%, ОАО «Оренбургэнерго» 5,3%. В структуре поступлений по видам налогов от крупнейших налогоплательщиков определяющими являются налог на добычу полезных ископаемых (33%), налог на добавленную стоимость (25%), налог на прибыль (14%) и акцизы (10 %).

Помимо крупнейших организаций, плательщиками налогов на прибыль являются и малые предприятия, поэтому государство разработало политику по оказанию поддержки малого предпринимательства путем оказания льгот, бесплатных консультаций и т.д. [15]

Вторым по значимости налогом в формировании бюджета области является налог на доходы физических лиц. Динамика НДФЛ имеет четкую тенденцию роста по сравнению с предыдущими годами. Этот налог напрямую зависит от динамики роста дохода населения, а также о том, что предприятия работают стабильно и расширяют свою сферу деятельности. За анализируемый период 2015-2017 гг. можно наблюдать рост поступлений от НДФЛ на 5,16%.

На третьем месте по удельному весу формирования бюджета расположился налог на имущество. Областные парламентарии одобрили изменения в закон «О налоге на имущество физических лиц», в котором налог будут исчислять исходя не из инвентаризационной стоимости, а из кадастровой. Хотя и ставка налога будет уменьшена с 2% до 0,1%, итоговая сумма налога будет больше в 3 раза. Закон в Оренбуржье введен с 2017 года. Данное изменение ложится тяжелым бременем на плечи Оренбуржцев. В 2016 г. темп роста поступлений в бюджет налога на имущество составил 104,74%, в 2017 г. – 105%, т.е. наблюдается тенденция увеличений поступлений в бюджет. [16]

Небольшие суммы налогов в бюджет поступают от налогов на товары, работы и услуг и сборы за пользованием природными ресурсами. Наименьшую же долю составили налоги на совокупный доход и задолженность по налогам и сборам. [16]

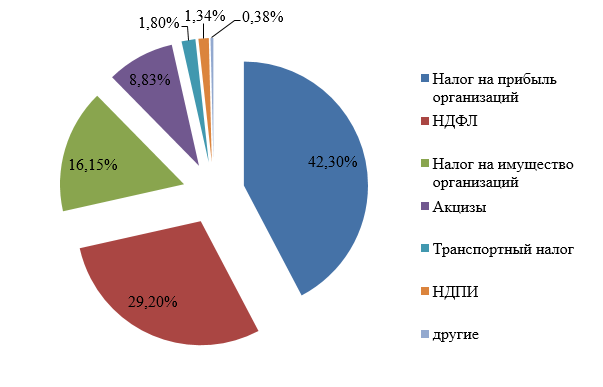

Наглядно отразим структуру налоговых доходов бюджета Оренбургской области за 2017 год на рисунке 2.

Рис. 2 – Структура налоговых доходов бюджета Оренбургской области за 2017 год

Таким образом, проведенный анализ показал, что налоговые доходы играют важнейшую роль в формировании бюджета Оренбургской области. За анализируемый период можно наблюдать увеличение доли налоговых доходов с 73,8% в 2015 г. до 77% в 2017 г. Собственные доходы областного бюджета в 2017 году на 87,65% сформированы за счет прямых налогов: налога на прибыль организаций (42,3% от общего объема поступлений налоговых и неналоговых доходов), налога на доходы физических лиц (29,2%), налога на имущество организаций (16,15%). На долю косвенных налогов приходится 12,35% налоговых доходов. [15]

2.2 Проблемы и направления оптимизации соотношения прямых и косвенных налогов в бюджете РФ

В ходе проведения анализа, было выявлено, что в России существует несколько возможностей установить долгосрочный правильный баланс между косвенными и прямыми налогами:

1. Улучшить налоговое администрирование В 2016 г. была разработана и введена Дорожная карта по налоговому администрированию, которая по факту означает введение института налогового мониторинга в целях повышения прозрачности сбора налогов. Развитие системы налогового администрирования позволит решить ряд проблем, связанных с неуплатой налогов (проблемы с получением налогового уведомления, несвоевременное обновление информационных баз и других проблем, связанных с прямым налогообложением). [6]

2. Снижение ставки налога на прибыль Налог на прибыль является сдерживающим фактором. Кроме того, это заставляет предпринимателей искусственно завышать издержки в целях снижения налогооблагаемой базы. Высвобожденные средства будут стимулировать производство, а также инвестиционную деятельность компаний.

3. Ввод налога на недвижимость Налоговая база – оценочная стоимость недвижимости, объект налогообложения – объект недвижимости (земельный участок и находящееся на нем строение). Предполагается вводить не фиксированную ставку, а дифференцированную в зависимости от количества объектов недвижимости. Такой подход позволит не увеличить налоговую нагрузку на граждан с низкими доходами. [11]

4. Развитие налоговой культуры. В России остро стоит проблема недоверия к налоговой системе, а также не привита налоговая культура общества. Как физические, так и юридические лица стремятся укрыться от налогов. В настоящее время в России в сфере налогообложения сложился негативный стереотип поведения, имеют место достаточно низкая налоговая культура общества, недоверие граждан и бизнеса к налоговой системе, стремление уклониться от уплаты налогов. Обо всем этом свидетельствуют как данные о росте правонарушений и преступлений, связанных с сокрытием доходов от налогообложения, в том числе в крупных и особо крупных размерах, так и результаты многочисленных социологических исследований. Приоритетными направлениями повышения уровня налоговой культуры являются:

- совершенствование механизма разрешения налоговых споров;

- существенное повышение эффективности взаимодействия налоговых органов с налогоплательщиками;

- повышение информирования, развитие налогового консультирования граждан, рекламно-информационные мероприятия, использование каналов СМИ, пропаганда налоговой культуры, дисциплины и ответственности;

- повышение качества исполнения налоговых процедур;

- повышение имиджа и престижа работы в налоговых органах.[1]

5. Снижение общей налоговой нагрузки налогоплательщика;

6. Облегчение налогового бремени для добросовестного налогоплательщика без ущерба для бюджета в целом может быть достигнуто за счет отмены целого ряда льгот;

7. Количество льгот по различным видам налогов в действующем российском законодательстве велико;

8. Сокращение налоговой нагрузки на уровне федерального бюджета было компенсировано ростом налоговых поступлений от увеличения налоговой базы;

9. Упрощение налоговой системы. Установления исчерпывающего перечня налогов и сборов при сокращении их общего числа и максимальной унификации действующих режимов исчисления и порядка уплаты различных налогов и сборов;

10. Совершенствование работы налоговых органов. Необходимо осуществлять постоянный контроль качества работы соответствующих органов, а также осуществлять проверку компетентности их работников;

11. Введение прогрессивной шкалы НДФЛ. Равномерность распределения доходов, обеспечиваемое прогрессивной шкалой, - одно из обязательных условий экономического развития любой страны; [6]

12. В Российской Федерации серьезной проблемой стало уклонение от уплаты налогов, распространение различных схем обхода налоговых законов. Основной задачей остается эффективный выбор объектов налогового аудита и повышение качества проводимых документальных проверок, просветительская работа по повышению налоговой дисциплины и ответственности налогоплательщиков;

13. Упростить методику расчета для российских предприятий, не имеющих льгот по НДС;

14. Необходимо упростить налоговую отчетность. Сегодня общий объем деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до 80 страниц. На каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных. Одним из направлений совершенствования налогообложения в России является развитие международного сотрудничества по вопросам налоговой политики.[2]

15. Также необходимой мерой при совершенствовании налоговой системы Российской Федерации является постоянное изменение и дополнение налогового законодательства.

Процентное соотношение прямых и косвенных налогов на уровне 65% и 35% является оптимальным, так как в виду особенностей российской культуры дальнейшее сокращение доли косвенных при прочих равных повлечет за собой снижение поступлений от налогов и сборов в государственный бюджет Российской Федерации.

Заключение

Налоги – необходимая составляющая всей финансовой системы и экономических отношений в целом. Они являются одной из основных доходных статей бюджета любой страны, а значит обеспечивают ее существование и полноценное функционирование всех государственных институтов. Налоговая система каждого государства формировалась на протяжении долгих лет. По ее структуре, строению, по соотношению в ней различного вида налогов можно многое сказать о состоянии экономики страны в целом. Например, определенные выводы можно сделать, исследуя налоговую систему на преобладание в ней прямого или косвенного налогообложения. Достаточно давно в экономическом сообществе ведутся споры о том, как должны соотносится между собой доли поступлений двух данных видов налогов в государственный бюджет. Мировой экономический опыт свидетельствует о том, что косвенные налоги превалируют над прямыми в развивающихся странах с низким уровнем производственных отношений. Напротив, прямое налогообложение преобладает в развитых странах с высоким уровнем развития экономики, так как объектом данных взиманий являются имущество и доходы граждан. Однако, несмотря на это, полная замена косвенного налогообложения прямым не представляется возможным даже в сильно развитых странах. Кроме того, данный вопрос остается дискуссионным еще и потому, что помимо очевидных факторов вроде дохода граждан, на соотношение прямого и косвенного налогообложения влияют также, например, особенности населения страны, потребности ее граждан, или ее социально-политическое устройство.

Можно выделить следующие основные преимущества прямого налогообложения перед косвенным:

− прямое налогообложение дает возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет;

− в странах с развитой рыночной экономикой прямое налогообложение является важным финансовым регулятором экономических процессов;

− прямое налогообложение способствует перераспределению налоговой нагрузки таким образом, чтобы те члены общества, у которых более высокие доходы несли и более высокие налоговые расходы.

С учетом преимуществ и недостатков прямого и косвенного налогообложения, можно сделать вывод, что налоговая система, базирующая только на одной категории налогов, не может в полной мере удовлетворять фискальные интересы государства и экономические интересы налогоплательщиков. Для оптимальной системы налогообложения, способной обеспечить государство достаточным количеством финансовых ресурсов и для покрытия государственных потребностей, необходимо рассчитать оптимальную модель соотношения прямого и косвенного налогообложения, что создаст условия стабильного экономического роста. Для этого необходимо: улучшать налоговое администрирование, повышать налоговую культуру, упрощать налоговую отчетность, проводить борьбу с уклонением от уплаты налогов и поощрять добросовестных налогоплательщиков облегчением налогового бремени.

Список использованной литературы

- Абдуллаева Б.К. Проблемы сбалансированности прямого и косвенного налогообложения в России и за рубежом // Теория и практика общественного развития. 2014. №18.

- Антонова О. В. Налоговые системы зарубежных стран: учебно-методическое пособие. - Хабаровск: РИЦ ХГАЭП, 2010.

- Бондарева А.В. Анализ соотношения прямых и косвенных налогов в налоговых доходах государственного бюджета Российской Федерации / Бондарева А.В., Васильева Ю.А.// Аллея науки. - 2018. - Т. 1. - № 6 (22).- С. 249-256.

- Бочаров В.В., Леонтьев В.Е., Радковская Н.П. Финансы: учебник. СПб: Питер, 2016.

- Витте С.Ю. Конспект лекций о народном и государственном хозяйстве, читанных его императорскому величеству великому князю Михаилу Александровичу в 1900-1902 годах. М.: Юрайт, 2011. 629 с.

- Зотиков Н.З., Ивлиева М.Ф., Савдерова А.Ф. Налоговая система России: проблемы и перспективы реформирования // Интернет-журнал Науковедение. 2017. №3 (40).

- Коровкин В.В. Основы теории налогообложения. М.: Экономистъ, 2016. 576 с

- Литовченко В.П. Финансы: учебник / под ред. В.П. Литовченко. 2-е изд., перераб. и испр. М.: ИТК «Дашков и К°», 2014

- Майбуров, И.А. Теория и история налогообложения: учеб. пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Налоги и налогообложение" / И.А. Майбуров, Н.В. Ушак, М.Е. Косов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2016., с. 101- 103.

- Поляк Г.Б. Финансы и кредит: учебник / Под ред. Поляка Г.Б. М.: Волтерс Клувер, 2015

- Соловьева Н.А. Соотношение прямых и косвенных налогов в налоговой системе государства и тенденции его изменения // Экономика: вчера, сегодня, завтра. -2017. -Т. 7. -№ 1A. -С. 216-226.

- Тарасова В.Ф. Налоги и налогообложение : учебник / В.Ф. Тарасова под общ. ред., М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина. — Москва : КноРус, 2018. — 494 с. — Для бакалавров. — ISBN 978-5-406-04263-2.

- Ташматова Р.Г. Теоретические аспекты формирования доходов государственного бюджета // Проблемы современной науки и образования. - 2017. - № 12 (94). - С. 76-78.

- Турбина Н.М., Черемисина Т.Н., Черемисина Н.В. Преимущества и недостатки косвенного налогообложения // Социально-экономические явления и процессы. 2016. №8.

- Заключение Счетной палаты на отчет об исполнении бюджета Оренбургской области // URL: http://www.sp.orb.ru/pages/activity/exp-analit.html

- Отчет об исполнении консолидированного бюджета РФ // URL:https://www.minfin.ru/ru/statistics/conbud/

- Отчет об исполнении бюджета Оренбургской области // URL:http://minfin.orb.ru/отчеты-об-исполнении-бюджета/

- Tax on goods and servies. // URL: https://data.oecd.org/tax/tax-on-goods-and-services. htm#indicator-chart

- Tax on personal income. // URL: https://data.oecd.org/tax/tax-on-personal-income.htm#indicatorchart

- Tax on property. // URL: https://data.oecd.org/tax/tax-on-property.htm#indicator-chart

- Международный валютный фонд: цели, функции, особенности

- Классификация языков программирования высокого уровня (Языки Символического Кодирования)

- Сходство и отличие требований права и морали

- Функции и операции Центрального Банка России (Сущность Центрального банка и его правовой статус)

- Реинжиниринг бизнес-процессов

- Понятия и виды наследования (Очереди наследников)

- Налоговая декларация в налоговом учете

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (современная практика деятельности Федерального казначейства)

- Применение проектных технологий в качестве инструмента развития бизнеса

- Учетная политика организации: цель, задачи, формирование, применение (характеристика цели, задач, формирования и применения учетной политики организации)

- Налоговый учет по налогу на добавленную стоимость (изучение налога на добавленную стоимость)

- Сетевая форма организации бизнеса