Учет труда и заработной платы (Основы трудовых отношений, системы, формы и виды оплаты труда)

Содержание:

Введение

На любом действующем предприятии, как в России, так и за рубежом существует учет заработной платы работников. Учет труда и заработной платы – один из наиболее трудоемких и ответственных участков работы бухгалтерии. При этом наличие множества различных факторов, определяющих размер начислений оплаты труда, порядок налогообложения, удержаний и т. д., делает расчет в каждом конкретном месяце непохожим на предыдущие. Он по праву считается важным элементом учета на предприятии.

Актуальность выбранной темы исследования объясняется зависимостью величины заработной платы от уровня жизни населения любой страны. Для большинства людей заработная плата служит основным источником доходов. Именно от нее зависит уровень жизни населения страны. Поэтому формирование заработной платы (её величины, формы начисления и оплаты) – это очень важный вопрос как для работников, так и для работодателей.

Изучая тему оплаты труда можно заметить, что определение размера оплаты труда может вызвать значительные затруднения у всех участников трудовых взаимоотношений: работника, который желает иметь как можно более высокий уровень дохода, и работодателя, который стремится сократить свои статьи расходов. Грамотное и своевременное начисление зарплаты важно как для исчисления налогов, так и для хорошего психологического климата в среде работников.

Таким образом, одной из важнейших проблем, стоящих перед руководством предприятиями, является нахождения баланса между доходами работника и расходами работодателя, проблема разработки и внедрения более рационального вида организации заработной платы, которая позволит удовлетворить интересы всех участников трудовых отношений.

При начислении и выплаты сумм заработной платы бухгалтеру необходимо руководствоваться значительным числом законодательных и нормативных актов гражданского и налогового законодательства, основным из которых является Трудовой кодекс, а также локальными нормативными актами, разрабатываемыми каждым предприятием. В работе важна точность оформления первичных документов, служащих основанием для расчетов с работниками. Первичные учетные документы должны быть составлены в установленной форме и содержать все необходимые реквизиты.

В статье 5 Трудового кодекса (ТК) РФ записано, что регулирование трудовых и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, федеральными конституционными законами осуществляется трудовым законодательством (включая законодательство об охране труда) и иными нормативно-правовыми актами, содержащими нормы трудового права:

• настоящим Трудовым кодексом РФ;

• иными федеральными законами;

• указами Президента Российской Федерации;

• постановлениями Правительства Российской Федерации и нормативными правовыми актами федеральных органов исполнительной власти;

• конституциями (уставами), законами и иными нормативными правовыми актами субъектов Российской Федерации;

• актами органов местного самоуправления и локальными нормативными актами, содержащими нормы трудового права.

Нормы трудового права, содержащиеся в иных законах, должны соответствовать настоящему Трудовому кодексу РФ.

В соответствии со ст.133 ТК РФ минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже размера прожиточного минимума трудоспособного человека.

Целью курсовой работы является изучение организации учета труда и заработной платы персонала. Рассмотрим, что необходимо учитывать при оформлении трудовых отношений, формировании заработной платы, а также удержаний из нее. Это очень обширная и интересная тема, которая требует от бухгалтера большого объема знаний, внимательности и точности и напрямую связана с финансами организации.

Учет труда и заработной платы представляет собой сложную и очень трудоемкую бухгалтерскую задачу. Право на труд закреплено Конституцией Российской Федерации в ст. 37, которой определено, что каждый гражданин имеет право свободно распоряжаться своими способностями к труду.

Оплата труда – это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда, однако на нее воздействуют и чисто рыночные факторы, такие, как спрос и предложение труда, сложившаяся конъюнктура, территориальные аспекты, законодательные нормы.

Организация оплаты труда является важной составляющей организации труда на предприятии, работодатель обязан вести отчетность, подтверждающую обязательства по начислению заработной платы и удержаний из нее.

В Российской Федерации при организации оплаты труда соблюдаются следующие принципы:

− предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда;

− распределение оплаты в соответствии с результатами труда, его количеством и качеством;

− материальная заинтересованность в высоких конечных результатах труда;

- выработка эффективной системы социальной защищенности работников;

− регулирование соотношения в оплате труда между наиболее и наименее оплачиваемыми категориями работников.

Эти принципы сформулированы в действующем Трудовом Кодексе РФ.

В соответствии со ст. 15 ТК РФ трудовые отношения – отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором.

В основе трудовых взаимоотношений лежит трудовой договор (контракт), заключенный в письменной форме. Трудовой договор – это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные ТКРФ, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнить определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка (ст. 56 ТК РФ).

В соответствии со ст. 67 ТК РФ трудовой договор заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр трудового договора передается работнику, другой хранится у работодателя.

Понятию трудового договора, особенностям его заключения, изменения, расторжения посвящена значительная часть ТК РФ.

Между работником и работодателем могут возникать трудовые отношения на основании коллективного договора. В соответствии со ст. 41 ТК РФ содержание и структура коллективного договора определяются сторонами.

Коллективный договор, в отличие от трудового договора, является инструментом регулирования коллективных отношений, возникающих в сфере труда, а также локальным источником трудового права.

Коллективный договор – правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей. (ст. 40 ТК РФ)

В коллективный договор включаются нормативные положения, если в законах и иных нормативных правовых актах содержится прямое предписание об обязательном закреплении этих положений в коллективном договоре.

Трудовые доходы каждого работника не ограничиваются максимальными размерами. Минимальный размер месячной оплаты труда устанавливается правительством и имеет достаточно широкое использование в расчете тарифных ставок, должностных окладов, при наложении штрафов.

В настоящее время основой построения тарифных ставок и окладов, является МРОТ (минимальный размер оплаты труда), устанавливается правительством РФ.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. (ТК РФ гл.21 ст.133).

Исходя из определения заработной платы, приведенного в 129 статье ТК РФ, можно выделить ее составные части:

1. основная (постоянная) часть заработной платы;

2. компенсационные выплаты;

3. стимулирующие выплаты.

Заработная плата выплачивается в общем случае непосредственно работнику (ч. 5 ст. 136 ТК РФ) и, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором (ч. 3 ст. 136 ТК РФ). При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате (ч. 1 ст. 136 ТК РФ).

Форма расчетного листка, в котором должны содержаться указанные сведения, утверждается работодателем с учетом мнения представительного органа работников (ч. 2 ст. 136 ТК РФ).

Таким образом, мы видим, что между работником и работодателем существует возмездный характер отношений и заработная плата является вознаграждением за труд.

Оплата труда работников производится в первоочередном порядке по отношению к другим платежам организации после уплаты налогов.

Системы, формы и виды оплаты труда

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам организации в соответствии с произведенными ими затратами труда или по результатам труда.

При оплате труда могут применяться следующие системы оплаты труда: тарифные, бестарифные, смешанные.

Тарифная система оплаты труда основана на тарифной системе дифференциации заработной платы работников различных категорий (ст. 143 ТК РФ).

Нельзя не отметить, что только эта система оплаты труда предусмотрена ТК РФ. Тарифные системы оплаты труда устанавливаются с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих, а также с учетом государственных гарантий по оплате труда (ч. 9 ст. 143 ТК РФ).

Какие-либо иные системы Кодекс не устанавливает, однако и не запрещает их применение. Поэтому, если указанная система оплаты труда по тем или иным причинам не устраивает организацию, то можно ее не применять, а выбрать другую, наиболее подходящую. Главное, чтобы выбранная система была основана на положениях ТК РФ и иных документах, содержащих нормы трудового права.

Наряду с тарифной может применяться и бестарифная система оплаты труда, при которой размер заработной платы отдельных работников определяется в зависимости от результатов работы всего коллектива. Каждому работнику присваивается коэффициент трудового участия. Коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации. Сумма заработной платы одного работника рассчитывается следующим образом: фонд заработной платы делится на общую сумму коэффициентов трудового участия и умножается на коэффициент трудового участия, в итоге получается сумма заработной платы.

Смешанные системы оплаты труда – имеют признаки одновременно и тарифной системы, и бестарифной. К ним относятся:

- система плавающих окладов, происходит периодическая корректировка тарифной ставки. Вводятся коэффициенты повышения и понижения оклада, применение которых зависит от результатов труда работников (например, выполнение или невыполнение производственного плана),

- дилерский механизм – заключается в том, что работник за свой счет закупает часть продукции предприятия и ее реализует. Заработная плата складывается из разницы между фактической ценой и ценой реализации,

- комиссионная форма оплаты труда – применяется для работников отдела продаж, рекламных агентов. Размер заработной платы зависит от дохода, который получает организация в результате деятельности работника.

Трудовым договором устанавливается минимальный оклад, который выплачивается работнику независимо от количества проданной продукции.

Целесообразность использования той или иной системы оплаты труда определяется каждой организацией самостоятельно.

В настоящее время чаще всего применяют две формы оплаты труда: повременная и сдельная формы оплаты труда

При повременной форме оплата производится за определенное количество отработанного времени и тарифной ставки, независимо от количества выполненных работ. При этом оплата осуществляется: исходя из количества отработанных часов; исходя из количества отработанных дней; исходя из утвержденного оклада.

Для учета количества отработанного времени и начисления заработной платы используются данные табельного учета.

Различают два основных вида повременной оплаты труда: простую повременную и повременно-премиальную.

Простая повременная система оплаты труда предусматривает выплату заработной платы в зависимости от количества отработанного времени и квалификации работника.

Простая повременная оплата труда - это, когда организация оплачивает сотрудникам фактически отработанное время. При почасовой оплате заработная плата начисляется исходя из того количества часов, которые были выработаны за данный период: количество часов, фактически отработанных работником, умножаются на часовую ставку - в итоге получаем сумму заработной платы.

Повременно-премиальная система оплаты труда применяется с целью повышения материальной заинтересованности работников: в дополнение к ставке (окладу) выплачивается премия за своевременное и качественное выполнение работ.

При повременно-премиальной оплате труда оплата складывается из заработной платы и премии. Премии могут начисляться в виде фиксированной суммы или составлять процент от оклада. При повременно-премиальной оплате труда заработная плата начисляется по той же формуле, что и при простой повременной оплате труда. Премиальные суммы начисляются вместе с окладом.

Сдельная форма оплаты труда предусматривает оплату выполненных работ в соответствии с количеством и качеством изготовленной продукции по сдельным расценкам. Она подразделяется на следующие основные системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная.

При прямой сдельной системе оплата труда работников осуществляется в зависимости от количества выработанной продукции или выполненных работ, исходя из сдельных расценок, установленных с учетом квалификации.

Заработная плата исчисляется следующим образом: сдельная расценка на единицу изготовленной продукции умножается на количество изготовленной продукции - в итоге получается сумма заработной платы.

Сдельная расценка рассчитывается следующим образом: часовая (дневная) ставка делится на часовую (дневную) норму выработки - в результате получается сдельная расценка.

Норма выработки - это количество проделанной работы (товаров, услуг), за единицу рабочего времени (например, 5 изделий за 3 часа). Норма выработки утверждается руководством организации. Размер часовой (дневной) ставки устанавливается в Положении об оплате труда и штатном расписании.

При сдельно-премиальной системе работнику, кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных объемных и количественных показателей.

При сдельно-премиальной оплате труда оплата складывается из заработанной платы и премии. Как указывалось выше, премии могут начисляться в виде фиксированной суммы или составлять процент от оклада.

Расчет сдельно-премиальной оплаты труда осуществляется так же, как и при прямой сдельной оплате труда. Премиальные суммы выплачиваются вместе с заработной платой.

При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной базы (нормы) производится по прямым сдельным расценкам, а сверх этого - по повышенным.

Косвенно-сдельная оплата труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств.

При такой оплате труда сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе.

При косвенно-сдельной системе оплаты труда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка. Она позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции.

Оплата труда работников при косвенно-сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок.

Косвенно-сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников, помощников мастеров и других вспомогательных рабочих. Такая оплата может быть организована по сдельным расценкам, увеличивающимся на процент выполнения норм выработки в среднем по обслуживаемому участку.

Расчет заработка рабочего при косвенно-сдельной оплате может производиться на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

При аккордной системе величина оплаты устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость определяется на основе норм времени (выработки) и расценок. Аккордная система применяется на работах с длительным производственным циклом, например, в строительстве, на автотранспорте и других отраслях.

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Таким образом, в настоящее время организации самостоятельно выбирают формы и системы оплаты труда. Наиболее распространенными формами оплаты труда являются повременная и сдельная. Вместе с тем, все больше используется повременная оплата (окладные системы).

Организация рабочего времени

Время, в течение которого работник должен исполнять трудовые обязанности в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора, является рабочим временем (ст. 91 ТК РФ).

В большинстве организаций устанавливается пятидневная рабочая неделя (с двумя выходными днями). Вместе с тем Трудовой кодекс РФ предоставляет возможность установить в организации шестидневную рабочую неделю с одним выходным днем и рабочую неделю с предоставлением выходных дней по скользящему графику (ст. 100 ТК РФ).

Во всех случаях нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ).

Накануне выходных дней продолжительность работы при шестидневной рабочей неделе не может превышать пяти часов (ст. 95 ТК РФ).

Накануне нерабочих праздничных дней продолжительность работы сокращается на один час как при пятидневной, так и при шестидневной рабочей неделе.

Сокращенное рабочее время

Сокращенное рабочее время Трудовой кодекс РФ устанавливает для отдельных категорий работников (например, молодежи, учащихся, инвалидов, учителей, врачей и т. д.).

Так, к работникам, которым должно быть установлено сокращенное рабочее время, относятся:

Федеральные законы могут устанавливать сокращенную продолжительность рабочего времени для других категорий работников (педагогов, медиков и т. п.). Так, например, статья 333 Трудового кодекса устанавливает сокращенную продолжительность рабочего времени – 36 часов в неделю – для педагогических работников образовательных учреждений.

Работникам, которым установлено сокращенное рабочее время, труд оплачивают исходя из нормальной продолжительности рабочего времени.

Неполное рабочее время

Нормальная продолжительность рабочей недели в России — 40 часов. Любое уменьшение продолжительности рабочего времени по сравнению с нормой, установленной для соответствующей категории работников, является установлением работнику неполного рабочего времени.

При неполном рабочем дне (смене) уменьшается продолжительность ежедневной работы. При неполной рабочей неделе уменьшается число рабочих дней.

Неполное рабочее время может быть установлено:

1.В обязательном порядке по просьбе работника (для некоторых категорий работников);

2.По соглашению между работником и работодателем;

3.По инициативе работодателя с учетом мнения профсоюза данной организации.

По своей инициативе работодатель может установить режим неполного рабочего времени только в случаях, предусмотренных статьей 74 ТК РФ, например, в период кризиса, и на срок не более шести месяцев. О введении такого режима работника необходимо предупредить не менее чем за два месяца. Фирма должна письменно сообщать о введении режима неполного рабочего времени в органы службы занятости. Сделать это нужно в течение трех рабочих дней после принятия решения об этом. За непредставление таких сведений предусмотрен административный штраф. Продолжительность рабочего времени для конкретного работника устанавливают в трудовом договоре.

Кому положено неполное рабочее время

К работникам, которым неполное рабочее время устанавливают по их просьбе в обязательном порядке, относятся:

- беременные женщины;

- работники, имеющие ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет);

- работники, осуществляющие уход за больным членом семьи в соответствии с медицинским заключением.

При этом неполное рабочее время устанавливается на удобный для работника срок, но не более чем на период наличия обстоятельств, явившихся основанием для обязательного установления неполного рабочего времени. Например, матери 12-летнего ребенка установить неполное рабочее время можно до тех пор, пока ребенку не исполнится 14 лет.

Работник также может обратиться к работодателю с просьбой установить ему режим неполного рабочего времени, например, по семейным обстоятельствам.

Формы первичной учетной документации по учету труда и его оплаты обязательны для применения юридическими лицами всех форм собственности, за исключением бюджетных организаций.

Постановлением Госкомстата РФ от 5 января 2004 г. № 1 "Об

утверждении унифицированных форм первичной учетной документации

по учету труда и его оплаты" утверждены новые унифицированные формы

первичной учетной документации:

1. По учету кадров

Т-1 Приказ (распоряжение) о приеме работника на работу;

Т-2 Личная карточка работника (прил. 6);

Т-3 Штатное расписание (прил. 5);

Т-5 Приказ (распоряжение) о переводе работника на другую работу (прил. 8);

53

Т-6 Приказ (распоряжение) о предоставлении отпуска работнику;

Т-7 График отпусков (прил. 9, 14);

Т-8 Приказ (распоряжение) о прекращении (расторжении) трудового

договора с работником (увольнении) (прил. 7);

Т-9 Приказ (распоряжение) о направлении работников в командировку;

Т-10 Командировочное удостоверение (прил. 15);

Т-11 Приказ (распоряжение) о поощрении работника.

2. По учету рабочего времени и расчетов с персоналом по оплате труда

(для юридических лиц всех форм собственности, кроме бюджетных

учреждений):

Т-12 Табель учета рабочего времени и расчета оплаты труда (прил. 16);

Т-13 Табель учета рабочего времени (прил. 16);

Т-49 Расчетно-платежная ведомость;

Т-51 Расчетная ведомость;

Т-53 Платежная ведомость (прил. 17);

Т-53а Журнал регистрации платежных ведомостей;

Т-54 Лицевой счет;

Т-60 Записка-расчет о предоставлении отпуска работнику (прил. 13);

Т-61 Записка-расчет при прекращении (расторжении) трудового договора с

работником (увольнение).

Трудовая книжка является основным документом, отражающим

трудовую деятельность работников. С 1 января 2004 г. введена в действие

Инструкция по заполнению трудовых книжек, утвержденная

постановлением Минтруда РФ от 10 октября 2003 г. № 69.

Полная информация о порядке начисления, видах и выплате заработной платы содержится в статье 136 ТК РФ. Согласно Трудовому Кодексу, заработная плата выплачивается дважды в месяц в даты, установленные трудовым договором. Выплачивать заработную плату раз в месяц нельзя, даже если работник не против.

В 2020 году аванс по заработной плате исчисляют по фактически отработанному времени за первую половину месяца, включая надбавки и доплаты, которые возможно рассчитать, не дожидаясь завершения месяца. То есть, сумма аванса не может быть фиксированной.

В трудовом договоре должны быть утверждены конкретные даты. То есть, нельзя прописывать неоднозначные формулировки, такого рода, как: «не позднее 15-го и 30-го числа каждого месяца», или «с 15 по 17 число».

Механизм расчета заработной платы зависит от формы оплаты труда. По сдельной системе заработная плата зависит от выполненного объема работ с учетом их качества, сложности, или от произведенных работником единиц. Эта форма удобна, в частности, для работодателей, сотрудники которых работают на фрилансе. Условия по начислению заработной платы должны быть подробно прописаны в трудовом договоре, либо в договоре гражданско-правового характера.

При повременной оплате труда в расчет берется планируемое рабочее время и фактически отработанное. То есть, по графику 2/2 в табеле рабочего времени прописываются дни работы (например, 15 дней), оклад за месяц делится на это количество и умножается на фактически отработанное время.

Например, если работник отработал все 15 из 15 дней, то он получит полный оклад, если меньше – то меньше и т.д.

Независимо от формы оплаты труда работодатель обязан оплатить страховые взносы и удержать налог на доходы физических лиц (НДФЛ) с заработной платы. Заработная плата работника фактически уменьшается на сумму НДФЛ, в то время как страховые взносы уплачивает работодатель за свой счет.

НДФЛ, как и страховые взносы, работодатель оплачивает раз в месяц. Страховые взносы – до 15 числа, следующим за расчетным и НДФЛ – в день выплаты заработной платы по итогам месяца.

С 1 января 2020 года федеральный МРОТ составляет 12 130 рублей. Он действует на большей части территории страны. В некоторых регионах, таких как Москва и Московская область, Кемеровская и Мурманская область и др., действует региональный МРОТ. Региональный МРОТ не может быть ниже федерального.

Если в регионе работодателя применяется районный коэффициент, то он не входит в сумму МРОТа, а считается поверх него.

Ежегодно работодатель обязан индексировать заработную плату сотрудника. ТК РФ не предусматривает никаких требований к порядку индексации зарплат сотрудников коммерческих организаций. Поэтому работодатели имеют право самостоятельно избрать любой порядок и условия индексации. Обратите внимание, если работодатель не проиндексировал заработную плату, но выплачивал (официально) премии сотрудникам, то это не будет считаться нарушением.

Если же премии в организации не предусмотрены, то индексацию необходимо провести, в ином случае будет грозить штраф в размере от 1 000 до 50 000 рублей.

Общие тарифы по страховым взносам с ФОТ не изменились. В 2020 году ставки остаются: 22% – на ОПС; 5,1% – на ОМС; 2,9% – на ОСС. Отчисления по этим страховым взносам производятся в налоговую по месту регистрации.

Также необходимо обратить внимание, если выплаты по заработной плате превысили 912 000 руб., то взносы на ОСС платить не нужно, а если выплаты превысили 1 292 000 руб., то на ОПС будет применяться тариф 10%.

По тарифу на страховые взносы на травматизм (НСиПЗ) ставки варьируются в зависимости от ОКВЭДа организации. Если у организации, или ИП несколько ОКВЭД, то необходимо определить ОКВЭД по основному виду деятельности и подтвердить его в ФСС.

Некоммерческие и благотворительные организации на УСН оплачивают ставку 20 процентов по страховым взносам до 2024 года.

Льготные тарифы страховых взносов в 2020 году вправе применять компании и ИП, указанные в перечне ст. 427 НК РФ. Это:

• участники «Сколково»;

• авиакомпании;

• резиденты порта Владивосток;

• благотворительные компании на УСН;

• участники свободной экономической зоны Крыма и Севастополя;

• ИТ-компании.

Новый закон о налоге на профессиональный доход (Федеральный закон № 422-ФЗ) действовал в Москве, в Московской и Калужской областях, Республике Татарстан. С июля 2020 года этот налоговый режим распространят на все регионы страны.

Работодатели могут воспользоваться услугами самозанятого гражданина, но приглашать его вместо своих штатных рабочих (либо уволить штатного рабочего и оформить его как самозанятого) не получится.

Выплаты по договору между физическим и юридическим лицом не попадают под НПД, если между этими лицами в течение последних двух лет были трудовые отношения. Также перечень профессий для самозанятых будет четко определен и зафиксирован.

С 2020 года изменилась ставка НДФЛ для нерезидентов. Теперь действует единая ставка – 13%. Также сократился срок фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента РФ с 183 до 90 дней.

Вступили в силу изменения по выплатам из бюджета ФСС по Постановлению Правительства РФ № 1466, согласно которому пособия должны перечисляться на карты «Мир».

После начисления заработной платы производят удержания из нее. Удерживая суммы из заработной платы, работодатель обязан руководствоваться трудовым законодательством (ст.137 ТК РФ).

Удержания могут осуществляться в пользу:

• бюджета;

• организации, в которой работает работник;

• третьих лиц.

В пользу бюджета удерживаются суммы налога на доходы физических лиц, а также штрафы за нарушения налогового и административного законодательства.

В пользу организации могут удерживаться невозвращенные подотчетные суммы, отпускные за неотработанные дни оплачиваемого отпуска, материальный ущерб, нанесенный работником организации, и т. д.

В пользу третьих лиц удерживаются алименты, суммы, предназначенные для возмещения причиненного вреда, взносы, перечисляемые по заявлению работника в страховые и благотворительные организации, и т. д.

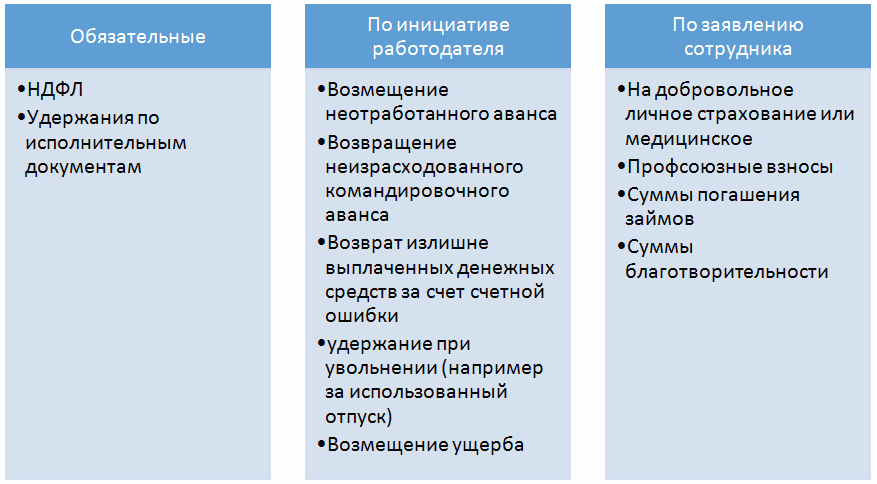

Все виды удержаний можно условно разделить на три группы:

- обязательные удержания, на которые не требуется соглашение работника;

- удержания по инициативе работодателя, которые осуществляются в соответствии с приказом руководителя организации с указанием причин удержаний и подписью физического лица о согласии;

- удержания по инициативе работника, которые осуществляются на основании его письменного заявления.

Обязательными удержаниями являются:

- налог на доходы физических лиц (далее НДФЛ);

- удержания по исполнительным листам (алименты, возмещение вреда, штрафные санкции за административные правонарушения);

Удержания по инициативе работодателя перечислены в статье 137 ТК РФ, перечислим некоторые из них:

- Возмещение неотработанного аванса, выданного в счет заработной платы.

- Возмещение неизрасходованного и своевременно невозвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность.

- Возврат сумм, выплаченных работнику вследствие счетных (арифметических) ошибок.

Чтобы работник узнал о сроке возврата, целесообразно письменно поставить его в известность о необходимости вернуть определенную сумму в установленный срок, а также о том, что в случае невозврата она будет удержана из его заработной платы.

Отсутствие возражений работника по такому извещению будет свидетельствовать о том, что он не оспаривает основания и размеры удержания.

- Возврат сумм, излишне выплаченных работнику в связи с его неправомерными действиями, установленными судом (абз. 4 ст. 137 ТК РФ).

- Взыскание с виновного работника материального ущерба.

Удержания материального ущерба может быть произведено по распоряжению работодателя, при соблюдении следующих условий:

- размер причиненного ущерба не больше среднемесячного заработка работника (ч.1 ст. 248 ТК РФ).

- распоряжение о взыскании вынесено работодателем не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. (ч.1 ст. 248 ТК РФ).

- При увольнении работника до окончания того года, в счет которого он уже получил очередной оплачиваемый отпуск.

Удержания из заработной платы по инициативе работника производится по письменному заявлению, предоставленному в бухгалтерию, из его заработной платы могут производиться различные удержания:

- Оплата кредита,

- Профсоюзные взносы,

- Добровольное страхование,

- Оплата коммунальных услуг,

- Оплата пребывание ребенка в детском саду.

Существуют доходы, не подлежащие удержаниям. Данные виды установлены ст. 101 закона №229-ФЗ. Основные виды таких доходов:

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

Удержания из заработной платы работника производятся в следующей последовательности:

-

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

- По алиментам на несовершеннолетних детей;

- Возмещения вреда, причинённого здоровью, смерти кормильца;

- Возмещение преступного ущерба.

- Также при расчете удержаний следует учесть:

Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся.

Сумма ограничения удержаний по инициативе работодателя составляет 20%.

По заявлению сотрудника сумма удержаний не ограничивается.

Рассмотрим подробнее некоторые случаи удержания из заработной платы.

НДФЛ. Налог на доходы физических лиц

Большинство доходов, выплачиваемых организацией работникам в течение календарного года, облагается налогом на доходы физических лиц. Работник может получить от организации доходы в денежной форме, в натуральной форме и в виде материальной выгоды.

Выплачивая работникам доходы, организация обязана удержать налог на доходы и перечислить сумму налога в бюджет. Организация выступает в роли налогового агента.

Трудовые доходы, т.е. все виды оплаты труда, облагаются по единой ставке 13 %. Доходы, облагаемые по ставке 13 %, уменьшаются на сумму доходов, не облагаемых налогом, и на сумму налоговых вычетов.

Перечень доходов, выплачиваемых работникам, которые не облагаются налогом, приведен в ст. 217 второй части НК РФ. К таким доходам относятся:

– суммы, выплачиваемые в пределах норм, установленных законодательством, в возмещение вреда, причиненного увечьем или иным повреждением здоровья;

– выходное пособие, выплачиваемое при увольнении работников;

– установленные действующим законодательством компенсации, выплачиваемые работникам при переезде на работу в другую местность;

– компенсации, выплачиваемые в связи с направлением работника в командировку (суточные в пределах установленных норм, оплата проезда и жилья и т.д.);

– единовременная материальная помощь, оказываемая работнику в связи со смертью члена его семьи.

Сумма доходов, полученных работником организации, может быть уменьшена на налоговые вычеты. Налоговый вычет - это твердая денежная сумма, уменьшающая доход работника при исчислении налога.

Существует четыре вида вычетов при определении налоговой базы по НДФЛ: стандартные, социальные, имущественные и профессиональные. Организация может уменьшить доход работника только на стандартные налоговые вычеты. Социальные, имущественные и профессиональные вычеты организацией не предоставляются. Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из вычетов. Вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

Удержания за причиненный материальный ущерб

Одним из видов удержаний по инициативе организации является удержание за материальный ущерб, причиненный организации.

Работник организации в процессе своей трудовой деятельности может нанести материальный ущерб организации. Ущерб может возникнуть в результате потери или порчи имущества организации.

С работником могут быть заключены:

гражданско-правовой договор (например, договор подряда или поручения);

трудовой договор.

Если с работником заключен гражданско-правовой договор, то ущерб возмещается в порядке, установленном гражданским законодательством. Гражданский кодекс предусматривает полное возмещение ущерба. Работник организации должен возместить как прямой ущерб (расходы на восстановление поврежденного или приобретение утраченного имущества), так и сумму доходов, не полученных организацией в результате утраты или порчи имущества (упущенной выгоды).

Если с работником заключен трудовой договор, ущерб возмещается в соответствии с трудовым законодательством. Трудовой кодекс устанавливает, что работник обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ). Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Из положений Трудового кодекса и разъяснений, содержащихся в Постановлении Пленума Верховного Суда РФ от 16 ноября 2006 г. № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю», следует, что основанием материальной ответственности сторон трудового договора является материальный ущерб, причиненный одной стороной трудового договора другой стороне этого договора. Соответственно, наличие имущественного ущерба — обязательное условие материальной ответственности (нет ущерба — нет материальной ответственности).

Сумма ущерба, которая не превышает среднемесячный заработок работника, удерживается из его заработной платы.

Сумма ущерба, которая превышает среднемесячный заработок работника, взыскивается только в судебном порядке.

Если сумма причиненного ущерба не превышает среднемесячный заработок работника, взыскание производится на основании приказа руководителя.

Приказ должен быть издан не позднее одного месяца со дня окончательного установления работодателем размера причиненного ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма ущерба превышает его среднемесячный заработок, то взыскание осуществляется в судебном порядке.

Удержание стоимости форменной одежды

Организация может выдавать работникам форменную одежду. Порядок удержания из заработной платы стоимости форменной одежды зависит от того, положена она работнику по законодательству или нет. Согласно действующему законодательству форменная одежда, в частности, положена работающим:

- в органах юстиции;

- в таможенных органах;

- на постах иммиграционного контроля Федеральной миграционной службы России;

- в органах РЖД;

- государственными инспекторами по охране природы;

- в органах МВД России и вневедомственной охраны.

В нормативном акте, которым предусмотрена обязательная выдача работнику форменной одежды, устанавливаются порядок удержания стоимости и срок ее носки.

Однако в большинстве случаев форменная одежда выдается бесплатно. В такой ситуации стоимость форменной одежды может быть удержана, если работник:

- увольняется и не возвращает форменную одежду организации;

- испортил или потерял форменную одежду до окончания срока ее носки.

Удержание за неотработанные дни оплаченного отпуска

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации (ст. 122 ТК РФ). По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с графиком отпусков, установленным в данной организации.

Если работник увольняется до истечения рабочего года (11 месяцев работы), в счет которого ему был предоставлен отпуск, то сумма отпускных, приходящаяся на неотработанное время, удерживается из его заработной платы.

Удержания не производят, если увольнение связано с тем, что:

- работник призывается на военную или альтернативную гражданскую службу;

- работник отказался от необходимого по состоянию здоровья перевода на другую работу, либо такая работа отсутствует у работодателя;

- организация ликвидируется;

- организация сокращает численность (штат);

- у организации сменился собственник (в отношении руководителя организации, его заместителей и главного бухгалтера);

- по решению государственной инспекции труда или суда на работе восстановлен сотрудник, ранее выполнявший эту работу;

- работник признан полностью нетрудоспособным в соответствии с медицинским заключением;

- работник умер;

- наступили чрезвычайные обстоятельства, препятствующие продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и т. п.).

В бухгалтерском учете удержания за неотработанные дни отпуска отражают по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с тем счетом, на котором были учтены начисленные отпускные.

Удержание своевременно не возвращенных сумм, полученных под отчет

Работник, получивший подотчетную сумму, должен за нее отчитаться, представить в бухгалтерию авансовый отчет (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу.

Срок, на который можно выдать наличные деньги под отчет на хозяйственные нужды, должен установить руководитель компании.

Удержание аванса, выданного в счет выплаты заработной платы

Организации должны выплачивать заработную плату каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (ст. 136 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года).

Налог на доходы физических лиц и страховые взносы начисляются на сумму заработной платы по итогам каждого месяца. Поэтому сумма заработной платы, выданная авансом за первую половину месяца, НДФЛ и взносами не облагается.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний на сумму заработной платы, выданную авансом, также не начисляют, так как сумма этих взносов определяется также по итогам каждого месяца.

Как правило, размер аванса не превышает тарифной ставки (оклада), исчисленной исходя из количества фактически отработанного рабочего времени.

Удержания по договору займа

Все удержания, производимые на основании письменных заявлений или обязательств работника, производятся сверх обязательных удержаний.

Основаниями для удержания тех или иных сумм из заработной платы работника являются его заявления или заключенные с ним договоры.

Организация может предоставлять своим работникам денежные средства по договору займа. В этом случае с работником заключается письменный договор.

В договоре указываются сумма займа, срок, на который он выдается, а также порядок возврата займа (целиком или частями, вносятся деньги в кассу или сумма займа удерживается из зарплаты и т. д.).

Порядок удержания средств из заработной платы работника также определяется договором. Сумма займа, которая может быть удержана из заработной платы работника, действующим законодательством не ограничена.

В договоре вы можете предусмотреть, что за пользование займом работник должен уплатить проценты. Как правило, договор займа предусматривает, что проценты выплачиваются ежемесячно, но вы можете установить и любой другой порядок их уплаты или выдать беспроцентный заем.

Сумма займа не облагается налогом на доходы физических лиц, страховыми взносами и взносами на страхование от несчастных случаев на производстве и профзаболеваний.

Прочие виды удержаний по заявлениям работников

На основании письменных заявлений работников могут производиться и другие удержания из заработной платы (например, в оплату взносов по договору страхования или договору о предоставлении услуг мобильной связи, членские и благотворительные взносы и т. д.).

Отражения удержаний в бухгалтерском учете

НДФЛ исчисляется и удерживается теми организациями, в которых был получен физическими лицами доход и оформляется бухгалтерской проводкой дебет 70 "Расчеты с персоналом по оплате труда" и кредит 68 "Расчеты по налогам и сборам".

Удержания по инициативе администрации, а именно: удержание неиспользованных и не возвращенных своевременно подотчетных сумм – дебет 70 кредит 94, удержание сумм потерь в результате допущенного брака дебет 70 кредит 28, удержание за причиненный материальный ущерб дебет 70 кредит 73 2.

Удержания по инициативе работника по его заявлению могут производиться на следующие цели: благотворительность, добровольное страхование, уплату профсоюзных взносов, оплату коммунальных услуг и т.д. – дебет 70 кредит 76.

Основная форма выплаты заработной платы – денежная. Порядок выплаты заработной платы регулирует статья 131 Трудового кодекса.

Выплата заработной платы производится в денежной форме в валюте РФ - в рублях. В случаях, предусмотренных законодательством РФ о валютном регулировании и валютном контроле, выплата заработной платы может производиться в иностранной валюте. Российским компаниям - резидентам РФ можно оплачивать труд работников, находящихся за границей, в долларах, евро и другой иностранной валюте. Работники могут быть как гражданами России, так и гражданами других стран.

Заработную плату можно выплачивать не только в денежной, но и в натуральной форме. Это может быть продукция, выпускаемая предприятием, бесплатное питание, оплата жилья работнику. Однако статья 131 Трудового кодекса гласит, что натуральный способ выплаты заработной платы является дополнительной формой, а не основной. Кроме того, доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы. А выплата заработной платы в купонах, долговых обязательствах и расписках, а также в виде некоторых товаров (спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот), запрещена.

В некоторых случаях заработную плату устанавливают исходя из размера МРОТ, а в ряде случаев ее необходимо уменьшить на сумму удержаний.

Сроки выплаты зарплаты и других доходов

Зарплату статья 136 ТК РФ обязывает выплачивать не реже чем каждые полмесяца. Чаще - можно.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором. Зарплата за вторую часть месяца должна быть выплачена не позднее 15 календарных дней со дня окончания периода, за который она начислена (п. 6 ст. 136 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года).

Запрещено выдавать сотрудникам зарплату с перерывом более чем в 15 дней. Промежутки между первой и второй частью зарплаты не должны быть длиннее 15-ти дней (14 - 16 дней, с учетом количества дней в месяце).

Если конкретная дата во внутренних документах не установлена, то их нормы будут считаться недействительными. Последствия – как минимум штраф по статье 5.27. КоАП РФ «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права».

- Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, то зарплату следует перечислить накануне этого дня (ч. 8 ст. 136 ТК РФ).

- Отпускные выплаты должны быть произведены не позднее трех календарных дней до начала отпуска (ч. 9 ст. 136 ТК РФ).

- Компенсации и выходное пособие при увольнении выплачивается сотруднику в день увольнения (ст.140 ТК РФ).

- Пособия по беременности и родам, ежемесячное пособие по уходу за ребенком до 1,5 лет (или до 3 лет) по общим правилам выплачиваются в день выплаты заработной платы.

- Срок оплаты больничного листа работодателем определяется с учетом 10 календарных дней со дня представления работником листка нетрудоспособности, отведенных на назначение пособия. Выплачивают пособие в ближайший день выплаты зарплаты после назначения пособия (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ).

- Единовременное пособие при рождении ребенка должно быть выплачено в течение 10 календарных дней с даты, когда сотрудник принес документы для назначения пособия (п. 30 Порядка, утв. приказом Минздравсоцразвития РФ от 23.12.2009 № 1012н).

- Пособие на погребение выплачивается в день, когда собраны и предоставлены в организацию все необходимые документы (абз. 3 п. 2 ст. 10 Федерального закона от 12.01.1996 № 8-ФЗ).

Выплата аванса

Старое понятие аванса, хотя еще и применяется, но уже не вполне соответствует новым нормам. Теперь это первая часть заработной платы. И рассчитывать ее следует исходя из фактически отработанного за первую половину месяца времени, а не в процентах от месячного заработка работника. В состав первой части зарплаты следует включать надбавки и доплаты, связанные с режимом и условиями труда.

Минтруд в письме от 5 февраля 2019 г. № 14-1/ООГ-549 отметил, что при расчете аванса нужно учитывать:

- оклад (тарифную ставку) работника за отработанное время;

- надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (например, компенсация за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и др.).

Вместе с тем, в Трудовом кодексе сохранено понятие аванса в значении выплаты сотрудникам части или всей зарплаты досрочно в счет будущего заработка, например, на неделю или даже на несколько месяцев вперед. Работник имеет право попросить выдать ему аванс раньше дня зарплаты, а работодатель может пойти ему навстречу (письмо Минтруда России от 10 мая 2017 г. № 14-1/ООГ-3602). Положение о таком авансе (условие о выплате аванса, случаи и порядок его выплаты) нужно включить в коллективный договор или локальный нормативный акт. Главное условие для такого аванса это то, что сотрудник испрашиваемую сумму еще не заработал.

Если досрочно компания выплатит «аванс», то есть фактическую зарплату за первую половину месяца, то это будет нарушение трудового законодательства.

Что не учитывать при расчете аванса

Не нужно учитывать при расчете аванса следующие выплаты:

1. Районные коэффициенты и процентные надбавки.

Их начисляют на фактический заработок работника, который на день выплаты аванса еще не определен (письмо Минтруда России от 18 апреля 2017 г. № 11-4/ООГ-718).

2. Премии.

Показатели, на основании которых выплачивают премии, подсчитываются по окончании периода, за который выплачивается премия. Поэтому выплатить аванс с учетом будущей премии невозможно (письмо Минтруда России от 14 февраля 2017 г. № 14-1/ООГ-1293).

3. Доплаты компенсационного характера.

Их расчет зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со ст. 152 и 153 ТК РФ).

4. Доплата, установленная для доведения уровня зарплаты до МРОТ.

Поскольку до окончания месяца работодатель не может достоверно знать, достигнет заработная плата работника установленного минимума или нет, включать доплату до МРОТ в состав части заработной платы за первую половину месяца не целесообразно.

За нарушение сроков выплаты зарплаты работодатель несет ответственность.

Порядок выдачи зарплаты

Трудовое законодательство требует, чтобы при выплате заработной платы работодатель предоставлял каждому работнику в письменной форме следующую информацию (ч. 1 ст. 136 ТК РФ):

- составные части заработной платы, причитающейся за соответствующий период;

- размер иных сумм, начисленных работнику, в том числе денежной компенсации за просрочку выплат;

- размер и основания произведенных удержаний;

- общая денежная сумма, подлежащая выплате.

Эта информация содержится в расчетном листке, форму которого работодатель утверждает приказом самостоятельно.

Способы выдачи заработной платы

Денежные средства, причитающиеся работникам, могут быть:

• выданы из кассы организации. В кассу они могут быть получены в результате продажи товаров (работ, услуг) за наличный расчет или сняты с расчетного счета организации в банке. Выдавать зарплату наличными деньгами физическим лицам, не являющимся резидентами Российской Федерации, валютным законодательством запрещено;

• перечислены по безналичному расчету на банковские счета или кредитные карты работников.

Статья 136 ТК РФ в действующей редакции предусматривает возможность выбора работником способа выплаты заработной платы: наличными деньгами либо переводом на электронную карточку. Также сотрудник может самостоятельно определить кредитную организацию для открытия счета, на который он желает получать заработную плату.

Частью 3 указанной статьи установлено, что работник вправе заменить кредитную организацию, в которую должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов не позднее чем за 15 рабочих дней до выплаты зарплаты. Все большее количество организаций сегодня переходят на безналичную форму оплаты труда.

Роструд России в письме от 10 октября 2019 года № ПГ/25780-6-1 разъяснил, что можно переводить заработную плату на разные банковские карты работника два раза в месяц. То есть, чтобы заработная плата за первую половину месяца перечислялась на один банковский счет работника, а за вторую половину месяца – на другой.

Вот условия, которые нужно выполнить:

• условия перечисления зарплаты на два банковских счета должны быть предусмотрены в коллективном или трудовом договоре;

• должен быть договор банковского счета;

• согласие работника и работодателя по этому вопросу;

• работник указал счета, на которые будет перечисляться его зарплата.

Получение заработной платы наличными из кассы предприятия происходит по сформированной платежной ведомости №Т-53 или расчетно-платежной ведомости №Т-49. Платежная или расчетно-платежная ведомость должна быть подписана руководителем и главным бухгалтером. Без этих подписей денежные средства по ведомости выданы быть не могут.

При выплате сотруднику заработной платы отдельно от других составляется расходно-кассовый ордер по форме №КО-2.

Если заработная плата перечисляется на банковские счета работников, бухгалтеру необходимо оформить расчетную ведомость по форме № Т-51. На основании этой ведомости составляются платежные поручения на каждого работника, которые представляются в банк.

Если заработная плата перечисляется по «зарплатному проекту», то на основании расчетной ведомости составляется одно платежное поручение (на всю сумму заработной платы). Банк самостоятельно перечисляет заработную плату каждому работнику на основании расчетной, платежной или расчетно-платежной ведомости.

При заключении договора (зарплатного проекта) с банком бухгалтер подготавливает документы на всех сотрудников и передает их в банк. Далее, банк выпускает на каждого пластиковую карту. С ее помощью можно производить любые операции с денежными средствами на своем счету. При этом за обслуживание карты платит организация.

При увольнении работника, организация в письменной форме уведомляет банк. После этого все операции по карте оплачиваются самостоятельно владельцем карты.

Отражения выплаты заработной платы в бухгалтерском учете

- Выдача зарплаты из кассы

Если денежные средства снимаются с расчетного счета для выплаты заработной платы из кассы, то их сумму необходимо отразить записью:

ДЕБЕТ 50-1 КРЕДИТ 51

– поступили с расчетного счета денежные средства в кассу организации.

На сумму выплаченной заработной платы сделайте проводку:

ДЕБЕТ 70 КРЕДИТ 50-1

– выплачена из кассы заработная плата работникам организации.

Если не все работники получили заработную плату, то оставшиеся невыплаченные суммы депонируются и сдаются на расчетный счет в банк.

- Перечисление зарплаты на карточки работников

Если заработная плата перечисляется на банковские счета или карточки работников, то при перечислении денежных средств сделайте проводку:

ДЕБЕТ 70 КРЕДИТ 51

– перечислены денежные средства на оплату труда.

Сумму комиссионного вознаграждения, удержанную банком за перечисление денежных средств на банковские счета или карточки работников, отразите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 51

– удержано банком комиссионное вознаграждение.

Как правило, банк, в котором открываются карточные счета работников для перечисления зарплаты, выбирает работодатель. С 5 ноября 2014 года все работающие имеют право самостоятельно выбирать банк, на счет в котором им будет переводиться зарплата (Закон от 4 ноября 2014 г. № 333-ФЗ).

Заключение

В заключении, могу сказать, что заработная плата является главным стимулирующим инструментом в выполнении работы работника. Именно зарплата позволяет сотруднику почувствовать свою финансовую состоятельность и сильно влияет на его мотивацию. При адекватной оценке труда сотрудников на предприятии, выражающейся в хорошей заработной плате, стимулирующих доплатах, социальных гарантиях, благоприятном климате в коллективе, увеличивается качество и производительность труда.

Одним из важных вопросов для работодателя является выбор формы и системы оплаты труда. Законодатель дает выбор организациям в данном вопросе, но и защищает интересы работников.

Заработная плата- выплата, особенностью которой, с точки зрения бухгалтера, является то, что в разных случаях требуются индивидуальные расчеты, возникают особые обстоятельства, которые следует учесть. Учет заработной платы важный участок бухгалтерского учета. Он требует повышенного внимания и знания постоянного обновляющегося Законодательства РФ.

При написании данной курсовой работы изучены теоретические основы учета труда и заработной платы, законодательная основа по учету заработной платы, порядок документального оформления начисления заработной платы, рассмотрены действующие системы и формы оплаты труда, учет труда работников на предприятии.

Таким образом, можно сказать, что задачи, поставленные при выполнении работы, выполнены.

Библиография

1. Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 16.12.2019)

2.«Трудовой кодекс Российской Федерации» от 30.12.2001 №197-ФЗ

3.Федеральный закон от 19.06.2000 №82-ФЗ (ред. От 24.06.2006, с изм. От 27.11.2008) «О минимальном размере оплаты труда»

4.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. Приказов Минфина РФ от 30.12.1999 г. №107н, от 24.03.2000 г. №31н, от 18.09.2006 г. №116н, от 26.03.2007 г. №26н)

5.Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.2006 г.).

6.Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. Приказа Минфина РФ от 18.09.2006 г.

7.Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом Института профессиональных бухгалтеров 29.12.1997 г

8.Наумова, Н.В.

Н34 Учет труда и заработной платы : учебное пособие / Н.В. Наумова, Л.А. Жарикова. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2007. –

72 с.

9.Дараева Юлия Анатольевна Теория Бухгалтерского Учета: Конспект Лекций

10.Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования Владимирский государственный университет Н.В. АНДРЕЕВА УЧЕТ ТРУДА НА ПРЕДПРИЯТИИ Учебное пособие Владимир 2008 Учет труда на предприятии

11.учеб. пособие / Н. В. Андреева

- Системный подход к менеджменту (ОАО «Заводь ЖБК-1»)

- Понятие и границы суверенитета государства (Суверенитет государства. Мнения.)

- Управление поведением в конфликтных ситуациях (Психологические составляющие конфликта)

- Информация в материальном мире (ПОНЯТИЕ ИНФОРМАЦИИ И ДАННЫХ)

- Разработка регламента выполнения процесса «Учет реализации лекарственных препаратов через аптечную сеть»

- Системный подход к менеджменту (Ситуационный подход: эволюция, цель и задачи, основные методы)

- Гарантии прав и свобод человека и гражданина (ПРАВА И СВОБОДЫ ЧЕЛОВЕКА И ГРАЖДАНИНА РФ)

- Корпоративная культура в организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ)

- Юридическая ответственность

- Методы и модели принятия управленческих решений

- Теория происхождения права

- История возникновения и развития языка программирования Си (С++) и Java (Языки программирования С и С++)