Учет труда и заработной платы (на примере ООО «Ромашка»)

Содержание:

Введение

Учет труда и заработной платы занимает центральное место не только в экономической сфере страны, но и в каждой системе учета в организации. Высокий уровень заработной платы является благоприятным фактором для роста экономики в целом, повышения уровня благосостояния каждого гражданина, в связи с тем, что возрастает спрос оформления и выплаты дохода на услуги и товары.

Труд является важнейшей частью экономики, так как с одной стороны- он причина получения оплаты, с другой стороны-товар, где работник продает свои навыки, знания, умения (работник продает свой труд).

Отношения работников и работодателей- это взаимодействие внутри предприятия. Для эффективного взаимодействия, повышения рентабельности предприятия и соответственно повышения заработной платы сотрудников, необходимо структурирование и четкая организация деятельности в соответствии с действующим законодательством Российской Федерации. Обязательны определенные регламенты и документация. На каждом предприятии, вне зависимости от организационно-правовой формы, обязательно составляется Коллективный трудовой договор, Правила внутреннего трудового распорядка, Положение об оплате труда, премировании и материальном стимулировании, штатное расписание и другие. Именно в данных документах фиксируются все условия оплаты труда, имеющие место быть на данном предприятии.

Чем более детально прописаны условия оплаты, должностные инструкции и другие документы при выполнении своих обязанностей работниками, тем лучше построена система оплаты труда в организации. Сотрудники организации обязаны понимать и знать все нормативы по оплате труда.

Существует не только понятие «заработная плата». Также в это понятие включены: различные премии, выплаты и компенсации, льготы и надбавки, оплата листков временной нетрудоспособности и социальных пособий. Это далеко не полный перечень, который должен знать каждый бухгалтер. Практически нет ни одного вида оплаты труда, где бы не использовались нормы трудового, гражданского и исполнительного права.

На сегодняшний день (статистика 2018 года) Россия по средней заработной плате занимает 66 место по статистике Международной организации труда (МОТ).

В этой курсовой работе основной анализ будет на систему 1С, по которой работает большинство организаций. По этой системе проходит быстрый и четкий расчет не только учета труда и заработной платы, но все сопутствующие бухгалтерские проводки, что максимально облегчает работу предприятия.

Предметом курсовой работы является рассмотрение разных аспектов оплаты труда, формы и системы оплаты труда, а также анализ использования оплаты труда на примере организации.

Целью данной курсовой является раскрытие темы на примере предприятия, а также рассмотреть порядок оформления документации при оплате труда и заработной платы.

В данной курсовой 3 главы:

В первой главе представлены теоретические аспекты, где будут раскрываться основные такие темы, как начисление заработной платы, формы и системы оплаты труда, начисление прочих выплат и оплата труда для юридических лиц.

Вторая глава содержит практическую часть, где будет использован анализ оплаты труда и заработной платы на примере предприятия.

В третьей главе будет проведен анализ и оценка положительных и отрицательных моментов на примере предприятия.

Глава 1.Теоретические аспекты учета труда и заработной платы.

1.1.Формы и системы оплаты труда.

Труд является неотъемлемой частью современной экономики. Он является причиной возникновения добавленной стоимости, поскольку товары и материалы дорожают.

Заработная плата(оплата труда сотрудника)- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера и т. д). Любой сотрудник, работающий на какую-либо организацию, имеет полное право на вознаграждение (заработную плату) своего труда. Оплата этого труда зависит от некоторых факторов, например территориальное расположение, населенность данного пункта, развитость инфраструктуры, сложность условий труда и т.д.

Размер заработной платы фиксируется в трудовом договоре, составленном в двух экземплярах, имеющим равную юридическую силу как для работника, так и для работодателя. Размер оплаты зависит от подписанного договора с работодателем, в котором обязательно прописывается ставка занимаемой должности, дополнительные компенсации, медицинское страхование, отпуска и т.д. Каждый работник, подписывая трудовой договор, должен понимать свою непосредственную должность, стоимость одного трудового часа и дополнительные выплаты прежде, чем подписывать трудовой договор, так как в каждой организации своя тарифная система оплаты труда.

Предприятия, компании и организации, нанимающие сотрудников, самостоятельно разрабатывают и утверждают системы и формы оплаты труда. Для определения размеров заработной платы используются государственные тарифные ставки, зависящие от профессии, квалификации, сложности условий труда и так далее.

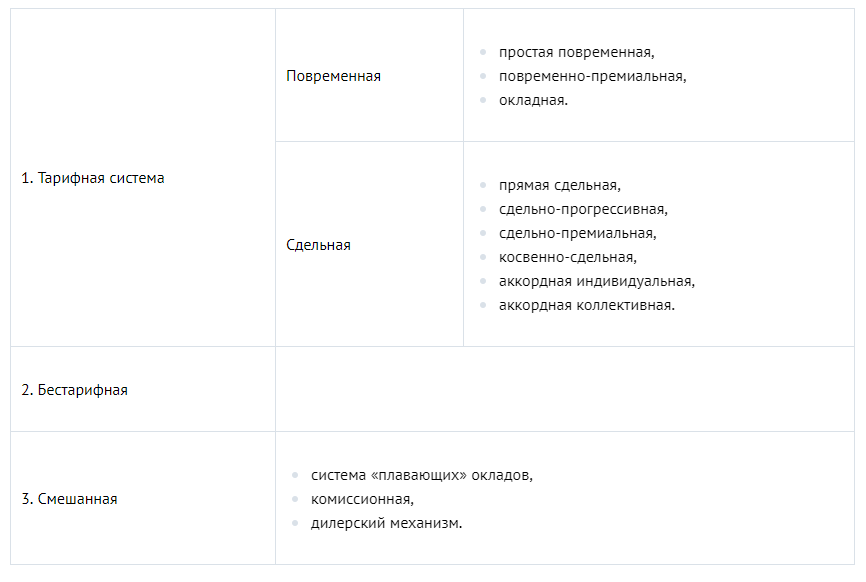

Для оплаты труда работников в организации могут использоваться такие системы оплаты труда (рисунок 1), как:

-Тарифная система;

-Бестарифная система;

-Смешанная.

Рисунок 1.Системы оплаты труда.

Тарифная система оплаты труда представляет собой совокупность норм, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от их квалификации, сложности выполняемой работы, условий, характера и интенсивности труда, вида производства и т.д.

Как правило, принято различать следующие условия труда:

-нормальные;

-тяжелые и вредные;

-особо тяжелые и особо вредные.

Таким образом, если сотрудник входит в категорию «особо тяжелые и особо вредные условия труда», то должны быть установлены доплаты к окладу.

Также с оплатой труда тесно связано нормирование труда.

Нормы труда- это комплекс норм выработки, времени, обслуживания, численности, которые устанавливаются организацией для своих сотрудников.

Нормы выработки- количество отработанного времени или установленное количество продукции, которое работник (или группа работников) должны произвести в данных условиях. Например, на заводе ООО «Лилия» сотрудник должен сделать 50 000 ручек за неделю. Нормой выработки является то количество ручек, которое сотрудник сдает в конце недели. За каждую изготовленную ручку без брака сотрудник получает 50 копеек. Сотрудник выполнил свою задачу и получил 25 тысяч рублей. За каждую ручку, изготовленную сверх нормы он получает дополнительную выплату 75 копеек. Таким образом, делая, например, за неделю 60 000, сотрудник получает по своей ставке 25 тысяч рублей плюс дополнительную выплату в размере 7 500 рублей.

Нормы времени- это количество рабочего времени(в часах, в минутах), которое сотрудник затрачивает на производство продукции. Количество рабочего времени определяет организация, но при этом не противоречащая трудовому кодексу.

Нормы численности- количество работников, необходимое для выполнения определенного объема работ.

Тарифная система оплаты труда- это особая методика расчета величины заработной платы. Она включает в себя тарифно-квалифицированные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу.

Тарифно-квалификационный справочник- это единый справочник, в котором прописаны названия должностей в каждом структурном подразделении, тарифные разряды, описания и отличительные черты, требования, установленные по отношению к сотрудникам.

Тарифная сетка включает в себя свод таблиц с тарифными ставками. Таким образом, размер заработной платы определяется с помощью тарифного коэффициента.

Тарифная ставка- это размер вознаграждения за труд определенной сложности, произведенной в единицу времени(час, день, месяц). Тарифная ставка всегда определяется в денежном эквиваленте и ее размер может увеличиваться в зависимости от степени сложности выполняемой работы. Тарифная ставка устанавливается работодателем, но увеличение ее возможно, например, при переходе на новую должность или при повышении квалификации работника.

Тарифная система оплаты труда делится на два типа:

-Повременная форма оплаты труда;

-Сдельная форма оплаты труда.

При повременной оплате труда заработная плата рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время. В зависимости от единицы учета проработанного времени применяются часовые, дневные, месячные тарифные ставки.

Разделяют простую повременную и повременно-премиальную системы оплаты.

При простой повременной сотрудник получает заработную плату путем умножения тарифной ставки на отработанное время. В данном случае на организации ведется табель рабочего времени, который заполняется каждый месяц и по этому табелю идет начисление заработной платы.

Например, в продуктовом магазине продавец получает в час 200 рублей. Продавец отработал в неделю 40 часов, в месяц получилось 160 часов. Заработная плата будет составлять 32 000 рублей. Каждый день после ухода он записывал в табель количество отработанных часов за смену.

При повременно-премиальной системе сотрудник получает не только заработную плату по своей ставке, но и премиальные, которые рассчитываются по переработке или перевыполнения норм выработки. Можно рассмотреть пример про шариковые ручки. У работника есть определенная ставка по выполнению норм выработки и при перевыполнении этих норм сотрудник получает определенной процент от количества перевыполнения (все зависит от организации, которая прописывает количество премии и как она рассчитывается) и сотрудник получают не только свою ставку, но и премиальные. Данная система используется для привлечения новых сотрудников, так как каждому сотруднику даются определенные нормы, а получение премий всегда является приятным бонусом.

Сдельная заработная плата зависит от количества качественного произведенного товара. То есть оплата производится не за количество часов, а за качественный товар. Например, работник сделал 10 именных ручек, где не было ни одного брака(то есть качественный товар). За каждую ручку он получает 2 000 рублей. За 10 ручек он получит 20 000 рублей. Работник мог потратить на эти ручки неделю, а мог их делать месяц. Все зависит от самого товара, а не от затраченного времени.

Существует несколько видов сдельной заработной платы:

-прямая сдельная (оплата производится за каждый произведенный товар);

-сдельно-прогрессивная(мотивирующая система, при которой помимо оплаты за каждый качественный товар, сотрудник получает повышенный процент за каждый товар после перевыполнения плана);

-сдельно-премиальная(сотрудники могут получить премии при норме выработки и отсутствии испорченного материала);

-косвенно-сдельная(рассчитывается путем деления тарифной ставки на количество запланированной к выпуску продукции рабочим);

-аккордная(оплата производится за комплексное проведение работ, например, бригада рабочих за определенный срок выполняет определенную работу. В таком случае оплата делится на всю бригаду).

Бестарифная система оплаты труда основана на размере заработной платы каждого работника в зависимости от конечного результата. У таких сотрудников нет тарифной ставки и определенного количества времени, за которое должна быть произведена продукция.

Главной особенностью является мотивация сотрудника, так как каждый сотрудник с такой системой оплаты «работает сам на себя», сам себя мотивируют на большие выплаты.

В пример можно привести менеджера по продажам, который получает с каждой продажи свой определенный процент за каждый проданный им товар.

В данном случае у такой организации есть мотивация для каждого сотрудника. Если менеджер по продажам имеет какую-то категорию в сфере продаж(например, опыт работы с клиентами), то его мотивация будет немного выше, чем у сотрудника, который только что пришел в эту организацию на должность стажера. Мотивация прописывается в регламенте, а так же проговаривается при приеме на работу.

Бестарифная система включает в себя несколько факторов:

-количество отработанного времени;

-коэффициент квалифицированного уровня;

-коэффициент трудового участия(КТУ);

-количество работающих в коллективе.

Все эти факторы оказывают непосредственное влияние на оплату труда сотрудника.

В некоторых организациях есть минимальный оклад, который получает сотрудник, но при этом и мотивация в организации будет меньше.

Смешанная система оплаты труда включает в себя как тарифную систему, так и бестарифную. У сотрудника есть определенный оклад, но он будет зависеть от успешности его работы. Оклад может увеличиваться, если, например, больше выработка часов и, наоборот, может уменьшаться.

Можно выделить три вида смешанной системы:

-система плавающих окладов предполагает перерасчет оклада ежемесячно по результатам труда за прошлый период;

-комиссионная система рассчитана на то, что сотрудник может получить процент от прибыли фирмы в общем, либо от каждой единицы выработки. Например, такая система может встречаться в страховых компаниях;

-дилерский механизм основывается на том, что сотрудник за свой счет покупает товары компании и самостоятельно их реализует. В данной системе размер заработка представляет собой разницу между ценой, по которой купил сотрудник от компании и ценой, за которую он продал. В пример можно привести сетевого менеджера, который покупает продукцию(косметика, БАДы, фармацевтические препараты и т.д) и реализовывает по другой цене.

1.2.Начисление заработной платы.

Начисление заработной платы является неотъемлемой частью в работе. Зарплата представляет собой вознаграждение за труд. Ее размер устанавливается трудовым договором, который подписывается при принятии на работу сотрудника в организацию. У каждого сотрудника есть определенная ставка, по которой идут начисления.

Существуют выплаты, по которым происходит начисление. К таким выплатам относятся:

-заработная плата, начисленная работникам по тарифным ставкам за отработанное время;

-заработная плата, начисленная за работу сотрудникам по сдельным расценкам или в процентах от выручки;

-оплата специальных перерывов в работе в соответствии с законодательством;

-разница в окладах при временном заместительстве;

-суммы индексации за несвоевременную выплату заработной платы;

-компенсационные выплаты: выплаты по районным коэффициентам(жители Крайнего Севера),доплаты за работу во вредных и опасных условиях, доплаты за ночное время, доплаты за многосменный режим работы, оплата работы в выходные и праздники, оплата сверхурочной работы, надбавки при выполнении работ вахтовым методом и т.д.;

-начисления стимулирующего характера, премии за хорошие результаты, надбавки к ставкам за профессионализм;

-ежемесячные или/и ежеквартальные вознаграждения(например, за выслугу лет, стаж работы);

-премии и вознаграждения;

-оплата труда лицам, принятых на работу по совместительству и т.д.

Размер заработной платы определяется фактически проработанным временем, а также возможным изменением оклада в течение месяца. Начисление рассчитывается по количеству отработанного времени по установленному оклада, а также дополнительных премий или процентов от продаж.

Например, работник принят на работу с окладом(месячная тарифная ставка) 24 000 рублей. В январе 2014 года сотрудник отработал 10 рабочих дней(с 9 по 22 число) при норме 17 рабочих дней. С 23 января сотрудник заболел. Таким образом его оклад составил 14 117,65 рублей без дополнительных выплат (24 000:17 дней х10 дней).

Таким образом, заработная плата начисляется по регламенту организации, с которой сотрудник подписывал трудовой договор, где была прописана его фиксированная ставка. Независимо от количества рабочих дней сотрудников, заработная плата должна начисляться за отработанное время с 1-го по 30-е число или с 28-го по 31-е число. Премии выплачиваются в момент выплат основной зарплаты или в порядке, указанном в документации предприятия. При расчете заработной платы заполняется ведомость для выдачи денег. Во многих организациях выдает зарплату кассир. Зачисление проходит в платежной ведомости Т-53. При получении денег сотрудник ставит подпись на бланке ведомости.

В бухгалтерском учете существую правила, по которым происходит начисление заработной платы. Чтобы записать сумму по счету в бухгалтерский учет, нужно создать проводку по счетам. В проводке обязательно указывается кредит счета учета, дебет счета учета и сумма. Проводка представляет собой запись в электронном или бумажном виде, которая вносит данные об изменении по дебету одного счета и по кредиту другого, и выводит общую сумму. В проводке нельзя записать сумму на один счет, не отметив другой. Используя одну проводку, нельзя записать две разные суммы.

Важным документом при расчете заработной платы также является табель учета рабочего времени. В таком табеля можно сразу увидеть переработку, количество отработанных часов, опоздания и т.д.

Каждая организация, подписывающая трудовой договор с работником руководствуется минимальной заработной платой по региону(стране), а также дополнительные выплаты(премии, надбавки и т.д.), то есть оклад, установленный работодателем не должен быть ниже средней ежемесячной выплаты по Трудовому Кодексу РФ.

В этой главе хотелось бы еще затронуть очень важную тему как налоги.

В каждой бухгалтерии проводится не только начисление заработной платы, но и расчет налогов. Из заработной платы производят следующие удержания и выплаты:

-налог на доходы физического лица;

-по исполнительным документам;

-погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных ранее по ошибочным расчетам;

-возмещение материального ущерба, причиненного работником организации;

-за бракованную продукцию и т.д.

Доход работника, к которому относятся почти все выплаты, предусмотренные заключенным трудовым контрактом, должны облагаться налогом на доходы. Обязанность по уплате и начислению налогов возлагается на работодателя, который производит расчет и удержание налога перед выплатой заработной платы, являясь налоговым агентом. Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет. В России налоговыми агентами признаются:

-российские организации;

-индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

-адвокаты, учредившие адвокатские кабинеты;

-обособленные подразделения иностранных компаний.

Подавляющее большинство среди налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями. Работодатели, выступая в роли налоговых агентов, обязаны с доходов выплачиваемых своим сотрудникам рассчитывать, удерживать и перечислять в бюджет НДФЛ. При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год. При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца за исключением тех доходов, которые по закону НДФЛ не облагаются. Налоговая ставка для расчёта подоходного налога составляет 13% (практически для всех доходов выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам). С 2015 года при выплате дивидендов применяется налоговая ставка 13%. При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня, после выплаты зарплаты (при окончательном расчёте дохода работника за месяц). Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог, как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений.

Также при расчете НДФЛ существуют льготы:

-стандартные(сумма льготы, связанная с количеством детей у сотрудника);

-имущественные(по ипотеке, покупке квартиры, строительстве жилья);

-социальные(расходы на обучение, лечение и т.д).

Использовать своё право на вычет по НДФЛ можно только в том случае, если налоговый агент получил необходимые документы. Прежде всего это заявление, а также для имущественных и социальных льгот уведомление, выданные в налоговой инспекции и подтверждающее данные обстоятельства.

Как только работник принесёт в бухгалтерию уведомление, следующая же зарплата будет облагаться НДФЛ с учетом вычетов. Если работодатель не учел льготы в текущем году, то в следующем работник может обратиться с документами в ФНС для возврата 13 процентов.

Например: Резидент РФ, имеющий троих детей, должен получить зарплату.

За месяц работы сотрудник получает 70 000 рублей. Первые два ребенка должны получить льготу по 1 400 рублей, а последующие по 3 000 рублей.

Таким образом, суммарная льгота на детей составляет 1400+1400+3000=5800

От общей суммы доходов отнимается льгота на детей и получается 62 400.

Налоговая ставка составляет 13%. Чтобы рассчитать подоходный налог, нужно умножить заработную плату с учетом вычетов на 13%:

НДФЛ=62400х0,13=8346

Итого на руки сотрудник получает 70000-8346=61654

1.3.Начисление прочих выплат.

Помимо основного оклада организация может выплачивать:

-премии;

-материальную помощь;

-доплаты(рисунок 2);

-надбавки;

-компенсации.

Премия- денежная выплата стимулирующего или поощрительного характера к основному заработку работника. Такая сумма начислений может включаться в заработную плату или выплачиваться отдельно. Суммы премий, включенные в расходы по обычным видам деятельности, облагаются НДФЛ, взносом на страхование от несчастных случаев на производстве и профессиональных заболеваний, а также единым социальным налогом в том же порядке, что и заработная плата.

Материальная помощь. Размер устанавливает руководитель организации, выплачивается на основании приказа руководителя или заявления работника, подписанного руководителем. Налогообложение зависит от того, кому и на какие цели выдается.

Бухгалтер должен сделать следующие проводки:

-Дебет 84 «Нераспределенная прибыль», Кредит 70 - начислена материальная помощь;

-Дебет 84, Кредит 69-1 (от 0,2 до 3%) - начислен взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний;

-Дебет 70, Кредит 68 (13%) - удержан налог НДФЛ с суммы материальной помощи, превышающей 2000 рублей;

-Дебет 70, Кредит 50 - выплачена из кассы материальная помощь.

Если условия труда, в которых работает сотрудник, отклоняются от нормальных, начисляют доплату к его основной заработной плате.

Доплаты бывают:

- за сверхурочное время;

- за работу в праздничные и выходные дни;

- за работу в ночное время и т.д.

В учете отражаются так же, как основная заработная плата:

Дебет 20 (23, 25, 26, 44 …….) Кредит 70.

Налогообложение аналогично налогообложению основной заработной платы.

В пример можно привести сотрудника, изготавливающего шариковые ручки, который получает за выполненную работу оклад. Помимо основной заработной платы сотрудник может получить премию за перевыполнение количества шариковых ручек.

Рисунок 2.Доплаты и надбавки к заработной плате.

1.4.Оплата труда и заработной платы юридическим лицам.

Помимо оплаты труда физическим лицам(работникам, подписавшим трудовой договор с организацией) существует также индивидуальный предприниматель. Для индивидуальных предпринимателей существуют точно такие же выплаты, как и для сотрудников, у которых нет ИП. Зарплата для ИП бывает:

-фиксированной(сдельной);

-зависящей от объема выполненной работы;

-повременной.

Выдача заработной платы может быть выдана не только наличными, но и безналичным расчетом.

Самым главным отличием для ИП является выплата налогов, причем неважно- ИП работодатель или ИП работник.

Индивидуальный предприниматель как работодатель будет самостоятельно рассчитывать сотрудника и выплачивать налоговые и прочие отчисления с заработной платы(рисунок 3).

ИП на системах налогообложения обязаны вести книгу учета доходов и расходов. Немного подробнее можно разобрать системы налогообложения.

Существует два вида налогообложения:

-УСН(упрощенная система налогообложения;

-ЕНВД(вмененная система налогообложения).

Упрощенная система налогообложения-самая популярная система, так как небольшая налоговая нагрузка, простое ведение учета и отчетности. Для УСН есть свои условия: доход менее 60 млн., в организации менее 100 человек, запрет на открытие филиалов. Налог при такой системе составляет 6% от прихода. Но есть и минусы, например, не возвращаются налоги на имущество, налоги на доходы физических лиц в отношении доходов от предпринимательской деятельности. Также для некоторых ИП является минусом и 6% от прихода, если «оборотка» большая.

|

Что? |

Куда? |

Сколько? |

За чей счет? |

|

НДФЛ (налог на доходы физических лиц) |

Налоговая служба |

13% от оклада |

Удерживается из заработной платы сотрудника |

|

Взнос, формирующий будущую пенсию гражданина |

Налоговая служба |

22% от оклада |

За счет ИП |

|

Страховой взнос |

Налоговая служба |

2,9% от оклада |

|

|

Взнос за бесплатное медицинское обслуживание |

Налоговая служба |

5,1% от оклада |

|

|

Взнос от несчастных случаев и проф.заболеваний |

Фонд социального страхования |

Тариф зависит от вида предпринимательской деятельности |

За счет ИП |

Рисунок 3.Отчисления индивидуального предпринимателя.

Вмененная система налогообложения(ЕНВД)-специальный налоговый режим, при котором налог рассчитывается на основании косвенных показателей доходности. При этой системе также есть и минусы и плюсы. Основными плюсами является фиксированный размер налога, возможность уменьшения налогов за счет страховых взносов за наемных работников, простая отчетность. Минусами такой системы является ограниченность видов деятельности, ежеквартальная сдача отчетности(у УСН один раз в год), фиксированный размер налога(доходность бизнеса могла снизиться).

Таким образом, каждый выбирает систему налогообложения в зависимости от сферы деятельности.

Начисление заработной платы и прочие доходы начисляются точно так же, как и в любых других организациях. Либо фиксированная стоимость сотруднику(при подписании трудового договора), либо оплата за фактически проделанную работу. Точно также подписывается платежная ведомость и вычисляются налоги. На руки сотрудник получает сумму за вычетом НДФЛ(-13%).

Глава 2.Анализ использования оплаты труда и заработной платы на примере ООО «Ромашка».

Полное наименование- общество с ограниченной ответственностью «Ромашка», г. Санкт-Петербург. Данная организация зарегистрирована 19 октября 2016 года. Уставной капитал 10 000 рублей.

В организации ООО «Ромашка» учет труда и заработной платы проходит по смешанной оплате труда. Генеральный директор и главный бухгалтер получают оклад(тарифная окладная система). Сотрудники организации получают минимальный оклад и процент от продаж. В такой системе у каждого сотрудника есть мотивация для больших продаж, так как чем больше сотрудник продает товара, тем больший процент получает. Оклад у сотрудника зависит от категории выполняемой должности, например, обычный продавец получает оклад 10 000 и проценты от продаж. Менеджер получает 15 000 рублей и процент от продаж от каждого сотрудника. Таким образом, чем больше продавец продал товара в месяц, тем больше получит и он, и его менеджер.

В таких организациях очень удобная система, так как каждый сотрудник замотивирован и выполняет четкие обязанности. Менеджер таких сотрудников замотивирован обучить таких сотрудников и помогать при каждой продаже, так как тоже получит процент.

В этой организации использованы все формы и системы оплаты труда. Также используются различные выплаты, премии, материальная помощь и т.д.

При приеме на работу работодатель и сотрудник подписывают Трудовой договор. На каждого работника организации заполняется личная карточка, в которой содержатся общие сведения о работнике: фамилия, имя, отчество, дата и место рождения, сведения о назначении и перемещении, отпуске.

Система оплаты труда на предприятии организована в соответствии со структурой предприятия. Имеется штатное расписание, утвержденное директором предприятия. В соответствии с ним производится начисление заработной платы сотруднику организации.

В ООО «Ромашка» присутствуют следующие системы оплаты труда:

-сдельно-премиальная система;

-простая повременная система;

-повременно-премиальная система.

Сдельно-премиальная система присутствует в оплате труда продавцов. Им начисляется заработная плата исходя из тарифов и количества продаваемой продукции. При перевыполнении плана каждый сотрудник получает премию.

Простая повременная система оплаты труда присутствует в оплате администратора, который получает заработную плату по штатному расписанию с учетом фактически отработанного времени.

Повременно-премиальная система присутствует при начислении премии, которые устанавливаются в приказе директора предприятия. Она присутствует в оплате труда менеджеров.

Каждый сотрудник по приказу имеет право на отпуск, премии, больничный и другие выплаты.

При прекращении трудового договора работникам выплачивается выходное пособие в размере не менее недельного среднего заработка. Оформляется приказ о прекращении трудового договора подписанного директором предприятия, в котором указывается причина, основание и дата увольнения. Для учета рабочего времени, а также для контроля над численностью работников на предприятии ведется табель учета рабочего времени, на основании которого начисляется оплата труда в расчетной ведомости. На основании расчетной ведомости составляется платежная ведомость накануне установленного дня выплаты заработной платы на предприятии и передается в кассу.

Для выдачи заработной платы работникам используется платежная ведомость, в которой делаются отметки о получении денег каждым работником.

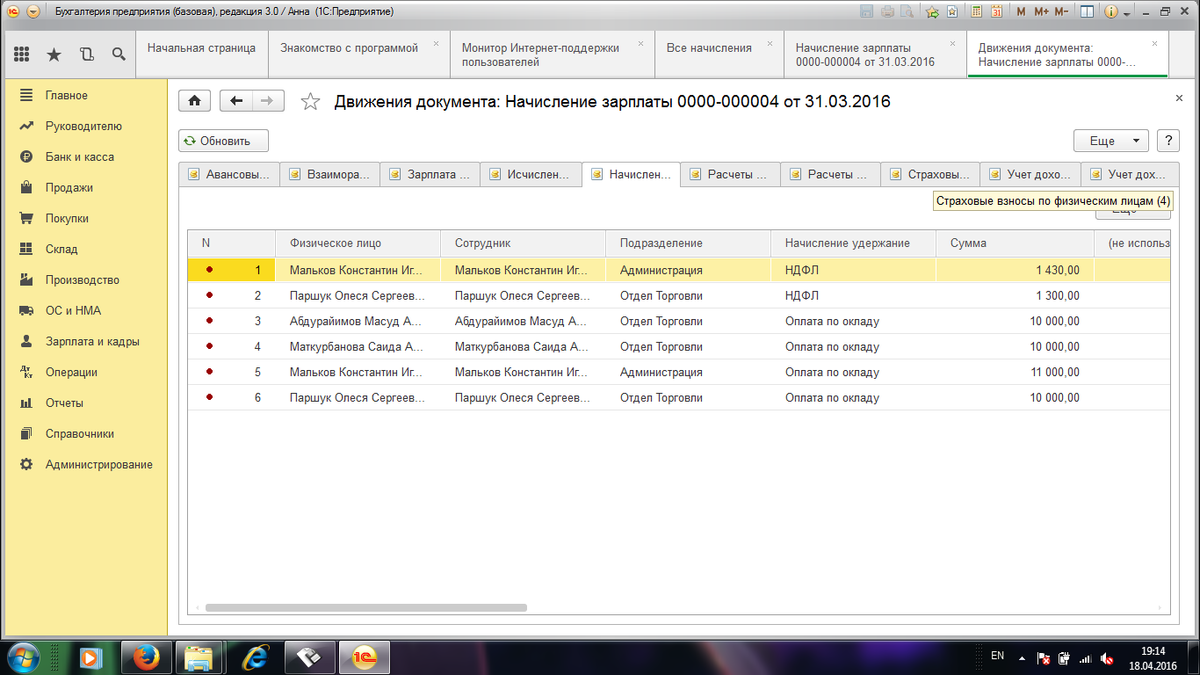

По всем расчетам заработной платы, премий и прочих выплат отвечает бухгалтер, который в данном предприятии основывается на программу 1С.

В данной программе составляется таблица на всю организацию, где на каждого сотрудника по табелю рабочего времени в программу попадают количество отработанного времени, ставка, должность, НДФЛ и программа сама рассчитывает заработную плату(рисунок 4).

Рисунок 4.Начисление заработной платы в программе 1С.

Начисление заработной платы с учетом всех вычислений и выплат можно рассмотреть на примере удержания налога на доходы с физических лиц. Для правильного исчисления налога на доходы бухгалтер должен иметь данные о совокупности годовом доходе, вычетах, удержанном налоге на доходы с физических лиц с начала года с нарастающим итогом.

Пример:

Совокупный доход Иванова И.И. с начала года составил 7207 рублей 14 копеек. Начисленная заработная плата минус стандартный налоговый вычет в размере 400 рублей, т.к. годовой доход не превысил 20 000 рублей и умножить на 13%.

13%- ставка налога на доходы с физических лиц.

Налог на доходы составил 378 рублей:

(3319.64-400.00)*13%=379.00

Дебет 70 Кредит 68/1, 379.00

На данном примере можно рассчитать любые выплаты и вычисления. Бухгалтеры рассчитывают таким образом окончательную сумму выплаты по программе 1С, где можно все рассчитать.

На данном предприятии бухгалтер рассчитывает заработную плату всех сотрудников путем этой программы, где учитываются все премии, дополнительные выплаты, больничные, отпускные и так далее.

Глава 3.Улучшение системы на примере организации ООО «Ромашка».

В первой главе раскрывалась теоретическая часть системы оплаты труда, где прописывались не только теоретические аспекты, но и приводились примеры на основе бухгалтерской программы 1С, где в системе сразу видно, какой сотрудник, какая должность, какая ставка и сколько сотруднику в конце месяца будет выплата. В связи с этой программой многим бухгалтерам стало намного удобнее и быстрее рассчитывать заработную плату, что повлияло на качество и экономию времени. С каждым годом программа 1С становится все лучше и удобнее. Сейчас многие предприятия переходят на более улучшенную версию 1С.8.3, где можно не просто вносить данные, но и также их изменять.

ООО «Ромашка» работает еще по старой версии 1С, что, в принципе, не мешает работе, но новые изменения помогут организации еще быстрее и качественнее работать, а также производить оплату труда с учетом всех начислений и отчислений прямо в программе, только сверяясь с табелем учета рабочего времени.

В данной организации также есть возможность при использовании новой версии ввести не табель рабочего времени, а систему «отпечатка пальцев». Например, при приходе на работу, каждый сотрудник записывается в журнал прихода-ухода, данные которых поступают в табель учета рабочего времени. Чтобы улучшить все эти данные и не записывать много разных данных(так как идет заполнение не только в бумажном, но и в электронном виде), данные о приходе сотрудника будут сразу поступать в улучшенную программу 1С, где сразу будет прописываться время прихода и ухода каждого сотрудника. То есть, сотрудник, который пришел на работу, прикладывает палец к специальному сканеру, который опознает сотрудника, так как у каждого человека индивидуальный рисунок, и заносит сразу данные о приходе сотрудника на работу в систему 1С. Эта система сразу рассчитывает заработную плату на каждого сотрудника с учетом его ставки и количества отработанного времени.

Также в ООО «Ромашка» можно ввести дополнительные премиальные на конец года по итогам всех кварталов(или ежеквартальные премиальные), но не такие премиальные, как в примере с ручками(в первой главе), а именно премиальные как «лучший сотрудник года» или «лучший продажник года». В таких организациях каждый сотрудник начинает перед премированием проверять свои продажи и старается еще больше продать товара, чтобы получить дополнительный приз. Причем такие премиальные могут быть как в виде денег, так и в виде какого-то подарка или сертификата, все зависит от руководителей. Это будет дополнительным стимулом для улучшения своих показателей. Причем эти премии не учитываются в системе 1С, так как не входят в зарплату сотрудниками, то есть дополнительная выплата, которая никак не сказывается на заработной плате.

В предприятиях также есть дополнительные регламенты по работе и специальные курсы по улучшению качеств обслуживания. В данном предприятии ООО «Ромашка» можно также вести отдел по работе с клиентами по улучшению качества обслуживания. Сейчас во многих крупных компаниях уже вводят эти улучшения, что позволяет не только понять и проанализировать как работает сотрудник, но и улучшить его работу, поговорив с клиентом и узнав его мнение.

Таким образом, проанализировав данную организацию ООО «Ромашка», можно внести три изменения, что улучшит работу всей организации в целом. А так как организация в целом улучшается, то и работа каждого сотрудника улучшается, что увеличивает оборот компании. Применив все эти изменения, можно проанализировать дальнейшую работу и сделать небольшие выводы: каждая организация стремится к наиболее лучшим показателям(причем в денежном плане) и потому готова рассмотреть любые изменения, которые приведут к этим показателям.

Заключение

Как было сказано ранее, учет труда и заработной платы занимает одно из центральных мест не только в экономической сфере, но и в других сферах деятельности.

В данной курсовой были рассмотрены не только теоретические аспекты, но и практические на примере организации ООО «Ромашка», в которых были прописаны основные виды системы оплаты, а также проведен анализ по улучшению системы.

На основе данного анализа можно далее предположить, что прибыль организации может улучшиться, так как переходя на более современную систему по оплате труда и создание нового отдела по работе с клиентами, организация «вырастет».

В каждой организации свои регламенты и свой взгляд на ведение всей документации. Какой организации удобно и комфортно пользоваться новой системой 1С(например), а в какой-то организации это только трата времени.

Библиография.

- Грянина Е.А. Настольная книга по оплате труда и ее расчету в «1С:Зарплата и управление персоналом 8»(редакция 3.0)/Е.А. Грянина, С.А. Харитонов.-М.: ООО «1С-Паблишинг»,2014.-555с.

- Фирстова С.Ю. Вмененка и упрощенка 2007/С.Ю.Фирстова, Т.Ю.Сергеева.-М.:Омега-Л,2007.-244с.

- Филатова Виолетта. 1С:Предприятие 8.1./Виолетта Филатова.-Спб.: «БХВ-Петербург»,2010.-288с.

- Мазанкова Т.В. Организация, нормирование и оплата труда на предприятии отрасли(торговли):курс лекций: учебное пособие/ Т.В.Мазанкова.-М.:Директ-Медиа,2015.-214с.

- Наумова Н.В. Учет труда и заработной платы/ Н.В.Наумова, Л.А.Жарикова.-Тамбов.: Изд-во Тамб.гос.техн.ун-та,2007.-72с.

- «Аудиторская деятельность как вид предпринимательства: характеристика»

- Юридическая ответственность ( Общая характеристика юридической ответственности )

- Аппарат государственной власти ( Понятие государственного аппарата)

- раскрытие основных функций менеджмента.

- История развития менеджмента (Разработка рекомендаций по совершенствованию системы менеджмента ООО «Гранд-энергоресурс»)

- Измерение денежной массы: российский опыт, проблемы, перспективы.

- Особенности инвестиционного анализа инновационных проектов (Сущность и понятие инновационного проекта)

- “Разработка сайта страховой компании”

- Мотивации и ее теории (Теоретические вопросы мотивации персонала организации

- Розничная торговля: сущность, состояние и тенденции развития в России на примере ООО «Adidas» ( Теоретечкие основы розничой торговли)

- Учет наличных денежных средств в кассе предприятия (Работа с кассой)

- Годовой бухгалтерский отчет: содержание и порядок составления