Учет наличных денежных средств в кассе предприятия (Работа с кассой)

Содержание:

Введение

Прежде чем приступить к раскрытию темы, нужно понимать, что такое учет денежных средств в кассе предприятия и как он важен в дальнейшем.

Учет наличных денежных средств в кассе предприятия имеет важное значение не только в экономической сфере, так как формируется не только полный контроль поступления денежных средств в предприятие, но и производится полная аналитика и статистика, помогающая в будущем этому предприятию.

Предметом курсовой работы является анализ оборота наличных денежных средств в предприятии и их документальное сопровождение.

Целью данной курсовой является раскрытие темы на примере предприятия ООО «Манхеттен» с полным анализом и ошибками(если таковые имеются).

Что такое поступление денежных средств в кассу предприятия? Это наличные средства, поступающие в кассу(наличный расчет) в предприятие за какую-либо оказанную услугу. Каждое поступление должно быть правильно оформлено.В этой курсовой будет раскрыта тема на примере ООО «Манхеттен», видом деятельности которой является торговля(общепит).

В данной курсовой будет 3 главы, каждая из которой будет поэтапно объяснять всю важность учета денежных средств.

При написании курсовой были поставлены задачи:

-изучить правила организации кассы;

-разобрать учет денежных средств, поступающих в кассу;

-более подробно разобрать кассовые операции и правильное их оформление;

-на примере сравнить предприятие ООО Манхеттен.

Глава 1.Работа с кассой

1.1 Что такое касса

Прежде чем начать данную тему, нужно понимать, что такое касса.

Касса -денежная наличность предприятия или организации, функцией которой является хранение, выдача, прием наличных денег. В кассе могут быть не только денежные средства, но и денежные документы(РКО,ПКО и т. д).

Кассовые аппараты- аппараты, с помощью которых осуществляется прием наличных денежных средств.

В определении слова уже понятно, что в кассовом аппарате расположены наличные средства предприятия.

Наличные деньги, находящиеся в кассе, не должны превышать лимит, установленный банком, обслуживающим предприятие, исходя из вида его деятельности.

За кассу в большом предприятии отвечает кассир(если нет старшего кассира или кассира смены), который является материально ответственным лицом и не вправе делегировать свои полномочия. Кассир подписывает договор полной материальной ответственности. При увольнении или при уходе в отпуск кассир передает свои обязанности другому материально-ответственному лицу путем инвентаризации с составлением акта. В маленьких предприятиях за кассовые операции отвечает бухгалтер.

Каждый материально-ответственный человек(кассир, бухгалтер и т.д) должен знать регламент, составленный той организацией, в которой он работает, и соблюдать все правила.

Кто может проверять кассовые операции(на примере организации ООО «Манхеттен»):

-учредители предприятий;

-учреждения банка;

-аудиторы;

-вышестоящее материально-ответственное должностное лицо над кассиром.

На примере организации ООО «Манхеттен» можно также рассмотреть два вида фискальных чеков:

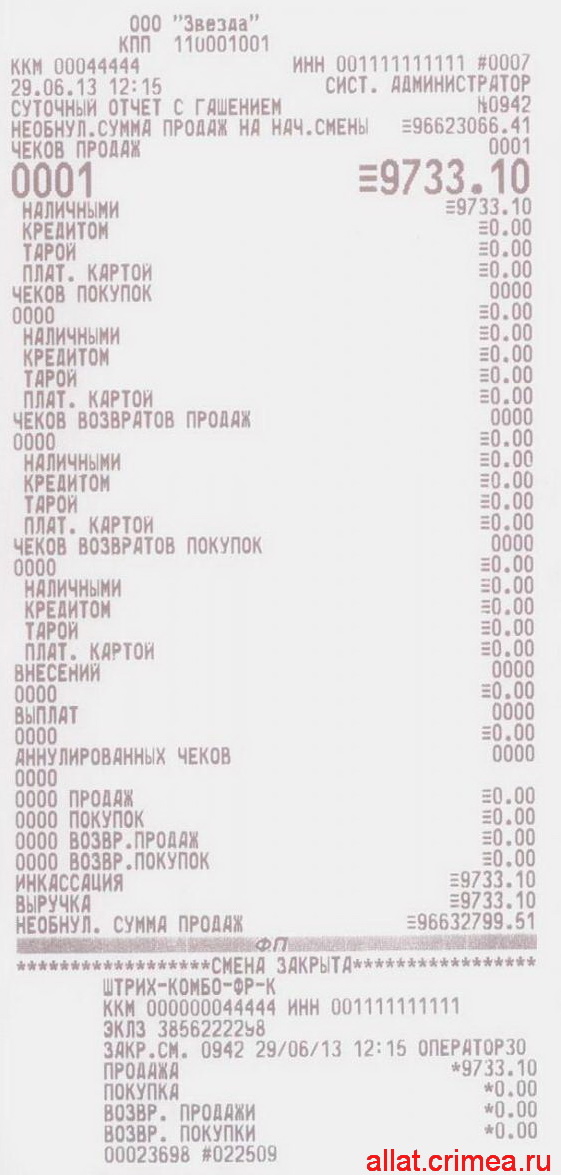

Х-отчет- дневной фискальный отчет без обнуления, который можно снимать в течении смены сколько угодно раз. Этот отчет снимается для проверки поступивших денежных(наличных и безналичные).В этом отчете отображаются(Рисунок 1 ):

-юридическое название организации;

-ККМ, дата, номер, время;

-необнуляемая сумма на начало смены(соответственно эта сумма на конец смены предыдущего дня);

-номер операции сначала смены(снятие Z-отчета);

-в зависимости от организации каким способом поступают деньги. Например в ООО «Манхеттен» денежные средства поступали как наличными, так и по карте.

-возвраты покупок;

-ИНН и КПП организации;

-общая сумма выручки.

Рисунок 1 (Х-отчет).

Z-отчет- обнуляемые фискальный чек, который снимается один раз за смену. Снимается в конце рабочего дня. Происходит обнуление всей смены и изъятие всех денежных средств из кассового аппарата. Отчет снимает только старший кассир, если такой есть на предприятии. Если старшего кассира нет, то отчет снимает материально ответственный человек(например, в ООО «Манхеттен» администратор смены).

Пример:

В данной организации ООО «Манхеттен» (было написано раннее) есть должность «кассир»,которым является материально-ответственное лицо. Прежде, чем приступить к работе, кассир подписывает договор и изучает регламент работы, в котором прописаны не только его должностные инструкции, но и все проверки, а также кассовые операции, которые он должен выполнять. В ООО «Манхеттен» есть рабочее место кассира, где находится кассовый аппарат. Как правило, это закрытое помещение, куда доступ имеет только материально-ответственное лицо.

Директор организации попросил кассира выдать из кассы 45 000 рублей на выплату аванса сотрудникам (или на выплату наличных средств поставщикам).Кассир не имеет права без какого-либо документального подтверждения выдать сумму. Кассир выписывает расходный кассовый ордер(РКО),на основании которого вынимает наличные денежные средства в размере 45 000 рублей и кладет это ордер(Рисунок 2) в кассовый аппарат, обязательно заполнив его не только на сумму, но и с подписями генерального директора, бухгалтера и кассира, а так же, на каком основании выдана данная сумма.

Рисунок 2.РКО

Таким образом, видно, что любая денежная операция сопровождается каким-либо документом, в зависимости от того, на каком основании идет выдача наличных средств.

Исходя из этого можно сделать небольшой вывод: любая операция, связанная с наличными денежными средствами в кассе всегда документально подтверждается. [1]

1.2.Кассовые операции

Теперь, что такое кассовые операции?[2]

Это потоки движения денежных (наличных) средств, которые делятся на входящие (поступление в кассу) и исходящие (выдача этих средств).Соответственно обязательно должны быть документы, отражающие приход и расход наличных средств.

При совершении кассовых операций должны быть документы(кассовый чек),удостоверяющий покупку(или приход, расход, инкассацию),с помощью кассового аппарата.

Приход и расход денежных средств, поступивших в кассовый аппарат, должен быть обязательно оформлен документально. Более подробно будет написано во второй главе об учете кассовых операций и правильное их оформление.

Движение денег в кассе предприятия ООО Манхеттен учитывается на счете 50 «Касса».Счет 50 делится на: 50-1 «Касса предприятия», 50-2 «Денежные документы» (Рисунок 3).

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

50 |

51 |

Оприходованы в кассу денежные средства, снятые с расчетного счета |

|

50 |

52 |

Оприходована в кассу иностранная валюта, снятая с валютного счета |

|

50 |

55 |

Оприходованы в кассу денежные средства, снятые со специального счета |

|

50 |

57 |

Поступили в кассу наличные денежные средства, находившиеся в пути (ранее отправленные почтовым переводом) |

|

50 |

60 |

Поставщик вернул в кассу излишне уплаченные ему денежные средства |

|

50 |

60 |

Поставщик вернул в кассу аванс под предстоящую поставку материальных ценностей (работ, услуг) |

|

50 |

62 |

Оприходованы в кассу наличные денежные средства, поступившие от покупателей |

|

50 |

66 |

Оприходованы в кассу наличные денежные средства, полученные по договору краткосрочного кредита (займа) |

|

50 |

67 |

Оприходованы в кассу наличные денежные средства, полученные по договору долгосрочного кредита (займа) |

|

50 |

71 |

Возвращены в кассу неиспользованные денежные средства, ранее выданные под отчет |

|

50 |

73-1 |

Возвращены в кассу денежные средства, ранее предоставленные сотруднику в виде займа |

|

50 |

73-2 |

Оприходованы в кассу денежные средства, полученные от сотрудника в возмещение материального ущерба |

|

50 |

75-1 |

Оприходованы в кассу наличные денежные средства, внесенные в качестве вклада в уставный капитал |

|

50 |

76-1 |

Поступило в кассу страховое возмещение от страховой организации |

|

50 |

76-2 |

Оприходованы в кассу денежные средства по признанной претензии |

|

50 |

76-3 |

Получены в кассу денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности |

|

50 |

79-2 |

Оприходованы в кассу наличные денежные средства, поступившие от филиала, выделенного на отдельный баланс |

|

50 |

80 |

Получены денежные средства в качестве вклада в уставный капитал |

|

50 |

86 |

Поступили в кассу средства целевого финансирования |

|

50 |

90-1 |

Поступили наличные денежные средства за проданную продукцию (товары, работы, услуги) |

|

50 |

91-1 |

Поступили в кассу средства от продажи прочего имущества организации, а также операционные, вне реализационные доходы, положительная курсовая разница |

|

50 |

98-1 |

Получены доходы будущих периодов наличными денежными средствами |

|

50 |

98-2 |

Оприходованы наличные денежные средства, полученные безвозмездно |

|

50 |

99 |

Поступили в кассу наличные денежные средства в результате чрезвычайных событий |

Рисунок 3.Поступление денежных средств.

Выдача денежных средств из кассы организации отражается проводками (Рисунок4 ).

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

51 |

50 |

Внесены наличные денежные средства из кассы на расчетный счет |

|

52 |

50 |

Внесена на валютный счет наличная иностранная валюта |

|

55 |

50 |

Внесены наличные денежные средства из кассы на специальный счет в банке |

|

57 |

50 |

Внесены наличные денежные средства в сберкассу (кассу почтового отделения) для перевода контрагенту |

|

58-1 |

50 |

Приобретены акции за наличные денежные средства |

|

58-2 |

50 |

Приобретены долговые ценные бумаги за наличные |

|

58-3 |

50 |

Предоставлен заем другой организации наличными |

|

60 |

50 |

Оплачено поставщику наличными денежными средствами |

|

62 |

50 |

Возвращены излишне уплаченные покупателем наличные денежные средства |

|

66 |

50 |

Погашен краткосрочный заем и проценты по нему |

|

69-1 |

50 |

Выданы работникам путевки, оплаченные за счет средств социального страхования |

|

70 |

50 |

Выплачена из кассы заработная плата работникам |

|

71 |

50 |

Выданы под отчет наличные денежные средства |

|

73-1 |

50 |

Предоставлен заем работнику наличными денежными средствами |

|

75-2 |

50 |

Выплачены из кассы дивиденды учредителю |

|

76-4 |

50 |

Выплачена работникам из кассы депонированная зарплата |

|

81 |

50 |

Оплачены наличными денежными средствами собственные акции, выкупленные у акционеров |

|

91-2 |

50 |

Включена в состав прочих расходов отрицательная курсовая разница по наличной иностранной валюте |

|

94 |

50 |

Отражена недостача наличных денег в кассе организации при инвентаризации или ревизии кассы |

|

99 |

50 |

Списаны на убытки утраченные наличные деньги и денежные документы в связи с чрезвычайными обстоятельствами |

|

99 |

50 |

Оплачены наличными деньгами расходы, связанные с чрезвычайными происшествиями |

Рисунок 4 .Выдача денежных средств.

Например:

В ООО «Манхеттен» за смену было получено в кассу 40 000.Оформляется приходный кассовый ордер и следующая проводка: дебет 50- «Касса предприятия», кредит 62- «Расчеты с покупателем и заказчиками».

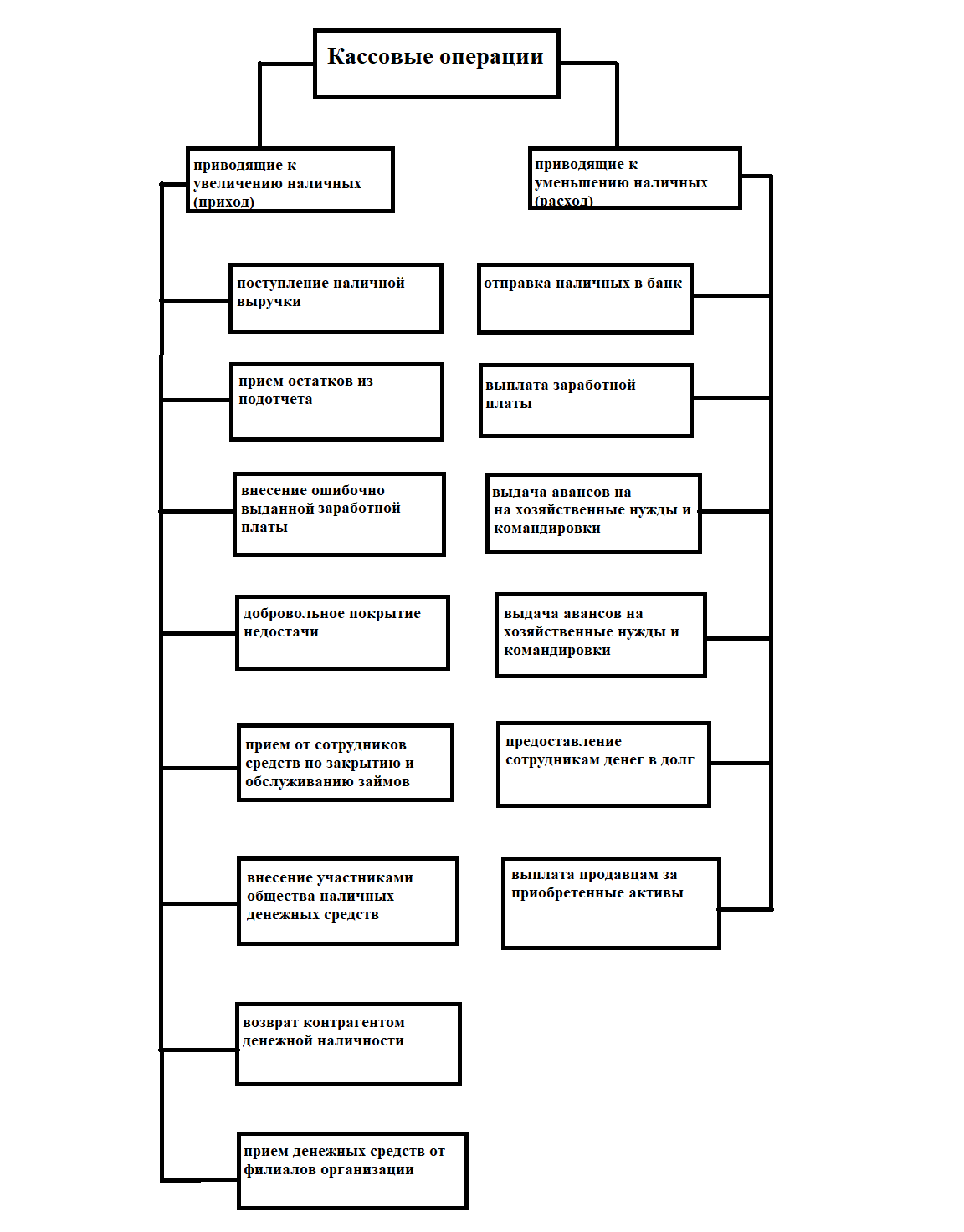

Приход средств возможен при наступлении следующих событий:

-поступление наличной выручки;

-прием остатков из подотчета;

-внесение ошибочно выданной части заработной платы;

-добровольное покрытие недостачи;

-прием от сотрудников средств по закрытию и обслуживанию займов;

-внесение участниками общества наличных денежных средств;

-возврат контрагентом денежной наличности;

-прием денежных средств от филиалов организации.

Расходование средств из кассы происходит по следующим основаниям:

-отправка наличности в банк;

-выплата заработной платы;

-выдача авансов на хозяйственные нужды и командировки;

-предоставление сотрудникам денег в долг;

-оплата продавцам за приобретенные активы(например, поставщикам за привоз товара).

Таким образом можно представить в виде схемы (рисунок 5)

Рисунок 5.Кассовые операции

На данный момент установлены следующие ограничения по суммам наличных операций в пределах одного контракта:

Для юридических лиц и частных предпринимателей — не более 100 000 руб. [п. 6 указания ЦБ РФ № 3073-У от 7 октября 2013 года][3].

Для операций с физическими лицами ограничений нет [п. 5 указания ЦБ РФ № 3073-У от 7 октября 2013 года][4].

Для отношений с банковскими учреждениями предел также не установлен [п. 1 указания ЦБ РФ № 3073-У от 7 октября 2013 года][5].

Поступление наличности в кассу должно быть оформлено приходным кассовым ордером формы КО-1который включает основную часть и отрывную квитанцию, отдаваемую покупателю или лицу, вносящему средства. При этом все случаи оплаты от контрагентов должны оформляться чеком ККТ(контрольно-кассовая техника), расположенной в помещении кассы. В розничной сети прием полученных от покупателей наличных

денежных средств в конце смены осуществляется на основании контрольного чека кассовой машины.

Выдача наличных денежных средств фиксируется расходным кассовым ордером по форме КО-2, в котором должна быть указана сумма операции, записанная словами, а также приведены данные, подтверждающие личность получателя документа. К расходному кассовому ордеру должны быть прикреплены документы, служащие для обоснования цели выдачи наличных:

-Ведомости по начислению и выдаче заработной платы.

-Банковские документы.

-Служебная записка командированного сотрудника или лица, приобретающего материальные ценности, с разрешительной надписью руководителя.

-Приказ или распоряжение на выдачу наличности.

Основные требования к содержанию приходных и расходных кассовых ордеров можно найти в постановлении Госкомстата РФ № 88. Все сформированные документы фиксируются в книге кассира формы КО-4. В дополнение к ней может оформляться журнал регистрации по форме КО-3, а также регистр учета поступивших и выбывших к другим кассирам средств КО-5.

Кассовые документы могут создаваться как в бумажном, так и в электронном виде. Если это электронный вид, то обязательно должна быть цифровая подпись. Законодательство считает допустимым внесение корректировок в любые кассовые документы, за исключением приходных и расходных ордеров.

Для чего нужен кассовый ордер? Это первичный бухгалтерский документ, который используется для оформления поступления или выдачи денежных средств в кассу организации или ИП. Таким образом, понятно, что какое либо наличное денежное поступление оформляется кассовым ордером.

Внесение наличных денежных средств из кассы не допускается на банковские счета других организаций, так как это уже безналичный учет денежных средств.

Ранее было использовано «лимит кассы».

Лимит кассы- это максимальная сумма денежных наличных средств, которая может оставаться в организации после выведения в кассовой книге остатка на конец дня. Все наличные денежные средства сверх лимита должны сдаваться в банк в тот же день [указания ЦБ от 11 марта 2014 года № 3210-У(далее-Указание)].Это делается, в первую очередь, для избежания штрафных санкций:

-для организации от 40 т.р до 50 т.р

-для директора от 4 000 до 5 000 руб.

Пример: В компании ООО «Манхеттен» есть внутренняя проверка-служба безопасности, которая проверяет работу кассира и правильное оформление всех документов при поступлении или выдаче денежных средств из кассового аппарата. В регламенте работы кассира прописано, что при лимите в кассовом аппарате более 10 000 рублей, кассир обязан производить инкассацию директору, при этом в кассе должен быть РКО(расходный кассовый ордер).Если инкассация не была проведена вовремя, то сотрудник службы безопасности штрафовал кассира, что было прописано в регламенте работы. Это делается не для того, что проучить сотрудника или в каких-либо других целях. Это делается для того, чтобы избежать неприятных ситуаций, так как касса в предприятии является самым уязвимым местом.

Можно сделать небольшой вывод:

В каждой организации, будь то оно крупное или совсем маленькое предприятие, обязательно есть материально-ответственное лицо, которое отвечает за денежный поток в кассовый аппарат. Можно сказать, что учет наличных денежных средств в кассе является не только «лицом» предприятия, но и экономическим показателем, так как проведя статистику поступления, можно в дальнейшем понимать, как поступают деньги, на что они уходят, а также проводить анализ, что в дальнейшем помогает предприятию развиваться.

Глава 2. Учет кассовых операций. Правильное оформление

2.1. Иностранная валюта и работа с ней

Как было сказано раннее кассовые операции- это потоки движения денежных средств, которые делятся на входящие (поступление в кассу) и исходящие (выдача этих средств).

Также раннее было сказано, что любые денежные наличные средства, поступающие в кассу должны правильно оформляться.

Каждый приход в кассу оформляется каким-либо документом.

Деньги также могут приходить и в иностранной валюте. В организации устанавливается специальная касса, где есть лимит по иностранной валюте. В такой кассе обязательно должны быть справочники и материалы по работе с иностранной валютой. Также специальные чеки на иностранном(английском) языке.

Если деньги поступают в иностранной валюте, а специальной кассы нет, то такие деньги не должны приниматься в кассовый аппарат. У кассира, работающего с такой кассой, обязательно должны быть примеры иностранной валюты. Если у кассира есть сомнения в подлинности ,то кассир вправе отказаться от приема таких денежных средств. Фальшивые денежные знаки, принятые кассиром и вызывающие сомнения, клиенту не возвращаются. Они записываются в отдельный реестр и возвращаются в банк.

Точно также проверяются наличные средства в рублях. У кассира обязательно должны быть примеры всех денежных банкнот. Обязательно нужно отслеживать изменения в денежных знаках, а также новые денежные банкноты(200 рублей и 2000 рублей).Для таких случаев есть специальный аппарат для проверки денег.

Например:

В ресторан пришел клиент. После того, как он попросил счет, оказалось, что у него только иностранная валюта. В этом ресторане нет специальной кассы. В таких случаях есть несколько вариантов. Во-первых, он может рассчитаться по карте. Во-вторых, он может сначала разменять деньги, потом оплатить счет.

2.2.Оформление документов

Теперь более подробно стоит рассмотреть какие бывают документы и как правильно их оформить:

-кассовая книга(журнал кассира-операциониста) КМ-4;

-приходный ордер(ПКО);

-расходный ордер(РКО);

-книга учета принятых и выданных кассиром денежных средств(КО-5);

-расчетно-платежная ведомость;

-платежная ведомость.

Исключением по оформлению документов являются индивидуальные предприниматели. Они могут не оформлять приходные и расходные ордеры, а также кассовую книгу.

1)Кассовая книга

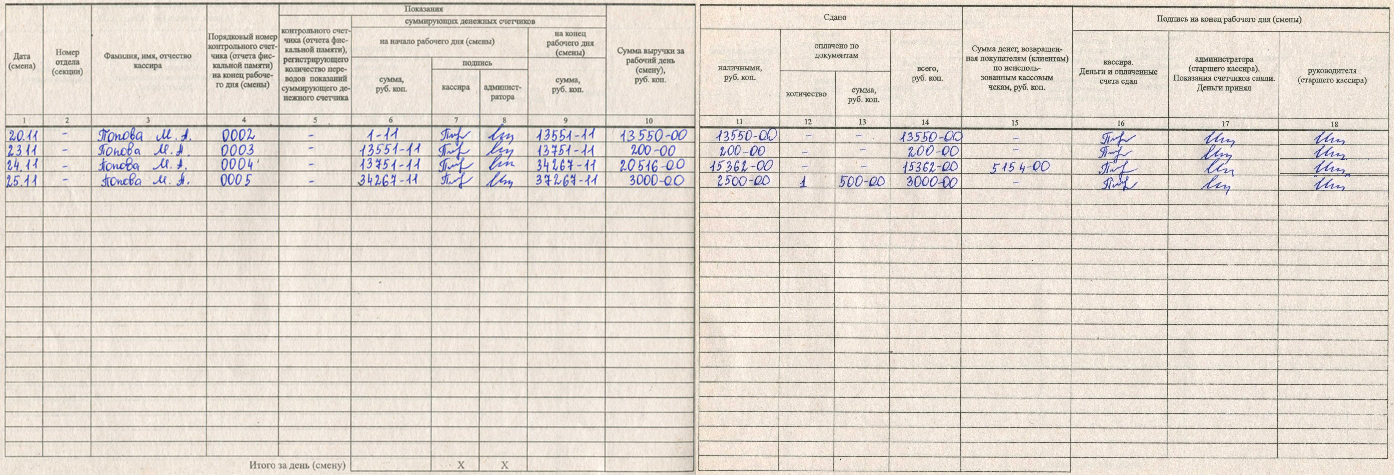

Необходима для учета денежных средств. Бывает как в бумажном, так и в электронном виде. В кассовой книге должны быть пронумерованы все листы. На обложке сзади наклейка с подписью главного бухгалтера, печать и нумерация, а также прошивка. Таким образом, кассовая книга должна быть подготовлена до ее последующего заполнения. Каждый день в такую книгу заносится запись кассира или материально ответственного лица. Каждый день после заполнения материально ответственного лица или кассира подпись ставит главный бухгалтер или руководитель предприятия. Записи в кассовую книгу ставятся на основании кассовых документов. Записи должны быть только синей шариковой ручкой без исправлений и зачеркиваний. Проверку осуществляет главный бухгалтер или непосредственный руководитель(Рисунок 6)

Рисунок 6.ЖКО(кассовый журнал).

Что должно быть в кассовой книге?

1.Обязательно дата на момент закрытия дня(по Z-отчету).

2.Номер отдела, если есть подотделы или секции. Чаще не заполняется.

3.ФИО,кто заполняет документ. Это обязательно материально ответственное лицо(в основном кассир).

4.Порядковый номер. Каждая запись- новый номер по порядку(также по Z-отчету).

5.Показания контрольного счетчика. Рекомендовано не заполнять, так как налоговая не обращает на эту строку внимания и существует много разногласий по этой графе.

6.Показания суммирующих денежных счетчиков на начало смены. Это необнуляемый итог на конец предыдущей смены(Z-отчет за предыдущий день).Эта сумма должна совпадать с закрытием смены предыдущего дня.

7.Подпись кассира. Обязательна. Или должна стоять подпись материально ответственного лица, кто открывал смену(например, администратор).

8.Подпись администратора. В случае, если кассира нет, то администратор ставит подпись как в 7 пункте, так и в 8.

9.Показания суммирующих денежных знаков на конец смены(Z-отчет).

10.Сумма выручки за рабочий день по ККМ. Очень важно понимать, что эта сумма берется из разницы столбца 9 за минусом столбца 6,если по отчету нет этой цифры. Если эта цифра не совпадает, то была допущена ошибка.

11.Фактическая наличная сумма без учета кредитных средств. Рассчитывается так: графа 11=графа 10-графа 13-графа 15.

12.Количество чеков, оплаченные по банковским чекам. Это отражается в Z-отчете банковского терминала.

13.Сумма,оплаченная по документам.

14.Общая сумма за смену(наличные+ кредитные).Если не было возвратов, то эта сумма равна 10 пункту.

15.Сумма денег, возвращенная покупателем. Эта сумма оформляется по КМ-3(акт возврата).Кассовый чек на возврат не пробивается.

16.Подпись на конец рабочего дня. Обязательно подпись ставит кассир или администратор каждый день.

17.Подпись на конец рабочего дня администратора.

18.Подпись на конец рабочего дня руководителя(при его отсутствии ставит подпись главный бухгалтер).

Например: Закрытие ресторана, смена закончилась. Чтобы написать в кассовую книгу выручку, нужно сделать закрытие смены(Z-отчет).Прежде, чем закрыть смену, нужно сделать X-отчет, который можно делать сколько угодно. Кассир делает Х-отчет, сверяется с общими данными и, если все сходится, то можно закрывать смену. Смена закрывается только один раз за сутки. На основании Z-отчета записываются данные в кассовую книгу. Если кассир или материально ответственный человек заполнил с ошибкой кассовую книгу, то он зачеркивает всю строку и заполняет на следующей строке все заново. Ошибку, которую допустил кассир, подписывает и сверяет главный бухгалтер или руководитель. Обязательно ставится дата и подпись, а также фраза «верить исправленному».Кассовая книга подписывается руководителем или главным бухгалтером каждый день, за исключением выходного дня.

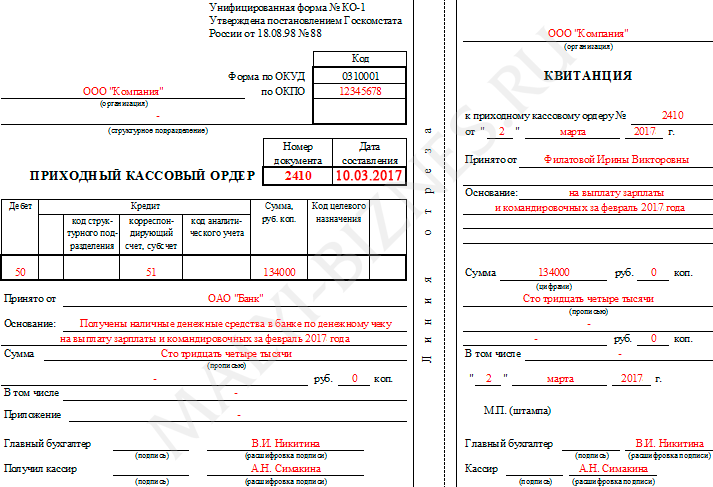

2)Приходный кассовый ордер. ПКО(Рисунок 7).

Это документ первичного бухгалтерского учета, с помощью которого осуществляется прием денежных средств в кассу предприятия. Форма бланка утверждена постановлением Госкомстата России от 18.08.98 №88 с кодом по ОКУД 0310001.Ордер состоит из двух частей: сам приходный ордер и отрываемая квитанция. Заполняется в одном экземпляре. Отрывная часть отдается лицу, который вносит деньги в кассу в качестве факта их поступления. Не отрывная часть до конца смены хранится в кассовом аппарате. Перед тем, как попасть в кассу, ордер должен быть заполнен и зарегистрирован в журнале регистрации приходных и расходных кассовых документов. На ПКО обязательно должна быть подпись главного бухгалтера или уполномоченного лица с расшифровкой, регистрационный номер, дата, печать предприятия, сумма денежных средств и основание, на котором они были зачислены.Ошибки не допустимы. Примером может служить внесение денег в кассу для выплаты зарплаты.

Рисунок 7.Приходный кассовый ордер.

Например:

Директор организации вносит в кассу 134 000 рублей для выплаты заработной платы, поступивших из банка. Кассир на основании этого должен выписать приходный кассовый ордер, где отрывную часть квитанции отдает обратно директору, а в кассу кладет квитанцию. По квитанции видно, что заполняется:

-юридическое название организации, от которой поступила денежная сумма;

-дебет и кредит;

-сумма;

-номер и число приходного кассового ордера;

-от кого приняты денежные средства (юридическое название фирмы);

-форма по ОКУД и по ОКПО(можно найти в реестрах государственной статистики);

-основание;

-сумма прописью;

-подписи главного бухгалтера и кассира.

На отрывной квитанции заполняется:

-юридическое название фирмы, на которую поступают денежные средства;

-номер и число приходного кассового ордера;

-ФИО, от которого принимались денежные средства;

-основание поступления;

-сумма цифрами и прописью;

-подписи главного бухгалтера и кассира;

-место печати.

Таким образом, это правильное оформление документа, при котором сразу видно кому и на каком основании выданы денежные средства.

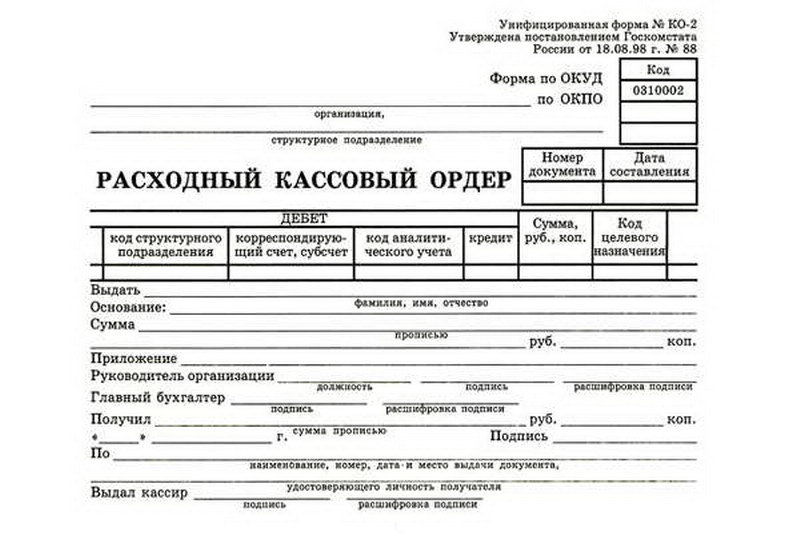

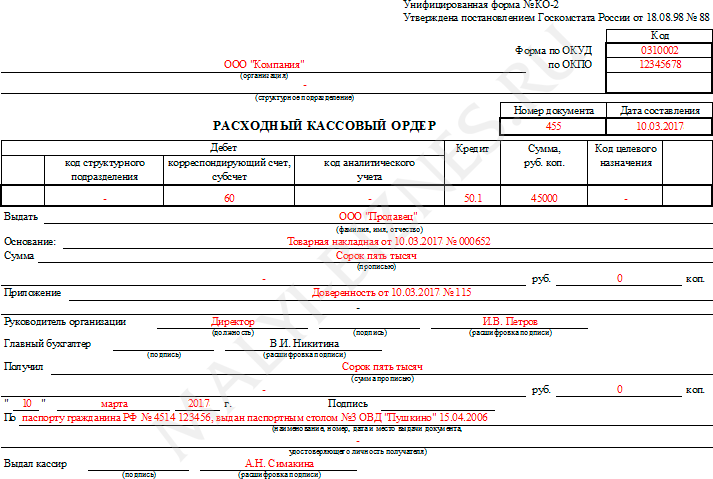

3)Расходный кассовый ордер.

Один из бухгалтерских документов, который оформляется при выдачи наличных денежных средств из кассового аппарата. Денежные средства могут выдаваться на разных основаниях. Расходный кассовый ордер остается в кассе, так как денежные средства вынимаются из кассового аппарата.

Например, на выплату поставщику нужно выдать наличные средства за привоз товара. В данном случае выписывается расходный кассовый ордер(рисунок 8).

Рисунок 8.Расходный кассовый ордер.

В расходном кассовом ордере обязательно должны быть позиции:

-юридическое название организации, которое выдает;

-дебет и кредит;

-форма по ОКУД и по ОКПО(можно найти в реестрах государственной статистики);

-номер документа и дата заполнения;

-юридическое или физическое лицо, которому выдают;

-обязательно основание;

-сумма цифрами и прописью;

-подписи руководителя, главного бухгалтера и кассира.

На данном примере (рисунок 5) видно, что денежные средства из кассового аппарата получают по доверенности. Доверенность обязательна должна при себе.

Можно также сделать вывод, что денежные средства из кассового аппарата обязательно выдаются на каком-то основании и оформляется по расходный кассовый ордер.

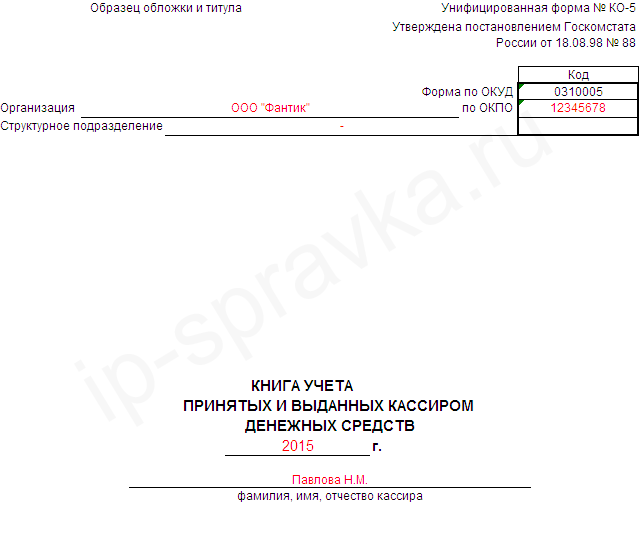

4) Книга учета принятых и выданных кассиром денежных средств(КО-5)[6].

В данном случае книга ведется в предприятии только в том случае, если на предприятии несколько кассиров. Тогда обязательно должен быть старший кассир, который отвечает за заполнение и контроль денежных средств.

Перед началом рабочего дня старший кассир выдает под роспись младшим кассирам наличные средства. В конце дня неиспользованный остаток сдается обратно старшему кассиру под роспись. Все это учитывается в книге учета принятых и выданных кассиром денежных средств(Рисунок 9).

Рисунок 9.Книга учета принятых и выданных кассиром денежных средств.

На титульном листе книги учета принятых и выданных кассиром денежных наличных средств должны быть:

-юридическое название предприятия;

-форма по ОКУД и ОКПО;

-год начала заполнения книги;

-инициалы ответственного кассира(старшего кассира).

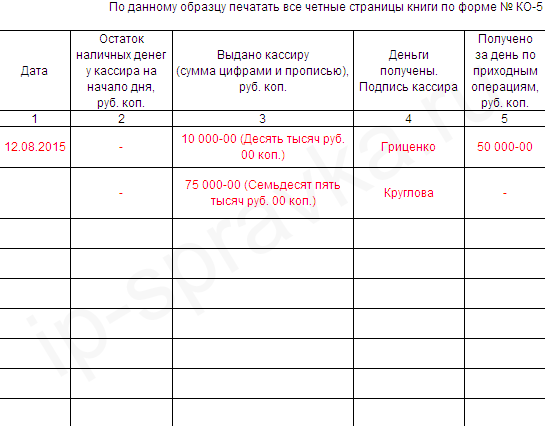

На первой странице должно быть:

-дата;

-остаток наличных денег у кассира на начало дня(как правило не заполняется, так как старший кассир в конце смены предыдущего дня изымает остатки из кассового аппарата);

-сумма, выданная кассиру на начало смены, цифрами и прописью;

-подпись кассира, получившего сумму;

-полученная сумма в кассовый аппарат по приходному кассовому ордеру.

Пример заполнения можно увидеть на рисунке.(Рисунок 10).

Рисунок 10.Пример заполнения.

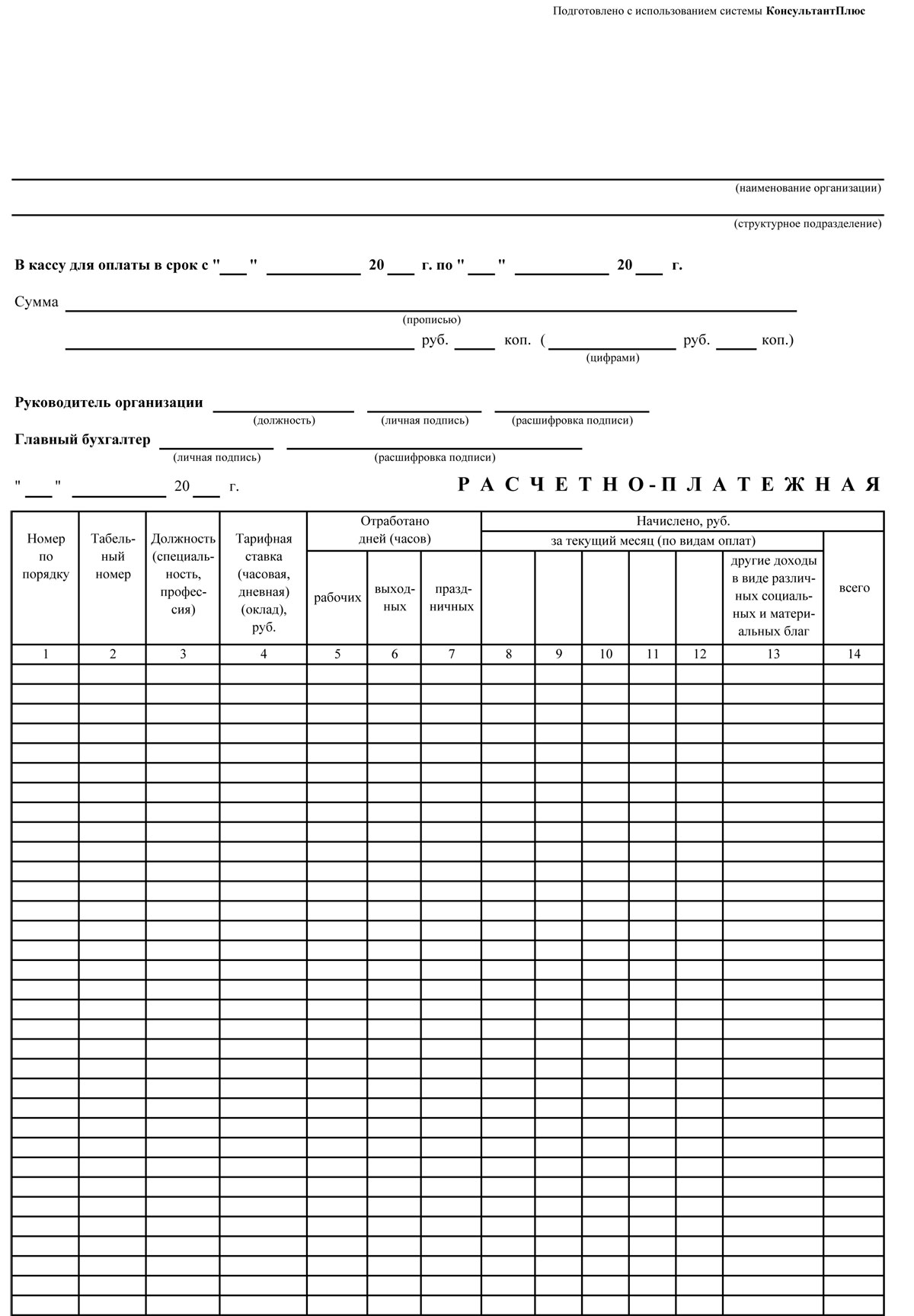

5)Расчетно-платежная ведомость[8].

Расчетно-платежная ведомость- это первичный бухгалтерский документ, который оформляется при выдаче заработной платы работникам предприятия. Этот документ является как расчетным, так и платежным.

Расчетно-платежная ведомость составляется бухгалтером как правило один раз в месяц перед выдачей зарплаты на основании табеля учета рабочего времени работников предприятия. Заработная плата проводится один раз в месяц, но также оплачивается и аванс. Есть общие правила выплаты аванса и заработной платы. Аванс выплачивается не позднее 15 числа следующего месяца, заработная плата не позднее 30 числа последующего месяца. На выплаты дополнительно дается пять календарных дней. Сдвигать сроки выплаты нельзя. Все платежные ведомости регистрируются в журнале. Каждый год заводится новый журнал. Журнал хранится пять лет, а ведомости 75 лет.

Заработная плата из кассы выплачивается по:

-расходным кассовым ордерам(форма КО-2);

-расчетно-платежным ведомостям(форма Т-49);

-платежным ведомостям(форма Т-53).

Прежде, чем выдавать заработную плату, ответственный сотрудник предприятия проверяет табель учета времени, считает общее количество часов каждого сотрудника, а также общее число отработанных часов всех сотрудников. Далее все данные передаются в бухгалтерию для дальнейшего расчета. Бухгалтер на основании табеля составляет расчетно-платежную ведомость и передает ответственному за выдачу заработной платы лицу, либо сам занимается выдачей денежных средств.

После выдачи заработной платы ведомость обратно возвращается в бухгалтерию, где после проверки главным бухгалтером информация вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив.

Расчетно-платежная ведомость заполняется только в том случае, если заработная плата выдается из кассы предприятия. Если сотрудники получают деньги на банковские счета, то ведомость не заполняется.

Ведомость можно заполнять как в письменность виде, так и в печатном, но обязательно должны быть подписи ответственных сотрудников, руководителя предприятия, а также сотрудников, получивших выплату.

В платежной ведомости допускать ошибки не рекомендуется, так как это бухгалтерский документ, но если ошибка допущена, то как и в кассовом журнале (было написано ранее) нужно зачеркнуть неверные данные и написать «исправленному верить». Также подписи ответственных за составление ведомости.

В расчетно-платежной ведомости должно быть:

-наименование организации, которая выплачивает заработную плату;

-сроки выплаты заработной платы;

-общая сумма на выплаты цифрами и прописью;

-должность, подписи, ФИО руководителя и главного бухгалтера.

Далее обычно в виде таблицы должны быть столбцы, в которых заполняются:

-номер по порядку сотрудников;

-табельный номер сотрудника;

-должность сотрудника;

-тарифная ставка(как правило у каждой должности своя тарифная ставка);

-количество отработанных часов(если оплачиваются выходные и праздничные, то тоже вписывается количество часов);

-сумма начислений, включая премии, праздничные и т.д;

-всего, где пишется общая сумма, исходя из всех отработанных часов и дополнительных выплат(Рисунок 11).

Рисунок 11.Расчетно-платежная ведомость.

Пример:

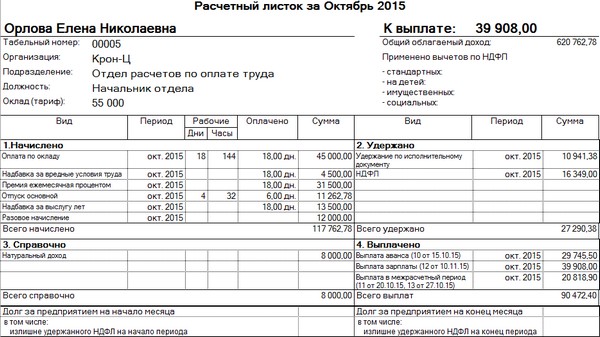

В организации ООО «Манхеттен» идет выдача заработной платы. Главный бухгалтер подготовил расчетно-платежную ведомость. Директор предприятия как ответственное лицо готов выдавать заработную плату. Ведомость почти полностью готова, остается только вызывать сотрудников и выдавать денежные средства. Директор вызывает первого сотрудника на выплату и показывает в ведомости, сколько человек отработал и какая начислена заработная плата. Сотрудник проверяет количество отработанных часов, также проверяет отработку в праздничные и выходные дни(если таковые есть) и получает деньги. Но возникает вопрос, что получает сотрудник, получив деньги на руки? Есть несколько вариантов. Во-первых в расчетно-платежной ведомости может быть отдельный столбец, где каждый сотрудник ставит свою подпись. Во-вторых, каждому сотруднику выписывается расчетный листок(рисунок 12), где написаны данные организации, количество отработанных часов, сумма начислений.

Также возможна выплаты из кассы, причем выплату может проводить кассир. В этом случае оформляется расходный кассовый ордер.

Рисунок 12.Расчетный лист.

В расчетном листке прописано:

-табельный номер каждого сотрудника;

-юридическое наименование организации;

-все начисления за месяц, включая выходные(если оплачиваются), отпускные и т.д., то есть полная выплата;

-также должен прописываться НДФЛ;

-общая сумма выплаты с учетом всех вычетов и надбавок.

6)Платежная ведомость.

Платежная ведомость по форме Т-53- это основной документ, который заполняется при любых выплатах в организациях. Чаще всего используется в крупных организациях, так как в более мелких предприятиях можно использовать приходный кассовый ордер. Ведомость заполняет бухгалтер.

После заполнения отдает кассиру и тот на основании нее выдает заработную плату. Документ заполняется в единственном экземпляре.

В отличии от расчетно-платежной ведомости, в платежной ведомости только оплата прописывается. В расчетно-платежной прописывается и начисление, и оплата.

Вывод:

В любом предприятии, будь то оно большим или маленьким, обязательно должен быть бухгалтер, который отвечает за правильное оформление документов. Важно правильно оформлять документы, так как при не правильном оформлении могут быть последствия.

Очень важно руководителям предприятия организовать учет денежных средств и всех ознакомить с этими правилами.

Неправильное ведение кассовых операций может привести не только к денежных потере, но и к штрафным санкциям. Также невозможно будет провести статистику и аналитику поступления и выдачи денежных средств, что будет препятствовать руководителям организаций проводить аналитику.

Глава 3. Особенности учета наличных денежных средств на предприятии ООО «Манхеттен»

В данной главе будет раскрыта тема на примере предприятия ООО «Манхеттен».

Ранее было написано про учет наличных средств в кассе предприятия и какие кассовые операции бывают, а также документальное сопровождение всех операций, связанных с оборотом этих денежных средств.

В предприятии ООО «Манхеттен» есть должность «администратор», на примере которого будет еще раз раскрыта тема.

При принятии на работу в данную организацию, администратор подписывает договор и проводится стажировка, где администратора знакомят с внутренними правилами и распорядками организации. После полного обучения администратор приступает к работе. Помимо основных задач, у администратора есть регламент по работе с кассой предприятия, где ведется учет не только наличных денежных средств, но и безналичных.

У каждого администратора(если их несколько) предприятия ООО «Манхеттен» есть обязательно свои ключи и свои пароли, под которыми каждый администратор открывает и закрывает кассу.

Прежде, чем снять необнуляемый отчет, снимается Х-отчет для проверки закрытия предыдущей смены. Далее проверяется кассовый журнал и все документы по закрытию смены. Каждый Z-отчет, расходные и приходные кассовые чеки должны сдаваться в конце смены бухгалтеру или ответственному лицу.

В течении всего рабочего дня обязательно проверяется учет кассовых операций и ведется вся документация. Обязательно заполняются такие документы, как:

-табель на сотрудников смены;

-кассовый журнал в конце смены;

-инкассация(отчет об инкассации);

-расходный кассовый ордер, если из кассы были выплаты в течении смены;

-приходный кассовый ордер, если в кассу поступали денежные средства;

-Х-отчет и Z-отчет.

Также бухгалтерия может запросить дополнительную документацию. Например, если поступали не только наличные денежные средства, но и безналичные. В таком случае, делается сверка итогов по терминалу.

В предприятии ООО «Манхеттен» за каждым документом очень тщательно следили, так как при допущении какой-либо ошибки «страдала» вся организация. Все документы сразу же подписывались при любом изъятии денежных наличных средств или поступлении в кассу. В связи с этим, каждый день можно было проанализировать работу не только кассы и сотрудников, но провести полную аналитику поступления денежных средств в кассу предприятия.

Заключение

В заключении, можно сделать небольшой вывод. В любой организации обязательно есть регламент по работе с кассовым аппаратом и правильным учетом денежных средств в ней. Обязательно должно быть правильное оформление документов.

На примере раскрытия данной темы курсовой была использована организация ООО «Манхеттен».

Учет наличных денежных средств ведет материально- ответственное лицо, которым является кассир или администратор, как на предприятии ООО «Манхеттен».

Все наличные денежные средства находятся в кассе предприятия. По регламенту установлен лимит кассы, который не должен превышать определенной суммы. Если лимит в кассе превышен, то проводится инкассация денежных средств. Если на предприятии происходят выплаты заработной платы или расчет с поставщиками, то выписывается расходный кассовый ордер. Если в кассу предприятия поступают денежные средства не от клиентов, а, например, от директора или бухгалтера, то выписывается приходный кассовый ордер. Обязательно при этом заполняется журнал регистрации приходных и расходных кассовых документов.

При поступлении наличных денежных средств в иностранной валюте на предприятии должна быть специальная касса. Обязательно заполняется кассовая книга каждый день и подписывается либо бухгалтером, либо руководителем предприятия.

Данное предприятие существует достаточно долго и поэтому все маленькие недочеты и ошибки со временем исправляются.

Библиография

- Федеральный закон РФ от 22 мая 2003 года N 54-ФЗ О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт.

- Постановление от 18 августа 1998 г. 88 Государственного комитета Российской Федерации по статистике Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации.

- Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России 2017/2018N 40 (с изменениями и дополнениями).

- Бурлуцкая Т. П. Бухгалтерский учет для начинающих : Теория и практика: учебно-практическое пособие - Москва, Вологда: Инфра-Инженерия, 2016.-302с.

- Ёлгина Е.Б. Кассовые операции. – М.: ООО «Статус-Кво 97», 2005.- 156 с.

- Бондарева Т.Н.,Галкина Е.А. Ведение кассовых операций.-М:»Феникс»,2014.-113с.

-

http://www.kassa77.ru/pages/a-02-11-10.html ↑

-

http://ipinform.ru/otchetnost-i-uchet/kassa-ip/dokumentalnoe-oformlenie-kassovyx-operacij-v-2013-godu.html ↑

-

http://www.consultant.ru/document/cons_doc_LAW_162480/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_162480/ ↑

-

http://www.consultant.ru/document/cons_doc_LAW_162480/ ↑

-

https://ip-spravka.ru/kassovaya-disciplina/kniga-uchyota-denezhnyx-sredstv-ko-5 ↑

-

https://ip-spravka.ru/kassovaya-disciplina/kniga-uchyota-denezhnyx-sredstv-ko-5 ↑

-

https://biznes-prost.ru/kak-pravilno-oformlyat-kassovye-operacii.html ↑

-

http://glavkniga.ru/situations/k501945

https://biznes-prost.ru/kak-pravilno-oformlyat-kassovye-operacii.html ↑

- Годовой бухгалтерский отчет: содержание и порядок составления

- Учет труда и заработной платы (на примере ООО «Ромашка»)

- «Аудиторская деятельность как вид предпринимательства: характеристика»

- Юридическая ответственность ( Общая характеристика юридической ответственности )

- Аппарат государственной власти ( Понятие государственного аппарата)

- раскрытие основных функций менеджмента.

- Эффективность email-маркетинга (Что такое email-маркетинг)

- «Классификация правовых норм»

- Особенности инвестиционного анализа инновационных проектов (Сущность и понятие инновационного проекта)

- “Разработка сайта страховой компании”

- Мотивации и ее теории (Теоретические вопросы мотивации персонала организации

- Розничная торговля: сущность, состояние и тенденции развития в России на примере ООО «Adidas» ( Теоретечкие основы розничой торговли)