«Учет производственных запасов ПАО «Лукойл»»

Содержание:

Введение

В современной бухгалтерии в настоящее время происходят серьезные изменения, связанные с переходом всей системы отечественного бухгалтерского учета на международные стандарты финансовой отчетности.

Важно подчеркнуть, что в последнее время наряду с анализом, особое внимание уделяется аналитическим исследованиям различных процессов и явлений в деятельности организации, в том числе и бухгалтерскому учету материально-производственных запасов. Учеными разработаны общие направления учета, указаны основные показатели, однако последние законодательные изменения, а также реформирование бухгалтерского учета требует разработки новых подходов в части учета, контроля и анализа материально-производственных запасов, которые могли бы быть адаптированы к деятельности любого субъекта хозяйствования.

Потребность в развитии новых понятий и систем обусловлена также существенными изменениями в российской бухгалтерии и информационными особенностями современной экономической жизни.

Указанные обстоятельства определили выбор темы научной работы и обусловили ее актуальность. Таким образом, актуальность данной курсовой работы заключается в необходимости изучения новых концепций в части бухгалтерского учета материально-производственных запасов и их адаптация к деятельности современных российских предприятий.

Целью курсовой работы является изучение особенностей учета материально-производственных запасов в организации, разработка новых теоретических и практических подходов и формирование предложений в части повышения эффективности процесса движения запасов на предприятии.

Задачи курсовой работы:

- изучить теоретические и правовые основы учета материально-производственных запасов в современной бухгалтерской практике;

- изучить организационно – экономическую характеристику организации;

- раскрыть особенности формирования бухгалтерского учета производственных запасов в организации;

- определить направление совершенствования организации учета производственных запасов.

Предметом курсовой работы являются учет производственных запасов в организации.

Объектом исследования выступает ПАО «Лукойл».

Теоретические разработки, сделанные в процессе написания работы, могут способствовать развитию экономической науки в части бухгалтерского учета материально-производственных запасов.

Практическая значимость курсовой работы заключается в использования сформулированных в его процессе предложений и рекомендаций не только в экономической деятельности исследуемого предприятия, но и в других организациях аналогичной формы собственности и видов деятельности.

В работе применяются следующие методы исследования: балансовый метод; метод построения аналитических таблиц; сравнительный анализ; графический и монографический методы; метод финансовых коэффициентов.

При написании работы были использованы первичные документы по учету МПЗ, бухгалтерская отчетность за 2017-2019 гг. ПАО «Лукойл».

Структурно курсовая работа состоит из введения, трех глав, заключения, список использованных источников.

1. Теоретические и правовые основы учета производственных запасов

1.1 Нормативно – правовое регулирование учета производственных запасов

В настоящее время система нормативного регулирования бухгалтерского учета включает в себя нормативные акты и документы четырех уровней:

1 уровень системы – Конституция РФ [1], Гражданский Кодекс РФ [2], Налоговый Кодекс [3], Федеральный закон «О бухгалтерском учете» [4], иные федеральные законы, указы Президента РФ, постановления Правительства РФ по вопросам бухгалтерского учета

2 он уровень он системы он – он положения он по он бухгалтерскому он учету, он которые он конкретизируют он Закон он о он бухгалтерском он учете; он Федеральные он правила он (стандарты он аудиторской он деятельности) он и он др.;

3 он уровень он системы он – он внутренние он стандарты он профессиональных он аудиторских он объединений, он методические он указания он (типовые он указания он и он рекомендации) он по он ведению он учета, он подробно он раскрывающие он конкретные он способы он и он правила он ведения он бухгалтерского он учета он применительно он к он соответствующим он ПБУ, он другие он аналогичные он документы;

Важнейшим он документом он 3-го он уровня он является он Приказ он Минфина он России он от он 31.10.2000 он № он 94н, он утвердивший он План он счетов он бухгалтерского он учета он финансово-хозяйственной он деятельности он организаций он и он инструкцию он по он его он применению о. он Этот он план он счетов он называют он общепринятым, он т.к. он его он применяют он в он большинстве он отраслей он национального он хозяйства.

4 он уровень он системы он – он рабочие он документы он конкретной он организации он (учетная он политика он организации, он рабочий он план он счетов, он график он документооборота он и он т.п.), он внутрифирменные он стандарты, он которые он разрабатывают он аудиторы, он и он контрольные он фирмы он на он основании он федеральных он правил он (стандартов). он

Рассмотрим более подробно составляющие нормативных уровней учета денежных средств.

Главным законодательным актом России является Конституция РФ [1], которая гарантирует свободное перемещение товаров, услуг и финансовых средств.

Важное место в документах первого уровня занимает Федеральный закон № 402-ФЗ «О бухгалтерском учете», которые раскрывает основные аспекты ведения бухгалтерского учета [4].

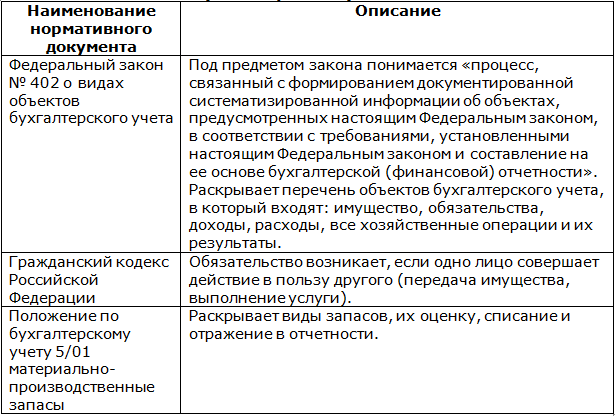

Каждый объект бухгалтерского учета регулирует определенный нормативный документ, который подробно раскрывает всю сущность. Список этих нормативных документов представлен в таблице 1.

Нормативные документы, регулирующие ведение объектов бухгалтерского учета представим в таблице 1.

Таблица 1

Нормативные документы, регулирующие ведение объектов бухгалтерского учета

Одним из основных российских нормативных правовых актов по регулированию учета товарно-материальных ценностей является ПБУ 05/01 (утвержден приказом Минфина России от 09.06.2001 № 44н). В частности, оно определяет МПЗ (пункт 2 ПБУ 05/01).

Процедуры, связанные с учетом запасов, могут регулироваться не только российскими, но и международными стандартами отчетности. Прежде всего, стоит отметить, что законодатель предпринял попытку адаптировать стандарты МСФО к финансово-экономическим правоотношениям в России, разработав проект РСБУ 5/2012, который должен был установить новые стандарты учета резервов - вместо тех, которые определены в RAS 05/01 - с учетом международных стандартов. Однако этот проект так и не был принят. Тем не менее Минфин России в 2015 году ввел в Российской Федерации один из МСФО, регулирующий порядок обращения с акциями.

Речь идет о принятии международного стандарта (IAS) 2 «Запасы». Он был введен в действие приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н. По аналогии с описанными выше процедурами, регулируемыми российским правилом бухгалтерского учета 05/01, мы рассмотрим, какие стандарты МСФО 2 можно использовать для оценки стоимости запасов и формирования отчетов по запасам.

Одним из основных нормативных актов, в соответствии с которым российские бухгалтеры ведут учет товарно-материальных запасов, является ПБУ 05/01. Он регламентирует порядок оценки запасов при получении / утилизации и отчетности по ним. Кроме того, в России были внедрены стандарты МСФО для применения в управлении МПЗ.

Из всего вышесказанного можно сделать вывод, что учет производственных запасов регулируется многими законами, а также нормативными актами, такими, как Конституцией, Гражданским кодексом РФ, Налоговым кодексом РФ, ФЗ «О бухгалтерском учете», ФЗ «Об аудиторской деятельности» и другими.

1.2 Особенности учета производственных запасов в организации

Следует подчеркнуть, что большинство авторов исследует экономическое содержание и особенности классификации запасов посредством дублирования основных положений ПБУ 5/01 «Учет материально-производственных запасов» [5]. Однако рассмотрим основные определения термина «Запасы», которые конкретизированы экономистами в различных литературных источниках.

Так, Гетьман В.Г., исследуя основные положения ПБУ 5/01«Учет материально-производственных запасов», вместе отмечает, что производственные запасы (материалы) представляют собой совокупность предметов труда, используемых в производственном процессе. При этом автор отмечает, что такие запасы используются в производстве однократно и полностью переносят свою стоимость на производимую продукцию и оказываемые услуги [16, с.168].

Керимов В. Э. указывает на то, что в процессе осуществления всей хозяйственной деятельности производственные предприятия для производства готовой продукции приобретают материальные запасы в виде сырья, материалов, комплектующих изделий и др. При этом, по мнению автора, конечным результатом деятельности являются материальные запасы, выступающие в форме готовой продукции [22, с. 132].

Миславская Н. А. и Поленова С. Н. указывают на то, что материалы – один из важнейших элементов производственного цикла любой организации. Они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. По мнению авторов, особенность материалов заключается в том, что участвуя в процессе производства они потребляются полностью в каждом цикле и переносят свою стоимость на вновь созданную продукцию (работы, услуги) [25,с.83].

Важно отметить, что большинство ученых в области бухгалтерского учета, исследуя различные аспекты учета запасов, придерживаются мнения, что запасы следует классифицировать в соответствии с планом счетов и действующими правилами бухгалтерского учета. Согласно РСБУ 5/01 «Учет материально-произвдственных запасов», запасы включают материалы, готовую продукцию и товары [4]. План счетов предусматривает подробную классификацию материалов, которые регистрируются на активном счете 10, и различные субсчета, открытые для этого счета. Это главная особенность классификации запасов в бухгалтерском учете.

Отличительной чертой запасов является их отходы в любом производственном цикле и включение их собственной цены в полном объеме в цену конечного продукта.

Задачи учета материально – производственных запасов представлены на рисунке 1.

Рисунок 1 - Задачи учета МПЗ

Стоимость запасов в бухгалтерском учете определяется исходя из фактически понесенных затрат на их приобретение или создание. Если акции были приобретены по договору купли-продажи с контрагентом компании, то их стоимость включает:

- суммы, уплаченные по данному соглашению;

- расходы на консультации, связанные с этой сделкой;

- суммы, выплачиваемые посредникам, с их участием;

- таможенные платежи;

- плата за провоз или доставку;

- налоги, которые не подлежат возврату.

Материалы в процессе производства имеют различное применение. Некоторые полностью потребляются в процессе производства (сырье), другие меняют свою форму (смазочные материалы, краски), а другие являются частью продукта без каких-либо внешних изменений (запасные части). Состав материально-производственных запасов представлен на рисунке 2.

Рисунок 2 - Состав материально-производственных запасов

Учет запасов в компании должен быть организован таким образом, чтобы заинтересованные стороны могли быстро получать информацию о составе резервов, их стоимости, наличии и движении. Как правило, эти активы хранятся на складах, поэтому именно аналитики должны вести учет склада. Сотрудники бухгалтерии должны контролировать состав склада и учет МПЗ, которые должны вестись параллельно.

Инвентаризация ведется на счетах в соответствии с требованиями Приказа Министерства финансов № 94н от 31.10.2000. Законодательство предусматривает следующие учетные записи:

– счет 10 – для отражения движения сырья и материалов;

– счет 41 – для отражения движения товаров;

– счет 43 – для отражения движения готовой продукции.

Существует несколько вариантов учета материалов в бухгалтерии. В первом случае в бухгалтерском учете карточки для аналитического учета открываются для каждого вида и марки материалов, в которых операции по приему и расходу материалов регистрируются на основании первичных документов. Эти карточки отличаются от материальных учетных карточек только тем, что материалы в них учитываются не только в натуральном, но и в денежном выражении. В конце месяца, согласно суммарным данным всех карт, составляются аналитические отчеты о количественном и общем обороте сорта и сверяются с оборотом и остатками на соответствующих синтетических счетах и данными со учетных карточек склада.

Во втором варианте все поступления и расходы группируются по номерам позиций, и в конце месяца окончательные данные о поступлениях и расходах по каждому виду материалов, рассчитанные по документам, регистрируются в оборотных списках, составленных в натуральной форме и в денежном выражении для каждого склада отдельно для соответствующих синтетических счетов и субсчетов.

Материалы принимаются к учету по фактической стоимости. Фактическая стоимость запасов, приобретенных за вознаграждение, представляет собой сумму фактических затрат на приобретение организации, за исключением налога на добавленную стоимость и других возмещаемых налогов.

Фактические расходы признаются как все расходы, связанные с доставкой приобретенных материалов, фактические расходы включают в себя все расходы по доставке, перевалке, хранению на промежуточных складах, транспортные расходы, расходы на неполный рабочий день, упаковку и упаковку [16, c. 158].

Расходы на заготовку и доставку материалов включают расходы на содержание закупочного и складского оборудования организации, транспортные расходы по доставке материалов до места их использования, если они не включены в инвентарную цену, установленную договором, процентные расходы по поставщикам кредиты и пр.

Организация может учесть эти затраты ранее в учетах отклонений фактических затрат на приобретение запасов от их балансовой стоимости, используя счета «Закупки и приобретение материальных ценностей» и «Отклонение в стоимости материальных ценностей» [21, с. 216].

Материалы, полученные организацией бесплатно, оцениваются на дату размещения по рыночной стоимости.

Материалы, полученные в процессе ликвидации основных средств или ремонта, отражаются по цене их возможной продажи - по рыночной стоимости. Фактическая стоимость материально-производственных запасов при изготовлении силами организации представляет собой сумму фактических затрат, связанных с производством этих товарно-материальных запасов. Фактическая стоимость товарно-материальных запасов, внесенных в качестве вклада в уставный капитал организации, определяется исходя из денежной оценки, согласованной учредителями организации, если иное не предусмотрено законодательством Российской Федерации [28, с. 98].

Фактическая стоимость товарно-материальных запасов, получаемых организацией по договору дарения или бесплатно, определяется на основе их рыночной стоимости на дату капитализации, а товарно-материальных запасов, приобретаемых в обмен на другое имущество, на основе стоимости обмениваемого имущества, который устанавливается на основе цены, согласно которой в сопоставимых обстоятельствах организация обычно определяет стоимость аналогичных ценностей.

Запасы, для которых текущая рыночная стоимость снизилась в течение года или которые устарели, полностью или частично утратили свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва на уменьшение стоимости материала. активы. Материальные активы, которые не принадлежат организации, но находятся в ее использовании или распоряжении в соответствии с условиями договора, принимаются к учету на забалансовых счетах при оценке, предусмотренной договором. Оценка товарно-материальных запасов, стоимость которых при приобретении определяется в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия инвентаря к учету.

Для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенные со складов поставщиков, отражается в конце месяца по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». При выбытии материалов их стоимость списывается в дебет счета 91.2 «Прочие расходы». Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям [16, c. 152].

Аналитический учет в бухгалтерии ведется в денежном выражении по материально ответственным лицам (складам) в разрезе балансовых счетов (субсчетов) и групп запасов [26, с. 302].

2. Организация бухгалтерского учета производственных запасов в ПАО «Лукойл»

2.1 Организационно - экономическая характеристика организации

ПАО «Лукойл» - одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Осознавая значимость своей деятельности в регионах и странах присутствия, и в соответствии с Уставом, Группа «Лукойл» устойчиво развивает бизнес, приумножая его ценность для компании, широкого круга заинтересованных сторон и населения страны в целом. Производя энергетические ресурсы, Группа способствует развитию экономики, созданию новых рабочих мест, инвестициям, развитию инфраструктуры, повышает качество жизни миллионов потребителей. Созданная бизнес-модель, в основе которой лежит миссия Группы «Лукойл», направлена на успешное достижение стратегических целей.

В соответствии с Уставом компания является юридическим лицом по законодательству Российской Федерации. Права юридического лица компания приобрела с даты ее государственной регистрации. Компания является публичным акционерным обществом (дополнение, внесенное решением годового Общего собрания акционеров 25 июня 2016г., протокол №1).

Для обеспечения текущей деятельности компания привлекает необходимых специалистов.

В таблице 2 систематизированы основные финансовые результаты деятельности ПАО «Лукойл»

Таблица 2

Анализ результатов деятельности ПАО «Лукойл» 2017-2019гг

|

Наименование показателя |

Значение показателя, тыс. руб. |

Изменение 2019г от 2017нг |

|||

|

2017 |

2018 |

2019 |

тыс. руб. |

± % |

|

|

1. Выручка |

14585380 |

15826529 |

16787664 |

2202284 |

+15,100 |

|

2. Расходы по обычным видам деятельности |

12284457 |

13288891 |

15505421 |

3220964 |

+26,200 |

|

3. Прибыль (убыток) от продаж |

2300923 |

2537638 |

1282243 |

-1018680 |

-44,300 |

|

4. Прибыль (убыток) от прочих операций |

395468 |

101250 |

-988370 |

-1383838 |

↓ |

|

5. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли |

-640954 |

-692822 |

-151377 |

489577 |

+76,400 |

|

6. Чистая прибыль (убыток) |

2055437 |

1946066 |

142496 |

-1912941 |

-93,100 |

В течение всего рассматриваемого периода наблюдается ощутимое увеличение выручки, которое в целом составило 2202284,0 тыс. руб. На конец рассматриваемого периода прибыль от продаж составила 1282243,0 тыс. руб. Изменение финансового результата от продаж составило -1018680,0 тыс. руб.

2.2 Формирование бухгалтерского учета производственных запасов в организации

Бухгалтерский учет в ПАО «Лукойл» ведется в соответствии с учетной политикой, утвержденной на 2020 г. соответствующим приказом.

Согласно приказу об учетной политике бухгалтерский учет на предприятии ведется бухгалтерией в соответствии с действующим законодательством.

Основные элементы учетной политики ПАО «Лукойл» в части учета материально- производственных запасов представлены на рисунке 3.

ОСНОВНЫЕ ЭЛЕМЕНТЫ УЧЕТНОЙ ПОЛИТИКИ В ЧАСТИ УЧЕТА МПЗ В ПАО «ЛУКОЙЛ»

1. Учет приобретения и заготовления материальных оборотных средств осуществляется на счете 10 «Материалы» по фактической себестоимости

2. Объекты со сроком службы, превышающем 12 месяцев и стоимостью, не превышающей 40000руб. включаются в состав МПЗ и списываются на расходы по мере отпуска в производство и эксплуатацию

3. Расходы по приобретению сырья и материалов транспортом предприятия учитываются на счетах 23 с последующим отнесением на себестоимость продукции

4. Учет списания ГСМ следует вести по нормам, утвержденным Министерством автомобильного транспорта от 29.04.1997г.

5. При отпуске товарно-материальных ценностей в производство и другом выбытии их оценка производится по средней себестоимости

6. Возвратные отходы оцениваются по цене возможного использования и реализации

Рисунок 3 – Элементы учетной политики в части учета материально-производственных запасов ПАО «Лукойл»

Бухгалтерский учет ведется с применением формы счетоводства с использованием компьютерной техники и бухгалтерской программы «1С: Бухгалтерия».

Таким образом, учетная политика ПАО «Лукойл», по нашему мнению, не содержит всех существенных аспектов, которые необходимы для ведения бухгалтерского учета запасов на предприятии, которое осуществляет такую специфическую деятельность.

Так, в целях повышения эффективности учетной работы, на наш взгляд, в учетной политике следует раскрыть состав затрат, которые включаются в фактическую стоимость материальных ценностей при их приобретении.

Рассмотрим особенности движения и документального оформления материальных ценностей в ПАО «Лукойл» по основным направлениям их поступления.

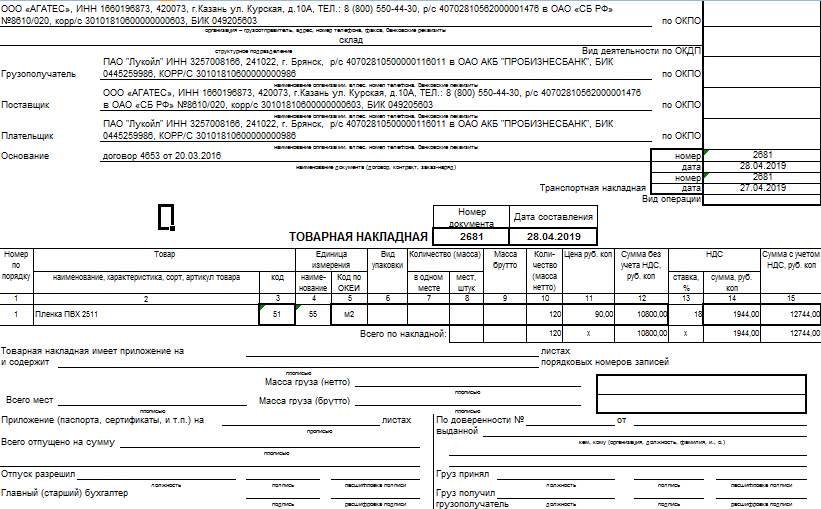

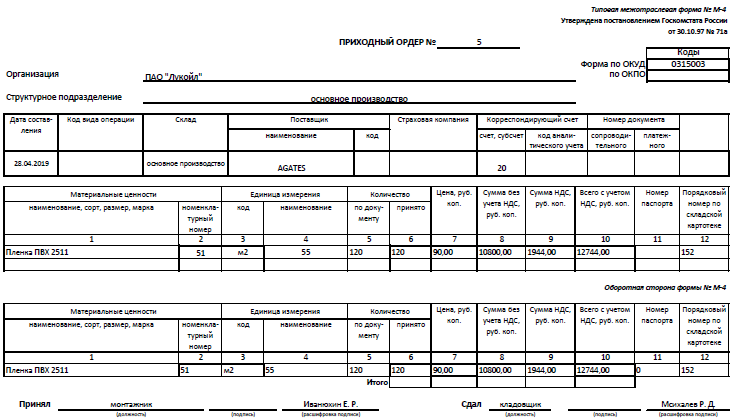

28.04.2019 г. ПАО «Лукойл» была приобретена пленка для изоляции у дилера «AGATES» на общую сумму 12744 руб. Поступление данного материала в организацию отражается товарной накладной №2681 (Приложение 1), на основании которой на складе организации был выписан приходный ордер № 5 (Приложение 2).

На основании товарной накладной в учете были составлены бухгалтерские записи:

Дебет 10/1 «Сырье и материалы»

Кредит 60/1 «Расчеты с поставщиками и подрядчиками»

На сумму 12744 руб.

Рассмотрим особенности поступления товаров на склад для последующей перепродажи.

11.02.2019г. в ПАО «Лукойл» поступила ПВХ пленка (белый матовый 303). На основании товарной накладной №А3-8172 и предоставленного к ней счета-фактуры в учете сформирована запись:

Дебет 10/1 «Сырье и материалы»

Кредит 60/1 «Расчеты с поставщиками»

На сумму 92160 руб.

Поступление готовой продукции на склад организации в учете отражается с использованием счета 20 «Основное производство». Так согласно накладной № 13369 от 14.04.2019 в бухгалтерии были сделаны следующие корреспонденции счетов:

Дебет 10/1 «Сырье и материалы»

Кредит 20 «Основное производство»

На сумму 1600

В бухгалтерском балансе информация о запасах раскрывается в разделе 2 «Оборотные активы» по строке 1210 «Запасы». Необходимо отметить следующие особенности отражения информации о запасах в Пояснениях к бухгалтерской отчетности. Запасы отражаются по следующей схеме: указывается величина запасов на начало года (а также величина резерва под снижение стоимости запасов, если такой резерв создавался), указывается количество поступивших запасов по их видам (и затраты), а также стоимость выбывших запасов (с учетом резерва). Затем определяется стоимость запасов на конец периода – их себестоимость и величина резерва под снижение стоимости.

Согласно учетной политике ПАО «Лукойл» при отпуске материальных ценностей в производство и другом выбытии их оценка производится по средней себестоимости. Основными направлениями выбытия материально-производственных запасов из организации является их списание по различным причинам, передача в производство и продажа.

Основными документами, отражающими реализацию материальных ценностей, являются: акт о списании материалов, накладная на отпуск материалов на сторону или товарная накладная (при реализации покупателям), накладные на внутреннее перемещение (при передаче материалов в производство и на другие цели). По итогам месяца составляется производственный отчет о расходовании материалов, который отражает приход, расход материалов на производство, их перерасход, а также остатки на начало и конец периода. Данные о выбытии материалов систематизируются в оборотной ведомости по счетам и Главной книге.

Одним из основных направлений выбытия материалов является их отпуск в производство.

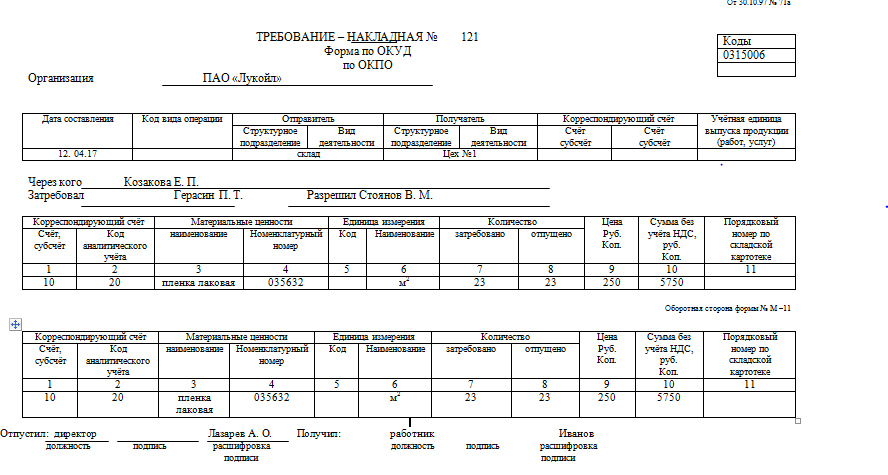

12.04.2019 г. оформлена требование - накладная № 8, согласно которой из склада в основное производство передана лаковая краска на сумму 5750 руб. В бухгалтерском учете сформирована запись:

Дебет 20 «Основное производство»

Кредит 10/1 «Сырье и материалы»

На сумму 5750 руб. (Приложение 3)

Помимо внутреннего перемещения материальные ценности на предприятии реализуются различным покупателям. Основным документом, который оформляет продажу ценностей в ПАО «Лукойл» является товарная накладная или накладная на отпуск материалов на сторону.

Так, за апрель ПАО «Лукойл» реализовала материалов на сумму 26608,01 тыс.руб. В бухгалтерском учете выбытие материалов было отражено следующей записью:

Дебет 91.2.1 «Прочие расходы»

Кредит 10/1 «Сырье и материалы»

На сумму 26608,01 тыс.руб.

Выручка от реализации материалов отражается записью:

Дебет 62/1 «Расчеты с покупателями и заказчиками»

Кредит 91.1.1 «Прочие доходы»

На сумму 33340,34 тыс.руб.

Предприятие применяет упрощенную систему налогообложения.

Финансовый результат от операции будет положительным:

Дебет 91.1.1 «Прочие доходы»

Кредит 99 «Прибыли и убытки»

На сумму (33340,34-26608,01) = 6732,33 тыс.руб.

В целом методика учета поступления и выбытия запасов в ПАО «Лукойл» соответствует действующему законодательству и особенностям функционирования организации.

3. Совершенствование учета производственных запасов в ПАО «Лукойл»

В целях совершенствованию учета операций с материалами ПАО «Лукойл» рекомендуется:

– внедрение графика документооборота по учету движения операций с материалами;

– закрепление в учетной политике приказа о назначении инвентаризационной комиссии и увеличения количества проведения инвентаризации материалов в год;

– дополнение рабочего плана счетов предприятия дополнительными аналитическими субсчетами по учету операций с материалами.

Разработаем форму графика документооборота по учету операций с материалами в ПАО «Лукойл». Рекомендуемая форма данного документа представлена в таблице 3.

Таблица 3

Рекомендуемый график документооборота по учету операций с материалами в ПАО «Лукойл»

|

Наименова-ние документа |

Форма |

Должностные лица, ответственные за составление документа |

Должностные лица, утверждающие документ |

Срок представления в бухгалтерию |

|

1 |

2 |

3 |

4 |

5 |

|

Счета на оплату товарных ресурсов |

Установленной формы |

Бухгалтер |

Директор |

В день подписания руководителем |

|

Карточки складского учета |

Установленной формы |

Кладовщик |

Кладовщик |

Не предоставляется |

|

Требования-накладные |

Установленной формы |

Начальник цеха |

Кладовщик |

Ежедневно |

|

Накладные, счета-фактуры, на полученные товарные запасы от поставщиков |

Установленной формы |

Бухгалтер |

Директор |

Ежедневно |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

Накладные, счета-фактуры на отгруженные товарные ресурсы |

Установленной формы |

Бухгалтер |

Директор |

Ежедневно |

|

Ведомость о наличии товарных ресурсов |

Установленной формы |

Бухгалтер |

Директор |

Ежемесячно |

|

Журнал учета товарных ресурсов |

Установленной формы |

Кладовщик |

Нет |

Нет |

|

Акты на списание товарных запасов за текущий месяц |

Установленной формы |

Кладовщик |

Директор |

До 20 числа текущего месяца |

|

Отчет заведующего складом (по выдаче запасов со склада) |

Установленной формы |

Кладовщик |

Нет |

10 и 20 числа текущего месяца |

Внедрение графика документооборота позволит повысить эффективность управления всем предприятием, в частности, минимизировать вероятность дублирования документации и даст возможность улучшить качество работы всех функциональных служб компании.

2. Закрепление в учетной политике приказа о назначении инвентаризационной комиссии и увеличения количества проведения инвентаризации материала в год. Для этого ПАО «Лукойл» можно увеличить количество инвентаризаций до 1 раза в месяц вместо четырех раз в год (до подготовки квартальных отчетов), поскольку этот раздел бухгалтерского учета является наиболее обширный с точки зрения объема операций.

Рекомендованный график инвентаризации материалов за год представлен в таблице 4.

Таблица 4

Рекомендуемый график инвентаризации материалов ПАО «Лукойл» на год

|

Наименование места проведения инвентаризации |

Наименование инвентаризируемых ценностей |

Время проведения инвентаризации |

Ответственный за проведение инвентаризации |

|

ПАО «Лукойл» |

Счет 10 «Материалы» |

Ежемесячно на последнее число месяца |

Начальник цеха |

Таким образом, для обеспечения контроля за сохранностью активов домашних хозяйств и для полного соответствия данных бухгалтерского учета фактическим остаткам, для обеспечения реальности учетных показателей используется элемент метода учета - инвентаризация, то есть установление фактического наличия средств. и их источники, понесенные расходы и т. д. путем пересчета остатков в натуральной форме или чековых счетов.

Таким образом, практическое применение этих предложений для совершенствования синтетического и аналитического учета материалов на предприятии позволит своевременно и достоверно отразить остатки материальных ресурсов на счетах бухгалтерского учета и в финансовой отчетности.

Основные рекомендации, которые, на наш взгляд, позволять повысить эффективность учетного процесса в ПАО «Лукойл» в части учета материальных ценностей представим на рисунке 4.

Одним из недостатков учетной политики предприятия в части учета материальных ценностей, на наш взгляд является отсутствие четкого перечня документов, отражающих особенности документального оформления операций по учету материально-производственных запасов. Такие документы могут быть систематизированы в графике документооборота.

РЕКОМЕДУЕМЫЕ ИЗМЕНЕНИЯ В УЧЕТНУЮ ПОЛИТИКУ ПАО «ЛУКОЙЛ» В ЧАСТИ УЧЕТА МАТЕРИАЛЬНЫХ ЗАПАСОВ

1. Изменения, связанные с особенностями отражения операций по движению МПЗ в бухгалтерском учете

1.1 В учетной политике следует привести состав затрат, которые включаются в фактическую стоимость материально-производственных запасов при их приобретении. Это Затраты, включаемые в состав себестоимости материально-производственных запасов согласно пункту 6 ПБУ 5/01

1.2 Следует уточнить нормы списания и расходования специальной одежды как важнейшего элемента материально-производственных запасов в организации

1.3 Следует указать методику оценки возвратных отходов

2. Изменения, связанные с организационными аспектами учета МПЗ

2.1 Следует разработать график документооборота с указанием особенностей движения документов по учету материально-производственных запасов и лиц, ответственных за их выполнение

2.2 Следует разработать и утвердить формы внутренней отчетности по учету материальных ценностей, которые бы позволили систематизировать данные о движении материалов в целях проведения экономического анализа

Рисунок 4 – Рекомендуемые изменения в учетную политику ПАО «Лукойл»

Разработанная нами форма позволит упростить учетные процедуры, выполняемые сотрудниками бухгалтерии – специалистами по учету материально-производственных запасов. Кроме того, по нашему мнению, в целях повышения эффективности использования и управления запасами, в учетной политике следует закрепить нормы списания и расходования спецодежды, а также уточнить методику учета возвратных отходов.

Помимо рассмотренных выше изменений, одним из недостатков учетной политики ООО Сити Строй» является отсутствие графика документооборота по учету материально- производственных запасов, а также форм внутренней отчетности, которые позволяли бы систематизировать информацию о движении товарно - материальных ценностей для целей проведения анализа.

В условиях рыночной экономики ни один хозяйствующий субъект не может существовать отдельно. Современные организации одновременно являются должниками и кредиторами в отношении своих контрагентов. Для повышения эффективности деятельности, а также для улучшения организации учета производственных запасов в сельскохозяйственных организациях вы можете порекомендовать следующие виды деятельности (рисунок 5).

Рисунок 5 - Направления улучшения организации бухгалтерского учета производственных запасов в ПАО «Лукойл»

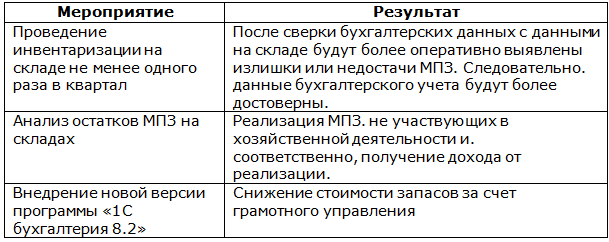

Возможная результативность предлагаемых рекомендаций представлена в таблице 5.

Таблица 5

Предполагаемые результаты внедрения предложений по совершенствованию учета МПЗ

Все эти меры необходимы для реального отражения финансово-экономических показателей запасов на предприятии.

Рациональная организация учета производственных запасов является важным условием повышения эффективности использования оборотного капитала.

Основные способы сокращения производственных запасов сводятся к их рациональному использованию; Ликвидация избыточных запасов материалов; улучшение нормирования; улучшение организации поставок, в том числе путем установления четких контрактных условий поставки и обеспечения их реализации, оптимального выбора поставщиков, установленной работы транспорта. Важную роль играет улучшение организации складирования.

Эффективное управление производственными резервами позволяет сократить продолжительность производства и весь рабочий цикл, снизить текущие затраты на их хранение, освободить часть текущего финансового оборота, реинвестировать их в другие активы.

Обеспечение этой эффективности достигается за счет разработки и осуществления специальной финансовой политики управления запасами. Важнейшим элементом управления запасами является научно обоснованная оптимизация их объемов. С этой целью решаются задачи минимизации затрат, связанных с этими видами товарно-материальных ценностей.

Правильный расчет этой потребности имеет большое экономическое значение, так как установлен необходимый минимальный размер собственного оборотного капитала, обеспечивающий стабильное финансовое состояние предприятия.

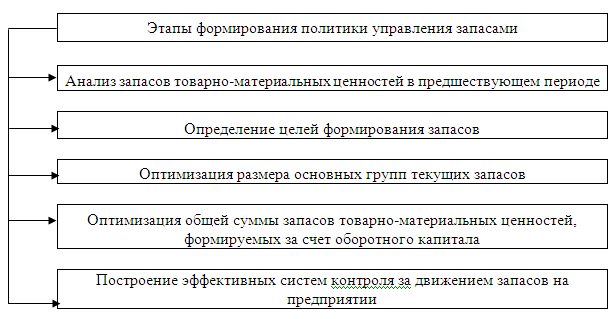

Этапы формирования политики управления резервами добычи в ПАО «ЛУКОЙЛ» представлены на рисунке 6

Рисунок 6 - Этапы формирования политики управления промышленными запасами

По опыту других предприятий, которые занимались внедрением нормирования, скидки на продажи постоянным клиентам и, по мнению экспертов, увеличение оборота составило 10-15%.

Производственные запасы являются одним из важнейших объектов бухгалтерского учета в организации. Поэтому необходимо правильно организовать их учет и установить контроль. Это можно сделать с помощью перечисленных выше мер и процедур учета, благодаря чему достигается высокая эффективность предприятия в целом.

Заключение

Необходимость изучения теоретических вопросов бухгалтерского учета материально-производственных запасов, а также практические аспекты данного вопроса применительно к деятельности отдельных субъектов хозяйствования являются важнейшим моментом для современной экономической науки. Исследование методики учета материальных ценностей определенной организации позволяет сделать вывод о том, насколько данной организацией выполняются законодательные требования, соответствует ли система учета запасов в фирме специфике ее деятельности.

Такой анализ позволит в дальнейшем выявить существующие недостатки в теории и практики бухгалтерского учета запасов и разработать эффективные стандарты и методики учета, соответствующие современным экономическим потребностям.

Данные обстоятельства определили актуальность темы научной работы. В процессе исследования выполнены все поставленные задачи. В частности, по результатам исследования нами сделаны следующие выводы теоретического и практического характера, способствующие повышению эффективности методики учета материально-производственных запасов в ПАО «Лукойл»

Деятельность ПАО «Лукойл» можно охарактеризовать положительно, так как выручка увеличивается, также увеличивается стоимость имущества.

Проведен сравнительный анализ ПБУ 5/01 «Учет материально-производственных запасов» и международного стандарта «Запасы», а также исследован проект положения по учету запасов ПБУ 5/2012. В результате исследования выявлены основные позиции: определена классификация запасов, понятие запасов, подробно изучен механизм формирования себестоимости запасов при их поступлении и выбытии по различным направлениям.

Основными документами, отражающими поступление материалов, являются товарные накладные (товарно-транспортные накладные), счета-фактуры, приходные ордера. Документами, отражающими выбытие материалов, являются накладные (по направлениям выбытия), акты о списании. В конце отчетного месяца данные о движении материалов заносятся в оборотные ведомости по счетам (субсчетам) и Главную книгу, а затем систематизируются в бухгалтерской отчетности – бухгалтерском балансе и Пояснениях к бухгалтерской отчетности. Такой порядок документального оформления движения материальных ценностей соответствует специфике деятельности предприятия.

Бухгалтерский учет материалов ведется в программе 1С: Бухгалтперия. Версия 7.7».

Рекомендуется внести изменения в учетную политику предприятия, связанные, а именно:

1) разработать график документооборота по учету материально- производственных запасов, форма которого приведена нами в качестве приложений к курсовой работе. Такой график необходим в целях упорядочивания учетных процедур.

2) утвердить нормы расхода специальной одежды, которые необходимы предприятию по причине наличия большого количества операций с данным видом материальных активов. Такие нормы рассмотрены нами в рекомендуемых приложениях к учетной политике.

3) следует утвердить методику учета возвратных отходов, которая также нами рекомендована в качестве приложений к учетной политике.

4) следует разработать формы внутренней отчетности, необходимые для систематизации информации о движении материалов для целей экономического анализа и принятия на их основе оперативных управленческих решений.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Российская газета, № 238-239, 08.12.1994

- Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ // Собрание законодательства РФ», 07.08.2000, № 32, ст. 3340

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Парламентская газета, № 54, 09-15.12.2011

- Приказ Минфина РФ от 09.06.2001 N 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 № 2806) // Российская газета, № 140, 25.07.2001

- Проект положения по бухгалтерскому учету запасов ПБУ 5/2012 «Учет запасов». Министерство финансов Российской Федерации [Электронный ресурс]. Режим доступа: http://minfin.ru/ru/accounting/accounting/projects/projects_norm_acts/.

- Методические указания по проведению анализа финансового состояния организаций, приказ ФСФО России от 23.01.2001г. №16. [Электронный ресурс] / Программа информационной поддержки российской науки и образования Консультант плюс: Высшая школа; Windows/98/ME/NT4/2000/XP.

- Абдукаримов И.Т. Аудит. - М.: НИЦ Инфра-М, 2018. - 320 с.

- Агеева О.А. Международные стандарты финансовой отчетности: Учеб. пособие. – М.: Бухгалтерский учет, 2018. – 464с.

- Алисенов А.С. Аудит. – М.: Норма, 2017. - 4216 с.

- Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет: учебник для бакалавров. – М.: Проспект, 2016. – 424 с.

- Белоглазова И.А. Проблемы информационного обеспечения управления материально-производственными запасами и их жизненный цикл // Молодой ученый. – 2016. - №5. –С.247-249. [Электронный ресурс]. Режим доступа: http://www.moluch.ru/archive/64/10410/.

- Болюх М. А., Бурчевская В. С., Горбаток Н. И. и др. Аудит: Учеб пособие / Под ред акад НАНУ, проф М Г Чумаченко - Изд 2-е, перераб и доп - М.: Финансы и статистика, 2017 - 556 с.

- Бухгалтерский учет: Учебное пособие / Под общ. ред. М.П. Переверзева и А.М. Лунева. - 2-e изд. - М.: НИЦ ИНФРА-М, 2017. - 221 с.

- Васильчук О.И., Савенков Д.Л. Бухгалтерский учет и аудит: Учебное пособие. - М.: Форум: НИЦ ИНФРА-М, 2016. - 496 с.

- Гетьман В.Г., Керимов В.Э., Бабаева З.Д., Неселовская Т.М. Бухгалтерский учет: Учебник / Под ред. В.Г. Гетмана. - М.: ИНФРА-М, 2019. - 717 с.

- Еленевская Е. А., Ким Л. И. Учет, анализ, аудит: Учебное пособие / Под общ. ред. Т.Ю.Серебряковой - М.: НИЦ ИНФРА-М, 2016. - 345с.

- Жминько С. И., Шоль В.В., Петух А.В. Бухгалтерский учет и аудит: Учебное пособие. - М.: Форум, 2019. - 368 с.

- Зырянова Т.В., Скробова Ж.Р. Анализ как необходимый элемент учетной процедуры в условиях автоматизации бухгалтерского учета // Экономический анализ: теория и практика. – 2015. - №21-22. – С. 55 – 69

- Иванова В.Г. Теоретико-методические аспекты учета материально-производственных запасов // Управленческий учет. – 2016. - №1. – С. 10 – 36

- Игнатова М.Г., Кузьмина Е.А., Сентюрова А. А. Расчет ключевых финансовых показателей эффективности бизнеса // Аудитор. – 2015. - №9. – С.30-35.

- Керимов В. Э. Бухгалтерский финансовый учет: учебник. - М.: Дашков и К°, 2017. - 688 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебник. – М.: Проспект, 2010. – 424с.

- Мельник М.В., Кривцов А.И., Горлова О.В. Бухгалтерский учет, контроль и анализ: Учебное пособие. - М.: Форум, 2016. - 368 с.

- Миславская Н. А., Поленова С. Н. Бухгалтерский учет: Учебник. - М. : Издательско-торговая корпорация «Дашков и К°», 2017. - 592 с.

- Патров В.В., Бочкарева И.И., Левина Г.Г. Бухгалтерский учет: Учеб. пос. по прогр. подготовки и аттестации проф. бухгалтеров (базовый курс) / Под общ. ред. В.В.Патрова. - М.: ИД БИНФА, 2017. - 318 с.

- Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие /. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2017. - 328 с.

- Потапова Е.А.Бухгалтерский учет: конспект лекций. – М.: Проспект, 2016. – 144 с.

- Сигидов Ю.И., Рыбянцевой М.С. Бухгалтерский учет и анализ: Уч. пос. - М.: НИЦ ИНФРА-М, 2016. - 336 с.

- Шеремет А.Д., Старовойтова Е.В. Бухгалтерский учет и анализ: Учебник / Под общ. ред. А.Д. Шеремета - М.:НИЦ Инфра - М, 2018.-618 с.

- Юдина Г. А., Харченко О. Н., А. В. Швид. Контроль материально-производственных запасов в торговых организациях: Учеб. пособие. - Красноярск: Сибирский федеральный университет, 2019. - 93 с.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях (Особенности мотивации в российских компаниях)

- Счета и двойная запись (Определение и содержание двойной записи. История развития двойной записи)

- Учет затрат на ремонт, реконструкцию и модернизацию основных средств (Затраты в бухгалтерском учете)

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Понятие и значение бухгалтерской отчетности)

- Принципы эффективного контроля деятельности предприятия (Контроль деятельности предприятия как важная составляющая управленческого процесса)

- «Теории происхождения права» (Право в специально-юридическом смысле как юридический инструмент, связанный с государством)

- Применение процессного подхода для оптимизации бизнес-процессов (Обоснование эффективности совершенствования бизнес-процессов)

- Разработка проекта информационной системы для гостиницы (Технико–экономическая характеристика предметной области и предприятия)

- Модель П. Херси и К.Бланшара как инструмент для лидерства в организации

- Модель П. Херси и К.Бланшара как инструмент для лидерства в организации (Методика использования теории жизненного цикла в качестве одного из инструментов лидерства в организации)

- Понятие, функции и виды бухгалтерского баланса

- «Бухгалтерская отчетность организации: порядок ее составления и анализ» (Бухгалтерская отчетность – основной источник информации о деятельности экономического субъекта)