Учет поступления основных средств (исследование бухгалтерского учета поступления основных средств)

Содержание:

Введение

Актуальность темы исследования обусловлена тем, в современных экономических условиях хозяйствования эффективность использования имеющихся на предприятии ресурсов во многом предопределяет его успешность и долгосрочную финансовую устойчивость. Повышение эффективности хозяйственной деятельности зависит, прежде всего, от обеспеченности предприятия основными средствами в необходимом количестве и ассортименте, а также от того, насколько интенсивно они используются. Повышение эффективности использования основных средств положительно сказывается на всех технико-экономических показателях деятельности организации.

Важность исследования учета основных средств обусловлена и тем, что учет основных средств в бухгалтерском и налоговом учете в 2017 г. претерпел значительные изменения: введен новый классификатор основных фондов, изменен порядок определения амортизационной группы и срока полезного использования. Кроме того, в 2018 г. будет введено новое положение по бухгалтерскому учету основных средств, приближающий отечественный учет к международным стандартам финансовой отчетности.

Целью работы является исследование бухгалтерского учета поступления основных средств в МП «Таймыртопснаб».

В соответствии с поставленной целью в работе необходимо решить следующие задачи:

1) исследовать сущность основных средств и рассмотреть их классификацию;

2) рассмотреть особенности бухгалтерского учета поступления основных средств;

4) представить краткую финансово-экономическую характеристику предприятия;

5) исследовать организацию бухгалтерского учета поступления основных средств на предприятии;

7) разработать рекомендации по совершенствованию учета поступления основных средств на предприятии.

Объект исследования – МП «Таймыртопснаб».

Предмет исследования – бухгалтерский учет поступления основных средств.

Теоретическая и методологическая основа исследования базируется на нормативных правовых актах Российской Федерации, научных трудах отечественных и иностранных ученых-экономистов в области бухгалтерского учета и аудита использования основных средств.

Для достижения цели и решения задач, поставленных в процессе написания работы, были использованы методы бухгалтерского учета (балансовое обобщение; система бухгалтерских счетов и двойная запись; методы стоимостного измерения; методы первичного наблюдения, включающие документацию и инвентаризацию), приемы экономико-статистического анализа (наблюдение, монографический, обобщение, группировка).

Глава 1. Теоретические основы бухгалтерского учета поступления основных средств

1.1. Понятие и классификация основных средств предприятия

Правильное определение сущности основных средств играет важную роль для их учета, анализа, планирования и контроля. Основным средствам посвящено большое количество научных работ. Однако в понимании их экономической природы среди бухгалтеров и экономистов до сих пор нет единства взглядов. Определения основных средств, данные различными экономистами, представлены в таблице 1.

Таблица 1

Определения основных средств в трактовке различных авторов

|

Автор |

Определение основных средств |

|

1 |

2 |

|

Бакаев А.С.[1] |

В составе основных средств отражают различные материально – вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. |

|

Кирьянова З.В.[2] |

Основные средства – это средства труда, которые участвуют в производственном процессе многократно, не меняя натуральной формы, выполняют одну и ту же функцию в течение нескольких производственных циклов и переносят свою стоимость в создаваемый продукт по частям. Потребление основных средств происходит в процессе постепенного их снашивания. |

|

Основные средства – это средства труда (здания, сооружения, машины и механизмы, инвентарь, транспортные средства и т.д.) производственного и непроизводственного назначения. |

|

|

Мескон М.[5] |

Основные средства - это средства труда, участвующие в процессе производства длительное время и постепенно переносящие свою стоимость на продукцию предприятия. |

Продолжение таблицы 1

|

1 |

2 |

|

Основные средства – это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (свыше одного года) как в сфере материального производства, так и в непроизводственной сфере. К основным средствам относят землю, производственные здания, сооружения, машины и оборудование, приборы, инструменты, то есть физический капитал. |

|

|

Основные средства - это денежные средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. |

Основным нормативным документом, регулирующим учет основных средств, является Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01[11]. Известно, что новый стандарт по основным средствам должен выйти в 2017 г., применение которого обязательным будет с 2018 г.

С 1 января 2017 г. вступило в силу Постановление Правительства РФ от 07.07.2016 № 640 «О внесении изменений в Постановление Правительства Российской Федерации от 1 января 2002 г. № 1»[12], которое внесло серьезные изменения в классификацию основных средств:

- признана утратившей силу норма о том, что указанная классификация может использоваться для целей бухгалтерского учета;

- классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ № 1, действует в новой редакции[13].

С 2002 г., несмотря на девять прошедших изменений классификации основных средств, это первые глобальные изменения, меняющие кодировку (подвиды) основных средств, но не меняющие их амортизационные группы.

Классификация основных средств является составным элементом организации учета имущества на предприятии. Она помогает конкретизировать информацию о тех или иных объектах, решает определенные задачи учетного процесса и управления, поэтому изменения, которые коснутся в ближайшем времени, актуальны для написания данной статьи.

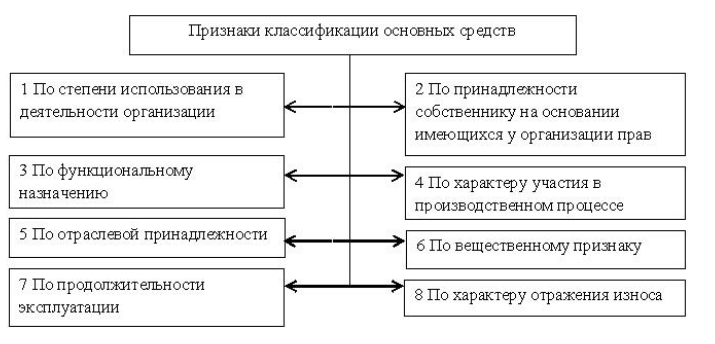

Основные средства можно классифицировать по признакам, которые наглядно можно увидеть на рисунке 1.

Рисунок 1. Классификация основных средств предприятия

по отдельным признакам

По внешнему виду и содержанию классификация основных средств представляет собой таблицу, в которой для каждой амортизационной группы перечислены наименования входящих в нее объектов основных средств и соответствующие коды Общероссийского классификатора основных фондов (ОКОФ), с 1 января 2017 г. утратившего силу.

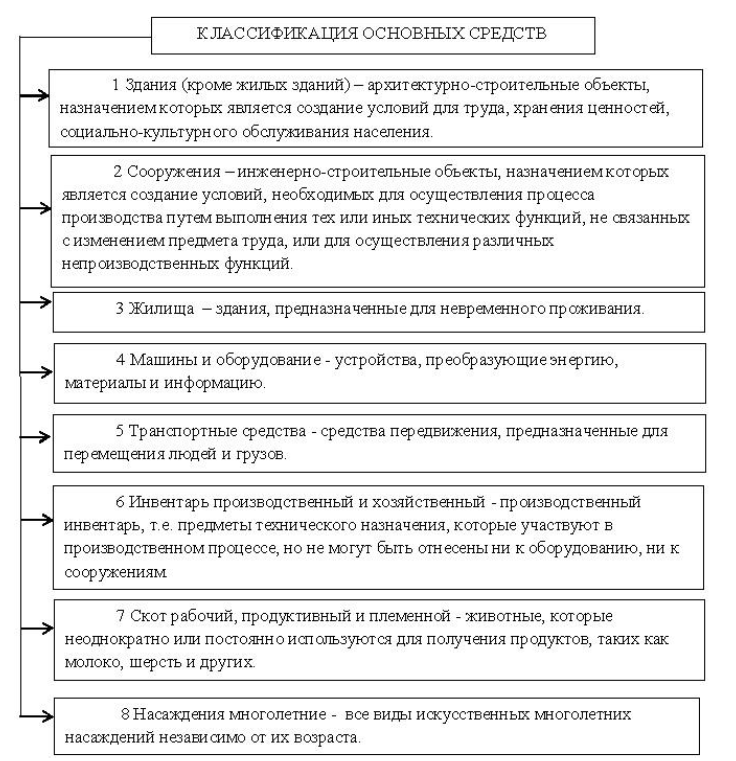

Также классификация основных средств приведена в пункте 5 ПБУ 6/01, которая не имеет существенных отличий с классификацией, приведённой в ОКОФ. Данная классификация необходима при ведении учёта основных средств и составлении отчётности о наличии и движении основных средств организации. Классификацию основных средств по видам можно представить на рисунке 2.

Все основные средства, приведенные в классификации, разбиты по кодам ОКОФ. С 1 января 2017 г. вместо него применяется Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), утвержденный Приказом Росстандарта от 12.12.2014 № 2018-ст[14]. Новая классификация основных средств включает амортизационные группы, в которых не только изменены коды, но и отдельные основные средства, которые перенесены из одной амортизационной группы в другую. Количество групп, следует заметить, не изменилось, их по-прежнему десять, но некоторые основные средства попали в другие группы, что соответственно, ведёт к изменению сроков полезного использования[15].

Основные средства организации в зависимости от срока полезного использования этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (п. 1 ст. 258 НК РФ[16]). Срок полезного использования основных средств организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ. Новые сроки полезного использования нужно применять к основным средствам, введенным в эксплуатацию с 1 января 2017 г., то есть в случае переноса основного средства из одной амортизационной группы в другую срок полезного использования для объектов, принятых на учёт до 1 января 2017 г., не изменился.

Рисунок 2. Классификация основных средств по видам

Таким образом, рассмотрев изменения, принятые Постановлением Правительства РФ от 07.07.2016 № 640 можно сделать вывод о том, что в амортизационных группах были добавлены новые объекты, например, в третьей и четвёртой амортизационных группах появились подъемные краны (код ОКОФ 330.28.22.14) или бетононасосы (код ОКОФ 330.28.13.11140). Также были скорректированы коды ОКОФ, они стали более лаконичными, а аналитика стала раскрываться в примечании. Более интересные поправки связаны с перегруппировкой кодов ОКОФ и объектов основных средств: часть старых кодов ОКОФ в новой Классификации разбили на несколько новых, а в некоторых случаях объединили по одним кодом.

И, конечно же, важным является изменение сроков полезного использования. Так как с 2017 г. из классификации основных средств исключено упоминание использования для целей бухгалтерского учета. Организации должны будут пересмотреть подход к расчёту сроков полезного использования, прежде всего им нужно ориентироваться на время, в течение которого объект будет приносить компании выгоду.

1.2. Особенности бухгалтерского учета поступления основных средств

Нормативно-правовое регулирование операций с основными средствами осуществляется на основании следующих нормативных документов законодательного уровня.

Главой 34 Гражданского кодекса РФ[17] регулируются отношения, возникающие из договоров аренды, финансовой аренды (лизинга), безвозмездного пользования объектами основных средств. В частности, в данном законодательном акте отражены общие положения, касающиеся формы, государственной регистрации и срока договора аренды, объектов аренды и арендной платы, правил передачи и пользования объектами аренды, а также прав, обязанностей и ответственности сторон арендных отношений.

В части первой Налогового кодекса РФ статьей 25.8[18] описываются общие положения о региональных инвестиционных проектах, согласно которым при определении объема капитальных вложений необходимо учитывать затраты, связанные с созданием амортизируемого имущества, в том числе с новым строительством, модернизацией основных средств, реконструкцией зданий, приобретением машин и оборудования.

Также в соответствии со статьей 39 НК РФ не признается реализацией товаров, работ или услуг передача основного средства правопреемникам организации в случае ее реорганизации или некоммерческим организациям для осуществления уставной деятельности, не связанной с предпринимательской деятельностью.

В части второй НК РФ содержатся наиболее значимые аспекты, касающиеся отражения в налоговом учете основных средств. Амортизируемым имуществом признается имущество со сроком полезного использования более двенадцати месяцев и первоначальной стоимостью более 40 000 руб. для основных средств, введенных в эксплуатацию до 1 января 2016 г., и более 100 000 руб. для основных средств, введенных в эксплуатацию с 1 января 2016 г.

В пункте 2 статьи 256 НК РФ приведен перечень видов амортизируемого имущества, не подлежащих амортизации. Всю необходимую информацию об амортизируемом имуществе организации-налогоплательщика необходимо отражать в аналитических регистрах налогового учета.

Согласно пункту 1 статьи 257 НК РФ основными средствами признается часть имущества, которое используется в качестве средств труда при производстве и реализации товаров (выполнении работ, оказании услуг) или управлении организацией первоначальной стоимостью более 100 000 руб. Первоначальная стоимость основного средства (амортизируемого имущества) определяется суммой расходов, связанных с его приобретением (или суммой оценки имущества, полученного безвозмездно либо выявленного в результате инвентаризации), сооружением, изготовлением, доставкой и доведением до состояния, пригодного для использования, за минусом сумм НДС и акцизов, кроме случаев, предусмотренных законодательством[19].

Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» обеспечивается единообразие ведения учета операций с основными средствами, составления и предоставления достоверной информации об имущественном положении организации, правил ведения бухгалтерского учета и хранения документов бухгалтерского учета по операциям с основными средствами[20].

В Федеральном законе от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»[21] и Приказе Минфина РФ от 17 февраля 1997 г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга»[22] определены общие положения и правовые основы лизинговых отношений, указания об отражении в бухгалтерском учете операций по договору лизинга, особенности и условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя.

В число основных документов нормативного уровня, определяющих порядок ведения учета основных средств, входят следующие документы.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29 июля 1998 г. № 34н[23], которое содержит определение порядка организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности и правила оценки статей данной отчетности.

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина РФ 6 октября 2008 г. №106н[24], которое содержит информацию о порядке утверждения рабочего плана счетов бухгалтерского учета, формах первичных документов и регистров бухгалтерского учета, порядке проведения инвентаризации, правилах документооборота и порядке контроля за хозяйственными операциями, в том числе применительно и к основным средствам.

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[25], которое устанавливает основные правила формирования в бухгалтерском учете информации об основных средствах и содержит ключевые моменты об условиях принятия активов в качестве основных средств, сроках полезного использования, оценке, амортизации, восстановлении, выбытии и раскрытии информации об объектах основных средств в бухгалтерской отчетности.

Бухгалтерский учет операций с основными средствами в отдельных случаях регламентируется следующими документами.

Положением по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденным Приказом Минфина РФ от 24 октября 2008 г. № 116н[26], которым устанавливаются особенности порядка формирования первоначальной стоимости основных средств, создаваемых в результате капитального строительства.

Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденным приказом Минфина РФ от 9 июня 2001 г. № 44н[27], в пункте 9 которого конкретизируется порядок оценки материально-производственных запасов, поступающих в результате выбытия объектов основных средств.

Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденным Приказом Минфина РФ от 6 мая 1999 г. № 32н[28], и Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина РФ от 6 мая 1999 г. № 33н[29], в которых описан порядок признания в учете и отчетности доходов и расходов, возникающих в результате выбытия, переоценки и аренды основных средств.

Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным Приказом Минфина РФ от 6 октября 2008 г. № 107н[30], которым устанавливаются особенности порядка учета процентов по займам и кредитам, используемым с целью приобретения, сооружения и (или) изготовления инвестиционных активов (основных средств).

Основой для организации бухгалтерского учета основных средств являются методические документы, которые конкретизируют и разъясняют учетные стандарты в соответствии с отраслевыми и иными особенностями:

–Классификация основных средств, включаемых в амортизационные группы[31];

–Общероссийский классификатор основных фондов[32];

–Перечень унифицированных форм первичной учетной документации по учету основных средств[33];

–Методические указания по бухгалтерскому учету основных средств[34];

–Методические указания по инвентаризации имущества и финансовых обязательств[35];

–План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению[36].

Порядок учета основных средств на предприятии также основывается и на локальных документах (рабочих инструкциях и указаниях по учету основных средств внутри организации), предназначенных для внутреннего пользования.

Таким образом, нормативное регулирование бухгалтерского учета представляет собой систему установления государственными органами общеобязательных норм и правил ведения бухгалтерского учета и составления бухгалтерской отчетности.

Разумеется, нельзя считать абсолютно полным приведенный перечень нормативных документов, регламентирующих порядок бухгалтерского учета основных средств, поскольку в отношении каждого конкретного вопроса решения, касающиеся порядка учета любых операций, должны приниматься с учетом требований всех нормативных документов, действующих на актуальную дату и формирующих правовое поле изучаемых экономических отношений.

Чтобы принять основное средство к бухгалтерскому учету нужно пройти несколько этапов.

Во-первых, необходимо признание приобретаемого имущества основным средством. Для основного средства должны одновременно выполняться следующие условия, установленные п.4 ПБУ 6/01: продолжительность использования более 12 месяцев; способность приносить экономические выгоды (доход) в будущем; объект будет использоваться при производстве продукции, для оказания услуг, для управленческих нужд, или будет предоставляться за плату во временное владение и пользование или во временное пользование; объект не предназначается для последующей перепродажи. Кроме того, стоимость объекта основных средств за единицу должна быть не менее 40 000 руб. (п.5 ПБУ 6/01). Все объекты стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов[37].

Несмотря на то, что стоимостный критерий отнесения объекта к основным средствам исключен, установленный организацией лимит может быть меньше 40 000 руб., но сумма лимита должна быть закреплена в учетной политике организации[38].

Учет основных средств ведется пообъектно в стоимостном и натуральном выражении. Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости. Первоначальная стоимость формируется разными способами в зависимости от того, каким путем основное средство поступило в организацию. Рассмотрим различные варианты формирования первоначальной стоимости.

Основное средство приобретено за плату. Первоначальная стоимость этого объекта основных средств определяется как сумма фактических затрат на сооружение (строительство), создание (изготовление), приобретение, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость. Фактические затраты на приобретение, сооружение и изготовление основного средства включают не только сумму оплаты поставщику (продавцу), но также и другие затраты, связанные с приобретением или сооружением данного основного средства, такие как: затраты на консультационные, информационные и посреднические услуги, госпошлины, таможенные пошлины и сборы, невозмещаемые налоги, вознаграждения посредникам, иные затраты.

В 2016 г. в ПБУ 6/01 были внесены изменения, касающиеся упрощенных способов ведения бухгалтерского учета основных средств. Если организация применяет упрощенные способы ведения бухгалтерского учета, то она, может определять первоначальную стоимость своих основных средств следующим образом. Во-первых, если приобретает их за плату, то по цене поставщика или продавца и затрат на монтаж. Во-вторых, если их сооружает (изготавливает), то в сумме, уплачиваемой по договорам строительного подряда, заключенным с целью приобретения, сооружения и изготовления основных средств. Все прочие затраты в полной сумме в связи с приобретением, сооружением и изготовлением объекта основных средств, будут отнесены к расходам по обычным видам деятельности в том периоде, в котором они были понесены[39].

Основное средство получено организацией в качестве вклада в уставный капитал. Первоначальная стоимость этого основного средства определяется как его денежная оценка, согласованная учредителями, а также фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования.

Основное средство поступило в организацию по договору, предусматривающему исполнение обязательств (оплату) неденежными средствами, то есть в обмен на другие ценности, отличные от денежных средств. Первоначальная стоимость в этом случае будет считаться, как стоимость ценностей, переданных или подлежащих передаче организацией.

Основное средство получено безвозмездно или по договору дарения. Первоначальная стоимость определяется как рыночная цена данного основного средства на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы плюс фактические затраты на его доставку и доведение до состояния, в котором оно пригодно для использования

Первоначальная стоимость объекта основных средств может меняться в тех случаях, если происходили такие хозяйственные операции, как достройка, реконструкция, модернизация, частичная ликвидация и переоценка. В соответствии с ПБУ 6/01[40] коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости методом прямого пересчета по документально подтвержденным рыночным ценам[41].

Постановка на учет объектов основных средств должна быть оформлена первичными документами. Начиная с 2013 г. формы первичных учетных документов, которые представлены в альбомах унифицированных форм первичной учетной документации, признаны не обязательными к использованию организациями. Но вместе с тем Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» не отменено, следовательно, организация может: либо пользоваться первичными документами в соответствии с указанным Постановлением; либо формировать свои формы первичных документов с учетом требований статьи 9 Федерального закона «О бухгалтерском учете» № 402-ФЗ. При этом разработанные самостоятельно формы должны быть утверждены приказом руководителя и включаться в учетную политику в виде Приложений.

Унифицированные формы первичной документации при принятии к бухгалтерскому учету следующие. Акт о приеме (поступлении) оборудования по форме ОС-14; Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме ОС-1; Акт о приеме-передаче здания (сооружения) по форме ОС-1а; Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по форме ОС-1б.

По каждому объекту основных средствах (инвентарному объекту) ведется инвентарный учет. Каждому инвентарному объекту должен быть присвоен инвентарный номер, в соответствии с порядком, определенным внутренним документом - учетной политикой. Инвентарный номер должен быть нанесен на объект основного средства краской или прикреплением жетона. На каждый инвентарный объект основных средств бухгалтерское подразделение заводит инвентарную карточку[42]. В инвентарной карточке/книге заносится вся информация о любых хозяйственных операциях, происходящих с объектом: перемещение объекта основных средств, проведение его реконструкции и модернизации, капитального ремонта и выбытия. Кроме того, инвентарная карточка содержит информацию об установленном объекту основных средств сроке полезного использования и амортизационной группе. Начиная с месяца, следующего за месяцем принятия основного средства к бухгалтерскому учету, начинается начисление амортизации в соответствии со способом, определенным в учетной политике организации[43].

Выводы

Основные средства – это материальные активы, которые предприятие содержит с целью использования в процессе производства или поставки товаров и предоставления услуг, сдачи в аренду другим лицам или для административных целей, и которые, как ожидается, будут использоваться в течение более чем одного года (или операционного цикла, в случае, когда этот цикл более одного года).

Учет основных средств является важнейшим и наиболее сложным участком учетной работы на предприятии. Главные задачи бухгалтерского учета основных средств – учет их наличия и движения с момента приобретения до момента выбытия; правильное и своевременное исчисление амортизации; получение сведений для правильного расчета налога на имущество; учет средств на реконструкцию, модернизацию и ремонт основных средств; контроль за эффективным использованием основных средств по времени и мощности; получение данных для составления отчетности о наличии и движении основных средств.

Глава 2. Бухгалтерский учет поступления основных средств на предприятии

2.1. Краткая финансово-экономическая характеристика предприятия

Муниципальное предприятие Таймырского Долгано-Ненецкого муниципального района «Таймыртопснаб» создано в соответствии с решением Думы Таймырского Долгано-Ненецкого муниципального района «О создании муниципального предприятия Таймырского Долгано-Ненецкого муниципального района «Таймыртопснаб» для осуществления деятельности по обеспечению северного завоза топливно-энергетических ресурсов на территорию Таймырского Долгано-Ненецкого муниципального района.

Органом, осуществляющим полномочия собственника имущества предприятия, является Управление имущественных отношений Таймырского Долгано-Ненецкого муниципального района. По вопросам основной деятельности предприятие подведомственно Управлению развития инфраструктуры Таймырского Долгано-Ненецкого муниципального района (далее – Управление).

Полное наименование предприятия: Муниципальное предприятие Таймырского Долгано-Ненецкого муниципального района «Таймыртопснаб».

Сокращенное наименование предприятия: МП «Таймыртопснаб».

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет и иные счета в банках, круглую печать, содержащую его полное наименование на русском языке и указание места нахождения, угловой штамп, бланк со своим наименованием.

Предприятие имеет гражданские права, соответствующие целям и предмету его деятельности, предусмотренные в Уставе, и несет связанные с этой деятельностью обязанности, выступает истцом и ответчиком в суде и арбитражном суде в соответствии с действующим законодательством Российской Федерации.

Юридический адрес и место нахождения предприятия: 647000, Красноярский край, г. Дудинка, ул. Дудинская, дом 7«а».

Предприятие не вправе выступать учредителем (участником) кредитных организаций. Предприятие несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не несет ответственность по обязательствам муниципального района. При осуществлении деятельности предприятие руководствуется законодательством Российской Федерации, постановлениями Правительства РФ, нормативными правовыми актами Красноярского края, правовыми актами органов местного самоуправления муниципального района, а также Уставом.

Предприятие создано в целях решения социальных задач посредством осуществления доставки на территорию муниципального района топливно-энергетических ресурсов для обеспечения нужд населения и бюджетных организаций.

Для достижения целей предприятие осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности: оптовая торговля топливом; транспортная обработка грузов и хранение.

Организационная структура предприятия представлена на рис. 3.

Директор предприятия

Заместитель

Главный бухгалтер

Заместитель по строительству

Специалист

Бухгалтер-кассир

Экспедитор

Рисунок 3. Организационная структура предприятия

Структура управления предприятием является линейно-функциональная. Руководство предприятием осуществляется директором, в подчинении которого находятся первый заместитель, заместитель по строительству и главный бухгалтер.

Для анализа основных показателей деятельности предприятия было исследовано их изменение за 2015-2017 гг. (таблица 2).

Таблица 2

Основные показатели деятельности МП «Таймыртопснаб»

в 2015-2017 гг.

|

Показатели |

Абсолютное значение |

Темп роста, % |

|||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

|

|

Выручка от продаж, тыс.руб. |

1229884 |

911546 |

758277 |

74,12 |

83,19 |

|

Себестоимость продаж, тыс.руб. |

1156590 |

870363 |

727807 |

75,25 |

83,62 |

|

Валовая прибыль, тыс.руб. |

73294 |

41183 |

30470 |

56,19 |

73,99 |

|

Управленческие расходы, тыс.руб. |

25439 |

30166 |

27614 |

118,58 |

91,54 |

|

Прибыль от продаж, тыс.руб. |

47855 |

11017 |

2856 |

23,02 |

25,92 |

|

Прочие расходы, тыс.руб. |

47855 |

11017 |

2430 |

23,02 |

25,92 |

|

Прибыль до налогообложения, тыс.руб. |

- |

- |

426 |

- |

- |

|

Чистая прибыль, тыс.руб. |

- |

- |

426 |

- |

- |

По данным таблицы 2 видно, что в 2015-2017 гг. выручка предприятия сокращалась: в 2016 г. она снизилась на 25,88 % относительно 2015 г., а в 2017 г. еще на 16,81 %. Тенденции изменения себестоимости продаж в целом совпадали с изменением выручки: в 2016 г. имеет место сокращение себестоимости на 24,75 % относительно 2015 г., в 2017 г. себестоимость сократилась на 16,38 % по сравнению с 2016 г. Показатель валовой прибыли снижался на протяжении всего исследуемого периода: на 43,81 % в 2016 г. и на 26,91 % в 2017 г. С учетом управленческих расходов прибыль от продаж в 2017 г. составила 2 856 тыс. руб. Это – самый низкий показатель за все три рассматриваемых года. По сравнению с 2015 г. прибыль от продаж сократилась в 2017 г. почти в 17 раз, а по сравнению с 2016 г. в 3,9 раза. В то же время, если в 2015-2016 гг. прочие расходы были равны величине прибыли от продаж и чистая прибыль на предприятии отсутствовала, то в 2017 г. показатель прибыли от продаж превысил прочие расходы, что позволило предприятию получить чистую прибыль в размере 426 тыс.руб.

Однако, в целом, следует отметить снижение деловой активности предприятия, о чем свидетельствуют значительные сокращения объема выручки в течение 2015-2017 гг.

МП «Таймыртопснаб» ведет бухгалтерский учет на основании рабочего плана счетов, содержащего синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. Учетная политика предприятия представлена в Приложении 1. Рабочий план счетов МП «Таймыртопснаб» разработан на основе типового плана счетов и утвержден в составе учетной политики организации приказом.

Учетная политика организации формируется главным бухгалтером и утверждается директором МП «Таймыртопснаб», который отвечает за организацию бухгалтерского учета и соблюдение законодательства при совершении хозяйственных операций. Положение об учетной политике МП «Таймыртопснаб» оформлено в виде единого положения, в котором раскрыты нормы бухгалтерского и налогового учета.

Организация применяет журнально-ордерную форму ведения бухгалтерского учета с использованием автоматизированной обработки учетной информации системы АРМ (Автоматизированное рабочее место).

Бухгалтерский учет в МП «Таймыртопснаб» ведется на основании первичных учетных документов, составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации.

2.2. Организация бухгалтерского учета поступления основных средств на предприятии

Движение основных средств в МП «Таймыртопснаб» связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации, принятыми в МП «Таймыртопснаб».

В состав основных средств МП «Таймыртопснаб» входят: здания; сооружения; оборудование; транспортные средства; прочие основные средства.

Для синтетического учета наличия и движения основных средств в организации используются рабочий план счетов, утверждённый в составе «Учетной политики» МП «Таймыртопснаб».

В МП «Таймыртопснаб» поступление основных средств осуществляется различными способами, в том числе: покупка; оприходование неучтенных ранее основных средств; безвозмездное получение объектов основных средств; обмен на другое основное средство; вклад в уставный капитал.

Основные средства, поступающие в МП «Таймыртопснаб», принимает комиссия, назначаемая генеральным директором. Для оформления приемки комиссия составляет в одном экземпляре акт приемки основных средств (ф. №ОС-1) на каждый инвентарный объект в отдельности.

После оформления акт приемки-передачи основных средств передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи). На основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств.

Основным регистром аналитического учета основных средств в МП «Таймыртопснаб» являются инвентарные карточки ф. №ОС-6. В бухгалтерии МП «Таймыртопснаб» инвентарные карточки формируют в инвентарную картотеку, в которой они разделены на группы по видам основных средств.

В МП «Таймыртопснаб» самым распространенным способом поступления объектов основных средств является покупка.

В декабре 2016 г. предприятие приобрело компьютер. А в январе 2017 г. ввело его в эксплуатацию. Стоимость покупки 70 800 руб., в том числе НДС – 10 800 руб. Ежемесячная амортизация по компьютеру – 2 000 руб. Отражение записей по учету приобретения основного средства представлено в таблице 3.

Таблица 3

Фрагмент журнала хозяйственных операций МП «Таймыртопснаб» по учету приобретения основных средств

|

Корреспонденция счетов |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

08/2 |

60/1 |

60000 |

Отражена стоимость компьютера |

|

19/3 |

60/1 |

10800 |

Отражен входной НДС |

|

01/1 |

08/2 |

60000 |

Введен в эксплуатацию компьютер |

|

60/1 |

51 |

70800 |

Денежные средства, перечисленные продавцу |

|

68/3 |

19/3 |

10800 |

НДС принят к вычету |

|

68/3 |

77 |

12000 |

Учтено отложенное налоговое обязательство |

В результате проведенных операций на счете 01/1 «Основные средства» сформировалась первоначальная стоимость компьютера в размере 60 000 руб. По факту принятия к учету установки для бухгалтерией МП «Таймыртопснаб» был составлен акт о поступлении оборудования (ф. №ОС-14), заведена инвентарная карточка (ф. №ОС-6).

Выводы

При ведении учета основных средств помимо положений учетной политики бухгалтерия МП «Таймыртопснаб» руководствуется ПБУ 6/01, «Методическими указаниями по бухгалтерскому учету основных средств», а также положениями Налогового кодекса РФ. Все бухгалтерские записи оформляются на основании рабочего плана счетов бухгалтерского учета МП «Таймыртопснаб», в котором для ведения операций по учету основных средств предусмотрены счета 01, 02, 07, 08.

Основные средства в МП «Таймыртопснаб» принимаются к бухгалтерскому учету по первоначальной стоимости, включающей в себя сумму фактических затрат на их приобретение, сооружение и изготовление. Затраты по приобретению основных средств сначала учитываются по дебету счета 08 «Вложения во внеоборотные активы» субсчет «Приобретение отдельных объектов основных средств» (без НДС).

Глава 3. Направления совершенствования бухгалтерского учета поступления основных средств на предприятии

Важнейшим направлением учета основных средств в МП «Таймыртопснаб», требующим совершенствования, является рациональная организация документооборота.

В учетной политике МП «Таймыртопснаб» указано, что порядок и сроки создания первичных учетных документов и их передачи для отражения в бухгалтерском учете определены графиком документооборота. График документооборота целесообразно выделить в отдельный документ и утвердить в качестве приложения к учетной политике организации.

Использование графика документооборота, в том числе по документам учета основных средств, позволяет сократить трудозатраты на обработку документов на предприятии за счет повышения ответственности исполнителей за соблюдение сроков составления и обработки документов.

Рассмотрим некоторые проблемные моменты заполнения первичных документов по учету основных средств.

Определенные вопросы при заполнении форм первичного учета основных средств возникают и при частичной ликвидации основного средства. Акт на частичное списание объекта основных (форма № ОС-4) средств может быть составлен окончательно только после завершения ликвидации (частичной ликвидации) объекта основных средств. Дело в том, что при заполнении некоторых разделов актов потребуется информация о затратах, которые организация понесла в ходе ликвидации объекта, о материалах, образовавшихся после этой процедуры, а также об их стоимости. Акт необходимо оформлять в два этапа. На первом этапе заполняются разделы I и II, где содержатся сведения о состоянии объекта основных средств на дату списания и его краткая характеристика, непосредственно после выхода приказа руководителя организации о ликвидации основного средства. На втором этапе заполняется раздел III, в котором отражаются сведения о затратах, связанных со списанием основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания после окончания демонтажа. В акте о частичной ликвидации комиссия указывает причину частичной ликвидации − модернизация, реконструкция или другая причина. Документ составляют в двух экземплярах. Первый экземпляр передают в бухгалтерию, второй остается у лица, отвечающего за сохранность имущества. На основании документа передают на склад или реализуют материалы и металлолом, оставшиеся в результате списания основного средства.

В качестве совершенствования методики учета основных средств в МП «Таймыртопснаб» предлагаются следующие рекомендации.

Во-первых, организовать аналитический учет основных средств в разрезе амортизационных групп, мест нахождения и лиц, ответственных за содержание и эксплуатацию основного средства.

Рекомендуемая структура счета 01 «Основные средства» следующая:

01.1 – «Поступление основных средств»:

01.1.1 «Основные средства производственного назначения»; 01.1.2 «Основные средства непроизводственного назначения»; 01.1.3 «Основные средства, переданные в аренду».

Аналитические признаки первого уровня (в соответствии с амортизационными группами ОС):

1– первая группа (имущество со сроком полезного использования от 1 года до 2 лет включительно) – «Основные средства производственного назначения первой амортизационной группы»;

2– вторая группа (имущество со сроком полезного использования от 2 лет до 3 лет включительно) – «Основные средства производственного назначения второй амортизационной группы» и т.д.;

10 - десятая группа (имущество со сроком полезного использования свыше 30 лет) – «Основные средства производственного назначения десятой амортизационной группы».

Аналитическим признаком второго уровня является место нахождения объектов основных средств:

1 – основное производство;

2 – вспомогательное производство;

3 – складское хозяйство;

4 – офис.

К примеру, станок, используемый в цехе и относящийся к пятой амортизационной группе, будет отнесен на счет 01.1.1.5.1 «Основные средства производственного назначения пятой амортизационной группы. Основное производство».

Аналитическим признаком третьего уровня счета являются лица, ответственные за содержание и эксплуатацию основного средства. Так, персональный компьютер, используемый для работы инженером Петровой А. А. и отнесенный к третьей амортизационной группе, будет отражен на счете 01.1.1.3.1.Петрова – «Основные средства производственного назначения третьей амортизационной группы. Основное производство. Ответственный за содержание и эксплуатацию – Петрова».

Субсчет 01.2 «Выбытие основных средств» строится по аналогичному принципу.

Кроме того, для отражения объектов основных средств, требующих государственной регистрации, создать в рабочем плане счетов к счету 01 «Основные средства» субсчет 6 «Основные средства, требующие государственной регистрации».

Кроме того, для отражения объектов основных средств, требующих государственной регистрации, создать в рабочем плане счетов к счету 01 «Основные средства» субсчет 6 «Основные средства, требующие государственной регистрации».

В соответствии с пунктом 8 статьи 258 НК РФ включение объекта основных средств, подлежащего государственной регистрации (транспортные средства, которые необходимо регистрировать в ГИБДД и объекты недвижимости), в состав амортизируемого имущества, производится с момента документально подтвержденного факта подачи документов на регистрацию (на дату подачи заявления о государственной регистрации). Период между датой подачи документа на регистрацию права собственности на объект и датой получения свидетельства о государственной регистрации может составить довольно значительный промежуток времени. Объект уже будет включен в состав амортизируемого имущества для целей налогообложения прибыли (введен в эксплуатацию), а в бухгалтерском учете еще может числиться в составе внеоборотных активов.

В связи с этим для учета таких объектов предлагается использовать не счет 08 «Вложения во внеоборотные активы», а отдельный субсчет, открытый к счету 01 «Основные средства» - субсчет 6 «Основные средства, требующие государственной регистрации.

Рассмотрим правомерность данного предложения с точки зрения бухгалтерского законодательства.

Право собственности на транспортное средство переходит к организации независимо от регистрации в ГИБДД. Условия принятия актива на учет в качестве основного средства приведены в п. 4 ПБУ 6/01, и отдельного требования о регистрации в ГИБДД в нем не предусмотрено. Поэтому транспортные средства принимаются на учет по дебету счета 01 «Основные средства» на дату перехода права собственности при условии, что они уже готовы к эксплуатации.

Выводы

На основе проведенного исследования учета поступления основных средств в МП «Таймыртопснаб» предлагаются следующие рекомендации по его совершенствованию:

- рационализация организации движения документов по учету основных средств на основе графика документооборота. Использование графика документооборота позволит сократить трудозатраты на обработку документов за счет повышения ответственности исполнителей за соблюдение сроков составления и обработки документов;

- организовать аналитический учет основных средств в разрезе амортизационных групп, мест нахождения и лиц, ответственных за содержание и эксплуатацию основного средства.

Реализация представленных в работе рекомендаций позволит повысить эффективность учета основных средств МП «Таймыртопснаб».

Заключение

Основные средства – это материальные активы, которые предприятие содержит с целью использования в процессе производства или поставки товаров и предоставления услуг, сдачи в аренду другим лицам или для административных целей, и которые, как ожидается, будут использоваться в течение более чем одного года (или операционного цикла, в случае, когда этот цикл более одного года).

Учет основных средств является важнейшим и наиболее сложным участком учетной работы на предприятии. Главные задачи бухгалтерского учета основных средств – учет их наличия и движения с момента приобретения до момента выбытия; правильное и своевременное исчисление амортизации; получение сведений для правильного расчета налога на имущество; учет средств на реконструкцию, модернизацию и ремонт основных средств; контроль за эффективным использованием основных средств по времени и мощности; получение данных для составления отчетности о наличии и движении основных средств.

Во второй главе работы исследован учет поступления основных средств в МП «Таймыртопснаб».

При ведении учета основных средств помимо положений учетной политики бухгалтерия МП «Таймыртопснаб» руководствуется ПБУ 6/01 «Учет основных средств», «Методическими указаниями по бухгалтерскому учету основных средств», а также положениями Налогового кодекса РФ. Все бухгалтерские записи оформляются на основании рабочего плана счетов бухгалтерского учета МП «Таймыртопснаб», в котором для ведения операций по учету основных средств предусмотрены счета 01, 02, 07, 08.

Основные средства в МП «Таймыртопснаб» принимаются к бухгалтерскому учету по первоначальной стоимости, включающей в себя сумму фактических затрат на их приобретение, сооружение и изготовление. Затраты по приобретению основных средств сначала учитываются по дебету счета 08 «Вложения во внеоборотные активы» субсчет «Приобретение отдельных объектов основных средств» (без НДС).

На основе проведенного исследования учета поступления основных средств в МП «Таймыртопснаб» предлагаются следующие рекомендации по его совершенствованию:

- рационализация организации движения документов по учету основных средств на основе графика документооборота. Использование графика документооборота позволит сократить трудозатраты на обработку документов за счет повышения ответственности исполнителей за соблюдение сроков составления и обработки документов;

- организовать аналитический учет основных средств в разрезе амортизационных групп, мест нахождения и лиц, ответственных за содержание и эксплуатацию основного средства.

Кроме того, рационально разработать внутреннюю инструкцию по учету приобретения и создания основных средств, выбытия основных средств, расходов на их ремонт и модернизацию, установить критерии деления расходов на текущие и капитальные и контролировать их соблюдение. Это позволит снизить риск существенных ошибок в бухгалтерском учете и отчетности.

Реализация представленных в работе рекомендаций позволит повысить эффективность учета основных средств МП «Таймыртопснаб».

Список литературы

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.).

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете».

- Федеральный закон от 29.10.1998 № 164-ФЗ (с изм. и доп.) «О финансовой аренде (лизинге)».

- Приказ Минфина РФ от 17.02.1997 № 15 (с изм. и доп.) «Об отражении в бухгалтерском учете операций по договору лизинга».

- Приказ Минфина России от 29.07.1998 « 34н (с изм. и доп.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598).

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522).

- Приказ Минфина России от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 № 2689).

- Приказ Минфина России от 24.10.2008 № 116н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)» (Зарегистрировано в Минюсте России 24.11.2008 № 12717).

- Приказ Минфина России от 09.06.2001 № 44н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте России 19.07.2001 № 2806).

- Приказ Минфина России от 06.05.1999 № 32н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791).

- Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790).

- Приказ Минфина России от 06.10.2008 № 107н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» (Зарегистрировано в Минюсте России 27.10.2008 № 12523).

- Постановление Правительства РФ от 01.01.2002 № 1 (с изм. и доп.) «О Классификации основных средств, включаемых в амортизационные группы».

- ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст) (с изм. и доп.).

- Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

- Приказ Минфина РФ от 13.10.2003 № 91н (с изм. и доп.) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 № 5252).

- Приказ Минфина РФ от 13.06.1995 № 49 (с изм. и доп.) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Приказ Минфина РФ от 31.10.2000 № 94н (с изм. и доп.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Азрилиян А.Н.Новый экономический словарь. – М.: Издательство: «Институт новой экономики», 2011.

Бакаев А.С. Толковый бухгалтерский словарь. – М.: Бухгалтерский учет, 2013.

Володина Ю. О. Учет основных средств в соответствии с российскими и международными стандартами // В сборнике: Наука и образование: проблемы и перспективы. Материалы (заочной) научно-практической конференции. 2016. С. 62-69.

- Данченко С.П. Классификация основных средств – 2017 // Упрощённая система налогообложения: бухгалтерский учёт и налогообложение. — 2016. — № 9. — С. 57– 63.

Кирьянова З.В. Анализ финансовой отчетности. – М.: Юрайт, 2012.

Кондранина М. А., Чернявская С. А., Власенко Е. А., Небавская Т. В. Бухгалтерский учет основных средств // В сборнике: Политические и социально-экономическое развитие Юга России: история, современность, перспективы развития. Сборник научных статей международной научно-практической конференции. 2015. С. 6-11.

Кураков Л.П. Экономика. – М.: ЮниВестМедиа, 2011.

Лозовский Л.Ш., Райзберг Б.А. Современный экономический словарь. – М.: Инфра-М, 2015.

Макаревич Л.М. Управление предпринимательскими рисками. – ДиС, 2011.

Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Вильямс, 2012.

Райзберг Б.А. Стратегическое планирование и управление социально-экономическими объектами. – М.: Экономика, 2016.

Ткач Е. С., Бурчева З. И. Изменения в классификации основных средств // В сборнике: Лучшая научная статья 2016. Сборник статей победителей IV международного научно-практического конкурса. 2016. С. 244.248.

Фастунова В. А., Забаев Д. М. Теоретические аспекты учета основных средств организации // Современные научные исследования и разработки. 2016. № 7. С. 230-233.

Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. Учебное пособие для подготовки бухгалтеров и аудиторов. – М.: ИНФРА-М», 2012.

Щадилова С.Н. Бухгалтерский учет для всех. – М.: Дело и Сервис, 2015.

- Ястребова E.H., Барбашинова Н.Б. Бухгалтерский и налоговый учет основных средств // В сборнике: Факторы развития экономики России Сборник трудов VIII Международной научно-практической конференции. Под редакцией В.А. Петрищева (отв. редактор), Л. А. Карасевой, А. В. Романюка; Федеральное государственное бюджетное образовательное учреждение высшего образования «Тверской государственный университет»; Великотырновский университет им. Святых Кирилла и Мефрдия (Болгария). 2016. С. 169-173.

-

Бакаев А.С. Толковый бухгалтерский словарь. – М.: Бухгалтерский учет, 2013. – С. 53. ↑

-

Кирьянова З.В. Анализ финансовой отчетности. – М.: Юрайт, 2012. – С. 113. ↑

-

Щадилова С.Н. Бухгалтерский учет для всех. – М.: Дело и Сервис, 2015. – С. 74. ↑

-

Кураков Л.П. Экономика. – М.: ЮниВестМедиа, 2011. – С. 204. ↑

-

Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Вильямс, 2012. – С. 112. ↑

-

Азрилиян А.Н.Новый экономический словарь. – М.: Издательство: «Институт новой экономики», 2011. – С. 614. ↑

-

Райзберг Б.А. Стратегическое планирование и управление социально-экономическими объектами. – М.: Экономика, 2016. – С. 302.

-

Лозовский Л.Ш., Райзберг Б.А. Современный экономический словарь. – М.: Инфра-М, 2015. – С. 278. ↑

-

Макаревич Л.М. Управление предпринимательскими рисками. – ДиС, 2011. – С. 111. ↑

-

Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. Учебное пособие для подготовки бухгалтеров и аудиторов. – М.: ИНФРА-М», 2012. – С. 61. ↑

-

Приказ Минфина России от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 № 2689). ↑

-

Постановление Правительства РФ от 07.07.2016 № 640 «О внесении изменений в Постановление Правительства Российской Федерации от 1 января 2002 г. № 1» ↑

-

Данченко С.П. Классификация основных средств – 2017 // Упрощённая система налогообложения: бухгалтерский учёт и налогообложение. — 2016. — № 9. — С. 57– 63. ↑

-

ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст) (с изм. и доп.). ↑

-

Ткач Е. С., Бурчева З. И. Изменения в классификации основных средств // В сборнике: Лучшая научная статья 2016. Сборник статей победителей IV международного научно-практического конкурса. 2016. С. 244.248. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.). ↑

-

Володина Ю. О. Учет основных средств в соответствии с российскими и международными стандартами // В сборнике: Наука и образование: проблемы и перспективы. Материалы (заочной) научно-практической конференции. 2016. С. 62-69. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Федеральный закон от 29.10.1998 № 164-ФЗ (с изм. и доп.) «О финансовой аренде (лизинге)». ↑

-

Приказ Минфина РФ от 17.02.1997 № 15 (с изм. и доп.) «Об отражении в бухгалтерском учете операций по договору лизинга». ↑

-

Приказ Минфина России от 29.07.1998 « 34н (с изм. и доп.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598). ↑

-

Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522). ↑

-

Приказ Минфина России от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 № 2689). ↑

-

Приказ Минфина России от 24.10.2008 № 116н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)» (Зарегистрировано в Минюсте России 24.11.2008 № 12717). ↑

-

Приказ Минфина России от 09.06.2001 № 44н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ

5/01» (Зарегистрировано в Минюсте России 19.07.2001 № 2806). ↑ -

Приказ Минфина России от 06.05.1999 № 32н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791). ↑

-

Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790). ↑

-

Приказ Минфина России от 06.10.2008 № 107н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ

15/2008)» (Зарегистрировано в Минюсте России 27.10.2008 № 12523). ↑ -

Постановление Правительства РФ от 01.01.2002 № 1 (с изм. и доп.) «О Классификации основных средств, включаемых в амортизационные группы». ↑

-

ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст) (с изм. и доп.). ↑

-

Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». ↑

-

Приказ Минфина РФ от 13.10.2003 № 91н (с изм. и доп.) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 № 5252). ↑

-

Приказ Минфина РФ от 13.06.1995 № 49 (с изм. и доп.) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (с изм. и доп.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Ястребова E.H., Барбашинова Н.Б. Бухгалтерский и налоговый учет основных средств // В сборнике: Факторы развития экономики России Сборник трудов VIII Международной научно-практической конференции. Под редакцией В.А. Петрищева (отв. редактор), Л. А. Карасевой, А. В. Романюка; Федеральное государственное бюджетное образовательное учреждение высшего образования «Тверской государственный университет»; Великотырновский университет им. Святых Кирилла и Мефрдия (Болгария). 2016. С. 169-173. ↑

-

Фастунова В. А., Забаев Д. М. Теоретические аспекты учета основных средств организации // Современные научные исследования и разработки. 2016. № 7. С. 230-233. ↑

-

Кондранина М. А., Чернявская С. А., Власенко Е. А., Небавская Т. В. Бухгалтерский учет основных средств // В сборнике: Политические и социально-экономическое развитие Юга России: история, современность, перспективы развития. Сборник научных статей международной научно-практической конференции. 2015. С. 6-11. ↑

-

Приказ Минфина России от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 № 2689). ↑

-

12 Кондранина М.А., Чернявская С.А., Власенко Е.А., Небавская Т.В. Бухгалтерский учет основных средств // В сборнике: Политическое и социально-экономическое развитие Юга России: история, современность, перспективы развития сборник научных статей международной научно-практической конференции. 2015. С. 6-11. ↑

-

Фастунова В. А., Забаев Д. М. Теоретические аспекты учета основных средств организации // Современные научные исследования и разработки. 2016. № 7. С. 230-233. ↑

-

Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». ↑

- Отчет об изменениях капитала, целевая направленность отчета (Сущность и целевая направленность отчета об изменениях капитала)

- Культура гостиничного обслуживания

- Основные функции менеджмента (Планирование как менеджмент)

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации (Сущность понятия «оптимизация численности персонала»)

- Эффективность менеджмента организации (Эффективность менеджмента на предприятии)

- Понятие и значение приватизации (субъекты и объекты приватизации)

- АНАЛИЗ И ОЦЕНКА СРЕДСТВ РЕАЛИЗАЦИИ СТРУКТУРНЫХ МЕТОДОВ АНАЛИЗА И ПРОЕКТИРОВАНИЯ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИОННОЙ СИСТЕМЫ (Характеристика предприятия и его деятельности)

- Разработка проекта информационной системы для ЖД Вокзала

- Отладка и тестирование программ: основные подходы и ограничения (Существующие виды тестирования)

- Защита права собственности (исследование правовых основ защиты права собственности)

- Авторское право (Концептуальные основы авторского права как института гражданского права)

- Оборотные активы предприятия (на примере ООО «Токио»)