Учет наличных денежных средств в кассе предприятия (Понятие денежных средств и нормативно-правовое регулирование их учета)

Содержание:

ВВЕДЕНИЕ

На современном этапе развития рыночной экономики в процессе производственно-хозяйственной деятельности субъекты постоянно ведут взаиморасчеты, например, с поставщиками за приобретенные товары или оказанные услуги, с покупателями за купленные ими товары, с кредитными учреждениями по ссудам, с бюджетом и налоговыми органами и т.д.

Актуальность выбранной темы курсовой работы объясняется тем, что денежные средства являются одним из важных элементов операционной деятельности предприятия. Учет денежных средств способствует своевременному контролю операций, связанные с наличностью предприятия. Управление денежными средствами находится на предприятии главным инструментом, при помощи которого существует вероятность достижения желаемого результата получения прибыли. В сложившихся условиях важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежной наличности и документов в кассе.

Цель данной работы заключается в определении особенностей ведения и изучении состояния бухгалтерского учета наличных денежных средств в кассе.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты ведения бухгалтерского учета наличных денежных средств в кассе и их документальное оформление;

- определить особенности нормативно-правового регулирования учета денежных средств;

- изучить отражение наличности в кассе в бухгалтерском учете;

- провести краткую экономическую характеристику объекта исследования;

- отразить организацию ведения учета денежных средств в кассе на примере АО «Зара СНГ»;

- предложить направления по совершенствованию учета наличных денежных средств.

Объект исследования –акционерное общество «Зара СНГ», вид деятельности которого заключается в торговле розничной в неспециализированных магазинах (ОКВЭД 47.19).

Предмет исследования – учет наличных денежных средств в кассе.

В процессе написания работы были применены следующие методы: анализа, синтеза, обобщения информации, описание явлений, системный и комплексный подход, наблюдение, метод технико-экономических расчетов, балансовый метод.

В теоретической части курсовой работы были рассмотрены научные труды многих отечественных авторов: Абрамова В.В., Суспицыной Г.Г., Поленовой С.Н., Керимова В.Э., Федоровой Т.Н. и других специалистов в области изучения бухгалтерского учета. Выбор научных трудов именно перечисленных авторов можно объяснить уникальным подходом к подаче учебного материала. Использование проведенных в курсовой работе научных трудов, практические советы и рекомендации ведущих специалистов в области ведения бухгалтерского учета помогут в дальнейшем грамотно организовать соответствующий учет и избежать нарушений.

Соответственно, теоретические аспекты ведения учета денежных средств в кассе достаточно изучены, однако существуют некоторые проблемы организации учета денежных средств, которые требуют незамедлительного решения.

Кроме того, при написании работы информационной базой послужили действующие на территории Российской Федерации нормативно-правовые акты, информационная система «Консультант плюс», «Бухгалтерский учет. Налоги. Аудит», годовая отчетность объекта исследования и внутренние документы ведения учета денежных средств в кассе.

1. Теоретические основы учета наличных денежных средств в кассе

1.1. Понятие денежных средств и нормативно-правовое регулирование их учета

В настоящее время денежные средства играют важную роль в хозяйственной деятельности предприятий, функционировании органов государства, в усилении заинтересованности людей в развитии и повышении эффективности производства, экономном использовании ресурсов.

В экономической литературе даются различные определения понятия денежных средств. Так, профессор Леонтьев В.Е. считает, что под денежными средствами необходимо понимать деньги в наличной и безналичной форме, которые находятся в распоряжении коммерческой организации и используются ей без ограничений [17, с .71].

Муртазина З.Р. в своей научной работе характеризует денежные средства как наиболее ликвидные активы, которые для эффективной деятельности любого хозяйствующего субъекта должны присутствовать в оборотных средствах организации для поддержания его платежеспособности [21, с.2].

В соответствии с финансово-экономическим словарем под денежными средствами понимаются один из главных видов финансовых активов, которые представляют средства в отечественной или иностранной валюте, свободно реализуемые ценные бумаги, платежные документы [23, с.39].

Исходя из представленных определений, можно сделать вывод, что денежные средства – это высоколиквидные средства в отечественной и иностранной валюте, которое находятся в кассе организации, на расчетных и валютных счетах, а также в платежных и денежных документах.

Видами денежных средств, которые выступают в качестве законного средства платежа, являются:

- наличные деньги – денежные средства, которые находятся на руках у населения и обслуживают розничный товарооборот, а также личные платежно-расчетные операции;

- безналичные деньги – средства на счетах в кредитно–банковских учреждениях. Они обслуживают оптовый товарооборот и платежно-расчетные операции между предприятиями, корпорациями и банками [13, с. 6].

Каждый хозяйствующий субъект должен хранить свободные денежные средства в учреждениях банков, а для осуществления расчетов наличными денежными средствами должно иметь кассу, которая представляет собой специально оборудованное и изолированное помещение [22, с.178].

Существует несколько источников поступлений денежных средств в кассу:

- с расчетного счета с целью выдачи заработной платы, премий, вознаграждений и других выплат, а также на покупку товарно-материальных ценностей;

- от покупателей и заказчиков за приобретенный товар или предоставляемую услугу;

- от учредителей в оплату взноса в уставный капитал;

- от подотчетных лиц в погашение неизрасходованных сумм;

- от работников организации как средство погашение ранее выданных денежных займов и др.

Предельный размер наличных расчетов – 100 тыс.руб. в рамках одного договора. Наличные расчеты, которые поступили в кассу организации с его банковского счета, могут быть осуществлены по следующим направлениям:

- операции с ценными бумагами;

- платежи по договорам аренды недвижимого имущества;

- выдача займов [24, с.6-7].

Ведение бухгалтерского учета денежных средств в кассе осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер (План счетов, методические указания, комментарии).

Государство в лице Правительства, Министерства финансов, Центрального Банка, Государственного комитета по статистике России при помощи законов, постановлений и инструкций устанавливает правила учета. Основным разработчиком документов по бухгалтерскому учету является Министерство финансов РФ [22, с.182].

В зависимости от назначения и статуса нормативные документы целесообразно представить схематично с помощью рисунка 1.

Рис. 1. Система нормативно-правового регулирования учета денежных средств

Источник: составлено автором

Из представленного рисунка можно сделать вывод, что к первому уровню законодательного регулирования относятся акты, которые прямо или косвенно регулируют организацию и ведение бухгалтерского учета:

- Гражданский кодекс РФ, который определяет основания приобретения и перехода права собственности на денежные средства, оформление выполнения договора [1];

- Налоговый кодекс РФ определяет налогообложение операций по движению денежных средств [2];

- Федеральный закон «О бухгалтерском учете» № 402–ФЗ определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности, состав хозяйствующих субъектов, требования к составлению первичной документации и учетных регистров и т.п. [10];

- Федеральный закон № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов» - регламентирует сферу применения КММ, требования к ней и обязанности организаций, применяющих кассовую технику [11].

Ко второму уровню регулирования принято относить стандарты (положения) по бухгалтерскому учету и отчетности. Учетный стандарт можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Положения призваны конкретизировать закон о бухгалтерском учете и отчетности. Единственным регулирующим органом системы нормативных документов является Министерство финансов РФ. К ним относятся:

- ПБУ 1/2008 «Учетная политика организации» - устанавливает нормы и принципы учета, методы оценки активов и обязательств, требование к учету денежных средств и т.д. Данное Положение распространяется на юридических лиц, которые ведут бухгалтерский учет в соответствии с требованиями, установленными органами [3];

- Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина РФ от 24 декабря 2010 года № 34н - регулирует общие вопросы организации и ведения бухгалтерского учета, составления первичных документов, организации документооборота [5];

- ПБУ 19/02 «Учет финансовых вложений» - определяет понятие и классификацию финансовых вложений, устанавливает правила формирования в бухгалтерском учете необходимой информации [4].

Третий уровень нормативно-правового регулирования представлен методическими рекомендациями (указаниями), инструкциями, комментариями, письмами Минфина РФ и других ведомств. Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями:

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 08 ноября 2010 года № 94н - применяется как регулирующая организацию и ведение бухгалтерского учета кассовых операций [8];

- Приказ Минфина РФ от 2 июля 2010 года № 66н «О формах бухгалтерской отчетности организаций» – применяется в части требований по группировке и детализации данных о движении наличных, денежных средств и иных ценностей, хранящихся в кассе, а также в части требований по составлению Отчета о движении денежных средств [7];

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 08 ноября 2010 года № 49;

- работа организаций с наличными деньгами регламентируется Указанием Банка России №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и т.д.

На микроуровне представлены рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

- документ по учетной политике предприятия;

- утвержденные руководителем формы первичных учетных документов;

- графики документооборота;

- утвержденный руководителем План счетов бухгалтерского учета;

- утвержденные руководителем формы внутренней отчетности [13, с.50].

Основанием для отражения в бухгалтерском учете движения наличных денежных средств служат первичные документы.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации, которые утверждены постановлением Госкомстатом России от 27 марта 2000 года № 26 по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации [6].

Таким образом, денежные средства являются неотъемлемым атрибутом хозяйственной жизни. С принятием нормативных документов, регулирующих учет денежных средств в кассе, а также с ужесточением проверок по соблюдению данной дисциплины многие ведущие специалисты в области бухгалтерского учета уделяют этому вопросу значительное внимание. Правильность организации и ведения такого учета, т.е. обеспечение их сохранности и правильного использования, строгое соблюдение установленных правил ведения кассовых и банковских операций, правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета, отражается на финансовой деятельности предприятия.

1.2. Документальное оформление учета наличных денежных средств в кассе

С 1 января 2013 года согласно статье 9 Федерального закона №402-ФЗ «О бухгалтерском учете» формы первичных учетных документов, которые содержатся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению [10].

Стоит отметить, что унифицированные формы, которые используются всеми без исключений юридическими лицами, устанавливаются уполномоченными органами на основании федеральных законов.

В соответствии с Указанием Банка России №3210-У предусмотрено использование следующих документов, которые представлены в таблице 1 [9].

Таблица 1

Первичные учетные документы и регистры бухгалтерского учета кассовых операций

|

Номер формы |

Наименование документы |

Назначение |

|

КО-1 |

Приходный кассовый ордер |

Для оформления поступления денежных средств в кассу предприятия |

|

КО-2 |

Расходный кассовый ордер |

Для оформления выдачи денег из кассы |

|

КО-3 |

Журнал регистрации расходных и приходных кассовых ордеров |

Используется с целью учета расходных и приходных кассовых ордеров |

|

КО-4 |

Кассовая книга |

Документ применяется с целью учета поступлений и выдачи наличных денег в кассе организации |

|

КО-5 |

Книга учета выданных и принятых кассиром денежных средств |

Для учета денежных средств, которые выданы кассиром из кассы организации доверенному лицу или другим кассиром, для учета возврата денежных средств |

|

Т-49 |

Расчетно-платежная ведомость |

С помощью ведомости отражается информация о начислении и выдаче зарплаты наличными деньгами, в том числе из кассы организации |

|

Т-53 |

Платежная ведомость |

Обязательный для применения документ, который отражает выплаты в организациях |

Источник: составлено на основании Указания Банка России №3210-У [9]

Приходным кассовым ордером (КО-1) отражается поступление денежных средств в кассу организации, выписывается работником бухгалтерии в одном экземпляре и заверяется подписями главного бухгалтера и кассира, квитанция к нему заверяется печатью организации [16, с.376].

Данный документ состоит из двух частей, в которой первая часть является самим ордером, а вторая часть – отрывная квитанция, которая выдается лицу, сдавшему деньги в кассу. При получении приходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их наличии), соответствие образцу и суммы наличных денег, наличие подтверждающих документов, перечисленных в приходном кассовом ордере [13, с.7].

В ситуации, когда кассир обнаруживает какое-либо отклонение или несоответствие, он возвращает приходной кассовый ордер в бухгалтерию с целью надлежащего оформления.

После того, как кассир принял ордер и наличные деньги, он должен сверять сумму, прописанная в ордере, с фактической выданной суммой. Соответственно, кассир подписывает ордер, проставляет печати в квитанции и выдает указанную квитанцию к приходному кассовому ордеру, однако ордер остается в кассе организации.

Если сфера деятельности организации связана с розничной торговлей товаров за наличный расчет, величину наличной выручки, которая получена от населения следует в конце рабочего дня оприходовать одним экземпляром приходным ордером.

После получения денежных средств по приходному кассовому ордеру в кассовой книге (КО-4) делается запись [13, с.7-8]. Обязанности по ведению кассовой книги возлагаются только на кассира и главного бухгалтера, который в конце рабочего дня обязан подсчитать итоги операций, вывести конечное сальдо по соответствующим операциям, передать приходные и расходные ордера и отчет кассира в бухгалтерию.

Кассовая книга должна содержать в себе следующие данные:

- номер документа, на основании которого были оприходованы денежные средства;

- адресное получение или выдача денежных средств;

- отражение корреспондирующего счета к синтетическому счету;

- сумма прихода и расхода средств в соответствии с документом [22, с.182].

Выдача наличных денег из касс организаций производится по расходным кассовым ордерам (КО-2), расчетно-платежным ведомостям (Т-49), платежным ведомостям (Т-53).

Расходный кассовый ордер выписывается бухгалтером в одном экземпляре и передается в кассу для выдачи по нему денежных средств. В свою очередь, кассир выдает наличные деньги после проведения идентификации получателя по предъявленному документу, удостоверяющего личность, либо по доверенности. После выдачи наличных денег по расходному ордеру кассир его подписывает и оставляет в кассе [13, с.13-14].

Приходные и расходные кассовые ордера оформляют в момент приема или выдачи денег. Однако до поступления наличных денег в кассу их регистрируют в журнале регистрации приходных и расходных кассовых ордеров (КО-3). Никаких исправлений и помарок в кассовых документах не допускается [24, с.7].

Книга учета принятых и выданных кассиром денежных средств (КО-5) необходима с целью учета средств, которая ранее была выдана кассиром, а также для учета возврата наличных денежных средств и кассовых документов по произведенным операциям.

После окончания рабочего дня кассир должен отчитаться в полученных денежных средствах перед старшим кассиром, а также сдают остаток наличных денежных средств по операциям под расписку, что регистрируется в книге учета [16, с.184].

Лимит остатка наличных денежных средств в кассе юридическое лицо определяет самостоятельно, исходя из характера деятельности, с учетом объемов поступлений или выдачи наличных денег. Лимит остатка наличных денег в кассе можно определить с помощью следующей формулы:

Лимит остатка кассы = Объем наличной выручки / Количество рабочих дней в расчетном периоде * Период времени между сдачами денег в банк (1)

Все организации не реже одного раза в квартал обязаны проводить внезапную ревизию кассы с полным полистным перерасчетом всех денежных средств в кассе. Стоит обратить внимание, что хранение в кассе денежных средств, которые не относятся к средствам организации, запрещается. При обнаружении данных средств они считаются излишками. Расписки на выданные суммы наличными, неоформленные расходными кассовыми ордерами, в остаток кассовой наличности не включаются [16, с.386-387].

В настоящее время Банк России значительно упростил порядок ведения кассовых операций для индивидуальных предпринимателей в части не устанавливать лимит остатка наличных денег, не сдавать наличные деньги в банк, не оформлять кассовые операции [163, с.185].

В заключение данного параграфа работы, следует подытожить, что оформление первичных документов и учетных регистров в кассе производится в следующем порядке:

- оформляются первичные документы по приходу и расходу наличных денежных средств;

- на основании первичных документов кассир производит записи в кассовую книгу, в которой кассир каждый день подсчитывает итоги операций за рабочую смену, выводит остаток в кассе;

- кассир передает в качестве отчета второй отрывной лист с приходными и расходными документами под расписку бухгалтера в кассовой книге.

1.3. Синтетический и аналитический учет наличных денежных средств в кассе

Для учета наличия и движения денежных средств в кассе организации используется активный счет 50 «Касса», по дебету которого отражаются все суммы поступления наличных денежных средств и денежных документов в кассу, а по кредиту – суммы выданных наличных денежных средств.

Соответственно, сальдо дебетовое означает остаток денежных средств и документов в кассе, дебетовые обороты – поступление денежных средств и документов, кредитовые – выдачу [19, с.186].

К счету 50 «Касса» могут быть открыты несколько субсчетов, что объясняется необходимостью формирования информации об обороте наличных денежных средств в зависимости от специфики деятельности организации [13, с.23].

На субсчете 50.1 «Касса организации» учитываются денежные средства в кассе организации, который открывается в случае, если организация осуществляет кассовые операции в иностранной валюте. Учет ведется обособленно по движению каждой наличной иностранной валюты.

В соответствии с ПБУ 3/2006 перерасчет денежных знаков в кассе организации в иностранной валюте в рубли производится на дату совершения операций в иностранной валюте и на отчетную дату составления отчетности.

На субсчете 50.2 «Операционная касса» учитывают движение и наличие денежных средств в кассах эксплуатационных участков и товарных контор, остановочных пунктов, судов, кассах хранения билетов, кассах отделений связей и т.д. [22, с.19]

Данный субсчет применяется также торговыми организациями, которые осуществляют расчеты с населением за проданные товары с применением кассовых аппаратов. Получение наличных средств фиксируется в книге кассира-операциониста, открываемой на каждую ККМ [13, с.23].

Пример. Предположим, что 01.07.2019 года из кассы организации выданы разменные денежные средства для расчетов с покупателями в сумме 5000 руб. Вечером этого дня из торговой точки получены денежные средства в качестве выручки 100000 руб. На основании исходных данных, проводки по операциям можно отразить в таблице 2.

Таблица 2

Проводки по исходным данным

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операций |

Первичный документ |

|

50.2 |

50.1 |

5000 |

Из кассы выданы разменные денежные средства в операционную кассу |

Книга учета принятых и выданных денежных средств, кассовая книга |

|

50.2 |

90.1 |

100000 |

Отражено поступление выручки в операционную кассу |

Журнал кассира, справка-отчет |

|

50.1 |

50.2 |

100000 |

Выручка оприходована в кассу |

Сведения о показаниях счетчиков ККМ и выручке, приходный кассовый ордер, кассовая книга |

|

50.1 |

50.2 |

5000 |

Отражен возврат разменных средств из операционной кассы |

Книга учета, кассовая книга |

Источник: составлено автором

На субсчете 50.3 учитываются денежные документы, которые находятся в кассе организации: марки государственной пошлины, почтовые марки, оплаченные авиабилеты. Учет денежных документов ведется в сумме фактических затрат на их приобретение [24, с.9]. Выделение этой части кассовых операций в отдельный субсчет объясняется разнообразным составом денежных документов и их оценкой по сумме фактических затрат на приобретение.

Исходя из вышесказанного, поступление денежных средств в кассу учитывается по дебету счета 50 и кредиту различных счетов в зависимости от операции:

- получение денежных средств со счетов предприятия в кредитных организациях на выплату заработной платы, на хозяйственные нужды, на командировочные расходы;

- возврат в кассу денежных средств, предназначенных с целью зачисления на расчетный счет [24, с.9];

- возврат авансов, выданных поставщиков;

- получение авансов от покупателей;

- получение краткосрочных или долгосрочных кредитов;

- погашение задолженности работника перед организациями;

- поступление выручки от реализации и т.п. [22, с.189]

Проводки по операциям поступления денежных средств в кассу организации приведены в таблице 3.

Таблица 3

Операции по поступлению денежных средств в кассу организации

|

Дебет |

Кредит |

Содержание операций |

|

50 |

51,52,55 |

Поступили в кассу денежные средства со счетов банка |

|

50 |

57 |

Оприходованы денежные средства в пути |

|

50 |

58 |

Поступили в кассу суммы займов, предоставленной кредитной организацией |

|

50 |

62 |

Получены наличные денежные средства или суммы авансов, принятые в кассу от покупателей и заказчиков |

|

50 |

70 |

Возвращены в кассу излишне уплаченные суммы оплаты труда |

|

50 |

71 |

Подотчетными лицами возвращены в кассу неизрасходованные суммы |

|

50 |

76.7 |

Отражены суммы, поступившие в погашении задолженности за услуги ЖКХ организации |

|

50 |

75.1 |

Погашена наличными средствами задолженность учредителей по вкладам в уставный капитал |

|

50 |

91.1 |

Оприходованы излишки денежные средства и денежные документы в кассе |

Источник: [13, с.26]

Выдача денежных средств из кассы организации учитываются по кредиту счета 50 и дебету следующих счетов:

- при сдаче денежной наличности на счет в банк;

- при передаче денежных средств для зачисления на счет в банке;

- при предоставление займов, осуществлении вкладов по договору товарищества, приобретение ценных бумаг [24, с.10];

- при оплате наличными денежными средствами счетов поставщиков;

- при возврате денежных средств покупателям;

- при погашении краткосрочного кредита

- при выдаче заработной платы;

- при выдаче денежных средств на командировочные расходы и нужды;

- при предоставлении займа работнику [22, с.190].

Проводки по операциям выдачи денежных средств в кассу организации приведены в таблице 4.

Таблица 4

Операции по выдачи денежных средств в кассу организации

|

Дебет |

Кредит |

Содержание операций |

|

50.1 |

50.2 |

Получены средства, поступившие из операционных касс |

|

51,55 |

50.1 |

Сдан остаток рублевых средств, не использованных по назначению |

|

57 |

50.1, 50.2 |

Из кассы сданы денежные средства в банк инкассатору |

|

60 |

50 |

Оплата из кассы наличными задолженности поставщикам |

|

62 |

50 |

Возврат излишне полученных сумм покупателям и заказчикам наличными |

|

66,67 |

50 |

Погашена задолженность наличными |

|

70 |

50 |

Выдана заработная плата работникам организации |

|

75.2 |

50 |

Выплачены учредителям из кассы доходы от участия в уставном капитале |

Источник: [13, с.27]

В ситуации, когда был выявлен факт излишков денежных средств, производится следующая запись: Дебет счет 50 Кредит счет 91.

При выявлении недостач необходимо произвести следующую запись: Дебет счет 94 Кредит счет 50.

Недостача может списываться двумя способами:

- в случае установления виновника: Дебет счет 73 Кредит счет 94;

- в случае неустановления виновного лица: Дебет счет 91 Кредит 94.

При выявлении недостач или излишков в акте указывается соответствующая сумма и причины и обстоятельства возникновения несоответствия фактических данных и данных учета [22, с.190-191].

Таким образом, в бухгалтерском учете поступление денежных средств в кассу отражается по дебету счета 50 «Касса», а выбытие средств – по кредиту данного счета. В зависимости от деятельности хозяйствующего субъекта к счету 50 могут быть открыты ответствующие субсчета. В чистом виде аналитический учет денежных средств не ведется, что объясняется отсутствием необходимостью организации вести учет не только в абсолютном выражении, а детализации по типам банкнот.

Вывод

После изучения научных взглядов и подходов специалистов в области бухгалтерского учета к сущности денежных средств был сделан вывод, что под денежными средствами понимаются финансовые ресурсы, которые обладают абсолютной ликвидностью, что предопределяет платежеспособность организации и способны обеспечивать выполнение любых обязательств.

В бухгалтерском учете операции, связанные с движением наличных денежных средств организации ведется по активному счету 50 «Касса» в корреспонденции с соответствующими счетами. Рассмотрев особенности ведения учета наличных средств в кассе, было выяснено, что основными задачами учета наличных денежных средств являются грамотное документарное оформление операций по движению денежных средств, ведение полного и достоверного учета соответствующих операций, контроль за сохранностью наличных средств в кассе организации, за соблюдением кассовой дисциплины. Работа организаций с наличными денежными средствами регулируется многими законодательными актами, которые можно условно подразделить на 4 уровня, однако одним из основных актов является Указание Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

2. Организация учета денежных средств в кассе на примере АО «Зара СНГ»

2.1. Краткая экономическая характеристика АО «Зара СНГ»

Акционерное общество «Зара СНГ» является одним из крупнейших мировых компаний в области производства модной молодежной одежды, которая входит в группу Inditex – мировая дистрибьюторская группа. До 2015 года Общество существовало в форме закрытого акционерного общества.

Основным видом деятельности Общества является розничная торговля в неспециализированных магазинах. Кроме того, создано для осуществления импорта и экспорта товаров, развития магазинов Общества, оказания консультационных и посреднических услуг по приобретению товаров и услуг, торгово-закупочная деятельность и т.д.

Руководство АО «Зара СНГ» ставит перед собой главное направление деятельности, которое заключается в удовлетворении потребностей юридических и физических лиц в производимых товарах и оказываемых услугах, с целью извлечения максимальной прибыли.

Общество является юридическим лицом, имеет печать со своим наименованием, штампы, фирменные бланки, счета в банке и строит свою деятельность на основании Устава и действующего законодательства РФ [12].

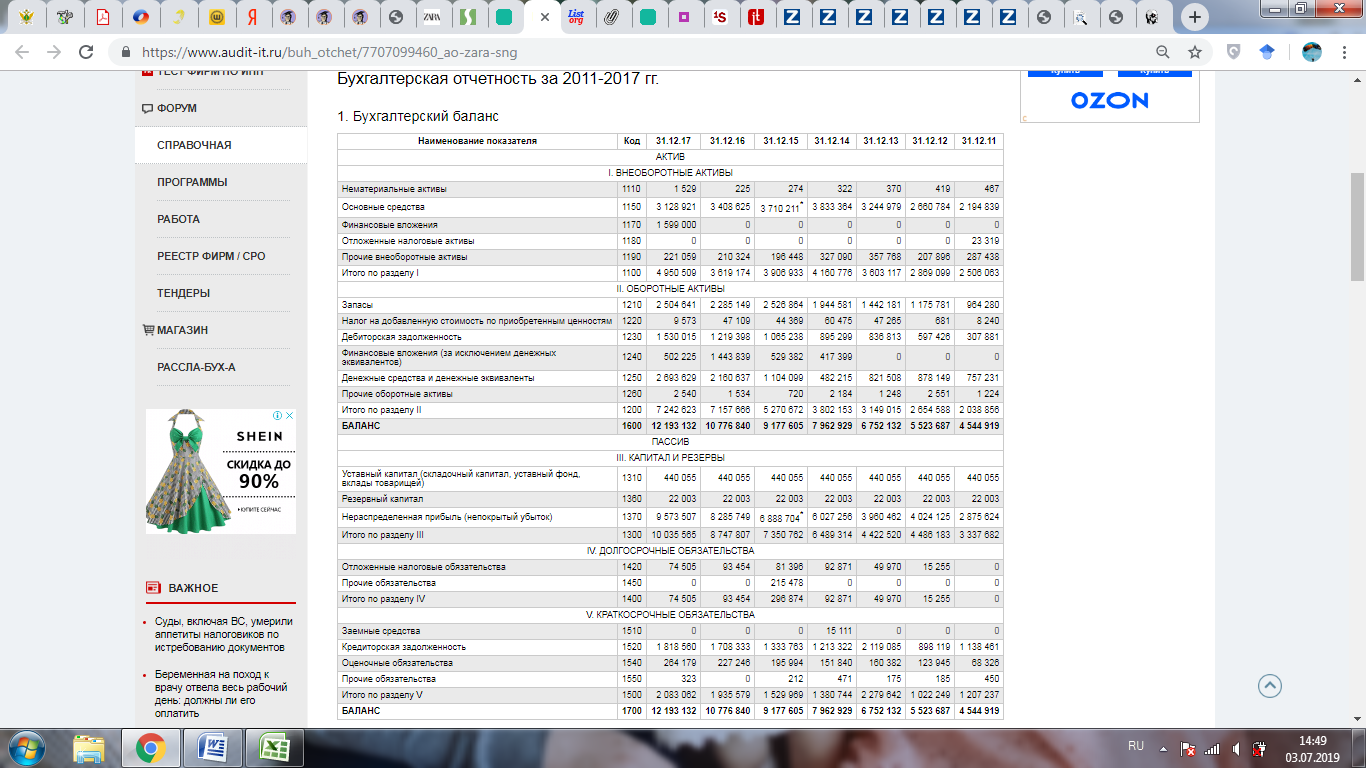

Для приведения характеристики экономической деятельности выбранного хозяйствующего субъекта необходимо рассмотреть имущество предприятия и источники его формирования. В таблице 5 рассмотрена динамика изменения величины имущества АО «Зара СНГ» за три отчетных периода.

Таблица 5

Характеристика имущества АО «Зара СНГ» за 31.12.2015-31.12.2017 гг., тыс.руб.

|

Наименование показателя |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Изменение, % |

|

|

31.12.2016 к 31.12.2015 |

31.12.2017 к 31.12.2016 |

||||

|

1. Внеоборотные активы |

|||||

|

Нематериальные активы |

274 |

225 |

1529 |

-17,88 |

579,56 |

Окончание таблицы 5

|

Основные средства |

3710211 |

3408625 |

3128921 |

-8,13 |

-8,21 |

|

|

Финансовые вложения |

- |

- |

1599000 |

- |

- |

|

|

Прочие внеоборотные активы |

196448 |

210324 |

221059 |

7,06 |

5,10 |

|

|

Итого по разделу 1 |

3906933 |

3619174 |

4950509 |

-7,37 |

36,79 |

|

|

Доля внеоборотных активов в имуществе, % |

42,57 |

33,58 |

40,60 |

-8,9 |

7,02 |

|

|

2. Оборотные активы |

||||||

|

Запасы |

2526864 |

2285149 |

2504641 |

-9,57 |

9,61 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

44369 |

47109 |

9573 |

6,18 |

-79,68 |

|

|

Дебиторская задолженность |

1065238 |

1219398 |

1530015 |

14,47 |

25,47 |

|

|

Финансовые вложения |

529382 |

1443839 |

502225 |

172,74 |

-65,22 |

|

|

Денежные средства и эквиваленты |

1104099 |

2160637 |

2693629 |

95,69 |

24,67 |

|

|

Прочие оборотные активы |

720 |

1534 |

2540 |

113,01 |

65,5 |

|

|

Итого по разделу 2 |

5270672 |

7157666 |

7242623 |

35,80 |

1,19 |

|

|

Доля оборотных активов в имуществе, % |

57,43 |

66,42 |

59,40 |

8,99 |

-7,02 |

|

|

Баланс |

9177605 |

10776840 |

12193132 |

17,43 |

13,14 |

|

Источник: составлено на основании Бухгалтерского баланса организации [14]

В соответствии с приведенными расчетами можно заметить увеличение суммы имущества в организации (на 13,14% к концу 2017 года). Большую долю в имуществе организации занимают оборотные средства (59,40%), в частности за счет денежных средств и эквивалентов, а также дебиторской задолженности.

Увеличение дебиторской задолженности на 25,47% в 2017 году по сравнению с предыдущим отчетным периодом связанно, прежде всего, с увеличением обязательств покупателей и заказчиков за отгруженную продукцию. Стоит отметить, что увеличение дебиторской задолженности не всегда является отрицательным фактом деятельности хозяйствующего субъекта, т.к. каждое предприятие должно устанавливать предельную величину задолженности.

Величина денежных средств и эквивалентов в 2017 году возросли по сравнению с 2016 годом на 24,67%, что говорит о положительной тенденции развития организации и повышении ликвидности капитала.

Соответственно, анализ величины имущества АО «Зара СНГ» показал превышение доли оборотных средств над внеоборотными, что также говорит об увеличении мобилизации активов и ускорению оборачиваемости средств компании.

Рассмотрение изменение величины источников финансирования организации отражено в таблице 6.

Таблица 6

Характеристика имущества АО «Зара СНГ» за 31.12.2015-31.12.2017 гг., тыс.руб.

|

Наименование показателя |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Изменение, % |

|

|

31.12.2016 к 31.12.2015 |

31.12.2017 к 31.12.2016 |

||||

|

3. Капитал и резервы |

|||||

|

Уставный капитал |

440055 |

440055 |

440055 |

- |

- |

|

Резервный капитал |

22003 |

22003 |

22003 |

- |

- |

|

Нераспределенная прибыль |

6888704 |

8285749 |

9573507 |

20,28 |

15,54 |

|

Итого по разделу 3 |

7350762 |

8747807 |

10035565 |

19,01 |

14,72 |

|

Доля собственных средств в баланса, % |

80,09 |

81,18 |

82,31 |

1,08 |

1,13 |

|

4. Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

81396 |

93454 |

74505 |

14,81 |

-20,28 |

|

Прочие обязательства |

215478 |

- |

- |

- |

- |

|

Итого по разделу 4 |

296874 |

93454 |

74505 |

-68,52 |

-20,28 |

|

Доля долгосрочных средств в баланса, % |

3,23 |

0,87 |

0,61 |

-2,37 |

-0,26 |

|

5. Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

1333763 |

1708333 |

1818560 |

28,08 |

6,45 |

|

Оценочные обязательства |

195994 |

227246 |

264179 |

15,95 |

16,25 |

|

Прочие обязательства |

212 |

- |

323 |

- |

- |

|

Итого по разделу 5 |

1529969 |

1935579 |

2083062 |

26,51 |

7,62 |

|

Доля краткосрочных средств в баланса, % |

16,67 |

17,96 |

17,09 |

1,29 |

-0,88 |

|

Баланс |

9177605 |

10776840 |

12193132 |

17,43 |

13,14 |

Источник: составлено на основании Бухгалтерского баланса организации [14]

Наибольшую долю в источниках финансирования организации занимают собственные средства (82,31%). Собственные средства предприятия представлены уставным капиталом, который составляет 440055 тыс.руб., который разделен на обыкновенные именные акции номиналом в 1 рубль.

Величина собственного капитала в 2017 году увеличилась (14,72%), что говорит об увеличении финансовой устойчивости организации по сравнению с 2016 годом. Заемные обязательства предприятия в течение анализируемого периода постепенно увеличивались в основном за счет увеличения краткосрочных обязательств (7,62%).

Структура пассива баланса предприятия свидетельствует о том, что собственные средства предприятия значительно превышают заемные средства. Данный факт говорит о том, что величины собственного капитала достаточно для возмещения заемного капитала собственностью компании.

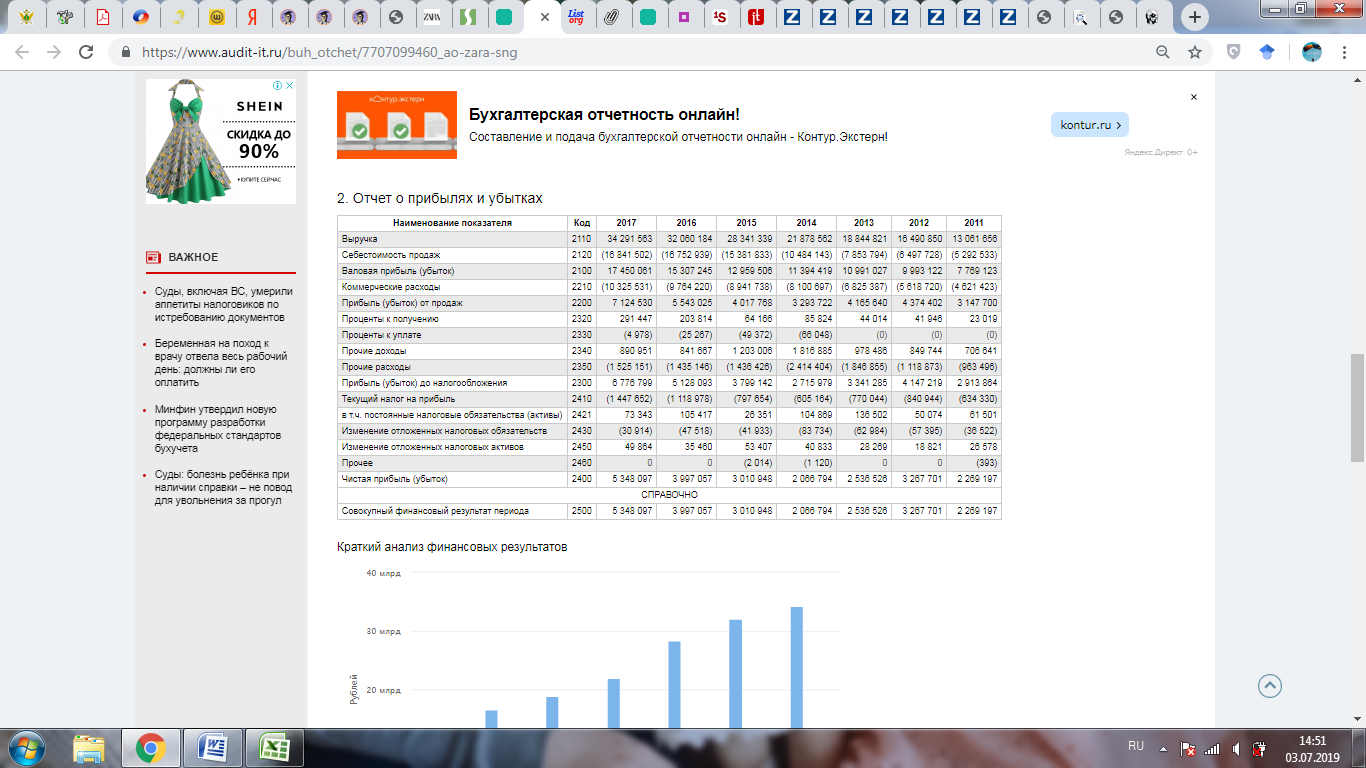

На основании отчета о финансовых результатах, представленного в Приложении 2 [14], можно провести анализ «качества» получаемой прибыли АО «Зара СНГ» в процессе хозяйственной деятельности за анализируемый отчетный период (таблица 7).

Таблица 7

Динамика результатов хозяйственной деятельности АО «Зара СНГ» за 2015-2017 гг., тыс.руб.

|

Показатели |

31.12. 2015 |

31.12. 2016 |

31.12. 2017 |

Изменение |

Изменение |

||

|

31.12.2016 к 31.12.2015 |

31.12.2017 к 31.12.2016 |

||||||

|

тыс.руб. |

% |

тыс. руб. |

% |

||||

|

Выручка от реализации |

28341339 |

32060184 |

34291563 |

3718845 |

13,12 |

2231379 |

6,96 |

|

Себестоимость |

15381833 |

16752939 |

16841502 |

1371106 |

8,91 |

88563 |

0,53 |

|

Прибыль от продаж |

4017768 |

5543025 |

7124530 |

1525257 |

37,96 |

1581505 |

28,53 |

|

Чистая прибыль |

3010948 |

3997057 |

5348097 |

986109 |

32,75 |

1351040 |

33,80 |

Источник: составлено на основании Отчета о финансовых результатах [14]

Исходя из представленных расчетов в таблице, можно говорить о том, что организация на протяжении трех отчетных периодов стабильно получало прибыль, прирост которой на конец 2017 года составил 33,80%, что обусловлено увеличением спроса и продаж производимой продукции. Однако заметно увеличение себестоимости на 0,53%.

Иллюстративно динамика изменения экономических результатов представлена на рисунке 2.

Рис.2. Динамика финансовых результатов деятельности за 2015-2017 гг., тыс. руб.

Источник: составлено на основании Отчета о финансовых результатах [14]

Таким образом, предварительный анализ деятельности предприятия за рассматриваемый период свидетельствует о том, что корпоративная система управления в АО «Зара СНГ» отличается эффективностью в достижении поставленных целей. У предприятия наблюдается увеличение чистой прибыли на протяжении периода (33,80%). Кроме того, анализ также показал достаточную долю величины собственных средств для погашения своих обязательств и увеличение долгосрочных обязательств, что является положительным фактором дальнейшей деятельности.

2.2. Порядок ведения кассовых операций в организации

АО «Зара СНГ» обязано вести бухгалтерский учет и отчетность результатов в соответствии с требованиями Плана счетов бюджетного учета и Инструкции по его применению. Наличные денежные средства за оказание услуг, поступающие в кассу организации, должны отражаться на лицевом счете компании в полном объеме.

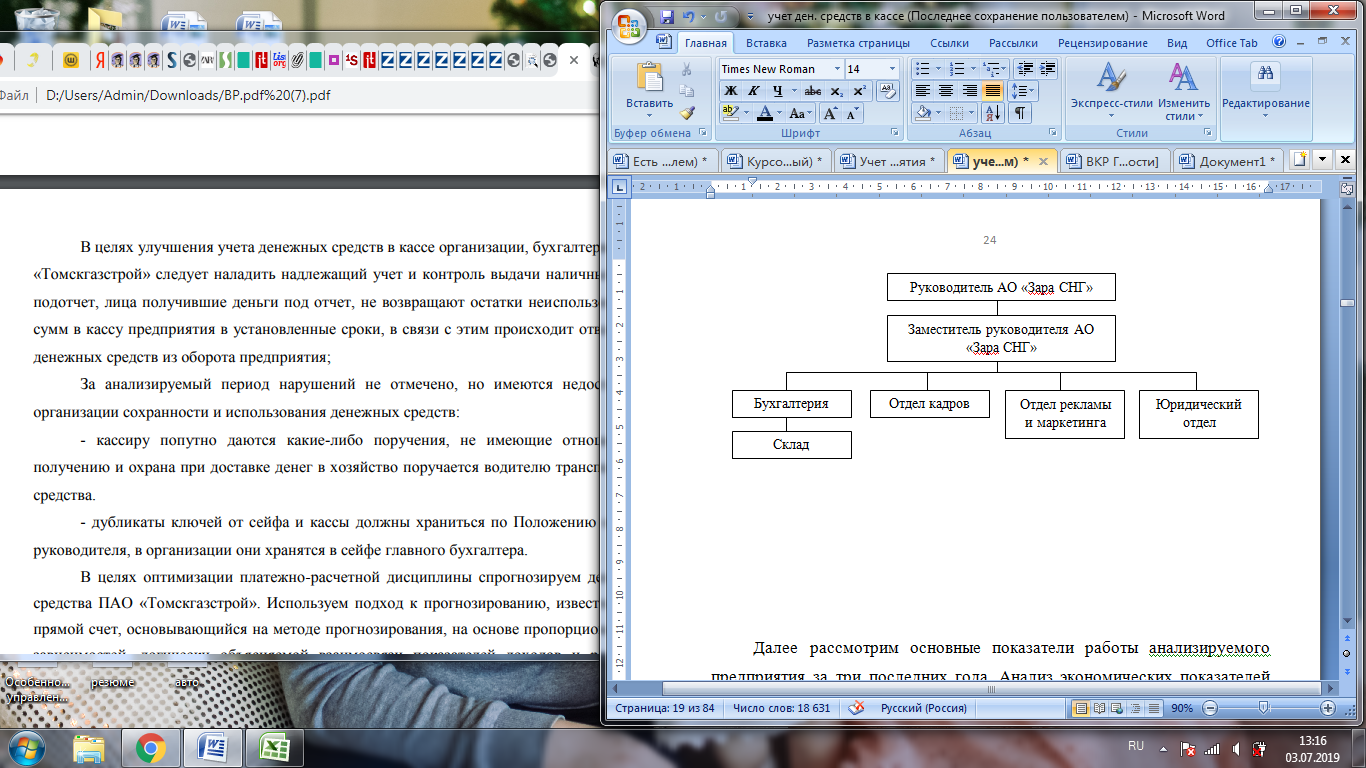

Организационная структура в организации является линейной, где каждое подразделение подчиняется высшему подразделению по иерархии (рис.3).

Рис.3. Организационная структура АО «Зара СНГ»

Источник: на основании внутренних документов организации [12]

Ответственными за организацию бухгалтерского учета в АО «Зара СНГ», в том числе за соблюдение законодательства при выполнении финансово-хозяйственных операций является главный бухгалтер.

При расчетах с покупателями АО «Зара СНГ» использует контрольно-кассовую машину «ОКА 102К», которая является инструментом контроля за налично-денежным оборотом, полнотой и своевременностью оприходования наличной выручки. К ККМ имеется журнал кассира-операциониста по форме №КМ-4, который применяется для учета операций по приходу и расходу наличных денежных средств, журнал пронумерован, прошнурован и скреплен печатью и подписями.

При принятии денежных средств от покупателя кассир выбивает ему чек на сумму оплаченной услуги. По окончанию рабочего дня кассир АО «Зара СНГ» снимает показания счетчика ККМ, сумма выручки записывается в журнал. Также на сумму выручки кассир составляет приходный кассовый ордер ПКО-1, который регистрируется в журнале регистрации приходных и расходных кассовых ордеров и кассовой книге [12].

Аналитический учет кассовых операций в организации осуществляется кассиром в кассовой книге. Листы этой книги пронумеровываются, прошиваются и скрепляются сургучной печатью. Кассовая книга ведется в двух экземплярах через копировальную бумагу. Второй экземпляр книги в виде отрывных листов служит отчетом кассира и сдается в бухгалтерию. Записи в кассовой книге делают после приема или выдачи денег на основе приходных или расходных ордеров.

По окончании дня кассир подсчитывает итоги операций за день, выводит остаток денег на следующее число и сдает в бухгалтерию отчет вместе с приходными и расходными кассовыми документами.

Составление акта о возврате совершается в конце операционного дня, при подсчете выручки (снятии Z-отчета кассового аппарата). То есть, в тот же день, когда был проведен неверный чек. Акт должен быть подписан комиссией в составе руководителя предприятия, завотделом, старшим кассиром и кассиром-операционистом. Совокупный подсчет ошибочно проведенных сумм и возвратов проводится также в конце дня, аннулированные чеки должны быть отражены в кассовом журнале формы КМ-4.

Первичные документы в АО «Зара СНГ» оформляются в момент совершения хозяйственной операции. Учет ведется с использованием автоматизированной системы бухгалтерского учета «1С «Бухгалтерия 8.2», приходные кассовые ордера и расходные кассовые ордера распечатываются из программы и имеют раздельную (отдельно по приходным и по расходным ордерам) нумерацию без пропусков и регистрируются в журнале регистрации приходных и расходных кассовых ордеров, в котором подсчитываются итоги за день по приходу и выбытию денежной наличности. Так же автоматически на основании приходных кассовых ордеров, расходных кассовых ордеров и платежных ведомостей составляется кассовая книга и отчет кассира. По окончанию месяца кассир проверяет и распечатывает кассовую книгу и отчет кассира, к отчету подбирает документы, распечатанные ранее, в течении месяца, подтверждающие поступление и расход денежных средств [12].

Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам организации, пособий по временной нетрудоспособности [13, с.52].

Поступление и выдача денег оформляются приходными и расходными кассовыми ордерами. Приходные ордера подписывает главный бухгалтер, а расходные – руководитель и главный бухгалтер.

Кассовые операции отражаются в журнале-ордере № 1, который ведется по кредиту счета 50 «Касса», а также в ведомости № 1 по дебету этого же счета. Записи в этих учетных регистрах (журнале-ордере и ведомости) делают на основании отчетов кассира.

Не менее одного раза в месяц в АО «Зара СНГ» производится инвентаризация наличия денег в кассе, которая осуществляется внезапно комиссией, назначенной приказом руководителя организации, в присутствии кассира. Результаты инвентаризации оформляются актом инвентаризации наличных денежных средств по форме ИНВ–15 . Выявленные недостачи взыскиваются с кассира, а излишки приходуются и зачисляются в прибыль организации.

Денежные средства организации хранятся в банке. «1С: Бухгалтерия 8.2» формирует необходимые бухгалтерские сводные регистры, оборотно-сальдовые ведомости по счетам «50», «шахматки», анализ счета «50» – все те формы, которые необходимы бухгалтеру для учета денежных средств, а так же для расчета итоговых данных, формирующих бухгалтерскую отчетность. Разные виды отчетов можно подготовить с помощью различных параметров. Используя режим формирования произвольных отчетов, можно изменять существующие и создавать новые отчеты и справки как для внутреннего учета, так и для внешний отчетности.

Для учета наличия и движения денежных средств в кассе АО «Зара СНГ» используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету – суммы, поступившие наличными в кассу, а по кредиту – суммы, выданные наличными. Кассовые операции записываются по кредиту счета 50, к которому открыт субсчет 1 «Касса организации» и отражаются в журнале-ордере №1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №1. Основанием для заполнения журнала-ордера №1 и в ведомости №1 служат отчеты кассира [12].

Кассир несет материальную ответственность за сохранность всех принятых им ценностей и за всякий причиненный в связи с неправильным их применением ущерб организации. Касса должна иметь соответствующее помещение, оборудование и защиту. Руководитель организации обязан после издания приказа о назначении кассира ознакомить его с порядком ведения кассовых операций, после чего кассир заполняет договор о полной индивидуальной материальной ответственности. Второй ключ от кассы хранится у руководителя в сейфе.

Рассмотрим типовые корреспонденции по учету кассовых операций, которые применяются в АО «Зара СНГ» (табл.8).

Таблица 8

Типовые проводки по счету 50 «Касса» в АО «Зара СНГ» по отчету кассира

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В кассу поступила выручка от оказания услуг физическому лицу |

50 |

90.1 |

51500,00 |

|

В кассу поступили деньги за оплату услуг от покупателя ИП |

50 |

62 |

82000,00 |

|

В кассу поступил остаток неиспользованных подотчетных сумм от Сащенко М. С. |

50 |

71 |

216999,96 |

|

В кассу поступил возврат излишне выплаченной заработной платы от Альжанова Р. Г. |

50 |

70 |

215,73 |

|

Перечислены деньги из кассы на расчетный счет для дальнейших платежей |

51 |

50 |

10000,00 |

|

Из кассы выдана сумма под отчет Сащенко М. С. |

71 |

50 |

1020,00 |

Окончание таблицы 8

|

Из кассы выдана заработная плата Стрельцову Е.В. по платежной ведомости №8 от 05.12.18 г. |

70 |

50 |

25678,23 |

|

Возврат товара от покупателя |

62 |

50 |

2540,00 |

|

Выявлена при инвентаризации кассы сумма недостачи денежных средств |

94 |

50 |

1000,00 |

Источник: составлено на основании внутренних документов организации [12]

Приходный и расходный кассовый ордер, а также документы их заменяющие применяются для документального учета и оформления кассовых операций в организации.

В заключении стоит отметить, что бухгалтерский учет наличных денежных средств в кассе организации ведется на основании требований к бухгалтерскому учету, а также соответствии с нормативно-правовыми актами, регулирующие движение денежных средств в организации. В введении учета денежных средств организация применяет унифицированные формы, которые предусмотрены на законодательном уровне. Для автоматизации ведения бухгалтерского учета организация использует систему «1С: Бухгалтерия 8.2», в которой находят отражение все необходимые формы первичной документации.

2.3. Направления по совершенствованию учета наличных денежных средств в АО «Зара СНГ»

В целях повышения эффективности использования денежных средств в условиях рыночных отношений в организации АО «Зара СНГ» необходимо выполнить следующие основные задачи:

- необходимо обеспечить своевременное правильное документирование операций по движению денежных средств и расчетов;

- немаловажным является оперативный, повседневный контроль за сохранностью наличных средств и ценных бумаг в кассе предприятия;

- контроль за использованием средств строго по целевому назначению, за правильными и своевременными расчетами с бюджетом, банками, персоналом, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками [25, c.182].

Немаловажным в повышении эффективности работы предприятия является изыскание возможностей рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

В настоящее время бухгалтерия предприятия пользуется действующим планом счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и предприятий, утвержденного Приказом МФ РФ от 31.10.2000 г. №94н. Учет денежных средств ведется по журнально-ордерной форме, с применением счета 50 «Касса» [8].

Основными задачами бухгалтерии по учету денежных средств являются: обеспечение их сохранности и правильности использования, строгое соблюдение установленных правил ведения кассовых и банковских операций, правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета.

Проведенный анализ системы учета наличных денежных средств в кассе организации не выявил особых нарушений, которые привели бы к нарушению законодательства в соответствующей области регулирования. Однако в организации можно выявить следующие недостатки и пути их устранения:

- С помощью проведения исследования первичных документов, которые сдаются кассиром в конце рабочего дня, был выявлен факт неполного или с допущением ошибок оформления ордеров, например, в приходных ордерах отсутствовали подписи должностных лиц.

Для устранения данного недостатка ведения учета денежных средств в кассе необходимо ужесточить ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, штрафов, увольнений. Также можно порекомендовать усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру.

- Следующим недостатком ведения учета в АО «Зара СНГ» является отсутствие четкого срока для плановых ревизий кассы. Для решения данной проблемы необходимо установить сроки для проведения кассовых ревизий с полистным перерасчетом денежной наличности в кассе. Кроме того, следует усилить контроль над формированием инвентаризационной комиссии, что обуславливается тем, что при отсутствии члена инвентаризационной комиссии, результаты проверки следует аннулировать.

- С целью устранения слабого внутреннего контроля за учетом денежных средств в кассе можно ввести в штат организации внутреннего аудитора или возложить данную обязанность на бухгалтера. Данное мероприятие позволит также усилить повседневный контроль за сохранностью наличных денежных средств в кассе организации, а также контроль за использованием средств по целевому назначению. Соответственно, внутренний контроль позволит отслеживать правильность расчетов с персоналом и покупателями [15, c.34].

- В процессе анализа проведения учета денежных средств в организации было выяснено, что внеплановые проверки осуществляют раз в квартал, поэтому для повышения эффективности учета рекомендуется повысить количество данных проверок, что в дальнейшем может способствовать повышению своевременности и правильности документирования операций по движению денежных средств.

- Следует наладить надлежащий учет денежных средств в кассе АО «Зара СНГ» и контроль выдачи наличных денег под отчет, лица, получившие деньги под отчет, не всегда вовремя возвращают остатки неиспользованных сумм в кассу организации, в связи с этим происходит отвлечение денежных средств из оборота предприятия [18, с.47].

С целью улучшения и полного отражения всех операций по движению наличности в кассе организации, можно предложить использовать предложенный в Приложении 3 данной работы график документооборота кассовых документов. Для упрощения документооборота следует перевести его в электронную форму.

Развитие системы электронного документооборота необходимы для соблюдения требований многих норм налогового законодательства, законодательства о бухгалтерском учете и т.п. До последнего времени бумажный документ с необходимыми реквизитами и степенями защиты являлся основным способом доказательства того или иного факта, т.е. представлял юридическую силу.

Основной причиной наличия смешанного документооборота является то обстоятельство, что вопрос применения ЭЦП до сих пор не решен на государственном уровне [18, с.48].

Тактические выгоды определяются сокращением расходов при внедрении СЭД, связанным с:

- освобождением физического места для хранения документов;

- уменьшением затрат на копирование и доставку документов в бумажном виде;

- снижением расходов на персонал и оборудование и др.

К стратегическим относятся преимущества, которые непосредственно связаны с повышением эффективности работы предприятия или организации:

- Появление возможности коллективной работы над документами (что невозможно при бумажном делопроизводстве);

- Значительное ускорение поиска и выборки документов (по различным атрибутам);

- Повышение безопасности информации за счет того, что работа в СЭД с незарегистрированной рабочей станции невозможна, а каждому пользователю СЭД назначаются свои полномочия доступа к информации;

- Повышение сохранности документов и удобства их хранения, так как они хранятся в электронном виде на сервере;

- Улучшение контроля за исполнением документов [20, с.421].

Таким образом, вышеперечисленные мероприятия и результаты от их внедрения в деятельность АО «Зара СНГ» представлены в таблице 9.

Таблица 9

Выявленные проблемы учета наличных денежных средств в кассе организации и рекомендации по их устранению

|

Содержание проблемы |

Рекомендации по устранению |

|

Денежные документы оформлены не надлежащим образом |

Ужесточить ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций |

|

Отсутствие четкого срока для плановых ревизий кассы |

Установить сроки для проведения кассовых ревизий с полистным перерасчетом денежной наличности в кассе. усилить контроль над формированием инвентаризационной комиссии |

|

Слабый внутренний контроль за учетом денежных средств в кассе |

Ввести в штат организации внутреннего аудитора или возложить данную обязанность на бухгалтера |

|

Внеплановые проверки осуществляют раз в квартал |

Повышение количества данных проверок, что в дальнейшем может способствовать повышению своевременности и правильности документирования операций |

Источник: составлено автором

В заключение работы следует отметить, что перечисленные предложения по улучшению учета денежных средств в кассе АО «Зара СНГ» помогут в целом повлиять на эффективность работы кассира и бухгалтера, устранить недостатки в организации работы и избежать ошибок в планировании и организации работы. Усиление механизмов внутреннего контроля за денежными средствами позволит организации избежать споров с надзорными органами, а также искажения финансовой документации.

Вывод

Во второй главе данной работы была проведена краткая экономическая характеристика АО «Зара СНГ», по результатам которого был сделан вывод о вполне финансовом устойчивом состоянии организации, о чем свидетельствовало повышение доли собственного капитала организации по сравнению с заемными источниками, а также увеличение темпов роста чистой прибыли.

Кроме того, было проведено исследование, касающиеся проведения учета наличных денежных средств в кассе, оформление необходимых первичных документов. На основании чего был сделан вывод, что ведение учета в организации проводится без серьезных нарушений законодательных актов, однако были выявлены недостатки: некоторые документы оформлены не надлежащим образом, слабый внутренний контроль, отсутствие срока плановых ревизий кассы и т.д. По результатам выявленных проблем в работе были представлены рекомендации, которые в дальнейшем помогут повысить эффективность учета.

ЗАКЛЮЧЕНИЕ

В настоящее время денежные средства являются наиболее ликвидными активами и ограниченными ресурсами, от поступления и расходования которых зависит финансовое состояние организации. Проблемы учета и контроля наличных денежных средств являются актуальной, поскольку возникает много различных вопросов по их учету в связи с изменяющимся законодательством.

Все отечественные предприятия обязаны соблюдать российское законодательство в области ведения бухгалтерского учета, осуществлять деятельность кассовых операций в соответствии с Указанием Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Задачами учета денежных средств являются процессы документального оформления наличности в кассе, хозяйственные операции, которые непосредственно связаны с поступлением и выбытием средств. Перечисленные задачи решаются с помощью документального оформления регистрации в системе синтетических и аналитических счетов, в частности активного счета 50 «Касса» в корреспонденции с соответствующими счетами.

В практической части работы было проведено исследование организации учета денежных средств в кассе АО «Зара СНГ» с помощью изучения документов: кассовой книги, приходных и расходных ордеров, ведомостей, журнал-ордеров бухгалтерского учета, бухгалтерской отчетности и т.п.

В результате исследования были выявлены несущественные недостатки: некоторые документы оформлены не надлежащим образом, слабый внутренний контроль, отсутствие срока плановых ревизий кассы и т.д.

Таким образом, в целях повышения эффективности учета денежных средств в условиях рыночных отношений в организации АО «Зара СНГ» были предложены следующие рекомендации:

- необходимо обеспечить своевременное и правильное документирование операций по движению денежных средств;

- ужесточить ответственности кассиров за нарушение порядка ведения кассовых операций;

- установление сроков для проведения кассовых ревизий с полистным перерасчетом денежной наличности в кассе;

- ввести в штат организации внутреннего аудитора;

- повысить количество данных проверок, что в дальнейшем может способствовать повышению своевременности и правильности документирования операций

- усовершенствовать график документооборота организации.

Разработанные рекомендации позволят не только увеличить эффективность ведения бухгалтерского учета денежных средств в кассе, но и в дальнейшем может привести к улучшению эффективности деятельности организации в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 3 ноября 1994 г. № 51-ФЗ (ред. от 03.08.2018 г.) // Справочно-правовая система Консультант плюс.

- Налоговый кодекс Российской Федерации от 31 июля 1998 года №146-ФЗ (ред. от 06.06.2019 г.) // Справочно-правовая система Консультант плюс.

- ПБУ 1/2008 «Учетная политика организации» от 06 октября 2008 года №106н (ред. от 28.04.2017 г.) // Справочно-правовая система Консультант плюс.

- ПБУ 19/02 «Учет финансовых вложений» от 10 декабря 2002 года №126н (ред. от 06.04.2015 г.) // Справочно-правовая система Консультант плюс.

- Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина РФ от 24 декабря 2010 года № 34н (ред. от 11.04.2018 г.) // Справочно-правовая система Консультант плюс.

- Постановление Госкомстата РФ от 27 марта 2000 года № 26 «Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» // Справочно-правовая система Консультант плюс.

- Приказ Минфина РФ от 31 октября 2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Справочно-правовая система Консультант плюс.

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ (ред. от 28.11.2018 г.) // Справочно-правовая система Консультант плюс.

- Федеральный закон от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов» // Справочно-правовая система Консультант плюс.

- АО «Зара СНГ» // Официальный сайт. URL: https://www.zara.com (Дата обращения: 01.07.2019)

- Бутакова Н.М. Учет денежных средств / Н.М. Бутакова. – Краснояр.: СФУ, 2016. – 136 с.

- Бухгалтерская отчетность АО «Зара СНГ» // Бухгалтерский учет. Налоги. Аудит. Официальный сайт. URL: https://www.audit-it.ru/buh_otchet/7707099460_ao-zara-sng (Дата обращения: 01.07.2019).

- Голивец Е.А. Анализ и учет денежных средств и расчетов / Е.А. Голивец // Актуальные проблемы социально- гуманитарных знаний. – 2015. – С. 232 – 234.

- Керимов В.Э. Бухгалтерский учет / В.Э. Керимов. – М.:Дашков и К, 2017. – 584 с.

- Леонтьев В.Е. Корпоративные финансы / В.Е. Леонтьев, В.В. Бочаров. – М.: Издательство Юрайт, 2015. – 349 с.

- Малыгина С.Р., Организация бухгалтерского учета и аудит движения денежных средств / С.Р. Малыгина // Проблемы экономики и менеджмента. – 2016. – №4 (56). – С. 46-49.

- Мельникова Л.А. Учет и анализ / Л.А. Мельникова, А.М. Петров. – М.:Курс:НИЦ ИНФРА-М, 2015. - 512 с.

- Миронова А.М. Проблема учета анализа и аудита денежных средств / А.М. Миронова // Молодой ученый. – 2016. – №1. – С. 419-422.

- Муртазина З.Р. Понятие, сущность денежных средств / З.Р. Муртазина // Экономика и социум. – 2016. - №7(26). – С. 2-6.

- Поленова С.Н. Бухгалтерский учет / С.Н. Поленова. – М.: Дашков и К, 2018. – 592 с.

- Стародубцева Е.Б. Современный экономический словарь / Е.Б. Стародубцева, Б.А. Райзберг. – М.:ИНФРА-М, 2017. -512 с.

- Суспицына Г.Г.Бухгалтерский учет: учет оборотных средств / Г.Г. Суспицына. – М.: НИЦ ИНФРА-М, 2016. – 192 с.

- Федорова Т.В. Бухгалтерский учет / Т.В. Федорова, Н.А. Лытнева. – М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 512 с.

Приложение 1

Бухгалтерский баланс АО «Зара СНГ» за 31.12.2015 – 31.12.2017 гг., тыс.руб.

Приложение 2

Отчет о финансовых результатах АО «Зара СНГ» за 31.12.2015 – 31.12.2017 гг., тыс.руб.

Приложение 3

Пример графика документооборота кассовых документов в АО «Зара СНГ»

|

Наименование документа |

Должностные лица, подписывающие документ |

Составление документа |

Обработка документа |

Передача в архив |

|||

|

Ответственное лицо |

Срок исполнения |

Ответственное лицо |

Срок обработки |

Ответственное лицо |

Срок передачи |

||

|

Кассовые документы |

бухгалтер, кассир |

бухгалтер |

ежедневно |

бухгалтер |

ежедневно |

бухгалтер |

По истечении отчетного периода |

|

Приходный кассовый ордер |

бухгалтер, кассир |

бухгалтер |

ежедневно |

бухгалтер, кассир |

ежедневно |

бухгалтер, кассир |

По истечении отчетного периода |

|

Расходный кассовый ордер |

Руководитель, бухгалтер, кассир |

бухгалтер |

ежедневно |

бухгалтер, кассир |

ежедневно |

бухгалтер, кассир |

По истечении отчетного периода |

|

Кассовая книга |

бухгалтер, кассир |

кассир |

ежедневно |

бухгалтер |

ежедневно |

бухгалтер |

По истечении отчетного периода |

|

Денежный чек, заявки на получение наличных денежных средств |

Руководитель, бухгалтер |

кассир |

ежедневно |

бухгалтер |

ежедневно |

бухгалтер |

По истечении отчетного периода |

|

Журнал регистрации приходных и расходных кассовых документов |

Руководитель, главный бухгалтер |

бухгалтер |

ежедневно |

бухгалтер |

ежедневно |

бухгалтер |

По истечении отчетного периода |

|

Расчет на установление учреждения лимита остатка кассы |

Руководитель, бухгалтер |

бухгалтер |

Один раз в год |

бухгалтер |

Один раз в год |

бухгалтер |

По истечении отчетного периода |

|

Квитанция |

Кассир |

бухгалтер |

ежедневно |

бухгалтер |

ежедневно |

бухгалтер |

По истечении отчетного периода |

- Юридическая ответственность ( Понятие, признаки и разновидности юридической ответственности )

- Разработка сайта стоматологической клиники «Акуленок»

- Автоматизация расчетов с поставщиками и подрядчиками в ООО "Юпитер"

- Изучение финансового контроля.

- Возникновение, сущность и функции коммерческих банков (Понятие коммерческого банка)

- Особенности стартапа как стадии бизнеса (на примере СПА-отеля «Солнечный»)

- БИЗНЕС-ПЛАН ПРОЕКТА ПО ОРГАНИЗАЦИИ ТЕННИСНОГО КЛУБА ( Сущность бизнес-планирования )

- Детско-юношеская спортивная школа как объект управления СШОР по теннису Спартак ( Сущность управления ДЮСШ )

- Особенности коммуникаций в организации ( Коммуникационный процесс: понятие, основные факт элементы, этапы, их фаза характеристика )

- Система, соотношение источников права

- Управление поведением в конфликтных ситуациях (Стили и стратегии разрешения конфликта)

- Сущность и функции финансов (Распределительная функция)