Учет наличных денежных средств в кассе предприятия (на примере ОАО «Переволоцкий элеватор»

Содержание:

ВВЕДЕНИЕ

Денежные средства любой организации достаточно велики, зависят от характера и масштаба хозяйственной деятельности, и является неотъемлемой частью в современных условиях. Поэтому учет хозяйственных операций по приходу и расходу денежных средств имеет первостепенную важность, достоверность, корректировка и полна в бухгалтерском учете. Учет денежных средств регулируется нормативно-правовыми актами, и осуществляя свою деятельность в соответствии с действующими законодательствами и нормами бухгалтерского учета. Поэтому все хозяйственные операции по учету денежных средств со стороны бухгалтерии организации нуждаются в особом внимании и контроле.

Операции с наличными денежными средствами носят наиболее распространенный характер. Поэтому кассовые операции являются участком деятельности, который наиболее подвержен различного рода нарушениям и злоупотреблениям. И, несмотря на простоту теоретического материала по учету кассовых операций, на практике довольно часто допускаются ошибки и нарушения.

Кассовые операции – это операции, связанные с приемом, выдачей, хранением наличных денег и оформлением кассовых документов.

Целью курсовой работы является исследование теоретических и практических знаний, а также дальнейшее усовершенствование вопросов учета наличных денежных средств в кассе предприятия.

Для решения данной цели требуется выполнение следующих задач:

1) Изучить теоретические основы учета наличных денежных средств в кассе предприятия;

2) Рассмотреть организацию учета наличных денежных средств в кассе ОАО «Переволоцкий элеватор»;

3) Оценить состояние учета наличных денежных средств в ОАО «Переволоцкий элеватор» и внести предложения по его совершенствованию.

Объектом исследования является ОАО «Переволоцкий элеватор», основным видом деятельности, которого является производство муки из зерновых культур.

Предметом исследования является учет наличных денежных средств в кассе предприятия.

Методологической основой для написания курсовой работы послужили: Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-Ф, Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998г № 34н, учебная литература и труды отечественных и зарубежных ученых таких как: О. А. Агеева, Л. С. Шахматова, Л. В Иоффе, С.А. Артёмова, В. В. Бородина и др.

В процессе работы информационным источником при изучении объекта исследования явились: устав, учетная политика ОАО «Переволоцкий элеватор», график документооборота, план счетов, бухгалтерская (финансовая) отчётность предприятия, а также различные регистры бухгалтерского учета.

Методы исследования: теоретический анализ литературы по проблематике курсовой работы, методы анализа хозяйственной деятельности, сравнения и обобщения.

1. Теоретические основы учета наличных денежных средств в кассе предприятия

1.1. Основные правила введения кассовых операций

Кассовые операции включают в себя:

– прием;

– выдачу;

– хранение;

– пересчет денежной наличности;

а также

– заполнение;

– ведение;

– прием;

– выдачу документов, которые сопровождают денежные операции [1].

Порядок ведения операций по кассе определяется Положением ЦБ РФ. Согласно данному положению о кассовых операциях, индивидуальные предприниматели и предприятия малого бизнеса обязаны соблюдать определенный порядок учета кассовых операций [22].

По кассе проводятся приходные и расходные кассовые операции.

Приходные кассовые операции – это поступление денег в кассу из любых источников.

Расходными кассовыми операциями определяется действие, связанное с изъятием денежной наличности из кассы.

К расходным кассовым операциям относятся:

– выплата аванса и заработной платы сотрудникам;

– выдача командировочных и представительских расходов;

– выдача наличных средств на хозяйственные нужды;

– передача денег в банк;

– выплаты социального характера [11].

Кассовые операции имеет право вести кассир или другое лицо, которое наделяется данными полномочиями руководителем организации. В обоих случаях, необходимо издать соответствующий приказ.

Для подтверждения движения денежных средств используют приходный (ПКО) и расходный (РКО) кассовый ордер. Они относятся к первичным документам по кассовым операциям и имеют общепринятую утвержденную форму.

В приходном кассовом ордере указывается источник поступления средств. По правилам, должен заполняться бланк ордера и квитанция к этому ордеру. Но на практике есть случаи, когда ограничиваются заполнением только квитанции. Правила заполнения не допускают такого варианта. Сначала должен заполняться бланк ордера, а потом выписываться квитанция. Приходный кассовый ордер подписывается бухгалтером или другим уполномоченным лицом. Но эти полномочия должны быть подтверждены доверенностью [2].

Расходный кассовый ордер используют для выдачи наличных из кассы. Он заполняется непосредственно перед выдачей денежных средств. Сумма вписывается от руки самим получателем [8].

Вся информация по приходу и расходу наличных денежных средств заносится в кассовую книгу. Она должна заполняться регулярно и своевременно. Это обязательный документ. Не играет никакой роли, применяется кассовый аппарат или нет. Тщательное ведение кассовой книги – это, прежде всего, кассовая дисциплина, которая должна строго соблюдаться.

Основные требования по ее оформлению [1]:

– на первом листе должны указываться все реквизиты;

– кассовая книга предназначена для ведения только одного календарного года и не более;

– обязательно нумеруются все страницы, затем прошиваются. Их общее количество указывается на последней странице;

Кассовая книга заполняется на основании кассовых ордеров: приходного и расходного.

В августе 2017 года законодатели обновили порядок ведения кассовых операций путем внесения ряда существенных изменений в Указание Центробанка № 3210-У. Нововведения в первую очередь коснулись требований по оформлению кассовых документов и порядка выдача подотчетных сумм сотрудникам [19].

При этом основные требования кассового учета и кассовой дисциплины остались прежними:

– в 2018 году, как и ранее, организации и предприятия обязаны соблюдать лимит кассы в сумме, установленной локальным нормативным актом. При превышении лимита наличности в кассе предприятию грозит штраф;

– организации могут использовать наличность в кассе в производственных целях – выдача зарплаты сотрудникам, закупка материалов, оплата товаров услуг. Использования наличных средств в кассе сотрудникам предприятия (в том числе руководителем и материально-ответственными лицами) не допускается [3];

– в 2018 году сохранен лимит расчета наличными в рамках одного договора – не более 100 000 р. или денежный эквивалент в рублях по курсу ЦБ на дату расчетов (если оплата производится в валюте);

– в 2018 году для организаций и предприятий упразднено требование относительно оформления расходных ордеров на каждую операцию по выдаче средств из кассы. Теперь кассир может оформить один консолидированный расходный ордер в конце рабочего дня. При этом общий расходный кассовый ордер должен быть составлен на основании фискальных документов, подтверждающих выдачу средств (кассовые чеки, бланки строгой отчетности) [1].

Бланк консолидированного кассового ордера должен содержать следующую информацию:

– наименование организации;

– наименование документа, дата составления;

– общая сумма выданных наличных средств за отчетный день;

– номера, даты фискальных документов, подтверждающих выдачу;

– перечень оснований для выдачи наличности [3].

После оформления общий расходный кассовый ордер подписывает материально-ответственное лицо (кассир) и главный бухгалтер.

В 2018 году организации, оформляющие приходные кассовые ордера в электронном виде, могут не распечатывать квитанцию на бумажном носителе. Электронную форму квитанции теперь можно направить на электронный почтовый адрес вносителя средств. При оформлении приходного ордера на бумаге данное правило не действует – организация, составляющая ПКО в бумажном виде, как и прежде, обязана выдавать вносителю квитанцию на бумажном носителе на руки [19].

В 2018 году кассовую книгу может вести не только кассир, но и любое другое уполномоченное должностное лицо. Должность сотрудника, ответственного за ведение кассовой книги, необходимо зафиксировать в:

– локальном нормативном акте (например, в Положении о ведении кассовых операций);

– трудовом договоре;

– должностной инструкции работника.

Однако, ответственность по сверке наличности в кассе по-прежнему сохранена за кассиром, также только кассир может ставить свою подпись в кассовой книге.

В 2018 году ИП, как и прежде, не обязаны вести кассовый учет и соблюдать требования кассовой дисциплины. В частности, предприниматели [22]:

– не оформляют приходные и расходные кассовые ордера;

– не ведут кассовую книгу;

– могут использовать средства в кассе в личных целях; вправе не устанавливать и не соблюдать лимит кассы.

При этом ИП не освобождаются от обязательств контроля за лимитом наличных расчетов в рамках одного договора (до 100 000 р.).

Таким образом, в общий порядок операций по кассе входит: прием, сохранность и выдача денежных средств; оформление прилагающихся документов; ревизия кассы; соблюдение кассовой дисциплины.

1.2. Нормативное регулирование учета ведения кассовых операций

На сегодняшний момент, нет ни одной фирмы или индивидуального предпринимателя, которые смогли бы вести свою деятельность, не сталкиваясь с кассовыми операциями. Каждая организация должна строго соблюдать порядок ведения кассовых операций, установленный законодательно.

Согласно гл. 3, ст. 21 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете», к документам в области регулирования бухгалтерского учета относятся [17]:

– федеральные стандарты, которые устанавливают общие требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения);

– отраслевые стандарты, устанавливающие особенности применения федеральных стандартов в отдельных видах экономической деятельности;

В свою очередь, федеральные и отраслевые стандарты являются обязательными к применению.

– рекомендации в области бухгалтерского учета, принимаются в целях правильного применения федеральных и отраслевых стандартов на добровольной основе;

– стандарты экономического субъекта разрабатываются с целью упорядочения организации и ведения им бухгалтерского учета. Порядок разработки, утверждения, изменения, а также отмены стандартов устанавливаются хозяйствующим субъектом самостоятельно.

Рассмотрим нормативные акты, регламентирующие организационно-методологические основы аудита кассовых операций на территории Российской Федерации, а именно федеральные стандарты.

В соответствии с п.1 ст.140 Гражданского кодекса Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018), законным платежным средством, обязательным к приему по стоимости на всей территории Российской Федерации является рубль [6].

Согласно п. 2 статьи 861 Гражданского кодекса Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.07.2018) расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться и наличными деньгами, если иное не установлено законом. Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов [7].

Согласно Федеральному закону от 06.12.2011 № 402-ФЗ (ред. от 29.07.2018) «О бухгалтерском учете», все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета на основании первичных учетных документов. Первичный учетный документ составляется в момент совершения операции или непосредственно по ее окончанию [17].

Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» определяет новый порядок осуществления кассовых операций. Согласно новому порядку, для индивидуальных предпринимателей и субъектов малого бизнеса (малых предприятий) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса. Согласно данному документу, юридические лица должны хранить свободные денежные средства в суммах, превышающих размер установленного лимита остатка наличных денег, на счетах в банках. Юридическое лицо самостоятельно определяет лимит остатка наличных денег, исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег [20].

Центробанк Российской Федерации Указанием Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» разработал и утвердил порядок наличных расчетов [20].

Наличную выручку можно расходовать в следующих случаях:

– если денежная наличность используется для оплаты товаров или услуг контрагентов. Возможность таких действий не ставится в зависимость от того, является ли соответствующий продавец организацией или частным предпринимателем;

– для выдачи заработной платы, совершения иных выплат в адрес граждан, выдачи подотчетных средств;

– для возврата наличных денег по товарам или услугам, возвращенным компании или предпринимателю;

– выдача денежных средств на личные нужды предпринимателя [1].

Допустив возможность использования компаниями и ИП наличности в строго определенных случаях, Центробанк РФ ввел значение максимального размера таких расчетов, равного сумме 100000 рублей по одной сделке или договору [13].

Приказ Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», которые устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков [16].

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) [19].

Постановление Правительства РФ от 06.05.2008 № 359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков [18].

Формы первичных учетных документов, по учету кассовых опрераций:

– приходный кассовый ордер (КО-1);

– расходный кассовый ордер (КО-2);

– журнал регистрации приходных и расходных кассовых документов (КО-3); кассовая книга (КО-4);

– книга учета принятых и выданных кассиром денежных средств (КО-5) [19].

Приказ Минфина РФ от 29.07.1998 г. № 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами, а также взаимоотношения организации с внешними пользователями бухгалтерской информации. В нем изложены требования ведения бухгалтерского учета. Рассмотрен порядок оценки имущества и обязательств, порядок инвентаризации имущества и обязательств [14].

В Приказе Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» (ред. от 08.11.2010) отмечается, что в бухгалтерском балансе денежные средства представлены строкой 1250 «Денежные средства и денежные эквиваленты». В строку 1250 «Денежные средства и денежные эквиваленты» вписывают сумму наличных и безналичных денежных средств компании, которые числятся в кассе, на расчетных, валютных и специальных счетах по состоянию на 31 декабря отчетного периода [5].

В соответствии с Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» учет кассовых операций осуществляется на счете 50 «Касса» [15].

Таким образом, большое значение для правильной организации учета и контроля движения кассовых операций имеет нормативное регулирование. Грамотно и методически верно организованный бухгалтерский учет денежных средств в соответствии с действующим законодательством во многом определяет успешную деятельность предприятия, так как в хозяйственной деятельности организации одним из важнейших объектов учета выступают денежные средства. Ошибки ведут к искажению всего бухгалтерского учета в целом.

1.3. Инвентаризация наличных денежных средств

Инвентаризация денежных средств на предприятии проводится, как правило, по состоянию на 1 января года, следующего за отчетным периодом с целью подготовить данные для составления достоверной годовой бухгалтерской отчетности. Инвентаризация проводится путем проверки достоверности сумм, числящихся на соответствующих счетах бухгалтерского учета на конец года.

При проведении инвентаризации имущества и финансовых обязательств, а также оформлении ее результатов предприятия руководствуются Приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [16].

При инвентаризации кассы определяют фактическое наличие наличных денежных средств.

Инвентаризацию наличности проводят в такой последовательности:

1 Перед началом инвентаризации кассир дает расписку о том, что все документы сданы в бухгалтерию, все поступившие денежные средства полностью оприходованы, а выбывшие – списаны в расход;

2 Комиссия подсчитывает фактическое наличие в кассе денежных средств путем полного покупюрного пересчета всей наличности [8];

3 Комиссия проверяет правильность оприходования и списания наличных денежных средств, а также оформления кассовых документов, таких как:

– кассовой книги (типовая форма № КО-4);

– приходных кассовых ордеров (типовая форма № КО-1), расходных кассовых ордеров (типовая форма № КО-2) и ведомостей на выплату денег;

– журнала регистрации приходных и расходных кассовых документов (типовая форма № КО-3 или № КО-3а) [1];

– реестров депонированной заработной платы;

– книги учета выданных и принятых старшим кассиром денег (форма № КО-5).

4 Фактическое наличие денежных средств сопоставляют с данными бухгалтерского учета.

В идеале фактическая сумма наличности должна совпадать с суммой, отраженной в бухгалтерском учете и подтвержденной кассовыми документами. Если же по факту наличных в кассе больше, чем числится в учете – налицо излишек наличных денежных средств. На сумму излишка выписывают приходный кассовый ордер, оприходуют в кассе и зачисляют в доход предприятия.

Если фактическая сумма наличности меньше учетной – тогда наблюдается недостача, которую придется взыскать с материально ответственного лица.

Кроме того, при выявлении в результате инвентаризации излишка или недостачи наличности выясняют обстоятельства их возникновения.

Результаты инвентаризации кассы оформляют Актом инвентаризации наличных денег (форма № ИНВ-15) [4].

Этот Акт оформляют в двух экземплярах. Его подписывают все члены инвентаризационной комиссии и материально ответственное лицо.

Один экземпляр Акта передают в бухгалтерию предприятия, а второй остается у материально ответственного лица.

В Акте указывают данные о фактическом остатке денежных средств в кассе предприятия, а также их остатке по данным бухгалтерского учета и определяют результат инвентаризации.

В бухгалтерском учете предприятия результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

Дебет 50 «Касса» Кредит 91.1 «Прочие доходы и расходы» – выявлена сумма излишка в кассе в размере 1600 р. Излишки денег, выявленные инвентаризацией, приходуют в кассу и зачисляют в доход организации [22];

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 50 «Касса» – выявлена сумма недостачи в кассе в размере 3200 р.;

Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 94 «Недостачи и потери от порчи ценностей» – выявленная недостача в кассе отнесена на виновных лиц в размере 3200 р.;

Дебет 91.2 «Прочие доходы и расходы» Кредит 94 «Недостачи и потери от порчи ценностей» – возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации в размере 3200 р [22].

В случае, если во взыскании с виновных лиц отказано судом или они не найдены, убытки списываются на финансовые результаты организации:

Дебет 91 «Прочие доходы и расходы» Кредит 84 «Недостачи и потери от порчи ценностей» в размере 3 200 р.

Исследование порядка проведения инвентаризации наличных денежных средств показало, что инвентаризация денежной наличности кассы организации помогает решить такие задачи:

– предотвратить возможное похищение денег из кассы организации недобросовестными сотрудниками;

– обеспечить соответствие данных учета и реальных показателей;

– привести учет наличных денежных расчетов в соответствие с требованиями, какие законодательство предъявляет к проведению операций по кассе.

2. Учет наличных денежных средств в кассе ОАО «Переволоцкий элеватор»

2.1. Краткая экономическая характеристика элеватора

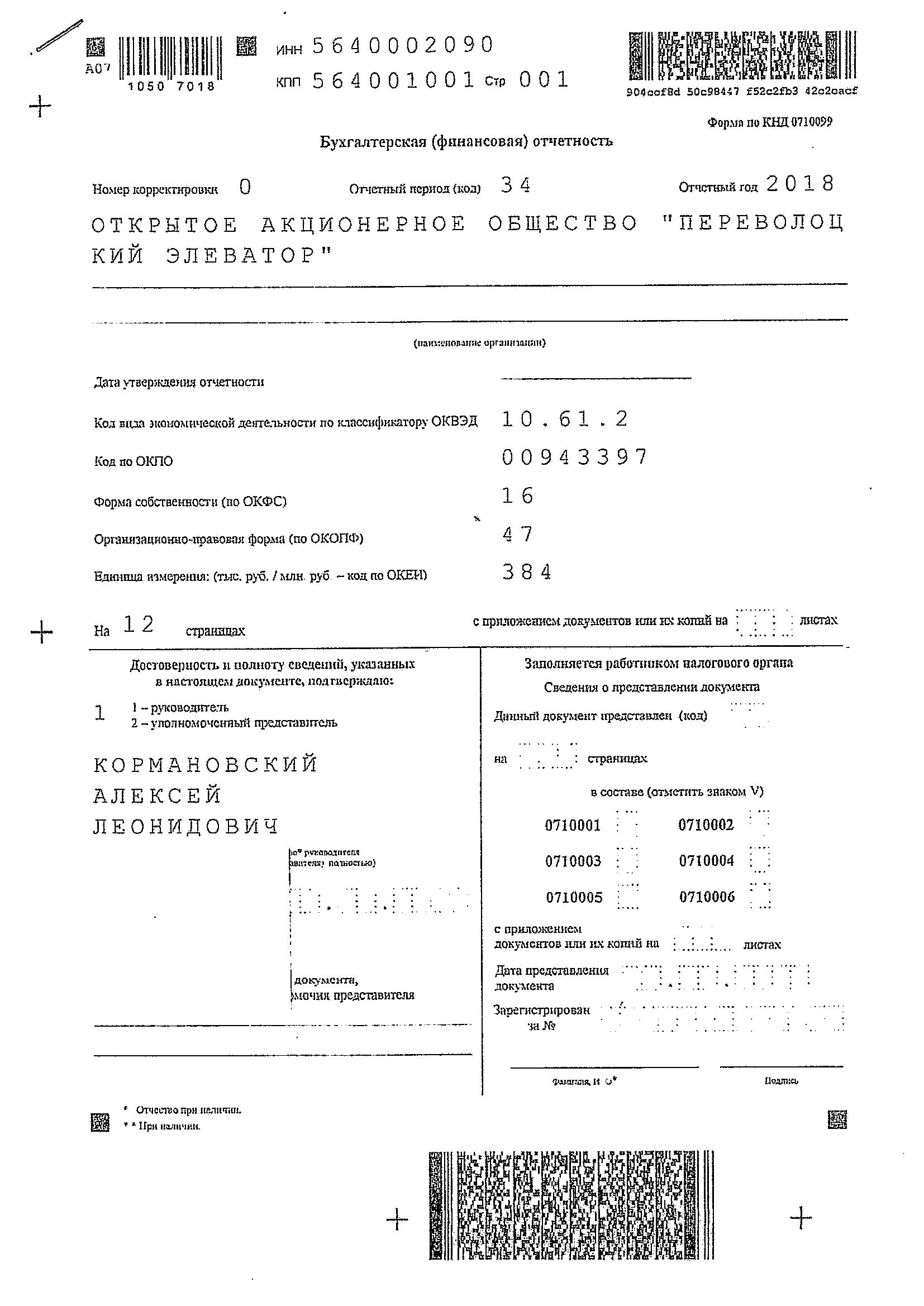

Открытое акционерное общество «Переволоцкий элеватор» зарегистрировано распоряжением Главы Администрации Переволоцкого района, Оренбургской области № 253-р от 05.05.1996 года и фактически находится по адресу: 461261, Оренбургская область, Переволоцкий район, п. Переволоцкий, улица Рабочая, 2.

Предприятие было создано в 1929 году. В 1929 году вблизи железнодорожной станции Переволоцкая началось строительство хлебоприемного пункта, предназначенного для приёма зерна от хозяйств Переволоцкого, Кичкасского и Краснохолмского районов. В 1936 году к башне элеватора пристроили силосный корпус. Одновременно сооружались деревянные склады: к 1937 году их было уже восемь. В 1948 году вступила в строй действующая зерносушилка ДСП. С 1953 года постепенно началась реконструкция деревянных складов. В 1957 году началось техническое перевооружение предприятия, усиленное строительство жилья для работников. В 1969 году была пущена в эксплуатацию современная высокопроизводительная сушильно-очистительная башня (СОБ).

В 2001 году оно было преобразовано в открытое акционерное общество. В 2001 году началось строительство мельницы производительностью 150т/сут. сортового помола пшеницы, которая начала давать продукцию уже в начале 2003 года. В ноябре 2006 года приобретена линия по производству макаронных изделий российского производства производительностью 200 кг готовой продукции в час. С апреля 2007 года начался выпуск макаронных изделий. На данный момент ОАО «Переволоцкий элеватор» является интенсивно развивающимся предприятием. Ввод в эксплуатацию мукомольного производства в начале 2003 года, выдвинул его в ряд заметных предприятий зерноперерабатывающей промышленности региона. Осенью 2003 года введен в строй цех фасовки муки в пакеты весом 2 кг.

ОАО «Переволоцкий элеватор» является производителем высококачественного сырья: муки высшего и первого сорта, гречневой крупы, макаронных изделий соответствующего принятым ГОСТам. Мука вырабатывается на воспроизведенном швейцарском оборудовании фирмы «Бюллер», в полностью автоматизированных цехах. Предприятие имеет собственную сертифицированную лабораторию, макаронный цех, автопарк и железнодорожные подъездные пути, что позволяет осуществлять доставку по области и за ее пределы.

Основные виды деятельности ОАО «Переволоцкий элеватор»:

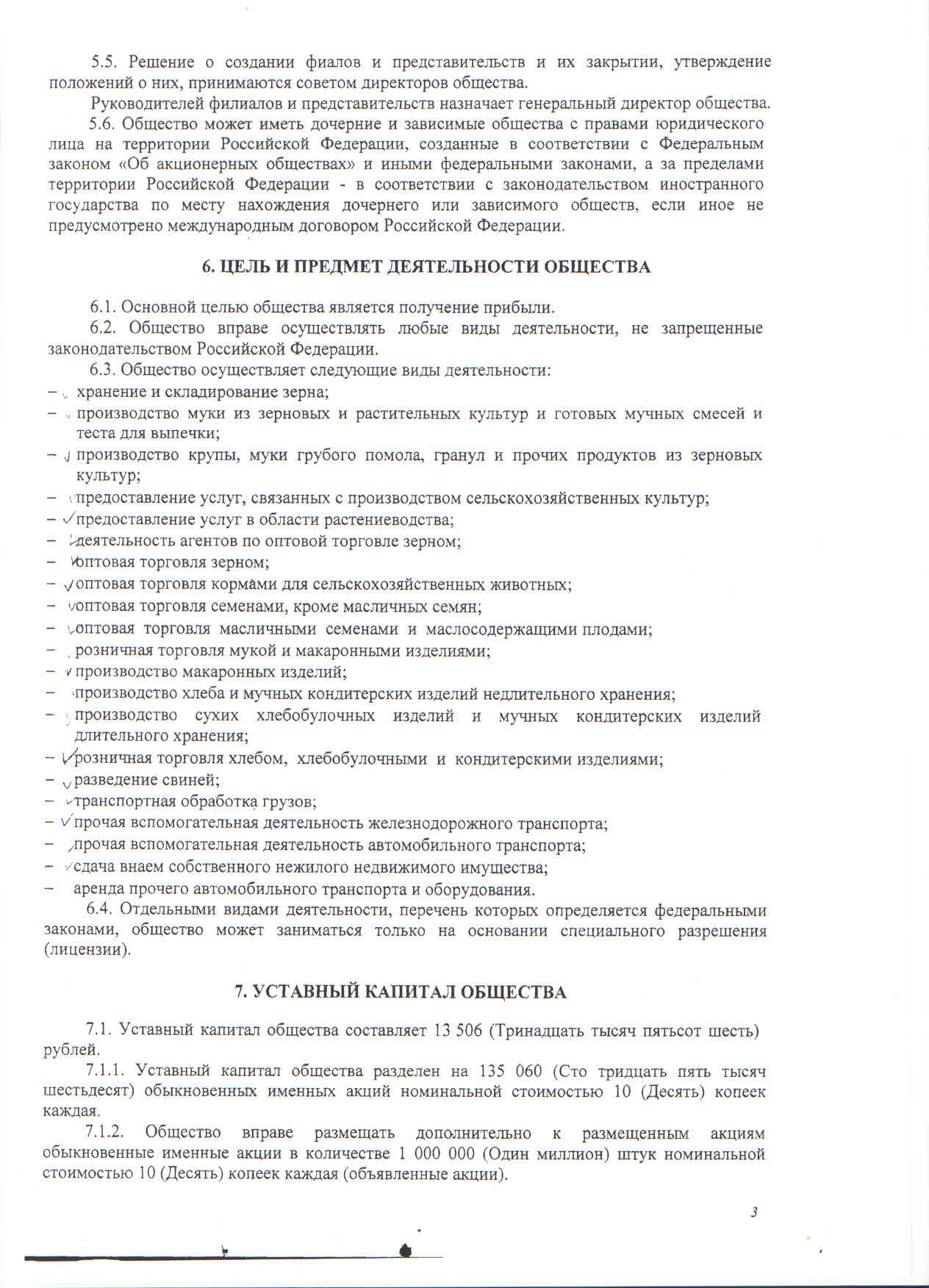

– производство муки пшеничной хлебопекарной высшего, первого сортов и отрубей;

– производство гречневой крупы;

– прием зерна и маслосемян с железнодорожного и автомобильного транспорта;

– очистка, сушка, подработка и хранение зерна и маслосемян;

– формирование по желанию заказчика крупных партий зерна и маслосемян;

ОАО «Переволоцкий элеватор» располагает следующими мощностями по выпуску продукции и оказанию услуг:

1 Мельница – 150 тонн в сутки сортового помола пшеницы.

2 Линия по производству макаронных изделий – 200 килограмм в час.

3 Линия фасовки муки – 500 килограмм в час.

4 Элеватор – емкость хранения зерна до 40 тысяч тонн.

Мощности элеватора позволяют принимать и отгружать 300-500 тн. зерна в сутки железнодорожным транспортом, до 300 тн. автомобильным транспортом. При этом элеватор оказывает услуги по сушке и подработке зерна и маслосемян. Мощность зерносушилки составляет ДСП-24 составляет 24 тн. в сутки и Целинной-40 соответственно 40 тн. в сутки.

ОАО «Переволоцкий элеватор» также осуществляет следующие виды услуг:

– приемка зерна;

– хранение зерна;

– сушка зерна;

– подработка зерна;

– приемка подсолнечника;

– отпуск подсолнечника;

– хранение подсолнечника;

– сушка подсолнечника;

– подработка подсолнечника;

– определение влажности;

– полный анализ зерна и маслосемян;

– отмывка клейковины;

– взвешивание на автовесах;

– взвешивание на железнодорожных весах.

В соответствии с уставом ОАО «Переволоцкий элеватор» (Приложение А), для обеспечения деятельности предприятия созданы следующие органы управления:

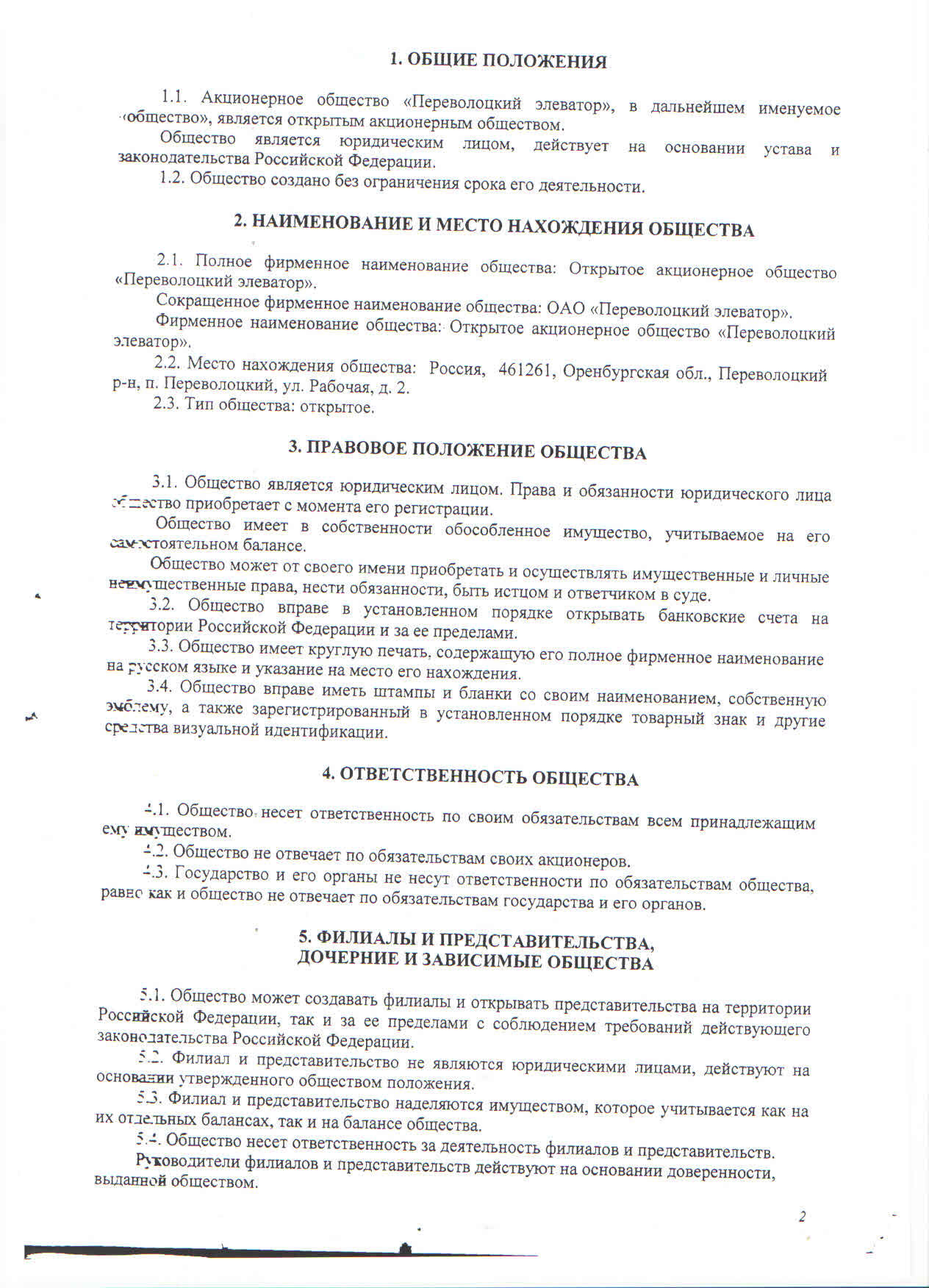

– общее собрание акционеров предприятия;

– совет директоров предприятия;

– генеральный директор (Кормановский Алексей Леонидович).

Высшим органом управления ОАО «Переволоцкий элеватор» является общее собрание акционеров.

Организационная структура формируется в зависимости от целей деятельности предприятия и необходимых для этого подразделений.

Организационно-управленческая структура ОАО «Переволоцкий элеватор» представлена на рисунке 2.1.

Схема организационной структуры ОАО «Переволоцкий элеватор» линейно-функционального типа.

Общее собрание акционеров

Совет директоров

Генеральный директор

Инженер

по технике безопасности

Бухгалтерия

Производственно-техническая лаборатория

Главный энергетик

Главный механик

Главный инженер

Механический цех

Электроцех

Корпус элеватора

Экономический отдел

Инженер по труду

ВОХР

Складское хозяйство

ОТК

Отдел кадров

Рисунок 2.1 – Организационно-управленческая структура ОАО «Переволоцкий элеватор»

Преимущества линейно-функциональной структуры управления:

– разумный баланс между соблюдением принципа единоначалия и рациональной специализацией отдельных уровней управленческой деятельности;

– руководитель организации освобождается от необходимости подробного анализа проблем;

– сохраняется возможность привлечения консультантов и экспертов для участия в подготовке и проработке управленческих решений;

– частичное делегирование полномочий на нижние уровни управления в соответствии с направлениями деятельности подразделений.

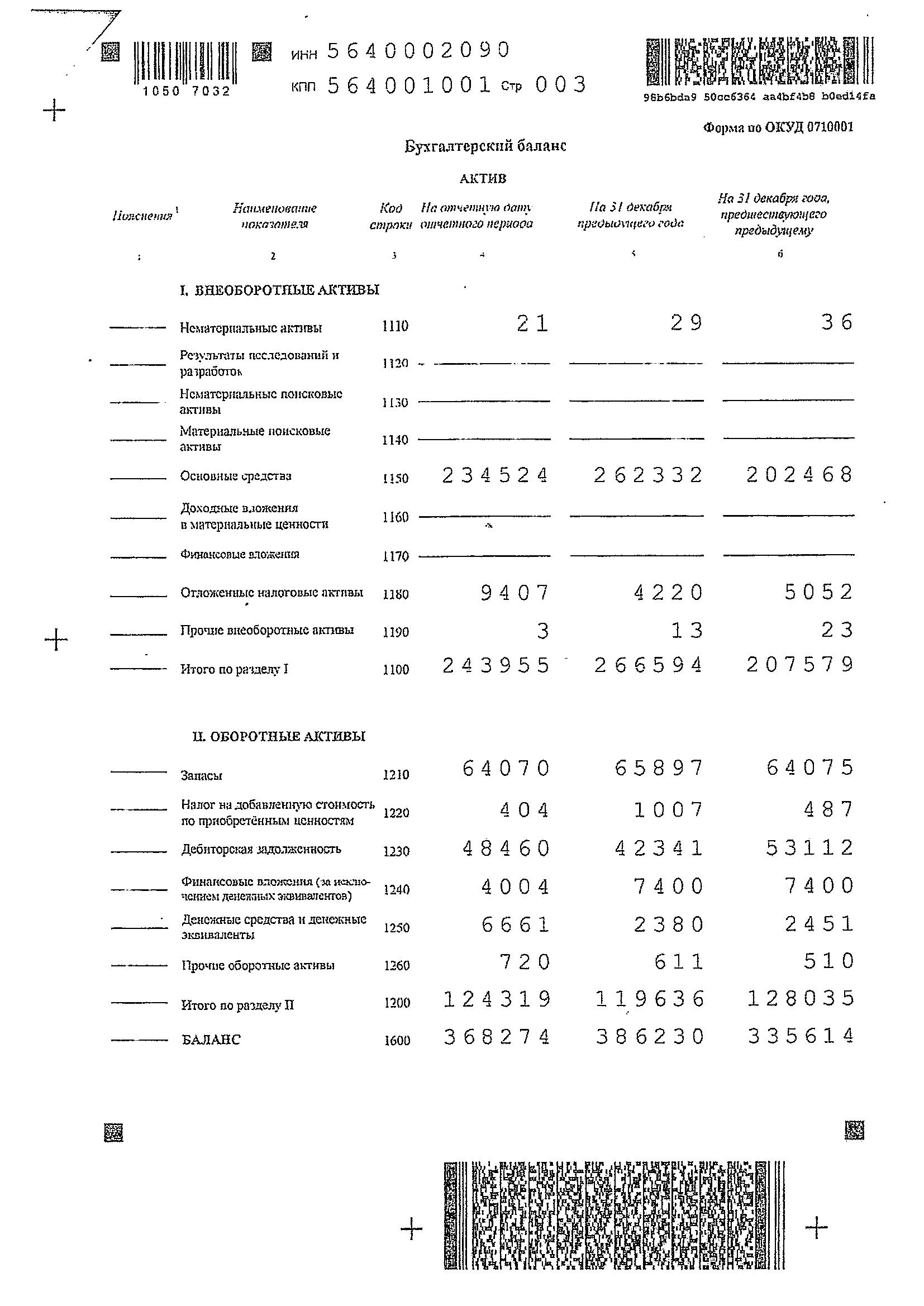

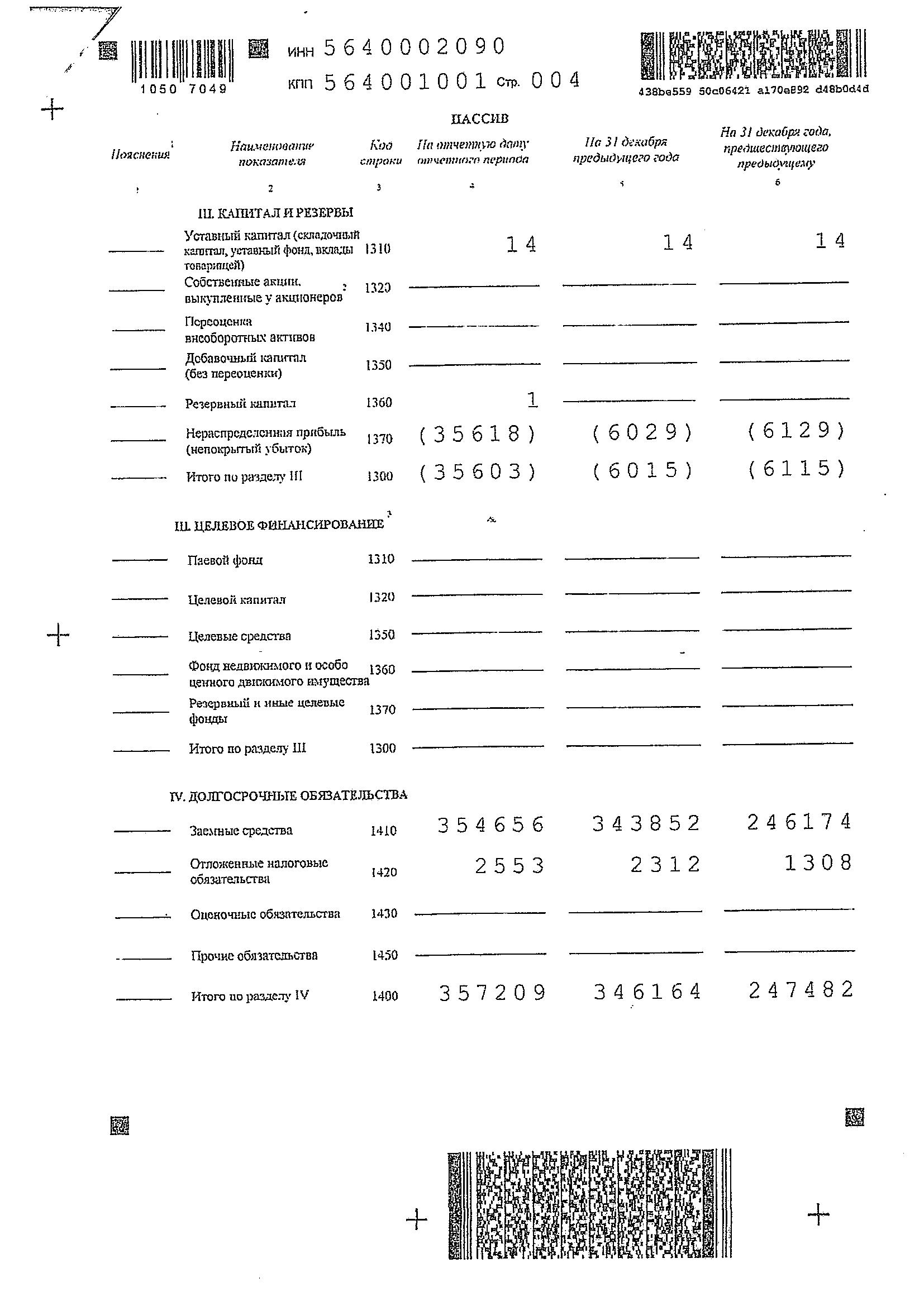

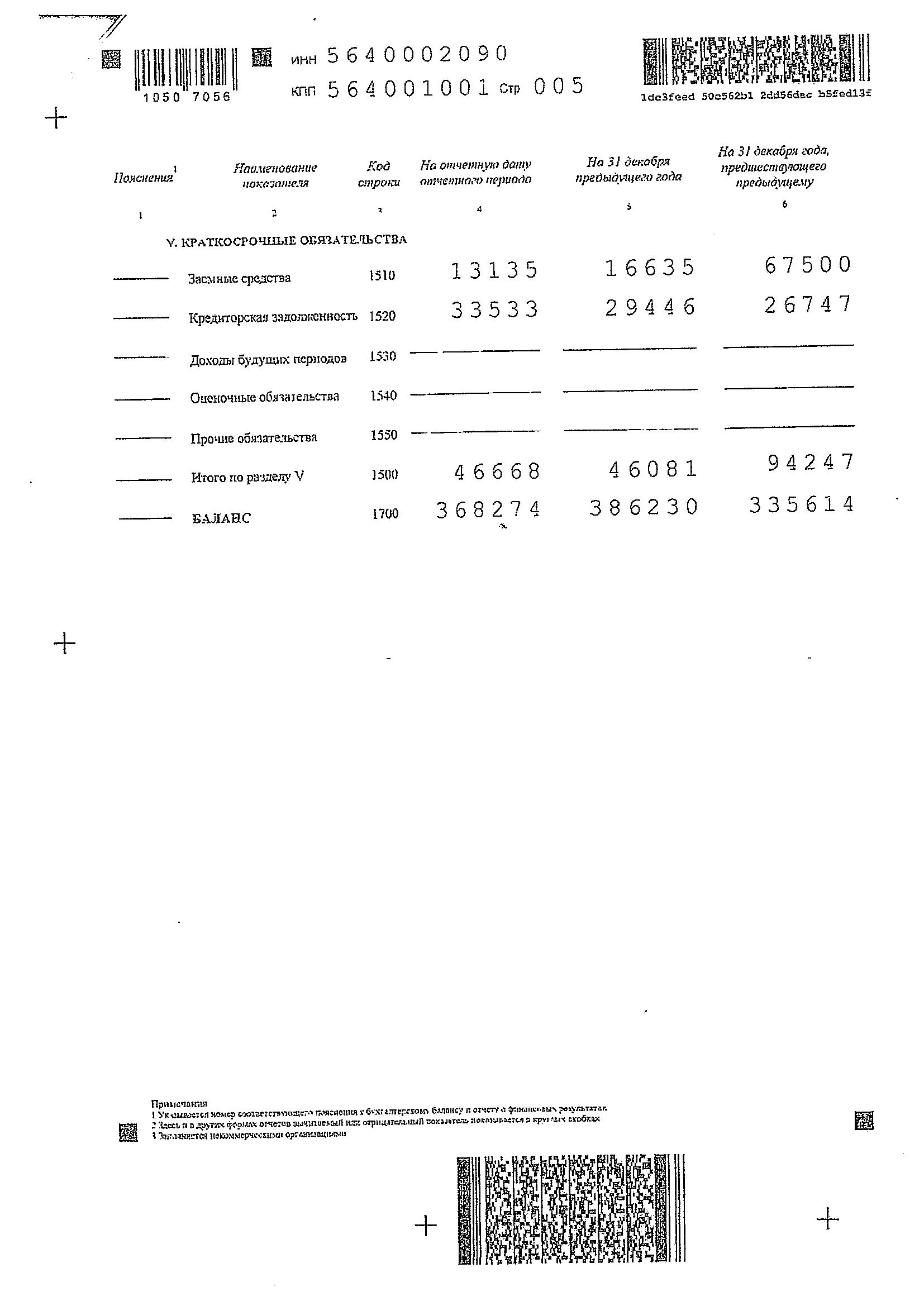

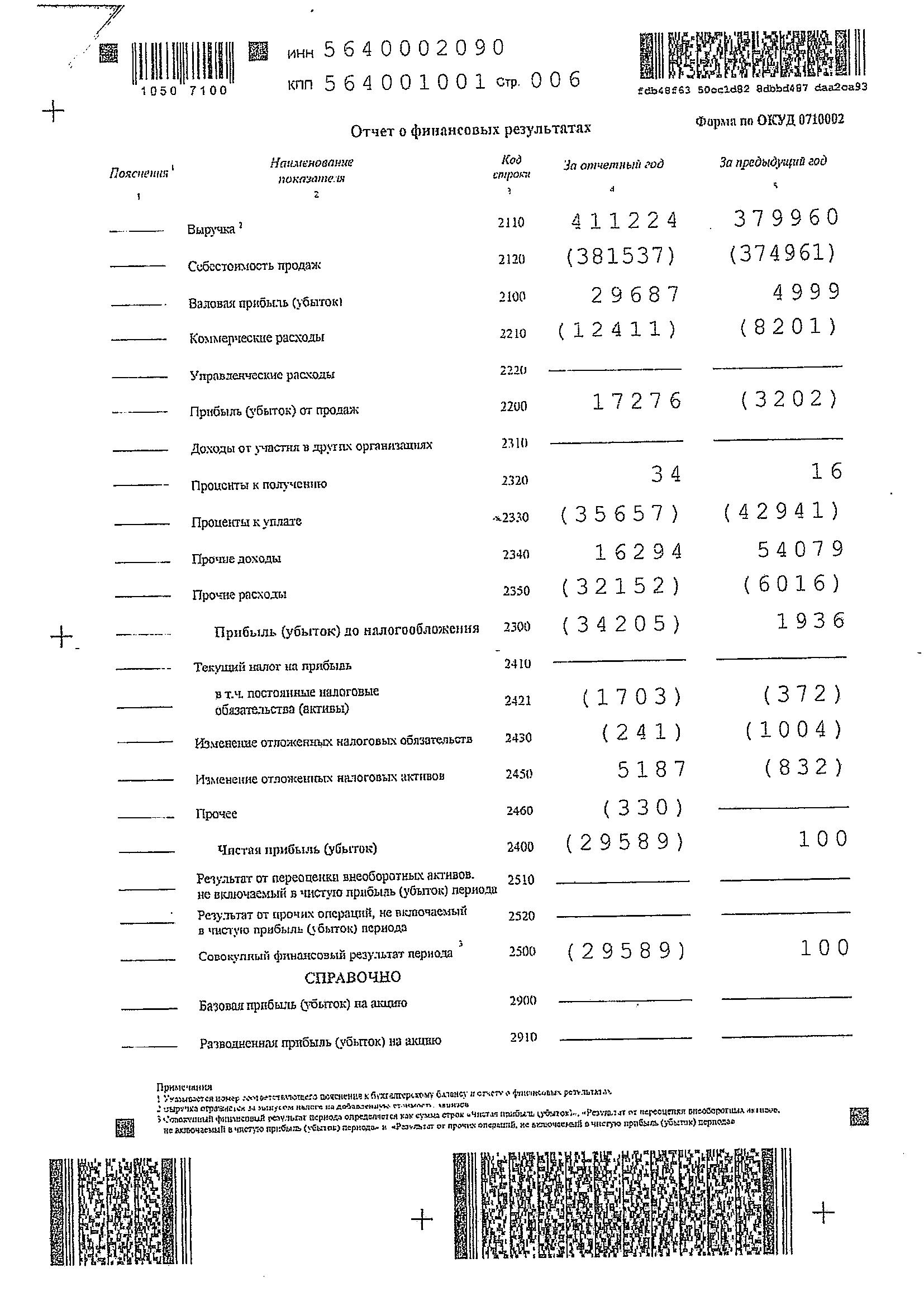

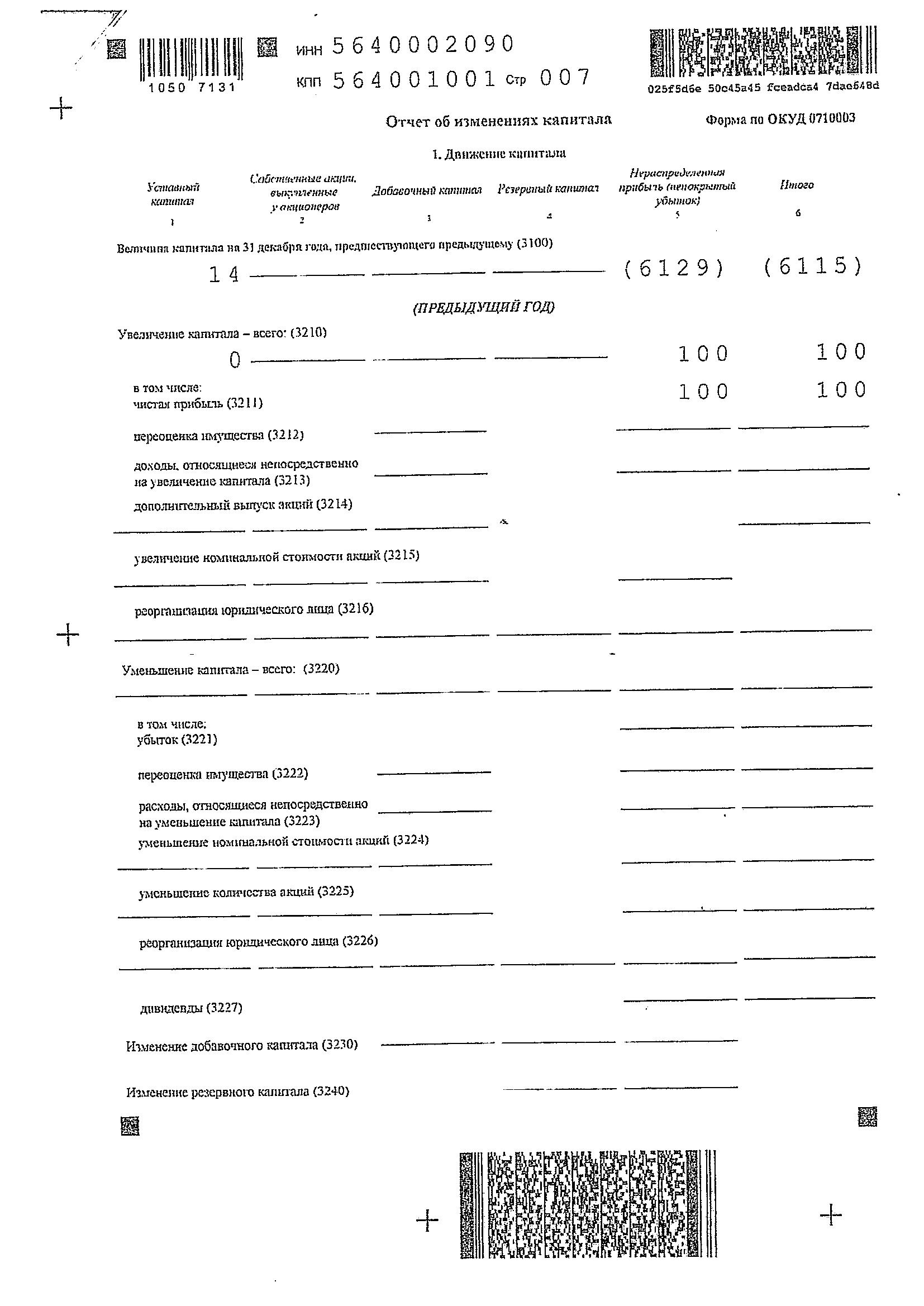

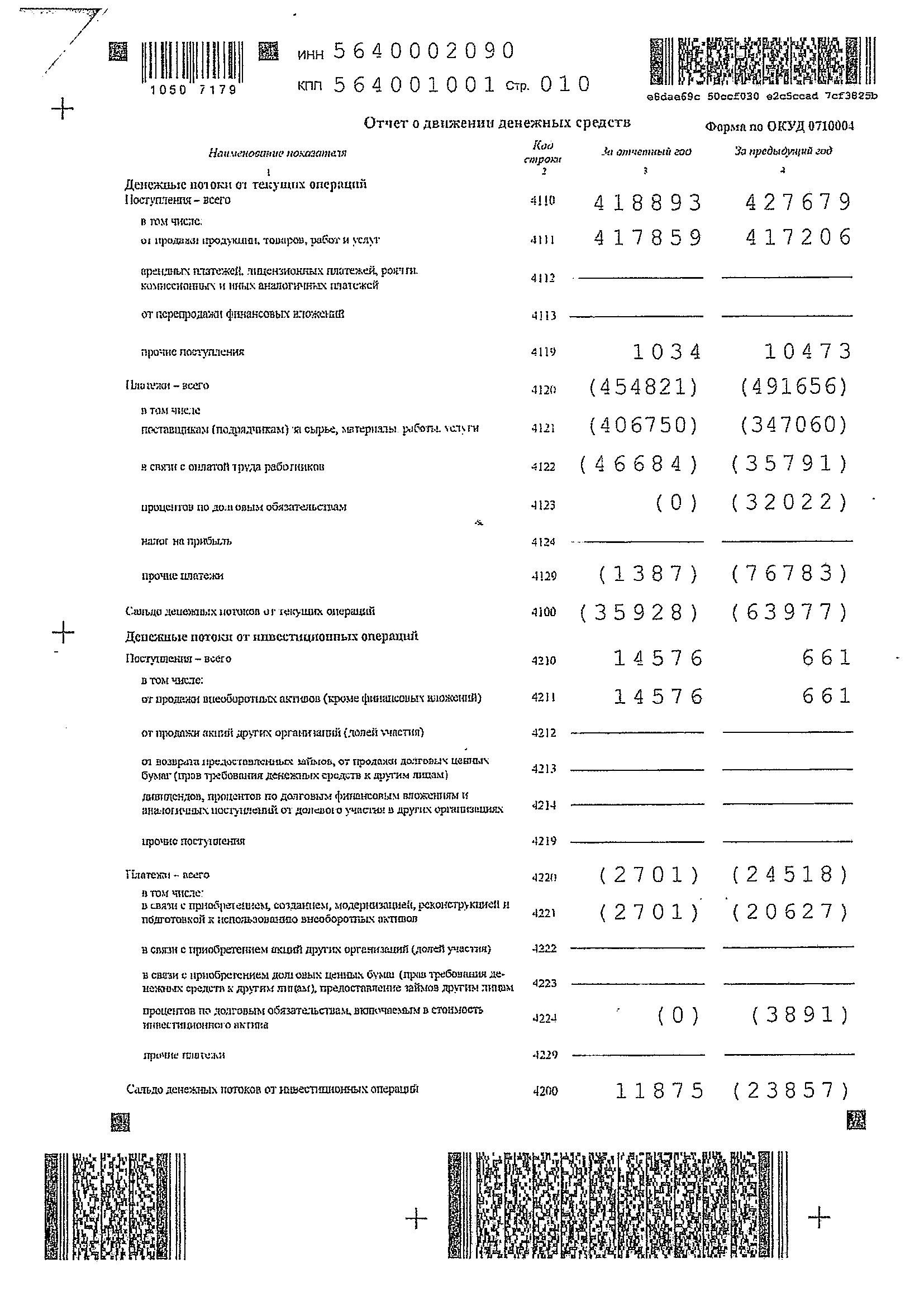

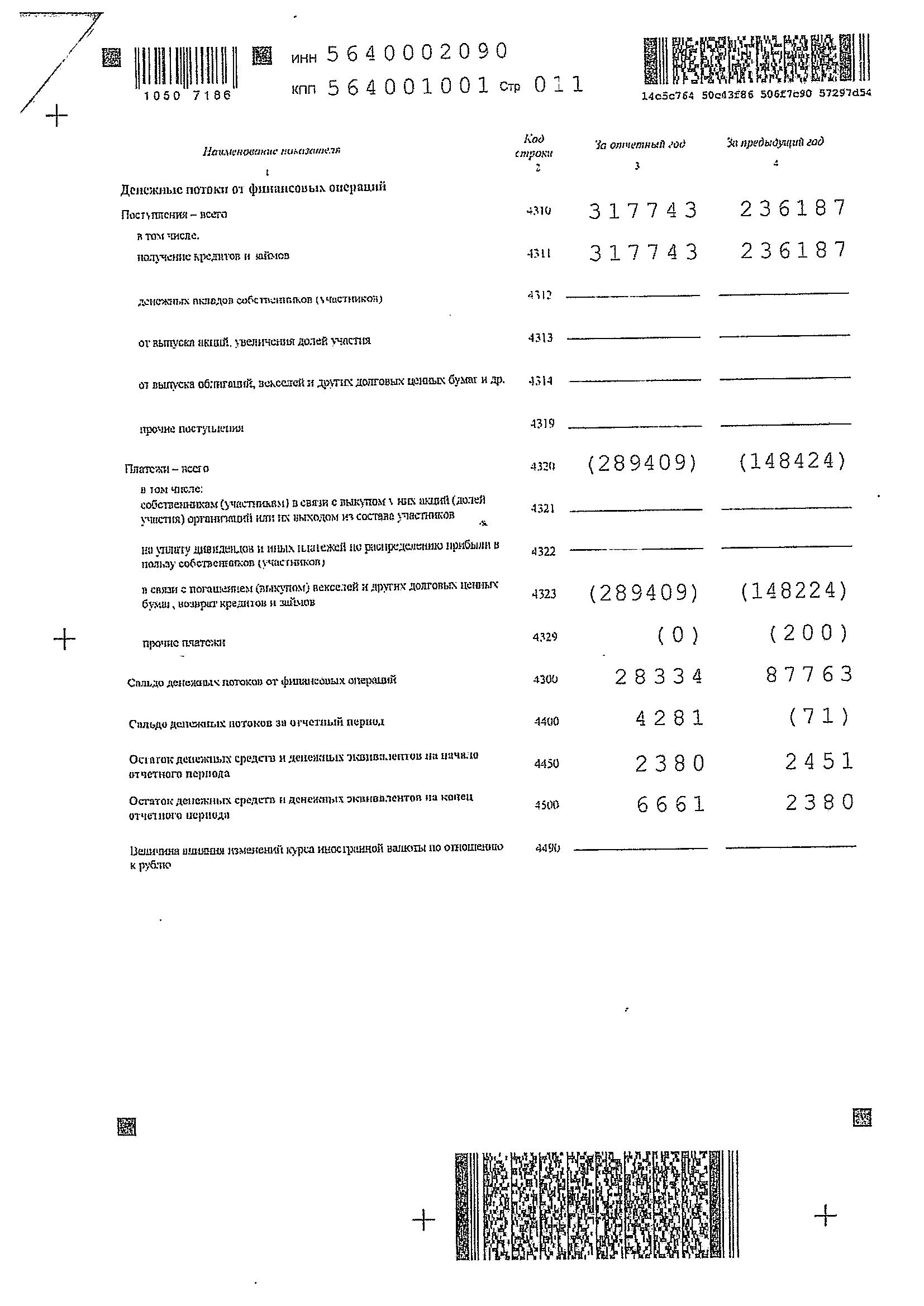

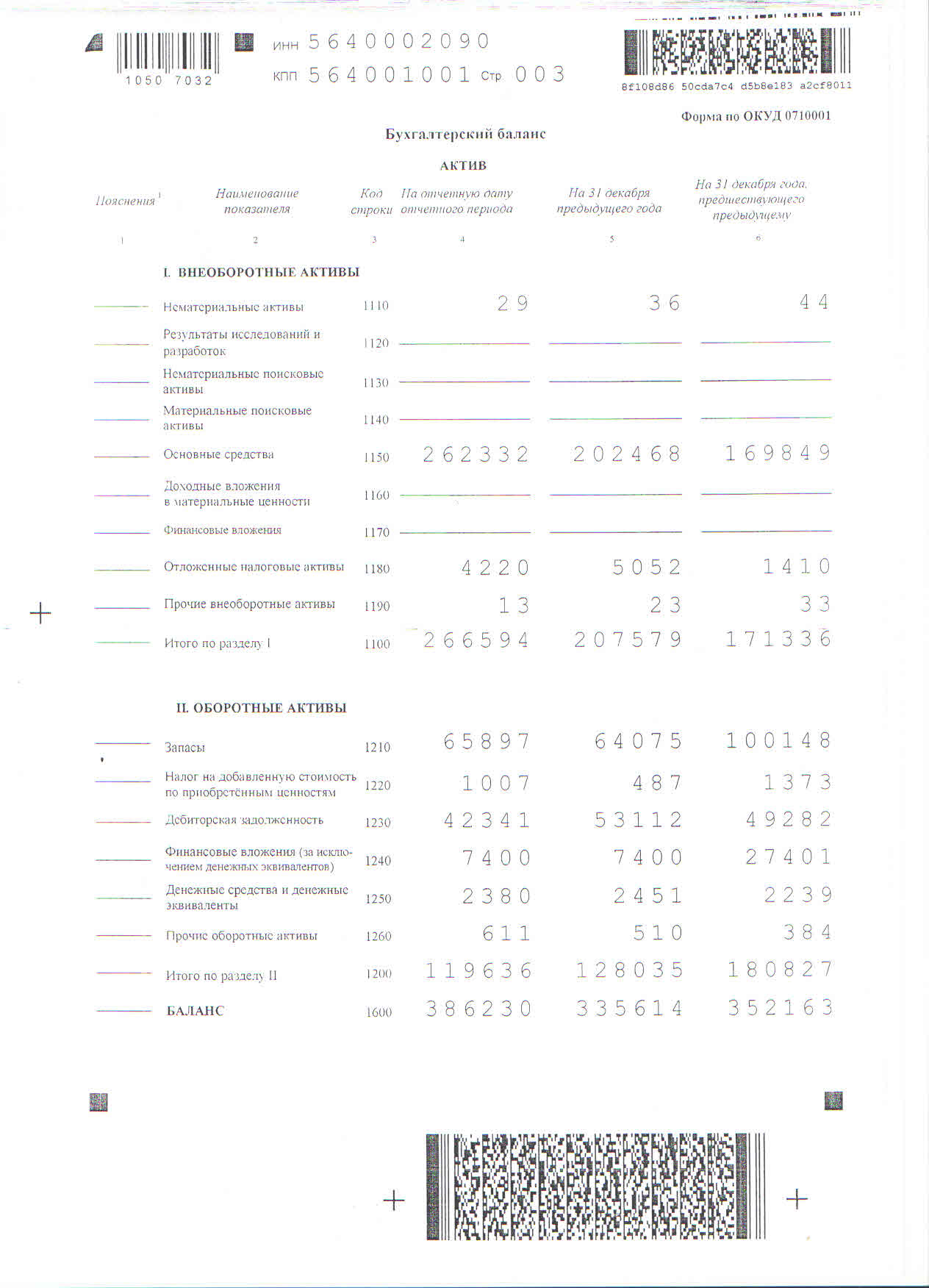

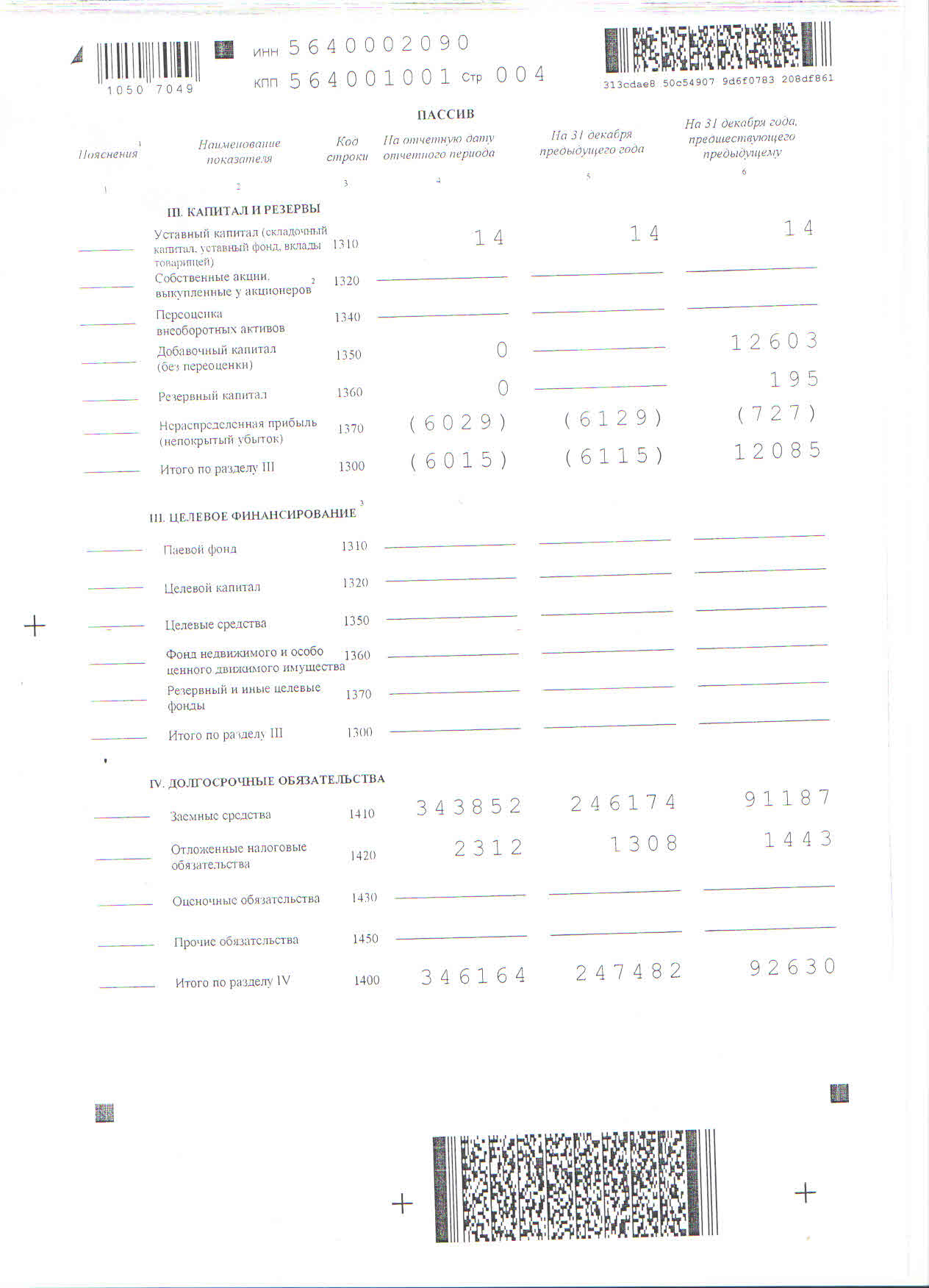

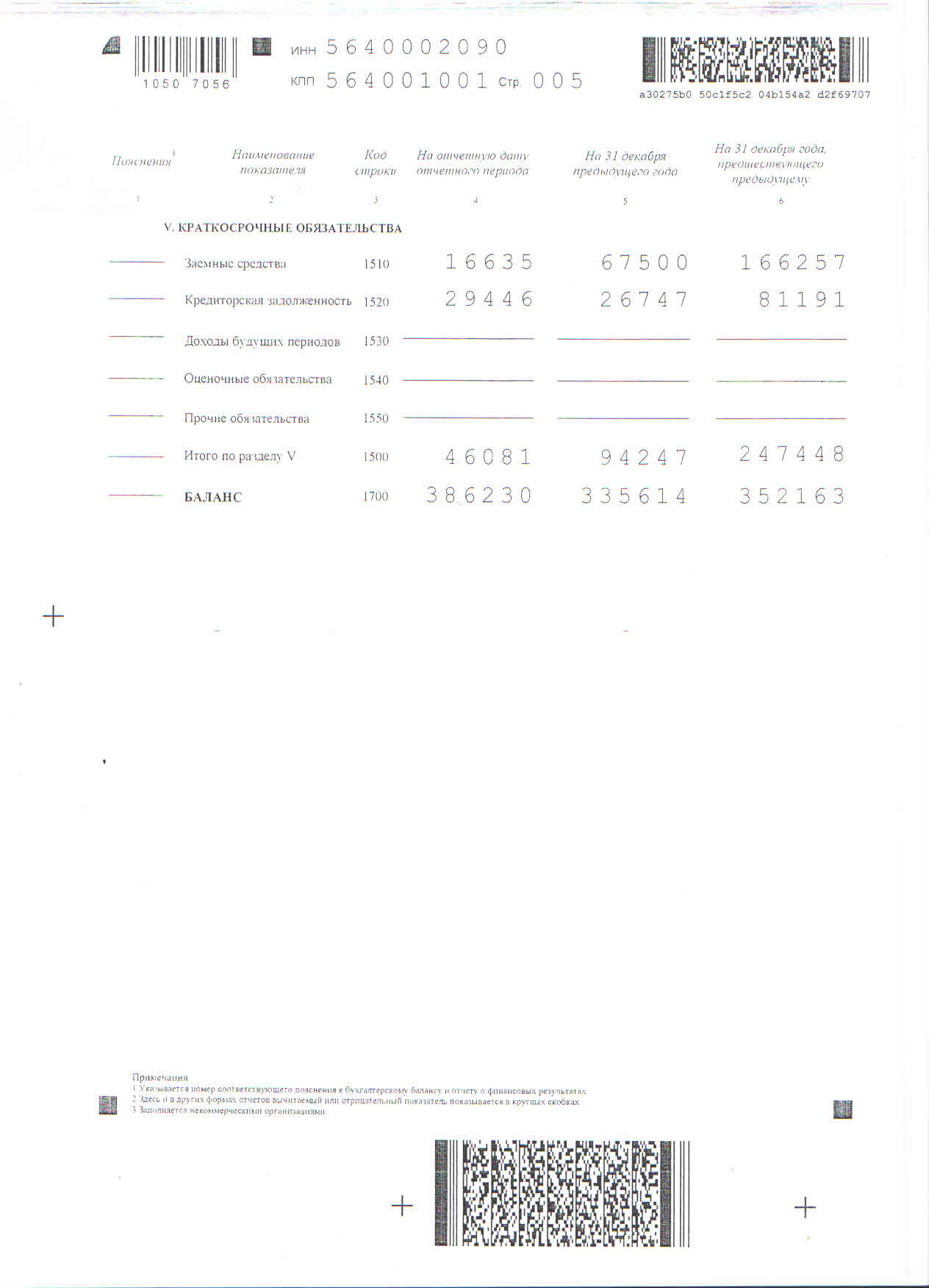

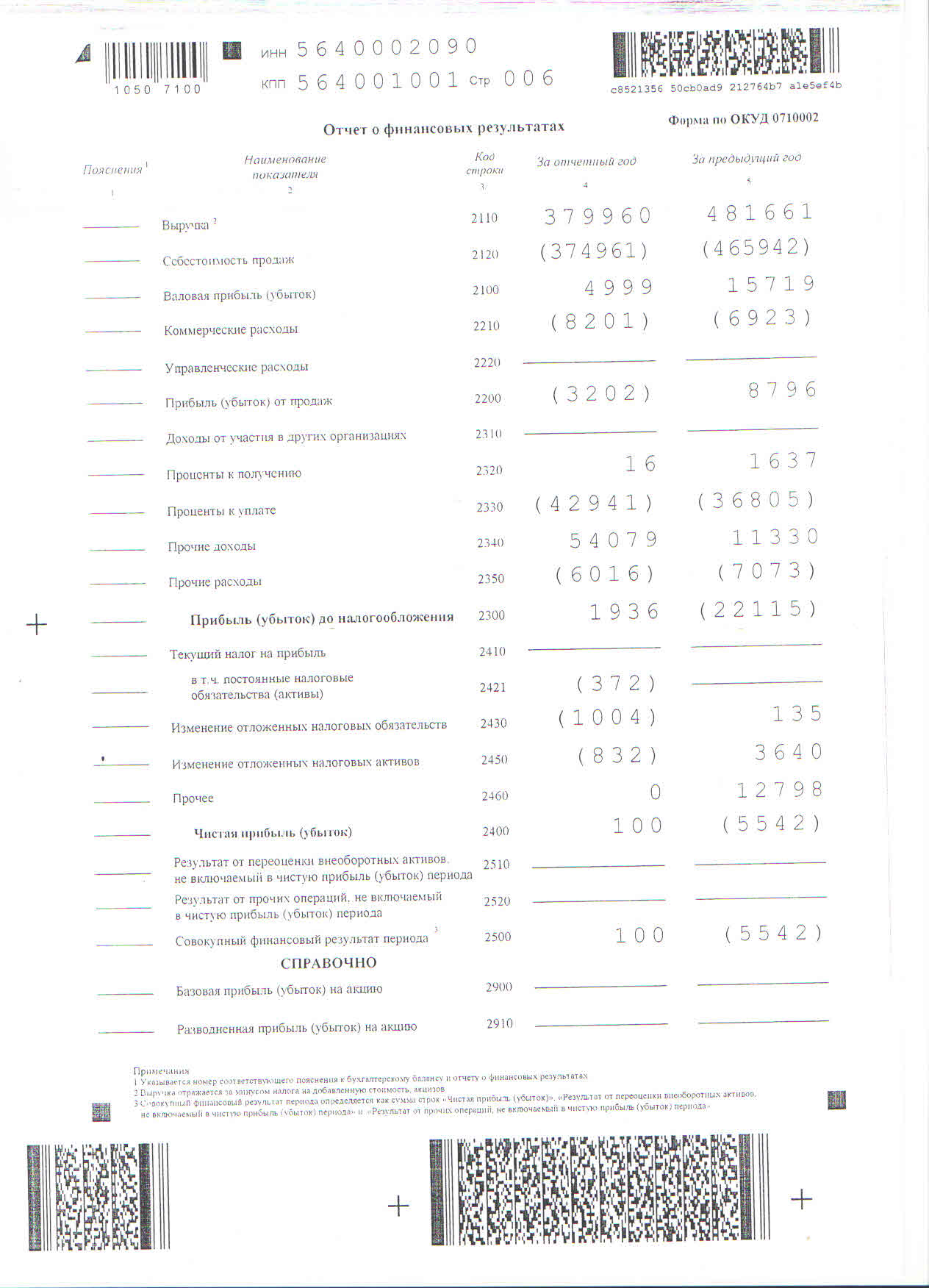

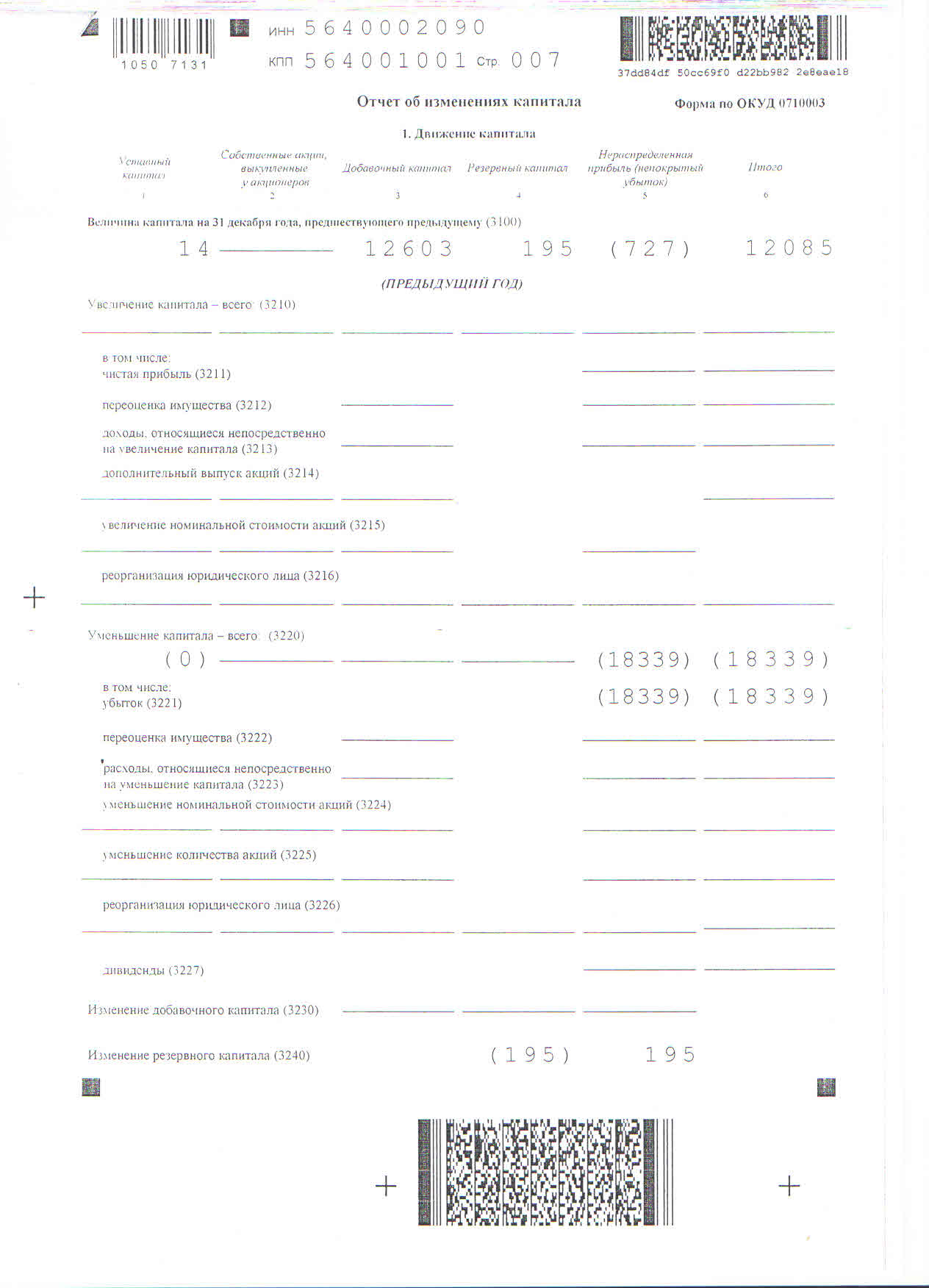

Динамика основных экономических показателей деятельности ОАО «Переволоцкий элеватор» представлена в таблице 2.1. Анализ экономических показателей показывает, а также характеризует состояние экономики предприятия, ее объектов, протекающих в ней процессов в прошлом, настоящем и в будущем. Экономические показатели представляют один из самых распространенных и эффективных инструментариев описания хозяйственной деятельности предприятия, используемых в экономической науке и в управлении экономическими процессами. Бухгалтерская (финансовая) отчетность элеватора представленная в приложении Б, В является источником информации для проведения анализа экономической характеристики деятельности ОАО «Переволоцкий элеватор».

Таблица 2.1

Динамика основных экономических показателей деятельности ОАО «Переволоцкий элеватор»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменения в 2018 г. по сравнению с 2016 г. (+,-) |

|

Выручка, тыс. р. |

481 661 |

379 960 |

411 224 |

-70 437 |

|

Себестоимость продаж, тыс. р. |

465 942 |

374 961 |

381 537 |

-84 405 |

|

Валовая прибыль (убыток (-)), тыс. р. |

15 719 |

4 999 |

29 687 |

13 968 |

|

Коммерческие расходы, тыс. р. |

6 923 |

8 201 |

12 411 |

5 488 |

|

Прибыль (убыток (-)) от продаж, тыс. р. |

8 796 |

-3 202 |

17 276 |

8 480 |

|

Прибыль (убыток (-)) до налогообложения, тыс. р. |

-22 115 |

1 936 |

- 34 205 |

-12 090 |

|

Чистая прибыль (убыток (-)), тыс. р. |

-5 542 |

100 |

- 29 589 |

-24 047 |

|

Среднегодовая стоимость имущества, тыс. р. |

343888,5 |

360 922 |

377 252 |

33 364 |

|

Рентабельность (убыточность (-)) основной деятельности, % |

1,9 |

-0,8 |

4,4 |

х |

|

Рентабельность (убыточность (-)) продаж, % |

-1,2 |

0,03 |

- 7,20 |

х |

|

Экономическая рентабельность (убыточность (-)), % |

-1,6 |

0,03 |

- 7,84 |

х |

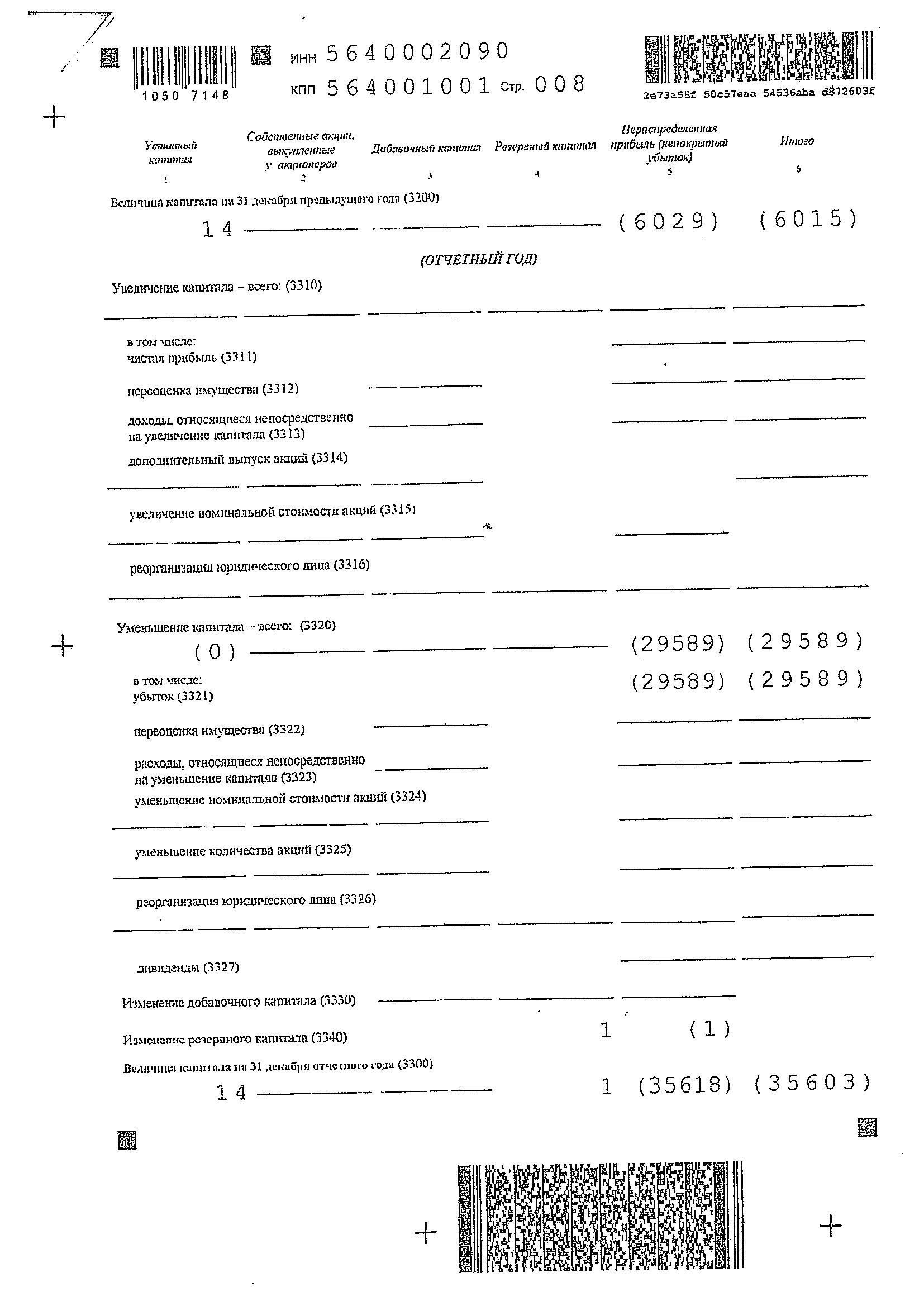

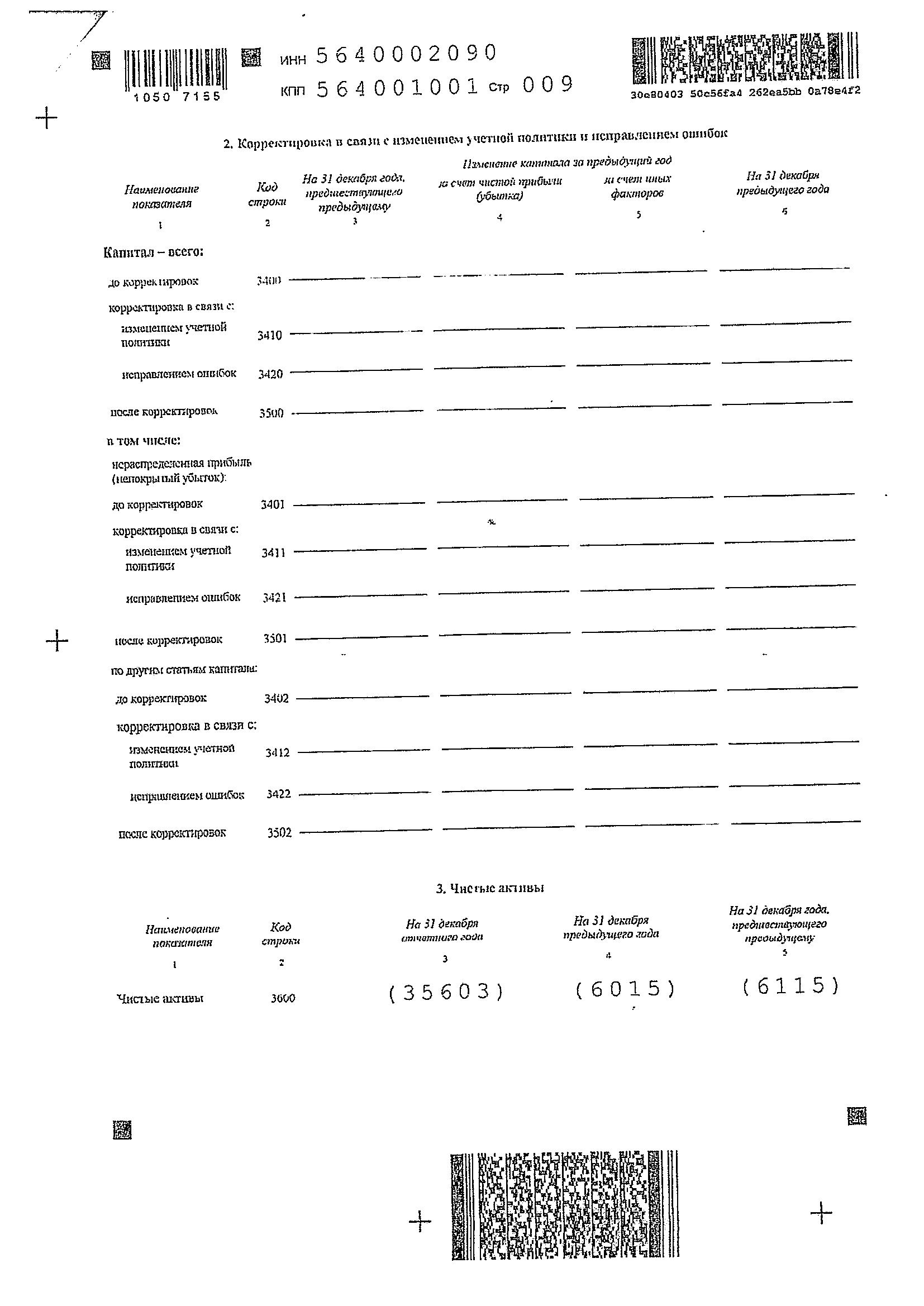

Представленные данные в таблице 2.1 свидетельствуют о том, что в 2018 г. в сравнении с 2016 г. выручка ОАО «Переволоцкий элеватор» снизилась на 70 437 тыс. р., себестоимость снизилась на 84 405 тыс. р. За счет чего, убыток от продаж в 2017 г. в размере 3 202 тыс. р. сменился прибылью от продаж в 2018 г. в размере 17 276 тыс. р. За счет превышения расходов от прочих видов деятельности над доходами от прочих видов деятельности элеватора убыток в 2016 г. в размере 5 542 тыс. р. увеличился до 29 589 тыс. р.

За счет того, что темпы снижения себестоимости продаж выше темпов снижения выручки, валовая прибыль элеватора увеличилась за исследуемый период на 13 968 тыс. р.

Коммерческие расходы элеватора в 2018 г. составляют 12 411 тыс. р., что на 5 488 тыс. р. больше, в сравнении с 2016 г., увеличение данного показателя является отрицательной тенденцией, так как имеет место понижение прибыльности деятельности анализируемого предприятия. Убыток до налогообложения с 22 115 тыс. р. в 2016 г. увеличился до 34 205 тыс. р. в 2018 г., как и чистый убыток с 5 542 тыс. р. до 29 589 тыс. р.

Рентабельность основной деятельности ОАО «Переволоцкий элеватор» показывает, что на рубль затрат организации в 2016 г. приходится 1,9 % прибыли от продаж, а в 2018 г. 4,4 %. Динамика рентабельности основной деятельности в 2018 г. в сравнении с 2016 г. положительная, так как в 2018 г. элеватором была получена прибыль от продаж на 8 480 тыс. р. больше чем в 2016 г.

Рентабельность продаж в 2017 г. равная 0,03 % показывает, что на единицу реализованной продукции приходится 0,03 % чистой прибыли, вследствие чего предприятие получило чистую прибыль в размере 100 тыс. р. Рентабельность продаж ОАО «Переволоцкий элеватор» в 2018 г. в сравнении с 2017 г. сменилась убытком, что говорит о не эффективной производственно-хозяйственной деятельности предприятия.

Экономическая рентабельность в 2017 г. составила 0,03 %, то есть 0,03 % имущества организации затрачено предприятием для получения 1 рубля прибыли. За анализируемый период коэффициент экономической рентабельности снизился, что говорит о снижении эффективности использования имущества предприятия.

Финансовое состояние ОАО «Переволоцкий элеватор» с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, характеризующими способность предприятия своевременно произвести расчеты по краткосрочным обязательствам перед контрагентами. Для характеристики уровня ликвидности применяются коэффициенты ликвидности, основанные на сопоставлении оборотных средств и краткосрочных пассивов (таблица 2.2).

Таблица 2.2

Анализ показателей ликвидности бухгалтерского баланса ОАО «Переволоцкий элеватор»

|

Показатели |

Формула для расчета |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 г. от 2016 г. |

Нормальное значение |

|

Коэффициент текущей ликвидности |

стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550) |

1,36 |

2,60 |

2,66 |

1,31 |

1,5 до 2,5 |

|

Коэффициент срочной ликвидности |

(стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550) |

0,67 |

1,13 |

1,27 |

0,60 |

> 0,8 |

|

Коэффициент абсолютной ликвидности |

(стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550) |

0,10 |

0,21 |

0,23 |

0,12 |

> 0,2 |

Динамика показателей ликвидности бухгалтерского баланса ОАО «Переволоцкий элеватор» представленная в таблице 2.2 показала следующее:

– коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Коэффициент текущей ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. Однако значение более 3 может свидетельствовать о нерациональной структуре капитала. Коэффициент текущей ликвидности на элеваторе в 2016-2018 гг. выше 1, это говорит о том, что оборотные активы предприятия больше краткосрочных обязательств. ОАО «Переволоцкий элеватор» имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам, то есть у предприятия, достаточно средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года;

– коэффициент быстрой (срочной) ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко – и средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения). Данный коэффициент показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Чем выше показатель, тем лучше платежеспособность предприятия. По данным таблицы 2.2 коэффициент срочной ликвидности ОАО «Переволоцкий элеватор» в 2017-2018 гг. больше единицы, таким образом, за счет денежных средств ОАО «Переволоцкий элеватор», краткосрочной дебиторской задолженности предприятие может немедленно погасить всю сумму краткосрочных обязательств, в 2016 г. 67 % краткосрочных обязательств;

– коэффициент абсолютной ликвидности в отчетном периоде не изменился по сравнению с предыдущим периодом. Значение данного коэффициента ниже нормативного значения, что говорит о том, что ОАО «Переволоцкий элеватор» не в состоянии немедленно оплатить обязательства за счет ликвидных активов (денежных средств). Коэффициент абсолютной ликвидности в 2018 г. равен 0,23, то есть 23 % кредиторской задолженности предприятие немедленно сможет погасить за счет средств на различных счетах и финансовых вложений, в 2017 г. 21 %, в 2016 г. 10 % от всей суммы кредиторской задолженности. Следовательно, предприятие неспособно погасить краткосрочные обязательства за счет имеющихся денежных средств и финансовых вложений.

Рассмотрев организационную характеристику ОАО «Переволоцкий элеватор», было определено, что и основным видом деятельности предприятия является производство муки пшеничной хлебопекарной высшего, первого сортов и отрубей. Проведя анализ экономических показателей деятельности элеватора, необходимо отметить, что, в 2018 г. в сравнении с 2016 г. выручка ОАО «Переволоцкий элеватор» снизилась на 70 437 тыс. р., себестоимость снизилась на 84 405 тыс. р. За счет чего, убыток от продаж в 2017 г. в размере 3 202 тыс. р. сменился прибылью от продаж в 2018 г. в размере 17 276 тыс. р. однако, за счет превышения расходов от прочих видов деятельности над доходами от прочих видов деятельности элеватора убыток в 2016 г. в размере 5 542 тыс. р. увеличился до 29 589 тыс. р. Анализ показателей ликвидности бухгалтерского баланса ОАО «Переволоцкий элеватор» показал, что предприятие имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам, то есть у предприятия, достаточно средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Далее необходимо перейти изучению документального оформления движения денежных средств в кассе организации.

2.2. Первичный учет движения денежных средств в кассе организации

Денежные средства являются основной и наиболее важной системой финансов организации, его ограниченным и одновременно наиболее ликвидным ресурсом от эффективного использования, которого зависит жизнеспособность отдельного хозяйствующего субъекта.

Кассовые операции в ОАО «Переволоцкий элеватор» осуществляются в соответствии указанием Банка России № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Сумма наличных денег, которую можно оставлять в кассе организации на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе, или просто лимитом кассы. Лимит остатка наличных денег в кассе устанавливается ежегодно.

Лимит кассы установлен в ОАО «Переволоцкий элеватор» самостоятельно на основе указания Банка России № 3210-У [21].

Генеральный директор ОАО «Переволоцкий элеватор» приказом № 1 установил лимит остатка кассы в сумме 950 000 р.

К кассовым операциям в ОАО «Переволоцкий элеватор» относятся:

- прием наличной выручки от продажи товаров, работ и услуг;

- возврат авансов, выданных рабочим и служащим;

- выдача денег на заработную плату, под отчет на командировочные и хозяйственные расходы.

В ОАО «Переволоцкий элеватор» кассовые операции выполняет кассир.

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов, таких как:

- приходный кассовый ордер (Приложение В);

- расходный кассовый ордер (Приложение Г);

- журнал регистрации приходных и расходных кассовых ордеров;

- кассовая книга (Приложение Д);

- книга учета принятых и выданных кассиром денежных средств.

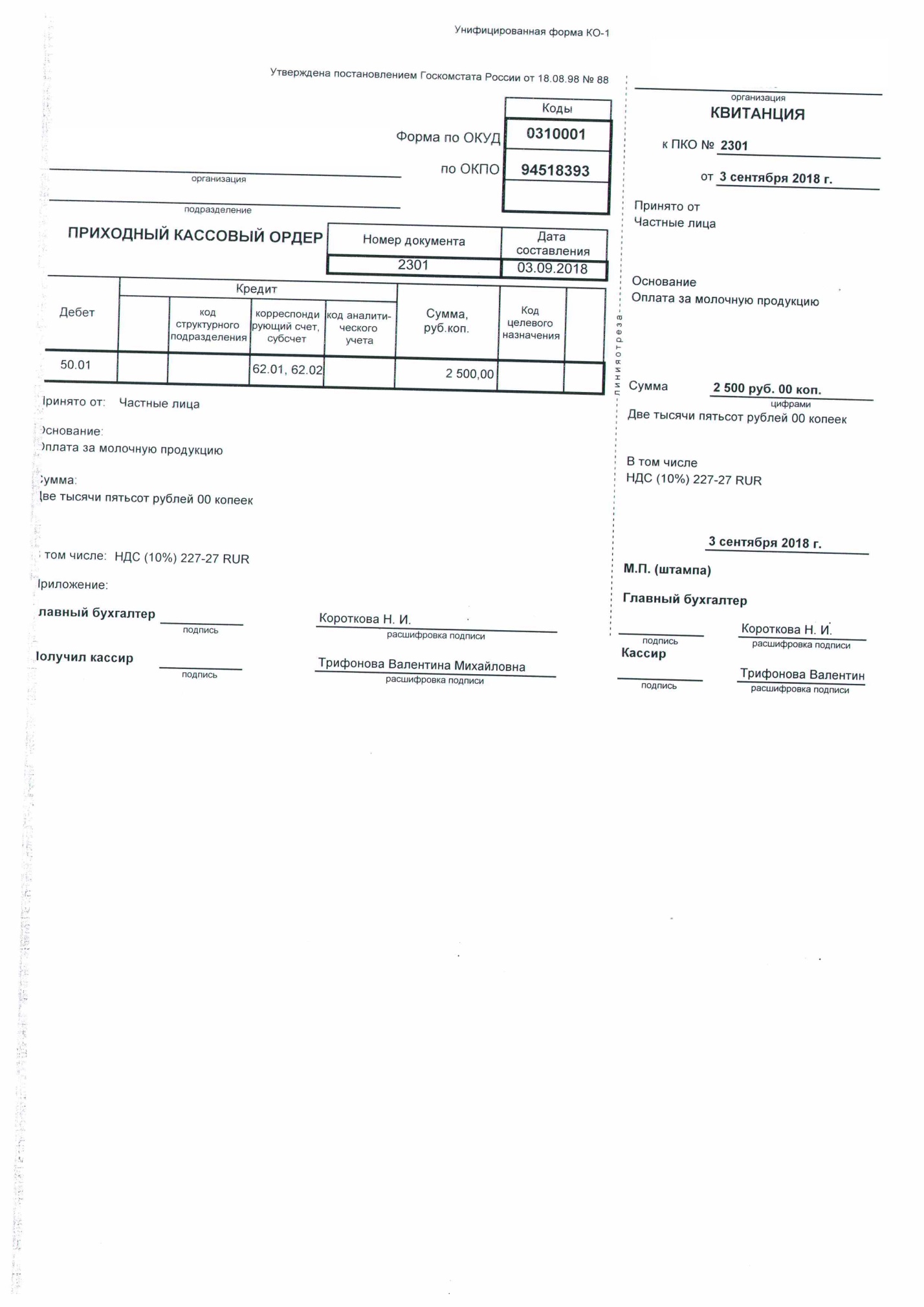

Прием наличных денег в кассу в ОАО «Переволоцкий элеватор» производится по приходным кассовым ордерам (форма № КО-1), подписанным главным бухгалтером. Приходный кассовый ордер № 2301 на сумму 2 500 тыс. р. представлен в Приложении В.

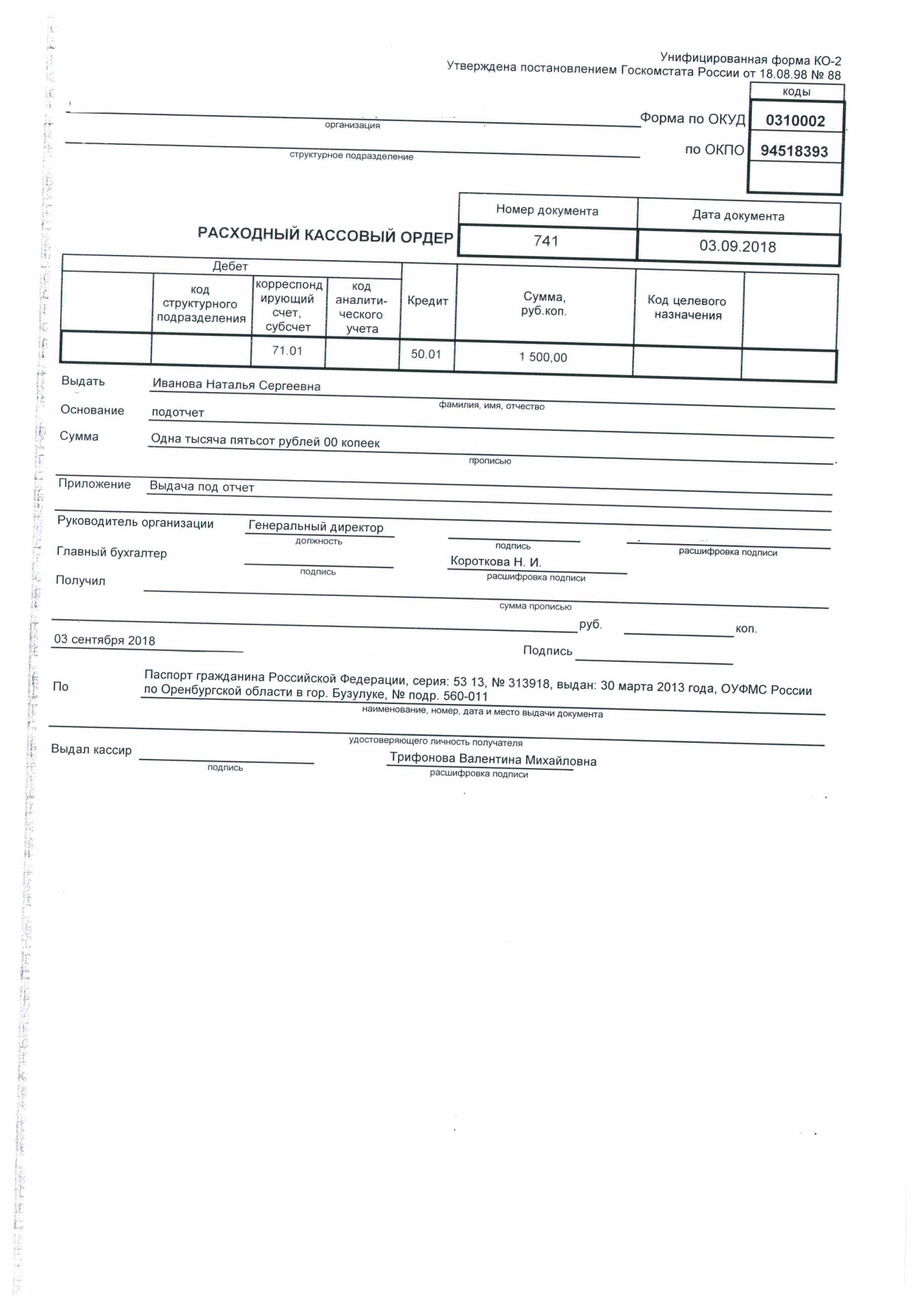

Выдача наличных денег из кассы производится по расходным кассовым ордерам или надлежаще оформленным документам (платежной ведомости, расходной ведомости, заявление на выдачу денег и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег подписываются главным бухгалтером и руководителем

ОАО «Переволоцкий элеватор». Расходный кассовый ордер № 741 на сумму 1 500 р. выданную под отчет Ивановой Наталье Сергеевне представлен в Приложении Г.

При выдаче денег по расходному кассовому ордеру отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере.

Оплата труда производится по платежным ведомостям без составления расходного кассового ордера на каждого получателя.

На титульном листе платежной ведомости делается разрешительная надпись о выдаче денег за подписью руководителя и главного бухгалтера

ОАО «Переволоцкий элеватор».

В приходных и расходных кассовых ордерах указаны основания для их составления и перечисляются прилагаемые к ним документы.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются главным бухгалтером в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Приходные и расходные кассовые ордера после получения или выдачи по ним денег подписываются кассиром, бухгалтером, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты.

Все поступления и выдачи наличных денег ОАО «Переволоцкий элеватор» учитывают в кассовой книге.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру. По мере движения денежных средств кассир подсчитывает итоги операций, выводит остаток денег в кассе на следующее число и заполняет отчет с приложением приходных и расходных кассовых документов. Контроль за правильным ведением кассовой книги производит главный бухгалтер ОАО «Переволоцкий элеватор». Лист 125 кассовой книги на 27 июня 2017 г. представлен в Приложении Д, где остаток на начало дня составлял 93 917 р., итого за день было получено 55 771 р., из них принято от частного лица 11 238 р. на основании приходного кассового ордера № 1389, 1 121 р. на основании приходного кассового ордера № 1390, 1 161 р. на основании приходного кассового ордера № 1391, от ИП Шавалиева Р.Р. принято 42 101 р. на основании приходного кассового ордера № 1392, от Степанникова А.Ф. 150 р. на основании приходного кассового ордера № 1393, выдано 3 000 р. Галимовой И.В. на основании расходного ордера № 327, остаток на конец дня составлял 146 688 р.

Рассмотрев первичный учет движения денежных средств в кассе ОАО «Переволоцкий элеватор» необходимо перейти непосредственно к изучению учета движения денежных средств и денежных документов в кассе предприятия.

2.3. Учет движения денежных средств и денежных документов в кассе

Для учета наличия и движения денежных средств в кассе ОАО «Переволоцкий элеватор» используется активный счет 50 «Касса».

К счету 50 «Касса» открыт субсчет 50.1 «Касса организации» где учитываются денежные средства в кассе организации.

Сальдо счета указывает наличие суммы свободных денег в кассе на начало месяца, оборот по дебету - суммы, поступившие в кассу, а по кредиту суммы, выданные из кассы. По окончании месяца путем сопоставления итогов оборотов по дебиту и кредиту счета 50 «Касса» выводится сальдо наличных денег на конец месяца. Его сверяют с остатком в кассовой книге.

Рассмотрим некоторые из вышеописанных ситуаций на примерах, имевших место быть в ОАО «Переволоцкий элеватор».

ОАО «Переволоцкий элеватор» в октябре 2018 г. произвело выплату сотрудникам заработной платы через кассу. Сумма, подлежащая выдаче, составляет 1 200 000 р. В учете предприятия будут сделаны такие проводки (таблица 2.3):

Таблица 2.3

Учет выплаты заработной платы через кассу

ОАО «Переволоцкий элеватор» 31.10.2018г.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, р. |

|

Из банка в кассу ОАО «Переволоцкий элеватор» поступили денежные средства для выплаты заработной платы |

50.01 |

51 |

1 200 000 |

|

Осуществлена выплата зарплаты ОАО «Переволоцкий элеватор» |

70 |

50.01 |

1 200 000 |

Первичными документами в данном случае явились:

- приходный кассовый ордер;

- расходный кассовый ордер;

- ведомость начисления заработной платы.

В течение месяца имели место следующие поступления наличных денежных средств в кассу организации ОАО «Переволоцкий элеватор»:

с расчетного счета в банке – 600 000 р.;

от покупателей за проданную продукцию – 260 000 р.;

от подотчетных лиц неизрасходованные суммы авансов, ранее выданных на командировочные расходы и на хозяйственные нужды – 10 000 р.;

- от материально ответственных лиц в возмещение ущерба в связи с недостачей материалов – 9 600 р.

В течение месяца из кассы организации были произведены следующие выдачи наличных денежных средств:

подотчетным лицам на командировочные расходы и хозяйственные нужды – 53 800 р.;

передано в банк для зачисления на расчетный счет – 165 700 р.

Бухгалтер ОАО «Переволоцкий элеватор» составил следующие бухгалтерские проводки (таблица 2.4):

Таблица 2.4

Корреспонденции по учету денежных средств в кассе

ОАО «Переволоцкий элеватор» 30.03.2018 г.

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, р. |

|

Получены наличные денежные средства с расчетного счета в кассу организации |

50.1 |

51 |

6 00 000 |

|

Получена в кассу наличными выручка от покупателей за проданную им продукцию |

50 |

62 |

260 000 |

|

Получены в кассу от подотчетных лиц неизрасходованные суммы авансов, ранее выданных на командировочные расходы и на хозяйственные нужды |

50.1 |

71 |

10 000 |

|

Получены наличные денежные средства от материально ответственного лица в погашение задолженности по недостаче, выявленной при инвентаризации материалов |

50.1 |

73.2 |

9 600 |

|

Выдана из кассы заработная плата работникам организации |

70 |

50.1 |

505 000 |

|

Выданы наличные денежные средства из кассы подотчетным лицам на командировочные расходы и хозяйственные нужды |

71 |

50.1 |

53 800 |

|

Переданы из кассы организации в банк и зачислены на расчетный счет наличные денежные средства |

51 |

50.1 |

165 700 |

Из кассы ОАО «Переволоцкий элеватор» также выдаются подотчетные суммы, которые учитываются на счете 71 «Расчеты с подотчетными лицами».

В ОАО «Переволоцкий элеватор» в подотчет наличные деньги выдаются в качестве аванса на командировочные расходы, на хозяйственные нужды. Подотчетное лицо сдает авансовый отчет с прилагаемыми к нему накладной и квитанцией.

ОАО «Переволоцкий элеватор» осуществило выдачу средств под отчет сотруднику Петрову П.Р. в сумме 7 500 р. Деньги были выданы с целью приобретения бумаги для нужд бухгалтерии. По факту покупки бумаги, Петров П.Р. предоставил авансовый отчет и квитанцию об оплате на сумму 6 300 р., НДС 961,01 р. Остаток неиспользованных средств Петров П.Р. внес в кассу.

В учете ОАО «Переволоцкий элеватор» данные операции были отражены следующим образом (таблица 2.5):

Таблица 2.5

Учет выдачи средств под отчет сотруднику

ОАО «Переволоцкий элеватор» через кассу 15.06.2018 г.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, р. |

|

Петрову П.Р. выданы средства под отчет |

71 |

50.01 |

7 500 |

|

К учету принята приобретенная бумага (6 300 р. – 961,01 р.) |

10 |

71 |

6 355,93 |

|

Выделена сумма НДС от стоимости приобретенной бумаги |

19 |

71 |

961,01 |

|

Сумма НДС принята к вычету |

68.02 |

19 |

961,01 |

|

Петровым П.Р. возвращена сумма неиспользованных средств в кассу (7 500 р. - 6 300 р.) |

50.01 |

71 |

1 200 |

Первичными документами в данном случае явились:

- расходный кассовый ордер;

- авансовый отчет, квитанция об оплате;

- квитанция об оплате;

- квитанция об оплате;

- счет-фактура;

- приходный кассовый ордер

В ОАО «Переволоцкий элеватор» помимо перерасхода подотчётной суммы сотрудником, учитывается и возврат излишка средств подотчётным лицом.

Между ОАО «Переволоцкий элеватор» и ООО «Консультант Плюс» заключен договор на оказание консультационных услуг на сумму 7 200 р., в том числе НДС. Для оплаты услуг по договору сотрудник ОАО «Переволоцкий элеватор» Петренко В.Н. получил средства под отчет в сумме 7 500 р. После осуществления расчетов с ООО «Консультант Плюс» Петренко В.Н. предоставил авансовый отчет, а остаток средств вернул в кассу.

Бухгалтер ОАО «Переволоцкий элеватор» отразил данные проводки таким образом (таблица 2.6):

Таблица 2.6

Корреспонденции по учету расчетов с подотчётными лицами в ОАО «Переволоцкий элеватор»

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, р. |

|

Услуги ООО «Консультант Плюс» отражены в составе затрат (7 200 р. - 1 098 р.) |

26 |

60 |

6 102 |

|

Выделена сумма НДС от стоимости консультационных услуг |

19 |

60 |

1 098 |

|

Сумма НДС от стоимости консультационных услуг принята к вычету |

68/2 |

19 |

1 098 |

|

Через кассу ОАО «Переволоцкий элеватор» Петренко В.Н. получены средства под отчет |

71 |

50/1 |

7 500 |

|

Отражена оплата консультационных услуг, которую осуществил Петренко В.Н. от лица ОАО «Переволоцкий элеватор» |

60 |

71 |

7 200 |

|

Остаток неиспользованных средств возвращен Петренко В.Н. в кассу ОАО «Переволоцкий элеватор» (7 500 р. - 7 200 р.) |

50/1 |

71 |

300 |

Первичными документами при этом явились:

- акт выполненных работ;

- счет-фактура;

- расходный кассовый ордер;

- заявление подотчетного лица.

Исследование особенностей учета наличных денежных средств в ОАО «Переволоцкий элеватор» показало, что основным способом поступления денежных средств в кассу организации является плата покупателей за проданную им продукцию. При этом, ОАО «Переволоцкий элеватор» использует унифицированные формы первичной документации, такие как приходный кассовый ордер (форма №КО-1), расходный кассовый ордер (форма № КО-2), журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3); кассовая книга (форма №КО-4). Синтетический учет движения денежных средств в кассе предприятия ведется на счете 50 «Касса».

ОАО «Переволоцкий элеватор» осуществляет своевременный учет поступления и выбытия наличных денежных средств на основе учетной политики, составленной в соответствии с нормативно-правовыми актами Российской Федерации.

2.4. Оценка состояния учета наличных денежных средств в ОАО «Переволоцкий элеватор» и предложения по его совершенствованию

Среди проблем учета операций с денежными средствами в

ОАО «Переволоцкий элеватор» можно выделить неполное и несвоевременное отражение денежных средств в системе учета, в результате чего нельзя четко определить реальный размер денег, поскольку они не будут полностью и своевременно оприходованы. Отсутствие информации о движении реальных денежных потоков очень усложняет управление капиталом. Поэтому следствием этого может стать неправильное отражение налоговых взысканий. Такая ошибка влечет за собой ряд других, которые можно обнаружить только при инвентаризации.

Исследовав учет движения наличных денежных средств в ОАО «Переволоцкий элеватор» было выявлено, что сумма денег (полученных из банка) и отраженная в приходном кассовом ордере № 546 не совпадает с выпиской банка № 1253.

Разницу, возникшую в связи с неправильным отражением денежных средств следует отразить в бухгалтерском учете следующим образом:

Дебет счета 50 «Касса» Кредит 51 «Расчетные счета» на не оприходованную сумму денежных средств в размере 3 000 р.

В результате данной операции будет устранено нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций.

В качестве основных рекомендаций по вопросам улучшения бухгалтерского учета операций с наличными денежными средствами в ОАО «Переволоцкий элеватор» выступают:

- усиление контроля за правильностью оформления первичных документов, полнотой занесения реквизитов. Для этого необходимо в обязанности главного бухгалтера включить обязанность проводить ежемесячно выборочную проверку оформления денежных документов. Необходимо внедрить систему штрафов для бухгалтерии за принятие документов без подписей должностных лиц. Например, 100 р. за документ. Это будет являться стимулом к более тщательной проверке заполнения обязательных реквизитов на денежных документах;

- для оптимизации учета необходимо повысить производительность труда сотрудников бухгалтерии. Для повышения качества работы данного отдела необходимо, например, организовывать для работников бухгалтерии курсы повышения квалификации, что позволит расширить имеющиеся и приобрести дополнительные навыки учетной работы, ознакомится с изменениями в законодательстве, изучить порядок применения их на практике.

В связи с частыми изменениями в законодательстве рекомендуется проводить обучение 2 раза в год. Обучение будет проводиться в Международном центре профессионального образования. Стоимость обучения будет составлять 10 400 р. за 1 курс за одного человека. На обучение будут направлен главный бухгалтер. Таким образом в год затраты на обучение составят 20 800 р. (10 400 р. × 2 раза).

Бухгалтерский учет наличных денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход.

ЗАКЛЮЧЕНИЕ

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплату услуг наличными и т. п. В то же время в кассу ежедневно могут поступать платежи наличными за услуги, в погашение долга работниками, поступления с расчетного счета или от заказчиков и др.

Объектом исследования в курсовой работе явилось открытое акционерное общество «Переволоцкий элеватор», основным видом деятельности, которого является производство муки из зерновых культур. Анализ динамики основных экономических показателей анализируемого предприятия показал, что на элеваторе наблюдается спад эффективности хозяйственной деятельности, за счет сокращения выручки, себестоимости. За счет превышения расходов от прочих видов деятельности над доходами от прочих видов деятельности элеватора убыток в 2016 г. в размере 5 542 тыс. р. увеличился до 29 589 тыс. р. Убыток до налогообложения с 22 115 тыс. р. в 2016 г. увеличился до 34 205 тыс. р. в 2018 г., как и чистый убыток с 5 542 тыс. р. до 29 589 тыс. р. Показатели рентабельности также имеют тенденцию к снижению. Однако, анализ показателей ликвидности бухгалтерского баланса ОАО «Переволоцкий элеватор» показал, что предприятие имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам, то есть у предприятия, достаточно средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Далее необходимо перейти изучению документального оформления расчетов с дебиторами и кредиторами на предприятии.

Учет наличных денежных средств на элеваторе осуществляется в соответствии с нормативной базой в РФ:

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций», это основной документ, регламентирующий кассовые операции;

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. р.

Для приёма, хранения и расходования наличных денежных средств ОАО «Переволоцкий элеватор» имеет кассу, оборудованную в соответствии с действующим законодательством. За сохранность денежных средств в кассе отвечает кассир Трифонова Валентина Михайловна, который несёт полную материальную ответственность. Наличные деньги и денежные документы хранятся в сейфе, который по окончании рабочего дня опечатывается кассиром. Ключ хранится у кассира. С кассиром, он же бухгалтер, заключен договор о полной материальной ответственности, и он несет ответственность за сохранность денежных средств, находящихся в кассе организации.

Согласно Указанию Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций», кассовые операции в ОАО «Переволоцкий элеватор», оформляются закрепленными в учетной политике формами первичной учетной документации, обязательные реквизиты которых утверждены нормативными актами РФ.

Исследование особенностей учета наличных денежных средств в

ОАО «Переволоцкий элеватор» показало, что основным способом поступления наличных денежных средств является плата покупателей за проданную им продукцию. При этом, ОАО «Переволоцкий элеватор» использует унифицированные формы первичной документации, такие как приходный кассовый ордер (форма № КО-1), расходный кассовый ордер (форма № КО-2), журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3); кассовая книга (форма № КО-4). Синтетический учет движения денежных средств в кассе предприятия ведется на счете 50 «Касса».

ОАО «Переволоцкий элеватор» осуществляет своевременный учет поступления и выбытия наличных денежных средств на основе учетной политики, составленной в соответствии с нормативно-правовыми актами Российской Федерации.

В качестве основных рекомендаций по вопросам улучшения бухгалтерского учета операций с наличными денежными средствами в ОАО «Переволоцкий элеватор» выступают:

- усиление контроля за правильностью оформления первичных документов, полнотой занесения реквизитов;

- для оптимизации учета необходимо повысить производительность труда сотрудников бухгалтерии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Артёмова, С.А. Ведение кассовых операций [Электронный ресурс]: учебное пособие для СПО/ С.А. Артёмова – Электрон. текстовые данные. – Саратов: Ай Пи Эр Медиа, 2018. – 120 c.

- Агеева, О. А. Бухгалтерский учет : учебник и практикум для СПО / О. А. Агеева, Л. С. Шахматова. – Москва : Издательство Юрайт, 2018. – 273 с. – ISBN 978-5-534-01145-6.

- Блынская, К.В. Денежные средства, как объект бухгалтерского учета. Аудит движения денежных средств на предприятии // Экономика и менеджмент инновационных технологий. - 2017. - № 5 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2017/05/14870 (дата обращения: 07.08.2019).

- Бабаев, Ю. А. Расчеты организации: учет, контроль и налогообложение: учебное пособие для студентов вузов / Ю. А. Бабаев, А. М. Петров. – М.: ИНФРА – Москва, 2017. – 329 с. – ISBN 978-5-392-03283-9.

- Бухгалтерская отчетность организации [Электронный ресурс].с: положение по бухгалтерскому учету ПБУ 4/99: приказ Минфина России от 06.07.1999 № 43н // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ [Электронный ресурс].: // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Гражданский кодекс Российской Федерации (часть вторая) [Электронный ресурс].: от 26.01.1996 № 14-ФЗ // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». - Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Дмитриева, И. М. Бухгалтерский учет : учебник и практикум для СПО / И. М. Дмитриева. – 5-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2018. – 325 с. – ISBN 978-5-534-02641-2.

- Доходы организации [Электронный ресурс]. : положение по бухгалтерскому учету ПБУ 9/99: приказ Минфина России от 06.05.1999 № 32н // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Голованева Е. А. К вопросу о нормативно-правовом регулировании кассовых операций /Е. А. Голованева // Вектор экономики. - 2016. - № 3. – С. 2.

- Иоффе, Л. В. Сущность денежных средств // Практический бухгалтерский учет. - 2016. - № 8. - С. 30-41.

- Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс].: от 05.08.2000 № 117-ФЗ // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Об утверждении Указания Банка России «Об осуществлении наличных расчетов» [Электронный ресурс].: приказ Банка России от 07.10.2013 № 3073-У // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Электронный ресурс].: приказ Минфина России от 29.07.1998 № 34н // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [Электронный ресурс].: приказ Минфина России от 31.10.2000 № 94н // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств [Электронный ресурс].: приказ Минфина России от 13.06.1995 № 49 // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- О бухгалтерском учете [Электронный ресурс].: Федеральный закон от 06.12.2011 № 402-ФЗ // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники [Электронный ресурс].: постановление Правительства РФ от 06.05.2008 № 359 (ред. от 15.04.2014) // КонсультантПлюс : справочная правовая система / разраб. НПО «Вычисл. математика и информатика». – Москва : Консультант Плюс, 1997-2019. – Режим доступа : http://www.consultant.ru.

- Постановление Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» [Электронный ресурс] // СПС Гарант.

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций» [Электронный ресурс] // СПС Гарант.

- Хорошилова, И. В. Приказ об установлении лимита кассы, который избавит компанию от штрафа и проблем с налоговой // Российский налоговый курьер. - 2015. - № 8. - С. 70-73.

- Цветаева, В. Правила работы с наличными денежными средствами в 2018 году // Международный бухгалтерский учет. - 2019. - № 5. - С. 18-23.

- Шадрина, Г. В. Анализ финансово-хозяйственной деятельности: учебник и практикум для СПО / Г. В. Шадрина. – 2-е изд., перераб. и доп. – Москва: Издательство Юрайт, 2018. – 431 с. – ISBN 978-5-534-04620-5.

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

- Теоретические основы формирования ассортимента товаров розничного предприятия

- Управление приемом, размещением и хранением товаров

- Теоретические основы материальных запасов на предприятии

- Понятие и признаки государства (Понятие правового государства)

- Основные функции в системе менеджмента (Теоретические основы функций менеджмента на отечественных и зарубежных предприятиях)

- Адаптация детей в условиях первого класса школы (Теоретический анализ подходов к определению адаптации в контексте школьного обучения)

- Роль мотивации в поведении организации (на примере ООО «Открытие» г. Екатерингбург)

- Понятие и признаки правового государства (Понятие и признаки правового государства)

- Влияние процесса коммуникаций на эффективность управления организацией (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ КОММУНИКАЦИЙ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ)

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «ДВИЖЕНИЕ БИБЛИОТЕЧНОГО ФОНДА» (Аналитическая часть)

- Система защиты информации в банковских системах (БАНКОВСКАЯ СИСТЕМА: ПОНЯТИЕ, ПРИЗНАКИ И СВОЙСТВА)

- Анализ технологий совершения компьютерных преступлений (Internet как среда и как орудие совершения компьютерных преступлений)