Учет лизинговых операций (ООО «Азбука шоколада»)

Содержание:

ВВЕДЕНИЕ

На современном этапе развития экономики в России начинают активно устанавливаться лизинговые отношения и совершаться лизинговые операции. Это обусловлено потребностью российских организаций в постоянном техническом переоснащении. Необходимость привлечения финансовых ресурсов регулярно испытывает любая организация, но их формирование осуществляется за счет целого ряда источников. Одним из наиболее эффективных финансовых инструментов считается лизинг, являющийся современной альтернативой традиционным формам инвестирования. Если сравнивать с кредитной формой финансирования, лизинговая деятельность обладает большей гибкостью и адаптивностью к приемлемым рискам форм финансирования.

В условиях финансового кризиса, привлечение банковских кредитов и других заемных средств становится всё более затрудненным, но актуальность вопросов анализа лизинговых операций и бухгалтерского учета становится особенно велика. Как показывает практика, при данных условиях лизинг остается единственным возможным вариантом обновления и пополнения основных фондов организаций. Лизинг, как заемное средство, дает возможность получать необходимое оборудование компаниям, которые не обладают оборотными средствами в достаточном количестве. Он также применяется в случаях, когда доступ к источникам прямого банковского кредитования затруднен или имеются другие предпосылки, по которым фирма не хочет показывать заемные средства в своем балансе (взятое в лизинг имущество, в большинстве стран отображается у лизингополучателя на забалансовом счете).

Осуществление предприятием лизинговых операций приводит к необходимости их анализа, налогообложения и бухгалтерского учета лизинговых операций. На основе данных бухгалтерского учета, лизингополучатель может оценить целесообразность и эффективность сделки, а лизингодатель, в свою очередь, получает возможность контролировать своевременность поступления лизинговых платежей, а также сопоставить затраты с выручкой от передачи объекта в лизинг.

Вопросы лизинговых отношений нашли достаточно полное отражение в научной литературе. Они освещены в трудах отечественных авторов: Н. А. Адамова, А.А. Пугина, А.С. Бакаева, А.А. Тилова, В.В. Семенихина и др. В зарубежной литературе по этой теме проводили исследования С. Амембаль, Э. Рид, Э. Гилл, Р. Смит, Р. Контино, Р. Коттер, Т.-Р. Кларк, Х.-Й. Шпитлер и прочие.

Несмотря на то, что вопросам развития лизингового рынка и осуществления лизинговых операций в научной сфере уделялось пристальное внимание, многие теоретические и практические аспекты остались не в полной мере разработанными.

Несмотря на пристальное внимание к вопросам развития лизингового рынка и осуществления операций лизинга в научной сфере, многие теоретические и практические аспекты не в полной мере разработаны. Кроме того, многие научные труды потеряли свою актуальность в связи с изменениями в законодательстве. Таким образом, изучение и систематизация теоретических и практических знаний в вопросах бухгалтерского учета и налогообложения лизинговых операций становится весьма актуальным.

Целью исследования является рассмотрение особенностей бухгалтерского учета и налогообложения лизинговых операций, а также разработка рекомендаций.

В соответствии с поставленной целью были сформулированы следующие задачи:

- изучить теоретические аспекты бухгалтерского учета лизинговых операций;

- рассмотреть особенности бухгалтерского и налогового учета лизинговых операций;

- дать краткую характеристику предприятия и проанализировать финансово-хозяйственную деятельность ООО «Азбука шоколада»;

- проанализировать ведение бухгалтерского учета лизинговых операций ООО «Азбука шоколада»;

- определить структуру и особенности социальной ответственности изучаемого предприятия.

Объектом исследования в данной работе является ООО «Азбука шоколада».

Предметом исследования является методика бухгалтерского учета и анализа лизинговых операций, применяемая ООО «Азбука шоколада».

При выполнении курсовой работы использовались как общенаучные, так и специфические методы исследований. Общеметодологическую основу исследования составил диалектико-материалистический метод. В числе общенаучных методов также применялись метод индукции, измерения, дедукции, исследования, группировки и обобщений, сравнения и сопоставления, анализа и синтеза, описания, которые способствовали изучению экономических явлений в динамическом развитии, взаимообусловленности и взаимосвязи.

При написании курсовой работы были использованы некоторые законодательные акты (Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральный закон «О финансовой аренде (лизинге)); нормативные документы, в которых рассматривается порядок бухгалтерского учета операций лизинга; автоматизированные справочно-информационные системы «Консультант» и «Гарант», а также материалы периодических изданий (журналы «Экономический анализ: теория и практика», «Бухгалтерский учет»). Практической основой данной работы стали регистры синтетического и аналитического учета лизинговых операций, бухгалтерская отчетность и учетная политика ООО «Азбука шоколада» как лизингополучателя за 2015-2016 гг. В соответствии с положениями Федерального закона от 29 июля 2004 г. N 98-ФЗ «О коммерческой тайне» документы, используемые при проведении настоящего исследования, являются информацией, составляющей коммерческую тайну, и в качестве приложения к настоящей курсовой работе представлены не будут.

Научная новизна результатов выполненного исследования заключается в теоретическом и методическом обосновании организации путей развития и основных направлений совершенствования учета лизинговых операций.

Теоретическая значимость исследования заключается в том, что уточненное определение лизинга, предложенная систематизация его операций, проведенный обзор и описание системы нормативно-правового регулирования бухгалтерского учета операций лизинга, выявленные особенности их учета расширяют, углубляют и систематизируют теоретическую и методическую основу бухгалтерского учета лизинговых операций.

Практическая значимость состоит в том, что все основные положения, выводы и предложения приведены в форме конкретных рекомендаций и могут в дальнейшем применяться при разработке указаний об отражении в бухгалтерском учете операций по договору лизинга и инструкции по использованию плана счетов бухгалтерского учета. Преимущество разработанных рекомендаций заключается в том, что они могут реализовываться уже в рамках действующего в стране законодательства.

Отдельные выводы, концептуальные положения и предложения, содержащиеся в исследовании, могут применяться в учебном процессе при проведении лекционных и практических занятий, а также на курсах повышения квалификации.

1 Теоретические аспекты бухгалтерского учета лизинговых операций

1.1 Понятие основных средств и виды их оценки

Согласно утвержденному Приказом Минфина РФ от 30.03.2001г. № 26н Положению «Учет основных средств», по бухгалтерскому учету, в качестве основных средств к учету принимают имущество, единовременно соответствующее следующим условиям [[1]]:

а) применяется в процессе производства, при выполнении работ или оказании услуг, а также для управленческих нужд предприятия или с целью предоставление организацией во временное пользование и владение за плату;

б) используется длительное время, т. е. имеет продолжительность срока полезного использования свыше 12 месяцев или обычного операционного цикла, в случае, если он больше 12 месяцев;

в) последующая перепродажа данных активов не предполагается;

г) в будущем способно приносить предприятию экономические выгоды (прибыль).

Согласно п. 5 ПБУ 6/01 предприятие также может учитывать в составе МПЗ активы, отвечающие условиям их отнесения к основным средствам, но имеющие стоимость, не превышающую лимит, предусмотренный учетной политикой организации (в пределах 40 000 руб. за единицу).

Основные средства имеют различные виды стоимости:

Первоначальная стоимость ОС. Согласно ПБУ 6/01 основное средство принимается к учету по первоначальной стоимости, включая все фактические затраты на его приобретение.

В статье 257 НК РФ сказано, что первоначальная стоимость основного средства формируется из суммы расходов связанных с его приобретением (а в случае, если основное средство выявлено в результате инвентаризации или получено безвозмездно — как сумма, в которую согласно пунктам 8 и 20 статьи 250 настоящего Кодекса такое имущество оценено), сооружением, производством, доставкой и доведением пригодного к использованию состояния, при этом налог на добавленную стоимость и акцизов исключается, кроме случаев, предусмотренных настоящим Кодексом [[2]] (в ред. Федеральных законов от 29.05.2002 г. № 57-ФЗ [[3]], от 06.06.2005 г. № 58-ФЗ [[4]], от 26.11.2008 г. № 224-ФЗ [[5]]).

В НК РФ и в ПБУ 6/01 понятие первоначальной стоимости полностью совпадает. Недостаток данного метода заключается в том, что не всегда первоначальная стоимость отражает реальную текущую стоимость актива.

Остаточная стоимость. С течением времени, основные средства постепенно изнашиваются и частями переносят свою стоимость на готовую продукцию путем начисления износа (амортизации). В бухгалтерском балансе ОС отражены по остаточной стоимости и вычисляются по формуле (1).

Остаточная стоимость = ПС - А, (1)

где ПС — первоначальная стоимость;

А — начисленная амортизация.

Статьей 257 НК РФ установлено, что «Остаточная стоимость введенных в эксплуатацию основных средств, определяется разницей между суммой амортизации, начисленной в период эксплуатации и их первоначальной стоимостью» (абзац введен Федеральным законом от 29.05.2002 г. № 57-ФЗ) [[6]]. Понятие остаточной стоимости совпадает в ПБУ 6/01 и НК РФ.

Восстановительная стоимость ОС. Глава 257 НК РФ определяет «восстановительную стоимость» только в отношении ОС, введенных в эксплуатацию до 1 января 2002 года. Восстановительная стоимость складывается из первоначальной стоимости, учитывая проведенные до 1 января 2002 года переоценки (абз. 4 п. 1 ст. 257 НК РФ). Амортизация по таким основным средствам начисляется, основываясь на восстановительной стоимости

Стоит отметить, что результаты проведенных после 1 января 2002 года переоценок основных средств не могут быть признаны доходом для налогообложения, не влияют на восстановительную стоимость ОС и не изменяют размер начисленной амортизации (абз. 6 п. 1 ст. 257 НК РФ).

В соответствии с ПБУ 6/0, определение «восстановительная стоимость ОС» осталось, а изменение стоимости оказывает влияние на изменение имущественного налога [[7]].

Согласно Положению о ведении бухгалтерской отчетности и бухгалтерского учета в РФ (Приказ Минфина № 34н от 29.07.1998 г.), коммерческая организация имеет право переоценивать некоторые однородные группы ОС по восстановительной (текущей) стоимости, посредством прямого пересчета по рыночным ценам, подтвержденным документально или путем проведения индексации не чаще одного раза в год (на конец отчетного периода) [[8]]

Результаты переоценки, проведенной по всем объектам основных средств по состоянию на конец отчетного периода, должны обособленно отражаться в бухгалтерском учете, (Приказ Минфина РФ от 30.03.2001 г. № 26н») [[9]].

1.2 Сущность лизинга, его предмет и субъекты

Термин «лизинг» берёт своё начало от английского глагола «tolease» и определяет экономико-правовые отношения, складывающиеся в результате сдачи внаем или в аренду некоторого имущества.

Ведущие специалисты в этой области сходятся во мнении, что лизинг является специфической формой имущественных отношений, возникающей в случае приобретения одним из контрагентов имущества в собственность и последующего предоставления этого имущества другому контрагенту во временное пользование, взимая при этом определенную компенсацию.

В Федеральном законе лизинг определяется как совокупность правовых и экономических отношений, возникающих в процессе реализации договора лизинга.[[10]] Помимо этого, существует понятие лизинга, данное группой Мирового банка, оно звучит так: «Лизинг - это контрактные отношения, возникающие между двумя контрагентами и позволяющие одной стороне (лизингополучателю) использовать в своей деятельности имущество, принадлежащее другой стороне (лизингодателю), в обмен на периодические, оговоренные в договоре платежи» [8, с. 402].

В России лизинговая деятельность считается разновидностью инвестиционной деятельности по приобретению и передаче имущества в лизинг. Сущность лизинга состоит в инвестировании временно свободных собственных или заемных средств лизингодателем в экономику лизингополучателя. Лизингодатель, в свою очередь, приобретает оговоренное в договоре имущество в собственность у определенного продавца и предоставляет за плату во временное пользование и владение лизингополучателю, а также, согласно действующему российскому законодательству, - для предпринимательских целей. Другими словами, приобретая для лизингополучателя имущество, лизингодатель финансирует будущее пользование этим имуществом, а затем получает вознаграждение в форме регулярных лизинговых платежей и тем самым возмещает свои затраты. В итоге, основной капитал лизингополучателя пополняется за счет инвестиционной деятельности лизингодателя.

Инвестиционная направленность лизинговой деятельности является характерной для многих стран мира. Но вместе с тем, каждая страна имеет определенные различия в определении сущности лизинга и обеспечивающих развитие лизингового бизнеса механизмов. В соответствии с нормативно правовыми и законодательными актами определенной страны, заключаются и разнообразные договоры лизинга. Согласно Российскому законодательству, лизинг является совокупностью правовых и экономических отношений, возникающих в процессе реализации лизингового договора, а также в связи с приобретением предмета лизинга [[11]].

Договором лизинга считается договор, в связи с которым лизингодатель обязуется пробрести у определенного продавца в собственность имущество, утвержденное лизингополучателем и предоставить ему это имущество во временное пользование и владение за определенную плату. Договор лизинга также может предусматривать ситуацию, когда выбор приобретаемого имущества и выбор продавца делается лизингодателем.

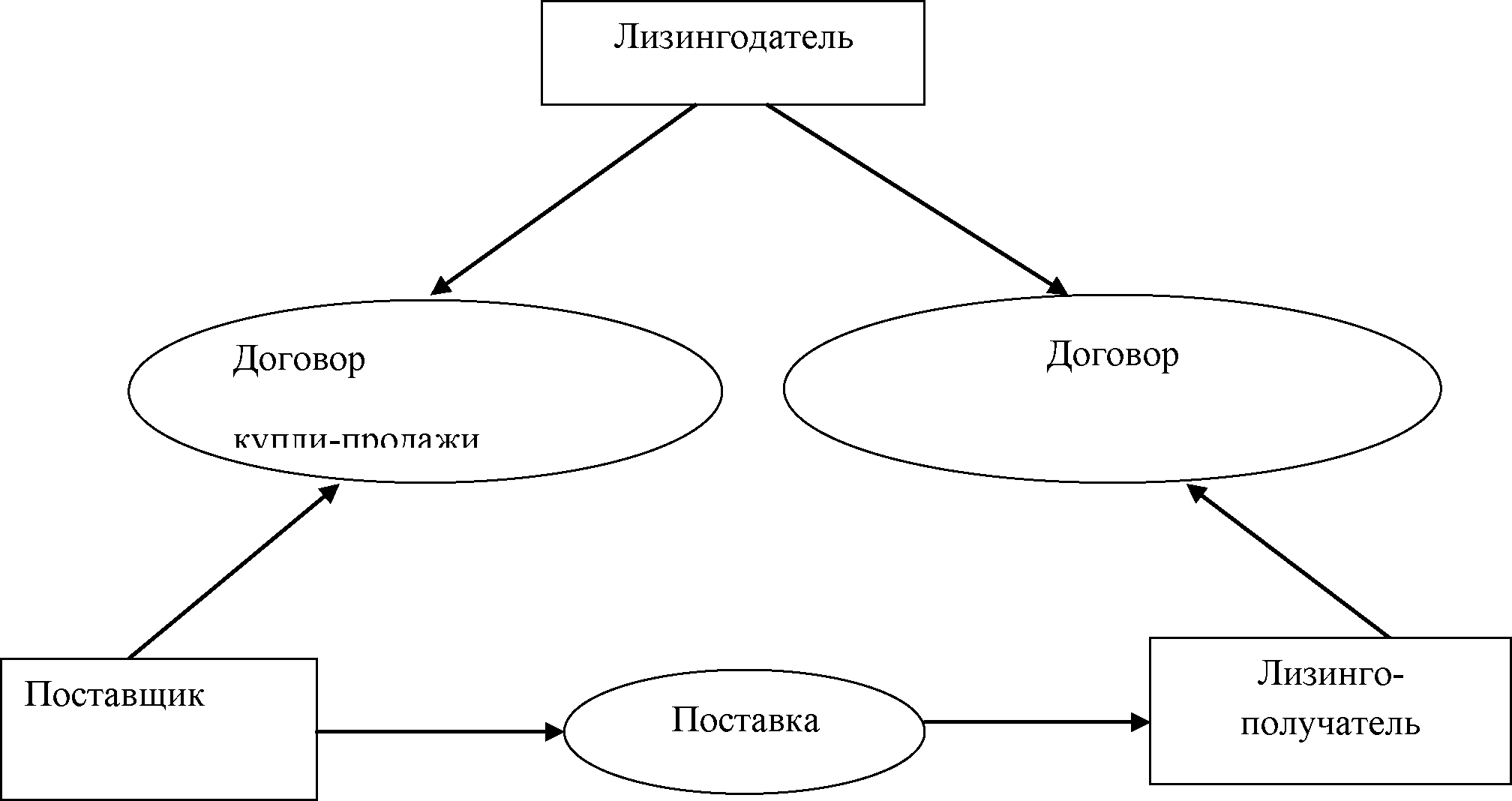

Из всего вышесказанного следует, что суть лизинговых отношений заключается не только в отношениях, определенных рамками лизингового договора сторон. Для того чтобы обязательно состоялся лизинг, необходимо заключение как минимум двух соглашений - договор купли-продажи между продавцом имущества и лизингодателем, а также непосредственно сам договор между лизингополучателем и лизингодателем.

Гражданский кодекс РФ и Федеральный закон «О лизинге», определяет, что предметом заключения лизингового договора может стать любой объект, не находящийся в потреблении, в том числе предприятия, здания, различные имущественные комплексы, оборудование, сооружения, транспортные средства и другое имущество, применяемое в деятельности предприятия. Существует также перечень объектов, которые не могут стать предметом лизинга, это природные объекты, земельные участки, а также имущество, запрещенное к свободному обращению федеральным законом [[12]].

Существуют как прямые, так и косвенные участники операций лизинга. Прямыми участниками сделки лизинга являются только три участника, это лизингодатель, лизингополучатель и поставщик лизингового имущества, они являются субъектами лизинга.

Лизингополучателем считается юридическое или физическое лицо, обязующееся за определенную плату принять на определенных оговоренных условиях и на определенный срок предмет лизинга во временное пользование, в соответствии с лизинговым договором.

Лизингодателем может являться юридическое или физическое лицо, приобретающее в собственность имущество в процессе сделки лизинга и в качестве предмета лизинга, за определенную плату предоставляющее его лизингополучателю во временное пользование на определенных условиях и на определенный срок с переходом или без перехода права собственности на предмет лизинга лизингополучателю.

Поставщиком лизингового имущества является физическое или юридическое лицо, продающее в определенный срок лизингодателю имущество, являющееся предметом лизинга согласно договору купли-продажи. Продавец обязан передать в собственность лизингодателю или лизингополучателю предмет лизинга согласно условиям, описанными в договоре купли-продажи. [[13]]

В соответствии с российским законодательством, любой из субъектов лизинга может являться резидентом или нерезидентом РФ, а также объектом предпринимательской деятельности иностранного инвестора, осуществляющим деятельность в соответствии с законодательством РФ.

Таким образом, лизинг можно представить в виде следующей принципиальной схемы на рисунке 1, одновременно предусматривающей заключение минимум двух соглашений - лизингового договора между лизингополучателем и лизингодателем и договора купли продажи между поставщиком имущества и лизингодателем.[[14]]

Рисунок 1 Принципиальная схема финансового лизинга

Лизинг имеет определенные сходства с кредитом на покупку оборудования, предоставляемым предприятию. Исходя из определения приведенного выше, лизинг может рассматриваться как имущественные отношения, возникающие на основе предоставления лизингополучателю кредита лизинговой компанией на основе платности, возвратности и срочности. Однако это является лишь одной из характеристик лизинга. Основная характеристика лизинга основывается на отношениях собственности [[15]].

Предмет аренды, в течение срока договора находится в собственности лизингодателя, лизингополучатель получает лишь право временного пользования и владения этим имуществом. За возможность обладания этим имуществом, лизингополучателем осуществляются регулярные выплаты лизинговой компании. Сумма лизинговых платежей, их график перечислений и вид заранее оговаривается в условиях двухстороннего договора лизинга.[[16]]

В зависимости от условий договора с лизинговой компанией, по истечении срока договора лизинга лизингополучатель может:

а) по согласованной цене (остаточной стоимости имущества) приобрести объект сделки в собственность;

б) продлить лизинговый договор на прежних или иных - скорректированных условиях, зачастую, новые условия являются более льготными по сравнению с первоначальными;

в) по истечении срока договора вернуть оборудование лизинговой компании.

На практике, при финансовых лизинговых операциях лизингополучателем наиболее часто используется первый вариант.

Большое влияние на процесс заключения и выполнения лизингового договора и договора купли-продажи могут оказывать заключенные между банком и лизинговой компанией договоры. Это могут быть договоры банковского кредита или коммерческого кредита между лизинговой компанией и поставщиком имущества, договоры залога поручительства, договор на оказание услуг лизингового брокера, договоры страхования различных рисков, договор поставки изготовленной на переданном в лизинг оборудовании продукции и другие.

Несмотря на то, что для лизинга обязательными для заключения являются только два договора, если не будет заключен или не выполнен какой- то из договоров приведенных выше, лизинговая операция может и не состояться. К примеру, если лизинговая компания не сможет заключить договор кредита с банком, он не сможет приобрести необходимое имущество для осуществления лизинговой сделки. В таком случае, соответственно будет невозможно заключить и договор лизинга. Также в случае если лизингополучатель по каким-то причинам не сможет заключить договор поставки, изготовленной на лизинговом оборудовании продукции, у него возникнут проблемы с уплатой лизинговых платежей вовремя, что может стать причиной расторжения лизингового договора. Из всего вышесказанного можно сделать вывод, что лизинговая сделка является совокупностью договорных отношений, причем все договоры должны быть взаимообусловлены и взаимосвязаны между собой.[[17]]

К косвенным участникам сделки лизинга относятся инвестиционные и коммерческие банки, предоставляющие кредит лизингодателю, страховые компании, гаранты лизинговых сделок, различные лизинговые брокеры и посредники, консалтинговые фирмы, а также иные экономические субъекты, принимающие активное участие в реализации лизинговой сделки, но не относящиеся к прямым её участникам.

Перед началом осуществления своей деятельности, как прямые, так и косвенные участники лизинга должны определить свои экономические интересы. В соответствии с установленными в договорах между ними правами и обязанностями, реализуется мотивация сторон [[18]].

Таким образом, состав и количество участников лизинговой сделки может изменяться в зависимости от конкретных условий. Он может расширяться при привлечении к сделке страховых компаний, банков, посредников и т.д. Принципиальная схема финансового лизинга, при этом, учитывает специфику каждой конкретной операции, в которой могут участвовать как прямые, так и большое количество косвенных участников сделки, и трансформируется в более сложную схему. Во многом, сложность таких схем обусловлена необходимостью заключения большого количества договоров и согласования интересов всех участников [[19]].

Виды и формы лизинговых операций

В России и в странах запада рынок лизинговых услуг имеет большое многообразие лизинговых форм, моделей контрактов лизинга и юридических норм, определяющих права и обязанности контрагентов и регулирующих лизинговые операции.

Существует два основных вида лизинга, это «финансовый лизинг» и «оперативный лизинг». Данное разделение лизинга по видам признано многими правоведами и экономистами в России и во всём мире [[20]].

Финансовый лизинг обладает следующими отличительными особенностями:

а) лизингодатель приобретает имущество для передачи в лизинг по запросу заказчика, а не на свой страх и риск;

б) помимо лизингополучателя и лизингодателя в сделке принимает участие третья сторона - поставщик имущества;

в) продолжительность договора лизинга соизмерима с амортизацией или превышает её срок;

г) до момента выплаты лизингополучателем полной суммы, переход права собственности и завершение договора невозможны.

Существует также две разновидности финансового лизинга, «финансовый лизинг с выкупом имущества» и «финансовый лизинг без выкупа имущества».

Особенности оперативного (сервисного) лизинга, заключаются в следующем:

а) закупка имущества лизингодателем осуществляется не по запросу лизингополучателя, а на свой страх и риск;

б) как правило, после истечения договора, предмет лизинга возвращается лизингодателю;

в) у лизингополучателя нет права требовать перехода права собственности на предмет лизинга;

г) предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации имущества [[21]].

Для лизингополучателя, возвращение лизинговой компании ненужного на данный момент оборудования является более выгодным, чем осуществлять его хранение. В случае выхода арендуемого оборудования из строя, лизингодатель должен произвести его своевременную замену. Соответственно арендатору не придется тратить на ремонт оборудования время. В результате, лизингополучатель приобретает возможность экономии денежных средств на хранении оборудования и помещениях для его ремонта.

Финансовый и оперативный лизинг имеют определенные сходства. Основное сходство данных видов лизинга заключается в том, что лизингополучатель получает имущество во временное пользование и владение, а собственником имущества в течение всего срока договора остается лизингодателем.

При определении форм лизинга, в мировой и отечественной практике в первую очередь исходят из следующих классификационных признаков:

- отношение участников лизинга к арендуемому имуществу;

- вид финансирования лизинговой операции;

- вид имущества передаваемого в лизинг;

- состав и количество участников лизинговой сделки;

- степень окупаемости лизингового имущества;

- сектор рынка, где осуществляются лизинговые операции;

- отношение к таможенным, налоговым и амортизационным льготам;

- характер лизинговых платежей;

- степень риска для лизингодателя.

По объёму обслуживания или по отношению к арендуемому имуществу выделяют следующие формы лизинга [[22]]:

а) чистый лизинг, при данной форме лизинга лизингополучатель берет на себя все расходы на обслуживание и содержание имущества. При этом лизингодатель получает от лизингополучателя чистые или так называемые нетто-платежи.

б) полный лизинг, или как его ещё называют, «мокрый лизинг», то есть включающий полный набор услуг, когда все расходы на обслуживание имущества оплачивает лизингодатель. Как правило, такую форму лизинговых отношений используют сами изготовители оборудования.

в) частичный лизинг, включающий лишь некоторые услуги, когда на лизингодателя возлагаются отдельные функции по обслуживанию имущества.

В зависимости от типа финансирования лизинг разделяется на:

- Срочный лизинг, когда имеет место одноразовая аренда имущества;

- Возобновляемый лизинг (револьверный), при котором договор лизинга продлевается на следующий период после истечения первого срока. Объекты лизинга, при этом по желанию лизингополучателя или в зависимости от износа, через определенное время могут заменяться на более современные образцы. Все расходы по замене оборудования в таком случае берет на себя лизингополучатель. Заранее сроки использования и количество объектов лизинга по возобновляемому лизингу не оговариваются.

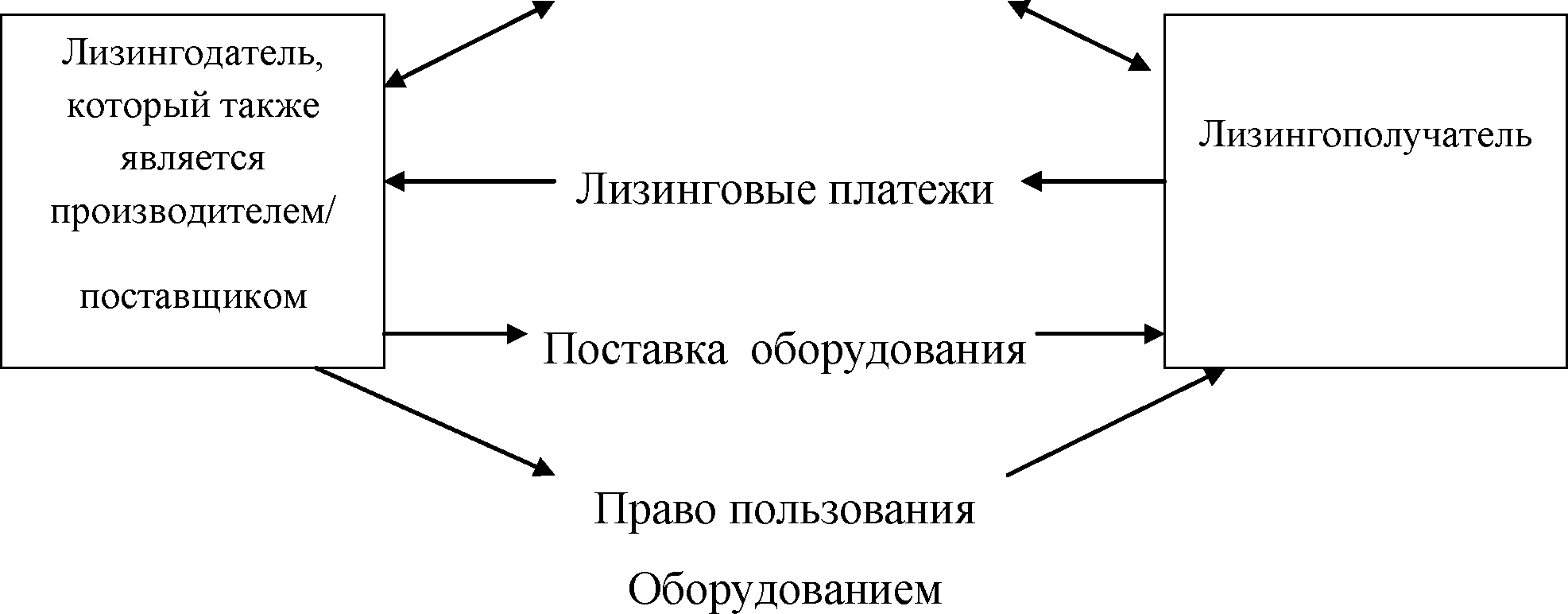

По составу субъектов сделки лизинг может быть двусторонним или прямым и состоять из одного инвестора. Лизинг признаётся прямым лизингом или лизингом с одним инвестором в случае, когда лизингодатель приобретает имущество за счет собственных или заемных средств.

При двустороннем (прямом) лизинге, лизингодатель является одновременно и производителем и поставщиком имущества. Кроме того, в лизинг передается имущество, которое до этого момента не было в использовании в отличие от операций лизбэк, рассмотренных ниже на рисунке 2.

Лизинговый контракт

Рисунок 2 Двусторонний лизинг

Прямой финансовый лизинг предусматривает трех участников сделки: поставщика, лизингодателя и лизингополучателя [[23]].

Возвратный лизинг или лизбэк, в свою очередь, предусматривает только двух участников с совмещением обязательств в одном лице. Данная форма лизинга представляет собой систему взаимосвязанных соглашений, согласно которой, собственник имущества продает свою собственность лизинговой компании и одновременно оформляет договор о долгосрочной аренде собственности на лизинговых условиях, другими словами, поставщик предмета лизинга выступает одновременно и в роли лизингополучателя. Продавец собственности при этом получает от покупателя оплату, оговоренную в договоре купли-продажи. В процессе этой операции, покупатель становится лизингодателем [[24]]. Операцию возвратного лизинга можно сравнить с кредитованием, когда в качестве залога сделки предоставляются основные фонды предприятия, являющиеся ликвидными.

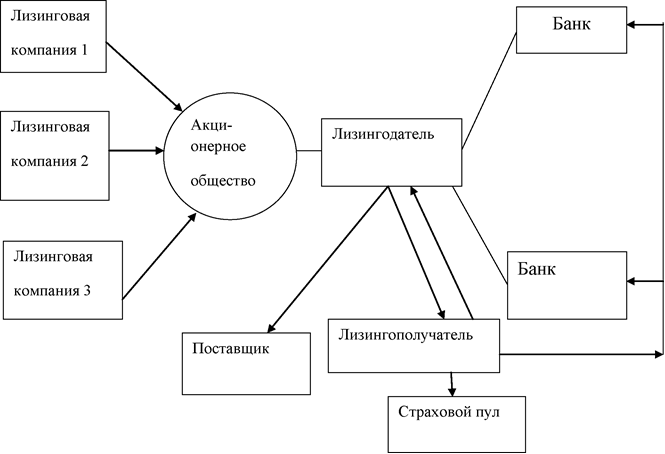

Лизинг с участием множества сторон имеет множество названий, такие как раздельный лизинг, акционерный или групповой лизинг и леверидж-лизинг. Леверидж-лизинг осуществляется с участием нескольких поставщиков и лизингодателей, а также использует привлеченные кредитные средства у ряда банков, страхование имущества и возврат лизинговых платежей посредством страховых пулов [[25]].

Буквальный перевод определения Leverage с английского языка звучит как рычаг. «Леверидж-лизинг» означает установление необходимого соотношения между постоянным и заемным капиталом для осуществления операции.

Рисунок 3 Леверидж-лизинг

Данный вид лизинга имеет специфическую особенность, которая заключается в том, что лизингодатели участвуют в финансировании лишь некоторой части (около 20-40%) необходимой для покупки объекта лизинга суммы. Данные средства привлекаются и аккумулируются посредством выпуска акций и их распространения среди акционеров-лизингодателей. Финансирование оставшейся суммы обеспечивают другие кредиторы (инвесторы, банки) [[26]].

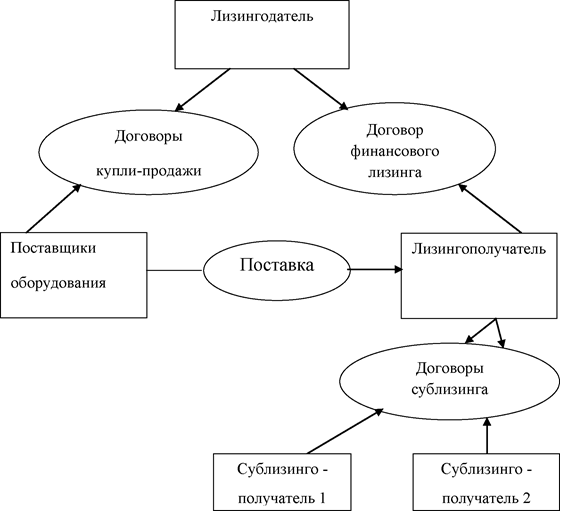

Сублизинг или субаренда, подаренда, поднайм. При данном виде лизинга, имущество, полученное в соответствии с лизинговым договором, в свою очередь сдаётся в аренду третьей стороне [[27]], что мы можем наблюдать на рисунке 4.

Сублизинг или субаренда, подаренда, поднайм. При данном виде лизинга, имущество, полученное в соответствии с лизинговым договором, в свою очередь сдаётся в аренду третьей стороне [[27]], что мы можем наблюдать на рисунке 4.

Рисунок 4 Схема сублизинга

Заключение договора сублизинга между лизингополучателем и третьим лицом возможно только при наличии согласия лизингодателя. Срок такого договора не должен превышать срок договора лизинга [[28]]

По типу имущества лизинг разделяют на:

- лизинг движимого имущества, т.е. оборудования, это могут быть станки, транспортные средства, линии, различные виды техники и т.д.

- лизинг недвижимого имущества (здания, сооружения, самолеты, суда, космическая техника) [[29]].

По степени окупаемости имущества лизинг делится на:

- лизинг с полной или близкой к полной окупаемости, когда в течение срока действия договора лизинга происходит полная или близкая к полной амортизация имущества и выплата стоимости имущества лизингодателю;

- лизинг с неполной окупаемостью, при котором в течение срока действия одного договора происходит лишь частичная амортизация имущества и окупается только ее часть.

На основании рассмотренного выше теоретического материала можно сделать вывод о том, что лизинг за счет не единовременной уплаты стоимости имущества необходимого для осуществления предпринимательской деятельности оказывает положительное влияние на высвобождения оборотных средств малого предприятия, и в то же время не препятствует привлечению необходимых для производственной деятельности средств. В случае привлечение для покупки оборудования кредита, структура баланса может качественно ухудшиться в части увеличения размера кредиторской задолженности, что в свою очередь снижает гарантии для кредиторов [[30]].

2 Особенности бухгалтерского и налогового учета лизинговых операций

2.1 Особенности бухгалтерского учета лизинговых операций у лизингодателя

На порядок отражения лизинговых операций в учете наиболее существенное влияние оказывает условие договора, в котором определяется на балансе какой из сторон сделки - у лизингодателя или у лизингополучателя отражается предмет лизинга (ст.12 Федеральный закон о лизинге №164-ФЗ). При применении оперативного вида лизинга объект лизинга отражается на балансе лизингодателя.

Согласно Федеральному закону о лизинге №164-ФЗ, условие о порядке балансового учета объекта лизинга относится к одним из важнейших положений, которые должен содержать лизинговый договор [[31]]. Если специальное волеизъявление сторон отсутствует, учет операций финансового лизинга следует вести по общим правилам учета арендных обязательств.

Порядок отражения лизинговых операций в бухгалтерском и налоговом учете определяется в условиях лизингового договора и положениями учетной политики [[32]] Существует несколько методологий дальнейшего учета лизинговых операций, приведу некоторые из них:

А) Бухгалтерский учет операций финансового лизинга у лизингодателя при условии учета переданного в лизинг имущества, на балансе лизингодателя.

- Операции по передаче имущества в лизинг:

Если в лизинговом договоре указано, что объект лизинга должен быть учтен на балансе лизингодателя, то передача его в пользование лизингополучателю может отражаться только записями к счету 03 в аналитическом учете, или на отдельных субсчетах данного счета. Дата передачи имущества во владение лизингополучателю, как правило, совпадает с датой ввода имущества в эксплуатацию и отражается в акте передачи имущества в лизинг. Бухгалтерские проводки по передаче имущества в лизинг, можно увидеть в таблице 1.

Таблица 1- Бухгалтерские проводки по передачи имущества в лизинг

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

03.2 (субсчет О.С. и ДВ передаваемые в лизинг) |

03.1 (субсчет О.С. и ДВ для передачи в лизинг) |

Передано имущество в лизинг |

- Операции по учету лизинговых платежей:

Суммы лизинговых платежей за отчетный период, оговорённые в лизинговом договоре, учитываются по дебету 62 счета «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 90 субсчет «Выручка» у лизингодателя. Поступление лизинговых платежей от лизингополучателя отражается у лизингодателя по кредиту счета 62 в корреспонденции со счетами денежных средств. В случае если лизинг является не единственным видом деятельности компании, к данным счетам также могут открываться субсчета с целью разделения учёта по видам деятельности. В некоторых ситуациях, для учета взаиморасчетов по договору лизинга допускается использование отдельного субсчета счета 76 «Расчеты с разными дебиторами и кредиторами».

Согласно пункту 3 статьи 28 Федерального закона о лизинге №164-ФЗ, обязательства по уплате лизинговых платежей лизингополучателя вступают в силу с момента начала использования лизингового имущества, если лизинговым договором не предусмотрены иные условия [[33]]. Лизингополучатель получает право использования объекта лизинга в момент подписания акта приемки-передачи имущества в лизинг.

Лизинговые платежи, которые были уплачены до введения имущества в эксплуатацию и его передачи в лизин, определяются как авансовые платежи. Исключением могут являться платежи, которые уплачиваются в рамках лизингового договора и включают в себя дополнительную комиссию лизингодателя за рассмотрение и принятие решения по сделке. Доходы от сдачи имущества в лизинг входят в состав доходов от обычных видов деятельности [[34]].

Стоит отметить, что учет лизинговых платежей имеет некоторые особенности. У подавляющего большинства лизинговых компаний, договоры лизинга содержат такие понятия как «график оказания лизинговых услуг» и «график платежей по лизинговому договору», такое разделение объясняется экономикой сделки финансового лизинга.

Срок лизингового договора, как правило, совпадает со сроком амортизации объекта лизинга. Авансовый платеж, предусмотренный лизингодателям по условиям договора, составляет в среднем от 0 до 30% стоимости имущества. Для того чтобы соблюдался принцип равномерности и обоснованности доходов и расходов, при составлении графиков платежей по лизингу учитывается порядок начисления, норм и размеров начисленной на предмет лизинга амортизации. В итоге, сумма ранее уплаченного авансового платежа постепенно зачитывается в течение срока действия лизингового договора.

Существует и другой вариант, когда срок амортизации значительно превышает срок лизингового договора. В таком случае, график платежей составляется так, чтобы сумма авансов накопленных за срок действия договора, покрывала неамортизированную часть стоимости лизингового имущества на момент истечения срока действия договора. «График оказания лизинговых услуг» при этом является графиком, в соответствии с которым лизингодатель оказывает услуги по передаче во временное пользование имущества лизингополучателю. Согласно данному графику, лизингодатель отражает доходы и составляет счета фактуры, а лизингополучатель, в соответствии с указанными в графике суммами и датами, относит расходы по договору лизинга на себестоимость. Экономически, данный график обоснован основываясь на принципах сопоставимости доходов и расходов лизингодателя. «График платежей по договору лизинга» - это график, в соответствии с которым лизингополучатель выплачивает лизингодателю денежные средства или передает другое имущество в счет оплаты оказанных услуг по лизинговому договору в указанные сроки[35]. Также, по этому графику лизингодателем осуществляется контроль своевременности поступления лизинговых платежей [[36]]

Рассмотрим бухгалтерские проводки по учету лизинговых платежей, изображенных в таблице 2.

Таблица 2- Бухгалтерские проводки по учету лизинговых платежей

|

Корреспонденция счетов |

Содержание операции |

||

|

Дебет |

Кредит |

||

|

51 Расчетные счета |

62.2 Расчеты по авансам полученным (в рублях), в т.ч. ЛП |

Поступил авансовый платеж по договору лизинга (за январь) |

|

|

76 АВ Расчеты с разными дебиторами и Кредиторами (субсчет НДС по авансам и предоплатам) |

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

Начислен НДС к уплате в бюджет с поступившего авансового платежа |

|

|

Продолжение таблицы см. на следующей странице |

|||

|

Продолжение таблицы 2 |

|||

|

62.1 Расчеты с покупателями и заказчиками (в рублях), в т.ч. ЛП |

90.1.1 Продажи (субсчет выручка (в т.ч. по лизингу на балансе ЛД) |

Начислен лизинговый платеж (за февраль) |

|

|

90.3 Продажи (субсчет налог на добавленную стоимость) |

68.2 Расчеты поналогам и сборам (субсчет налог на добавленную стоимость) |

Начислен НДС к уплате в бюджет с лизингового платежа |

|

|

62.1 Расчеты с покупателями и заказчиками (в рублях), в т.ч. ЛП |

90.1.1 Продажи (субсчет выручка (в т.ч. по лизингу на балансе ЛД) |

Начислен лизинговый платеж (за март) |

|

|

90.3 Продажи (субсчет налог на добавленную стоимость) |

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

Начислен НДС к уплате в бюджет с лизингового платежа |

|

|

51 Расчетные счета |

62.1 Расчеты с покупателями и заказчиками (в рублях), в т.ч. ЛП |

Поступила оплата за текущий лизинговый платеж (март) |

|

|

62.2 Расчеты с покупателями и заказчиками (субсчет расчеты по авансам полученным (в рублях), в т.ч. ЛП) |

62.1 Расчеты с покупателями и заказчиками (в рублях), в т.ч. ЛП |

Зачтен ранее полученный аванс в счет оплаты текущего лизингового платежа в соответствии с графиком |

|

|

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

76 АВ Расчеты с разными дебиторами и Кредиторами (субсчет НДС по авансам и предоплатам) |

Отражен вычет по НДС с ранее полученного авансового платежа |

|

- Операции по учету затрат лизингодателя:

Прямые затраты, связанные с осуществлением лизингодателем лизинговой деятельности, отражаются на счете 20 «Основное производство», субсчет «Прямые расходы по лизингу» в соответствии со счетами учета соответствующих ценностей и расчетов. Формирование состава затрат лизинговой компании при этом осуществляется согласно требованиям бухгалтерского учета. При учете имущества на балансе лизингодателя, в состав его прямых затрат может входить:

3.1. Амортизация предмета лизинга. Начисление амортизации лизингового имущества, которое отражается на счете 03 баланса лизингодателя, производится с помощью метода заранее выбранного учетной политикой организации и учитывается по дебету счета 20, и кредиту счета 02 «Амортизация основных средств» субсчет «Амортизация лизингового имущества» [[37]].

В соответствии с п.2 статьи 31 Федерального закона о лизинге №164 - ФЗ, амортизационные отчисления производит тот, на чьём балансе учтено лизинговое имущество [[38]]. По взаимному соглашению, сторонами лизингового договора может применяться ускоренная амортизацию объекта лизинга.

Способ начисления амортизации самостоятельно выбирается лизингодателем (п. 2, 18 ПБУ 6/01). В этом случае бухгалтерским учетом предлагаются следующие способы учета амортизации: линейный способ и способ списания стоимости по сумме чисел лет срока полезного использования, способ уменьшаемого остатка, а также способ списания стоимости пропорционально объему продукции.

Лизинговыми компаниями чаще всего используется линейный способ начисления амортизации. При применении данного способа начисления амортизации возможность использования специального коэффициента не выше 3 не предусмотрена. Однако выбор данного способа определен не только удобством его использования, но и экономикой операции финансового лизинга и стремлением сблизить бухгалтерский и налоговый учет лизинговых сделок.

При принятии к бухгалтерскому учету лизингового имущества, срок его полезного использования определяется предприятием и может устанавливаться в соответствии со сроком действия лизингового договора (п. 20 ПБУ 6/01).

Метод начисления амортизации на предмет лизинга и срок его полезного использования должны отражаться в учетной политике лизинговой компании. Амортизационные отчисления начинаются с первого числа месяца, который следует за месяцем принятия этого имущества к учету (п.21 ПБУ 6/01) [[39]]. Пересмотр срока полезного использования имущества возможно только в случае улучшения функциональных свойств объекта в результате модернизации или проведенной реконструкции.

Помимо этого, стоит помнить о возможности корректировки срока полезного использования имущества. В ПБУ 21/2008 приводится определение «изменение оценочного значения», а также определяются правила признания и раскрытия организациями информации о таких изменениях в бухгалтерской отчетности.

Изменением оценочного значения принято считать корректировку стоимости актива или величины, которая отражает погашение его стоимости, если данная корректировка образовалась в ходе появления новой информации исходя из оценки существующего положения дел в организации, ожидаемых обязательств и будущих выгод (п. п. 2, 3 ПБУ 21/2008).

Согласно п. 3 ПБУ оценочным значением считается объём резервов по сомнительным долгам и иных резервов оценки, а также сроки полезного использования основных фондов, нематериальных и других амортизируемых активов и оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов.

К примеру, если в процессе инвентаризации оборудования было установлено, что при вводе оборудования срок его полезного использования явно был занижен или завышен, то этот срок отправляется на пересмотр. Разумеется, увеличение или уменьшение срока полезного использования влияет и на норму амортизации.

Изменение срока полезного использования объекта лизингового имущества не зависит от того, принято ли контрагентами решение об изменении срока договора. Если срок действия лизингового договора изменяется в меньшую сторону, то на момент завершения договора лизинга в бухгалтерском учете лизингодателя образовывается остаточная стоимость. Разница между остаточной стоимостью имущества и выкупным платежом говорит о возникновении убытка от выбытия объекта лизинга в бухгалтерском учете.

3.2. Расходы на добровольное и обязательное страхование лизингового имущества после его ввода в эксплуатацию.

В Статье 21 ФЗ о лизинге №164-ФЗ приведен порядок страхования лизинговых объектов и финансовых рисков. Согласно этому документу лизинговый объект может быть застрахован от рисков утраты или гибели, недостачи или повреждения с момента поставки объекта поставщиком и до момента окончания срока действия договора о лизинге, если договором не предусмотрено иное [[40]].

Стороны, которые выступают страхователями и выгодоприобретателями, а также период страхования имущества определяются в условиях лизингового договора. Страхование предпринимательских рисков осуществляется в результате соглашения сторон лизингового договора, на практике осуществляется очень редко.

В законодательстве РФ определены случаи, при которых лизингополучатель обязан оформить страхование своей ответственности за выполнение договорных обязательств, которые зарождаются вследствие нанесения вреда здоровью, жизни или имуществу третьих лиц в процессе владения лизинговым имуществом. Лизингополучатель, в свою очередь, имеет право на страхование риска своей ответственности за несоблюдение договора лизинга в пользу лизингодателя.

Самый популярный вид добровольного страхования в рамках лизингового договора это страхование имущественных рисков. Стандартный срок страхования равняется одному году с дальнейшим перезаключением договора страхования. Иногда встречаются договоры страхования со сроком, совпадающим со сроком договора лизинга.

Для того чтобы обобщить информацию о расчетах по добровольному страхованию объектов в плане счетов финансово — хозяйственной деятельности предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76.1 «Расчеты по личному и имущественному страхованию».

Уплата страхового взноса страховщику учитывается в бухгалтерском учете по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76.1 «Расчеты по личному и имущественному страхованию», в соответствии со счетами для ведения учета денежных средств [[41]].

Порядок отражения расходов, связанных со страхованием объектов приведен в п. 18 ПБУ 10/99, согласно данному документу, эти расходы отражаются в учете в отчетном периоде, в котором они были осуществлены. Если условия лизингового договора предусматривают, что страхователем является лизинговая организация, то расходы, осуществленные ей в отчетном периоде, но относящиеся к следующим периодам, в зависимости от периодичности оплаты страхового взноса, отражаются по дебету счета 97 «Расходы будущих периодов» в соответствии с кредитом счета 76, субсчет «Расчеты по имущественному страхованию». Расходы по страховому договору, учтенные на счете 97, учитываются компанией в расходах по дебету счета 20 в предусмотренном учетной политикой порядке.

Для отражения в учете оплаты страхового взноса в качестве основания выступает договор страхования имущества, счет на оплату взноса и заявление о страховании.

3.3. Расходы на прохождение технического осмотра и обслуживания - после ввода лизингового имущества в эксплуатацию.

3.4. Расходы по транспортному налогу (в п.3 настоящей главы рассмотрен порядок исчисления и уплаты транспортного налога) и прочие.

Все расходы, перечисленные выше, включаются в сумму договора лизинга и состав лизинговых платежей по договору. Однако, в том случае, если некоторые расходы изначально не включались в график платежей (например, страхование на второй год), их компенсация может быть указана в условиях договора.

Очень часто лизинговые компании выставляют в адрес лизингополучателя дополнительный счет. В таком случае, эти платежи считаются лизинговыми платежами. Кроме того, условиями договора лизинга могут быть установлены тарифы за дополнительные услуги по обслуживанию договоров лизинга.

Учет взаиморасчетов по дополнительным счетам лизинговой компании происходит аналогично учету текущих лизинговых платежей. Для удобства получения информации могут открываться дополнительные субсчета на счете 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

В таблице 3 приведен пример, для учета взаиморасчетов по дополнительным счетам лизинговой компании предусмотрен счет 76.7 «Расчеты с лизингополучателями по дополнительным счетам» [[42]].

Таблица 3 - Бухгалтерские проводки по учету расчетов подополнительным счетам лизингодателя в адрес лизингополучателя.

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

62.1 Расчеты с покупателями и заказчиками (в рублях), в т.ч. ЛП |

90.1.1 Продажи (субсчет выручка (в т.ч. по лизингу на балансе ЛД) |

Начислен дополнительный лизинговый платеж |

|

90.3. Продажи (субсчет налог на добавленную стоимость) |

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

Начислен НДС с дополнительного лизингового платежа |

|

20.1 Основное производство (субсчет основные затраты собственные) |

68.9 Расчеты по налогам и сборам (субсчет транспортный налог) |

Начислен транспортный налог |

|

90.2.1. Продажи (субсчет Себестоимость (в т.ч. по лизингу на балансе ЛД)). |

20.1 Основное производство (субсчет основные затраты собственные) |

Списаны расходы по транспортному налогу |

Накопленные на 20 счете суммы расходов каждый месяц списываются на дебет счета 90 «Продажи» субсчет «Себестоимость лизинговых услуг». Проводки по учету затрат лизинговой компании, можно увидеть в таблице 4 [[43]].

Таблица 4- Бухгалтерские проводки по учету затрат лизинговой компании

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

76.1 Расчеты по имущественному и личному страхованию |

51 Расчетные счета |

Уплачен страховой взнос в январе |

|

97 Расходы будущих периодов |

76.1 Расчеты по имущественному и личному страхованию |

Отражен уплаченный страховой взнос в состав расходов будущих периодов |

|

20.1 Основное производство (субсчет основные затраты собственные) |

02.2 Амортизация основных средств (субсчет амортизация имущества, учитываемого на счете 03 |

Начислена амортизация за март |

|

20.1 Основное производство (субсчет основные затраты собственные) |

97 Расходы будущих периодов |

Включен в расходы ранее уплаченный страховой взнос в феврале |

|

20.1 Основное производство (субсчет основные затраты собственные) |

60.1 Расчеты с поставщиками и подрядчиками (в рублях) |

Включены расходы затраты на прохождение технического осмотра |

|

Продолжение таблицы 4 |

||

|

20.1 Основное производство (субсчет основные затраты собственные) |

68.9 Расчеты по налогам и сборам (субсчет транспортный налог) |

Начислен транспортный налог |

|

90.2.1 Продажи (субсчет Себестоимость (в т.ч. по лизингу на балансе ЛД)). |

20.1 Основное производство (субсчет основные затраты собственные) |

Списаны расходы |

- Операции по учету прочих расходов:

- Расходы по кредитам и займам.

В соответствии с ПБУ 15/08 «Учет расходов и займов по кредитам» расходы по кредитам и займам отражаются среди прочих расходов в том периоде, к которому они относятся, исключение составляет только их часть, подлежащая включению в состав инвестиционных активов.

Учетной политикой, использующейся лизинговой компанией, для целей бухгалтерского учета могут быть установлены определенные критерии, в соответствии с которыми объекты имущества, которые предназначены для дальнейшей передачи в лизинг, относятся к инвестиционным активам [[44]]. Соответственно, проценты, причитающиеся к уплате по договору займа (кредита), связанные непосредственно с приобретением этого актива входят в его стоимость. А прекращают включаться в стоимость и относятся на прочие расходы с первого числа месяца, следующего за месяцем приобретения (сооружения, изготовления). То есть с 1-го числа месяца следующего за месяцем ввода оборудования в эксплуатацию (даты передачи имущества в лизинг), которые можно увидеть в таблице 5.

-

- Расходы по имущественному налогу и прочие расходы.

Таблица 5 - Бухгалтерские проводки по отражению прочих расходов

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

08.11 Вложения во внеоборотные активы (субсчет приобретение О.С.и ДВ для передачи в Лизинг) |

66.2 Расчеты по краткосрочным кредитам и займам (субсчет Проценты по краткосрочным кредитам (в рублях)). 67.2 Расчеты по долгосрочным кредитам и займам (субсчет Проценты по долгосрочным кредитам (в рублях) |

Включены в стоимость инвестиционного актива проценты по договору займа (кредита) |

|

91.2 Прочие доходы и расходы (субсчет прочие расходы) |

Расчеты по краткосрочным кредитам и займам Расчеты по долгосрочным кредитам и займам |

Включены в состав прочих расходов проценты по договору займа (кредита) |

|

91.2 Прочие доходы и расходы (субсчет прочие расходы) |

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

Начислен к уплате в бюджет налог на имущество |

- Операции по завершению договора лизинга:

После истечения срока действия лизингового договора, дальнейшие лизинговые отношения имеют несколько вариантов развития [[45]]:

а) стороны могут продлить лизинговый договор на следующий период;

б) лизингополучатель может выкупить предмет лизинга в свою собственность;

в) лизингополучатель может вернуть лизингодателю объект лизинга.

Следует уделить особое внимание порядку, в котором операции по передаче лизингового имуществ в собственность отражаются в бухгалтерском учете.

Существуют следующие виды договоров, регулирующие выкуп и право на выкуп лизингового имущества [[46]]:

а) Предусматривающие возможность выкупа имущества по заранее оговоренной стоимости путем заключения договора купли-продажи;

б) Предусматривающие возможность передачи права собственности в конце срока договора при условии уплаты выкупной стоимости, оговоренной в лизинговом договоре. В данном случае имеет место смешанный договор (условия договора купли продажи включены в текст договора лизинга).

В Приказе Минфина РФ от 6 мая 1999 года №32н «Об утверждении положения «Доходы организации» по бухгалтерскому учету (ПБУ 9/99), в соответствии с пунктом 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), содержится информация о том, что доходы и расходы, связанные с выбытием основных средств (в данном случае объекта доходных вложений), согласно данным документам, можно считать прочими операционными расходами и доходами предприятия. Данные доходы и расходы учтены на счете 91 «Прочие доходы и расходы». При использовании Метода учета лизинговых операций №2, начисление выкупного платежа производится с одновременным отражением по Кредиту счета 012 в случае, смешанного договора.

При прекращении использования и возврате лизингового имущества, его стоимость переносится с кредита счета 03.2 субсчета «Имущество (доходные вложения) переданные в лизинг» на счет 03.1 субсчет «Имущество (доходные вложения) для передачи в аренду». Данная проводка делается в том случае, если данное имущество предполагается и в дальнейшем использовать в арендных операциях. В противном случае предмет лизинга может быть учтен лизинговой компанией [[47]]:

а) если он в дальнейшем будет использоваться для осуществления основной деятельности компании - в качестве основного средства;

б) если он предназначен для дальнейшей продажи на сторону- в составе товаров.

В таблице 6 и 7 рассмотрим бухгалтерские проводки выбытию и возврату объекта лизинга.

Таблица 6 - Бухгалтерские проводки по выбытию объекта лизинга

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

62.1 Расчеты с покупателями и заказчиками (в рублях), в т.ч. ЛП |

91.1Прочие доходы и расходы (субсчет прочие доходы) |

Начислен выкупной платеж |

|

91.2 Прочие доходы и расходы (субсчет прочие расходы) |

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

Начислен НДС к уплате в бюджет с выкупного платежа |

|

Если к моменту выбытия объекта лизинга имеет остаточную стоимость, то: |

||

|

03.5 Доходные вложения в материальные Ценности (субсчет Выбытие ОС и ДВ) |

03.2Доходные вложения в материальные ценности (субсчет О.С. и ДВ передаваемые в лизинг) |

Списывается первоначальная стоимость выбывающего объекта |

|

Продолжение таблицы 6 см. на следующей странице |

||

|

Продолжение таблицы 6 |

||

|

02.2 Амортизация основных средств (субсчет амортизация имущества, учитываемого на счете 03 |

03.5Доходные вложения в материальные Ценности (субсчет Выбытие ОС и ДВ) |

Списывается сумма начисленной амортизации по выбывающему объекту |

|

91.2 Прочие доходы и расходы (субсчет прочие расходы) |

03.5Доходные вложения вматериальные Ценности (субсчет Выбытие ОС и ДВ) |

Списывается остаточная стоимость по выбывающему объекту |

Таблица 7- Бухгалтерские проводки по возврату предмета лизинга

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

Отражение в составе основных средств |

||

|

01.1 Основные средства в организации |

03.2 Доходные вложения в материальные ценности (субсчет О.С. и ДВ передаваемые в лизинг) |

Отражен в составе основных средств возвращенный объект лизинга |

|

02.2 Амортизация основных средств (субсчет амортизация имущества, учитываемого на счете 03 |

02.1 Амортизация основных средств (субсчет амортизация основных средств, учитываемых на счете 01) |

Отражены начисленные суммы амортизации |

|

Продолжение таблицы 7 см. на следующей странице |

||

|

Продолжение таблицы 7 |

||

|

Отражение в составе товаров |

||

|

03.5 Доходные вложения в материальные Ценности (субсчет Выбытие ОС и ДВ) |

03.2 Доходные вложения в материальные ценности (субсчет О.С. и ДВ передаваемые в лизинг) |

Учтена первоначальная стоимость выбывающего объекта |

|

02.2 Амортизация основных средств (субсчет амортизация имущества, учитываемого на счете 03 |

03.5 Доходные вложения в материальные Ценности (субсчет Выбытие ОС и ДВ) |

Учтена сумма начисленной амортизации по выбывающему объекту |

|

41 Товары |

03.5 Доходные вложения в материальные Ценности (субсчет Выбытие ОС и ДВ) |

Отражена стоимость в составе товаров |

В основном, при учете на балансе лизинговой компании имущества у сторон сделки лизинга не возникает вопросов. Однако при использовании данного варианта может появиться избыточная налогооблагаемая база по налогу на имущество [[48]]

Б) Бухгалтерский учет операций финансового лизинга у лизингодателя при условии, что лизинговое имущество учтено на балансе лизингополучателя. Если в условиях договора обговорено, что лизинговый объект должен быть учтен на балансе лизингополучателя, то передача лизингополучателю имущества отражается следующим образом.

- Операции по передаче в лизинг имущества:

В бухгалтерском учете, операции по передаче имущества отражаются лизингодателем, основываясь на лизинговом договоре и Акте передачи имущества в лизинг [[49]]. Для того чтобы учесть данные операции создается особый субсчет «Операции по передаче имущества в лизинг, при учете имущества на балансе лизингополучателя» счета 91 «Прочие доходы и расходы». Данный субсчет на конец отчетного периода не имеет остатков.

В момент передачи в лизинг имущества, в бухгалтерском учете отражается вся сумма лизингового платежа по дебету данного счета (в корреспонденции с субсчетом «Задолженность по договору лизинга при учете имущества лизингополучателем» счета 76 «Расчеты с разными дебиторами и кредиторами») предусмотренная лизинговым договором, а по кредиту: НДС, первоначальная стоимость объекта лизинга и сумма вознаграждения, включаемая в состав доходов будущих периодов записью по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 98 «Доходы будущих периодов». В этом случае, операции должны быть отражены в учете, учитывая отступление от допущения временной определенности фактов хозяйственной деятельности, а также, если отсутствует одно из условий признания выручки в бухгалтерском учете, а именно условие переходе от лизингодателя к лизингополучателю права собственности на лизинговое имущество.

Особое внимание следует уделять вопросу об отражении в учете операций учета НДС в момент снятия лизингового объекта с баланса и отражения суммы дохода будущих периодов. У лизингодателя, при этом отсутствует обязанность начисления к уплате в бюджет НДС со всей указанной в договоре суммы, поскольку в данном случае реализация имущества отсутствует. Но если НДС не начислить на дату списания объекта с баланса, в кредит счета 98 «Доходы будущих периодов» попадет сумма, в которую включен НДС. Так как суммы, учитываемые на счете 98, должны являться чистым доходом и списываться в доход в полном объеме, данное обстоятельство можно считать не совсем корректным.

В рассматриваемой ситуации, на счете 76 открывается субсчет «НДС по лизинговому договору» в аналитике по действующим договорам, с условиями того, что объект лизинга учитывается на балансе лизингополучателя. В соответствии с графиком, установленным договором лизинга, на дату отражения лизингового платежа, сумма НДС, приходящаяся на сумму лизингового платежа, списывается в кредит счета 76 субсчет «НДС». Далее действуют стандартные для предприятия принципы начисления НДС в бюджет.

Одновременно при отражении операций по передаче в лизинг имущества, лизингодатель записывает указанный лизинговый объект на забалансовый счет 011 «Основные средства, сданные в аренду», субсчет «Имущество (доходные вложения) переданное в лизинг». Аналитический учет ведется в разрезе лизингополучателей, номеров договоров лизинга и видов имущества [[50]]

Рассмотрим в таблице 8, основные бухгалтерские проводки по передаче имущества в лизинг.

Таблица 8- Бухгалтерские проводки по передаче имущества в лизинг

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

76.5 Расчеты с разными дебиторами и кредиторами (субсчет расчеты с лизингополучателями) |

91.3 Прочие доходы и расходы (субсчет Расчеты по операциям выбытия основных средств в лизинг на баланс ДП) |

Отражена сумма договора лизинга |

|

Продолжение таблицы 8 см. на следующей странице |

||

|

Продолжение таблицы 8 |

||

|

91.3 Прочие доходы и расходы (субсчет Расчеты по операциям выбытия основных средств в лизинг на баланс ДП) |

76.н.1 Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет |

Отражен НДС с суммы договора лизинга |

|

91.3 Прочие доходы и расходы (субсчет Расчеты по операциям выбытия основных средств в лизинг на баланс ДП) |

03.1Доходные вложения в материальные ценности (субсчет О.С. и ДВ для передачи в лизинг) |

Отражена первоначальная стоимость предмета лизинга |

|

91.3 Прочие доходы и |

98.1Доходы, |

Отражена комиссия |

|

расходы (субсчет |

полученные в счет |

лизинговой компании |

|

Расчеты по операциям |

будущих |

|

|

выбытия |

периодов |

|

|

основных средств в |

||

|

лизинг на баланс ДП) |

||

|

ОП.Юсновные |

Учтена первоначальная |

|

|

средства, сданные в |

стоимость переданного в |

|

|

аренду |

лизинг имущества |

|

- Операции по учету лизинговых платежей:

Для ведения учета расходов по текущим платежам по договору лизинга, создаётся дополнительный субсчет «Расчеты по договору лизинга при учете имущества лизингополучателем» счета 76 «Расчеты с разными дебиторами и кредиторами» [[51]]

Причитающиеся суммы текущих лизинговых платежей за отчетный период по лизинговому договору, учитываются лизингодателем по дебету субсчета счета 76 «Расчеты по договору лизинга при учете имущества на балансе лизингополучателя» в корреспонденции с субсчетом счета 76 «Задолженность по договору лизинга при учете имущества лизингополучателем». Одновременно отражаются операции по начислению к уплате в бюджет НДС и признанию отложенной и учтенной в составе «Доходов будущих периодов» комиссии лизингодателя, и относящиеся к лизинговому платежу периода.

Поступление лизинговых платежей отражается у лизингодателя по кредиту счета 76 субсчет «Расчеты по договору лизинга при учете имущества на балансе лизингополучателя» в соответствии со счетами денежных средств.

По учету лизинговых платежей, делаются следующие проводки, представленные в виде таблицы 9.

Таблица 9- Бухгалтерские проводки по учету лизинговых платежей

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

51 Расчетные счета |

62.2 Расчеты с покупателями и заказчиками (субсчет Расчеты по авансам полученным (в рублях), в т.ч. ЛП). |

Поступил авансовый платеж по договору лизинга в январе |

|

76АВ Расчеты с разными дебиторами и кредиторами (субсчет НДС по авансам и предоплатам) |

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

Начислен НДС к уплате в бюджет с авансового платежа |

|

Продолжение таблицы 9 см. на следующей странице |

||

|

Продолжение таблицы 9 |

||

|

76.5.1 Расчеты с лизингополучателями по текущим платежам |

76.5 Расчеты с разными дебиторами и кредиторами (субсчет расчеты с лизингополучателями) |

Начислен лизинговый платеж за февраль |

|

76.Н.1 Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет |

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

Начислен НДС к уплате в бюджет с лиз. платежа |

|

98.1 Безвозмездные поступления основных средств |

90.1.2Выручка по имуществу переданному в лизинг и учитываемому на балансе ЛП |

Отражена комиссия за февраль |

|

51 Расчетные счета |

76.5.1Расчеты с лизингополучателями по текущим платежам |

Поступила оплата за текущий лизинговый платеж |

|

62.2 Расчеты с покупателями и заказчиками (субсчет Расчеты по авансам полученным (в рублях), в т.ч. ЛП). |

76.5.1Расчеты с лизингополучателями по текущим платежам |

Зачтен ранее полученный аванс в счет оплаты текущего лиз. платежа в соответствии с графиком |

|

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

76.АВ Расчеты с разными дебиторами и кредиторами (субсчет НДС по авансам и предоплатам) |

Отражен вычет по НДС с ранее полученного авансового платежа |

- Операции по учету затрат лизингодателя:

Порядок бухгалтерского учета прямых и прочих расходов по договорам лизинга, соответствует порядку и описанной выше методологии.

Однако состав возможных расходов может отличаться от вышеприведенного. Так, например, амортизация предмета лизинга отсутствует в составе прямых расходов, так как имущество учитывается лизингополучателем, и он исчисляет и включает в состав расходов амортизационные отчисления.

Также, в составе прочих расходов не содержится налог на имущество организаций, т.к. в соответствии с действующим законодательством обязанность по его уплате в данном случае возлагается на лизингополучателя [[52]].

- Операции по завершению лизингового договора:

Операции, связанные с выкупом объекта лизинга и его передачей в собственность лизингополучателя должны отражаться в следующем порядке.

Если в условиях лизингового договора по окончании действия срока договора предусмотрен переход права собственности на лизинговое имущество и соблюдается условие погашения лизингополучателем всей суммы лизинговых платежей, лизингодателем с забалансового учета списывается имущество посредством следующей записи:

Кредит 011- списана стоимость предмета лизинга, с одновременным начислением выкупного платежа. При досрочном выкупе лизингового имущества, порядок отражения операций в бухгалтерском учете аналогичен приведенному. По выбытию объекта лизинга нужно сделать следующие бухгалтерские проводки, изображенные в таблице 10.

Таблица 10- Бухгалтерские проводки по выбытию объекта лизинга

|

Корреспонденция счетов |

Содержание операции |

||||

|

Дебет |

Кредит |

||||

|

Продолжение таблицы 10 см. на следующей странице |

|||||

|

76.5.1 Расчеты с |

76.5 Расчеты с разными |

||||

|

лизингополучателями |

дебиторами и |

Начислен выкупной платеж |

|||

|

по текущим платежам |

кредиторами (субсчет |

||||

|

расчеты с |

|||||

|

лизингополучателями) |

|||||

|

98.1 Безвозмездные |

91.1Прочие доходы и |

||||

|

поступления основных |

расходы (субсчет |

||||

|

средств |

прочие доходы) |

||||

|

91.2 Прочие доходы и расходы (субсчет прочие расходы) |

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

Начислен НДС к уплате в бюджет с выкупного платежа |

|||

|

011.1 Основные |

Списана стоимость |

||||

|

средства, сданные в |

имущества |

||||

|

аренду |

|||||

В случае прекращения использования лизингового имущества и его возврата, в зависимости от его дальнейшей судьбы (использование в составе основных средств, передача в аренду, реализация на сторону) его стоимость учитывается в следующем порядке:

В течение действия договора, все затраты, совершенные лизингодателем и связанные с приобретением или передачей предмета лизинга, а также с оказанием дополнительных услуг, полностью возмещаются лизингополучателем вместе с суммой дохода [[53]].

В случае частичного погашения стоимости лизингового имущества лизингодатель учитывает поступление объекта лизинга в составе лизинговых платежей.

Возврат предмета лизинга. Сопровождается следующими бухгалтерскими проводками, которые можно увидеть в таблице 11.

Таблица 11- Бухгалтерские проводки по возврату предмета лизинга

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

03.1 Доходные вложения в материальные Ценности (субсчет О.С. и ДВ для передачи в лизинг) |

76.5 Расчеты с разными дебиторами и кредиторами (субсчет расчеты с лизингополучателями) |

Отражена стоимость имущества в составе доходных вложений для передачи в аренду |

|

01.1 Основные средства в организации |

76.5 Расчеты с разными дебиторами и кредиторами (субсчет расчеты с лизингополучателями) |

Отражена стоимость имущества в составе основных средств |

|

41 Товары |

76.5 Расчеты с разными дебиторами и кредиторами (субсчет расчеты с лизингополучателями) |

Отражена стоимость имущества в составе товаров |

|

011.1 Основные средства, сданные в аренду |

Списана стоимость имущества с забалансового учета |

|

Если полная сумма лизинговых платежей выплачена лизингополучателем до истечения срока договора, остаток по счету 76 становится равным нулю. Кроме того, в соответствии с первичными документами учета лизингополучателя, сумма восстановительной стоимости предмета лизинга будет совпадать с суммой начисленной амортизации. Лизингодатель, при этом, отражает возврат объекта лизинга на основании акта приема-передачи имущества [[54]]. И отражает следующие бухгалтерские проводки, приведенные в таблице 12.

Таблица 12- Бухгалтерские проводки по возврату предмета лизинга

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

03.1 Доходные вложения вматериальные Ценности (субсчет О.С. и ДВ для передачи в лизинг) |

83Добавочный капитал |

Отражена стоимость имущества на сумму условной оценки |

|

01.1 Основные средства в организации |

83Добавочный капитал |

|

|

41 Товары |

83Добавочный капитал |

|

|

011.1 Основные средства, сданные в аренду |

Списана стоимость имущества с забалансового учета |

|

2.2 Особенности бухгалтерского учета лизинговых операций у лизингополучателя

Рассмотрим особенности бухгалтерского учета лизинговых операций при условии, что объект лизинг, согласно договору, будет учтен на балансе лизингодателя.

Операции, связанные с получением лизингового объекта. Если согласно условиям договора, объект лизинга отражается на балансе лизингодателя, то лизингополучатель должен отобразить его стоимость на забалансовом счете 001 «Арендованные основные средства» субсчет «Основные средства, полученные в лизинг», в соответствии с указанной в договоре оценкой [[55]].

Особое внимание обратим на то, что приказ Минфина РФ №15 от 17.02.97 «Об отражении в учете операций по договору лизинга» не даёт четкого определения оценки, в которой на счете 001 «Арендованные основные средства», должна отражаться стоимость имущества.

Бухгалтерские проводки по получению предмета лизинга приведены в таблице 13.

Таблица 13- Бухгалтерские проводки по получению предмета лизинга

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

001.2 Арендованные основные средства |

Принят к учету объект лизинга |

|

1. Операции по учету лизинговых платежей:

Лизингополучатель отражает в бухгалтерском учете текущие лизинговые платежи, положенные к уплате только в течение срока действия договора.

Стоит иметь ввиду, что лизинговые платежи, признаются бухгалтерским учетом расходами лизингополучателя по обычным видам деятельности, только при условии использования лизингополучателем лизингового имущества в предпринимательской деятельности (производства и продажи продукции, оказания услуг и т.д.) [[56]]

При этом лизингополучатель делает следующие проводки в учете, представленные в таблице 14.

Таблица 14- Бухгалтерские проводки по учету лизинговых платежей

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

60.2 Расчеты с поставщиками и Подрядчиками (субсчет Расчеты по авансам выданным (в рублях)) |

51 Расчетные счета |

Оплачен авансовый платеж по договору лизинга в январе |

|

20 Основное производство (26 Общехозяйственные расходы ,44 расходы на продажу) |

76.5 Расчеты с разными дебиторами и кредиторами (субсчет расчеты с лизингополучателями) |

Отнесен на расходы лизинговый платеж за февраль |

|

19.3 Налог на добавленную стоимость по приобретенным материально производственным запасам |

76.5 Расчеты с разными дебиторами и кредиторами (субсчет расчеты с лизингополучателями) |

Учтен НДС с текущего лизингового платежа |

|

68.2 Расчеты по налогам и сборам (субсчет налог на добавленную стоимость) |

19.3Налог на добавленную стоимость по приобретенным материально производственным запасам |

Вычет по НДС |

В течение срока действия лизингового договора, стоимость (сумма) договора лизинга по ряду причин может изменяться: изменение действующего законодательства, изменение срока лизингового договора, изменение ставки по лизингу и т.д. Она может изменяться как в сторону увеличения, так и в сторону снижения.

При этом, на порядке учета нынешних лизинговых платежей прямого отражения это не найдет, изменяется лишь сумма ежемесячных лизинговых платежей. Но следует помнить о стоимости имущество, которое было предоставлено в лизинг, учтенного на забалансовом счете. Стоимость операции должна быть изменена: либо уменьшена, либо повышена на переменную сумму [[57]].

2. Текущие расходы по договору лизинга:

Техническое обслуживание и ремонт. Если лизингополучатель за собственный счет в соответствии с договором производит техническое обслуживание лизингового объекта и обеспечивает его целостность, реализовывает страхование и текущий ремонт, то затраченные суммы включаются лизингополучателем в себестоимость согласно принятому договору и отражаются следующими проводками, которые можно увидеть в таблице 15.

Таблица 15- Бухгалтерские проводки по учету текущих расходов по договору лизинга

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

20 Основное |

10 Материалы (70 |

Списаны затраты на |

|

производство (26 |

Расчеты с персоналом |

ремонт и |

|

Общехозяйственные |

по оплате труда, 69 |

текущее техническое |

|

расходы ,44 расходы на |

Расчеты по |

обслуживание объекта |

|

продажу) |

социальному |

лизинга, выполненные |

|

страхованию |

собственными силами |

|

|

и обеспечению) |

компании |

|

|

Продолжение таблицы 15 см. на следующей странице |

||

|

Продолжение таблицы 15 |

||

|

20 Основное |

60 Расчеты с |

Учтены расходы за выполненные работы и услуги по техническому обслуживанию и ремонту объекта лизинга, выполненные подрядными организациями |

|

производство (26 |

поставщиками и |

|

|

Общехозяйственные |

подрядчиками, (76 |

|

|

расходы ,44 расходы на |

Расчеты с разными |

|

|

продажу) |

дебиторами и |

|

|

кредиторами) |

||

Процедура отображения затрат лизингополучателя на капитальный ремонт объекта лизинга в бухучете не имеет различий с общеустановленным порядком отображения расходов на капитальный ремонт собственных основных средств организации. Разнообразные схемы могут находится «в кармане» у лизингополучателя для закрытия расходов. Среди них: включение затрат по капремонт на себестоимость по мере их возникновения, создание резервов на ремонт основных средств и отнесение расходов на планируемые затраты.

3. Страхование лизинговых объектов.

Расходы на добровольное страхование, которые получены по договору лизинга на основании п.п.5 и п.п.8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 касаются расходов по обычным видам деятельности как прочие затраты. Согласно п.18 ПБУ 10/99, расходы организации признаются в том отчетном периоде, в котором они имели место, независимо от периода подлинной оплаты денежных средств и другой формы реализации (условность временной определенности фактов хоздеятельности) [[58]]

Например, если срок действия договора добровольного страхования составляет двенадцать месяцев, то расходы по нему признаются ежемесячными в соотношении 1 к 12 от суммы. Учтенные на счете 97 «Расходы будущих периодов» расходы каждый месяц списываются в дебет счетов 20 «Основное производство» или 25 «Общепроизводственные расходы».

Бухгалтер при учете лизинга должен помнить о том, что приписывание затрат на добровольное страхование лизингополучателя имущества на себестоимость продукции (работ, услуг), которое было приобретено по лизинговому договору, возможно лишь при соблюдении условия не заключения лизингодателем других, аналогичных данному, договоров страхования рассматриваемого имущества от собственного имени и не включения расходов по страхованию рассматриваемого имущества в лизинговые платежи.

4. Операции по завершению договора лизинга: