Учет безналичных денежных средств..

Содержание:

ВВЕДЕНИЕ

Любое предприятие ежедневно осуществляет огромное количество расчетных операций. Здесь же возникают обязательства перед поставщиками за полученные от них товарно-материальные ценности, оказанные услуги, выполненные работы: перед государственным бюджетом по отчислениям от прибыли, налоговым и неналоговым платежам, платежам в фонды, перед своими рабочими и служащими по заработной плате и другие. С другой стороны, сами предприятия предъявляют требования к покупателям, заказчикам об оплате отгруженной им продукции, оказанных услуг и выполненных работ для возмещения произведенных затрат, выполнения своих обязательств и получения прибыли. В первом случае на предприятии имеет место отток денежных средств, во втором - их приток.

В соответствии с Гражданским кодексом РФ платежи по территории России могут осуществляться путем наличных и безналичных расчетов. При наличных расчетах происходит передача денежных средств в форме банкнот и монет, а при безналичных - право на денежную сумму передается путем оформления соответствующих расчетных документов и проведения записей посчетам.

Все расчеты по выполнению обязательств и предъявлению требований осуществляются через учреждения банков. Расчеты наличными денежными средствами между предприятиями носят ограниченный и строго регламентированный характер.

В современных рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, поскольку денежная стадия кругооборота капитала играет огромную роль в деятельности экономических субъектов. Таким образом, выбранная мной тема курсовой работы является актуальной.

Гражданский кодекс Российской Федерации устанавливает, что выбор наличной или безналичной формы расчетов напрямую связан с характером производимой операции, а также с правовым статусом участников.

Объектом данной курсовой работы послужит Общество с ограниченной ответственностью «Уют-М».

Предметом является изучение особенностей ведения учета безналичных денежных средств на предприятии.

Целью выбранной мной курсовой работы является освещение и изучение вопросов использования безналичных денежных средств в современных экономических условиях с точки зрения бухгалтерского учета.

Для достижения поставленной мной цели необходимо решить следующие задачи:

– охарактеризовать экономическую сущность и функции денег;

– рассмотреть теоретические основы учета и использования денежных средств;

– проанализировать организацию бухгалтерского учета безналичных денежных средств на предприятии;

– изучить порядок учёта денежных средств на счетах в банке;

– изучить порядок учёта денежных средств в пути;

– разработать мероприятия по совершенствованию учета для объекта исследования данной курсовой работы;

– оформить выводы по результатам изучения учета безналичных денежных средств на предприятии.

Структура курсовой работы состоит из введения, 3-х глав и заключения, в процессе изучения которой будет выполнена и охарактеризована поставленная цель.

Теоретической и методологической основой курсовой работы стали труды отечественных экономистов по исследуемой проблеме в периодической печати, а также нормативно-правовая база Российской Федерации, регулирующая денежное обращение.

Проблемы денежного обращения и его регулирования в том или ином виде рассматривались в большинстве фундаментальных работ К. Маркса, А. Смита, Дж. М. Кейнса, А. Маршалла, К. Кэмпбеллаи др.

Гиляровская Л.П. считает, что в настоящее время происходит повышение роли бухгалтерской службы в самых различных сферах деятельности предприятия, что заставляет работников бухгалтерского учета выступать в качестве финансовых экспертов, от мнения которых во многом зависит принятие обоснованных инвестиционных решений. И в этой связи важным фактором финансового оздоровления предприятия, увеличения поступления денежных средств Гиляровская Л.П. называет совершенствование бухгалтерской работы в сфере учета денежных средств [1].

При написании курсовой работы информационную базу составили учебные пособия отечественных авторов, методические издания, нормативные и законодательные акты Российской Федерации.

Важнейшими нормативными актами, регулирующими данную сферу общественных отношений, являются Гражданский кодекс Российской Федерации (ст. 861-885)[2], Федеральные законы «О Центральном банке Российской Федерации (Банке России)» [3], «О банках и банковской деятельности» [4], различные нормативные акты Президента и Правительства РФ и нормативные акты Банка России.

Именно эти указанные документы вошли в основу изучения и раскрытия темы учета безналичных денежных средств в настоящей курсовой работе.

1 Денежные средства как объект учёта и финансово-хозяйственного контроля

1.1 Денежные средства: экономическая сущность и задачи их учета и контроля

Для ведения производственно-хозяйственной деятельности каждая организация должна иметь в требуемых размерах в необоротные и оборотные активы. В составе оборотных активов важное место занимают денежные средства.

Денежные средства - средства в отечественной и иностранной валютах, находящиеся в кассе, на расчетном, валютном и других счетах в банках на территории страны и за рубежом, в легко реализуемых ценных бумагах, а также в платежных и денежных документах (почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха, санатории и др.) [5, с. 67].

Денежные средства необходимы для приобретения различных запасов (сырья, материалов, топлива, товаров), для оплаты труда и всевозможных хозяйственных расходов, для платежей в бюджет и внебюджетные фонды, поставщикам и подрядчикам, банкам и прочим кредиторам.

В экономической литературе выделяют две основные формы денег: полноценных и символических, или неполноценных денег[6, с. 93].

Полноценными деньгами называются деньги, стоимость которых соответствует их номиналу, т.е. той стоимости, которая на них обозначена. Наиболее распространенным примером полноценных денег являются золотые монеты.

Символическими (неполноценными) деньгами являются деньги, стоимость которых ниже их номинала. Примерами неполноценных денег могут служить бумажные деньги, неразменные на золото [7, с.17].

Денежные расчеты выступают важнейшими факторами обеспечения кругооборота средств предприятия, а их своевременное завершение – необходимым условием непрерывного процесса производства. Они совершаются организацией в двух формах: путем безналичных платежей через банковскую систему (безналичный денежный оборот) или наличными денежными средствами (наличный денежный оборот)[8].

Безналичный денежный оборот представляет собой платежи, осуществляемые без использования наличных денежных средств. Государство постоянно расширяет сферу применения безналичных расчетов. На их долю приходится большая часть всего денежного обращения. Таким путем производятся расчеты между предприятиями.

Особенность безналичных денежных расчетов проявляется в следующем:

– участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

– в расчетах наличными денежными средствами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записей по счетам плательщика и получателя;

– перемещения (перечисления) денег, принадлежащие одному участнику расчетов, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией [9].

Наличный денежный оборот представляет собой процесс движения наличных денежных знаков. Именно данный вид оборота обслуживает получение и расходование большей части денежных доходов населения. Наличными деньгами производятся расчеты предприятий с населением, а также расчеты между группами населения. Научная и рациональная организация наличного денежного оборота имеет важное значение для решения многих социально- экономических проблем.

Между налично-денежным обращением и безналичным существует взаимосвязь и взаимозависимость. Денежные средства постоянно переходят из одной формы обращения в другую. Поэтому наличное и безналичное обращение денег образуют общий денежный оборот страны, в котором действуют единые деньги [10].

Объемом имеющихся у предприятия денежных средств, как важнейшего средства платежа по обязательствам, определяется платежеспособность организации – одна из важнейших характеристик её финансового положения. Платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, а в условиях инфляции – и к прямым потерям за счет их обесценивания. Поэтому эффективное управление денежными потоками имеет важное значение для всей хозяйственной деятельности организации.

Таким образом, бухгалтерский учет безналичных денежных средств должен обеспечивать выполнение задач, представленных в приложении А (рисунок 1).

В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.) [11].

2 Организация учёта безналичных денежных средств на предприятии

2.1 Учет денежных средств на счетах в банке

Главная роль денежных средств в деятельности предприятия заключается в том, что они обеспечивают возможность расчетов с поставщиками, покупателями, бюджетом и т.п., без которых невозможно осуществление хозяйственной деятельности.

В соответствии с законодательством РФ денежные средства юридических лиц должны храниться на счетах в банке, а расчеты преимущественно осуществляются в безналичной форме через учреждения банка.

ООО «Уют-М» для осуществления своей деятельности ежедневно использует безналичные денежные средства для расчетов. Поэтому правильному документальному оформлению расчетных операций уделяется большое внимание.

Ведение банковских операций на предприятии ООО «Уют-М» осуществляется специалистом бухгалтерии, который своевременно изучает изменения законодательства и в связи с этим корректирует порядок ведения операций с денежными средствами.

В своей работе бухгалтер по учету денежных средств руководствуются указаниями главного бухгалтера и соответствующим нормативными документами, основными из которых являются Гражданский кодекс РФ (главой 46 «Расчеты») [2], Положением Центрального Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств» [12], а также Положением ЦБР от 29 июня 2012 г. № 384-П «О платежной системе Банка России» [13].

В указанных Положениях сформулированы основные принципы организации безналичных расчетов.

Согласно нормативным актам, организации дано право без ограничений открывать в банках счета различных видов. В соответствии с характером деятельности и правоспособностью, банки вправе открывать расчетные, депозитные, аккредитивные, бюджетные, валютные, ссудные, и иные счета. Для расчетных операций используются разнообразные типы счетов. Среди них, для обслуживания основной деятельности предприятия выделяется расчетный счет [14].

Так, для хранения свободных денежных средств и расчетно-кассового обслуживания предприятию ООО «Уют-М» в учреждении «Райффайзенбанк» открыт расчетный, валютный и депозитный счет. Организация самостоятельно выбрала банк для расчетно-кассового обслуживания.

Отношения по текущему (расчетному) банковскому счету регулируются законодательством Российской Федерации.

Денежные средства находятся в полном распоряжении организации.

В соответствии со статьей 854 ГК РФ [2] списание денежных средств со счета осуществляется банком на основании распоряжения предприятия. Без согласия могут оплачиваться требования финансовых органов о взыскании просроченных платежей. Суммы по исполнительным листам судов, приказом Высшего хозяйственного Суда по удовлетворению исков и другим бесспорным документам, имеющим силу принудительного взыскания. До полной оплаты таких документов перечисление и выдача средств с расчетного счета не производятся. Исключение составляют суммы, подлежащие выдаче на оплату труда и другие неотложные нужды владельца счета.

При недостаточности денежных средств на счете предприятия предъявленные к оплате платежные документы банк помещает в картотеку 2. Документы, помещенные в картотеку 2, банк оплачивает по мере поступления средств на расчетный счет предприятия в последовательности, определенной Гражданским кодексом статьей 855 ГК РФ [2].

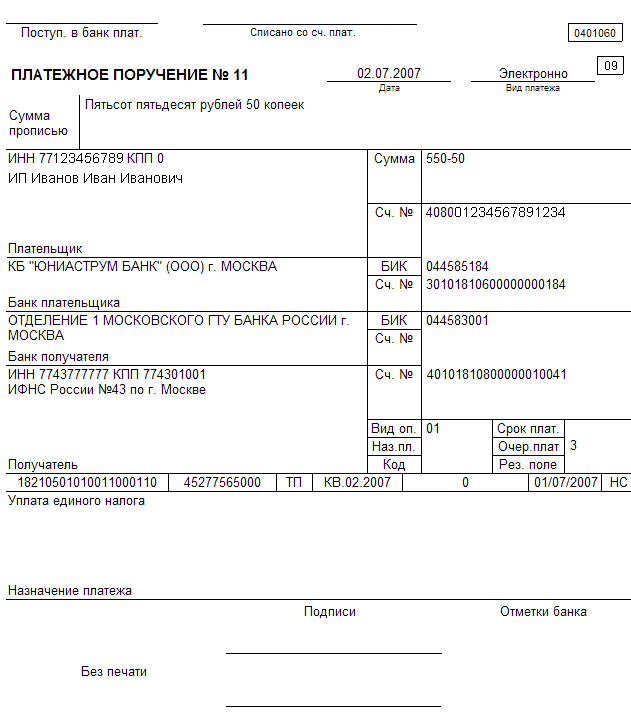

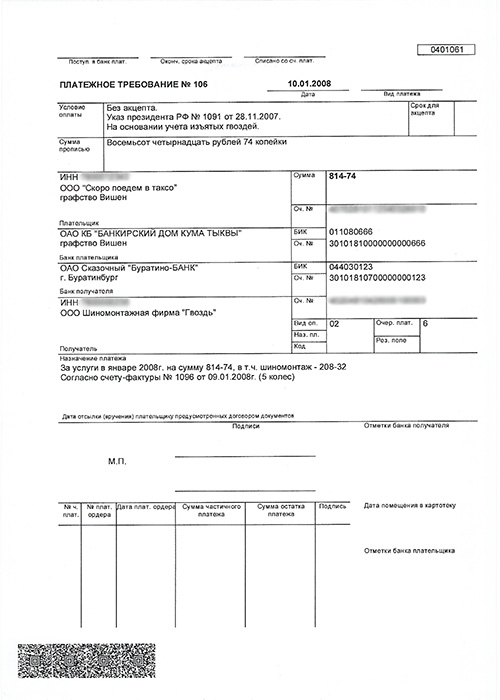

Зачисление денежных средств на расчетный счет производится по платежным поручениям (приложение Б) организаций-покупателей, по платежным требованиям (приложение В), а также по объявлению на взнос наличными денежных средств (приложение Г), почтовых переводов, расчетных чеков других документов, предусмотренных Центральным Банком и действующим законодательством.

Списание и выдача денежных средств с расчетного счета производятся по платежным поручениям, платежным требованиям, платёжным ордерам и чекам из чековой книжки предприятия, документам, имеющим силу принудительного исполнения[15].

Платежными поручениями предприятие оформляет следующие расчеты: расчеты за полученные товары при наличии документов, подтверждающих их отгрузку (товарно-транспортной накладной, протокола согласования цен); расчеты по нетоварным операциям (платежи в бюджет, переводы денежных средств на выплату заработной платы, оплата услуг и пр.).

После проверки правильности заполнения и оформления платежных поручений на всех экземплярах (кроме последнего) на соответствующем поле операционистом банка ставится дата поступления в банк платежного поручения. Последний экземпляр платежного поручения, в котором в поле «Отметки банка» ставятся штамп банка, дата приема и подпись операциониста, возвращается плательщику в качестве подтверждения приема платежного поручения к исполнению.

Платежные требования используются предприятием ООО «Уют-М» при расчетах через инкассо. Сущность этой формы расчетов заключается в следующем. На основании отгрузочных документов поставщики выписывают платежные требования и сдают их в учреждение банка по месту обслуживания поставщика. Платежные требования представляются в банк вслед за отгрузкой товаров в сроки, определенные договором. Они предъявляются в обслуживающий банк в трех экземплярах с приложением товарно-транспортных документов. Организация, получив копию платежного требования, дает согласие на его оплату или отказывается от оплаты.

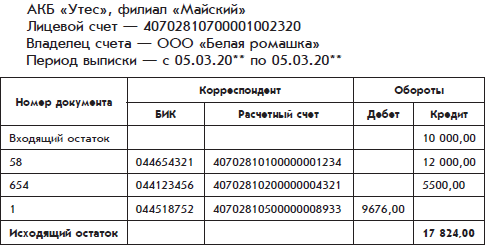

Организация ежедневно или в другие установленные сроки получает от банка выписку с расчетного счета (приложение Д). В ней указывается входящий остаток, обороты по кредиту и дебету счета и выводится остаток денежных средств на конец рабочего дня. Все записи в выписке банка подтверждаются документами и прикладываются к ней в хронологическом порядке. Бухгалтер предприятия подбирает к выписке все оправдательные документы, сверяет по вписке вступительное сальдо, обороты, проверяет законность, целесообразность и эффективность совершенных хозяйственных операций по движению денежных средств на расчетном счете.

Таким образом, движение денежных средств на расчетном счете может оформляться различными первичными документами установленной формы. В этой связи огромную роль играет систематический контроль за своевременным и правильным их оформлением, представлением и отражением в учете.

Для получения информации о наличии и движении денежных средств на расчетном счете предприятия используется активный счет 51 «Расчетные счета». По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетный счет организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетного счета организации.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражается на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчете 2 «Расчеты по претензиям».

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов[16].

Регистрами аналитического учета по счету являются выписки банка. Все суммы записываются в регистры в разрезе корреспондирующих счетов с дебетов и кредитом счета 51 «Расчетные счета» [16].

Журналы-ордера и ведомости к ним составляются ежемесячно и общие итоги из них переносятся в Главную книгу. В ней записи делаются отдельной строкой по каждому месяцу по дебетовому признаку. Суммы оборотов из каждого журнала-ордера записываются в Главную книгу только после взаимной сверки учетных регистров, полного оформления и подписи журналов-ордеров главным бухгалтером.

Ниже представлены типовые проводки по счёту 51 «Расчетные счета»:

Дебет 51 Кредит 50 - внесены на расчетный счет наличные денежные средства из кассы организации;

Дебет 51 Кредит 51 - переведены денежные средства с одного расчетного счета на другой;

Дебет 51 Кредит 55 - денежные средства перечислены со специального счета в банке на расчетный счет;

Дебет 51 Кредит 60 - поставщик вернул на расчетный счет излишне уплаченные ему денежные средства или аванс;

Дебет 51 Кредит 62 - денежные средства, поступившие от покупателя, зачислены на расчетный счет или перечислен аванс;

Дебет 51 Кредит 66 - денежные средства, полученные по договору краткосрочного кредита, поступили на расчетный счет;

Дебет 51 Кредит 67 - денежные средства, полученные по договору долгосрочного кредита, поступили на расчетный счет;

Дебет 51 Кредит 75.1 - поступили на расчетный счет денежные средства в качестве вклада в уставный капитал;

Дебет 51 Кредит 76.2 - Зачислены на расчетный счет денежные средства по признанной (присужденной) претензии;

Дебет 51 Кредит 91.1 - Оприходованы безналичные денежные средства, полученные безвозмездно;

Дебет 51 Кредит 99 - Поступили на расчетный счет безналичные денежные средства в результате чрезвычайных событий.

Для отражения операций по расчетам осуществляемым с использованием валютного счета в ООО «Уют-М» используется синтетический счет 52 «Валютные счета». Данный счет предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в банках на территории РФ и за ее пределами. В рабочем плане счетов предприятия не обозначены субсчета к счету 52 «Валютные счета».

Аналитический учёт по счёту 52 «Валютные счета» организуется таким образом, чтобы обеспечить формирование достоверной информации о движении денежных средств по каждому из открытых в банках счетов в иностранной валюте. Записи в нём производят в хронологическом порядке на основании выписок банков с приложенными к ним первичными документами. Операции отражаются в иностранной валюте и рублёвом эквиваленте по курсу ЦБР[17]. В конце месяца в журнале-ордере подсчитывают обороты по счёту 52 «Валютные счета» в разрезе корреспондирующих счетов, кредитовые обороты по счёту 52 «Валютные счета» переносят в главную книгу, а дебетовое сальдо отражается во втором разделе бухгалтерского баланса.

Ниже приведены типовые проводки по счёту 52 «Валютные счета», которые отражаются следующими записями:

Дебет 52 Кредит 50 - На валютный счет организации зачислена сумма наличной валюты из кассы;

Дебет 52 Кредит 60 - Возвращены от поставщика излишне перечисленные валютные средства;

Дебет 52 Кредит 71 - Возврат подотчетной суммы, выданной валютными средствами;

Дебет 52 Кредит 90 - Отражена выручка от реализации продукции в иностранной валюте;

Дебет 57 Кредит 52 - С валютного счета направлены средства для продажи валюты;

Дебет 70 Кредит 52 - С валютного счета выдана заработная плата работникам иностранного представительства.

В соответствии с п. 75 Положения по ведению бухгалтерского учета и бухгалтерской отчетности [18] и п. 7 ПБУ 3/2006 [19] при составлении баланса его валютные статьи должны переоцениваться. Перечень этих статей указан в вышеперечисленных пунктах соответствующих нормативных документов:

- денежные знаки, хранящиеся в кассе организации;

- средства на счетах в кредитных организациях;

- денежные и платежные документы;

- краткосрочные ценные бумаги;

- средства в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами;

- остатки средств целевого финансирования, полученные из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженные в иностранной валюте.

Процедура переоценки заключается в пересчете иностранной валюты в рубли по курсу ЦБ РФ на последнее число отчетного периода. Иностранная валюта, находящаяся в кассе и на счетах в банках, может переоцениваться по мере изменения курсов иностранных валют.

Величина одних и тех же активов и/или обязательств может пересчитываться в рубли на различные даты. Поскольку курсы валют, котируемые ЦБ РФ, постоянно меняются, это приводит к возникновению курсовых разниц. Согласно п. 3 ПБУ 3/2006 под курсовой разницей понимается «разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу Центрального банка Российской Федерации, на дату исполнения обязательств по оплате или отчетную дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих актива и обязательства, исчисленной по курсу Центрального банка Российской Федерации на дату принятия их к бухгалтерскому учету в отчетном периоде или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период"

Иными словами, курсовой называется разница между рублевой оценкой на разные даты активов и/или обязательств, стоимость которых выражена в иностранной валюте.

Курсовые разницы могут быть положительные и отрицательные. Положительные курсовые разницы увеличивают налогооблагаемую прибыль, а отрицательные разницы ее уменьшают [20].

Курсовые разницы отражаются на счете 91 «Прочие доходы и расходы», положительные - по кредиту субсчета 1 «Прочие доходы», а отрицательные - по дебету субсчета 2 «Прочие расходы».

Исключение составляют курсовые разницы, возникающие при расчетах по вкладам в уставный капитал в иностранной валюте, которые отражаются на счете 83 «Добавочный капитал». Курсовая разница, связанная с формированием уставного (складочного) капитала организации, определяется как разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Предприятие помимо хранения денежных средств в кассе, на расчетных и валютных счетах может хранить их и на других счетах в банках, которые используются для целевого назначения. Для учета этих денежных средств, в рабочем плане счетов бухгалтерского учета предусмотрен счет 55 «Специальные счета в банках», который на предприятии ООО «Уют-М» имеет следующие субсчета:

- Аккредитивы

- Чековые книжки

- Депозитные счета

По счёту 55 «Специальные счета в банках» могут быть составлены следующие бухгалтерские записи:

Дебет 55 Кредит 50 - Зачислены средства на специальный счет из кассы организации;

Дебет 55 Кредит 51 - С расчетного счета перечислены денежные средства и зачислены на специальный счет;

Дебет 55 Кредит 60 - Возвращены излишне уплаченные денежные средства поставщику на специальный счет;

Дебет 55 Кредит 66 - Денежные средства, полученные по договору краткосрочного кредита (займа), поступили на специальный счет в банке;

Дебет 55 Кредит 75.1- Поступили на специальный счет в банке денежные средства в качестве вклада в уставный капитал.

Дебет 62 Кредит 55 - Со специального счета произведен возврат излишне перечисленных средств заказчику;

Дебет 70 Кредит 55 - Перечислена заработная плата работникам со специального счета;

Таким образом, предприятие может иметь в банке специальные счета и использовать их в своих целях.

Следует сказать, что возможностью открытия второго и последующих текущих счетов в других банках юридические лица пользуются достаточно активно. Среди них, например, лизинговые компании, а также те, кто желает получить кредит не в обслуживающем, а в каком-либо другом банке РФ. В таком случае открытие текущего счета позволяет юридическому лицу претендовать на более «гуманные» процентные ставки со стороны банка-кредитора.

Таким образом, банки используют достаточно широкий спектр счетов для обслуживания своих клиентов, что позволяет банкам наиболее полно удовлетворять потребности клиентов в рассчетно-кассовом обслуживании. Клиентам же такое многообразие счетов, при условии их грамотного использования, позволяет более эффективно управлять своими денежными потоками и прибылью.

2.2 Учёт денежных средств в пути

Для учета денежных сумм, находящихся в пути, в Плане счетов бухгалтерского учета предусмотрен счет 57 «Переводы в пути».

Как гласит план счетов бухгалтерского учета предприятий, утвержденный приказом Минфина РФ от 31 октября 2000г. № 94н, по счету 57 «Переводы в пути» отражается движение денежных средств в рублях или иностранной валюте, внесенные в кассы банков или почтовых отделений для зачисления на расчетный счет организации, но еще не зачисленные по назначению» [21].

Этот счет по отношению к балансу является активным и размещается в разделе II актива баланса по статье «Прочие денежные средства».

Согласно типовому плану счетов к счету 57 «Переводы в пути» открываются следующие субсчета:

– 57.1 «Инкассированные денежные средства» – используется для зачисления на расчетный счет выручки через инкассаторов или в отделении связи;

– 57.2 «Денежные средства для приобретения иностранной валюты» – используется для отражения перечисленных денежных средств для приобретения на торгах иностранной валюты;

– 57.3 «Денежные средства в иностранных валютах для реализации» – используется для учета направленной для продажи на торгах валюты;

Основанием для записей на этом счете служат сопроводительные ведомости на сдачу выручки через инкассаторов банка, квитанции банка или почтового отделения связи о приеме наличными.

Аналитический учет ведется по каждому документу в отдельности. Денежные переводы в иностранной валюте учитываются обособленно.

Сальдо по дебету счета 57 «Переводы в пути» показывает наличие денежных средств в пути на начало или конец месяца. Обороты по дебету отражают денежные средства, находящиеся в пути, обороты по кредиту – суммы зачисленные на расчётный счет. Счет 57 «Переводы в пути» корреспондирует со следующими счетами:

Дебет 51 Кредит 57 - Зачислены на расчетный счет денежные средства, сданные инкассатору, на почту, в кассу банка;

Дебет 57 Кредит 50 - Отражена сумма наличных денег, сданных из кассы предприятия инкассатору или на почту;

Дебет 57 Кредит 76.1 - Страховое возмещение внесено в кассу кредитной организации, но не зачислено на расчетный счет организации;

Дебет 57 Кредит 79.2 - Денежные средства внесены в кассу кредитной организации филиалом, выделенным на отдельный баланс, но не зачислены на расчетный счет головного отделения организации (в учете головного отделения организации);

Дебет 57 Кредит 90 - Отражена выручка, сданная в банк, но не зачисленная на расчетный счет;

Дебет 57 Кредит 91.1 - Средства от продажи прочего имущества, доходы, поступившие в кассу кредитной организации, но не зачисленные на расчетный счет, отражены в составе прочих доходов;

Дебет 62 Кредит 57 - Почтовый перевод получен покупателем;

Дебет 91 Кредит 57 - Отражены в расходах услуги банка по эквайрингу.

Синтетический учет операций по счету 57 «Переводы в пути» отображается в журнале-ордере №3 и в ведомости № 25. Журнал-ордер № 3 открывается на месяц, имеет шахматную форму заполнения, совмещает синтетический и аналитический учет.

Основанием для заполнения журнала-ордера №3 являются выписки банка с расчетного счёта или специальных счетов, а также отчеты кассира. В журнале-ордере №3 учет ведется по следующим показателям: сальдо на начало месяца, обороты по дебету и кредиту, сальдо на конец месяца.

Для зачисления денежных средств на счет 57 подтверждением могут служить квитанции банков и других кредитных организаций, почтовых отделений, сберегательных касс, а также копии сопроводительных ведомостей на сдачу наличных денежных средств инкассаторам и другие аналогичные документы.

Следует отметить, что счет 57 «Переводы в пути» предназначен для учета движения денежных средств по операциям, занимающим более 1 банковского дня.

3 Предложения по совершенствованию учета

3.1 Предложение мероприятий по совершенствованию учета денежных средств

Анализируя постановку учёта денежных средств в ООО «Уют-М», следует отметить, что учёт операций с безналичными денежными средствами ведётся в соответствии с законодательством. Основная причина этого заключается в строгой регламентации этого участка учёта со стороны государства, причём предприятие постоянно ощущает контроль над собой в этой области со стороны обслуживающих банковских учреждений и налоговых органов.

Однако при всей строгости и регламентированности, нельзя не отметить возможность улучшения качества работы бухгалтерии на этом участке.

Так, например, заработная плата на предприятии выплачивается с помощью банковских платёжных карт, поэтому целесообразно согласовать с обслуживающим банком и получение командировочных расходов на текущие счета, что позволит сократить наличный оборот денежных средств ООО «Уют-М».

По средствам безналичной формы ООО «Уют-М» производит расчеты с поставщиками, с бюджетом по налогам и сборам и перечисления во внебюджетные фонды. Расчеты не всегда проводятся в установленные сроки по ряду причин, вследствие этого предприятие имеет большую кредиторскую задолженность. Для снижения размера дебиторской и кредиторской задолженности ООО «Уют-М» необходимо увеличить количество актов сверки дебиторов и кредиторов. Проведенный своевременно анализ дебиторов позволяет выявить просроченную задолженность и принять меры к взысканию необходимых денежных средств.

Также необходимо наладить контроль за правильностью оформления первичных документов, полнотой занесения реквизитов. Для этого необходимо в обязанности главного бухгалтера включить обязанность проводить выборочную проверку оформления документов.

Необходимо разработать качественные должностные инструкции, исключающие дублирование обязанностей, обеспечивающие четкое распределение функциональных обязанностей.

Необходимо повысить эффективность работы системы внутреннего контроля, с целью предотвращения ошибок в учете. В частности внести ряд дополнительных настроек в «1С: Бухгалтерия 8.0» с целью повышения контроля за правильностью и своевременностью оформления документов, переноса данных.

Также необходимо проводить поверхностную проверку журнала хозяйственных операций. В случае если обнаруживаются редкие и не стандартные для данного предприятия операции, то необходимо проверить правильность их отражения и документальное оформление. Помимо этого необходимо проводить документальную проверку, то есть проверку наличия документов, соответствия данных первичных документов учетным регистрам.

Все предложенные мероприятия способствуют росту качества учета в организации, что приводит к повышению качества формируемой информации, а соответственно принимаемые управленческие решения будут более эффективными

Таким образом, вышеперечисленные мероприятия позволят определить состояние бухгалтерского учета денежных средств, выявить недостатки учета и оперативно принять меры к их устранению.

ЗАКЛЮЧЕНИЕ

Курсовая работа на тему «Учет безналичных денежных средств на предприятии» выполнена по материалам ООО «Уют-М».

Основным видом деятельности предприятия согласно уставу является производство и продажа мебели на заказ для дома и офиса, мебельных фасадов МДФ.

Целью курсовой работы являлось изучение учета безналичных денежных средств на предприятии.

ООО «Уют-М» для осуществления своей деятельности ежедневно использует безналичные денежные средства для расчетов. Поэтому правильному документальному оформлению расчетных операций уделяется большое внимание.

Ведение банковских операций на предприятии ООО «Уют-М» осуществляется специалистом бухгалтерии, который своевременно изучает изменения законодательства и в связи с этим корректирует порядок ведения операций с денежными средствами.

В своей работе бухгалтер по учету денежных средств руководствуется указаниями главного бухгалтера и соответствующим нормативными документами, основными из которых являются Гражданский кодекс РФ (главой 46 «Расчеты»), Положением Центрального Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств», а также Положением ЦБР от 29 июня 2012 г. № 384-П «О платежной системе Банка России».

Для хранения свободных денежных средств и расчетно-кассового обслуживания предприятию ООО «Уют-М» в учреждении «Райффайзенбанк» открыт расчетный, валютный и депозитный счет. Организация самостоятельно выбрала банк для расчетно-кассового обслуживания.

Анализируя постановку учёта безналичных денежных средств в ООО «Уют-М», следует отметить, что учёт операций с безналичными денежными средствами ведётся в соответствии с законодательством. Основная причина этого заключается в строгой регламентации этого участка учёта со стороны государства, причём организация постоянно ощущает контроль над собой в этой области со стороны обслуживающих банковских учреждений и налоговых органов.

Однако при всей строгости и регламентированности, нельзя не отметить возможность улучшения качества работы бухгалтерии на этом участке. Так, исследуя деятельность предприятия ООО «Уют-М», были разработаны мероприятия по совершенствованию учета денежных средств.

В заключение, необходимо отметить, что на предприятии в учёте операций с денежными средствами, необходимо провести дальнейшую автоматизацию бухгалтерского учета, что облегчит труд бухгалтера и повысит производительность труда.

Эти результаты были получены в результате изучения действующих законодательных актов, нормативных документов, а также исследования учёта на базе хозяйственной практики на примере ООО «Уют-М».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гиляровская Л.П. Экономический анализ. Учебник для вузов. Издательство: ЮНИТИ-ДАНА, 2004. - 615 с., pdf.

2. Гражданский кодекс Российской Федерации

3. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 № 86-ФЗ (редакция, действующая с 1 января 2017 года)

4. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 № 395-1-ФЗ (редакция, действующая с 1 января 2017 года)

5. Бухгалтерский учет в зарубежных странах: Учебник / Л.В. Соколов, Ф.Ф. Бутынец, Л.Л. Горецкая, Д.А. Панков; Под общ.ред. Ф.Ф. Бутынец. М.: ТК Велби, изд-во «Проспект», 2005. - 664 с.

6. Экономическая теория: Учебное пособие / Под ред. М.И. Плотницкого. - Мн.: ООО "Современная школа", 2006. - 392 с.

7. Лаврушин О.И. Деньги, кредит, банки. – М.: Финансы и статистика, 2010. - 320 с.

8. Белова. И. А. Правовое регулирование денежного обращения и кредита : учеб.-метод. комплекс / И. А. Белова. - Гродно: ГрГУ, 2008. - 137 с.

9. Козлова Е.П. Бухгалтерский учёт в организациях. – М.: Финансы и статистика, 2010. - 753 с.

10. Дробозина Л.А., Окунева Л.П., Андросова Л.Д.. Денежное обращение. Кредит. М.: Финансы, 1999. - 479 с.

11. Ладутько Н.И. Бухгалтерский учет для неучетных специальностей: Учебное пособие. – Мн.: Книжный Дом, 2012. - 576с.

12. Положение Центрального Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств» (ред. от 06.11.2015)

13. Положение ЦБР от 29 июня 2012 г. № 384-П « О платежной системе Банка России» (ред. от 17.11.2016)

14. Романовский М.В. [и др.]. Финансы: учебник для вузов.– М.: Перспектива, Юрайт, 2011. - 592 с.

15. Журнал «Финансовый директор» №12 – 2013 г. - списание денег со счета субъекта хозяйствования, Нонна Рабец.

16. Приказ Минсельхоза РФ от 13.06.2001 № 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению "Счет 51 "Расчетные счета".

17. Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 № 173-ФЗ (действующая редакция, 2017)

18. Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598)

19. Приказ Минфина РФ от 27.11.2006 № 154н (ред. от 24.12.2010) "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)" (Зарегистрировано в Минюсте РФ 17.01.2007 № 8788)

20. Журнал главный бухгалтер» Кондакова Н. Восстанавливаем учет курсовых разниц, 2012 г.

21. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

Приложение А

Рисунок 1

Основные задачи учета безналичных денежных средств

Основные задачи учета безналичных денежных средств

Своевременное и правильное документальное оформление операций по движению безналичных денежных средств

Отражение в учете операций по движению безналичных денежных средств в соответствии с требованиями действующего законодательства

Контроль за сохранностью и целевым использованием безналичных денежных средств

Контроль за соблюдением расчетной дисциплины

Приложение Б

Пример платёжного поручения

Приложение В

Пример Платёжного требования

Приложение Г

Пример Объявления на взнос наличными

Приложение Д

Пример Выписки по счету

- Конкурентные стратегии фирм на внутреннем рынке (Понятие стратегии. Виды конкурентных стратегий)

- Бухгалтерский учет и анализ

- Анализ движения денежных средств. структура движения денежных средств (Экономическая сущность денежных потоков организации)

- "Добросовестная и недобросовестная ценовая конкуренция"

- «Общее понятие о гражданском праве» _

- Организационная культура и ее роль в современных организациях _

- Анализ характеристик системного программного обеспечения .

- Проектирование реализации операций бизнес-процесса___ «Складской учет»

- Сравнительный анализ теории конкуренции (Равновесие в долгосрочном периоде)

- Анализ денежных средств предприятия .

- Учетная политика организации: цель, задачи, формирование, применение .

- Учет безналичных денежных средств (экономическая сущность и задачи)