Учет амортизации основных средств (БУХГАЛТЕРСКИЙ УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ)

Содержание:

ВВЕДЕНИЕ

Амортизация основных средств является элементом формирования остаточной стоимости основных средств и финансовых результатов деятельности компании. Оба эти показателя характеризуют имущественное и финансовое положение компании и раскрываются в отчетности.

Актуальность данной темы состоит в том, что в стимулировании российской экономики в настоящее время практически не задействован такой важнейший собственный источник финансирования инвестиций в основной капитал, как амортизационные отчисления. Если в промышленно - развитых странах доля амортизации в источниках финансирования инвестиций в основной капитал составляет в среднем около 70-80%, то в нашей стране она не превышала в 2011 г. 20,4%. В 2012-2013 гг. инвестиции в собственный капитал амортизационных отчислений вообще прекратились. При этом указанные средства имеют целевое предназначение - обновление основных фондов. Если же объем амортизационных отчислений превышает потребности обновления, они могут и должны быть направлены на реализацию инвестиционных программ. В противном случае теряется смысл освобождения амортизации от обложения налогом на прибыль. Выбор правильной и оптимальной учетной политики начисления амортизации во многом помогает предприятию минимизировать расходы и ускорить процесс обновления парка оборудования.

Цель данной работы – исследование основ бухгалтерского учета амортизации в соответствии с нормативным регулированием.

Для достижения этой цели, были поставлены следующие задачи:

- изучить организацию бухгалтерского учета амортизации основных средств;

- исследовать методы начисления амортизации в бухгалтерском учете;

- обосновать методы выбора сроков полезного использования;

- проанализировать правильность документального оформления начисления амортизации, своевременного отражения в учете операций, связанных с начислением амортизации;

- познакомиться с направлениями совершенствования амортизационной политики в Российской Федерации.

Эти задачи разрешимы с помощью надлежащего оформления документации и обеспечения правильной организации учета наличия и движения основных средств и расчетов по их амортизации.

Объект исследования – Филиал ГТРК «Хакасия».

Предмет исследования – понятие амортизация, нормативная база и методики начисления амортизации и бухгалтерский учет.

Тема достаточно изучена и описана в различных публикациях, учебных пособиях и освещается в средствах массовой информации. Публикации из учебной литературы были в основном использованы для теоретического обоснования бухгалтерского и налогового учета амортизации. Учет основных средств и амортизации по праву считается самым ответственным участком во всей системе бухгалтерского учета. Информационная база исследования представлена различными Федеральные законы, положения по бухгалтерскому учету, прочими нормативными документами, отдельными публикациями и учебно-методической литературой. Практическими материалами для выполнения курсовой работы послужили данные первичного бухгалтерского учета и отчетности за 2017-2018 гг. филиала ГТРК «Хакасия».

Практическая значимость работы состоит в том, что содержащиеся в ней исследования, выводы, обобщения и предложения в части, касающейся выбора метода начисления амортизации, применения коэффициентов, амортизационной премии, могут быть использованы на предприятиях любых форм собственности и любых видов деятельности.

Методологическую основу исследования составляет системный подход, основанный на методе исследования, сравнения и анализа способов начисления амортизации на основе данных бухгалтерского и налогового учета и отчетности за 2017 и 2018 годы.

Работа состоит из введения, двух глав основной части, заключения, списка использованной литературы и приложений .

ГЛАВА 1. БУХГАЛТЕРСКИЙ УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Основные средства в процессе производства постепенно изнашиваются и по мере износа передают свою стоимость на готовую продукцию, работы, услуги. Амортизация основного капитала — сложный, динамично развивающийся процесс, постоянно усиливающий свое влияние на развитие экономики. Об этом свидетельствует рост доли амортизационных отчислений в инвестиционной деятельности, опережающий их рост по отношению к ВВП и стоимости основных фондов. В современной экономике амортизационные отчисления превратились в самое эффективное и уникальное орудие инвестиционной деятельности и в итоге способствуют ускорению развития экономики. Амортизационные отчисления в силу своего целевого характера и через доминирование в инвестициях стали мощным регулятором расширения как предложения на рынке, так и спроса.

Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции, работ, услуг. Итак, начисление амортизации – это процесс возмещения затрат, понесенных при приобретении объектов основных средств. Суммы, потраченные на покупку основных средств, возмещаются посредством участия амортизации в составе выручки от продаж продукции, работ, услуг. Таким образом, происходит оборот капитала.

Основными целями амортизации являются следующие:

- возмещение затрат инвестору;

- восстановление основного капитала с учетом срока его службы;

- восстановление структуры финансовых балансов в условиях инфляции;

- совершенствование инвестиционной политики для решения государственных задач структурного развития экономики;

- поддержание научно-технического и технологического производства.

Различают физический и моральный износ основных средств. Физический износ представляет собой потерю основными средствами технико-эксплуатационных качеств в результате использования.

Физический (материальный износ) представляет собой утрату основным средством технико-эксплуатационных свойств, прочности, надежности. На скорость износа влияют следующие факторы:

- качество изготовления;

- специфика технологического процесса;

- наличие или отсутствие защиты от внешних воздействий;

- интенсивность эксплуатации;

- квалификация обслуживающего персонала.

- Моральный износ это снижение стоимости основных средств в результате:

- снижения себестоимости производства такого же товара;

- появление более совершенных и производительных машин.

Моральный износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация ее становится экономически невыгодной. И физический и моральный износ ведет к потере стоимости. Поэтому каждому предприятию следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств.

Понятие амортизация тесно связано с понятием остаточная стоимость, которая определяется как начальная стоимость основного средства за вычетом суммы накопленной амортизации. Это можно выразить следующей формулой:

Остаточная стоимость = Начальная стоимость - Накопленная амортизация.

Некоторые авторы остаточную стоимость, определенную по данной формуле, называют исторической стоимостью основного средства. Историческая стоимость определяется по фактическим затратам, связанным с приобретением, а также с последующими модернизациями и реконструкциями основного средства за вычетом накопленной амортизации. Если формулу немного изменить, то тогда окажется, что сумма накопленной амортизации будет равна разнице между начальной стоимостью (первоначальной) и остаточной стоимостью.

Амортизация обусловлена особенностями участия основных средств в процессе производства. Основные средства участвуют в процессе производства длительный период (не менее одного года). При этом они сохраняют свою натуральную форму, но постепенно изнашиваются. Амортизация начисляется ежемесячно по установленным нормам амортизационных отчислений, их размер устанавливается за определенный период по конкретному виду основных фондов (группе; подгруппе) и выражается, как правило, в процентах на год износа к их балансовой стоимости. Все материальные активы длительного пользования имеют ограниченный срок эксплуатации. Из-за ограниченности срока службы стоимость этих активов должна распределяться на издержки в течение всех лет их эксплуатации.

Иной подход к активам, у которых потребительские свойства этих объектов с течением времени не изменяются. Это земельные участки и объекты природопользования, объекты, отнесенные к музейным предметам и коллекциям, объекты жилищного фонда (кроме используемых для извлечения дохода), объекты внешнего благоустройства и тому подобные объекты, поэтому амортизация по ним не начисляется, то есть в бухгалтерском учете они всегда отражаются по первоначальной стоимости. По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

По иной причине не амортизируются объекты основных средств, переданные (полученные) по договорам в безвозмездное пользование в данном случае нет расхода (дохода) по содержанию, поэтому и включение в себестоимость продукции не предусмотрена и амортизация.

Безвозмездно приобретенный внеоборотный актив подлежит амортизации, но при этом сумма амортизации не должна влиять на финансовый результат, поэтому одновременно с начислением амортизации и включением ее в затраты, в доход текущего периода включается эта же сумма.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 ПБУ 6/01 [7].

Периодический ремонт и тщательный уход могут сохранить здания и оборудование в хорошем состоянии и значительно продлить срок его службы, но, в конечном итоге, и каждое здание, и каждая машина должны прийти в негодность. Необходимость амортизации не может быть исключена регулярным ремонтом.

Поскольку на территории России введен в действие международный стандарт «Основные средства МСФО» (IAS)16 [11], в котором много внимания уделяется и амортизации, поэтому в работе будет проводиться сравнение его требований к учету и требований российского стандарта (ПБУ). При сравнении следует учесть, что пока требования МСФО носят рекомендательный характер, а ПБУ – обязательный характер.

В МСФО трактовка понятия амортизация основных средств немного другая по содержанию, но методический подход тот же. Амортизация - это систематическое распределение стоимости актива на протяжении срока его полезного использования. Амортизируемая величина - фактическая стоимость актива или другая сумма, заменяющая фактическую стоимость, за вычетом его остаточной стоимости.

В отличие от РПБУ, на основании которого требуется амортизация объекта только целого основных средств, в МСФО каждый компонент объекта основных средств, себестоимость которого составляет значительную величину относительно общей себестоимости объекта, амортизируется отдельно. Предприятие распределяет сумму, первоначально учтённую в составе объекта основных средств, между его значительными компонентами и амортизирует каждый такой компонент по отдельности. Например, может быть целесообразно по отдельности начислять амортизацию фюзеляжа и двигателей самолета вне зависимости от того, находится ли он в собственности или является предметом договора финансовой аренды. Аналогичным образом, если предприятие приобретает объект основных средств на условиях операционной аренды.

Подход к включению начисленной амортизации в расходы, по сути, одинаков. По общим правилам амортизация включается в себестоимость продукции, работ, услуг. В том случае, когда создается внеоборотный актив, сумма амортизации включается в его первоначальную стоимость (ПБУ), а в МСФО – в балансовую стоимость. Точно таков же подход, когда создается нематериальный актив.

Трактовка начала начисления амортизации звучит по – разному, в российском учете это четко определенная дата – с 1 числа месяца, следующего после месяца принятия основного средства к учету, а в МСФО амортизация актива начинается тогда, когда он становится доступен для использования, т.е., когда его местоположение и состояние позволяют осуществлять его эксплуатацию в соответствии с намерениями руководства.

Одинаков подход и к моменту прекращения амортизации при полной амортизации объекта: амортизационные отчисления будут равны нулю, если остаточная стоимость актива окажется равной его балансовой стоимости или превышающей ее. А вот при продаже или ликвидации есть расхождения: в ПБУ – это 1 число месяца, следующего после месяца выбытия, а в МСФО - это наиболее ранняя из двух дат: дата перевода в состав активов, предназначенных для продажи или даты прекращения признания актива. Кроме того в российских стандартах вообще нет такого понятия, как перевод актива в состав группы для продажи. Просто есть момент продажи – переход права собственности.

Не в полной мере согласуется с МСФО и норма ПБУ 6/01 [7] о том, что начисление амортизации по объекту основных средств приостанавливается в случае перевода его по решению руководителя организации на консервацию на срок более 3 мес., а также в период восстановления объекта, продолжительность которого превышает 12 мес. Соответственно, начисление амортизации не прекращается в случае простоя актива или прекращения активного использования актива в пределах 3 месяцев. В МСФО же в отношении периода, в течение которого основное средство находится в ремонте (причем в любом, в том числе и капитальном), имеется диаметрально противоположная норма: начисление амортизации по нему не должно прекращаться.

Также одним из отличий положений российского бухгалтерского учета от положений МСФО (Международных стандартов финансовой отчетности) является невозможность для целей российского бухучета проводить амортизацию деловой репутации.

В заключении следует сказать, что в российском бухгалтерском учёте амортизация носит довольно формальный характер, так как характеризует не столько реальный износ, сколько законодательно установленные лимиты амортизационных отчислений, позволяющие сократить налогооблагаемую базу налога на прибыль.

Методика начисления амортизации требует расшифровки понятий: первоначальная стоимость основных средств и срок полезного использования. В силу этого прежде, чем рассматривать сами методы начисления амортизации и сравнивать их с МСФО, сначала остановимся на стоимости основных средств.

В бухгалтерском учете по российским стандартам основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости.

Первоначальная стоимость – стоимость объектов основных средств, по которой они принимаются к учету. Оценка первоначальной стоимости зависит от причин их поступления. В бухгалтерском учете общее правило формирования первоначальной стоимости таково – это сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства, за исключением возмещаемых налогов, включая также затраты организации на доставку объектов и приведение их в состояние, пригодное для использования. Если сравнить ПБУ 6/01 [7] и МСФО (IAS) 16 [11] в части формирования первоначальной стоимости, то нетрудно заметить, что в ПБУ отсутствует часть затрат, перечисленных в МСФО как важный компонент, входящий составной частью в первоначальную стоимость объекта основных средств при его признании. Кроме того, несколько разнится и действующие положения в области учета общехозяйственных расходов, связанных с поступлением основных средств. В МСФО (IAS) 16 [11] однозначно указано, что в стоимость поступающего объекта основных средств не должны включаться «административные и прочие общие накладные расходы». В отличие от этого в ПБУ 6/01 [7] содержится несколько иная норма, а именно «не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств» (п. 8).

В некоторых случаях в первоначальную стоимость включаются и НДС. Это возможно при условии, что НДС по приобретенным основным средствам согласно законодательству не подлежит возмещению из бюджета, т.е. в случаях, если основные средства:

- приобретены или ввезены на условиях импорта для производства и реализации товаров (работ, услуг);

- на них выполняются операции, которые не подлежат налогообложению;

- приобретены или ввезены на условиях импорта для производства и реализации товаров (работ, услуг), местом реализации которых не признается территория РФ;

- приобретены или ввезены на условиях импорта лицами, не являющимися плательщиками налога на добавленную стоимость в соответствии с главой 21 НК РФ [2] либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате НДС;

- приобретены для производства и реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией в соответствии с п. 2 ст. 146 НКРФ.

Если же в производственно-хозяйственной деятельности предприятия одно и то же оборудование может использоваться для производства продукции, работ, услуг как освобожденных, так и не освобожденных от уплаты НДС. В этом случае по НДС по приобретенным основным средствам учитывается в их стоимости в пропорции, которая определяется на дату его ввода в эксплуатацию как отношение объема продукции, облагаемой НДС, к общему объему реализуемой продукции за отчетный период.

Принципиальные различия между российским и международным стандартом существуют и в вопросе определения первоначальной стоимости самостоятельно произведенного (построенного) объекта основных средств. В соответствии с требованиями МСФО в себестоимость актива не должны включаться сверхнормативные расходы сырья и других ресурсов, трудовые и прочие затраты, понесенные при создании актива своими силами. В ПБУ 6/01 [7] такой нормы, к сожалению, нет. В результате указанные затраты обычно включают в первоначальную стоимость возводимого объекта.

Но есть и особые случаи для формирования первоначальной стоимости основных средств:

- При внесении в счет вклада в уставный капитал организации. В данном случае это денежная оценка, согласованная учредителями.

- Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их текущая рыночная стоимость.

- Первоначальная стоимость объектов основных средств, приобретенных путем бартерных операций, принимаются к учету по той оценке, по которой был принят к учету тот актив, который передан в оплату полученного актива. В МСФО оценка иная - реальной (справедливой) стоимость. В этом случае при прочих равных обстоятельствах в балансах предприятий с использованием данного подхода найдет отражение более полезная информация для принятия пользователями на ее основе различных управленческих решений.

Изменение первоначальной стоимости допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объектов основных средств, при переоценке основных средств. В этом случае появляется понятие восстановительной стоимости – стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценк.

Восстановительная стоимость - это цена, по которой можно купить аналогичное основное средство с аналогичной степенью изношенности.

Остаточная стоимость – разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе. При определении остаточной стоимости с использованием этих вариантов получаются два разных результата расчета амортизации, поскольку восстановительная остаточная стоимость основного средства превышает его ликвидационную стоимость.

Ликвидационная стоимость – это цена, по которой можно продать ликвидируемое имущество. Вариант расчета амортизации путем определения ликвидационной стоимости может дать парадоксальный результат, поскольку в некоторых ситуациях ликвидационная стоимость основного средства может быть в разы меньше его начальной стоимости. Например, предприятие, выпускающее уникальную продукцию, заказало и купило уникальное оборудование, потребовавшее сложного монтажа. Если же внезапно будет принято решение о ликвидации данного бизнеса, то это уникальное оборудование можно продать только по цене металлолома, причем из этой цены придется вычесть затраты на демонтаж этого оборудования.

Определение как восстановительной, так и ликвидационной стоимости - процедура трудоемкая и дорогостоящая. Поэтому в бухгалтерской практике остаточная стоимость основных средств оценивается по исторической стоимости. Именно такой вариант принят как основной в российских стандартах бухгалтерского учета. Если организация выберет разумные правила амортизации основных средств, и ежегодно будет проводить переоценку, то оценка стоимости основных средств будет корректироваться в сторону восстановительной стоимости.

Объекты основных средств, стоимость которых не превышает 40 000 руб. также не амортизируются. Они списываются на затраты по основной деятельности сразу при передаче их в эксплуатацию. Организация имеет право уменьшить указанный предел (40 000 руб.), что следует указать в учетной политике.

В соответствии с Положением по бухгалтерскому учету основных средств [7] и Методическими указаниями [9] размер амортизационных отчислений при любом способе начисления амортизации определяется с учетом срока полезного использования объектов основных средств. Поскольку этот показатель используется при расчете норм амортизации, значение норм находится в прямой зависимости от срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств, призвано приносить экономические выгоды (доход) организации. До 1 января 2002 года при определении срока полезного использования основных средств организации руководствовались Постановлением Совета Министров СССР от 22 октября 1990 года № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» [4]. Согласно п. 20 ПБУ 6/01[7] срок полезного использования основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету. При этом учитываются следующие факторы:

- ожидаемый срок использования в соответствии с производительностью или мощностью;

- ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Не запрещается и использование тех сроков полезного использования, которые установлены налоговыми правилами.

Как видим, предприятие имеет полную самостоятельность при определении сроков полезного использования в бухгалтерском учете. Срок полезного использования утверждается при принятии объекта основных средств к учету. Но если при проведении реконструкции или модернизации показатели функционирования основного средства будут улучшены, то организация должна пересмотреть срок полезного использования. В ПБУ 6/01 [7], к сожалению, отсутствует и важное требование, имеющееся в МСФО (IAS) 16 [11], о том, что срок полезного использования актива должны пересматриваться как минимум один раз в конце каждого отчетного года, и, если ожидания отличаются от предыдущих бухгалтерских оценок, изменения должны отражаться в учете как изменения в бухгалтерской оценке в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»[8].О том, что сроки полезного использования основных средств должны в обязательном порядке пересматриваться как минимум ежегодно в конце отчетного года, не установлено и в Положении по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)[6]. Следует отметить, что сроки службы оборудования в России значительно выше, чем в развитых странах. К примеру, срок службы верхнего строения железнодорожного пути там составляет 7 лет, а в России-25. Установленные сроки службы оборудования, и, соответственно, списания его стоимости, влияют на низкий удельный вес амортизации в структуре источников инвестиций. Анализ данных Росстата показал, что удельный вес амортизации за последние годы не превышает 21 процента. Стоит обратить внимание на то, что самые выгодные нормы амортизации в России имеют предприятия нефтедобывающего комплекса, большая часть используемого там оборудования входит в 1 амортизационную группу. Стоимость этого оборудования может быть списана быстро. Вследствие этого предприятия имеют возможность быстрого обновления фондов. Следовательно, такое положение вещей способствует экспортно-сырьевой направленности экономики и снижению экономической безопасности страны.

Начисление амортизации объектов основных средств в бухгалтерском учете производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования для всех объектов, входящих в эту группу. Отсюда следует, что однажды выбрав способ начисления амортизации для конкретного наименования основных средств (например, компьютер) его нельзя будет изменить для всех аналогичных объектов независимо от даты постановки на учет. Как было сказано выше применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования. По мнению некоторых авторов научных статей необходимо пересмотреть данное правило. Ведь в МСФО (IAS) 16 [11], к сближению, с которым стремятся российские стандарты, такой запрет на смену ранее выбранного метода амортизации по группе основных средств отсутствует. Более того, в нем содержится диаметрально противоположная норма - метод амортизации, применяемый в отношении актива, должен пересматриваться как минимум один раз в конце каждого отчетного года и, в случае значительного изменения в предполагаемой структуре потребления будущих экономических выгод, заключенных в активе, метод должен быть изменен с целью отражения такого изменения структуры.

Однако указанное выше правило не означает, что организация, применяющая, например, линейный способ начисления амортизации для имеющихся у нее компьютеров, не может использовать для принтеров и сканеров способ списания стоимости по сумме чисел лет срока полезного использования.

Линейный способ амортизации. При линейном способе годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной с учетом срока полезного использования. Рассмотрим методику начисления амортизации линейным методом на примере основного средства, принадлежащего организации. Стоимость приобретенного объекта основных средств 260 000 рублей. Срок полезного использования установлен 5 лет. Годовая норма амортизации 20% (100%/5 лет), ежегодная сумма амортизационных отчислений 52 000 рублей (260 000 * 20/100), ежемесячная сумма амортизации 4 333,33 рубля (52 000 / 12).

Амортизация способом уменьшаемого остатка. При способе уменьшаемого остатка годовую сумму амортизации определяют исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ. Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, утвержденному федеральными органами исполнительной власти. По движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 3. Основываясь на ранее рассмотренном примере, начислим сумму амортизации рассмотренной методикой. Стоимость основного средства 260 000 рублей. Срок полезного использования 5 лет. Принимаем по учетной политике коэффициент ускорения 2. Годовая норма амортизации 20%. Годовая норма амортизации с учетом коэффициента ускорения 40%.

В первый год эксплуатации: годовая сумма амортизационных отчислений будет определена исходя из первоначальной стоимости, сформированной при оприходовании объекта основных средств, и составит 104 000 рублей (260000 * 40% = 104 000).

Во второй год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании первого года эксплуатации, составит 62 400 рублей (260 000 – 104 000) = 156 000 * 40%).

В третий год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании второго года эксплуатации, составит 37 440 рублей (156 000 – 62 400) = 93 600 * 40%).

В четвертый год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании третьего года эксплуатации, составит 22 464 рублей (93 600 – 37 440) = 56 160 * 40%).

В течение пятого года эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании четвертого года эксплуатации, составит 13 478,40 рубля (56 160 – 22 464) = 33 696 * 40%).

Накопленная в течение пяти лет амортизация составит 239 782,40 рубля. Разница между первоначальной стоимостью объекта и суммой начисленной амортизации в сумме 20 217,60 рубля представляет собой ликвидационную стоимость объекта, которая не принимается во внимание при начислении амортизации по годам, кроме последнего года эксплуатации. Нормативными документами не установлен порядок погашения остатка стоимости объекта основных средств, образующегося в конце срока полезного использования объекта. Однако, по мнению Минфина России, порядок погашения остатка стоимости объекта определяется организацией самостоятельно при формировании учетной политики. Разрешено списать эту сумму на счет 91 как прочие расходы.

Амортизация способом списания стоимости пропорционально объему продукции. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производят исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Предположим стоимость автомобиля 65 000 рублей, предполагаемый пробег автомобиля 400000 км. В отчетном периоде пробег автомобиля составил 8000 км., сумма амортизации за этот период составит 1 300 рублей (8000 км. * (65 000 рублей / 400000 км.). Сумма амортизации за весь период пробега 65 000 рублей (400000 км. * 65 000 рублей / 400000 км.).

Амортизация способом списания стоимости по сумме чисел лет полезного использования. Перечисленные три способа предусмотрены и в МСФО. Но в ПБУ 6/01 кроме них, как известно, указан еще один: способ списания стоимости по сумме чисел лет срока полезного использования. При этом способе списания стоимости годовая сумма амортизационных отчислений определяется с учетом первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма числа лет срока службы объекта. Сумма исчисленной амортизации по годам рассмотрена ниже: стоимость основного средства 260 000 рублей. Срок полезного использования 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.

В первый год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит 86 666,67 рубля (260 000 * 5/15).

Во второй год эксплуатации коэффициент соотношения 4/15, сумма начисленной амортизации 69 333,33 рубля (260 000 * 4/15).

В третий год эксплуатации коэффициент соотношения 3/15, сумма начисленной амортизации 52 000 рублей (260 000 * 3/15).

В четвертый год эксплуатации коэффициент соотношения 2/15, сумма начисленной амортизации 34 666,67 рубля (260 000 * 2/15).

В последний, пятый год эксплуатации коэффициент соотношения 1/15, сумма начисленной амортизации 17 333,33 рубля (260 000 * 1/15).

Следует отметить, что данный метод не имеет сколько-нибудь весомого теоретического обоснования. Поэтому не случайно он отсутствует в МСФО. Именно по этой причине некоторые авторы статей по бухгалтерскому учету предлагают его изъять также из ПБУ 6/01 [7], федеральными органами исполнительной власти.

Если объективно оценить все перечисленные способы амортизации, то следует отметить следующее:

первый из них (линейный) является основным и наиболее применяемым;

второй и третий (уменьшаемого остатка и по сумме чисел лет срока полезного использования основных средств) используются некоторыми организациями, считающими эти методы выгодными, исходя из особенностей их производства;

четвертый способ — списания стоимости основных средств пропорционально объему продукции (работ) — применяется весьма редко и только в тех случаях, когда приобретенное организацией основное средство рассчитано на выполнение определенного строго ограниченного объема работ. Например, это оборудование для лесной, горнодобывающей, химической промышленности, которое не может эксплуатироваться за пределами установленного для него ограничения.

Амортизационные отчисления - это расходы организации, связанные с амортизацией. Выбор метода начисления амортизации осуществляется в учетной политике организации. В исследуемой организации выбран линейный метод.

Накопленная амортизация отражается на балансовом счете 02 «Амортизация основных средств». Накопленная амортизация = Первоначальная стоимость - Остаточная стоимость.

По кредиту счета 02 Амортизация основных средств записывают суммы ежемесячных амортизационных отчислений. При этом дебетуют счета основного и вспомогательного производств, цеховых и общезаводских расходов, счета непромышленных производств и хозяйств и другие счета затрат в зависимости от того, где находятся те или иные основные средства. Тем самым амортизационные отчисления относят на издержки производства и обращения как часть стоимости основных производственных фондов, соответствующую их износу. Одновременно создается фонд денежных средств для их воспроизводства. Величину износа исчисляют как итог амортизационных отчислений в данном отчетном месяце и ранее начисленной суммы износа по вновь принятым объектам, бывшим в эксплуатации. Она указывается в документах на безвозмездную передачу или оплату поступивших основных средств.

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Рисунок 1. Общая схема корреспонденции счетов при начислении амортизации основных средств

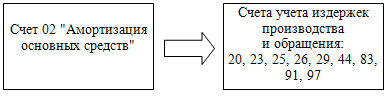

Операции по начислению амортизации основных средств отражаются в бухгалтерском учете с кредита счета 02, в дебет счетов учета затрат на производство (20, 25 и др.):

Д-т сч. 20 Основное производство - по основным средствам основных производств горнодобывающей, химической и металлургической промышленности, в калькуляции себестоимости продукции которых амортизация выделена самостоятельной статьей;

Д-т сч. 23 Вспомогательные производства - по основным средствам вспомогательных цехов, обслуживающих основное производство и оказывающих сторонние услуги;

Д-т сч. 25 Общепроизводственные расходы - по зданиям, сооружениям, оборудованию и инвентарю цехов основного производства;

Д-т сч. 26 Общехозяйственные расходы - по основным средствам общезаводского характера, а также переданным в бесплатное пользование организациям общественного питания и медицинским учреждениям, обслуживающим работников предприятия;

Д-т сч. 29 Обслуживающие производства и хозяйства - по основным средствам непромышленных, подсобных хозяйств, жилищно-коммунальных служб;

Д-т сч. 08 Внеоборотные активы

К-т сч. 02 Амортизация основных средств.

Основанием для записей на счетах бухгалтерского учета операций по начислению амортизации основных средств в организации служат разработанные таблицы, ведомости начисления амортизации (Приложение А), которые ведутся в компьютерном варианте и поэтому их можно сформировать за любой промежуток времени. Итоги ведомостей амортизационных отчислений используют для отражения исчисленных сумм на пассивном счете 02 «Амортизация основных средств» в анализе данного счета. В организации начисленная амортизации включается в прямые затраты основного производства.

Таблица 1.

Основные бухгалтерские проводки по учету амортизации основных средств за 2013 год в филиале ВГТРК\ГТРК «Хакасия»

|

Содержание операций |

Проводки |

Сумма, руб. |

|

|

дебет |

Кредит |

||

|

Начислена амортизация основным средствам, приобретенным за счет бюджетных источников |

20.1.2 |

02.1 |

1494188.01 |

|

Начислена амортизация по основным средствам, приобретенным за счет средств собственных средств организации |

20.1.3 |

02.3 |

2393196,25 |

|

Списание амортизации по основным средствам, перемещенным в головную организацию |

02.3 |

02.1.3 |

7900842,12 |

Аналитический учет амортизации основных средств ведется по их видам и отдельным инвентарным объектам зданий, сооружений, машин, оборудования и т.п.

Для аналитического учета начисленной амортизации в разрезе источников финансирования на счете 02 «Амортизация основных средств» вводятся субсчета: 02.1 «амортизация основных средств, приобретенных за счет бюджетных средств»;

02.3 «Амортизация основных средств, приобретенных за счет собственных источников»

Амортизация при внутреннем перемещении в головную организацию отражается на внутренних проводках по счету 02.

Таблица 2.

Схемы движения бухгалтерской информации по счету 02 «Амортизация основных средств» при автоматизированной форме бухгалтерского учета

|

Первичные документы, создаваемые вручную и поступающие извне: товарно-транспортная накладная, счет-фактура и др. |

Справочники |

||||||||

|

Общего назначения: учетная политика, План счетов (сч. 01, 02, 91), константы, подразделения и др. |

Субконто: нематериальные активы (НМА) и расходы на НИОКР, номенклатура, контрагенты, способы отражения амортизации и др. |

||||||||

|

Регистрация хозяйственных операций |

|||||||||

|

Начисление амортизации и погашение стоимости ОС |

Принятие к учету ОС |

Передача ОС |

Списание ОС |

Закрытие месяца |

|||||

|

Журналы |

|||||||||

|

Документов: - общий; -регламентные документы |

Операций |

Проводок |

|||||||

|

Отчеты (формирование результативной информации) |

|||||||||

|

Стандартные |

Специализированные |

Регламентированные |

|||||||

|

Регистры синтетического учета: - обороты счетов 08, 01, 02, 91 (главная книга); - анализ счетов 08, 01, 02, 91 |

- инвентарная книга ОС; - ведомость по амортизации ОС; - инвентаризация ОС (ведомость); - отчет по ОС |

Бухгалтерская отчетность |

|||||||

|

Регистры аналитического учета: - оборотно-сальдовая ведомость по счетам 08, 01, 02, 91; - анализ субконто; - обороты между субконто; - карточка субконто; - карточка счетов 08,01, 02 и др. |

Налоговая отчетность |

||||||||

Амортизация арендуемых объектов выделяется в бухгалтерском учете особо. Имущество передается в текущую аренду по соответствующему договору, согласно которому арендодатель передает в пользование арендатору имущество и начисляет арендную плату, при этом право собственности остается у арендодателя [14]. Арендодатель начисляет амортизацию, по переданному имуществу, и производит его ремонт на условиях, прописанных в договоре. Учет объектов основных средств, переданных в аренду, ведется у арендодателя на субсчете «Основные средства, переданные в аренду» к счету 01 «Основные средства». Очень важным здесь является вопрос о том, что является ли передача в аренду имущества основным видом хозяйственной деятельности организации или нет. В зависимости от этого по-разному рассматривают в учете поступающие арендные платежи. Если предоставление в аренду имущества – один из основных видов хозяйственной деятельности организации, то поступающие арендные платежи рассматриваются как выручка от реализации и отражаются по Дебету 60,76 – Кредиту 90/1. Следовательно, начисление амортизации, как и другие расходы за предоставляемые услуги, рассматриваются как расходы по обычным видам деятельности и включаются в издержки производства:

Дебет 20, 25 - Кредит 02 – отражено начисление амортизации по основным средствам, переданным в аренду.

Если предоставление в аренду имущества не является одним из основных видов деятельности, то поступающие арендные платежи рассматриваются как прочие доходы и отражаются по Дебету 60,76 – Кредиту 91/1.Следовательно, все расходы, связанные с этой деятельностью, а также амортизация основных средств, переданных в аренду, рассматриваются как прочие расходы и отражаются по

Дебету 91/2 – Кредиту 02 – отражено начисление амортизации по переданным в аренду основным средствам. По окончании договора аренды имущество возвращается арендодателю.

Согласно закону от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)» [3] по договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество и предоставить его лизингополучателю за плату во временное владение и пользование. Приобретенное имущество принимается к учету по дебету счета 03 «Доходные вложения в материальные ценности» и кредиту 08. Дальнейшие операции зависят от того, будет ли объект лизинга учтен на балансе лизингодателя или лизингополучателя. Амортизационные отчисления производит тот, у кого на балансе находится предмет лизинга, и учитывает обособленно по кредиту счета 02. При этом возможно применение ускоренной амортизации предмета лизинга (Табл. 3.).

Таблица 3.

Учет начисленной амортизации у лизингодателя и лизингополучателя

|

Учет у лизингодателя |

Учет у лизингополучателя |

|

|

Имущество на балансе у лизингодателя |

Лизингодатель отражает затраты по лизинговой деятельности (амортизация, ремонт) на счете 20, а доходы по лизинговой деятельности – на счете 90. |

Принятое имущество лизингополучатель учитывает за балансом как арендованные основные средства (счет 001), поэтому амортизацию не начисляет. |

|

Имущество на балансе у лизингополучателя |

Лизинговое имущество списывается с баланса и поэтому амортизация не начисляется. |

Лизингополучатель начисляет амортизацию лизингового имущества. Дт 20 Кт 02 |

По тем объектам, по которым не начисляется амортизация в соответствии с законодательством, необходимо начисление износа, так как в налоговую базу по налогу на имущество организаций основные средства включаются по остаточной стоимости су четом амортизации или износа. В данном случае начисленный износ отражается на забалансовом счете 010 «Износ основных средств». Начисление износа по указанным объектам основных средств производится в конце года по установленным нормам амортизационных отчислений по кредиту счета 010. При выбытии отдельных объектов сумма износа по ним списывается с дебета счета 010. Аналитический учет по счету 010 ведется по каждому объекту.

В конце каждого месяца бухгалтерия переоценивает основные средства, определяя их остаточную стоимость, и по последней формуле вычисляет новую сумму накопленной амортизации.

При ликвидации основных фондов, их передаче или реализации другим организациям, при изменении норм амортизации необходимо знать износ отдельных объектов. Его определяют по имеющимся в инвентарных карточках данным о первоначальной стоимости объекта, времени его эксплуатации и нормах амортизации.

Для бухгалтерского учета в соответствии с учетной политикой срок полезного использования можно принимать по тем же правилам, что и для налогообложения, поскольку в постановлении Правительства РФ сказано, что Классификация основных средств может использоваться как для целей налогового, так и для целей бухгалтерского учета. При этом следует помнить, что срок полезного использования устанавливается в бухгалтерском учете — в годах.

Для основных средств, ранее бывших в эксплуатации, срок полезного использования можно назначать с учетом изношенности объекта. Обоснование устанавливаемого срока дает комиссия по основным средствам (главный инженер, главный механик и другие производственно-технические работники). Главный бухгалтер только руководствуется полученными от комиссии по основным средствам данными по срокам полезного использования, но не определяет их самостоятельно.

В бухгалтерском учете срок полезного использования пересматривается, если в результате реконструкции или модернизации произошло улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта. Увеличение срока нормативно не ограничивается.

Амортизация начинает начисляться с 1 числа месяца, следующего за месяцем, в котором основное средство поставлено на учет. По общим правилам датой постановки на учет признается дата утверждения акта приема – передач руководителем организации.

Следует также иметь в виду, что основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с того момента, когда объект был введен в эксплуатацию независимо от даты его государственной регистрации. Такой порядок начал действовать с 2013 года.

Амортизации прекращается с 1 числа месяца, следующего за месяцем выбытия. В соответствии с ПБУ 6/01 [7] и НК РФ в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, за исключением случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. Исходя из этого начисление амортизационных отчислений по объектам основных средств, находящимся в процессе частичной реконструкции (без полной остановки объекта либо полного прекращения его использования), не приостанавливается. При этом выделение части объекта, подлежащей реконструкции, в отдельный инвентарный объект ПБУ 6/01 [7] не предусмотрено.

- Первоначальная стоимость объекта основных средств в бухгалтерском учете формируется как сумма фактических затрат на приобретение и доведения до того состояния, в котором пригодны для эксплуатации. В то же время есть расхождения, если приобретается основное средство не по договору купли – продажи, а иным путем.

Таблица 4.

Правила формирования первоначальной стоимости основных средств

|

Бухгалтерский учет |

|

Выявлены излишки при инвентаризации |

|

Рыночная стоимость на дату проведения инвентаризации. |

|

Изготовлены самостоятельно |

|

Сумма фактических затрат, связанных с производством объекта (его изготовлением). |

|

Вклад в уставный капитал |

|

Рыночная стоимость |

По правилам бухучета расходы на оплату услуг посредника, нотариуса, информационных и консультационных услуг, связанных с приобретением основного средства, включают в первоначальную стоимость основного средства.

Проценты по займу (кредиту), полученному для приобретения основного средства, включаются:

- если основное средство является инвестиционным активом - в его первоначальную стоимость;

- если основное средство инвестактивом не является - ежемесячно в прочие расходы.

Инвестактив - имущество, подготовка которого к использованию требует длительного времени, а приобретение (создание) - значительных расходов. Какой период времени считать длительным, а расходы - значительными, вы решаете сами и закрепляете эти критерии в своей бухгалтерской учетной политике. Например, к инвестактивам можно отнести строящиеся объекты недвижимости.

При этом проценты по займу (кредиту), полученному для приобретения (создания) инвестактива, включаются в его стоимость только после начала работ по его приобретению (созданию). До этого момента проценты учитываются ежемесячно в прочих расходах. Но проценты по этому кредиту, начисленные с первого числа месяца, следующего за месяцем начала работ, надо включать в первоначальную стоимость строящегося ОС.

В бухгалтерском учете допускается переоценка основных средств, которая влечет за собой и переоценку амортизационных отчислений. В налоговом учете такое не допускается.

В бухгалтерском учете применение понижающих коэффициентов не предусмотрено. Что касается применения «ускоренного» коэффициента (значение которого не может превышать трех), то здесь Минфин России неоднократно подчеркивал, что ПБУ 6/01 [7] предусматривает применение коэффициента только при определении амортизационных отчислений способом уменьшаемого остатка. Аналогичное правило о применении повышающего коэффициента только для способа уменьшаемого остатка продублировано в п. 54 Методических указаний по бухгалтерскому учету основных средств [10]. Таким образом, в случае начисления в бухгалтерском учете амортизации любым из способов, кроме способа уменьшаемого остатка (например, линейным способом), «ускоренный» коэффициент в отношении полученного в лизинг имущества применять нельзя. Но даже при применении способа уменьшаемого остатка возможно расхождение, если имущество относится к первой - третьей амортизационным группам. Для данного имущества в налогообложении специальный коэффициент не применяется.

При ликвидации объекта расходы в виде сумм недоначисленной амортизации в соответствии с установленным сроком полезного использования включаются в состав прочих расходов при любом методе начисления амортизации.

Составляется ведомость амортизационных отчислений на год с разбивкой по месяцам с обязательными реквизиты согласно ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете» [1]. В ней отражается не только сумма амортизации в бухгалтерском, но и дополнительно сумма амортизационной премии, сумма амортизации в налоговом учете, и разница между двумя суммами амортизации. Таким образом, в одном и том же регистре можно отследить сумму начисленной амортизации не только для бухгалтерского учета, которая используется и для включения в расход, и для налога на имущество, а также и для налогового учета, используемого для налога на прибыль.

Для хранения первичных документов, подтверждающих осуществление расходов в виде амортизационных начислений, установлен общий срок (4 года), который начинает исчисляться с момента завершения начисления амортизации в налоговом учете (учет расходов на приобретение такого имущества). При этом в соответствии со ст. 29 № 402-ФЗ «О бухгалтерском учете» [1] организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет.

ГЛАВА 2. АНАЛИЗ ПРАВИЛЬНОСТИ ИСЧИСЛЕНИЯ АМОРТИЗАЦИИ И ОТРАЖЕНИЯ ЕЕ В БУХГАЛТЕРСКОМ УЧЕТЕ НА ПРИМЕРЕ ОРГАНИЗАЦИИ

Полное наименование объекта исследования на основании Устава - Филиал федерального государственного унитарного предприятия «Всеросийская государственная телевизионная и радиовещательная компания» «Государственная телевизионная и радиовещательная компания «Хакасия». Дата регистрации: 14 октября 2002 года. Место нахождения предприятия (филиала): Вяткина ул., д.12. г.Абакан, РХ. Головная организация находится по адресу 125124, г. Москва, ул. Ямского поля 5-Я, 19/21. Руководитель филиала: Ефименко-Михайлова Лариса Николаевна. Основным видом деятельности является деятельность в области радиовещания и телевидения. Дополнительный вид деятельности – предоставление прочих услуг. Налоговый режим: общий.

Организация также осуществляет деятельность по следующим неосновным направлениям: Издание газет, издание журналов и периодических публикаций, прочие виды издательской деятельности.

Организационно-правовая форма – представительства и филиала.

Тип собственности - федеральная собственность.

Сегодня Всероссийская государственная телевизионная и радиовещательная компания занимает лидирующее положение на рынке национального вещания, и является одним из ведущих производителей программ. В состав ВГТРК входят:

- федеральные каналы;

- более 80 региональных телерадиокомпаний;

- международные каналы на русском языке;

- пять радиостанций;

- государственный интернет канал.

Кроме того ВГТРК предлагает первый российский пакет не эфирных каналов.

Поскольку величина амортизации в первую очередь зависит от стоимости имеющихся основных средств, следует провести анализ в целях определения стратегии и тактики их эксплуатации в условиях меняющейся конъюктуры рынка. Исходя из сведений, раскрытых в пояснениях к бухгалтерскому балансу филиала ГТРК «Хакасия» проводится анализ состава, структуры и движения основных средств по первоначальной стоимости за 2018 год, и определяются изменения в стоимости основных средств.

Таблица 5.

Состав, структура и движение основных средств (первоначальная стоимость), за 2018 год.

|

Состав основных средств |

На начало года |

Поступило тыс. руб. |

Выбыло тыс.руб. |

На конец года |

||

|

Сумма тыс. руб. |

Структура % |

Сумма тыс. руб. |

Структура % |

|||

|

Здания и сооружения |

5089 |

11 |

- |

- |

5089 |

8 |

|

Машины и оборудование |

36588 |

78 |

14492 |

- |

51080 |

83 |

|

Транспортные средства |

3970 |

8 |

- |

- |

3970 |

6 |

|

Производственный и хозяйственный инвентарь |

96 |

1 |

- |

- |

96 |

1 |

|

Прочие объекты основных средств |

964 |

2 |

- |

- |

964 |

2 |

|

Итого |

46712 |

100 |

14492 |

- |

61240 |

100 |

На основании проведенного анализа состава, структуры и движения основных средств ГТРК «Хакасия» за 2018 год можно сделать следующий вывод, что стоимость почти всех видов основных средств не изменилась, за исключением оборудования, т.к. в 2018 году головная организация наделила филиал основными средствами на сумму 14492 тысячи рублей. Из-за увеличения общей стоимости основных средств, произошли изменения в структуре. Данный анализ позволяет судить о технической оснащенности и условиях производства. Он показывает, что наибольший удельный вес имеют машины и оборудование, что говорит о политике организации, направленной на техническое перевооружение. Состояние основных средств можно оценить и системой общедоступных показателей: коэффициент обновления, интенсивности обновления, выбытия, которые рассчитаны в таблице 3.

Анализ коэффициентов обновления показывает, что обновление основных средств организации в течение периода проводилось только в отношении машин и оборудования 28,37% (активная часть). Коэффициенты выбытия и интенсивности обновления равны 0, что говорит о полном отсутствии выбытия устаревших основных средств из филиала. Но, как было сказано ранее, имеется огромное поступление абсолютно нового оборудования от организации.

Таблица 6.

Оценка состояния и движения основных средств на основе коэффициентов

|

Состав основных средств |

На начало периода |

Поступление |

Выбытие |

На конец периода |

Коэф. обновления |

Коэф. интенсивности |

Коэф. выбытия |

|

Здания и сооружения |

5089 |

- |

- |

5089 |

0 |

0 |

00 0 |

|

Передаточные устройства |

5 |

- |

- |

5 |

0 |

0 |

0 |

|

Машины и оборудования |

36588 |

14492 |

- |

51080 |

28,37 |

0 |

0 |

|

Транспортные средства |

3970 |

- |

- |

3970 |

0 |

0 |

0 |

|

Производственный и хозяйственный инвентарь |

96 |

- |

- |

96 |

0 |

0 |

0 |

|

Прочие объекты основных средств |

964 |

- |

- |

964 |

0 |

0 |

0 |

|

Итого |

46712 |

15042 |

- |

61204 |

24,6 |

0 |

0 |

Эффективность использования основных средств во многом зависит от их технического состояния, которое характеризуется коэффициентом износа, коэффициентом годности, которые рассчитаны в таблице 4.

Коэффициент износа = сумма начисленной амортизации/

первоначальная стоимость * 100, % (1)

Коэффициент годности = 100 – коэффициент износа, % (2)

При оценке технического состояния машин и оборудования используются экспертные методы. В соответствии с имеющейся шкалой их износ 65.6 % говорил, что они уже перешли в разряд условно пригодных (61-80% износа). В этом случае активная часть основных средств пригодна для эксплуатации, но уже требует значительного ремонта, замены двигателей или других ответственных узлов.

Таблица 7.

Характеристика изношенности основных средств в филиале ГТРК в 2018г.

|

Состав основных средств |

Первоначальная стоимость, тыс. руб. |

Сумма износа, тыс. руб. |

Коэффициент износа, % |

Коэффициент годности, % |

||||

|

на начало |

на конец |

на начало |

на конец |

на начало |

на конец |

на начало |

на конец |

|

|

Здания и сооружения |

5089 |

5089 |

3032 |

3087 |

59,6 |

60,7 |

40,4 |

39,3 |

|

Передаточные устройства |

5 |

5 |

5 |

5 |

100 |

100 |

0 |

0 |

|

Машины и оборудования |

36588 |

51080 |

23999 |

28087 |

65,6 |

55,0 |

34,4 |

45,0 |

|

Транспортные средства |

3970 |

3970 |

2312 |

2837 |

58,2 |

71,5 |

41,8 |

28,5 |

|

Производственный и хозяйственный инвентарь |

96 |

96 |

96 |

96 |

100 |

100 |

0 |

0 |

|

Прочие объекты основных средств |

964 |

964 |

356 |

535 |

36,9 |

55,5 |

63,1 |

44,5 |

|

Итого |

46712 |

61204 |

29800 |

34647 |

63,8 |

56,6 |

36,2 |

43,4 |

Поскольку организация в 2018 году сделала инвестиционные вливания для приобретения нового оборудования для филиала в сумме 14492 тыс. руб., поэтому техническое состояние оборудования повысилось, и на конец 2018 года уже является удовлетворительным, что означает потребности в некотором мелком ремонте бывших в эксплуатации основных средств.

Транспортные средства, наоборот, по состоянию на 31.12.2018 года перешли из удовлетворительного состояния в разряд условно пригодных для эксплуатации. Их изношенность довольно высока 71,5%.

Пассивная часть основных средств (здания и сооружения) находятся пока в удовлетворительном состоянии, их изношенность чуть более 60% (60.7%).

Что касается передаточных устройств и инвентаря, то они изношены на 100 %, но заменить их филиал не в силах, т.к. у него нет собственных источников финансирования. Остается только просить головную организацию обратить внимание на данный факт.

Подводя итог всему сказанному, следует отметить, что от организации скоро потребуются значительные дополнительные капитальные вложения для дальнейшего улучшения технического состояния основных средств.

На основании данных ГТРК «Хакасия» проведем анализ динамики и амортизации основных средств за 2016-2018 года в таблице 8 на основании Приложения Е, и посмотрим, какие изменения произошли.

Таблица 8.

Динамика амортизации основных средств 2016-2018 г.

|

Показатели |

Начислено амортизации тыс.руб. на 31.12. |

Изменение |

|||||

|

2016 |

2017 |

2018 |

За 2017 |

За 2018 |

|||

|

Тыс.руб |

% |

Тыс.руб |

% |

||||

|

Начислено амортизации по состоянию на 31.12 |

25913 |

29800 |

34647 |

3887 |

15 |

4847 |

16,3 |

|

Начислено за календарный год |

- |

3887 |

4847 |

- |

- |

960 |

24,7 |

|

в т.ч здания и сооружения |

55 |

55 |

0 |

0 |

|||

|

Машины и оборудование |

3236 |

4088 |

852 |

26,3 |

|||

|

Транспортные средства |

596 |

525 |

-71 |

88 |

|||

|

Инструменты и инвентарь |

- |

- |

|||||

|

Прочие объекты |

0 |

179 |

179 |

100 |

|||

Проведенный анализ показал увеличение суммы начисленной амортизации за 2018 года по отношению к 2017 году. Причиной данного увеличения явился ввод в эксплуатацию в 2018 году нового оборудования значительной стоимость.

В то же время есть один момент, который трудно объяснить – это снижение суммы амортизации по транспортным средствам 12%. Такого не должно быть, так как движения транспортных средств не было и их первоначальная стоимость не изменилась (3970 тыс. руб.). Методика начисления амортизации также не может повлиять на годовую сумму амортизации, так как это линейный метод, а у него данная сумма одинакова из года в год. Скорее всего, это арифметическая ошибка в отчетности.

Интересен и вопрос о доле, которую занимает амортизация в себестоимости продукции. Для этого выполнен анализ структуры себестоимости услуг и ее динамики за 2017-2018 гг. в таблице 8 на основании пояснений к балансу за 2018 год в таблице 6 «Затраты на производство».

Таблица 8.

Структура себестоимости услуг ГТРК «Хакасия» и ее динамика за 2017 – 2018гг.

|

Элементы затрат |

2017год |

2018 год |

изменения |

|||

|

Т. руб. |

% |

Т. руб. |

% |

Т. руб. |

% |

|

|

Материальные затраты |

745 |

2,4 |

603 |

2,2 |

-142 |

-19,1 |

|

Расходы на оплату труда |

16026 |

51,3 |

16209 |

58,3 |

183 |

1,1 |

|

Внебюджетные платежи |

4312 |

13,8 |

4615 |

16,6 |

303 |

7,0 |

|

Амортизация |

1494 |

4,8 |

2169 |

7,8 |

675 |

45,2 |

|

Прочие затраты |

8682 |

27,7 |

4187 |

15,1 |

-4495 |

-51,8 |

|

Расходы по обычным видам деятельности |

31259 |

100 |

27783 |

100 |

-3476 |

-11,1 |

Анализ показал, что удельный вес амортизации в себестоимости продукции невысок - не превышает 7,8 процента. А это означает, что на инвестиции тратится свободная прибыль, а не амортизационные отчисления. Прибыль тратится на инвестиции по желанию руководства предприятия, так как нет законов, предписывающих направлять часть прибыли на восстановление основных фондов. Назначение же и смысл амортизации заключаются именно в том, чтобы служить восстановлению основных фондов, модернизации и реконструкции производства, и ее нельзя расходовать на другие, кроме как на капиталовложения, цели. Можно судить, что в организации, как и в целом в России, в настоящее время источниками инвестиций являются внешние источники, среди которых существенная доля принадлежит заемным средства. Они берутся под довольно высокие проценты. Это приводит к удорожанию оказываемых услуг.

Учетная политика — единственно возможный вариант совмещения бухгалтерского и налогового учета затрат, в том числе и сумм начисленной амортизации. Поэтому ее принятие необходимо отнюдь не только в целях упрощения учета основных средств, но в первую очередь - в целях облегчения работы бухгалтера при определении налогооблагаемой прибыли по всем осуществляемым видам деятельности (в ряде случаев — вплоть до полного совмещения бухгалтерского учета и налогового). В работе анализируется учетная политика утвержденная руководителем ГТРК «Хакасия» 06.06.2005 года (в редакции от 19.07.2016 года). Учитывая, то, что законодательство не требует ежегодного переутверждения, данная учетная политика считается действующей при условии, что в законодательстве не было изменений.

Бухгалтерский учет на предприятии осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской и налоговой отчетности в соответствии с требованиями действующего законодательства. Вся бухгалтерская отчетность и хозяйственные операции с денежными средствами подписываются руководителем предприятия (или уполномоченным им на то лицом) и главным бухгалтером (его заместителем).

Бухгалтерский учет имущества, обязательств и хозяйственных операций осуществляется методом начисления, способом двойной записи в соответствии с рабочим планом счетов с применением автоматизированной комплексной программы ведения бухгалтерского учета «1С: Бухгалтерия».

Основанием для записи в учетных регистрах являются первичные учетные документы. К учету принимаются документы, составленные по формам, содержащимся в альбомах унифицированных форм первичной документации или по внутренним формам, утвержденным настоящей учетной политикой. Создание первичных документов, порядок и сроки передачи их для отражения в регистрах бухгалтерского учета определяются Приказом руководителя. В работе анализируются только те положения, которые касаются основных средств и начисления амортизации по ним.

Объекты основных средств принимаются к учету по первоначальной стоимости на счете 01 «Основные средства». Основные средства, полученные по договору аренды, учитываются на забалансовом счете 001. Объекты, сданные в аренду, учитываются на счете 01 субсчет «Имущество, сданное в аренду».

Объекты основных средств, используемые предприятием в течение периода, не превышающего 12 месяцев, имеющие стоимость менее 40000 рублей за единицу учитываются в составе материально-производственных запасов.

Амортизация основных средств и в бухгалтерском, и в налоговом учете начисляется линейным способом исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования объекта. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 02 «Амортизация основных средств».

Организована система исчисления налоговой базы по налогу на прибыль на основе порядка группировки и отражения объектов и хозяйственных операций: одновременно в бухгалтерском и налоговом учете организации. Налоговый учет доходов, расходов и налоговой базы по налогу на прибыль ведется в бухгалтерских регистрах в электронном виде. Распределение объектов амортизируемого имущества по амортизационным группам осуществляется исходя из срока полезного использования, определенного в соответствии с техническими условиями и рекомендациями организацией-изготовителем на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 года №1 [4]. В случае приобретения основных средств бывших в эксплуатации, для начисления амортизации для налогообложения учитывается их срок фактической эксплуатации у бывшего владельца, если он передан в первичных документах (акт приема-передачи, инвентарная карточка).

Расходы на приобретение (создание) основных средств, а также расходы, понесенные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств включаются в состав прочих расходов отчетного (налогового) периода в размере 10%.

Отчетными периодами по налогу на прибыль признаются первый квартал, полугодие, девять месяцев.

Управленческие расходы собираются на счете 26 «Общехозяйственные расходы» и ежемесячно списываются в дебет счета 20 «Основное производство» пропорционально сумме прямых затрат.

Рассмотрим типичные ошибки и нарушения при отражении в учете операций по учету основных средств и начисления амортизации и основные направления совершенствования учета.

- Неверно выбирается срок полезного использования в постановлении Правительства РФ от 1 января 2002 г. № 1. Все дело в том, что для каждой амортизационной группы основных средств указаны пределы сроков, например, для первой группы – от одного года до двух лет включительно; для второй группы – от двух лет до трех лет включительно и т.д. Конкретный срок использования имущества фирма устанавливает сама. При этом бухгалтер не должен допустить ошибку, устанавливая в месяцах предельный срок, определенный для конкретной группы. Для первой группы максимальный срок составляет 24 месяца, для второй минимальный срок – 25 месяцев, а максимальный – 36. В результате неправильного толкования «граничащих» сроков будет искажена сумма ежемесячных амортизационных отчислений и, как следствие, прибыль.

- Неверная классификация. На практике встречаются ситуации, когда некоторые условия признания основного средства не выполняются, но бухгалтеры относят объект к основным средствам. Например, фирмой может быть приобретено имущество, которое вроде бы служит больше года и не предполагается перепродавать его. Но оно не используется в производственных или управленческих нуждах. Примерами может быть холодильник, микроволновая печь, электрический чайник. Только обосновав их «производственную необходимость» документально, можно включить такие объекты в состав основных средств. Также дело обстоит и в налоговом учете. Ведь расходы должны быть экономически обоснованы и документально подтверждены. Поэтому помимо стандартного пакета документов (договор, накладная, счет-фактура), лучше обосновать целесообразность приобретения такого имущества внутрифирменным документом (приказом, распоряжением и т.п.) Также «производственную необходимость» в каком-либо имуществе могут подтвердить специализированные фирмы.

- Правила бухгалтерского учета позволяют не амортизировать основные средства стоимостью не более 40 000 руб. Сразу, после ввода в эксплуатацию объекта их можно списать на расходы. Фирма так и делает. Но при этом бухгалтер забывает, что необходимо обеспечить контроль за использованием списанных «малоценных» основных средств. А ведь этого требует пункт 18 ПБУ 6/01 [7]. Поэтому для учета объекта основных средств независимо от его стоимости в любом случае надо завести инвентарную карточку по форме № ОС-6 и вести учет на забалансовом счете.

- Неправильно сформирована первоначальная стоимость. Неправильно будет сформирована первоначальная стоимость, если какие-либо расходы будут учтены не в первоначальной стоимости основных средств, а, например, как общехозяйственные расходы.

- Ошибки при отражении переоценки основных средств. Коммерческие организации могут переоценивать основные средства. Проведя один раз переоценку основных средств, организация в дальнейшем должна пересчитывать их стоимость в бухгалтерском учете регулярно: не чаще одного раза в год, на начало года.

- Невыполнение требований, изложенных в учетной политике организации по способам начисления амортизации.

- Арифметические ошибки при начислении амортизации по объектам основных средств.

Одним из важных путей совершенствования бухгалтерского учета является введение дополнительного контроля со стороны руководства предприятия. Просмотр руководителем бухгалтерских документов, изучение нормативных актов, действующих в данной области позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия. Нужно ввести анализ эффективности использования основных средств по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. При этом руководитель будет получать более полную картину состояния дел на своем предприятии.

Рекомендации по результатам исследования:

- Продолжать пользоваться автоматизированным бухгалтерским учетом, он облегчает и ускоряет работу бухгалтера.

- Продумать политику по замене изношенного и морально устаревшего оборудования на более поздние модификации и обратиться к головной организацией с данным предложением.

Выбирая для начисления амортизации одни из существующих способов, бухгалтер должен помнить о том, что начисленная сумма амортизации влияет на себестоимость продукции, выполненных работ, оказанных услуг.

Для того, чтобы проанализировать влияние метода начисления амортизации на величину расходов, были произведены расчеты суммы амортизации за каждый месяц всего срока полезного использования (5 лет) для одного и того же основного средства первоначальной стоимостью 600 тыс. руб. для трех бухгалтерских методов: линейного (Приложение 1), способа уменьшаемого остатка (Приложение 2) и способа по сумме чисел лет срока полезного использования (Приложение 3).

На основании этих расчетов составлена сводная таблица 9, которая будет использоваться в дальнейшем анализе.

Таблица 9.

Сравнительная характеристика суммы налога на имущество в зависимости от метода начисления амортизации (тыс. руб.)

|

Годы |

Начислено амортизации |

||

|

Линейный способ |

Способ уменьшаемого остатка |

Способ по сумме чисел лет |

|

|

2009 |

120,000 |

240,000 |

183,337 |

|

2010 |

120,000 |

144,000 |

163,334 |

|

2011 |

120,000 |

86,4 |

123,333 |

|

2012 |

120,000 |

51,84 |

83,333 |

|

2013 |

120,000 |

77,76 |

46,663 |

|

итого |

600,000 |

600,000 |

600,000 |

Данные таблицы позволяют сделать вывод, что:

- При любом методе начисления амортизации в расход включается полная величина первоначальной стоимости за принятый срок полезного использования.

- Способ уменьшаемого остатка позволяет включить в расход наибольшую величину стоимости уже в первые два года эксплуатации. Это означает, что вложенные инвестиции в основное средство быстрее вернутся через выручку проданной продукции именно при данной методике начисления амортизации.

Для осуществления модернизации российской экономики нужна такая политика, которая могла бы стать мощным катализатором поступления дополнительных финансовых ресурсов для инновационных и инвестиционных проектов. От источников финансирования во многом зависит успешная реализация инвестиционных проектов. На сегодняшний день основными источниками финансирования являются: собственные средства предприятий; средства бюджета; банковское и коммерческое кредитование; ценные бумаги; лизинг; венчурное финансирование. В стимулировании российской экономики в настоящее время практически не задействован такой важнейший собственный источник финансирования инвестиций в основной капитал, как амортизационные отчисления. Если в промышленно развитых странах доля амортизации в источниках финансирования инвестиций в основной капитал составляет в среднем около 70-80%, то в нашей стране она не превышала в 2011 г.20,4%. В 2012-2013 гг. инвестиции в собственный капитал амортизационных отчислений вообще прекратились. И связано это в основном с тем, что в российской налоговой системе механизм амортизационных отчислений имеет ярко выраженный пассивный характер. В результате в стране продолжается процесс старения основных производственных фондов.

Мировой опыт показывает, что ускорения инвестиционной деятельности невозможно добиться, не проведя серьезных преобразований в амортизационной политике. Развитие американской экономики, в частности, неразрывно связано с осуществлением крупных амортизационных реформ. Последняя была проведена в начале нынешнего тысячелетия. Благодаря этим реформам экономика США получала мощный толчок в сфере высоких технологий, информатики и других сферах. Поэтому для стимулирования процессов модернизации российской экономики необходимо в проводимой налоговой политике наряду с использованием такого важнейшего экономического рычага, как налоговая льгота, более активно применять механизм амортизационных отчислений.